La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.![]()

Executive Summary

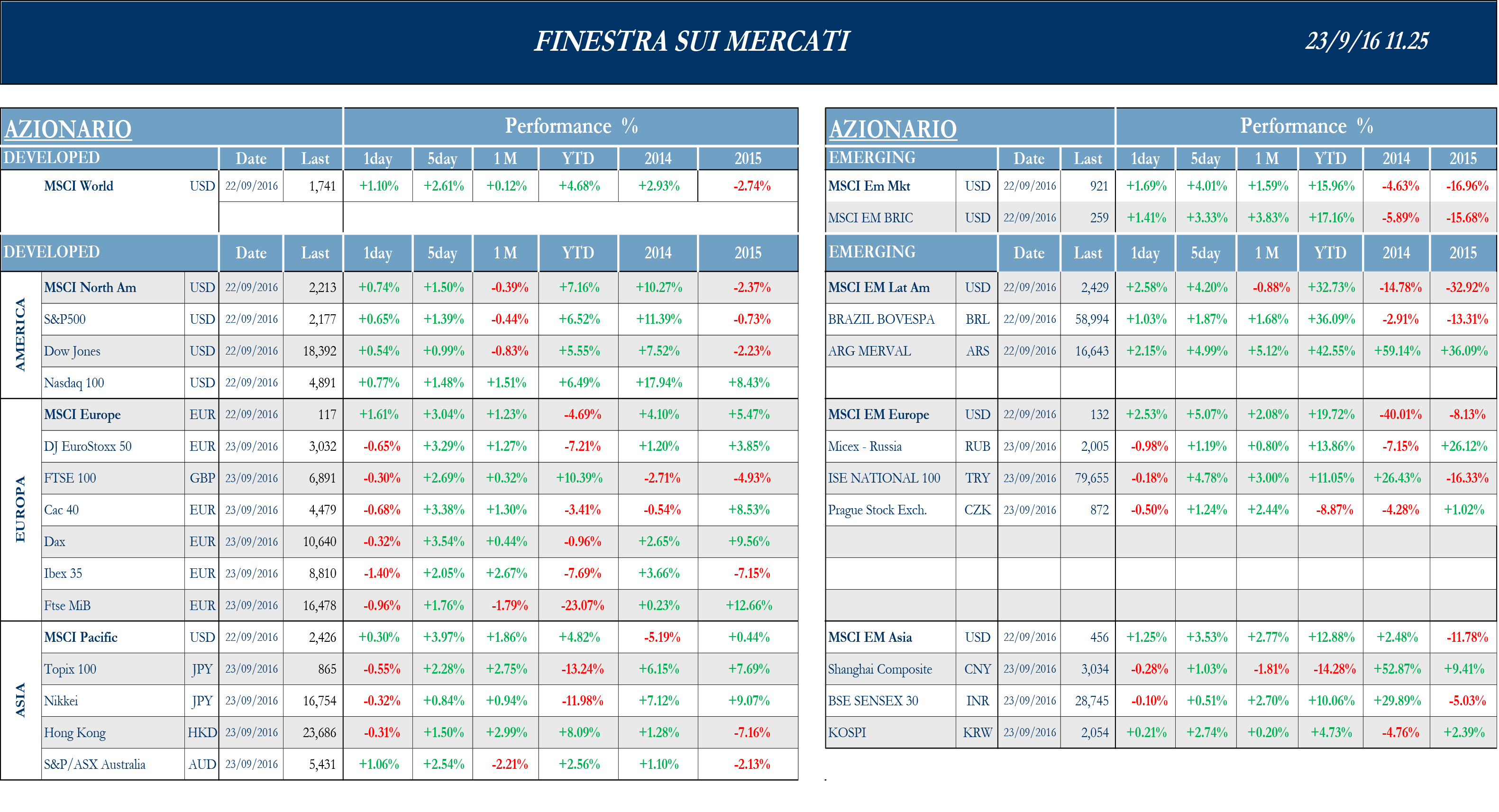

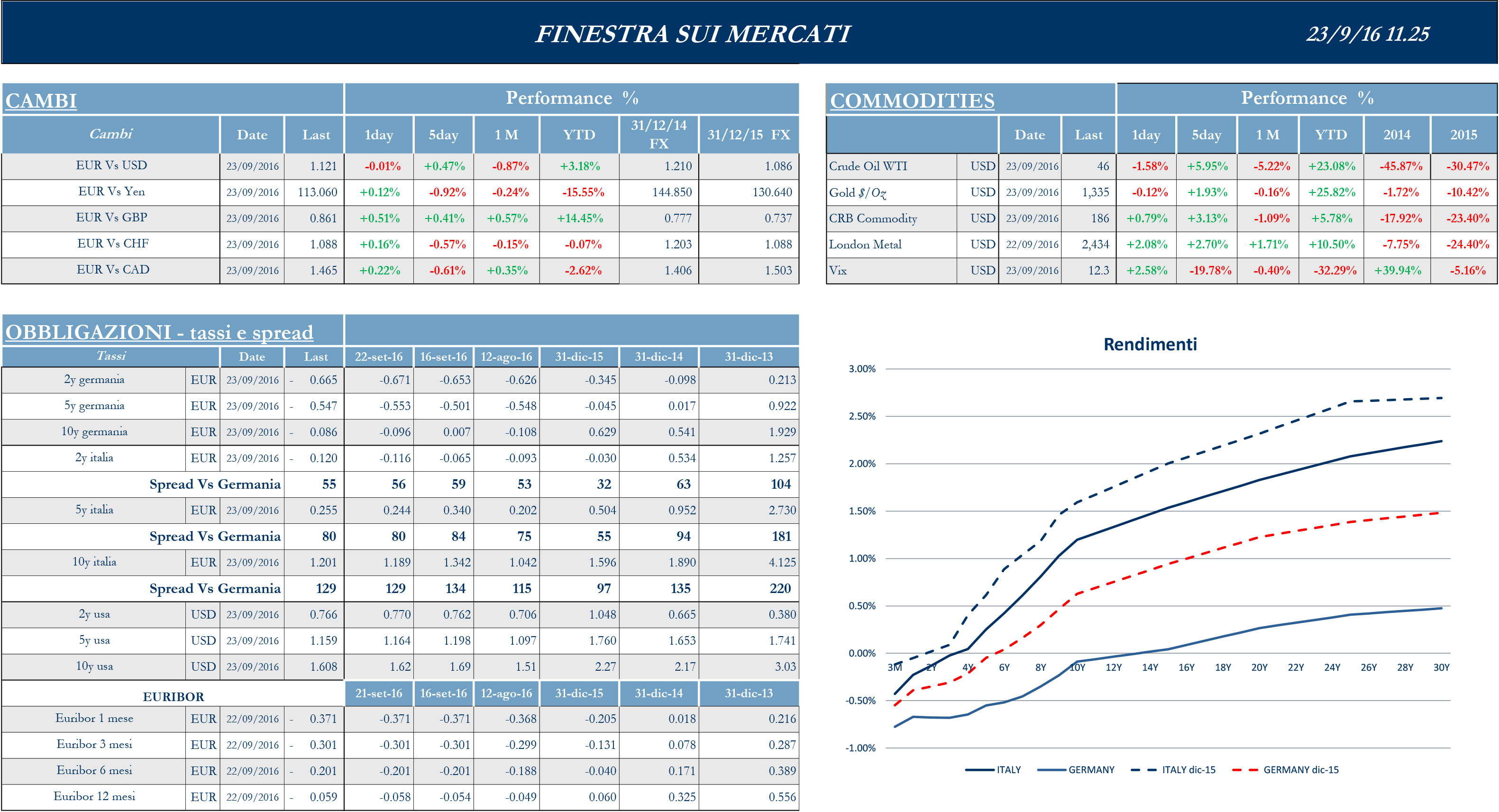

Mercati globali positivi nella settimana dei verdetti di politica monetaria di Federal Reserve e Bank of Japan, tenutisi il 20 e il 21 settembre. Tra le banche centrali, la prima a rendere pubblico il proprio verdetto è stata la BoJ di Kuroda, che ha deciso di modificare il suo programma abbandonando il target di base monetaria e concentrandosi sul controllo della curva dei rendimenti: fondamentalmente, acquisterà titoli di Stato a lungo termine per mantenere i rendimenti del decennale all’attuale livello prossimo allo 0%. Lo stesso giorno è arrivato poi l’esito del meeting della Fed che, come ampiamente atteso, ha lasciato invariati i tassi (in un contesto di minor condivisione fra i consiglieri), rimandando il possibile ritocco a dicembre. Le parole della Yellen hanno portato nuovi rialzi sui mercati azionari, riduzioni parziali nei rendimenti e movimenti marginali del dollaro. I mercati maggiormente premiati dal contesto generato dalle decisioni delle banche centrali sono stati quelli europei, che in assenza di motivazioni fondamentali, vivono del proseguimento della fase di easing monetario globale.

Europa

Stoxx Europe 600 +2.24%, Euro Stoxx 50 +3.32%, Ftse MIB +1.81%

Stati Uniti

S&P 500 +1.39%, Dow Jones Industrial +0.99%, Nasdaq Composite +1.71%

Asia

Nikkei +1.42%, Hang Seng +1.50%, Shangai Composite +1.03%, ASX +2.54%

Indicazioni macroeconomiche

Europa

Non particolarmente ricca di indicazioni macro la settimana dell’Eurozona, con focus sulle stime flash degli indici Markit Pmi di settembre: mentre il manifatturiero si colloca a 52.6 punti, ben oltre le stime ferme a 51.5, gli indici Composto e Servizi deludono le attese, fermandosi rispettivamente a 52.6 e 52.1 a fronte dei 52.8 attesi per entrambi dagli analisti. L’altra indicazione di rilievo riguarda la fiducia al consumo del mese in corso, in linea con i -8.2 del consensus, in solo marginale miglioramento dai precedenti -8.5.

Stati Uniti

Pubblicati negli Usa diversi dati riguardanti il mercato immobiliare. Si inizia con l’indice NAHB dell’edilizia abitativa, che sale in settembre a 65 punti, in crescita rispetto ai 60 punti del mese precedente, attesi invariati dagli analisti. Le nuove costruzioni abitative toccano ad agosto le 1142mila unità, al di sotto del consensus pari a 1190mila; risultano inferiori alle attese anche i permessi edilizi, a 1139mila a fronte dei 1165mila stimati, e le vendite di case esistenti di agosto, registrate a 5.33mln, -0.9% su mese. Sale invece, sempre su mese, l’indice dei prezzi delle case FHFA, al +0.5%. Le altre indicazioni giunte da Oltreoceano riguardano i prezzi al consumo di agosto, in crescita dello 0.2% congiunturale e dell’1.1% tendenziale, entrambi leggermente meglio delle attese, e l’Indice delle principali attività industriali, che scende lo scorso mese dello 0.2% dopo il +0.5% rivisto di luglio.

Asia

Le esportazioni giapponesi sono calate del 9.6% in agosto rispetto allo stesso mese del 2015, registrando un declino per l’undicesimo mese consecutivo. Il calo è maggiore delle attese degli economisti che si attestavano a -4.7% e fa seguito al -14.0% di luglio. Le importazioni sono scese del 17.3% a fronte di stime per 16.6%. La bilancia commerciale di agosto registra quindi un deficit di YEN18.7mld, a fronte di stime per + 191.0mld, in quello che è il primo dato in negativo degli ultimi tre mesi. Bene invece la stima flash del Pmi, che a settembre ha mostrato la prima crescita in sette mesi, risalendo a 50.3 punti dai 49.5 di agosto. Per quanto riguarda invece la Cina, continuano a crescere i prezzi delle case nelle principali città, confermando l’incapacità del governo di raffreddare le spinte rialziste; le autorità nel mentre si trovano a dover affrontare anche il problema della crescita del credito, attualmente al 30.1% del GDP, aumentando le preoccupazioni sulla sostenibilità del modello economico.

Newsflow societario

Europa

Nella settimana appena trascorsa, il gruppo Unicredit è sicuramente protagonista del newsflow del settorebancario, che ha visto la banca italiana attiva su tre fronti principali: la cessione di Fineco e Pioneer e la gestione dei NPLs. Come riportato da Bloomberg e Reuters, Unicredit starebbe discutendo con Generali la possibile vendita di Fineco anche se per il momento la banca online non sembra essere in vendita. Banca Generali avrebbe inoltre ingaggiato Goldman Sachs per valutare un possibile offerta per Fineco, la quale agli attuali livelli di mercato potrebbe essere valutata circa €2mld. Secondo il Messaggero, Amundi, tramite l’advisor Goldman Sachs, avrebbe presentato l’offerta più elevata per l’acquisto di Pioneer. In attesa di ulteriori notizie, va effettivamente notato come l’offerta di Amundi fosse tra quelle selezionate da Unicredit nella prima fase di richiesta delle proposte non vincolanti, fase in cui sarebbero arrivate anche le offerte di Poste/CDP/Anima, Axa, Generai e Allianz. Riguardo la gestione degli NPLs, come riportato dalla stampa nazionale, Unicredit avrebbe selezionato tre player (Fortress, Cerberus e Pimco) per partecipare tramite una quota di minoranza alla cartolarizzazione di un portafoglio di NPL del valore di €20mld. L’operazione dovrebbe pesare sul CET1 per circa 58bps, determinando perciò una svalutazione di circa 17pp del NBV o 23% del GBV. Secondo Bloomberg, anche Intesa SanPaolo starebbe valutando la cessione di un portafoglio di NPLs dal valore di circa €2mld. In Europa, la tedesca Deutsche Bank, dopo essere stata multata dalle autorità statunitensi in merito al processo sui mutui subprime per $14mld, ha annunciato di essere intenzionata a cartolarizzare un portafoglio di crediti verso società dal valore di €5.5mld, con l’obiettivo di ridurre il rischio finanziario.

Nel settore oil&gas, Snam ha annunciato l’acquisto del 49% di Gas Austria Connect da OMV, attraverso una JV con Allianz. Il controvalore dell’operazione ammonta a €601mln, inclusi €147mln di debito da rimborsare a OMV. Il CEO di Eni Descalzi, nel giorno dell’annuncio dell’apertura del giacimento in Kashagan nei primi giorni di ottobre, si è detto fiducioso circa il raggiungimento del livello di produzione target di 75,000 barili giornalieri, confermando anche le aspettative di un incremento nei primi mesi del 2017 che porteranno l’operatività a pieno regime con 370,000 barili giornalieri. Inoltre, il gruppo ha posticipato la cessione della sua divisione retail italiana a causa dell’incertezza sulla situazione politica italiana.

Nel settore media e telecomunicazioni, in un’intervista rilasciata al Sole 24 Ore, il CFO di Mediaset, Marco Giordani, ha confermato che riguardo la vicenda Premium l’unico accordo in essere è quello già firmato conVivendi. Secondo il quotidiano Milano Finanza, Mediaset starebbe pensando di rivedere il piano industriale precedentemente presentato per Premium in modo da ottenere un nuovo accordo sui numeri. Il quotidiano sottolinea anche la possibilità di un terzo partner incluso nell’operazione e identificato con un fondo di investimento del Medio Oriente. Inoltre, secondo Il Sole 24 Ore, la società potrebbe beneficiare di un incremento del 2.9% della raccolta pubblicitaria nei primi sette mesi dell’anno, per cercare di recuperare parte della quota di mercato persa nel mese di giugno.

Nel settore del trasporto aereo, Atlantia ha annunciato di aver sottoscritto un accordo con San Lazzaro Investments Spain, fondo di Amber Capital, per l’acquisto del 21.3% di Save, società che gestisce il sistema aeroportuale di Venezia e Treviso. Il prezzo concordato pari a €14.75 per azione rappresenta uno sconto del 12% rispetto alla chiusura di ieri e implica un multiplo EV/EBITDA 2016 del 10.8x, coerente con la media del settore attuale a 9.6x.

Nel settore del lusso, Eurazeo ha venduto 17mln di azioni Moncler pari al 6% del capitale sociale ad un prezzo di €15.34 per azione, per un controvalore complessivo di circa €230 milioni. Il prezzo dell’operazione rappresenta uno sconto dell’1.8% rispetto al prezzo di chiusura di ieri e Eurazeo a seguito del collocamento riduce la propria partecipazione al 9.535%. Moleskine ha annunciato che D’Ieteren ha siglato un accordo per acquisire il 41% di Moleskine dagli azionisti di riferimento, Appunti S.a.r.l. e Pentavest S.a.r.l., per un prezzo di €2.40 valutando la società €506mln con un premio del 12% rispetto alla chiusura di ieri e del 13% sulla media degli ultimi sei mesi. Al termine dell’operazione di acquisizione, D’Ieteren lancerà l’OPA obbligatoria. Se raggiungerà la soglia necessaria, D’Ieteren delisterà la società.

Stati Uniti

Nel settore delle costruzioni, Lennar, seconda società US attiva nel settore, ha pubblicato risultati trimestrali che hanno mostrato una crescita dei ricavi e dell’utile netto, ma a far preoccupare gli investitori è stata la crescita dei nuovi ordini a ritmo molto moderato. Il numero di case vendute è cresciuto del 7.3%, con una crescita dei prezzi del 3.4%, facendo registrare un incremento dei ricavi del 13.7% a $2.83mld, mentre l’utile netto si è attestato a $235.8mln dai precedenti $223.3mln. Inoltre, la società si è dimostrata particolarmente attiva nel mercato M&A e sarebbe interessata ad acquisire il controllo di WCI Communities, anche essa attiva nel settore edile. Il deal ha un controvalore stimato di circa $643mln e permetterebbe a Lennar di estendere le sue attività anche in Florida, che in questi ultimi anni ha mostrato un mercato delle vendite di abitazioni in continua crescita.

Nel settore auto, General Motors ha reso note le proprie stime sull’utile per il 2016, confermando i $6 per azione, e ha annunciato il possibile superamento del target di riduzione costi pari a $5.5mld. Nel primo semestre si è assistito ad un risparmio di $3.1mld, ben oltre il valore dei nuovi investimenti effettuati e la società ha ribadito di aspettarsi ulteriori risparmi di $2.4mld dal 2018. Il gruppo ha confermato la linea aggressiva con la produzione di nuovi modelli e si aspetta margini del 10% nei prossimi dieci anni. Tesla ha dichiarato che la trattativa per l’acquisizione di Solar City potrebbe essere rimandata a causa di azioni legali mosse contro la società da alcuni azionisti. A muovere le azioni legali ci sarebbe una contestazione per il mancato rispetto di alcuni obblighi da parte delle due società, che tra l’altro potrebbero causare lo slittamento della chiusura del deal da $2.6mld.

Nel settore tecnologico, Adobe System ha pubblicato i risultati trimestrali, riportando un incremento del 20% dei ricavi grazie all’aumento del numero di abbonati di Creative Cloud. I ricavi sono stati pari a $1.46mld dai precedenti$1.22mld, mentre l’utile netto è passato da $174.47mln a $270.79mln. Google è stata accusata di un mancato pagamento di imposte in Indonesia nel 2015 e potrebbe essere costretta a dover pagare una multa di circa $400mln. La vicenda è ancora alle battute iniziali e Google ha assicurato tutta la propria collaborazione con le autorità Indonesiane. Intel ha alzato le stime dei ricavi trimestrali per la prima volta da due anni, grazie all’aumento della domanda di prodotti legati ai PC che ha permesso lo svuotamento del magazzino. I prodotti venduti includono anche i chips per telefonini e tablet, segmento che negli ultimi anni sta attirando l’attenzione dei consumatori, a discapito dei PC. Beneficiando delle nuove condizioni di mercato, la soglia dei ricavi è stata innalzata a $15.6mld dai precedenti $14.9mld. Instagram ha reso noto di aver più che raddoppiato il numero delle agenzie pubblicitarie che sfruttano la sua piattaforma, oltrepassando quota 500,000 negli ultimi sei mesi. La società, acquistata da Facebook nel 2012 per $1mld, si aspetta circa $1.5mld di ricavi pubblicitari per l’anno in corso. Avnet, società attiva nella distribuzione di strumenti elettrici, ha annunciato la vendita della sua divisione IT a Tech Data per circa $2.6mld. Il deal rappresenta per Avnet l’occasione per migliorare il focus sulla sua rete di distribuzione e per investire in nuove piattaforme digitali. Per Tech Data, i risultati dovrebbero essere visibili già da quest’anno, con una riduzione di costi e benefici fiscali.

Nel settore dell’healthcare, secondo il The Wall Street Journal, Abbott sarebbe intenzionata a vendere la divisione di prodotti oculistici a Johnson & Johnson in un operazione da circa $4.33mld. La cessione rientra in un piano di maggior focalizzazione nel business dei dispositivi medici e della diagnostica, nel quale la società è entrata grazie alle acquisizioni di St. Jude Medical e Alere per $25mld e $5.8mld rispettivamente. Allergan è pronta ad effettuare la sua terza acquisizione da inizio mese e la target individuata dovrebbe essere TobiraTherapeutics. L’operazione, da circa $1.7mld, dovrebbe consentire ad Allergan di sviluppare nuove cure per malattie legate all’obesità.

The week ahead

Europa

Focus la prossima settimana su diversi indicatori della fiducia, dopo le indicazioni sulla fiducia al consumo della scorsa settimana. Disponibili le attività liquide e il tasso di disoccupazione di agosto e l’inflazione di preliminare di settembre, con il CPI base atteso al +0.8% e il CPI stimato al +0.3%, entrambi su base tendenziale.

Stati Uniti

Più ricca di spunti macro la settimana negli Stati Uniti, con qualche nuova indicazione sul mercato immobiliare e lo stato di salute delle impese grazie agli indici Markit. Redditi e spese personali di agosto, attesi entrambi in crescita dello 0.2%, daranno invece un’idea dello stato dei consumi e indirettamente delle prospettive di crescita economica. Disponibile, infine, la terza lettura del PIL annualizzato del secondo trimestre, per il quale gli analisti attendono una revisione a +1.3% rispetto all’attuale +1.1%.

Asia

Occhi puntati nei prossimi giorni sul Giappone, dove verranno pubblicati una serie di dati macro di grande rilievo, tra cui disoccupazione, produzione industriale e inflazione. La produzione industriale di agosto è stimata in crescita dello 0.5% congiunturale e del 3.4% tendenziale, dopo i numeri in negativo del mese precedente. Il CPI nazionale dello stesso mese è invece atteso in calo dello 0.5% su anno.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.