La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.

Executive Summary

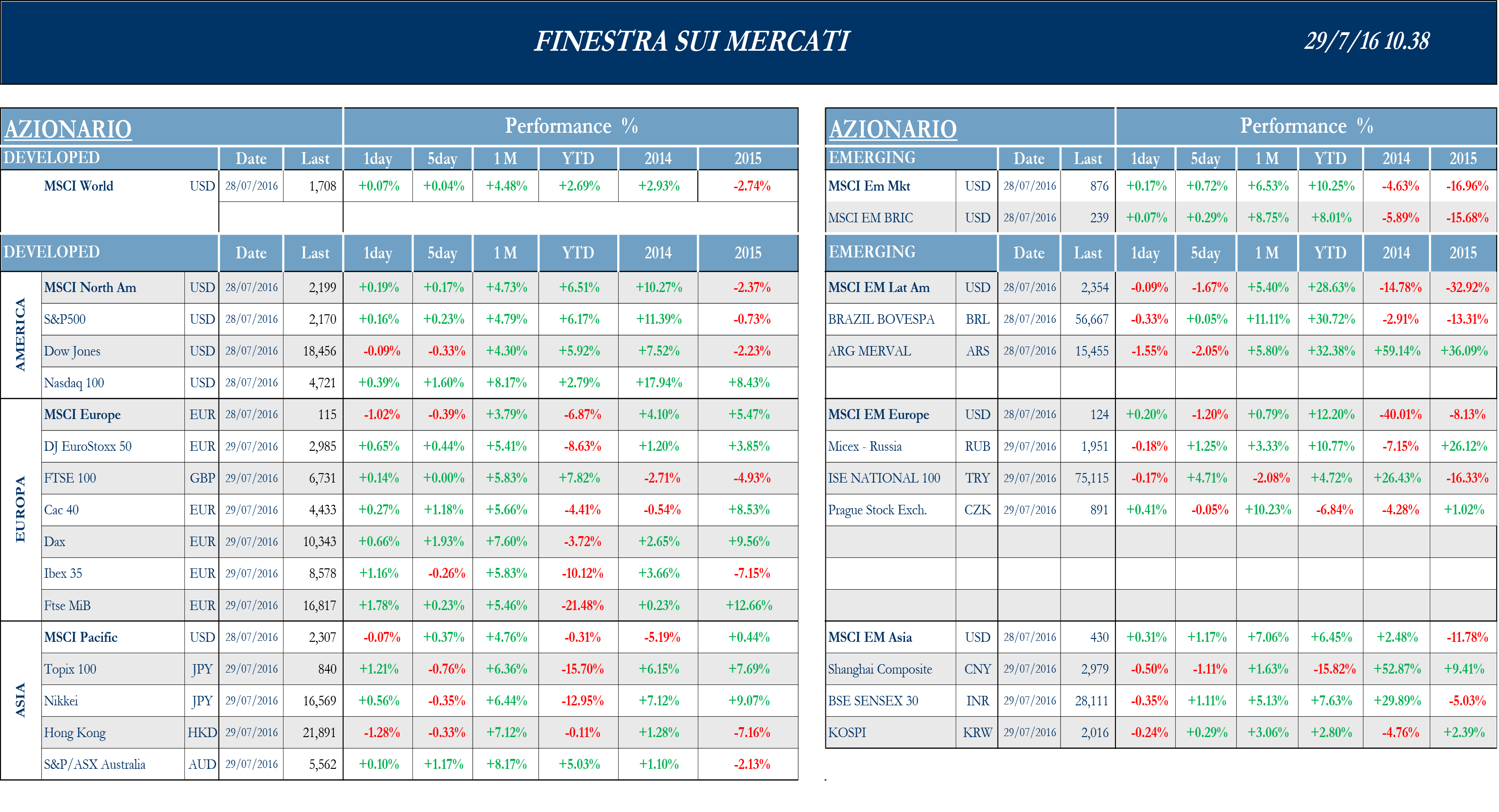

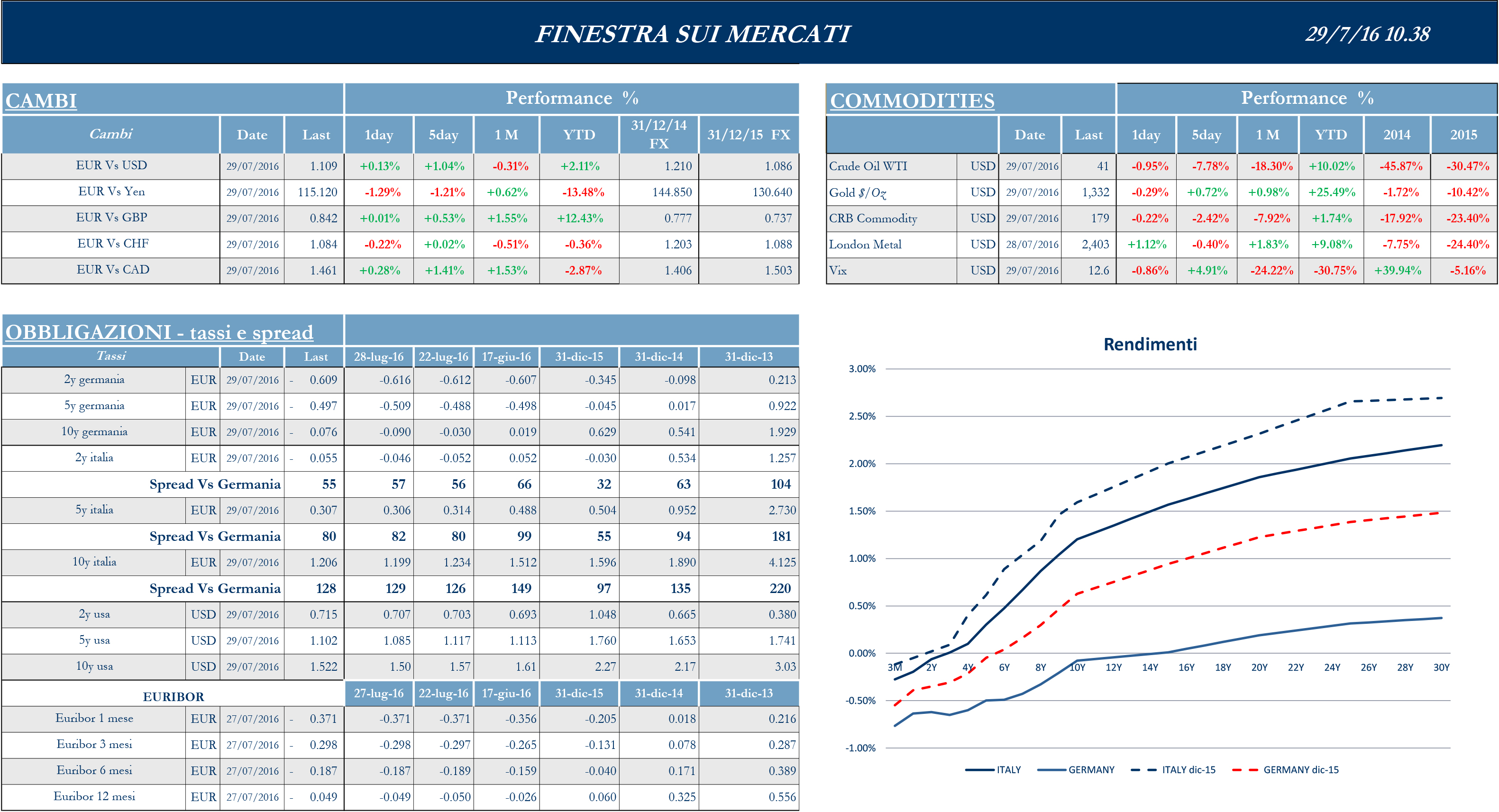

I mercati finanziari, hanno vissuto una settimana di sostanziale parità per Europa e Stati Uniti e di moderati ribassi per i paesi asiatici. Sui listini europei ha dominato, infatti, la cautela, in attesa dell’esito degli stress test bancari dell’Eba di venerdì sera, che coinvolgono 51 istituti sistemici (osservati speciali Mps, DB e Commerzbank). I listini asiatici hanno scontato il clima di attesa per il meeting di politica monetaria giapponese. Sono rimasti invece in lieve rialzo i principali indici statunitensi, in corrispondenza del meeting Fed (nulla di fatto, ma è stato aperto uno spiraglio epr un rialzo a fine anno), grazie, soprattutto, a una serie di trimestrali per buona parte superiori alle stime. Come ampiamente atteso, la Federal Reserve ha confermato i tassi di riferimento, specificando però che i rischi di breve per l’outlook economico sono diminuiti e che si continuerà a monitorare la dinamica dell’inflazione, ben al di sotto del target. Più viva, invece, la delusione per gli esiti del meeting BoJ: l’istituto nipponico attua solo un raddoppio degli acquisti di etf (da ¥3,300 mld a ¥6,000 mld), non modificando i livelli di acquisto sui bond, annunciando, tuttavia, che nella prossima riunione verranno valutati gli effetti delle attuali politiche monetarie. Per la settimana ventura, intanto, si attende il consistente pacchetto di misure di stimolo fiscale del governo Abe.

Europa

Stoxx Europe 600 +0.43%, Euro Stoxx 50 +0.51%, Ftse MIB +0.29%

Stati Uniti

S&P 500 +0.23%, Dow Jones Industrial -0.33%, Nasdaq Composite +1.60%

Asia

Nikkei -0.35%, Hang Seng -0.33%, Shangai Composite -1.11%, ASX +1.17%

Indicazioni macroeconomiche

Europa

Il principale dato della settimana per l’Eurozona è la lettura anticipata del Pil del Q2, che conferma le stime a +0.3% su trimestre. Il Pil francese ha deluso invece le attese per un incremento dello 0.2% trimestrale, restando invariato, se pur con una revisione al rialzo della rilevazione del Q1; l’analogo dato spagnolo conferma le stime al +0.7%. Rilevanti anche le indicazioni su fiducia e inflazione per l’intera zona euro: si è attestato in linea con le stime e con il periodo precedente l’indice di fiducia al consumo, in calo a -7.9, mentre il valore del CPI di giugno su base tendenziale è del +0.2% a fronte del +0.1% delle stime (+0.9% al netto delle componenti cibo ed energia).

Stati Uniti

La prima lettura del Pil del Q2, per cui le previsioni degli economisti indicavano una crescita del 2.5% annualizzato, ha deluso, con una crescita di appena l’1.2% e una revisione al ribasso del dato del primo trimestre. In particolare, ha inciso negativamente per quasi tutta la differenza rispetto alla previsioni, la contrazione delle scorte, cui si è aggiunto anche un ulteriore rallentamento degli investimenti fissi. Per il resto, i principali dati della settimana riguardano il mercato immobiliare: in giugno si sono registrate 592k di case nuove vendute, a fronte delle 560k previste, mentre è stato tiepido l’incremento per la vendita di abitazioni abitazioni in corso su mese, al +0.2%, meglio del mese passato ma al di sotto del consensus che stimava il dato al +1.2%. riguarda agli altri dati di rilievo, l’indice di fiducia dei consumatori supera il consensus a 97.3, mentre rallentano i servizi, con l’indice Markit che si ferma a 50.9 punti rispetto ai 52 stimati, influendo anche sul valore del Pmi Composto, a 51.5 punti.

Asia

Rilevanti dati macro in arrivo dal Giappone, ad iniziare dalla bilancia commerciale: il dato di giugno mostra un avanzo di ¥692.8 mld a fronte di stime per un più limitato surplus di ¥474.4mld, dopo il passivo di ¥40.7mld di maggio. Le esportazioni sono dunque calate meno delle attese, mentre le importazioni mostrano una variazione annua di -18.7% circa in linea con il consensus. Intanto, i numeri dell’inflazione e dei consumi confermano le incertezze sulla crescita: il CPI di giugno è in calo dello 0.4% annuo, confermando il -0.4% del mese precedente, mentre le spese delle famiglie calano del 2.2% annuo in giugno contro stime per un -0.4%. Le vendite al dettaglio risultano sempre in calo su anno, al -1.4%, ma in linea con le stime, ementre salgono dello 0.2% su base mensile. Segnali incoraggianti arrivano invece da disoccupazione e produzione industriale; mentre la prima resta sui minimi degli ultimi venti anni, al 3.1%, la seconda – dopo il negativo di maggio – si attesta in crescita mensile dell’1.9%, ben oltre il +0.5% del consensus.

Newsflow societario

Europa

Nella settimana trascorsa, BMPS e Unicredit sono risultate ancora una volta i protagoniste del settore bancario. Secondo le ultime indiscrezioni, BMPS avrebbe ricevuto due lettere, una da Corrado Passera e l’altra da UBScontenenti alcune proposte. Il piano di UBS potrebbe prevedere la vendita di NPL al fondo Atlante e un aumento di capitale di €2-3mld con una parziale conversione dei bond subordinati. Inoltre, alcuni fondi americani potrebbero essere interessati a BMPS e Corrado Passera potrebbe essere il nuovo CEO. Secondo il Sole 24 Ore, il consorzio che guiderà il possibile aumento di capitale sarà guidato da Mediobanca e JPMorgan e includerà anche BofA ML, Credit Suisse, Citi e Goldman Sachs. Il quotidiano aggiunge che i possibili €5mld saranno utilizzati in parte per coprire le perdite derivanti dalla cessione dei €26.6mld di sofferenze lorde e in parte per coprire i rimanenti NPLs in portafoglio. Infine, in tarda serata è atteso un giudizio ufficiale dell’operazione da parte della BCE. Il CEO di Unicredit ha annunciato un piano di ristrutturazione del management e alcune indiscrezioni sul piano strategico. In via generale, la ristrutturazione manageriale sembra mostrare la volontà di Mustier di semplificare e assottigliare la catena di comando e allo stesso tempo di promuovere la cooperazione tra le diverse aree della banca. A livello strategico, confermate le precedenti dichiarazioni sul fatto che il piano sarà reso pubblico entro la fine del 2016: attualmente diverse opzioni sono sul tavolo, come la cessione di Pekao e/o Fineco, la quotazione di Pioneer, soprattutto se l’accordo con Santander non si realizzerà, e un possibile aumento di capitale.

La settimana è stata caratterizzata anche dalle prime pubblicazioni dei risultati societari del Q2. In particolare, nel settore delle telecomunicazioni, Telecom Italia ha presentato i risultati del 1H 2016, confermando una crescita dell’EBITDA già nella prima parte dell’anno grazie ad una ottima perfomance nel Q2, portando il management ad aumentare la guidance per il FY2016. Inoltre, TIM e Fastweb hanno stretto un accordo per una partnership volta ad accelerare il processo di creazione di un’infrastruttura ultraveloce con tecnologia FTTH in 29 città italiane. Mediaset ha annunciato che Vivendi non intende concludere il contratto siglato l’8 aprile e che prevedeva l’acquisto del 100% di Mediaset Premium e del 3.5% di Mediaset in cambio di una partecipazione del 3.5% nella società francese. Secondo alcune fonti stampa, Mediaset potrebbe ora intraprendere un’azione legale per la richiesta di danni mentre Vivendi rifiuta l’accusa di violazione del contratto.

Nel settore del trasporto aereo, Atlantia ha annunciato che la propria offerta per la privatizzazione dell’Aeroporto di Nizza è stata giudicata come la migliore tra le varie proposte. Il consorzio guidato da Atlantia al 75.1% e da EDF Invest al 24.9% è il favorito per aggiudicarsi l’operazione, che prevede la vendita del 60% del gruppo da parte del governo francese.

Pre quanto riguarda le Utilities, il gruppo Enel ha mostrato risultati positivi nel 1H2016 con un balzo dell’utile netto del 8,6% a €1.7mld. Il CdA ha anche approvato approvato il progetto di integrazione fra Enel Open Fibere Metroweb.

Nel settore auto, il gruppo FCA ha riportato risultati del Q2 solidi ed in linea con le attese, trainati dai buoni dati provenienti dall’EMEA e dal mercato americano. Nonostante le preoccupazioni per le recenti pressioni regolamentari sul settore, i buoni risultati hanno permesso alla società di migliorare la guidance per il 2016, puntando ad un aumento dei margini operativi e alla riduzione dell’indebitamento societario.

Stati Uniti

Le trimestrali delle principali società US hanno tenuto banco, ancora una volta, nel newsflow settimanale. Brilla il settore tecnologico, con risultati oltre le attese per le big. Facebook ha riportato un Q2 con risultati sorprendenti, registrando ricavi in crescita del 59.2% grazie ai nuovi contratti pubblicitari per l’applicazione mobile. Balzo anche dell’utile netto, che raggiunge quota $2.05mld dai precedenti $715mln. Anche i ricavi di Alphabet sono risultati migliori delle stime degli analisti grazie alla pubblicità mobile e in crescita del 21.3% nel Q2,. I ricavi consolidati del gruppo sono stati pari a $21.50mld, a fronte di una stima di $20.76mld, mentre l’utile netto è risultato pari a $4.88mld dai precedenti $3.99mld. Apple ha inoltre chiuso il Q2 con risultati oltre le attese, nonostante un calo delle vendite del 15%; i ricavi del gruppo sono infatti scesi del 14.6%, attestandosi a $42.36mld, rispetto alle stime di $42.09mld, mentre l’utile netto è crollato del 27%, attestandosi a $7.8mln. La società ha aggiornato anche le previsioni dei ricavi per il Q3, visti tra $45.5mld e $47.5mld, dati che secondo alcune fonti includerebbero anche la prima settimana di vendite del nuovo Iphone nel mese di settembre.

Nel settore della telefonia, Verizon ha riportato risultati sotto le attese, mostrando ricavi operativi pari a $30.53mld rispetto ai $30.94 previsti e un utile netto pari a $702mln. Il gruppo ha confermato l’avvio del processo di integrazione tra gli asset di Yahoo e AOL. La trattativa tra Yahoo e Verizon ha permesso a quest’ultima di acquisire la divisione core di Yahoo per $4.83mld. Grazie a questa operazione, Verizon completa la sua entrata nel mondo di Internet, iniziata con l’acquisizione della divisione AOL per $4.4mld. T-Mobile, terzo operatore telefonico US, ha riportato risultati trimestrali oltre le attese, grazie ad un aumento del numero di utenti abbonati. L’utile netto è sceso, attestandosi a $0.25 per azione, comunque meglio degli $0.2 stimati, mentre i ricavi sono cresciuti del 12.8% a quota $9.22mld. Il numero di abbonati maggiore del previsto ha spinto il gruppo ad alzare le previsioni di crescita per il 2016.

Nel settore food&beverage, risultati trimestrali sotto le attese per Coca-Cola, a causa della debolezza riscontrata nei mercati cinesi e dell’America Latina. In Cina le vendite all’ingrosso hanno registrato una contrazione a causa della debolezza delle domanda dei consumatori, mentre in America Latina il gruppo ha sofferto a causa dell’elevato livello di inflazione. I ricavi operativi sono scesi del 5.1% per il quinto trimestre consecutivo, attestandosi a $11.54mld, mentre l’utile netto è salito dell11% a $3.45mld. La società ha rivisto al ribasso le previsioni di crescita dei ricavi del 2016. Risultati sotto le attese anche per McDonald’s, a causa di un aumento dei prezzi dei beni alimentari e del numero di nuovi locali aperti inferiore alle stime. I ricavi del gruppo sono scesi del 3.5% a $6.27mln, in linea con le attese, mentre l’utile netto si è attestato a $1.09mln, in calo del 9.1%.

Nel settore auto, risultati sotto le attese per il gruppo Ford Motor con un utile netto pari a $1.97mld, dai precedenti $2.16mld, mentre i ricavi sono cresciuti del 6%, raggiungendo quota $39.5mld, dato oltre le attese degli analisti. Il CFO del gruppo ha commentato i risultati con una nota negativa per l’intero settore auto, giunto – secondo le sue previsioni – a maturazione e ha aggiunto che la società si aspetta una crescita per il 2017 minore dell’anno in corso.

Nel settore del trasporto aereo, Boeing ha riportato risultati migliori delle attese nel Q2, con una perdita di $0.44 per azione, rispetto a $0.93 per azione previsti. Il gruppo è risuscito a migliorare la propria marginalità operativa e ad aumentare la produzione di velivoli e ha ridotto le previsioni di crescita per il FY2016. American Air ha riportato nel Q2 risultati deboli, ma oltre le attese degli analisti, con un calo dell’utile netto del 44% e un calo dei ricavi operativi del 4.3%. Il gruppo prevede un forte calo negli indici di performance nel Q3 e ha rimandato il lancio di 22 nuovi Airbus per adattarne la capacità alle nuove stime di domanda.

Nel’e-commerce, risultati oltre le attese anche per Amazon, grazie ad una buona crescita degli abbonamenti al servizio Prime e ad una buona performance dei servizi cloud. I ricavi nel Nord America sono cresciuti del 28.1%, mentre i ricavi del business cloud services sono balzati del 58.2%, attestandosi a $2.89mld, battendo le attese degli analisti ferme a $2.83mld. L’utile netto societario è risultato pari a $857mln, o $1.78 per azione, a fronte di $1.11 atteso dal consensus.

Nel settore oil&gas, GE ha riportato risultati migliori delle attese con un utile netto societario per il Q2 pari a $0.51 per azione, rispetto ai $0.46 previsti e i ricavi in crescita del 15% grazie all’acquisizione del gruppoAlstom. Come detto, la domanda per gli equipaggiamenti del trasporto di oil&gas è stata debole nel trimestre e i nuovi ordini sono scesi del 16%, facendo rivedere al ribasso le stime di crescita futura dei ricavi.

In tema M&A, infine, il gruppo Analog Devices è intenzionato a portare avanti il processo di consolidamento con Linear Technology, in un deal dal valore di almeno $14.8mld.

The week ahead

Europa

Per quanto riguarda l’Eurozona, le principali indicazioni in arrivo riguardano i valori finali degli indici Markit Pmi manifatturiero, composto e servizi, per cui si attende una conferma dei dati preliminari, rispettivamente a 51.9, 52.9 e 52.7 punti.

Stati Uniti

Focus la prossima settimana sul mercato del lavoro, con i consueti dati mensili su variazione dei posti di lavoro e disoccupazione; spese e redditi personali di giugno, entrambi attesi in crescita dello 0.3%, daranno inoltre indicazione sull’eventuale tenuta dei consumi. Per quanto riguarda import export, la bilancia commerciale è attesa in deficit di circa $42mld, dai -$41mld di maggio

Asia

In arrivo sia dalla Cina che dal Giappone i valori degli indici Manifatturiero, Composto e Servizi di luglio. Per l’economia nipponica, inoltre, saranno disponibili i valori della base monetaria e delle vendite di veicoli su anno.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.