La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.Andamento dei mercati

Europa

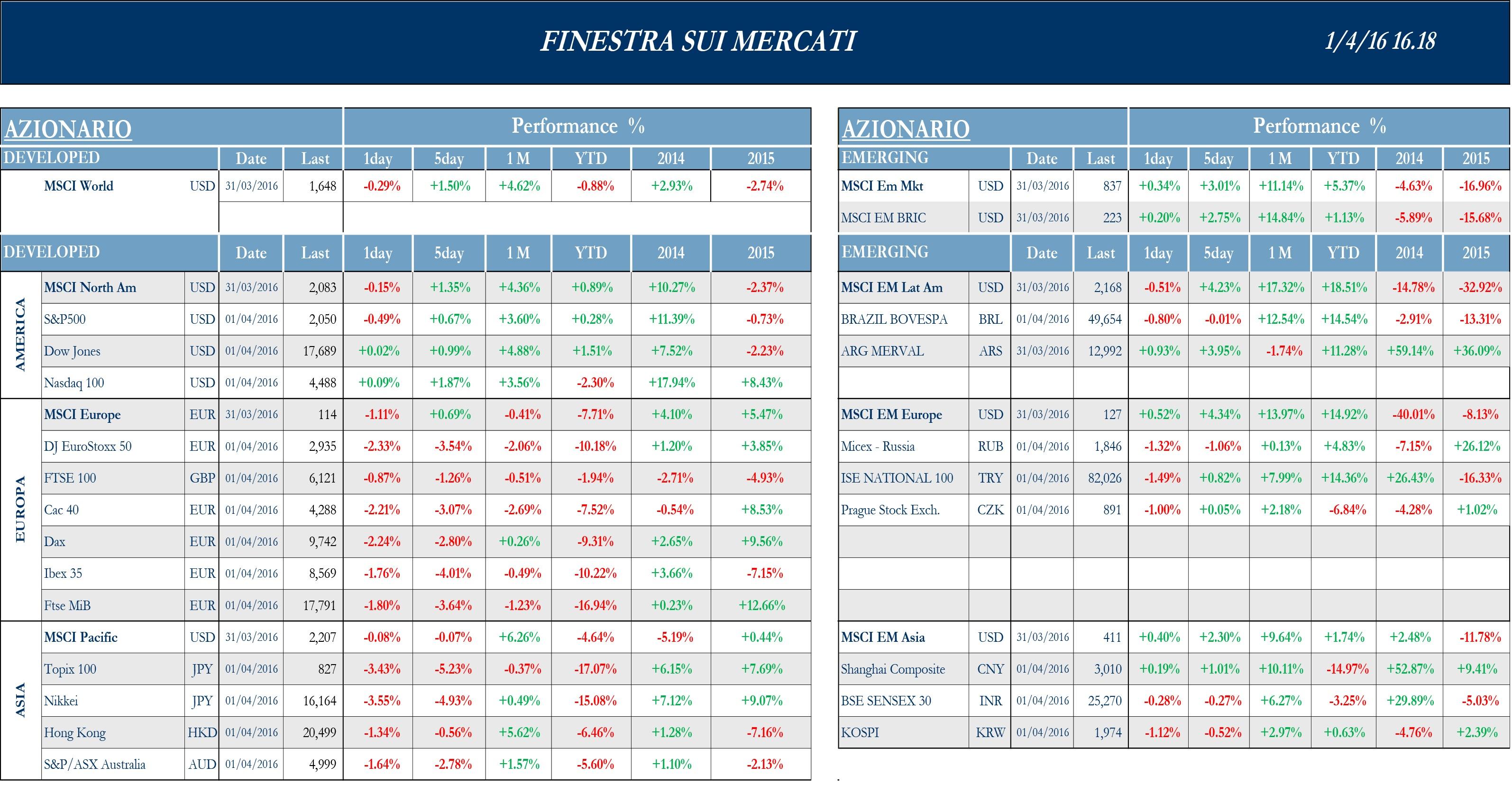

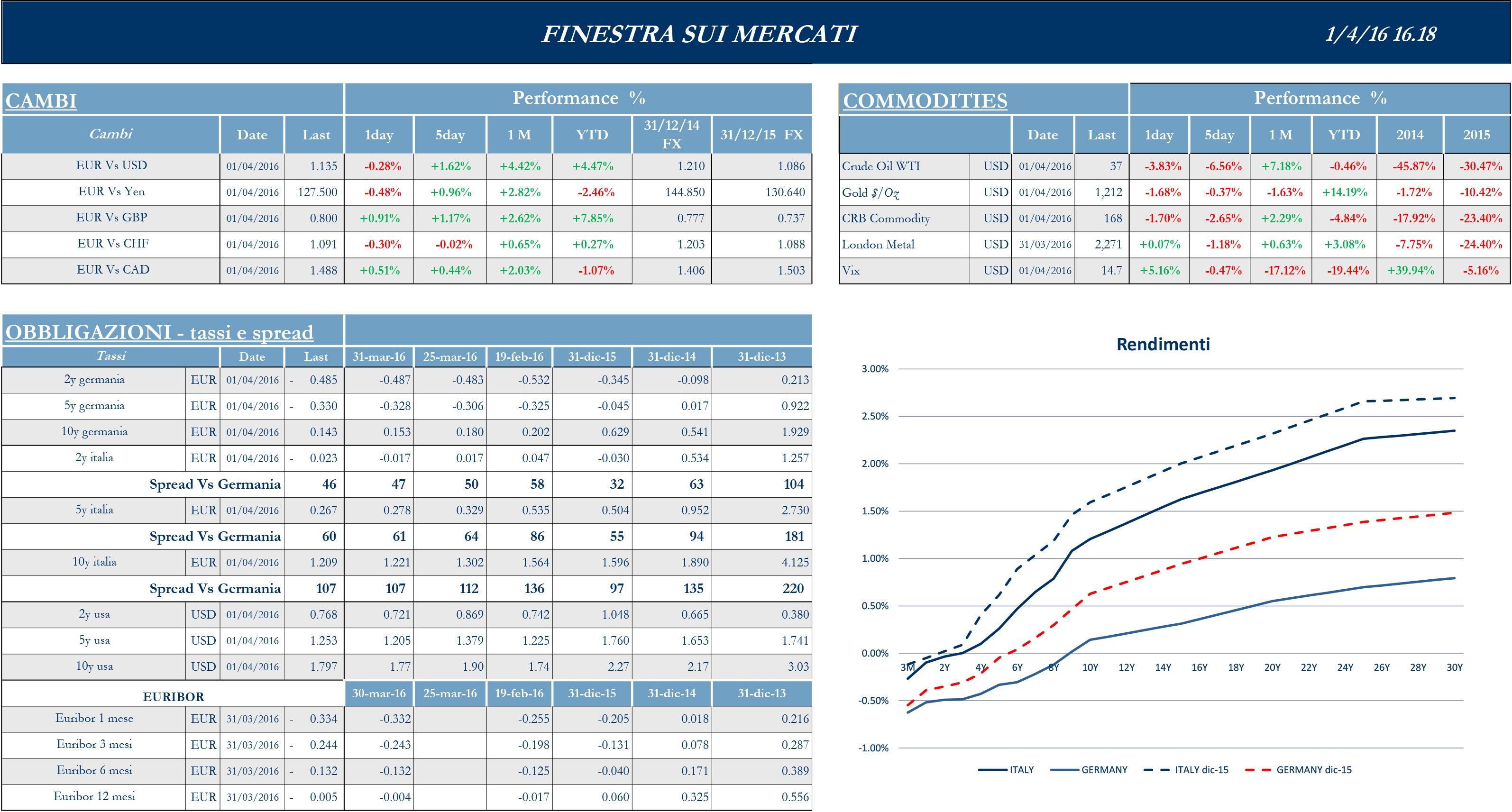

Dopo una settimana di oscillazione attorno alla parità, i listini europei chiudono in territorio pesantemente negativo. A scoraggiare i mercati azionari l’andamento al ribasso del greggio, su cui pesano le preoccupazioni per l’eccesso di offerta globale e gli effetti sul cambio euro dollaro dei dati macroeconomici USA, alla luce delle incoerenti dichiarazioni della Fed. Per quanto riguarda l’Italia, visto il recente newsflow, sotto il riflettore i titoli del settore bancario, protagonisti di una raffica di vendite, e il settore telecomunicazioni. Nuovamente di attualità il rapporto tra istituzioni europee e Italia, il vice ministro dell’Economia Morando ha ribadito, in questi giorni, che il governo è impegnato a evitare gli aumenti di Iva e accise che dovrebbero scattare a partire dal 2017 per rispettare gli impegni con l’UE di riduzione del deficit. Le parole di Morando sono arrivate a poco più di una settimana dalla data attesa per il varo del Def, dopo che indiscrezioni di stampa hanno citato l’ipotesi di una sterilizzazione non completa delle clausole di salvaguardia, attraverso un piccolo e mirato rialzo dell’Iva capace di contribuire al taglio dell’Irpef. Insieme ad altri sette Paesi della zona euro (Lettonia, Lituania, Lussemburgo, Portogallo, Slovenia, Slovacchia e Spagna), l’Italia ha chiesto, inoltre, a Bruxelles di rivedere la formula di calcolo dell’output gap: si tratta della differenza tra prodotto interno effettivo e potenziale che da tempo viene utilizzata dalla Commissione – e non solo – come uno dei criteri più importanti nella valutazione dei piani di bilancio, dal momento che determina la velocità richiesta per la correzione del deficit. A livello di Eurozona di grande interesse i numeri dell’inflazione e gli indici Pmi delle diverse economie nazionali. Per Francia, Germania e zona euro sono giunte le letture finali degli indici Pmi, dopo le stime flash pubblicate lo scorso 22 marzo. Nel caso della zona euro, piuttosto confortanti sembrano i segnali con cui il settore privato avrebbe archiviato il primo trimestre: in particolare, il Pmi si attesta a 51.6, dai 51.4 della prima stima e dai 51.2 di febbraio per il comparto manifattura. Stabile il morale degli investitori, con la fiducia al consumo finale di marzo stabile a -9.7 punti, come il mese precedente. L’inflazione su base mensile rimane anch’essa grossomodo stabile in territorio negativo: per la zona euro nel suo complesso, l’indice Cpi si è confermato in calo dello 0.1% tendenziale dopo il -0.2% di febbraio; il dato, al netto di cibo ed energia, si è rivelato in lieve miglioramento, al +1%, a fronte del +0.9% indicato dalle stime e dal +0.8% di febbraio. Anche i dati di mercoledì sull’inflazione tedesca hanno evidenziato numeri superiori alle attese, con un’accelerazione a 0.3% anno su anno in marzo (a 0.1% l’armonizzato).

Stoxx 600 Europe – 1.18%, Euro Stoxx 50 -1.85%, Ftse MIB -2.08%

Stati Uniti

Settimana partita bene per i listini statunitensi, con volumi sottili in seguito alla fine delle festività Pasquali. Il focus di tutta la settimana è stato senza dubbio nella parole di Janet Yellen di martedì e nei dati macro di venerdì. Nel suo discorso di martedì la presidente Fed ha chiarito quali saranno i dati analizzati per determinare il prossimo rialzo dei tassi: la banca centrale presterà attenzione alle condizioni delle economie e dei mercati finanziari stranieri, al dollaro che, secondo la Yellen, non potrà apprezzarsi ulteriormente senza deprimere inflazione ed export. Dovranno, inoltre, stabilizzarsi i prezzi delle commodities e il mercato delle case dovrà contribuire maggiormente al PIL, mentre l’inflazione sarà monitorata attentamente poiché i recenti rialzi potrebbero non mostrarsi duraturi. La Yellen ha quindi affermato che è opportuno procedere lentamente alla variazione delle politiche monetarie. A essere penalizzato dalle sue parole è stato in primis il dollaro: la divisa statunitense ha perso terreno su tutte le principali controparti, in particolare su quelle legate alle commodities come il real brasiliano, il rand sudafricano e il dollaro australiano, contro il quale il biglietto verde si è diretto verso la maggior perdita mensile dall’ottobre del 2011. Per contro, a livello macro, le indicazioni provenienti da mercato del lavoro, settore manifatturiero e mercato immobiliare continuano ad essere positive. I dati sull’occupazione (215 mila nuovi occupati in marzo) hanno mostrato continuità rispetto alle ultime letture, così come è proseguita la crescita dei salari, in rialzo su base annua del 2.3%. Ancora assente un contributo positivo all’occupazione dal settore manifatturiero. L’indice anticipatore relativo al settore manifatturiero, tornato in territorio di espansione nel dato relativo a febbraio, ha confermato il trend in marzo, con un valore di 51.8, ben al disopra delle attese di mercato (per prezzi e nuovi ordinativi, tra l’altro). Infine, la vendita di abitazioni registra a febbraio un ottimo +3.5% mensile. In sintesi, i dati macroeconomici US continuano a mostrare uno stato di salute che rende poco comprensibili alcuni timori espressi dalla Fed. Questa dicotomia (e i suoi effetti sulle valute) si sta dimostrando elemento destabilizzante per i mercati.

S&P 500 +1.17%, Dow Jones Industrial +0.97%, Nasdaq Composite +2.02%

Asia

I mercati asiatici concludono una nuova settimana sostanzialmente a due velocità, pur con la spinta al rialzo dovuta alle parole di Janet Yellen negli USA. Da una parte, fortemente negativo il Giappone: i dati macro inferiori alle attese, la forza dello Yen e l’instabilità economica cinese non sembrano, al momento, influenzare il mercato nipponico. In particolare, forti preoccupazioni sono destate dall’indice Tankan, che misura la fiducia delle grandi imprese giapponesi sull’economia nazionale, e che si colloca sui minimi dal 2013, con aspettative di un ulteriore peggioramento nella seconda frazione dell’anno. L’indice principale si è portato a +6, dimezzato rispetto al valore di tre mesi fa, su attese per una discesa limitata a +8. L’indice relativo alle aziende non manifatturiere è sceso a +22 da +25. Il rapporto rinnova i dubbi sull’efficacia della ‘Abenomics’ e aggiunge pressioni su governo e banca centrale a Tokyo per fare di più per il rilancio dell’economia. Dall’altra parte, sotto pressione in generale anche la Cina, che vede un parziale rallentamento del settore delle tecnologie, ma che soprattutto teme una maggiore regolamentazione in quello immobiliare, cosa che potrebbe determinare una riduzione della profittabilità. I listini, tuttavia, anche beneficiando delle intenzioni estremamente caute della Federal Reserve, mettono a segno una serie di rialzi, con Shanghai che si fissa saldamente sopra quota tre mila: la perdita del 2016 resta consistente (-15%YTD), ma i recenti segnali di stabilità, promossi anche dalle parole del presidente Xi Jinping, sono appresi con fiducia dai mercati.

Nikkei -4.93%, Hang Seng +0.75%, Shangai Composite +1.01%, ASX -1.67%

Principali avvenimenti della settimana

Sul fronte societario europeo, il settore finanziario ha continuato a essere parte predominante dell’agenda, con una concentrazione sul nostro paese. A destare l’attenzione degli operatori è stata, in particolar modo, la notizia secondo cui Unicredit starebbe valutando l’opportunità di rimandare l’aumento di capitale di Banca Popolare di Vicenza, di cui è garante; da Piazza Gae Auelenti, secondo indiscrezioni, si starebbe anche cercando di coinvolgere CDP e le principali Fondazioni Bancarie a entrare nell’operazione. Il mercato italiano è anche oggetto di dismissione da parte di alcuni gruppi esteri: da un lato, Allianz starebbe cercando di cedere un portafoglio di circa € 5 mld di polizze vita sottoscritte nel paese. Su un altro fronte, la società di servizi finanziari Old Mutual si starebbe preparando a cedere le attività italiane di wealth management: l’operazione rientra nel piano di riorganizzazione che il gruppo inglese sta attuando e che prevede la scissione tra i business principali e tagli aggressivi dei costi; sarebbe comunque molto corta la lista dei compratori, con Zurich posizionata al primo posto. Ancora alto l’interesse anche nel settore Telecom e Media, coi gruppi francesi al centro della scena: Orange e Bouygues hanno deciso di estendere il periodo di negoziazione, sino a domenica, per la possibile fusione tra la prima e Bouygues Telecom specificando di non essere riuscite a raggiungere progressi sostanziali sino alla giornata di ieri. Nel frattempo, Vivendi sarebbe sempre più vicina all’acquisizione di Mediaset Premium da parte del gruppo italiano e un accordo potrebbe essere trovato già la prossima settimana. Il gruppo media francese, intanto, ha visto il cambio dell’amministratore delegato nella propria partecipata Telecom Italia con Flavio Cattaneo che sostituisce Marco Patuano, a quanto pare non gradito proprio ai socie francesi. Buone indicazioni arrivano per Ericsson, con Huawei Technologies che indica come la propria divisione di impianti di telecomunicazione, primo competitor del gruppo svedese, stia registrando una forte crescita del fatturato grazie alla forte domanda di apparati per le reti di quarta generazione. Nel mondo delle utilities, la tedesca RWE programma ulteriori tagli per 2,000 dipendenti entro la fine del 2018, precisando come gli stessi rientrino nel piano di riorganizzazione della società già annunciato. Intanto, Abengoa avrebbe raggiunto un accordo con il 75% dei suoi creditori per un accordo di standstill, cosa che garantirebbe alla società il tempo per una ristrutturazione finanziaria, così evitando la bancarotta. Rilevante è anche il risultato trimestrale di SMA Solar 92, primo gruppo solare tedesco, che dopo tre anni torna a un risultato operativo positivo grazie alla forte domanda estera e propone il pagamento di un dividendo, il primo dal 2012. Anche il settore auto continua a oscillare tra sanzioni ed operazioni straordinarie: Volkswagen è stata citata in giudizio dalla Federal Trade Commisison statunitense per pubblicità ingannevole sui propri veicoli, pubblicizzati come a basso impatto ambientale pur consapevole di emissioni eccessive. FCA, secondo le parole del suo CEO Marchionne, starebbe cercando collaborazioni con operatori al di fuori dell’industria automobilistica, tralasciando quindi momentaneamente la possibilità di fusione con un altro gruppo. I tre principali gruppi tedeschi (BMW, Daimler e Volkswagen) potrebbero poi cedere ad Amazon una partecipazione nella società che gestisce mappe ad alta definizione per navigatori satellitari Here. Il colosso delle spedizioni si starebbe anche preparando a promuovere un servizio di spedizioni autonomo ultraveloce in alcune città della Germania, riducendo così il giro d’affari dell’attuale partner DHL, controllata da Deutsche Post. La società tedesca avrebbe anche incassato il rifiuto dello svizzero Klaus Kuehne, azionista di minoranza di Kuehne + Nagel, all’acquisto del proprio ramo di spedizioni merci pesanti. In Germania preoccupano anche le dichiarazioni di Lufthansa, che sarebbe pronta a tagliare 2,000 posti di lavoro nel proprio centro funzionale e logistico di Amburgo.

Newsflow societario US incentrato su importanti operazioni di M&A. In primis, guardando alle fusioni con società estere, sembra nuovamente a rischio l’accordo di fusione tra Starwood Hotels e Marriott: a mettere i bastoni tra le ruote delle due catene alberghiere americane è ancora una volta la cordata guidata dal gruppo assicurativo cinese Anbang, che ha rivisto al rialzo la propria offerta a $ 82.75 per azione (contro i $ 78 proposti da Mariott la scorsa settimana), per un valore totale dell’investimento di circa $ 14 mld. La giapponese Ntt Data ha, invece, acquisito le attività riguardanti i servizi IT dell’americana Dell per oltre $ 3 mld; il gruppo nipponico punta così a ampliare il proprio marchio rafforzando il suo posizionamento in Nord America, mentre l’azienda statunitense intende rinforzare le proprie finanze mettendo a segno un altro passo verso l’acquisizione del gruppo di archiviazione dati Emc, deal che – se portato a termine – si avvicinerebbe ad un valore di $ 60 mld. McCormick, leader nella produzione e distribuzione alimentare di spezie, nonostante i massimi recentemente raggiunti dal prezzo delle sue azioni, potrebbe annunciare – secondo alcuni analisti – un rallentamento dei guadagni nel primo trimestre; gli investitori non si aspettano tuttavia grosse oscillazioni del prezzo del titolo, anche per le operazioni di M&A in atto, tra cui il tentativo di acquisire la britannica Premier Foods. Dall’altro lato, tuttavia, quest’ultima ha dichiarato di reputare l’offerta di McCormick ancora bassa, nonostante il secondo rialzo, ma per la prima volta ha aggiunto che è disposta a discutere la proposta e avviare le trattative. Nel settore delle energie, il newsflow è tutt’altro che incoraggiante. SunEdison, specializzata nelle energie rinnovabili, con quasi $ 12 mld di debiti raggiunti a causa di un piano aggressivo d’acquisizioni, rischierebbe la bancarotta; è quanto si apprende dal messaggio di Terraform Global, una delle controllate quotate del gruppo che ritarderà la presentazione del bilancio 2015. Se il fallimento avvenisse sarebbe uno dei più grandi tra le società non finanziarie negli ultimi 10 anni. Sandridge Energy starebbe, invece, già valutando la bancarotta insieme ai consulenti, a causa dell’impatto dei prezzi del gas e del petrolio, valutando l’ipotesi di riorganizzazione ai sensi dell’art. 11 del codice fallimentare statunitense. In tema di normative, General Electric ha ufficialmente chiesto alle autorità US di non essere più classificata come istituto “importante da un punto di vista sistemico” e, dunque, di non essere più soggetta a regolamentazione più stringente e alla supervisione da parte della Fed, dopo aver più che dimezzato gli asset di Ge Capital, la divisione finanziaria, eliminando la maggioranza delle attività americane e spezzando cosi il legame della società con il resto del sistema finanziario. Sanzioni in arrivo per la Wells Fargo Bank, che dovrà pagare $ 8.5 mln a cinque contee della California per aver violato la privacy dei clienti registrando le conversazioni telefoniche senza previa notifica, e forse per Endo International nel settore farmaceutico: il titolo risente delle accuse lanciate dall’antitrust statunitense, la Federal Trade Commission, secondo cui la società avrebbe pagato i competitor di farmaci generici per tardare il lancio dei prodotti concorrenti. Poche le trimestrali nella settimana: da notare quelle – entrambe migliori delle attese – della compagnia di crociere Carnival Corporation, aiutata dal ribasso dei costi del carburante , e del produttore di abbigliamento sportivo Lululemon Athletica, grazie alle forti vendite durante il periodo dello shopping natalizio.

Appuntamenti macro prossima settimana

USA

Dopo i numeri ufficiali su mercato del lavoro e disoccupazione, in arrivo oggi nel pomeriggio, la prossima settimana saranno protagonisti l’ISM sul settore dei servizi e i valori degli ordini di fabbrica e della bilancia commerciale, che daranno un’idea dello stato di salute di produzione ed import/export. Saranno inoltre rilasciate il 6 aprile le minute del comitato Fed riunitosi a metà marzo.

Europa

Dopo gli Stati Uniti, la prossima settimana sarà l’Europa a dare lettura del tasso di disoccupazione, atteso invariato al 10.3%. Saranno, inoltre, rilasciati i valori dei prezzi alla produzione e delle vendite al dettaglio di febbraio, che forniranno indicazioni riguardo a inflazione e a ripresa dei consumi interni.

Asia

Ricca di spunti la settimana di dati in arrivo dal Giappone, dopo le deludenti indicazioni della settimana passata. Il focus sarà sulla bilancia commerciale e sui valori degli indici Nikkei Pmi Composto e Servizi, al momento entrambi sopra la soglia dei 50 punti. Indici Caixin Pmi Composto e Servizi in arrivo anche dalla Cina, che per il resto non sarà lettura di altre indicazioni di rilievo.