La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.Andamento dei mercati

Europa

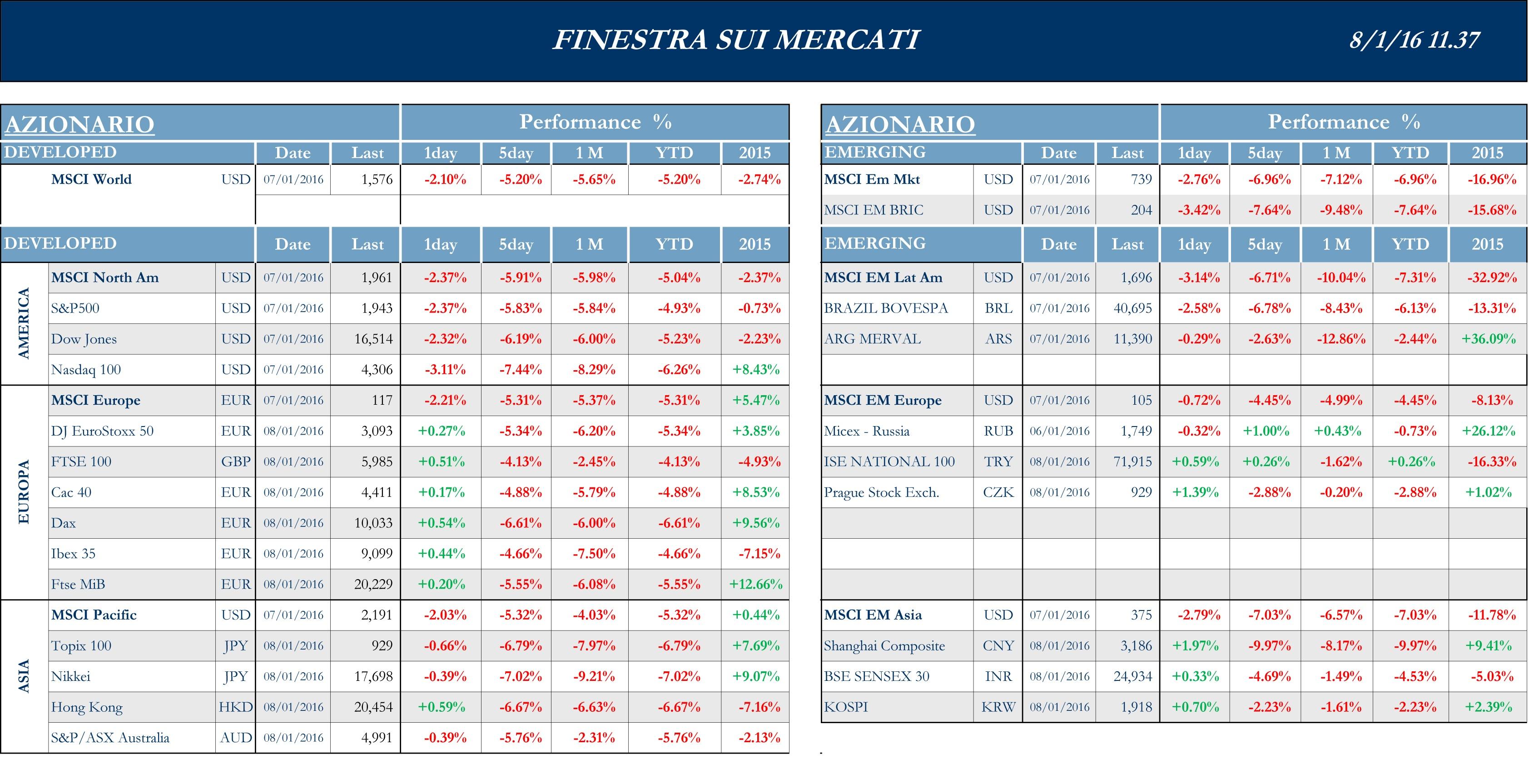

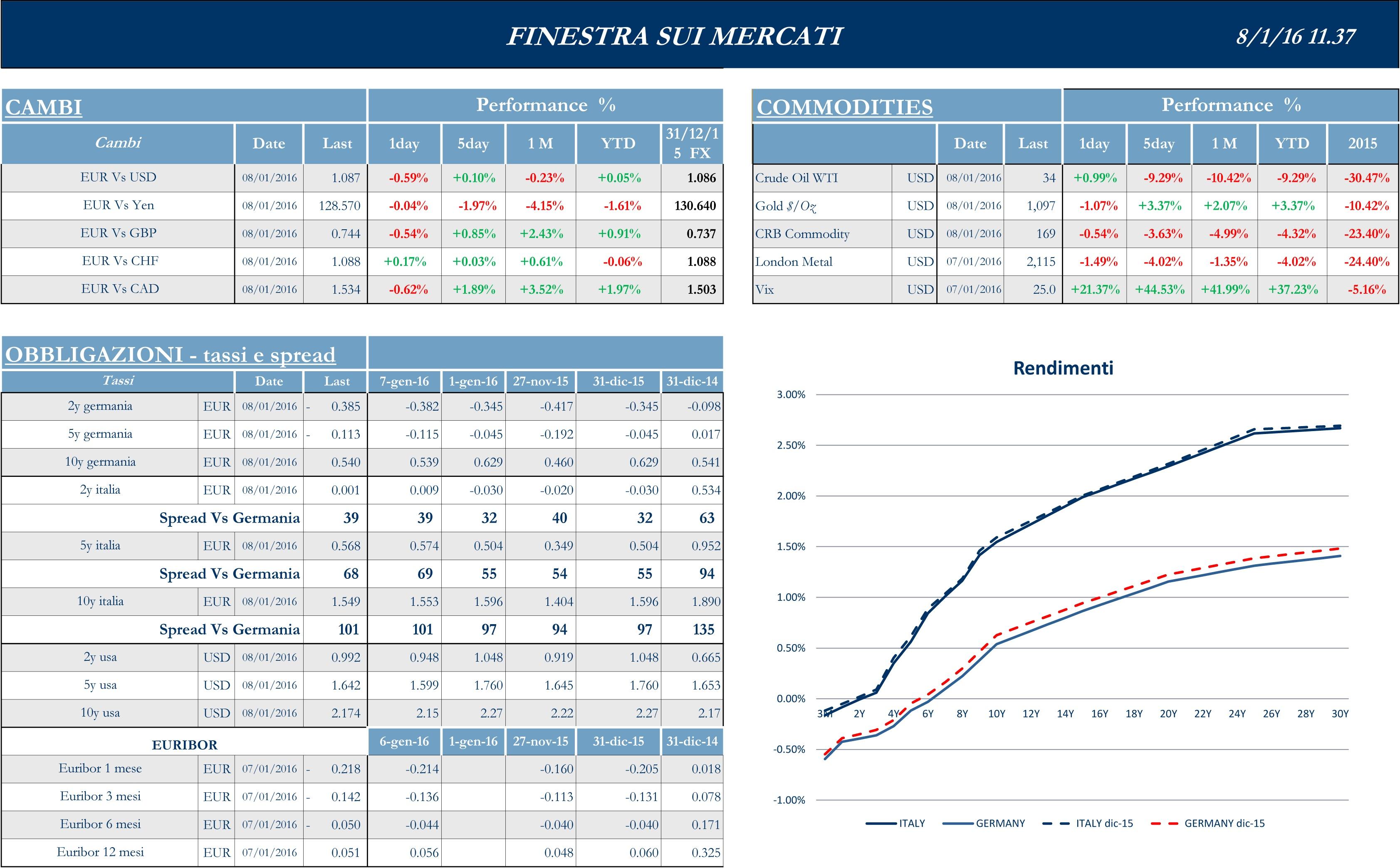

La prima settimana dell’anno, dopo due settimane corte dovute ai periodi di festività, è iniziata, su tutti i listini globali, tra le incertezze che hanno caratterizzato il secondo semestre del 2015, ovvero: le tensioni geopolitiche, sempre presenti in Medioriente, le nuove paure legate agli esperimenti di armi supposte, a idrogeno, da parte della Corea del Nord, i persistenti timori sull’economia cinese, i ribassi continui del petrolio e i rialzi del costo del denaro negli Stati Uniti. In particolare, dopo il crollo dei listini cinesi, a metà settimana, in Europa le borse vedono un livello di volatilità non toccato da oltre un decennio, e i timori persistenti della comunità finanziaria si sono tradotti, in questi ultimi giorni, in una delle più rapide avversioni al rischio di sempre, per gli investitori al rientro dalle festività. Ancora evidente il declino dei prezzi delle commodities, cui le tensioni in medioriente non riescono a dare che un limitatissimo supporto: da metà del 2014 i prezzi del greggio sono crollati del 70%, colpiti da un eccesso di offerta da parte dei principali produttori, ulteriormente esacerbato dal rallentamento della Cina, secondo paese consumatore di petrolio al mondo. La debolezza dell’andamento dell’inflazione induce, inoltre, gli investitori a scommettere su ulteriori azioni espansive da parte della BCE. I rendimenti dei titoli di Stato italiani e della zona Euro sono scesi ai minimi dal 3 dicembre scorso, quando Francoforte ha annunciato il prolungamento del Quantitative Easing. Solo oggi, sembra essere tornata una certa calma sui mercati, come segnala l’andamento positivo dei listini asiatici, mentre Tokyo ha limitato le perdite.

Stoxx Europe 600 -4.77%, Euro Stoxx 50 -5.12%, Ftse MIB -5.29%

Stati Uniti

Apertura di settimana in deciso ribasso per i listini statunitensi, sulla scia del calo delle borse asiatiche ed europee e di dati macro peggiori delle attese. Nel settore manifatturiero, l’indice Markit resta sopra i 51 punti, in linea con le attese, mentre l’indice rilasciato dall’Institute for Supply Management a dicembre segna, per il secondo mese consecutivo, una contrazione, sebbene via siano segnali di stabilizzazione. Se le nuove assunzioni del settore sono state in calo, gli ordini di prodotti destinati all’esportazione, per mesi svantaggiati dal dollaro forte, sono tuttavia nuovamente in espansione. Male per il settore immobiliare anche per quanto riguarda le spese edilizie mensili di novembre. I mercati finanziari del paese si riprendono con fatica nella giornata di contrattazione successiva, a fine seduta resta in negativo solo il Nasdaq, mentre Dow Jones e S&P 500 chiudono sopra la parità, con il buon andamento dei titoli del comparto utilities e dei beni di consumo. Nel giorno dell’epifania i listini statunitensi tornano in negativo, facendo segnare il peggior inizio anno dalla crisi finanziaria del 2008. I persistenti timori sull’economia cinese, i ribassi del petrolio e i rialzi del costo del denaro si stanno sempre più trasformando in realtà e si sono tradotti in questi ultimi giorni in una delle più rapide avversioni al rischio di sempre per gli investitori. Rispetto a questo clima negativo, tuttavia, i dati macro si sono rivelati migliori del consensus, a partire dal rapporto Adp sulla variazione dell’occupazione del settore privato, fino alla bilancia commerciale. Restano in linea con le previsioni i dati sullo stato di salute dei settori industriale e dei servizi, con gli indici Markit Pmi Composto e Servizi di dicembre sopra i 54 punti e gli ordini di fabbrica in lieve contrazione a novembre. Inoltre, dai verbali del meeting FED, tenutosi a dicembre, emerge come quasi la totalità dei membri del comitato di politica monetaria abbia fiducia nella risalita dell’inflazione. Restano in negativo i listini statunitensi nella penultima seduta settimanale con i mercati ancora caratterizzati da un’alta volatilità.

S&P 500 -4.93%, Dow Jones Industrial -5.23%, Nasdaq Composite -6.35%

Asia

I mercati azionari asiatici aprono la settimana in forte ribasso, con i listini cinesi che vengono chiusi anticipatamente dalle autorità per cali oltre il 7% dell’indice CSI 300. A pesare sui listini sono dati macro negativi e la scadenza del veto di cessione dei propri pacchetti per gli azionisti di maggioranza di alcuni titoli cinesi. Nelle giornate di contrattazioni successive i listini della regione segnano ulteriori cali. A guidare le vendite restano le preoccupazioni relative all’economia cinese, nonostante i segnali rassicuranti dati dalle autorità centrali; i fondi statali continueranno ad acquistare azioni sul mercato e il regolatore ha fatto capire che il periodo di divieto alle vendite, per i principali investitori, verrà prolungato oltre questa settimana. A spiegare il pessimismo, sull’andamento della seconda economia al mondo, contribuiscono le nuove svalutazioni dello Yuan da parte del PBOC, sino al livello più basso dall’aprile 2011, che testimoniano la consapevolezza, delle autorità di Pechino, di un ulteriore rallentamento dell’economia. In questo contesto di agitazione, lo Yen segna un apprezzamento a danno delle esportazioni e la borsa azionaria di Tokyo arriva a toccare i minimi da due mesi e mezzo. Venerdì, dopo l’ulteriore stop del listino cinese per eccesso di ribasso a meno di mezz’ora dall’apertura nella giornata precedente, i listini cinesi tornano in positivo. Ad aiutare il rialzo le speculazioni secondo cui alcuni fondi, a controllo statale, avrebbero acquistato azioni sulle piazze continentali e il cambio dello Yuan sostanzialmente invariato. Calano ancora i listini giapponesi e quelli australiani, i primi a causa degli apprezzamenti dello Yen, vicino ai massimi del periodo, mentre i secondi registrano comunque dati macro in linea con le aspettative.

Nikkei -7.02%, Hang Seng -6.67%, Shangai Composite -9.97%, ASX -5.76%

Principali avvenimenti della settimana

I principali avvenimenti della settimana per i paesi della zona Euro sono essenzialmente legati all’acuirsi delle tensioni geopolitiche a livello globale, con la crisi tra Iran e Arabia Saudita, rispettivamente bastioni dell’Islam sciita e sunnita, che puntano ad aumentare la propria influenza nell’area mediorientale. Riyadh ha interrotto le relazioni diplomatiche e commerciali con Teheran, sospendendo anche i collegamenti aerei, dopo l’assalto all’ambasciata saudita nella capitale iraniana, in risposta all’esecuzione in Arabia di al-Nimr, importante religioso sciita. Anche Bahrein e Sudan, entrambi a guida sunnita, hanno rotto le relazioni con l’Iran, che ha accusato l’Arabia Saudita di aver strumentalizzato l’attacco all’ambasciata, mentre il governo saudita ha replicato accusando Teheran di promuovere la creazione di cellule terroristiche nella minoranza sciita all’interno dei propri confini. Mentre la Russia di Putin si è proposta per mediare all’interno del conflitto, a rischio sembra, inoltre, essere il difficile processo di pace in Siria e in Yemen. A livello di dati macro, deludenti i dati sull’inflazione per l’Eurozona, con i prezzi al consumo di dicembre inferiori alle attese; anche per l’Italia il dato armonizzato ai parametri europei (+0.1% su base annua) è stato inferiore allo stentato 0.2% del 2014, minimo dal 2001, inizio della serie. Su base mensile il Cpi armonizzato è sceso, invece, dello 0.1% a fronte di attese per il +0.2%, facendo sorgere nuovi dubbi sull’efficacia delle misure di stimolo monetario della Banca Centrale. A livello di Eurozona, pubblicati anche gli indici Markit Composto e Servizi, entrambi superiori ai 54 punti e alle attese degli analisti. Bene, per il nostro paese, il dato sulla disoccupazione di novembre rilasciato da Istat, che, grazie anche alla corsa agli sgravi fiscali sui nuovi assunti, ha evidenziato il miglior risultato degli ultimi tre anni; particolarmente incoraggiante il dettaglio che il calo dei disoccupati non sia risultato parallelo alla crescita dei cosiddetti ‘inattivi’. Sulle pagine dei quotidiani spazio al monito del numero uno dell’Eurogruppo Diijsselbloem che chiede all’Italia di non esagerare con le richieste di flessibilità sulle regole di bilancio, mentre ancora pende il giudizio di Bruxelles sulla legge di Stabilità.

Questa settimana al centro del newsflow societario europeo è il settore auto, in particolare Ferrari e Fca. In occasione del debutto di Ferrari a Piazza Affari, il presidente Sergio Marchionne ha dichiarato che la società emetterà un bond nel primo semestre, si prepara a una generosa politica dei dividendi e vede per il 2015 una crescita contenuta delle immatricolazioni, a quota 7,700. Intanto Fiat Chrysler ha confermato gli obiettivi finanziari al 2018, nonostante la crisi in Cina. L’AD Marchionne ha, inoltre, escluso la cessione di Magneti Marelli o Comau ed è tornato a raffreddare le attese di una fusione, la priorità è realizzare il piano. Fca US, che ha rinegoziato il debito nel 2015, punta a rimuovere tutti i vincoli che limitano la distribuzione di liquidità ad altri soggetti, inclusa la controllante Fca, nel primo trimestre di quest’anno. A dicembre le immatricolazioni Fca di auto in Italia sono salite del 27.1% a fronte di un +18.65% del mercato. La quota di mercato sale al 29.46% dal 27.85%. Nello stesso mese negli Usa vendite in crescita del 13% a 217,527 veicoli. Negative le previsioni dal Brasile, le vendite di auto e veicoli leggeri dovrebbero scendere del 5.9% nel 2016 dopo il calo del 25.6% del 2015. Per quanto riguarda Fincantieri, la società ha firmato un memorandum of agreement con Carnival Corporation per la costruzione di quattro nuove navi da crociera per un valore complessivo di circa € 2.5 mld. Infine Enel Green Power ha venduto a General Electric il 24% delle sue partecipazioni in due parchi eolici negli Usa. La cessione è avvenuta per un importo totale di $ 74 mln e fa parte del piano di integrazione delle attività negli States con General Electric.

Anche questa settimana intenso newsflow per le società statunitensi, tra risultati e operazioni di M&A. Monsanto chiude il primo trimestre, al 30 novembre, con un calo dei ricavi del 23% per effetto delle deboli vendite di mais e intensifica le iniziative di ristrutturazione con l’ulteriore taglio di mille posti di lavoro. Constellation Brands ha riportato fatturato e utili trimestrali migliori delle aspettative; inoltre ha dichiarato di avere in progetto la costruzione di una fabbrica di birra in Messico, per una spesa di $ 1.5 mld, al fine di soddisfare la crescente domanda per i suoi marchi di birra messicana. L’operatore farmaceutico Walgreens, che si è offerto di acquistare il più piccolo rivale Rite Aid, ha riportato vendite trimestrali inferiori alle aspettative sulla scia dei tagli alle promozioni; tuttavia la società ha incrementato il margine inferiore del range stimato per gli utili per azione rettificati, portandolo a $ 4.30 – $4 .55 per la fine dell’anno. La farmaceutica Eli Lilly ha annunciato ricavi attesi per il 2016 inferiori alle stime, sebbene le indicazioni sulle vendite nel quarto trimestre siano risultate positive e la nuova terapia per il diabete, proposta dalla società, abbia guadagnato velocemente quote di mercato negli Stati Uniti. Il produttore di armi, Lockheed Martin, ha dichiarato di aver ottenuto un contratto pluriennale con il governo degli Stati Uniti per un valore di $ 5.3 mld. Nexstar Broadcasting e Media General hanno dichiarato di aver raggiunto un accordo per $ 2.3 mld per creare il secondo emittente più grande degli Stati Uniti. La trattativa affronta l’opposizione della rivale Meredith Corp., decisa a far valere il precedente accordo con Media General sino a voto contrario degli azionisti di quest’ultima. General Motors ha annunciato che investirà $ 500 mln nell’app di trasporti Lyft, rivale di Uber, per assicurarsi un ruolo dal protagonista nel campo delle vetture autonome.

In Asia i dati macro provenienti dalla Cina continuano a mostrare le debolezze dell’economia. I dati sul settore manifatturiero, in particolare l’indice PMI di dicembre, segnano il quinto mese consecutivo in calo e si collocano sotto le attese degli analisti. In Giappone, nonostante i timori sulla Cina e all’inasprimento della situazione nei paesi arabi, i dati macro manifatturieri segnano una crescita, anche in questo caso con l’indice PMI di dicembre che supera la rilevazione del mese precedente. In contrasto i dati sulla fiducia delle imprese, compreso il settore dei servizi, segano un calo nel mese di dicembre. Intanto il governatore della BoJ, Haruhiko Kuroda, continua a sottolineare il legame forte tra il target di inflazione del 2% e il prezzo del petrolio, di nuovo sotto pressione. Per l’Australia positivi i dati sulle vendite retail di novembre 2015, che hanno messo a segno un rialzo in linea con le aspettative degli analisti.

Appuntamenti macro prossima settimana

USA

Ricca di spunti la settimana statunitense, con diverse indicazioni sulla fiducia all’economia provenienti dai sondaggi dell’Università del Michigan, dai numeri sul benessere dei consumatori rilasciati da Bloomberg e dall’indice di ottimismo delle piccole imprese NFIB. A prescindere dai consueti dati settimanali sul mercato del lavoro e la richiesta di mutui immobiliari, saranno rilevanti le indicazioni su produzione industriale, prezzi alla produzione e prezzi delle importazioni.

Europa

Meno ricca di dati macro la settimana dell’Eurozona: anche qui i dati verteranno sulla fiducia, con il Sentix Index sulla fiducia degli investitori di gennaio, e si concentreranno poi sulla produzione industriale di novembre, per la quale il dato mensile è previsto in crescita appena dello 0.1% a fronte del +0.6% del periodo precedente. Si terrà inoltre mercoledì l’account BCE di politica monetaria.

Asia

Il dato macro più rilevante in arrivo dalla Cina la prossima settimana riguarda la bilancia commerciale, attesa per dicembre a $ 52.12 mld a fronte dei precedenti $54.1mld, con conseguenti indicazioni su importazioni ed esportazioni su base annua. Per quanto riguarda, invece, le altre economie della regione, in Giappone saranno pubblicati i numeri della bilancia commerciale dei pagamenti, della massa monetaria e degli ordini di macchinari, oltre che il PPI di dicembre.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.