Andame

nto dei mercati

Europa

Listini europei positivi per la maggior parte della settimana, in sedute caratterizzate più che altro dall’attenzione della comunità finanziaria per le indicazioni macroeconomiche in arrivo dalle Banche Centrali e dal Fondo Monetario Internazionale.

Per tutta la settimana sono proseguiti a Lima i meeting d’autunno del Fmi e della Banca mondiale. Buone notizie per l’Italia sono arrivate dal World Economic Outlook del Fondo, che delinea un’economia in lieve, ma progressivo miglioramento e che sta facendo meglio del previsto; le stime di crescita sono state alzate, anche se di poco, sia per quest’anno sia per il prossimo: a 0.8% da 0.7% per il 2015 e a 1.3% da 1.2% per il 2016. Il Fondo, nel rapporto semestrale Fiscal monitor, ha inoltre indicato che ciò dovrebbe riflettersi in un parallelo e graduale miglioramento degli aggregati di finanza pubblica in un orizzonte al 2020: il rapporto debito/Pil dovrebbe progressivamente calare a 130.5% nel 2017 e spostarsi progressivamente fino a 123% nel 2020. Il direttore esecutivo del Fmi per l’Italia, Carlo Cottarelli, ha parlato del miglioramento delle prospettive economiche dell’Italia spiegando che se da un lato è innegabile il contributo di fattori esterni come il prezzo del petrolio e il piano della Bce, dall’altra non c’è dubbio che abbiano influito in positivo le riforme, in particolare quella del mercato del lavoro. In tema di Rating, S&P ha alzato il rating sovrano spagnolo a BBB+ da BBB, mantenendo un outlook stabile, citando una prospettiva di crescita del 4% nei prossimi anni e i benefici derivanti dalle riforme del mercato del lavoro. Sarà stasera la volta dell’Italia, con il pronunciamento di Moody’s. Moody’s è stata la prima delle tre principali agenzie a stabilizzare l’outlook del rating italiano, ormai nel febbraio 2014, e da allora non si è più mossa.

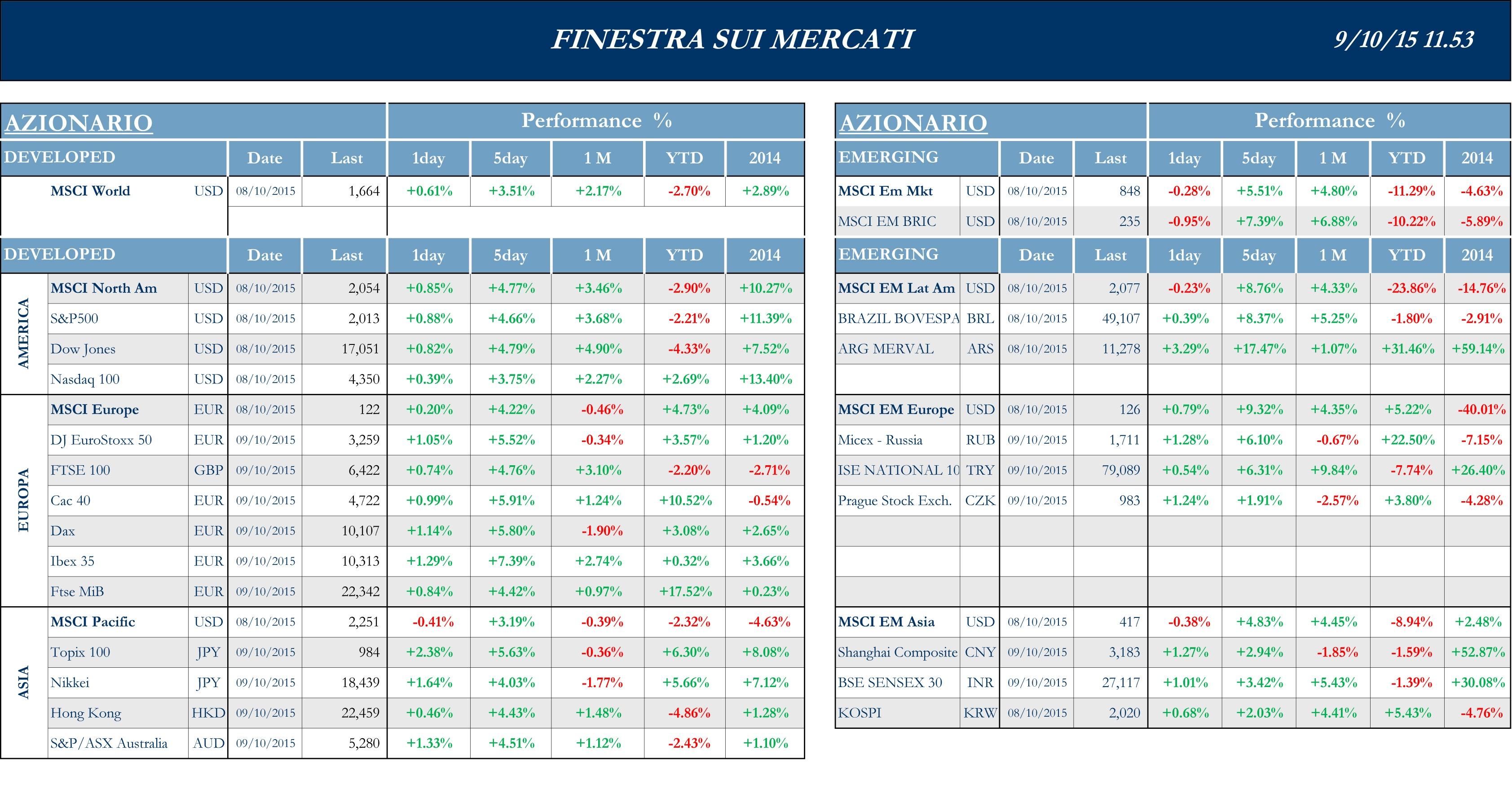

Stoxx Europe 600 +4.80%, Euro Stoxx 50 +5.53%, Ftse MIB +4.42%

Stati Uniti

Il mercato azionario statunitense prosegue il trend positivo, iniziato venerdì scorso, segnando forti rialzi sulla settimana precedente. A livello macro, tuttavia, sono risultati contrastati i tanto attesi dati sul mercato del lavoro. Se il tasso di disoccupazione si è attestato allineato al consensus e vicino alla soglia che la Fed considera piena occupazione, gli occupati non agricoli si sono, invece, fermati a un incremento di molto inferiore alle stime degli analisti. Il rallentamento della crescita dell’occupazione a settembre, insieme ai deboli dati sulle esportazioni e gli ordini di fabbrica, sembrano dare ragione alla cautela della banca centrale nel non aver rialzato i tassi di interesse questo mese. Molti analisti ritengono che la mossa della Fed potrebbe slittare ulteriormente nel 2016. Dalla pubblicazione delle minute del meeting della Federal Reserve del 16-17 settembre è emerso che sono stati i timori legati all’outlook economico globale a far prevalere la prudenza. Al contrario i fattori che ostacolano l’obiettivo di inflazione al 2%, come i deboli prezzi del petrolio e il dollaro forte, sono stati giudicati come transitori. Gli analisti non hanno trovato nelle minute specifiche indicazioni sulla tempistica del rialzo. Di rilievo, inoltre, il dato sulla bilancia commerciale che ha mostrato un deficit in crescita per il mese di agosto. Il dato è il peggiore da marzo a questa parte, trainato al ribasso soprattutto dalle esportazioni di beni e servizi che hanno toccano i minimi da ottobre 2012, scoraggiate dal dollaro forte e dalla crisi cinese. Il Congressional Budget Office ha, infine, annunciato che il budget deficit statunitense per l’anno fiscale terminato a settembre è stato maggiore di quanto inizialmente previsto.

S&P 500 +4.66%, Dow Jones Industrial +4.79%, Nasdaq Composite +3.97%

Asia

Nell’ultima settimana i mercati azionari asiatici hanno registrato forti rialzi segnando la migliore performance dal 2011. L’espansione segue dati macro statunitensi inferiori alle attese e il conseguente probabile ritardo nel rialzo dei tassi da parte della Fed. Secondo diversi analisti, tassi ancora ai minimi nel mercato americano aumentano la ricerca di rendimento con un conseguente riposizionamento sui mercati emergenti, il rialzo, infatti, coinvolge anche bond e divise. Anche il movimento positivo del petrolio ha accompagnato i rialzi, aiutando le quotazioni delle società del settore energy e allontanando i timori di una deflazione in tutta l’area. Infine, a guidare il trend positivo anche le attese della comunità finanziaria di ulteriori manovre espansive dei governi internazionali. Le piazze continentali cinesi, chiuse fino a mercoledì per festa nazionale, hanno colmato il terreno con i rialzi registrati dagli altri listini nelle ultime due sedute. Forte rialzo anche per il listino sud coreano, complice la performance di Samsung, principale gruppo del paese, che ha rilasciato risultati trimestrali fortemente superiori al consensus.

Nikkei +4.03%, Hang Seng +4.43%, Shangai Composite +2.94%, ASX +4.51%

Principali avvenimenti della settimana

A livello politico, protagoniste della settimana in Europa sono Portogallo e Grecia. Le elezioni portoghesi, di inizio settimana, confermano il governo di centro-destra alla guida del Paese, ma non gli concedono la maggioranza assoluta determinando attese di un’incertezza politica. Pedro Passos Coelho è il primo leader europeo rieletto dopo aver imposto al suo Paese le misure di austerity per il salvataggio nel quadro della crisi del debito del 2009. Per quanto riguarda la Grecia, invece, in base alla bozza della Finanziaria presentata al Parlamento, il Paese si è attenuto strettamente agli obiettivi fissati nel programma di “bailout”. La bozza prevede che l’economia ellenica si contragga dell’1,3% nel 2016 prima di tornare alla crescita nel 2017 e stima che ci sia un avanzo primario dello 0,5% del Pil per il prossimo anno e che il debito pubblico nel 2016 si attesti al 197,7% del Pil. In occasione dell’incontro in seno all’Eurogruppo, Dijsselbloem ha detto che la Grecia deve portare a termine la prima revisione delle riforme concordate, tra cui quella della governance del settore finanziario, prima che i creditori europei possano iniettare altro denaro per ricapitalizzare le banche elleniche. A livello europeo, negativa la produzione industriale tedesca, che segna per agosto un -1.2% inferiore sia al consensus attestato al +0.2% che al +0.7% del mese precedente. In arrivo stamattina in Italia e Francia i numeri sulla produzione industriale di agosto: i dati italiani sono in calo del 0.5% mensile rispetto al -0.3% atteso dal consensus, quelli francesi sono, invece, in crescita congiunturale dell’1.6% rispetto al +0.6% previsto dagli analisti.

Newsflow incentrato in Italia sul settore bancario e sulla cessione della divisione libri di Rcs Mediagroup a Mondadori. Per quanto riguarda il primo tema, Il Tar del Lazio ha respinto una richiesta di sospensiva cautelare contro le disposizioni della Banca d’Italia sulla riforma delle banche popolari, fissando la discussione di merito il 10 febbraio, quando saranno discussi anche altri due ricorsi. In particolare i giudici del Tribunale amministrativo hanno rigettato la richiesta di sospensiva presentata da alcuni soci di Ubi e altre popolari, nella parte dei regolamenti che vietano la costituzione di una holding controllata da soci in forma cooperativa che detenga la maggioranza in banche Spa. A livello europeo, la notizia più rilevante è stato il comunicato rilasciato mercoledì sera da Deutsche Bank, in cui la banca tedesca ha annunciato che chiuderà il terzo trimestre con un rosso da €6.2mld e potrebbe non distribuire il dividendo 2015; a pesare sui conti i €5.8mld di oneri straordinari legati alle esigenze di adeguare i requisiti patrimoniali e alla possibile svalutazione di Postbank post cessione, gli €1.2mld per contenziosi e gli oltre €600mln di oneri per la svalutazione della partecipazione del 20% nella banca cinese Hua Xia Bank. Nel settore media, Rcs ha, invece, finalizzato la cessione di Rcs Libri a Mondadori, a esclusione del 58% posseduto in Adelphi, per un enterprise value di €130mln; Mondadori prevede di raggiungere 10 milioni di sinergie l’anno, a regime, da questa integrazione. Dopo l’emergere di tensioni con il consiglio di amministrazione, ha rassegnato, invece, ieri le dimissioni l’AD Pietro Scott Jovane. Secondo alcune fonti, la casa editrice invierà una richiesta formale alle banche creditrici perché accettino alcune modifiche al contratto di finanziamento, affinché possa essere considerata a pieno la vendita di Rcs Libri nei covenant e scongiurare i rischi di un aumento di capitale. Nel settore auto, Fca, dopo la bocciatura del nuovo contratto da parte della base, con il sindacato Usa United Auto Workers sta cercando di ricucire con i lavoratori ed evitare scioperi. È di ieri la notizia che le parti hanno raggiunto un primo accordo per il rinnovo del contratto di lavoro quadriennale, che dovrà essere tuttavia ratificato dai 40,000 lavoratori del gruppo negli Stati Uniti. In merito a Finmeccanica, l’AD Mauro Moretti ha dichiarato che l’annunciata cessione della controllata Fata a Danieli avvenga a una cifra nell’ordine dei €25mln. L’operazione comprende anche il contratto con l’Iran, annunciato lo scorso mese di agosto, ha aggiunto Moretti. Per quanto riguarda Saipem, la società avrebbe in corso la finalizzazione del consorzio di banche per l’aumento di capitale da oltre €3mld allo studio, secondo alcune fonti. L’AD di Eni, Descalzi, ha ribadito ieri che la controllata Saipem è un gioiello e che l’obiettivo resta quello di deconsolidare il suo debito pari a €5.5mld.

Ricomincia la pubblicazione di alcune trimestrali societarie negli Stati Uniti. Male PepsiCo, che ha riportato risultati trimestrali migliori delle attese ma in calo, con ricavi e profitti in diminuzione rispetto allo scorso anno, a causa dei costi legati alle attività in Venezuela. Male anche la multinazionale delle biotecnologie agricole Monsanto, colpita dal calo dei prezzi delle commodities nel suo quarto trimestre: la società ha riportato perdite superiori alle previsioni e ha annunciato il taglio di 2600 posti di lavoro, oltre a nuove ristrutturazioni. Colpita dal calo delle materie prime anche il colosso dell’alluminio Alcoa, che dopo una trimestrale negativa ha annunciato l’intenzione di separare dalle attività di produzione di alluminio quelle a maggior valor aggiunto della produzione di componenti per l’industria aeronautica e dell’automobile. Per gli stessi motivi ha annunciato lo spin off di parte del proprio business anche Freeport-McMoran, che tornerà alle sue attività base di produzione mineraria di rame e oro. Bene, invece, i risultati del gruppo delle bevande alcoliche Constellation Brands, che ha annunciato ricavi trimestrali in crescita, con un utile in aumento del 50%, e ha alzato la propria guidance sull’intero anno fiscale. Guardando alle attività di M&A, il fondo Trian Fund Management, del magnate Pelt, ha acquistato una quota in General Electric del valore di $2.5mld, pari a circa l’1% del capitale, realizzando il più importante investimento del fondo stesso. La società di private equity Blackstone Group ha dichiarato l’acquisizione di BioMed Realty Trust per $8mld, ampliando cosi il proprio portafoglio di proprietà immobiliari. Nella guerra tra i due colossi della birra mondiale, invece, il consiglio di amministrazione della società numero due del settore, SabMiller, ha respinto anche la terza offerta presentata dalla numero uno, la belga Ab Inbev, che è arrivata a £68mld. Secondo alcune fonti sarebbero, inoltre, già iniziati i colloqui tra Dell ed Emc per una fusione tra il produttore di Pc e server e il gigante Usa dello storage. Nel settore farmaceutico, infine, AmerisourceBergen, per ampliare il business nel rifornimento degli ospedali, ha annunciato l’acquisto per $2.58mld di PharMedium Healthcare Holdings, società specializzata nella sterilizzazione. L’FDA ha, invece, accettato di esaminare la domanda di registrazione presentata da Sandoz, società parte del gruppo Novartis, per il biosimilare di Enbrel, il farmaco a grande diffusione di Amgen, utilizzato per il trattamento di una vasta gamma di malattie autoimmuni.

Sul fronte macro, le indicazioni principali arrivano dal Giappone. La Banca Centrale Giapponese ha deciso di mantenere invariate agli attuali livelli di massimo storico le misure di stimolo precedentemente messe in piedi. Nella conferenza stampa di mercoledì, il governatore della banca Centrale Haruhiko Kuroda ha confermato la propria fiducia nelle prospettive dell’economia nipponica, lasciando poco spazio per ulteriori stimoli monetari. Tuttavia tra la comunità finanziaria crescono le speculazioni che una futura recessione possa indurre l’istituzione ad agire ulteriormente dopo il prossimo aggiornamento sulle proprie previsioni economiche, previsto per il 30 ottobre. Gli ultimi dati alimentano, infatti, le preoccupazioni per un peggioramento del quadro economico. L’indice PMI di settembre ha registrato un valore in calo rispetto al mese precedente rimanendo tuttavia sopra la soglia dei 50 punti. Anche prezzi e salari non riescono a ripartire come mostrato dal rallentamento della crescita dei salari ad agosto, inferiore al mese precedente e al consensus degli analisti. Negativi anche gli ordini di macchinari che ad agosto si sono contratti in misura maggiore rispetto al mese precedente. Gli unici segnali positivi arrivano dai saldi correnti della Bilancia dei Pagamenti con un valore ad agosto di ¥1.65tn, superiore alle stime degli analisti. Per verificare la tenuta dell’economia cinese si dovranno, invece, attendere i dati sulle esportazioni e sui prezzi al consumo che arriveranno la prossima settimana da Pechino, con gli analisti attualmente orientati al pessimismo.

Appuntamenti macro prossima settimana

USA

La prossima settimana occhi puntati sulla variazione mensile del CPI a settembre. Oltre ai ricorrenti dati settimanali sulle richieste di mutui e di sussidi di disoccupazione, rilevante il dato sulla variazione della produzione industriale. Attenzione rivolta anche alle vendite al dettaglio anticipate e all’indice della University of Michigan sulla fiducia dei consumatori.

Europa

Per l’Eurozona aggregato e le maggiori economie della regione (Francia, Germania, Italia e Spagna) è atteso il dato sul CPI. Inoltre sempre per l’Eurozona e per la Germania martedì sarà pubblicato il sondaggio ZEW sulle aspettative di crescita economica.

Asia

La prossima settimana dalla Cina sono attesi numerosi dati rilevanti. Martedì, oltre al CPI e al PPI, saranno pubblicati i dati sulla bilancia commerciale, le esportazioni e le importazioni, tutti riferiti al mese di settembre. Per il Giappone occhi puntati sulla variazione dell’offerta monetaria nel mese di settembre. Rilevanti inoltre la variazione in agosto dell’indice del settore terziario e della produzione industriale. Per l’Australia di rilievo l’indice Westpac sulla fiducia dei consumatori e il tasso di disoccupazione.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.