La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: rallenta la crescita cinese in T2, ma i dati mensili segnalano un miglioramento

- Il rallentamento della crescita economica cinese deriva dalla combinazione di domanda domestica ancora debole e dagli effetti della guerra commerciale con gli USA

- I dati relativi al mese di giugno cinesi indicano una moderata ripresa della domanda interna, sostenuta dalle politiche economiche espansive

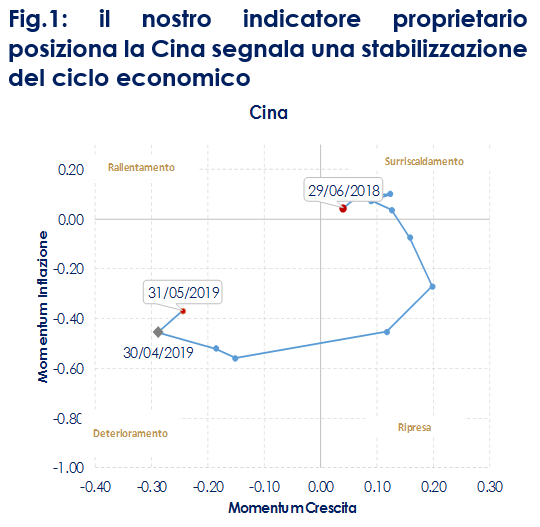

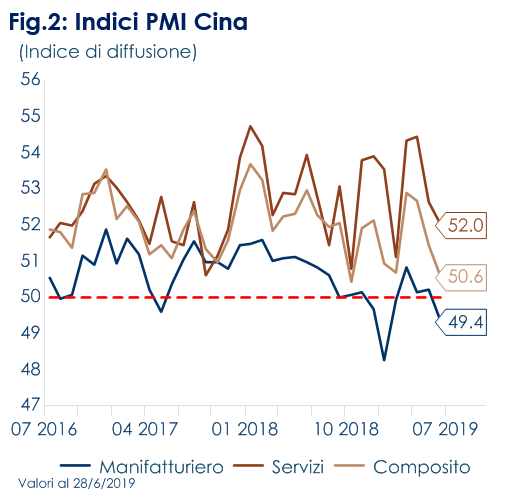

| Nel secondo trimestre del 2019 la crescita cinese rallenta e si ferma a 6,2% a/a, dal precedente 6.4% a/a registrato in T1 2019. Il miglioramento del settore agricolo e la stabilità di quello dei servizi non sono riusciti a compensare il rallentamento del settore industriale, il cui tasso di crescita ha toccato il minimo degli ultimi sei trimestri. Alla base di questo rallentamento vi è non solo uno scenario commerciale molto deteriorato rispetto ai valori degli anni scorsi, a causa della guerra commerciale con gli USA ma anche una domanda domestica ancora debole, nonostante gli stimoli delle autorità di politica fiscale e monetaria. La lettura del dato relativo al PIL di T2 è di difficile lettura perché da un lato è migliore di quanto prevedibile sulla base delle indicazioni provenienti dagli indici PMI, dove il PMI manifatturiero è sceso a giugno sotto la soglia di espansione del 50, dall’altro è in contrasto con il rassicurante flusso di dati a frequenza mensile, che suggerisce che la dinamica economica sia in ripresa a giugno rispetto a maggio. In giugno le vendite al dettaglio hanno subito una forte accelerazione, aumentando del 9,8% a/a (consenso 8,5% a/a, l’8,6% del mese di maggio), sostenute da un’elevata fiducia dei consumatori. La produzione industriale ha registrato un forte rimbalzo nel mese di giugno, aumentando del 6,3% a/a (consenso 5,2%, valore precedente 5,0%). Gli investimenti fissi nominali sono saliti del 5,8% cumulati a/a nei primi sei mesi del 2019, in lieve accelerazione rispetto a maggio. Gli investimenti in infrastrutture hanno marginalmente accelerato, insieme a quelli manifatturieri e dei servizi. Gli investimenti del settore immobiliare sono invece rallentati (da 11,2% cum. a/a a 10,9% a/a) così come quelli in edilizia residenziale. Gli investimenti in attività fisse (YTD) sono cresciuti del 5,8% rispetto al 5,6% previsto, con un contributo positivo del settore privato. Lo stock di credito aggregato (Credito aggregato all’economia reale, AFRE) è invece lievemente salito da 10, 6% a/a in maggio a 10,9% in giugno, grazie all’aumento delle emissioni dei titoli speciali dei governi locali, destinati al finanziamento delle opere infrastrutturali, mentre le altre categorie di credito non bancario hanno continuato a contrarsi anche se a un ritmo inferiore. La componente relativa al commercio estero resta debole, sebbene registri un modesto miglioramento. Le esportazioni sono scese dell’1.3% a/a in giugno, dopo un aumento dell’1.1% in maggio mentre le importazioni hanno segnato un calo del 7.3% a/a dopo quello pari a 8.5% a/ a in maggio.

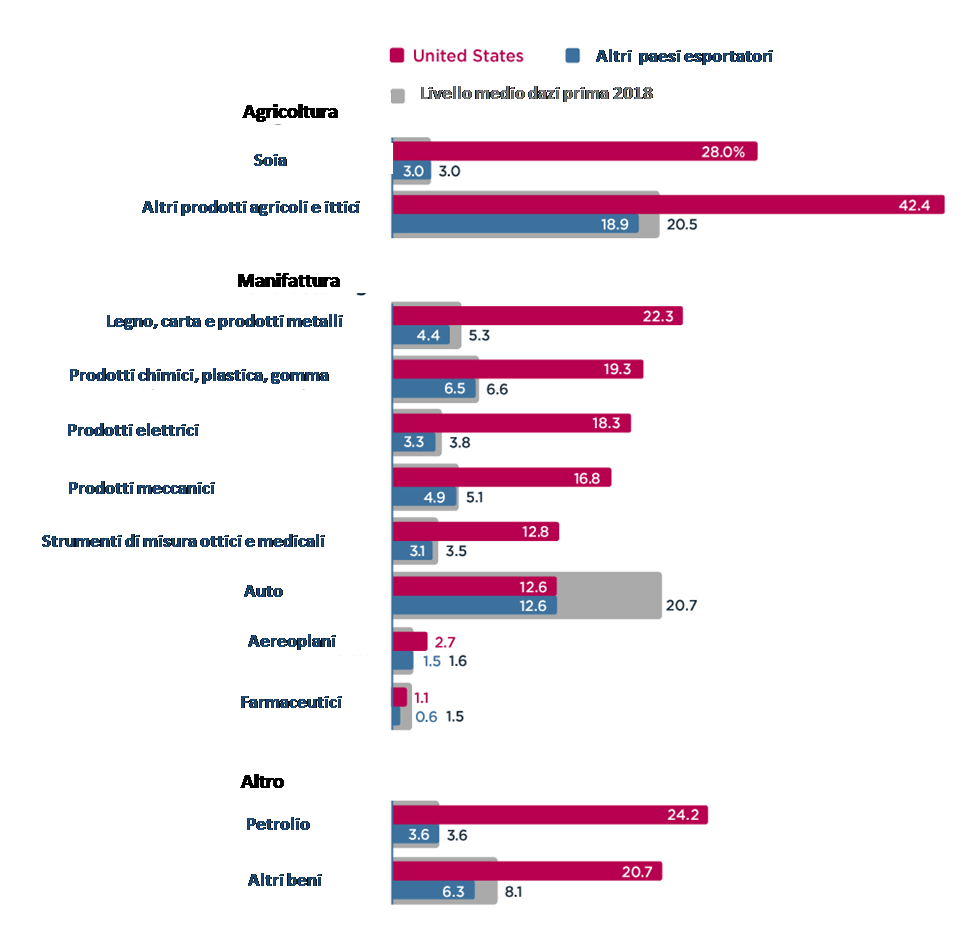

In questo contesto le autorità fiscali e monetarie continueranno a sostenere l’economia tramite agevolazioni fiscali e modifiche della politica monetaria. Il premier Li Keqiang ha recentemente segnalato ulteriori tagli al coefficiente di riserva obbligatoria. Il consenso è favorevole a due ulteriori tagli del RRRR di 50 pb senza modifiche al tasso di riferimento. Contestualmente, le autorità continueranno a contrastare la politica protezionistica di Trump non solo aumentando i dazi nei confronti dei beni importati dagli USA (dazio medio imposto attualmente pari a 20,7%) ma anche riducendo contestualmente i dazi sui prodotti concorrenti importati dagli altri paesi WTO (media attuale pari a 6,7%)questo è un passo che in prospettiva potrebbe nuocere marcatamente alle aziende esportatrici US. Secondo uno studio pubblicato dal PIIE nel corso dell’ultimo anno è emerso un gap sostanziale tra i dazi pagati dagli esportatori US e quelli provenienti dal resto del mondo. Fino al 2018, le imprese sia negli USA che nel resto del mondo hanno gareggiato in Cina su un piano di parità, affrontando un livello medio di dazi imposto dalla cina pari all’ 8,0%, successivamente, la Cina ha abbassato i dazi imposti sulle importazioni dal resto del mondo dall’8,0 al 6,7% e alzato sui beni importati dall’USA, incentivando così ulteriormente i consumatori cinesi ad allontanarsi dai fornitori US. Questa pratica di riduzione tariffaria verso gli altri paesi per quanto dolorosa per gli esportatori statunitensi, non è in violazione delle regole del WTO: fintanto che la Cina manterrà un livello di dazi medio al di sotto dell’aliquota “vincolante” presentata al WTO, manterrà il diritto legale di ridurre i sui dazi agli altri paesi WTO applicate a qualsiasi livello scelto. |

Fig.1: il nostro indicatore proprietario posiziona la Cina segnala una stabilizzazione del ciclo economico

Fig.2: Indici PMI Cina

Fig.3: Dazi imposti dalla Cina sugli Usa e sul resto del mondo (Fonte PIIE)

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

EUROPA: continua a scendere l’indice ZEW a luglio

In luglio la fiducia degli investitori misurata dall’indice ZEW è tornato a scendere a -24,5 dal precedente -21,1. Anche il giudizio sulla situazione corrente è peggiorato, da 7,8 a -1,1. In entrambi i casi, il risultato è peggiore delle attese. Il deterioramento è stato imputato a causa delle irrisolte controversie commerciali USA-Cina, di Brexit e delle tensioni politiche con l’Iran. Il presidente della ZEW, il professor Achim Wambach, ha osservato che la continua tendenza negativa degli ordini in entrata nell’industria tedesca ha probabilmente rafforzato il sentimento di pessimismo degli esperti dei mercati finanziari. Le vendite al dettaglio in UK sono aumentate inaspettatamente a giugno. I volumi di vendita al dettaglio sono aumentati dell’1,0% m/m (consenso 0,4%). La crescita a/a è salita al 3,8% (consenso 2.6%, valore precedente 2,2%). I volumi di vendita sono cresciuti in tutti i principali settori ad eccezione dei grandi magazzini, che stanno subendo una contrazione a causa del cambiamento di abitudini verso la spesa online. Anche le vendite alimentari sono diminuite dello 0,3% nel periodo.

USA: il Beige Book conferma una crescita moderata dell’economia US

Le vendite al dettaglio a giugno hanno sorpreso verso l’alto, con un aumento di 0,4% m/m, per il terzo mese consecutivo, mentre le vendite di maggio sono state leggermente riviste al ribasso, passando da +0,5% a +0,4%. Anche al netto delle auto, le vendite registrano una variazione di 0,4% m/m. Al netto di auto e benzina, le vendite sono in rialzo di 0,7% m/m. L’aggregato “control”, al netto di auto, benzina, alimentari e materiali da costruzione è cresciuta dello 0,7% a giugno, a seguito di una revisione al rialzo dello 0,6% per il mese di maggio. La produzione industriale a giugno è rimasta stabile su base mensile, frenata dall’atteso calo delle utility (-3,6% m/m) Il manifatturiero è aumentato di 0,4% m/m, con un balzo nel segmento auto (2,9% m/m); al netto delle auto, l’output aumenta di un modesto 0,2% m/m (macchinari: -1% m/m). A luglio, l’indice sul settore manifatturiero della Fed di Philadelphia Fed si è attestato a 21,8 (consenso 5,0, valore precedente 0,3). Sono migliorati sia i nuovi ordini, attestantisi a 18,9 rispetto al livello di giugno di 8,3, sia la componente relativa alle spedizioni e all’ occupazione. Il 56% degli intervistati ha notato un aumento della domanda. Contestualmente, le richieste di nuovi sussidi per disoccupazione sono saliti a 216mila rispetto ai 208mila rivisti al ribasso della scorsa settimana (era 209mila). I nuovi cantieri residenziali a giugno si sono attestati a un 1.253M milioni di unità (consenso 1.265M milioni di unità, valore precedente 1,265 mln di maggio), registrando così un calo dello 0,9% m/m ma in crescita del 6,2% a/aa. Il calo è dovuto al segmento delle unità multifamiliari, in contrazione di -9,2% m/m, dopo quattro incrementi consecutivi solidi. Le unità monofamiliari invece sono aumentate di 3,5% m/m. L’attività nell’edilizia residenziale si è stabilizzata da inizio anno, dopo un 2018 debole: Le licenze segnano una flessione di -6,1% m/m, a 1,22 mln da 1,299 mln di maggio, sui minimi da metà 2017. Il calo delle licenze è concentrato negli stati meridionali e occidentali e, come per i cantieri, potrebbe essere stato influenzato dal maltempo.

In settimana è stato pubblicato il Beige Book della Federal Reserve, preparato per il meeting del FOMC di fine mese. Il rapporto conferma che la crescita è proseguita a un ritmo moderato da metà maggio ai primi di luglio, con pochi cambiamenti nell’attività rispetto al periodo precedente. Le imprese riportano un rialzo delle vendite al dettaglio, con l’eccezione del settore auto, dei servizi finanziari e delle vendite di case, anche se l’attività nelle costruzioni è stata stabile. I diversi distretti hanno continuato a considerare l’incertezza relativa al commercio internazionale e ai dazi come un peso sulle prospettive. L’attività manifatturiera è rimasta perlopiù invariata, ma in alcune aree si riporta una modesta ripresa. Il mercato del lavoro rimane caratterizzato da difficoltà a reperire manodopera in gran parte dei settori, aggravata da problemi per il rinnovo di visti a lavoratori non residenti I distretti hanno registrato una modesta crescita. La maggior parte dei distretti ha registrato una crescita salariale modesta, ma prezzi da stabili a leggermente più bassi. Nel complesso, il Beige Book conferma il quadro che emerge dai dati: attività solida sul fronte dei consumi, modesta dal lato degli investimenti, mercato del lavoro sempre forte, prezzi e salari contenuti. Non emergono rischi di svolta ciclica, nonostante i timori per le controversie sul fronte del commercio internazionale.

ASIA: rallenta ulteriormente l’inflazione in Giappone

Nel mese di giugno le esportazioni giapponesi sono state più deboli del previsto, diminuendo del 6,7% a/a (consenso -5,4%) prolungando coì il calo degli ultimi sette mesi. Sono diminuite anche le importazioni del 5,2% (consenso -0.2%, valore precedente -1,5%). Guardando la scomposizione per regione, le esportazioni verso gli USA hanno continuato a crescere (nove mesi consecutivi), sebbene superate dal calo delle esportazioni verso l’UE e l’Asia. Quest’ultime spinte dalla Cina, dove i volumi sono diminuiti in otto degli ultimi nove mesi, guidati dalla componente tecnologica, mentre il rallentamento dell’Area Euro è diventato un freno evidente. L’indice CPI a giugno è aumentato di 0,7% a/a, come a maggio. L’indice al netto di alimentari freschi ha registrato una variazione di 0,6% a/a, da 0,8% a/a di maggio, sulla scia di riduzioni delle tariffe della telefonia mobile e dei prezzi di beni di consumo durevoli, segando così il valore più basso da luglio 2017. L’inflazione al netto di alimentari freschi ed energia è rimasta stabile a 0,5% a/a come a maggio. Il trend dell’inflazione al netto di alimentari freschi resta verso il basso e dovrebbe avvicinarsi a zero nella parte finale dell’anno, aumentando la pressione per ulteriore stimolo da parte della BoJ nei prossimi mesi, anche in vista del rialzo dell’imposta sui consumi previsto per ottobre. Il capo della BoJ, Kuroda, ha affermato che esaminerà gli sviluppi economici fino all’ultimo minuto nel decidere l’evolversi della politica di questo mese.

| PERFORMANCE DEI MERCATI |

Dati aggiornati alle ore 17.30 del 19 luglio 2019 |

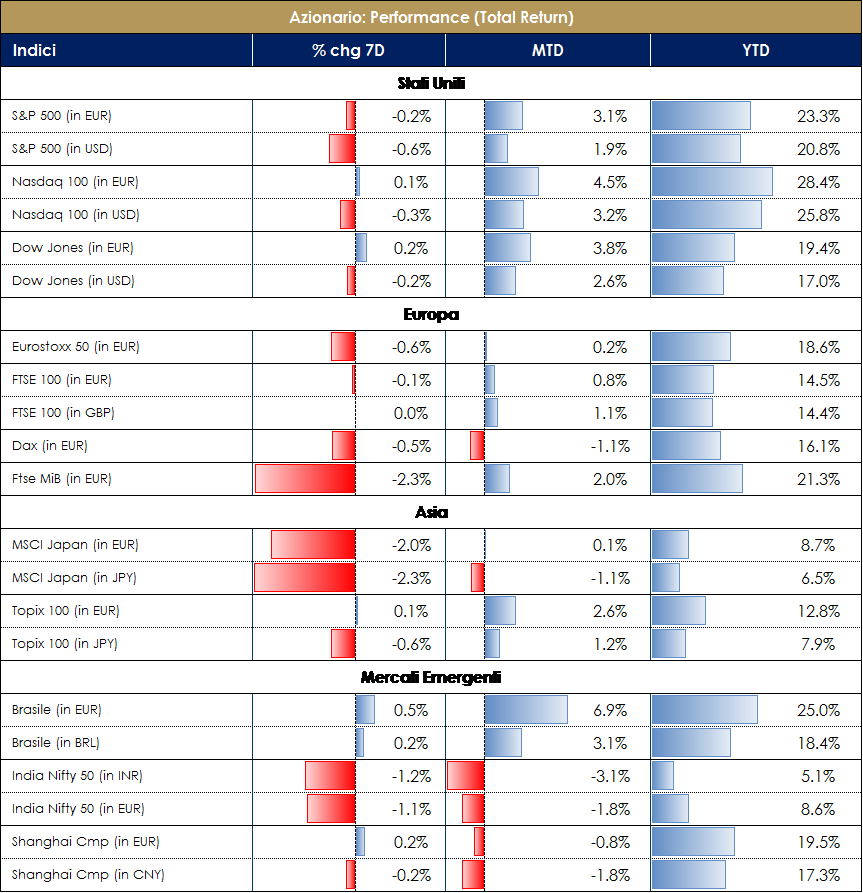

| MERCATI AZIONARI

Mercati azionari stabili nel corso della settimana, in altalena tra le dichiarazioni dovish delle banche centrali da un lato e la congiuntura economica dall’altra, in attesa di dare un giudizio sugli utili trimestrali. Questi ultimi mostrano un trend nel corso degli ultimi 12 mesi in deterioramento a livello globale, anche se i multipli non presentano valori eccessivi rispetto alle medie storiche di lungo termine. A livello settoriale, nell’Area Euro hanno avuto performance marginalmente positiva i settori difensivi (in USA si aggiungono i tecnologici e le materie prime di base), mentre decisamente negativa la performance del settore energetico sulla scia del calo del greggio. Dal punto di vista dei flussi globali e del sentiment di mercato, gli investitori sembrerebbero mostrare poco appetito per il rischio a causa delle incertezze legate alla trade war e in attesa del sostegno delle banche centrali (soprattutto quella americana). Anche i mercati emergenti stabili in settimana e in rialzo da inizio anno (soprattutto Brasile e Russia, con performance oltre il 25%). |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

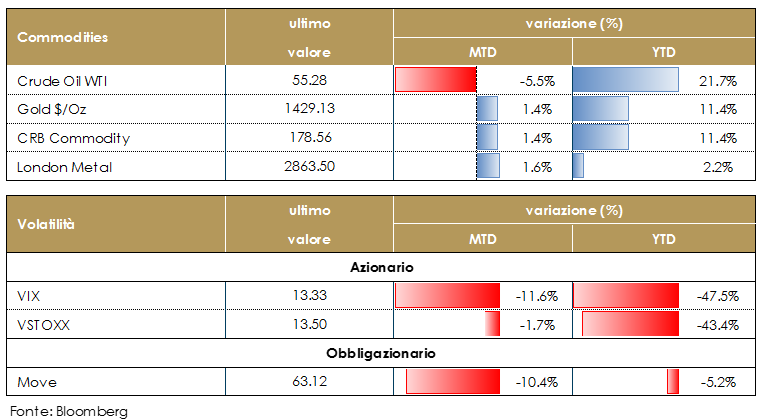

| MATERIE PRIME E VOLATILITA’

Materie prime in ribasso nel corso della settimana, in particolare il petrolio che torna verso i 55$ (WTI) e perde l’8%. Da un lato continua a pesare il senso di incertezza sul ciclo degli investimenti globali dovuto alla trade war, dall’altro ha pesato in settimana il dato sul rialzo delle scorte di greggio da parte degli USA, paese esportatore netto di petrolio. In ribasso anche le materie prime agricole, mentre il rialzo metalli preziosi. Sempre su livelli storicamente bassi la volatilità azionaria. |

|

|

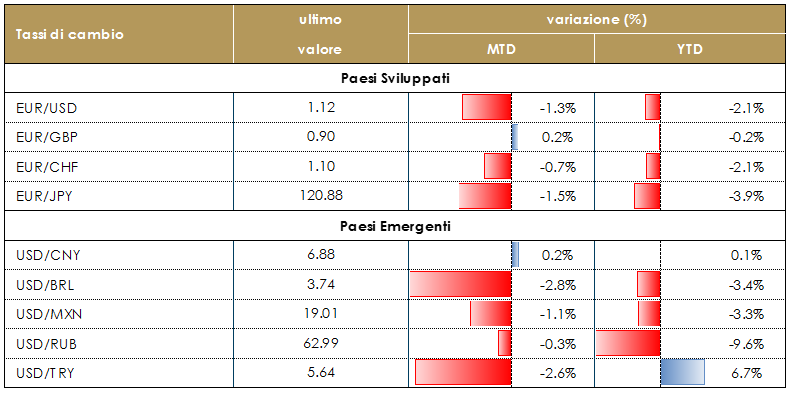

TASSI DI CAMBIO Euro stabile verso le principali valute nel corso della settimana, in attesa del meeting della BCE del 25 luglio e della FED del 31 luglio. Nel frattempo, nel corso delle ultime settimane, si sono ridotte le posizioni speculative nette a sfavore della valuta comune, mentre EURGBP da inizio maggio si è rafforzato di oltre il 5% sulla sterlina pesa l’incertezza della vicenda Brexit, ancora lontana dall’essersi risolta. A inizio settimana la valuta britannica ha sofferto pesantemente della confusione generata dallo stallo sul tema Brexit toccando il minimo dell’anno. Da notare USDCNY sui massimi degli ultimi 10 anni; da inizio 2018 il dollaro si è rafforzato di quasi il 10% verso la valuta cinese. |

VIEW STRATEGICA La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario globale, come Brexit e le relazioni commerciali tra USA e Cina. |

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 19 luglio 2019 |

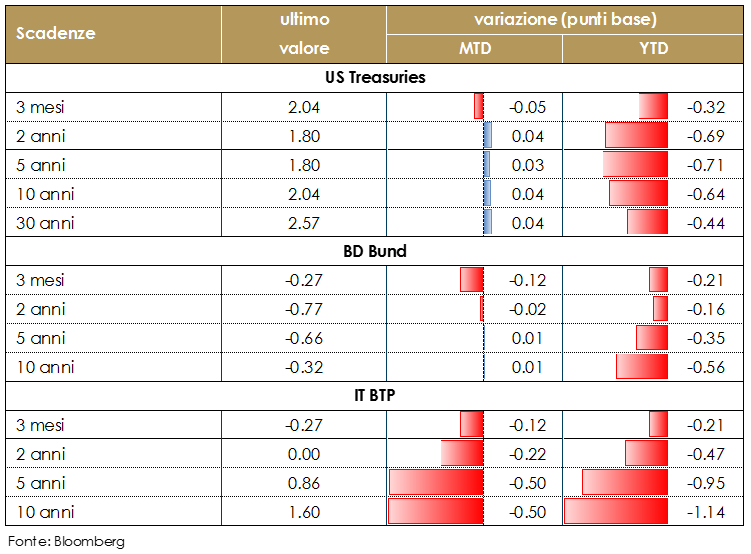

| MERCATI DEI TITOLI DI STATO

Negli Stati Uniti, la settimana è stata influenzato da due forze opposte: affermazioni molto dovish da parte degli esponenti della Fed, che hanno ribadito l’importanza di agire in anticipo in un contesto di crescita globale in deterioramento dall’altro dati macroeconomici interni in miglioramento. Attualmente i mercati attribuiscono una probabilità per un taglio di 50pb nella riunione di fine luglio pari a 36,5%, mentre quella di un taglio di 25pb è pari a 63,5%. Viceversa, i titoli governativi dell’Area Euro sono stati sostenuti dalle indiscrezioni secondo cui la BCE avrebbe allo studio una revisione del target d’inflazione, aumentandone la flessibilità in modo da renderlo più appropriato alle dinamiche economiche e finanziarie che si sono fatte strutturali dopo la crisi finanziaria, forse permettendo all’inflazione di stare più elevata del target per un determinato periodo di tempo. La settimana prossima l’attenzione sarà rivolta alla riunione della BCE. Nell’ultimo mese Francoforte ha segnalato che potrebbero essere annunciate nuove misure espansive, in mancanza di significativi miglioramenti nel contesto economico. Quello che non sappiamo è quale mix di misure la BCE consegnerà al mercato e in quali tempi. Attualmente riteniamo probabile nella riunione di luglio l’adozione di un orientamento espansivo nella forward guidance, che potrebbe preludere a un taglio del tasso sui depositi a settembre, se richiesto dalla situazione e l’annuncio di un nuovo piano di acquisti in autunno. |

VIEW STRATEGICA Governativo US: Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro: L’inflazione non mostra segni di aumento in un contesto di perdita di momentum per la crescita economica. La BCE si è dichiarata pronta ad intervenire qualora i rischi si materializzassero. |

| MERCATI DEI TITOLI CORPORATE

Il mercato corporate ha continuato nel trading range iniziato la settimana scorsa dopo il rally di giugno. Gli spread europei hanno chiuso leggermente più larghi (+5bp sul mercato HY (Xover) e 1bp su High Grade (Itraxx Main)) con una debolezza fatta registrare nelle sedute centrali della settimana dove si sono viste vendite a partire dai rating più bassi. Nell’ultima giornata si è assistito ad una parziale inversione con un buon appetito per il rischio generato dalle rinnovate attese sulle riunioni delle maggiori banche centrali. Anche in US indici High Grade stobili e maggiori prese di profitto su HY dove l’indice ha allargato di 8bp, da 325 a 333bp. Tono ancora positivo anche dal punto di vista tecnico con inflow settimanali riportati su fondi sia High Grade che High Yield e mercato primario spumeggiante, con nuovi deal che nelle ultime due settimane hanno visto protagonisti anche emittenti, e tipologie di emissioni, che solo fino a qualche mese fa sarebbe stato difficile anche solo ipotizzare. Oltre alla quantità e alla qualità delle emissioni, c’è anche da sottolineare come i premi di emissioni continuino a manifestare una sostanziale contrazione tra l’annuncio e il pricing. Più mixed la performance sul secondario. Su emittenti finanziari segnaliamo il subordinato T2 italiano, rating CCC, Banca Monte dei Paschi (CCC 300Mio Subordinated T2 10y 10.5%) e il nuovo ed inaugurale Coco AT1 di Fineco (BB- 300Mio Jr Subordinated Perp nc 5.5y 5.875%). Sempre su emittenti italiani, veri protagonisti dell’ultimo periodo anche grazie al restringimento sullo spread del governativo, emissione inaugurale anche per Banco di Desio e della Brianza (500Mio Secured 7y 0.375%) e senior preferred per Mediobanca (BBB 500Mio Sr Preferred 5y 1.125%). Sempre in Euro emissioni senior unsecured per Jefferies (BBB- 500Mio 4y 1%), JP Morgan Chase (A- 1500Mio 12y 1.001%), Mitsubishi (A- 500Mio double tranche 4y 0.339% e 9y 0.848%), Royal Bank of Canada (A 1000Mio 5y 0.125%) e Credit Suisse (A- 500Mio 7y 1%). Su senior non preferred unica emissione per Bnp Paribas (A- 1000Mio 5y 0.5%) mentre senior preferred per Banco Sabadell (BBB 1000Mio 5y 0.875%). Meno attivo il settore corporate, con un emissione Hybrid Aroundtown (BBB- 500Mio Perp nc 5.5y 2.875%) e un multitranche con diversi livelli di subordinazione/securitized su High Yield, dove Loxam ha rifinanziato il debito con 250Mio (B, Subordinated 7y 5.75%), 450Mio Secured (BB- 6y 3.75%) e 700Mio (A+ Secured 5y 3.25%). [A cura del team obbligazionario di Mediobanca SGR]. |

VIEW STRATEGICA Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

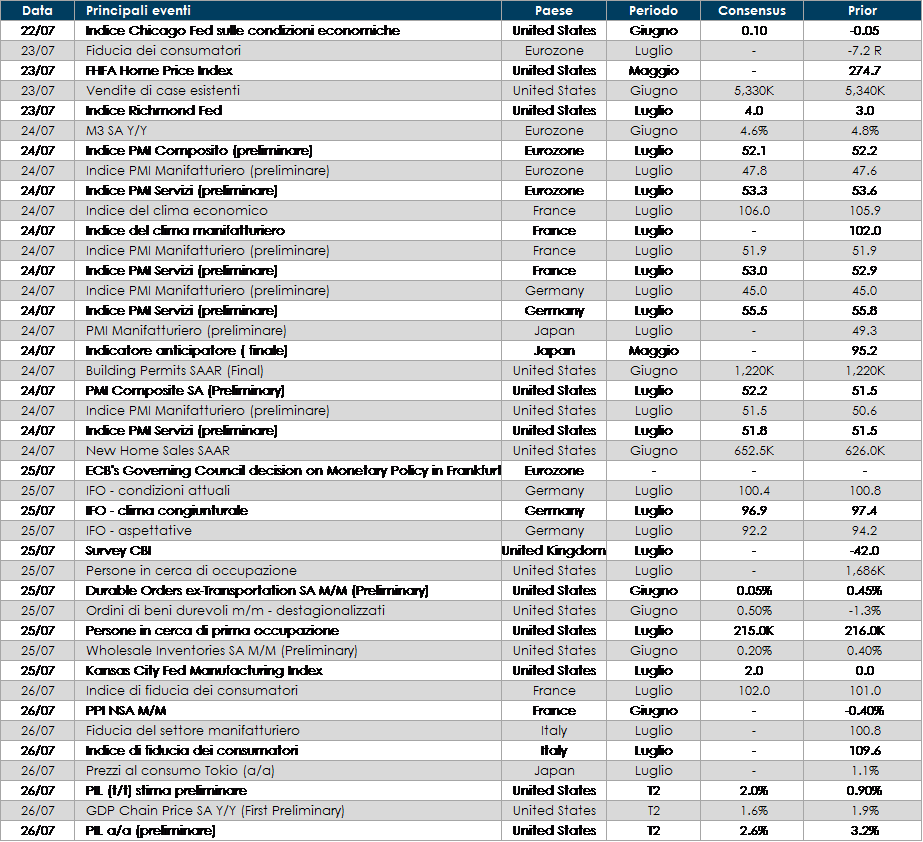

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: l’attenzione sarà rivolta alla riunione di politica monetaria della BCE. Inoltre saranno pubblicati numerose indagini congiunturali relative al mese di luglio (IFO, Flash PMI, INSEE, Istat e BNB

- Stati Uniti: il dato più importante pubblicato in settimana sarà la prima stima della crescita del PIL di T2

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.