La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La sincronizzazione della ripresa economica spinge al rialzo i rendimenti governativi

Nel 2020, con una Fed on hold:

- i rendimenti dei titoli governativi US saranno guidati dal term premium, che sarà condizionato dal clima politico e guidato dal rischio di inflazione

- un’altra inversione della struttura a termine sembra scongiurata

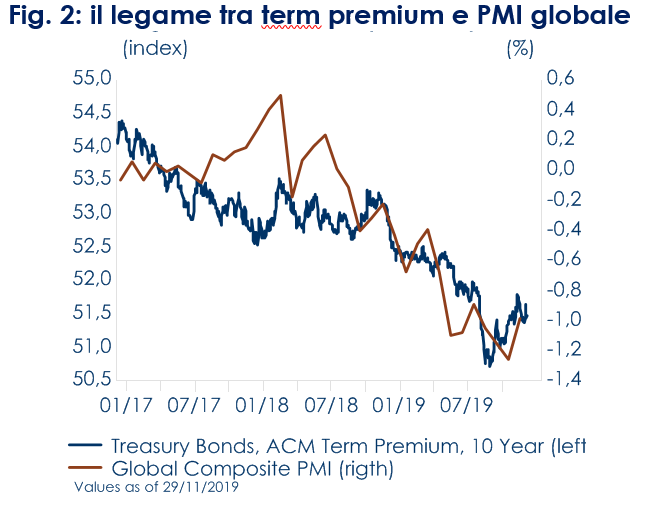

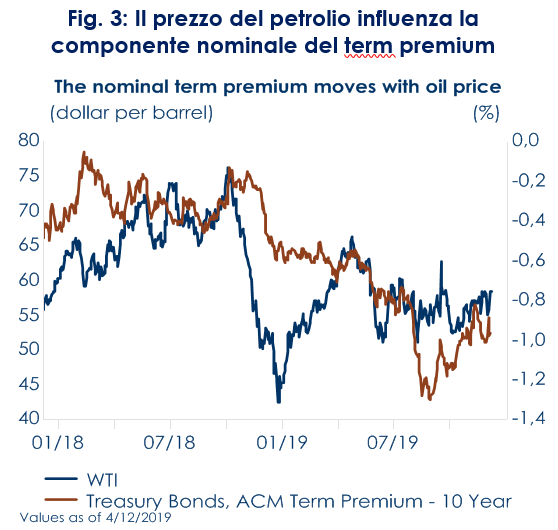

| Nel 2020 ci attendiamo una ripresa moderata dell’economia globale, sulla scia della riduzione delle tensioni commerciali e dell’allentamento monetario delle banche centrali (Fig.1). La pressione al rialzo sui rendimenti dei titoli governativi, insieme ad una Federal Reserve che manterrà invariato il costo del denaro nei prossimi mesi (Fed on hold), dovrebbe favorire l’inclinazione positiva della struttura a termine governativa US. I treasuries, safe assets per antonomasia, reagiscono alle aspettative di crescita sia domestiche sia globali: quando le prospettive globali si deteriorano, gli investitori acquistano treasuries a scopo di copertura, spingendo verso il basso il term premium e i rendimenti dei titoli governativi. Il contrario accade quando le prospettive globali migliorano. In settimana ne abbiamo avuto un esempio: l’inclinazione della struttura a termine UST è aumentata dopo la pubblicazione dell’indice PMI manifatturiero cinese di novembre (50.2). L’indice si è attestato sopra la soglia di espansione (50) per la prima volta da maggio e ha rafforzato, così, le attese di una ripresa globale (Fig.2).Concettualmente, i rendimenti dei titoli governativi possono essere scomposti in due componenti, il costo atteso del denaro (tasso medio di politica monetaria atteso per tutta la vita residua del titolo governativo) e il term premium. Poiché ci aspettiamo che la Fed manterrà invariato l’intervallo obiettivo sui fondi federali, almeno fino alle elezioni presidenziali, nel 2020 la maggior parte del movimento dei rendimenti governativi US sarà dovuto al term premium. Se il mercato si aspetta che la banca centrale non modifichi il costo del denaro, la prima componente non influisce sui movimenti dei rendimenti, che sono invece guidati dal term premium.E’ logico interrogarsi su cosa farà variare il term premium nel 2020. Questo storicamente ha reagito alle variazioni del prezzo del petrolio e alle attese di inflazione futura. Quest’anno il term premium risentirà anche della modifica della strategia di politica monetaria della Fed.Il term premium si muove con i prezzi del petrolio (Fig. 3), riflettendo il premio per il rischio di inflazione. Nel nostro scenario base il prezzo del petrolio dovrebbe restare su livelli contenuti sulla scia di attese di una contenuta domanda globale, ma potrebbe subire una spinta al rialzo in caso di inasprimento delle tensioni politiche nel Golfo Persico. In questo caso, un repentino e marcato aumento del prezzo del petrolio potrebbe sfociare in un altrettanto repentino aumento dei rendimenti governativi.Un aumento del term premium potrebbe inoltre arrivare anche dalla modifica della strategia di politica monetaria da parte della Fed. J. Powell ha più volte dichiarato che la Fed discuterà la modifica del proprio target di inflazione nella primavera 2020. E’ ragionevole attendersi una strategia di politica monetaria della Fed che faccia passare l’idea che la Fed resterà più accomodante più a lungo e che non la costringa a ritornare restrittiva non appena l’inflazione toccherà il 2%. Questo cambiamento nella strategia di politica monetaria non dovrebbe influenzare la componente reale del term premium, ma alzare quella nominale (ossia il premio per il rischio di inflazione), facendo aumentare i rendimenti dei titoli governativi. La conseguenza dovrebbe essere una curva più ripida: da un lato, una traiettoria attesa dei tassi sui fed funds più bassi mantiene ancorati verso il basso i rendimenti governativi, ma le attese di una banca centrale più paziente (o addirittura timori di una banca centrale dietro la curva) fa aumentare la componente nominale del term premium (cioè il premio per il rischio di inflazione), portando il mercato a richiedere un premio per questo rischio e di conseguenza il rendimento dei titoli governativi.Infine, la sincronizzazione in atto della crescita economica potrebbe far aumentare la componente reale del term premium e tradursi in uno steepening della struttura a termine. In generale un aumento del term premium imputabile al miglioramento delle prospettive globali è più marcato nel segmento a lungo termine della curva rispetto quello a breve, dato che gli investitori quando comprano titoli di stato per finalità di copertura prediligono le scadenze a medio lungo termine. Questo spiega perché l’inclinazione della curva dei rendimenti aumenta quando gli indici PMI globali aumentano (Fig. 2). | Fig. 1: siamo all’inizio di una possibile nuova fase di sincronizzazione della ripresa

Fig. 2: il legame tra term premium e PMI globale

Fig. 3: Il prezzo del petrolio influenza la componente nominale del term premium

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

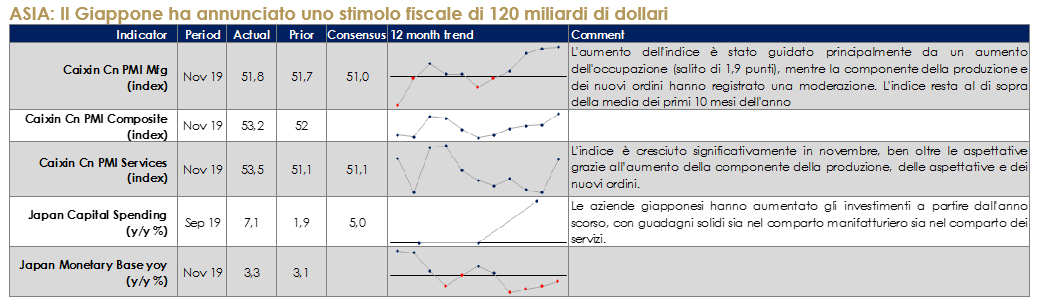

ASIA: Il Giappone ha annunciato uno stimolo fiscale di 120 miliardi di dollari

Il PM giapponese Abe ha annunciato ufficialmente un pacchetto di stimolo fiscale pari a JPY13T ($120B). Abe ha detto che il pacchetto si baserà su tre pilastri: sarà volto a a) ricostruzione e la sicurezza, b) fornire un supporto intensivo contro i rischi al ribasso per l’economia b) sostenere la vitalità economica dopo le Olimpiadi di Tokyo. Il governo dovrebbe annunciare ulteriori dettagli del pacchetto entro il giorno successivo alla sua approvazione da parte del governo. Gli analisti hanno notato la necessità di un sostegno fiscale, dato il rallentamento della crescita, dato che la politica monetaria ha raggiunto i suoi limiti.

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 |

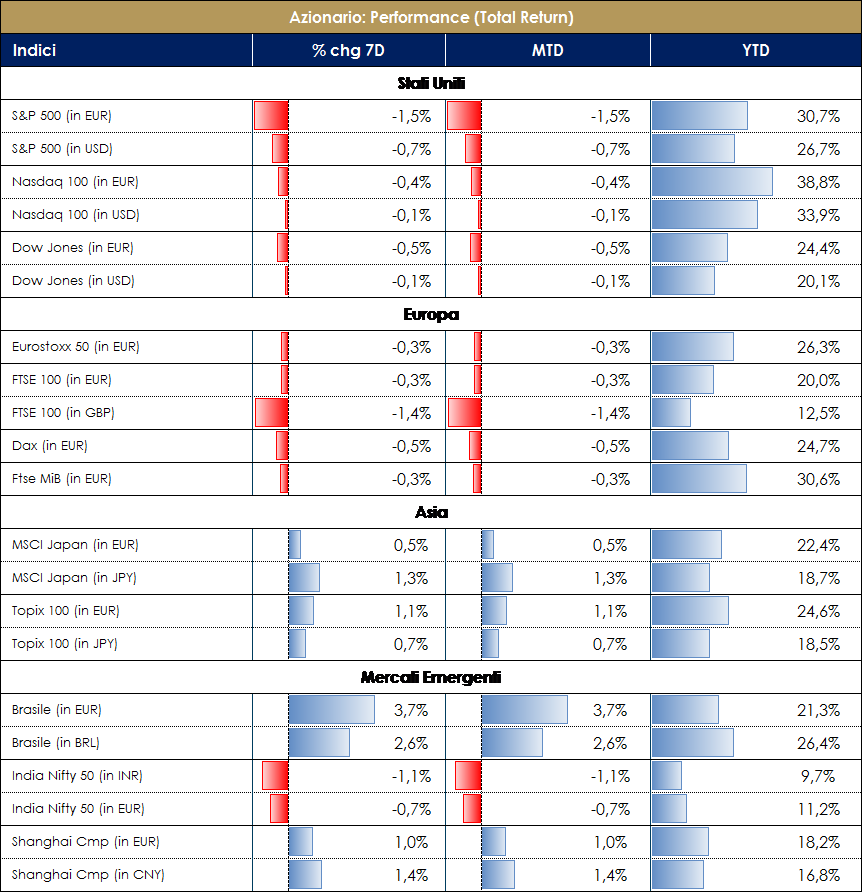

| MERCATI AZIONARI

Mercati azionari in ribasso nel corso della settimana, con USA e Europa che lasciano sul terreno circa l’1.5% con una sottoperformance dei settori ciclici verso i difensivi. Nel corso della settimana l’indice Europeo SXXE ha registrato una performance negativa pari al -0,30%. I settori che hanno maggiormente contribuito positivamente alla performance sono ricollegabili a: Retail +1,30%, BasicResources +1% e Banks +1%; tra i settori che hanno contribuito negativamente troviamo invece Telecoms -3%, Utilities -1,30% e Auto&Parts -1,20%. A livello di singoli titoli azionari i top performer sono stati Aib Group (Banks) +8%, Galapagos (Biotech) +7,5% e Casino Guichard Perrachon (Food&Drug Stores) +7%, contro i worst performer Ipsen (Biotech) -22%, Orange (Telecom) -9% e Dassault Aviation (Aircraft & Parts) -7%. A livello nazionale, i titoli che hanno performato maggiormente nella settimana risultano essere: Moncler, Salvatore Ferragamo, Prysmian e Tenaris; contro A2A, Terna, Recordati e Italgas. Per quanto riguarda il mercato MidSmallCap i titoli che hanno performato maggiormente nella settimana risultano essere: Sesa, Gruppo Mutuionline e Tod’s; contro Tinexta, Saras e Carel Industries. L’indice americano S&P500 ha registrato una performance settimanale flat pari a 0%. I settori che hanno maggiormente contribuito a tale performance sono riconducibili a: Specialty Stores +5%, Gold Index +4% e Hlth Care Facl +4%; tra i settori negativi della settimana troviamo invece Const&Engin -6%, Spcl Cons Svc -4% e Communication Equip -3%. A livello di singoli titoli azionari i top performer sono stati Ulta Beauty (Spec Retail) +13%, Expedia (Internet Based Serv) e Diamondback Energy (Expl & Prod) contro i worst performer Apache (Expl & Prod) -14%, Jacobs Engineering (Eng Serv) e Brown Forman Corp (Beverages). A cura del team Core Equity Value |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. |

| MATERIE PRIME E VOLATILITA’

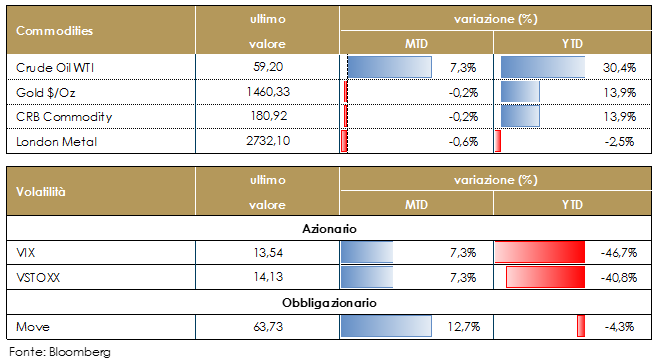

Materie prime in rialzo nel corso della settimana, con il petrolio (WTI) sopra i 58$ e il Brent sopra i 63$. Tra il 5 e il 6 dicembre si è riunita l’OPEC, che dovrebbe arrivare ad un’intesa (anche con i paesi produttori esterni all’organizzazione) di ulteriori tagli alla produzione (circa 1.2/1.7mln di barili al giorno) con l’esclusione di una proroga ma con l’eventuale convocazione di un altro vertice entro fine mese per deliberare nuovi tagli. Rimane tuttavia ancora aperta la discussione della ripartizione delle quote produttive, che vede la Russia in prima fila nel coordinare le mosse dei paesi produttori. La volatilità, salita nel corso della settimana precedente, si stabilizza nel corso degli ultimi giorni. .

|

|

| TASSI DI CAMBIO

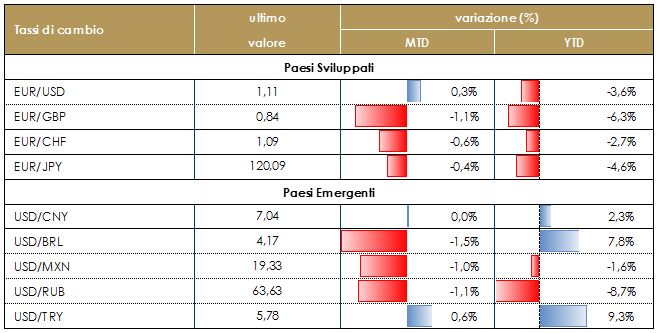

Il report solido sul mercato del lavoro Statunitense consente al dollaro di riguadagnare qualche posizione contro tutte le principali valute. Il dollaro resta comunque influenzato dall’andamento delle trattative sul commercio internazionale. La sterlina è scambiata ai massimi da sette mesi contro il dollaro, sulla scia dei sondaggi che mostrano i conservatori in vantaggio. |

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio |

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 |

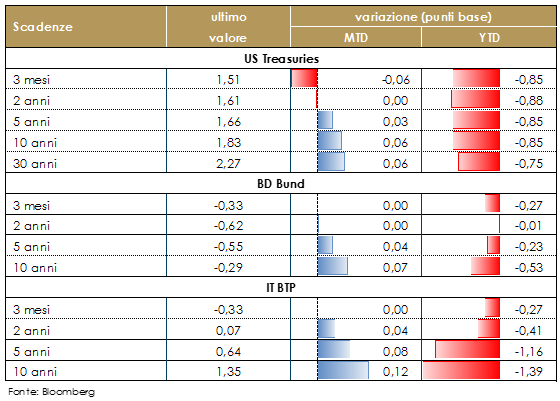

| MERCATI DEI TITOLI GOVERNATIVI

Gli aggiornamenti sulla trattativa commerciale USA-Cina e la pubblicazione di numerosi dati economici hanno determinato una significativa volatilità dei mercati obbligazionari durante la settimana.La prossima settimana sarà ricca di eventi significativi per l’evoluzione futura dei tassi di interesse. Gli eventi chiave includono: la scadenza del 15 dicembre, quando dovrebbero entrare in vigore i nuovi dazi USA del 15% su 160 miliardi di dollari di importazioni cinesi, le elezioni generali in UK il 12 dicembre e le riunioni di politica monetaria dicembre di Fed e BCE. Entrambe le riunioni dovrebbero riservare poche sorprese. Nell’Area Euro le nuove previsioni di crescita e inflazione della BCE non dovrebbero discostarsi in maniera significativa da quelle della riunione di settembre. In tema di politica monetaria non sono attese modifiche al pacchetto approvato a settembre. Sull’altra sponda dell’Atlantico, il mercato non sconta alcun movimento (né tagli, né rialzi). Resta un po’ di incertezza sul messaggio che J. Powell consegnerà durante la conferenza stampa e sulle proiezioni contenute nel dots plot. |

PERFORMANCE DEI TITOLI DI STATO

VIEW STRATEGICA Governativo US. Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha ridotto il tasso di riferimento di 25 punti base tre volte (a fine luglio, a metà settembre e ottobre). Governativo Euro. In settembre, nell’Area Euro prima di passare la mano a Christine Lagarde, Mario Draghi ha voluto “blindare” la politica monetaria della BCE, annunciando o un pacchetto completo di misure espansive, comprendente un taglio di 10 pb del tasso sui depositi, un QE aperto, una forward guidance rafforzata, condizioni più favorevoli per il TLTRO III e un sistema di riserve differenziate |

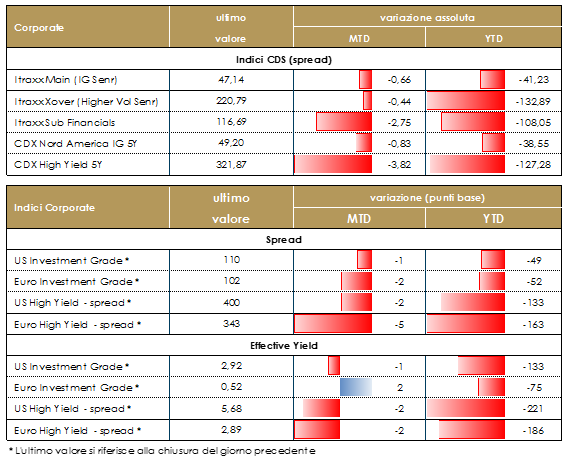

| MERCATI DEI TITOLI CORPORATE

Il mercato corporate ha vissuto una settimana con un tono altalenante con movimenti comunque contenuti nonostante le fasi alterne di riskon degli altri mercati. Sul mercato secondario sono comunque prevalsi gli acquisti anche se l’operatività inizia a risentire della fase di rallentamento tipica del mese di dicembre in cui le posizioni vengono chiuse. IG cash ha chiuso la settimana a -2bp mentre Itraxx Main (IG) ha chiuso unchanged anche a testimoniare come i flussi positivi abbiano inciso sul mercato in una settimana in cui il primario è stato limitato. Anche su HY flussi sul cash positivi con un better buying che ha caratterizzato soprattutto la seconda parte della settimana. Indici cash più stretti di 6bp mentre Itraxx Xover unchanged (222 bp) dopo che nelle prime sedute si era arrivati anche a 230 (+8bp).Il mercato primario è stato ancora attivo anche se inizia a risentire dell’avvicinarsi della fine dell’anno e della chiusura dei book in attesa del nuovo anno. Su emittenti finanziari segnaliamo il deal senior preferred di Mediobanca (BBB 500Mio Sr Preferred 6y 0.875%), il senior opco di Barclays plc (A 750Mio Senr 5y 0.75%) e il subordinato assicurativo di Ageas (BBB- 750Mio Subordinated Perp nc 10y 3.875%). Sul comparto dei corporate non finanziari unica emissione multitranche per Chubb (A Senr 700Mio 5y 0.3% 700Mio 10y 0.875%), mentre dopo il subordinato di settimana scorsa è tornata sul mercato con un bond trentennale EDF sa (A- 1250Mio Senr 29y 2%). Da segnalare anche il deal italiano di Italgas spa (BBB+ 500Mio Senr 12y 1%) e l’emissione, tasso 0% della utility tedesca E.on (BBB 500Mio Senr 2y 0%). Attivo anche il comparto High Yield con tre deal, Assemblin financing (B 250Mio Secured 5y 5%), Ellaktor value plc (NR 600Mio Senr 5y 6.375%) e Kapla holding sas (B+ 400Mio Secured 7 nc 1y 3.25%, 460Mio Secured 7 nc 2y 3.375%). A cura del team obbligazionario di Mediobanca SGR |

PERFORMANCE DEI TITOLI CORPORATE

VIEW STRATEGICA Corporate IG. L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY. La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

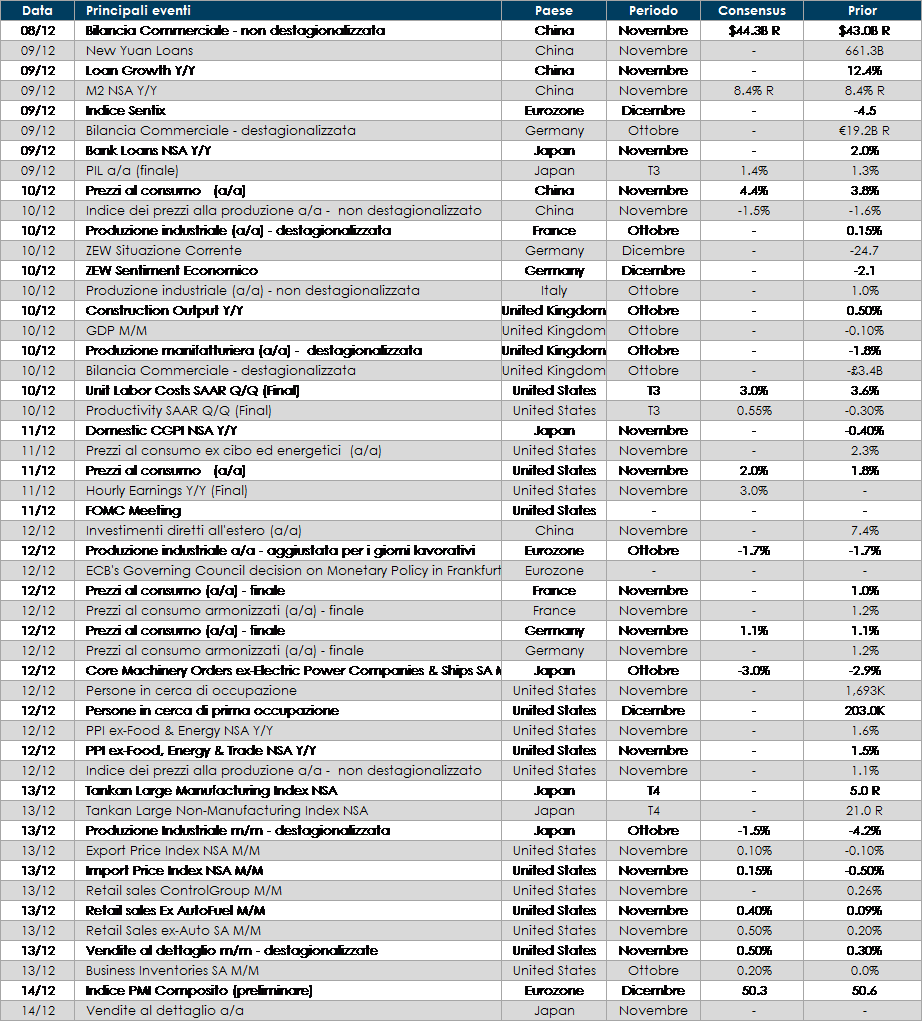

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: il principale appuntamento della settimana riguarda la riunione di politica monetaria della BCE, a cui seguirà la prima conferenza stampa preseduta da Christine Lagarde. Inoltre, sarà pubblicato l’indice Sentix relativo al mese di dicembre, da cui si potrà inferire se il rimbalzo del mese di novembre è stato il primo rialzo di un movimento più duraturo, e l’indice Zew in Germania.

- Stati Uniti: saranno pubblicate le vendite al dettaglio del mese di novembre e le indicazioni sul CPI e PPI.

- Asia: in Cina sarà pubblicata la bilancia commerciale, mentre in Giappone sarà pubblicato il Tankan.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.