La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: Le banche centrali si muovono verso la normalizzazione dei propri stimoli eccezionali pandemici

- Fed: raddoppia il proprio ritmo di riduzione degli acquisti di titoli. A fronte di un’inflazione persistente, la Fed vuole riservarsi l’opzione di poter alzare il costo denaro già in primavera

- BoE: torna sui propri passi alzando il costo del denaro e concretizza inaspettatamente la svolta restrittiva della propria politica monetaria

- BCE: annuncia un cauto taper, ma l’inflazione resta “temporanea”. Secondo Francoforte, la politica monetaria nell’Area Euro “ha bisogno di mantenere flessibilità e opzionalità”

Dopo due anni di ampie e accomodanti politiche monetarie, le banche centrali si muovono con cautela verso il ritiro degli stimoli monetari emergenziali introdotti per contrastare la pandemia. Tale transizione avviene in un contesto particolarmente delicato, in cui, da un lato permangono ancora rischi di possibili colpi di coda della pandemia che suggeriscono una transizione prudente, dall’altro un ritorno dell’inflazione, che suggerisce invece una transizione più rapida. Questa settimana una raffica di decisioni di politica monetaria ha posto l’accento sul fatto che le banche centrali stanno cercando un nuovo compromesso per mantenere la loro credibilità.

Negli Stati Uniti, il FOMC ha lasciato i tassi invariati e ha annunciato il raddoppio del ritmo di riduzione degli acquisti di titoli in modo da terminarli a marzo (ora $-30 mld al mese, con la possibilità di ulteriori decrementi). Contestualmente, il FOMC ha pubblicato le nuove Summary of Economic projections, con l’inflazione rivista ampiamente verso l’alto (+5,3% a/a nel 2021, +2,6% nel 2022, +2,3% nel 2023 e +2,1% nel 2024), la crescita corretta lievemente verso il basso quest’anno (+5,5%), verso l’alto per il 2022 (+4%) e nuovamente al ribasso per il 2023 (+2,2%) e il tasso di disoccupazione rivisto verso il basso a 3,5% dal 2022 in poi. Il Comitato, riconoscendo che il mandato sull’inflazione è non solo raggiunto ma addirittura superato, mentre quello sulla massima occupazione è prossimo, ha traslato verso l’alto anche il dots plot, ossia il grafico a punti relativo alle proiezioni del futuro andamento del costo del denaro, con 3 rialzi previsti nel 2022, 3 nel 2023 e 2 nel 2024 (Fig. 1). Tali proiezioni sono state più restrittive di quanto atteso dal mercato, così come il tono usato da Powell in conferenza stampa, dove ha affermato che l’attuale solidità dell’economia e la persistente inflazione giustificano la possibilità di attuare la svolta dei tassi anche a ridosso della fine del tapering; sulla stessa linea ha dichiarato che è stato già avviato un confronto “preliminare” su un possibile anticipo di una futura riduzione del dimensione del proprio bilancio che, a nostro avviso, potrebbe iniziare nel 2023. Con questo meeting, la Fed ha voluto riservarsi il massimo livello di opzionalità possibile. L’accelerazione del ritmo del tapering dà alla Fed la possibilità di alzare i tassi già nella riunione di marzo 2022. Allo stesso tempo, se l’inflazione scendesse più del previsto, potrebbe rimandare il primo rialzo dei tassi.

Dall’altro lato dell’Atlantico, ha avuto luogo, inaspettatamente, il cambio di passo restrittivo della Bank of England (BoE), sulla scia dell’accelerazione dell’inflazione (a novembre salita al record decennale di 5,1% a/a). La BoE ha, così, cambiato la propria strategia sui tassi, alzandoli a 0,25% dal precedente 0,10% con il voto di 8-1. Il target del programma di acquisto titoli a 895 miliardi di sterline (875 di Gilt e 20 di corporate bond con voto unanime) è rimasto invece immutato. La BoE sta guardando oltre i temporanei rischi economici indotti dalla pandemia, concentrandosi invece sulla minaccia dell’inflazione. A settembre l’inflazione era al 3,1%, a novembre è salita al 5,1%, due punti percentuali in soli due mesi. L’impatto delle materie prime, in particolare dei costi energetici e il blocco delle catene produttive dei semi-lavorati che hanno premuto in maniera inaspettata sulla dinamica dei prezzi. La variante Omicron è un fattore negativo, che però la BoE decide di porre in seconda posizione rispetto al surriscaldamento dei prezzi interni.

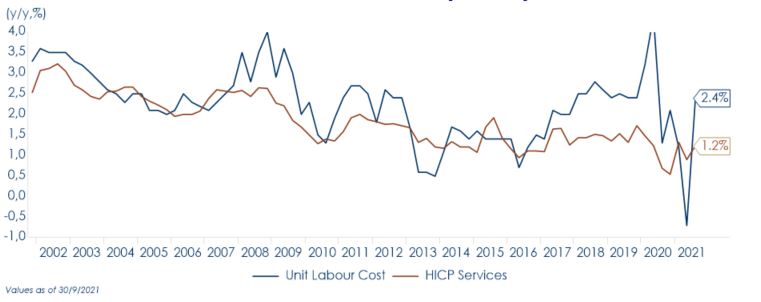

L’inflazione resta invece temporanea per la BCE, che nel suo meeting di politica monetaria lascia trasparire la volontà di normalizzare la propria politica monetaria in modo più lento e cauto. La BCE ha dato avvio a una graduale riduzione degli acquisti di titoli già da gennaio 2022, annunciando un percorso di riduzione la cui durata non è fissata a priori, ma resta ancora connessa al verificarsi delle condizioni che faranno scattare il primo rialzo dei tassi. Gli acquisti netti PEPP saranno ridotti in T12022 e sospesi dal primo aprile 2022, anche se potrebbero essere ripresi qualora si rendesse necessario, per contrastare nuovi effetti negativi connessi alla crisi pandemica. I reinvestimenti delle scadenze potranno essere gestiti in modo flessibile per contrastare eventuali episodi di frammentazione del mercato legati alla pandemia. Gli acquisti netti mensili APP saranno pari a 40 miliardi in T2 a 30 miliardi nel terzo e quindi a 20 miliardi da ottobre. Per quanto concerne la riduzione del bilancio, dopo l’avvio del rialzo dei tassi, la BCE ha esteso i reinvestimenti delle scadenze PEPP fino a tutto il 2024. Resta invariata la forward guidance. Un rialzo dei tassi del 2022 sembra improbabile nell’Area Euro. La BCE riconosce, così, l’elevato grado d’incertezza legato alla variante Omicron, ribadendo flessibilità e opzionalità delle scelte prese, soprattutto sul programma PEPP, necessarie per garantire l’efficacia del meccanismo di trasmissione della politica monetaria all’interno dell’Area Euro. L’istituto centrale teme che un’uscita dall’emergenza poco accorta possa portare ad una nuova frammentazione del mercato del credito e cerca un compromesso all’interno di un Consiglio Direttivo non unanime. All’interno delle nuove projections, che ora comprendono anche il 2024, il sentiero del PIL vede una redistribuzione della crescita a favore del 2023 rispetto al 2022, mentre le previsioni sull’inflazione core restano sotto l’obiettivo per tutto l’orizzonte temporale. L’accelerazione dei prezzi è ancora vista come temporanea e legata alla componente energia (Fig. 2), anche se la caratterizzazione dei rischi relativi allo scenario d’inflazione resta “al rialzo”.

| Fig.1. Le previsioni sul percorso dei Fed funds espresse nel dot plot si sono spostate verso l’alto

|

Fig.3: L’approccio più cauto della BCE si basa sul fatto che non veda all’orizzonte concretizzarsi una spirale prezzi salari

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

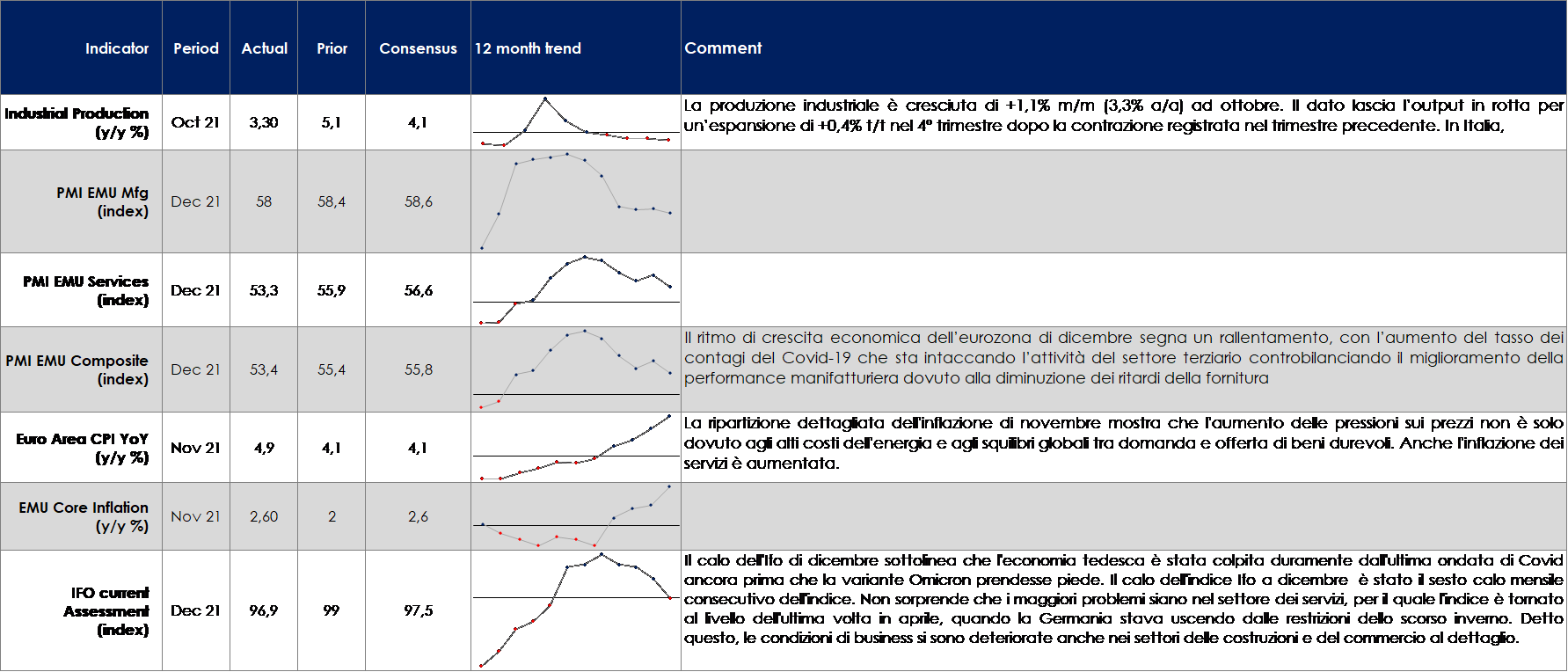

Gli indici PMI manifatturieri a livello globale sono leggermente scesi a dicembre, come suggerito dalle stime preliminari. In generale, il settore manifatturiero ha tenuto meglio rispetto ai servizi, probabilmente a causa dell’aumento dei contagi. Vi sono segnali di miglioramento dei tempi di consegna nella maggior parte dei paesi.

EUROPA: le stime preliminari degli indici PMI di dicembre segnalano un rallentamento della crescita nell’Area Euro

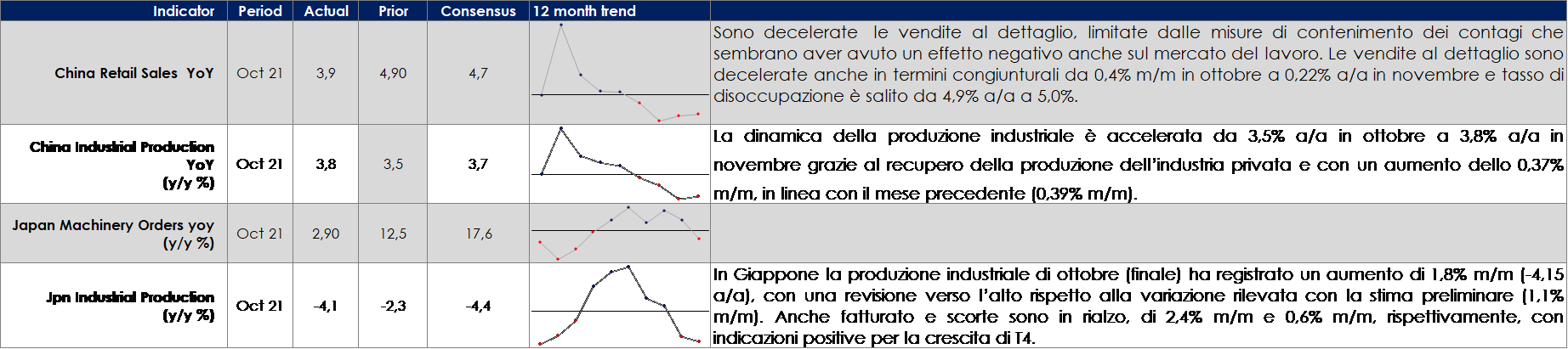

ASIA: i dati cinesi di novembre hanno evidenziato un recupero dell’attività industriale

In Cina i dati di novembre hanno evidenziato un recupero dell’attività industriale in linea con la normalizzazione della fornitura di energia elettrica, ma un rallentamento di servizi e vendite al dettaglio, la cui dinamica è stata limitata dalle misure di contenimento dei contagi in novembre e continuerà ad esserlo anche in dicembre, visti i nuovi aumenti di casi nella Mongolia Interna e nello Zhejiang.

In Giappone, la riunione della BoJ ha esteso di 6 mesi il programma di sostegno all’erogazione del credito in risposta all’emergenza Covid e confermato la scadenza a marzo 2022 degli altri programmi straordinari. Il controllo della curva rimane in atto con obiettivi per i tassi invariati a -0,1% per l’overnight e intorno a zero per i JGB a 10 anni. La valutazione congiunturale rileva un trend di crescita positivo, ancora frenato da Covid, con aspettative di miglioramento sia per il PIL sia per l’inflazione. Le prospettive per la politica monetaria sono di stabilità per il futuro prevedibile.

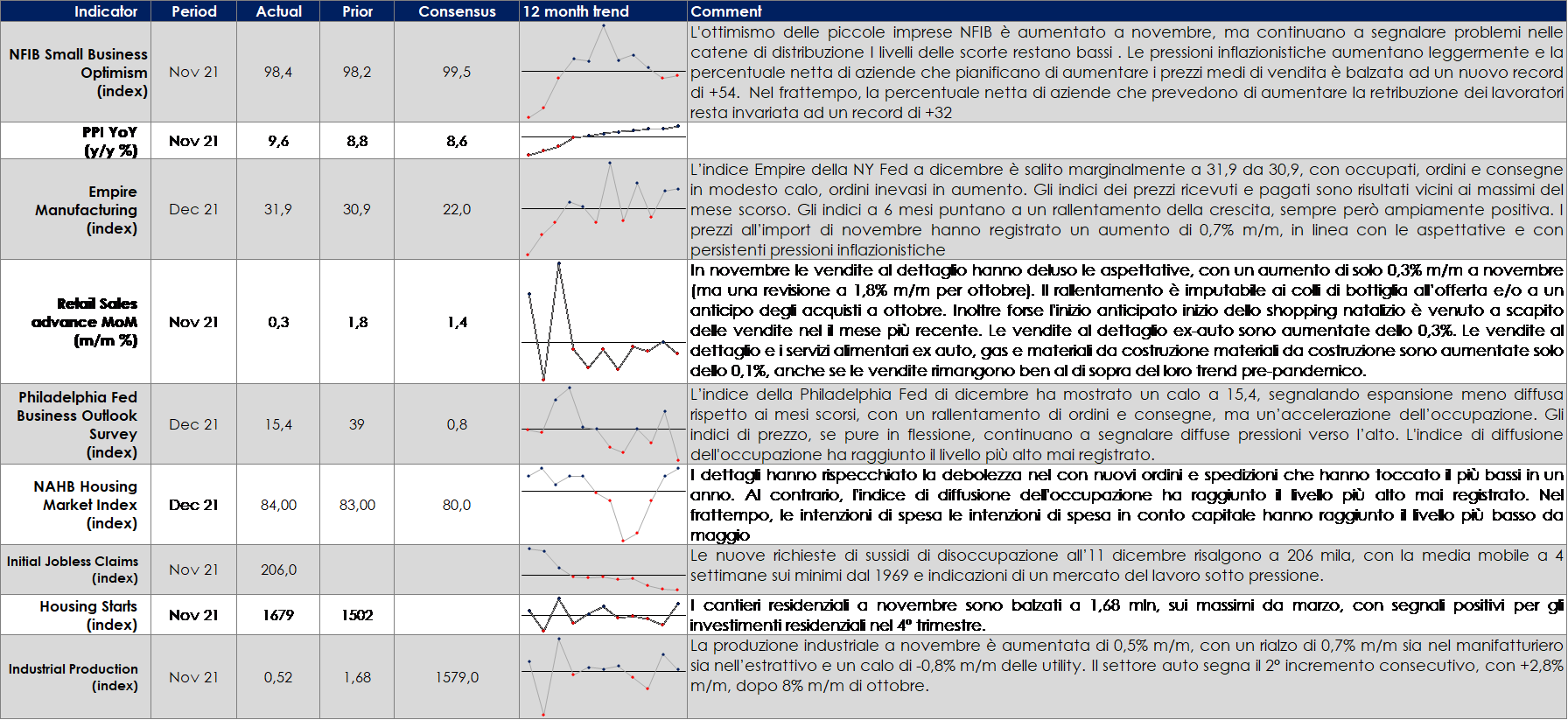

USA: in novembre la produzione industriale resta solida

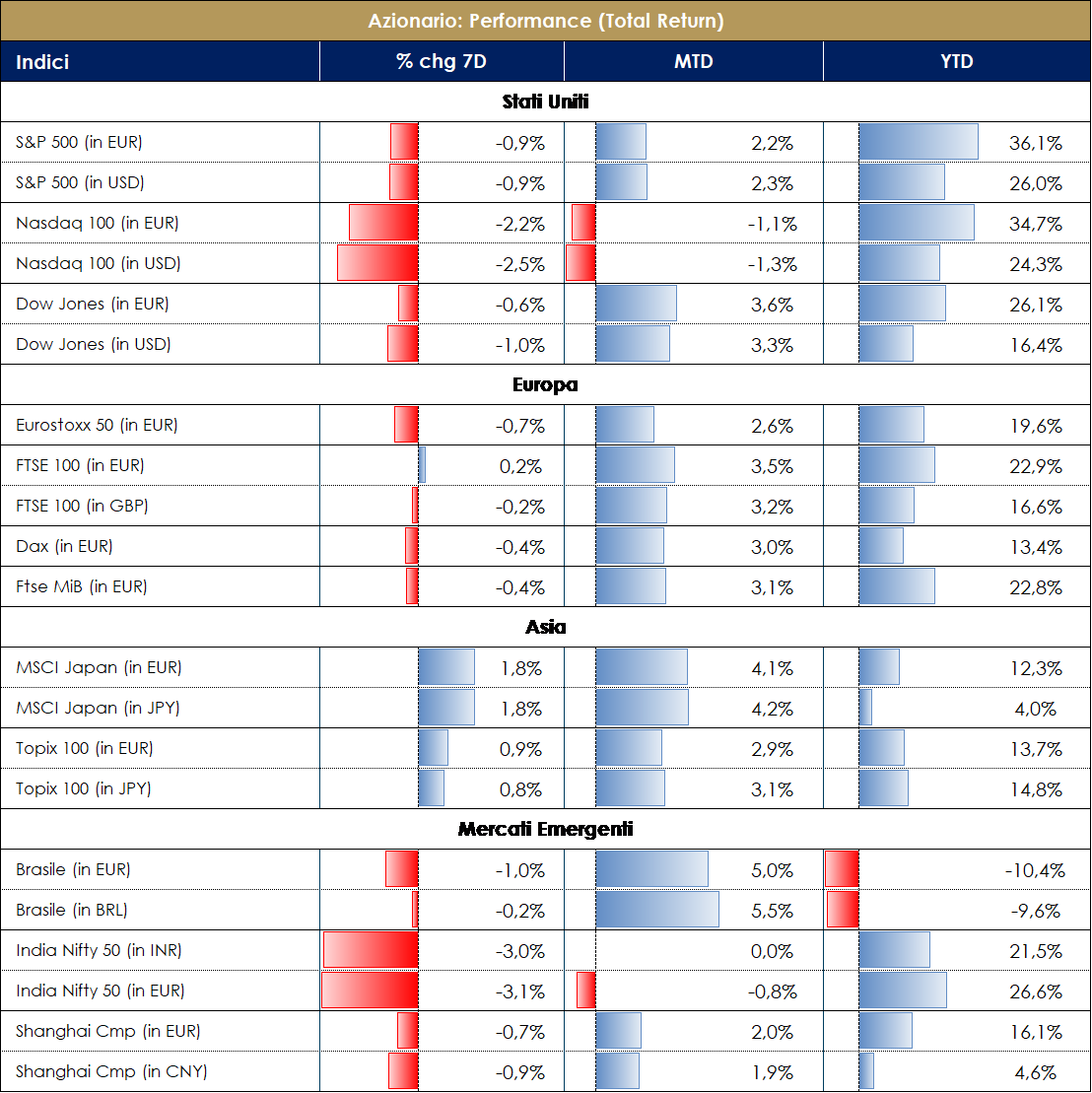

| MERCATI AZIONARI

Un cocktail di contrasto: crescita attesa, occupazione, inflazione e un pizzico di Omicron. Cin-cin! La “Central Banks week” è terminata con esiti hawkish e con un mercato che ha reagito in maniera tutto sommato composta. La FED ha confermato il suo percorso di politica monetaria verso la normalizzazione (tre rialzi attesi nel 2022), con il raddoppio del ritmo di riduzione degli acquisti mensili a $30mld e con possibili ulteriori accelerazioni. La BCE ha evidenziato una situazione di “forte contrasto” tra le buone proiezioni al 2024 sulla disoccupazione (attesa su livelli record pari al 7.3%), inflazione verso l’obiettivo sebbene ancora alta per gli scompensi domanda/offerta (la crescita dei prezzi è stimata al 3.2% per il 2022 vs 1.7% di settembre e all’1.8% sia nel 2023 che nel 2024) e rischio in aumento di Omicron in EU; BCE che conferma il close del PEPP a fine marzo con riduzione da 40 a €20mld negli ultimi mesi e sottolinea l’alta improbabilità di vedere un rialzo tassi già nel 2022. Di contro, nonostante il peggioramento della situazione pandemica in UK (88 mila contagi nelle ultime ore) la BoE ha “sorprendentemente” deciso di alzare i tassi di 15bps. La reazione dei mercati azionari, flat fino alla giornata di ieri, è andata peggiorando venerdì, sebbene fosse “triple witching” con scadenze simultanee di opzioni su azioni, indici e futures. In breve: -1.20% EuroStoxx, -1.95% S&P500 e oltre il -3% Nasdaq. Basic Resources, Food&Beverage, Financials e Telco risultano i settori più resilienti, contro Auto, Retail, Discretionary e Tech i peggiori della settimana. Il settore Retail specialmente è stato preso d’assalto con il -16% di Auto1 e -15% di Delivery Hero. In US brilla il settore Healthcare +20% (Pfizer, Eli Lilly, Incyte, Bristol) contro Auto ed Application Software -8%. Mentre i problemi legati ai colli di bottiglia sulle forniture sembrano prendere un andamento più favorevole (Baltic Dry Idx -51% nel quarter, -17% nel mese), il VIX registra un +8% nella sola giornata di venerdì (+19% nella settimana). Nonostante il riconoscimento dell’Economist all’Italia come “Paese dell’anno”, FTSE MIB negativo a -1.12% con Amplifon +5% e Diasorin -10%; ITAMID Cap -2% con Mediaset worst in class a -17%, seguita da Juventus e il take profit (post risultati ottimi del trimestre e guidance in aumento) su OVS. A livello globale si evidenzia una sovraperformance dello stile “value” (+2.90% MSCI Value vs Growth), minore in Europa (+0.75%). Forte flusso su ETF americani con preferenza per i settori Tech e Financials. Dall’ultima FMS di BofA ML si evince come i rischi principali per gli investitori restino collegati all’aumento dei tassi di interesse, al rischio inflazione (in diminuzione) e alla variante Omicron (rischio covid in aumento rispetto alla survey precedente). Sentiment generale sull’equity di fine anno e inizio 2022 positivo. A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 17 dicembre 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale, anche grazie agli ottimi risultati a livello micro. |

MATERIE PRIME E VOLATILITA’

Prezzo del petrolio sopra i 70 dollari al barile, che risente dei timori di impatto sulla crescita, derivanti dalla variante Omicron; gli operatori temono che nuove limitazioni a persone e processi produttivi possano incidere negativamente sulla domanda di petrolio futura. I dati settimanali sulle scorte a cura dell’EIA ha rilevato una discesa ben più corposa di quasi 4,6 milioni rispetto a una contrazione attesa di 1,7 milioni di barili. Bene anche le rilevazioni su benzine e distillati, entrambi in calo ben oltre le attese, indice di forti consumi al dettaglio. PERFORMANCE – Dati aggiornati alle ore 17.30 del 17 dicembre 2021

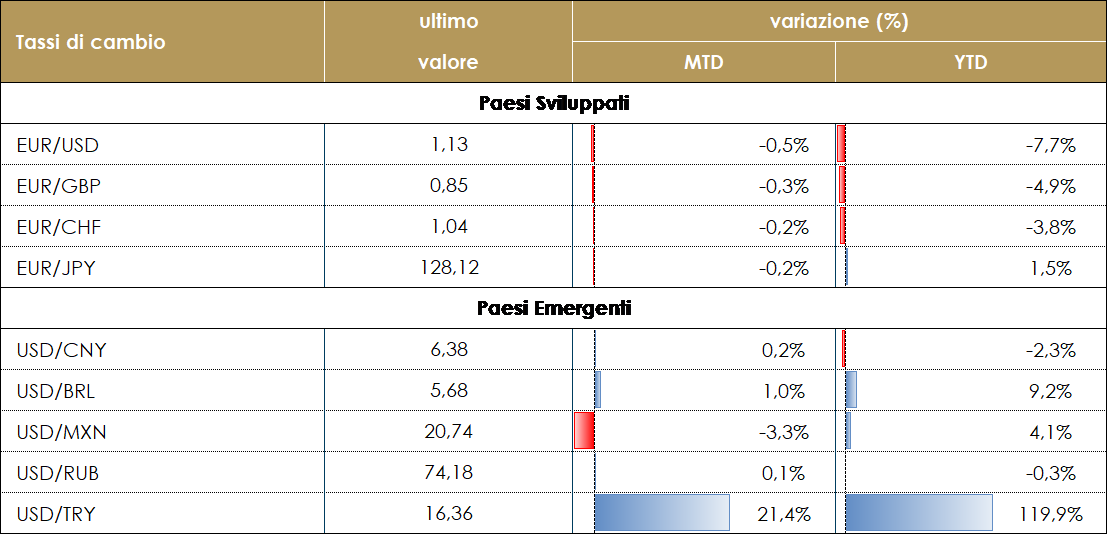

TASSI DI CAMBIO Il mercato FX ha vissuto una settimana a due facce, con la riunione del FOMC di mercoledì come chiaro punto di svolta. La riunione della FED non è stata l’unica per le principali banche centrali. Il Dollar Index si è apprezzato nei giorni immediatamente precedenti alla riunione del FOMC; tuttavia, nonostante la FED sia stata percepita dal mercato come più hawkish delle attese, (raddoppiando il ritmo del tapering e abbandonando il termine “transitorio” come qualificatore dell’inflazione), il dollaro non è riuscito ad apprezzarsi e ha concluso la settimana in leggero deprezzamento, in particolare contro le valute dei paesi sviluppati. L’unica valuta tra quelle del G10 che ha ricevuto una spinta dalla decisione della propria Banca centrale è stata la sterlina che si è apprezzata contro quasi tutti i peers dopo che la Banca d’Inghilterra ha aumentato i tassi, nonostante il rischio per le prospettive di crescita sia aumentato con la diffusione della variante Omicron nel Regno Unito. La Banca Centrale Europea è stata l’ultima a riunirsi durante la settimana ed anch’essa è stata percepita come meno accomodante di quanto atteso; tuttavia, il discorso ben equilibrato della presidentessa Lagarde ha permesso all’euro di rimanere sostanzialmente invariato per il resto della settimana. Le valute dei mercati emergenti hanno registrato una settimana senza picchi significativi di volatilità, ad eccezione della lira turca. La Banca centrale turca ha tagliato nuovamente i tassi di 100 punti base e il governo ha aumentato il salario di base del 50%. Questo atteggiamento ultra-accomodante della politica monetaria e fiscale ha spinto la valuta a un nuovo minimo, a 16,4 contro il dollaro. La lira ha perso più del 14% contro il dollaro durante la settimana. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE TASSI DI CAMBIO – Dati aggiornati alle ore 17.30 del 17 dicembre 2021

|

| MERCATI DEI TITOLI GOVERNATIVI

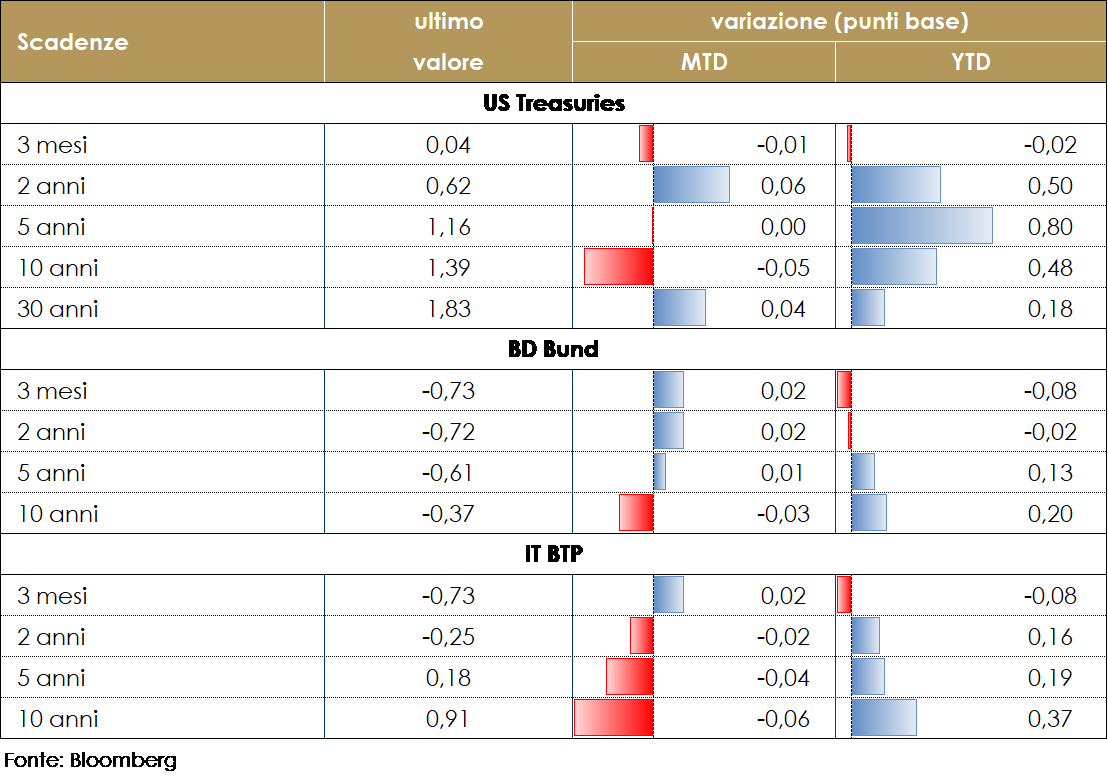

I meeting delle banche centrali di questa settimana hanno evidenziato che Fed e BCE procederanno con una velocità diversa nel processo di normalizzazione della loro politica monetaria, perché’ diversi sono i rischi a cui attribuiscono maggior probabilità di realizzazione e quindi diverse sono le loro preoccupazioni. La Fed è più preoccupata che la dinamica inflazionistica possa sfuggirle di mano, con un tasso di inflazione al 6,8%, rispetto al 4,9% dell’Area euro. La BCE sembra più preoccupata di un possibile ritorno della pandemia, ma soprattutto deve fare i conti con la delicata situazione dei paesi ad alto debito, e dell’impatto destabilizzante che una rapida uscita dal QE potrebbe avere sul mercato del debito pubblico. In questo contesto la struttura a termine governativa statunitense ha reagito al FOMC di mercoledì con un movimento di bull flattening. la price action sulla parte a lungo termine ha portato i tassi a una decina di punti base dai minimi degli ultimi 3 mesi, il decennale si è attestato leggermente sopra a 1.41% e il 30y a 1.84%mentre il 2/10y statunitense scambia fino a un minimo di 67bps. Il mercato dei titoli di Stato europei invece dopo essersi mosso leggermente al ribasso, con il decennale tedesco che è passato da -0.37% a -0.32%, ha ritracciato quasi totalmente. Nonostante le aspettative del mercato fossero per un supporto più marcato da parte della BCE, le aspettative del costo del denaro fermo per tutto il 2022 non stanno pesando sui rendimenti a più lungo termine che rimangono sui minimi degli ultimi 3 mesi. Il 30y anni, che è la parte di curva che più dovrebbe soffrire in un contesto di politica monetaria espansiva e inflazione alta, risulta il miglior performer, considerando che i tassi su questo tratto di curva sono ai livelli di inizio febbraio, prima dell’inizio del reflation trade. Le decisioni relative al programma di acquisto post-PEPP, inferiori alle attese sia nel senso di una minore flessibilità che in termini di volumi di acquisto, hanno pesato negativamente sui titoli periferici: sull’annuncio, lo spread contro Bund ha allargato fino a 138bps, ai massimi dell’anno, confermando ancora una volta quanto la stabilità del debito italiano pubblico dipenda dal supporto della BCE. PERFORMANCE DEI TITOLI GOVERNATIVI – Dati aggiornati alle 17.30 del 17 dicembre 2021

VIEW STRATEGICA Governativo US La Federal Reserve ha deciso di accelerare il tapering nel meeting di dicembre, mentre l’avvio del ciclo di rialzi dei tassi, non avverrà prima dell’estate 2022. Questo causerà molto probabilmente un moderato aumento dei tassi a lungo termine negli Stati Uniti. Esprimiamo una view neutrale, poiché i livelli raggiunti assicurano un carry positivo. Governativo EU: I titoli governativi europei dovrebbero evidenziare un decoupling da quelli statunitensi. |

MERCATI DEI TITOLI CORPORATE

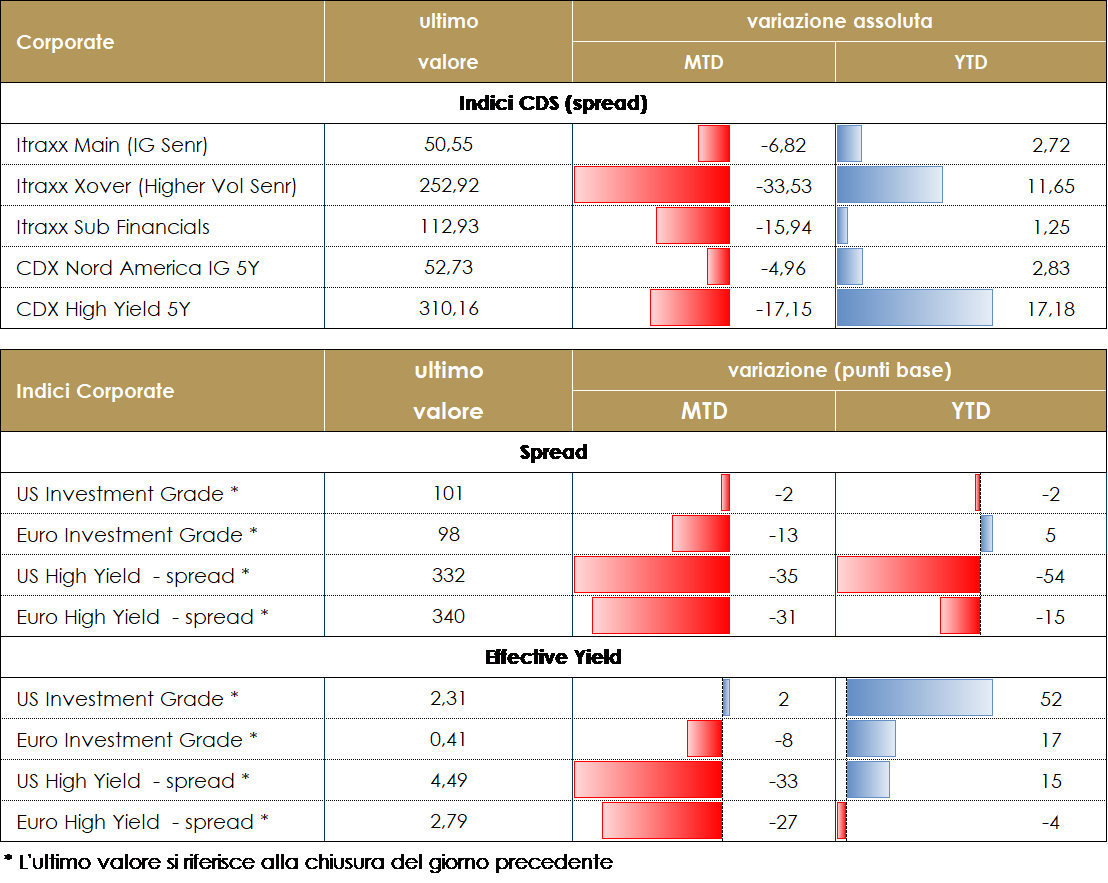

Nell’ultima settimana il mercato corporate ha avuto una performance lievemente positiva anche se volumi e liquidità iniziano a risentire della fase di chiusura tipica del periodo. La settimana ha vissuto nell’attesa delle decisioni delle principali banche centrali, in particolare Fed e BCE, che pur consegnando ai mercati decisioni di politica monetaria meno accomodanti, hanno sostanzialmente confermato le attese rispetto al percorso di normalizzazione che risulterà sempre dipendente dalle condizioni macro, del mercato del lavoro oltre che dall’evoluzione dell’inflazione. Su base settimanale, inclusa la giornata odierna, che ha vissuto in parziale controtendenza, gli Indici CDS hanno chiuso con un -5bp su Itraxx Xover (Hy) tornato verso 250bp e -1 su Itraxx Main (IG) mentre dinamica lievemente peggiore in US, con IG (=) e HY (+6). Positiva la settimana anche sul mercato secondario cash dove comunque l’attività risulta ridotta e più orientata alla chiusura delle posizioni e livelli total return guidati soprattutto dalla componente tasso in lieve discesa nel periodo. Sul mercato primario settimana senza particolari spunti lato emissioni bond, con alcune transazioni chiuse nel mercato dei loans e un’attività dei desk di sindacato già in preparazione della riapertura nei primi giorni del nuovo anno. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle ore 17.30 del 17 dicembre 2021

VIEW STRATEGICA Corporate IG: Outlook neutrale per il 4T 2021. Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie e potrebbero risentirne della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista rimangono fattori tecnici supportivi per il 4T. Corporate HY: Outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

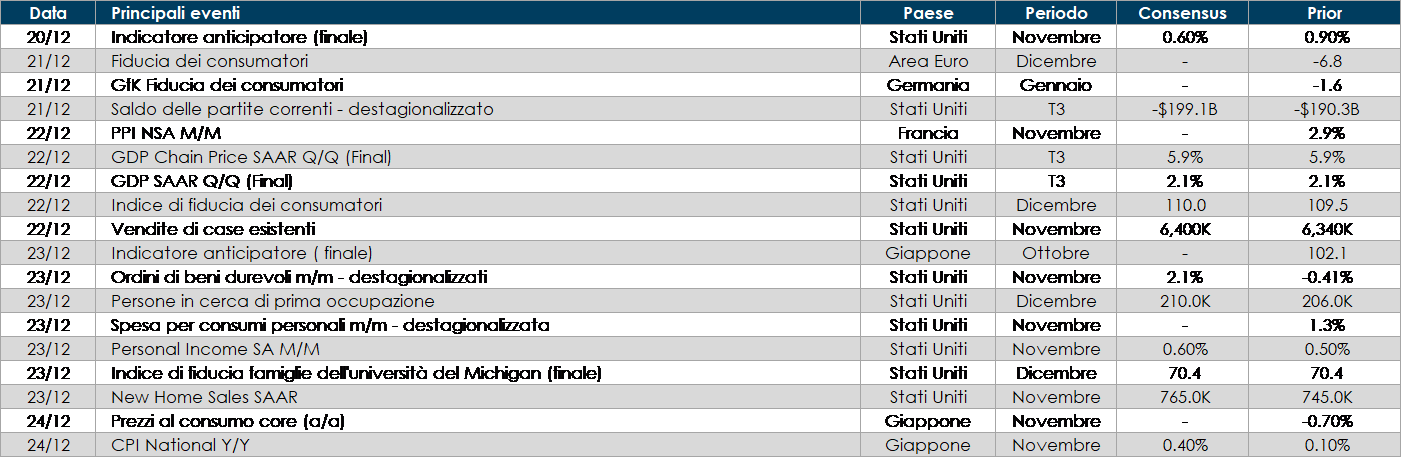

LA PROSSIMA SETTIMANA: quali dati?

- Europa: In Francia, Italia e Spagna verranno resi noti i risultati relativi all’indice dei prezzi alla produzione. In Italia verranno anche resi noti l’indice di fiducia del settore manifatturiero e dei consumatori, le vendite industriali ed il saldo delle partite correnti, mentre in Spagna l’altro dato macroeconomico rilevante della settimana riguarderà il Pil.

- Stati Uniti: Oltre ai risultati pubblicati con cadenza settimanale in merito alle richieste iniziali e continue di sussidi alla disoccupazione, alle nuove richieste di mutuo, i dati più importanti riguarderanno il rapporto sulla fiducia dei consumatori pubblicato dal Conference Board, il Pil, il Leading Index, la vendita di beni durevoli, il saldo delle partite correnti, la spesa per consumi reali, l’indice dei prezzi per le spese personali, i dati sul sentiment dei consumatori e, riguardo al mercato immobiliare, la vendita di case nuove ed esistenti.

- Asia: In Giappone verranno invece pubblicati i risultati relativi all’indice dei prezzi al consumo Natl e dei prezzi alla produzione del settore dei servizi, agli ordinativi di macchinari e al Leading e Coincident Index.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.