La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: Italia in bilico tra il rallentamento macro e il rispetto dei vincoli sul debito

- L’Italia deve giustificare alla CE la mancata riduzione del debito pubblico nel 2018

- Secondo il ministro delle finanza G. Tria, l’attuale congiuntura economica rende difficile un rapido consolidamento del debito

- Per O. Blanchard, la sfida per il Governo Italiano consisterà nel riuscire a dialogare con la CE in termini macroeconomici, evitando di trasformare le sue richieste in una disputa politica

Per non interferire con l’esito delle elezioni europee, la Commissione Europea (CE) ha atteso fino a questa settimana prima di inviare la lettera al Governo Italiano, con cui chiede dei chiarimenti sui fattori rilevanti che hanno portato alla mancata riduzione del debito pubblico italiano nel 2018, che secondo quanto stimato da Eurostat è aumentato al 132,2% (dal 131.4% del 2017), per l’effetto congiunto di una crescita economica più debole e di maggior oneri di spesa dello Stato. Le previsioni della CE rilasciate ad aprile indicano che le due principali criticità derivano dall’evoluzione del debito, che proseguirà anche nel 2019 e dal deficit del 2019, atteso peggiorare a 3,5% in termini nominali e di ben 1,2% in termini strutturali. Quindi, per ottenere un disavanzo strutturale invariato l’anno prossimo, il Governo dovrebbe coprire interamente le clausole di salvaguardia. Ma potrebbe essere non sufficiente, in quanto per un pieno rispetto della regola sul saldo strutturale sarebbe richiesto un aggiustamento di +0,6%, ovvero una manovra netta pari all’1,8% del PIL (circa 33 miliardi).

Ora il Tesoro Italiano avrà 48 ore per motivare la sua violazione delle norme comunitarie. Successivamente, la CE predisporrà il suo rapporto (ex-articolo 126 del Trattato sul funzionamento dell’UE), che prevede che se uno Stato ha un rapporto debito/Pil superiore al 60% deve ridurlo in maniera soddisfacente, pena l’apertura di una procedura di infrazione. Mercoledì prossimo, 5 giugno, la CE si riunirà per decidere se iniziare tale procedura, che potrebbe essere poi ratificata dall’Ecofin del 9 luglio (ipotizzando qualche settimana di negoziato con il Governo italiano). La raccomandazione, una volta ratificata, fisserà un programma e una tempistica per la correzione, inclusivo di target nominale e strutturale per il deficit e il debito, basato sulle previsioni della CE stessa.Non si conosce ancora quale sarà la risposta del Governo Italiano, ma il Ministro delle Finanze G. Tria in una discussione pubblica con O. Blanchard, docente di economia al MIT e già capo economista del FMI, durante il Festival dell’Economia di Trento, ha commentato ieri il rischio della procedura di infrazione. Relativamente al target di deficit del 2019, il ministro ha evidenziato una discrepanza tra le previsioni di deficit della CE e quelle contenute nel DEF, smentendo la necessità di una manovra aggiuntiva per il 2019. Tria ha dichiarato che il Governo prevede che l’obiettivo di deficit del 2019 possa essere anche inferiore a quello indicato come previsione nell’ultimo DEF, per la concomitanza di maggiori entrate e di una minor spesa rispetto a quella prevista.

Relativamente alla necessità di disegnare un profilo di riduzione del debito credibile, il ministro ha sottolineato che l’aumento del debito nel 2018 è imputabile al rallentamento della crescita economica italiana nella seconda parte dell’anno. Il fatto che il rallentamento della crescita economica sia stato condiviso dall’intera Area Euro, anche se in misura minore, dimostra, a suo avviso, che non deriva da uno shock asimmetrico bensì da una tensione globale, prodotta anzitutto dal rallentamento del commercio internazionale. Il ministro ha aggiunto, inoltre, che la congiuntura mondiale attuale suggerisce di non intraprendere un consolidamento rapido: “in un momento di forte rallentamento, l’Italia non è in condizioni tali da far aumentare il debito, ma non può neppure avventurarsi in una rapida riduzione del debito, che non riuscirebbe ad aumentare la fiducia agli investitori, che vorranno vedere una prospettiva di crescita più solida”.

Sul tema della fiducia degli investitori è tornato anche O. Blanchard confermando che in questo momento il debito italiano è sostenibile, ma resta di cruciale importanza assicurare la credibilità del processo di riduzione del debito, al fine di mantenere la fiducia dei mercati finanziari. Se da un lato, data la congiuntura economica mondiale, eccessive misure restrittive potrebbero dimostrarsi controproducenti, il basso livello dei tassi di interesse e il livello attuale dello spread concedono al governo italiano qualche margine di manovra. Secondo il docente US, il governo potrà riuscire a guidare l’economia, raggiungendo alcuni dei suoi obiettivi e mantenendo la sostenibilità del debito, ma è auspicabile che l’Italia fornisca una spiegazione strettamente macroeconomica, evitando di ingaggiare una disputa politica con la Commissione, mentre dal canto suo la CE dovrà limitarsi a illustrare correttamente i dati, evidenziando la situazione, ma lasciando poi ai mercati finanziari la valutazione sulla sostenibilità del debito pubblico italiano. Questo permetterebbe di raggiungere un compromesso ragionevole, che se raggiunto diminuirebbe gli spread, contribuendo alla crescita e riducendo i rischi di crisi.

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA EUROPA: segnali misti dagli indici di fiducia nell’Area Euro, mentre l’ESI torna a salire

In Germania l’indice di fiducia dei consumatori GfK di giugno è sceso a 10,1 punti (consenso: 10,4, valore mese precedente rivisto al ribasso: 10,2), attestandosi al valore più basso da maggio 2017, dopo che l’indagine di business sentiment dell’IFO ha mostrato che una recessione nel settore manifatturiero si sta estendendo a diverse parti del settore dei servizi. I dati suggeriscono che la spesa delle famiglie potrebbe indebolirsi in T2 e rappresentare un fattore di rischio per la crescita del paese, dato che la spesa per consumi è stata la componetene che ha registrato una sorpresa positiva rispetto alle attese. Inoltre, questa settimana è stato rilasciato anche il dato sul mercato del lavoro. A maggio la disoccupazione tedesca è aumentata inaspettatamente per la prima volta in quasi due anni. In questo aumento si possono leggere i primi segnali che il rallentamento dell’economia tedesca sta iniziando a riversarsi sul mercato del lavoro. Infatti, l’ufficio del lavoro tedesco ha segnalato che tale debolezza è imputabile per due terzi ad eventi una tantum, ma in parte anche al rallentamento dell’economia tedesca. I dati destagionalizzati mostrano che il numero di persone senza lavoro è salito di 60,279 mila unità, rispetto alle previsioni di consenso per un calo di 8 mila unità, dopo il calo di 12 mila unità registrato ad aprile. Il tasso di disoccupazione destagionalizzato è salito al 5,0%, dal precedente 4.9%. In Francia, l’indice di fiducia dei consumatori ha raggiunto il suo massimo in un anno a maggio, attestandosi a 99 (consenso: 97, valore precedente: 96). A questo dato hanno contribuito positivamente i tagli fiscali decisi dal Presidente Macron e la diminuzione dei timori di disoccupazione. In Italia l’indice di fiducia dei consumatori è salito a 111,8 (consenso: 110.6, valore precedente: 110,6), mentre quello delle imprese si è portato a 100,2, rispetto a un precedente 98,8. La fiducia delle famiglie, in crescita per la prima volta da gennaio, beneficia di un miglioramento diffuso in tutte le sue componenti, in particolare per quanto concerne la situazione economica corrente. La fiducia delle imprese riflette un maggiore ottimismo di tutte le sotto-componenti settoriali e soprattutto delle aspettative per il futuro. L’ESI (Economic Sentiment Indicator) relativo all’intera Area Euro si è attestato a 105.1 (consenso 104,0, valore rivisto al ribasso in aprile: 103,9) dopo essere sceso tutti i mesi dallo scorso giugno. Il miglioramento è dovuto principalmente alla maggiore fiducia nel settore industriale e a un piccolo aumento della fiducia nel settore dei servizi. La fiducia tra i produttori di automobili è cresciuta, anche se è rimasta di gran lunga inferiore rispetto alla fine dello scorso anno, quando la produzione di automobili è calata bruscamente. Anche la fiducia dei consumatori è migliorata. Al contrario, la fiducia del settore delle costruzioni è diminuita a causa dell’indebolimento degli ordini e delle prospettive occupazionali.

L’istat ha rivisto la crescita italiana in T1 2019, al ribasso da 0.2 a 0.1% t/t, conseguentemente la crescita tendenziale è tornata negativa -0.1% a/a. La scomposizione per componenti mostra una più intensa contrazione delle scorte (-0.7%), un contributo positivo delle esportazioni nette (+0.5%), mentre il contributo della domanda finale e’ stato pari a 0.2%.

USA: prezzi delle case e fiducia del consumatore in aumento

La fiducia dei consumatori rilevata dal Conference Board a maggio è aumentata più delle attese (a 134,1 da 129,2 di aprile), raggiungendo il livello più alto registrato dallo scorso novembre e confermando la netta ripresa segnalata dalla stima preliminare della fiducia nell’indagine dell’Università del Michigan.I dati del Conference Board mostrano un solido rialzo delle aspettative da 102,7 a 106,6, massimo da novembre 2018. La spinta all’aumento dell’indice complessivo è in gran parte dovuta anche al balzo registrato dalla situazione corrente, da 169 a 175,2. La valutazione del mercato del lavoro migliora a maggio. Le aspettative di inflazione segnano un ritracciamento, a 4,4% da 4,6%. I dati sono in linea con la previsione di una netta accelerazione dei consumi in T2, verso ritmi di crescita marginalmente al di sopra del 3% t/t annualizzato e indicano che per ora le famiglie non risentono delle tensioni commerciali USA-Cina. Gli indici dei prezzi delle case di marzo hanno continuato ad aumentare, sebbene il ritmo della crescita stia rallentando marcatamente. Infatti, confrontando i dati storici si vede che appena 12 mesi fa a marzo 2018, l’indice Case-Shiller era aumentato del 6,7% e l’indice FHFA era salito del 7,3%, mentre in dati pubblicati questa settimana, relativi a marzo, mostrano che l’indice Case-Shiller è salito solo del 2,7% e i dati FHFA solo del 5,0%. L’indice manifatturiero della Fed di Richmond di maggio è migliorato a +5 dal precedente +3 di aprile. I dettagli sono misti. I nuovi ordini hanno rimbalzato a 0 dal precedente -2, mentre le spedizioni sono aumentate a +2 dal precedente -2. La situazione del mercato del lavoro resta solida: l’occupazione ha rallentato marginalmente di 1 punto percentuale, ma resta solida a +17, mentre i salari medi sono saliti marcatamente a +38. Contemporaneamente, le intenzioni di spesa sono aumentate di 6 punti a 36, registrando il valore più alto da novembre 2018. È stata pubblicata la seconda stima dei conti nazionali relativa ai dati di T1 2019: la crescita del PIL è stata marginalmente rivista al ribasso da 3,2% t/t annualizzato a 3.1% e il deflatore dei consumi è stato rivisto da 1,3 a 1,0%.

ASIA: la Cina rassicura i mercati, ribadendo che l’impatto delle barriere tariffarie US è controllabile

Il vice ministro cinese dell’industria e delle tecnologie dell’informazione Wang Zhijun ha riferito che l’impatto di nuovi dazi sul comparto manifatturiero cinese è generalmente controllabile, sottolineando che i 200 miliardi di dollari di merci cinesi soggette a dazi doganali US supplementari rappresenta il 41,8% delle esportazioni cinesi verso gli USA, ma solo l’8% delle esportazioni totali cinesi, e che circa la metà delle imprese colpite si finanziano all’estero, tra cui molte società americane.

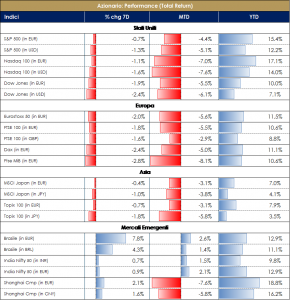

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 | ||

| MERCATI AZIONARI

Settimana ancora negativa sui principali listini azionari, ad eccezione dei mercati emergenti; il mese di maggio si chiuderebbe a questo punto (in linea con una stagionalità sfavorevole ai risky assets) in negativo del 5-6% per le borse mondiali. Il tema dell’incertezza legato alle tensioni di natura commerciale tra USA e Cina continua a dominare la scena (infatti la borsa cinese registra a maggio un -12%); da un lato invece le elezioni politiche europee sembrerebbero essere state assorbite dagli investitori senza particolari preoccupazioni, anche se nel Vecchio Continente si è riaperto il tema legato alla Brexit. La difficoltà dei mercati azionari si nota anche attraverso la perfomance settoriale, decisamente a favore dei settori difensivi, mentre tra i settori difensivi si registra a maggio il -10% del settore dell’energia in USA (in linea con il prezzo del greggio). A questo punto sul mercato azionario bisognerà valutare da un lato la tenuta del contesto macroeconomico (sia in USA che in Cina ma anche in Europa) e dall’altro una conferma sul fronte del rialzo della revisione al rialzo da parte degli analisti degli utili a 12 mesi: questi in USA sono passati dal 20% a gennaio a quasi il 60% di fine mese. Questa conferma è importante perché, invece, la crescita a/a degli utili attesi è in territorio negativo nelle aree maggiormente colpite dalla guerra commerciale: Germania (-7% circa) e Asia (-14% circa).

|

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

||

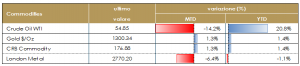

| MATERIE PRIME E VOLATILITA’

Le materie prime registrano, nel mese di maggio, una performance decisamente negativa nel settore dell’energia (-12% circa il petrolio) e negativa per i metalli industriali, pressoché invariato l’oro e positiva nel settore agricolo. Per quel che concerne il petrolio, le scorte US in settimana scendono meno del previsto. Sulle quotazioni del petrolio pesano le crescenti pressioni della guerra commerciale USA-Cina che potrebbero influenzarne la domanda globale in caso di un rallentamento marcato della crescita economica. In questo clima di incertezza sale anche la volatilità dell’azionario.

|

|

|

|

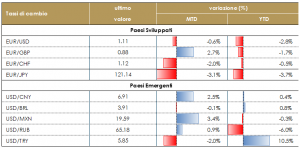

| TASSI DI CAMBIO

Euro invariato contro il dollaro nel corso del mese di maggio, mentre si rafforza in maniera significativa verso sterlina, dollaro australiano e yuan. L’incertezza che domina nel corso delle ultime settimane le attività rischiose rafforza invece le “classiche” valute rifugio (CHF, JPY) che guadagnano verso l’euro circa il 2%. In un contesto generalizzato di rallentamento macroeconomico, il tasso di cambio potrebbe diventare una leva importante per sostenere la crescita economica attraverso il canale delle esportazioni; in questo senso sarà importante valutare l’atteggiamento delle banche centrali, che possono indirettamente influenzare il cambio tramite il differenziale dei tassi di interesse attesi. |

VIEW STRATEGICA La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario VIEW STRATEGICA La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario

globale, come Brexit e le relazioni commerciali tra USA e Cina. |

||

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 | ||

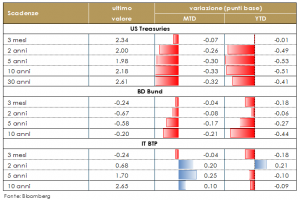

| MERCATI DEI TITOLI DI STATO

I rendimenti dei titoli governativi dei principali paesi sviluppati sono diminuiti nel mese di maggio a seguito di una rimodulazione delle attese di crescita globale e di politica monetaria, nonché dell’aumento dell’avversione al rischio, a causa delle recenti tensioni commerciali Usa-Cina. In Italia è tornato ad aumentare lo spread rispetto ai titoli tedeschi di pari scadenza, imputabile all’effetto congiunto della diminuzione dei rendimenti dei titoli tedeschi e dell’aumento del rischio di credito sul debito italiano, sulla scia delle rinnovate tensioni tra Roma e Bruxelles su deficit e debito. L’attenzione dei mercati resta poi rivolta alla riunione di politica monetaria della BCE della prossima settimana, in cui saranno pubblicate le nuove previsioni di crescita e inflazione e dovrebbero essere resi noti i dettagli del nuovo programma di TLTRO. I verbali dell’ultimo meeting hanno confermato che la BCE intende modulare il prezzo delle aste in base all’evoluzione dello scenario economico. Infine, la CE potrebbe decide di adeguare nuovamente la forward guidance (tassi invariati fino a dicembre 2019) alle attese di mercato, che scontano un rialzo dei tassi di deposito solo nella seconda parte del 2020. |

VIEW STRATEGICA Governativo US Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento.Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum per la crescita economica. La BCE continuerà pertanto ad esser presente sul mercato attraverso la politica di reinvestimento dei titoli che giungeranno a scadenza nel corso del 2019 restando attendista sul rialzo dei tassi.. VIEW STRATEGICA Governativo US Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento.Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum per la crescita economica. La BCE continuerà pertanto ad esser presente sul mercato attraverso la politica di reinvestimento dei titoli che giungeranno a scadenza nel corso del 2019 restando attendista sul rialzo dei tassi.. |

||

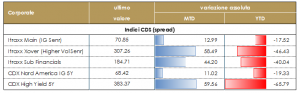

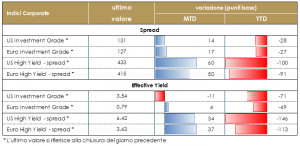

| MERCATI DEI TITOLI CORPORATE

La settimana sul mercato corporate si è chiusa con una performance piuttosto negativa, con la prosecuzione del trend di allargamento/riskoff che ha caratterizzato tutto il mese dopo un ottimo primo quadrimestre. Con lunedì semifestivo per i mercati a causa della chiusura di Londra e NY chiuse, nei giorni centrali della settimana e nella seduta odierna sono prevalse le vendite e soprattutto sono stati registrati i primi outflow sull’asset class. Altro segno di debolezza è arrivato dal mercato primario che a differenza delle ultime settimane ha preso una pausa. Gli indici europei hanno fatto registrare un allargamento di circa il 6%, 4 pb su High Grade Cds (Itrxx Main da 68 a 72), 17 pb su HY Cds (Itrxx Xover da 296 a 313). Sugli indici cash gli spread sono saliti di 4 pb su High Grade e di 20 pb su High Yield. In US allargamento sostanzialmente in linea agli indici europei sia su cdx che su indici cash, con un marginale peggiore andamento per US HY (25 pb wider). Sul mercato primario, la settimana è stata molto debole con due emissioni bancarie covered a MS +7pb, Unicredit Bank of Austria (500Mio, 0.25% 8y) e Swedish Covered (500Mio, 10y 0.375%) e due senior, HSBC Bank (1Bio, E+60, 2y), e Muenchener Hypo (250Mio, 0.5%, 7y). Su corporate non financial solo una emissione multitranche per un emittente industriale US, Illinois Tool Works Rating A (600Mio 5y 0.25%, 500Mio 8y 0.625%, e 500Mio 12y 1%). [A cura del team obbligazionario di Mediobanca SGR]. |

VIEW STRATEGICA Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pur in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. VIEW STRATEGICA Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pur in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: il focus sarà rivolto alla riunione di politica monetaria della BCE, inoltre saranno pubblicate le stime definitive degli indici PMI di maggio

- Stati Uniti: sarà pubblicato il Beige Book preparato per la riunione di giugno del FOMC e il report sul mercato del lavoro relativo al mese di maggio

- Asia: in Cina saranno pubblicati gli indici PMI Caixin e l’ammontare delle riserve valutarie relativi al mese di maggio

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.