La settimana finanziaria

di Redazione![]()

IL PUNTO DELLA SETTIMANA: la Fed annuncia il tapering e si aspetta un raffreddamento dell’inflazione solo verso la metà del 2022

- Durante il meeting di novembre il FOMC ha annunciato l’inizio del tapering ad un ritmo più veloce di quello del 2013-2014

- Lo stato di transitorietà dell’inflazione potrebbe durare più a lungo di quanto precedentemente previsto, ma J. Powell ha ribadito che i prezzi dovrebbero rallentare con il progressivo risolversi dei vincoli lato offerta

- I futuri rialzi dei tassi dipenderanno dal raggiungimento della massima occupazione, ma un’inflazione persistentemente più alta potrebbe influire sulla tempistica del primo rialzo del costo del denaro

| Il FOMC ha annunciato l’inizio del tapering ad un ritmo più elevato in termini ammontare di quello del 2013-2014. Come atteso, durante il meeting di novembre il FOMC ha annunciato che a partire da questo mese inizierà a ridurre il ritmo degli acquisti di asset, portandoli a $70 miliardi di titoli di Stato (rispetto ai $80 miliardi mensili previsti fino a ottobre) e a $35 miliardi di MBS (dai $40 miliardi mensili previsti fino a ottobre), riducendo di $10 miliardi gli acquisti di titoli di Stato e di $5 miliardi gli acquisti di MBS. Questo è quanto è stato deciso per novembre e dicembre. Se lo scenario economico dovesse evolvere diversamente rispetto a quanto atteso, la Federal Reserve resta “pronta ad adeguare il ritmo” della riduzione (al rialzo o al ribasso). Invece, se l’economia si evolverà secondo le attese, il ritmo della riduzione degli acquisti resterà invariato e la Fed terminerà il processo di tapering entro la metà del 2022. Il ritmo di riduzione degli acquisti è, pertanto, più veloce di quello del 2013-14, quando la Fed ridusse al ritmo di $10 miliardi di dollari al mese. Questa maggior velocità è riconducibile alla rapida ripresa dell’economia US e ai veloci progressi verso gli obiettivi del FOMC. Inoltre, la maggior velocità di tapering tradisce una crescente preoccupazione della Fed che a fronte all’attuale aumento dell’inflazione preferisce recuperare velocemente un maggior “spazio di manovra”.

I rischi sull’inflazione sono ora rivolti verso l’alto. Durante la conferenza stampa J. Powell ha ammesso che parlare di inflazione come di un fenomeno “transitorio” potrebbe comportare, contrariamente dell’accezione tradizionale attribuita a tale aggettivo, il doversi riferire a un periodo potenzialmente lungo di inflazione elevata. Mentre lo scenario relativo alla crescita economia è rimasto ampiamente invariato rispetto al meeting di settembre, la Fed ha cambiato la valutazione dei rischi di inflazione, che sono ora sbilanciati verso una maggiore inflazione. In primo luogo, J. Powell ha spiegato che quando la Fed usa il termine transitorio, non intende “breve durata”, ma piuttosto un fenomeno che difficilmente si tradurrà in “un’inflazione persistentemente più alta”. In secondo luogo, ha ribadito che quello attuale è un fenomeno che non può essere affrontato con strumenti di politica monetaria: J. Powell ha dichiarato che “gli strumenti monetari non possono ridurre i vincoli all’offerta”, ma la Fed continua “a credere che la dinamica dell’economia si adeguerà agli attuali squilibri” e resta pronta ad agire se il rischio di inflazione si dovesse materializzare. Secondo la Fed l’inflazione calerà “a livelli molto più vicini all’obiettivo di lungo periodo”, probabilmente, tra il secondo e il terzo trimestre del 2022 con la progressiva riduzione delle strozzature che caratterizzano delle catene di approvvigionamento e il consolidamento della crescita dei posti di lavoro. Anche lo statement iniziale riporta un sottile cambiamento nel linguaggio sull’inflazione. Si è passati dal dire che l’inflazione è elevata “in gran parte a causa di fattori transitori” a dire che l’inflazione è elevata “in gran parte a causa di fattori che ci si aspetta siano transitori”. Sul fronte del mercato del lavoro il governatore Powell ha chiarito che il FOMC si rende conto che la massima occupazione attuale potrebbe essere diversa dalle condizioni pre-pandemiche e che la partecipazione della forza lavoro potrebbe rimanere depressa in parte per ragioni non economiche. Con queste parole, Powell ha anche chiarito che febbraio 2020 non sia un punto di riferimento appropriato per il raggiungimento della massima occupazione, questo commento potrebbe essere interpretato come una maggior probabilità attribuita da J. Powell ad un primo aumento del costo del denaro nel 2022.

Resta evidente la volontà di evitare qualunque taper tantrum. Per tutta la durata della conferenza stampa Powell ha ribadito che la decisione sul tapering resta disgiunta dalla decisione sull’aumento del costo del denaro (ancora inappropriata per un po’, dato che l’inflazione dovrebbe essere transitoria e il mercato del lavoro non è ancora prossimo alla piena occupazione). Il mercato non ha modificato le aspettative sul primo rialzo del costo del denaro e continua ad attendersi due rialzi nel 2022 e quattro ulteriori rialzi nel 2023 |

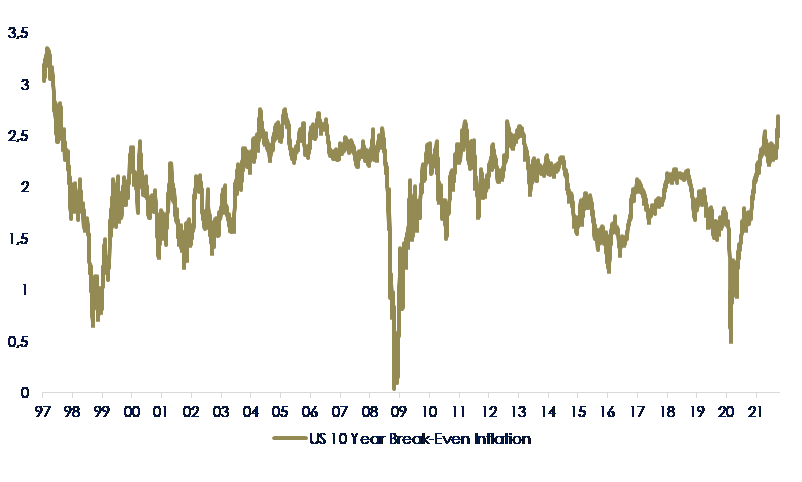

Fig.1: Break-even inflation sono vicine ai massimi da 20 anni

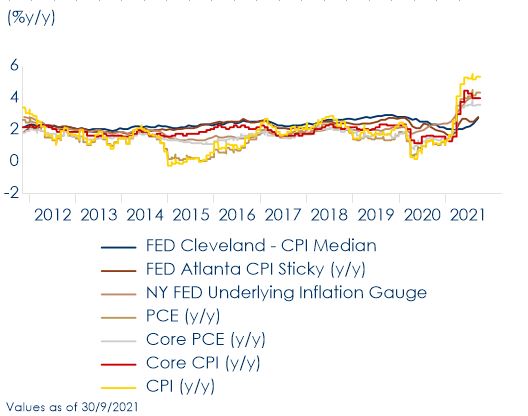

Fig.2: Negli USA tutte le misure di inflazione al consumo sono sopra al 2%

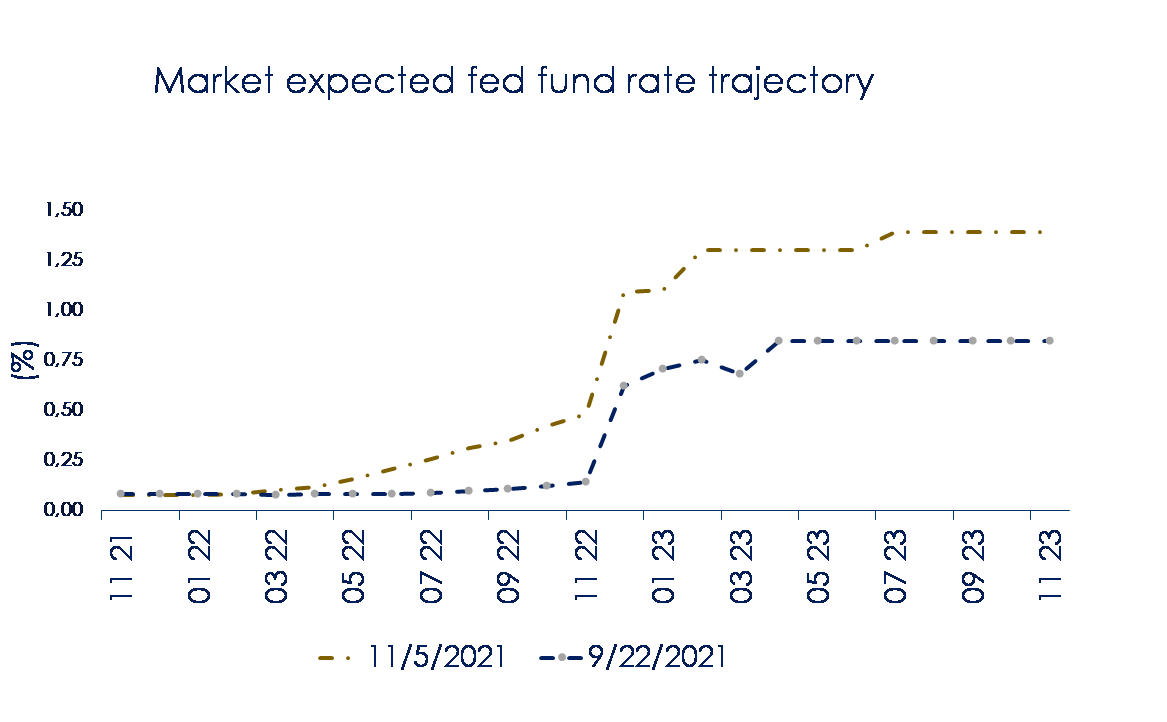

Fig.3: Aspettative di mercato sulla futura traiettoria del Fed Fund Rate

A cura di Teresa Sardena, Mediobanca SGR |

SETTIMANA TRASCORSA

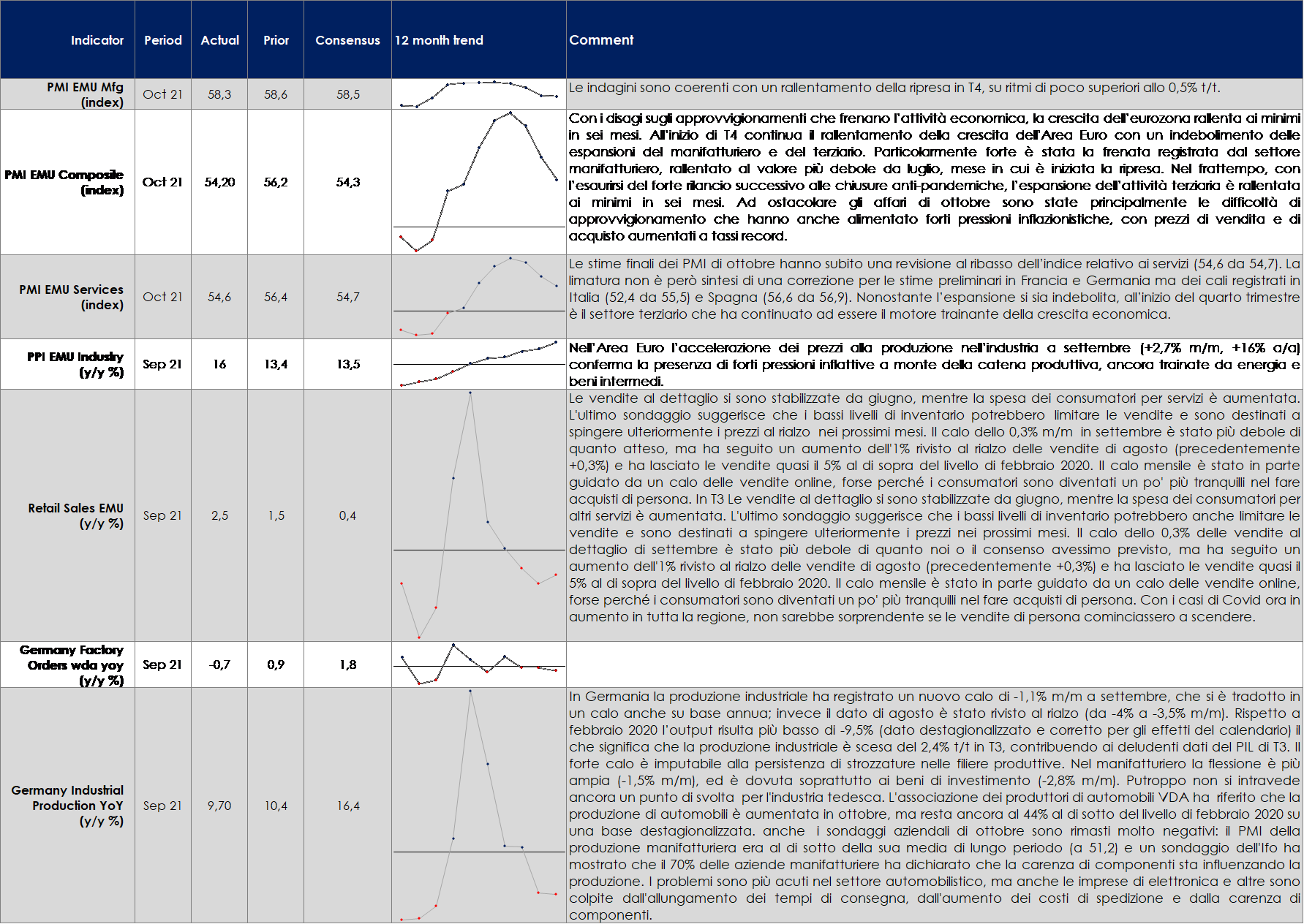

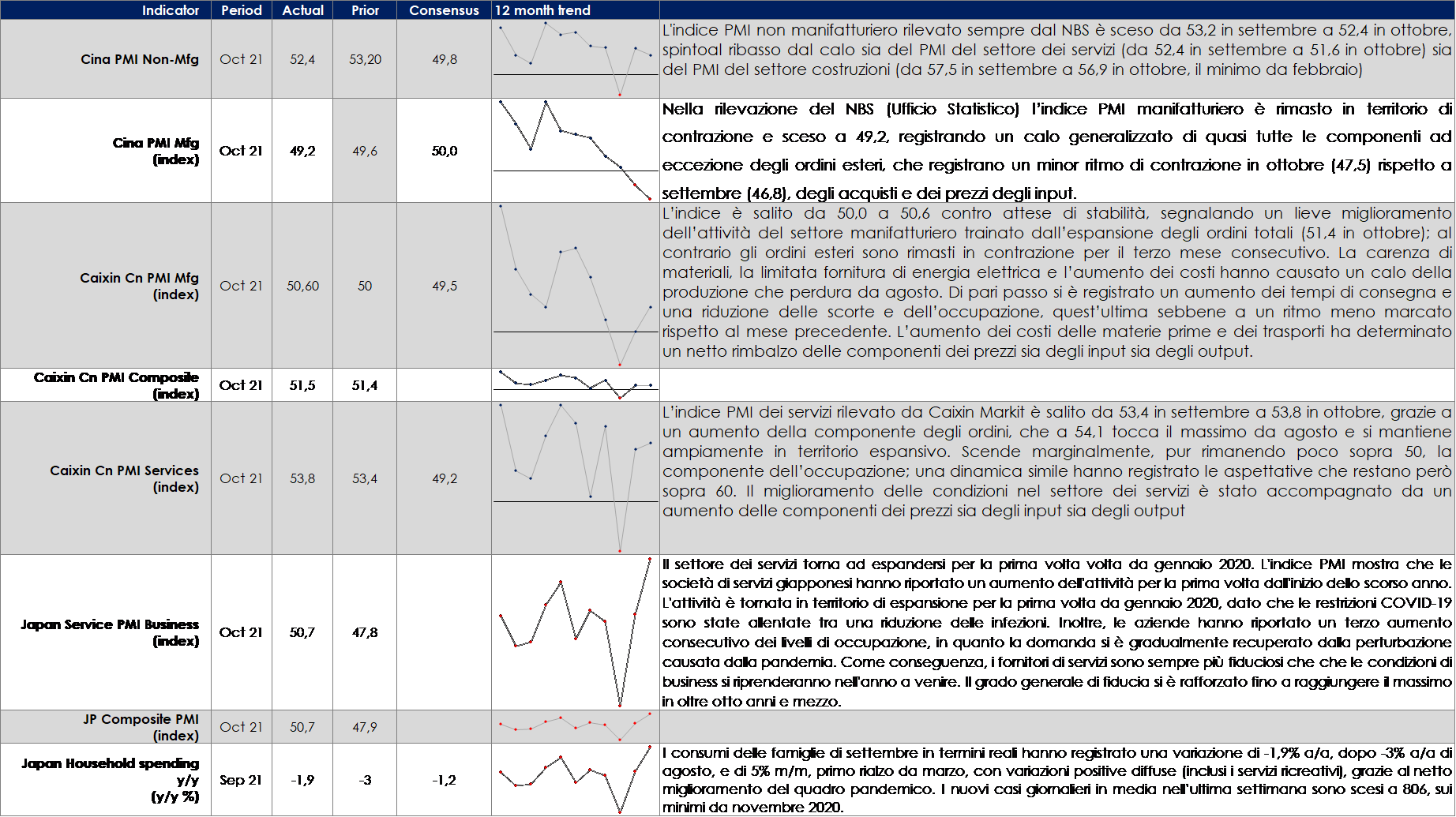

EUROPA: gli indici PMI di ottobre confermano un rallentamento del momentum della crescita in T4

ASIA: il PMI dei servizi in Giappone torna sopra la soglia di espansione

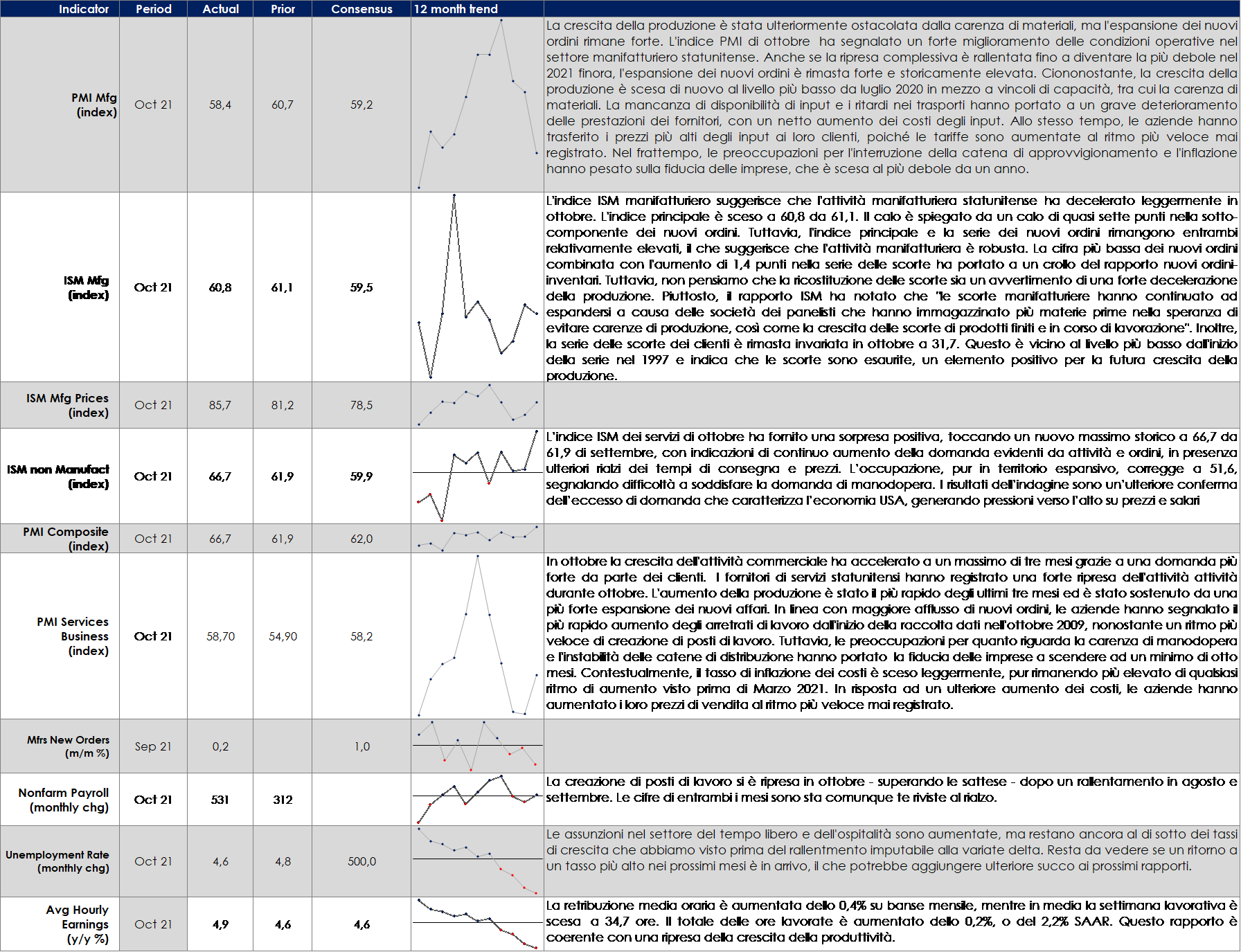

USA: il report sul mercato del lavoro in ottobre si dimostra solido e lascia intravedere dati economici più solidi verso la fine dell’anno con la progressiva riapertura dell’economia e un miglioramento della situazione sulle catene di produzione e distribuzione

| MERCATI AZIONARIMentre le BC anglofone fanno melina, l’equity allunga il suo vantaggio!

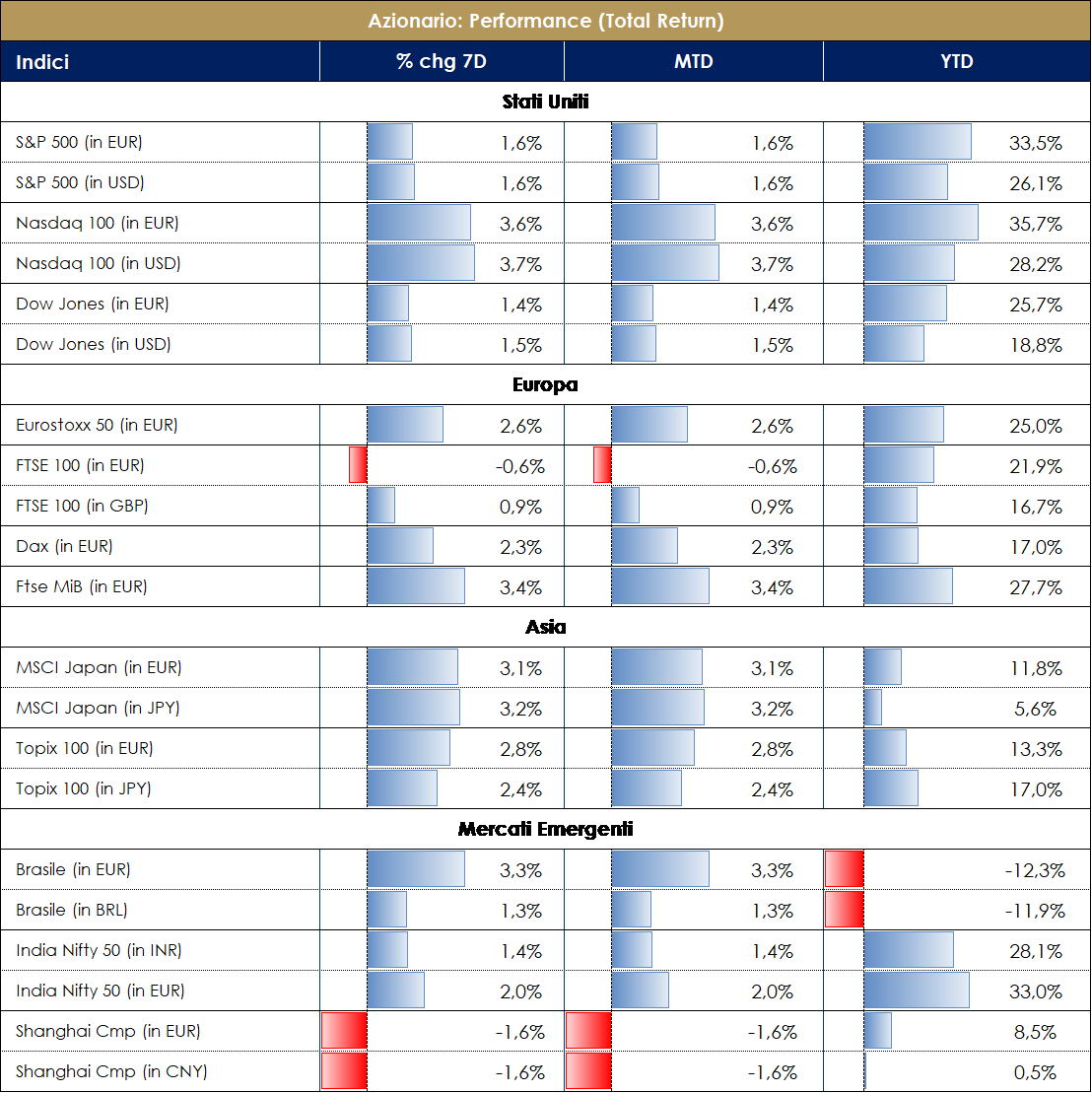

Durante la settimana il FOMC ha sì confermato le attese inerenti all’avvio del tapering a partire da novembre, ma ha anche sottolineato come il ritmo di riduzione degli acquisti non deve necessariamente essere inteso come un aumento dei tassi nell’immediato e prossimo futuro. Anche la Bank of England (BoE) ha confermato, a sorpresa, di lasciare invariata la politica monetaria nonostante un aggiornamento al rialzo delle stime di inflazione, con il CPI atteso intorno al 5% nel 1Q22, e la stima di crescita per il prossimo anno ridotta dal 6% al 5. Oltre alle BC, i datori di lavoro privati statunitensi hanno aggiunto più posti di lavoro del previsto il mese scorso, riflettendo una ripresa nel ritmo delle assunzioni (non-farm payrolls usciti venerdì pomeriggio a 531.000 contro i 450.000 attesi). Il mercato azionario, beneficiando dei suddetti accadimenti, ha allungato la sua corsa con l’EuroStoxx50 a +2.85% (trainato da Consumer (Adidas)-Tech (Adyen)-Auto (BMW) +4.50% contro la debolezza di Travel&Leisure-Basic Resources_Oil) e l’S&P500 a +1.80% (Alt Carriers +20%, Semis e Airlines +12% contro il -6% di Const&Engin) con il nuovo massimo storico: 4.683 pti in data 4 nov. Nonostante una teorica/presunta debolezza del settore Tech, in correlazione negativa al rialzo dei tassi atteso, il Nasdaq ha registrato un +3.70% trainato da Nvidia, Qualcomm, KLA e Tesla +15%. Lo stile “value” ha ceduto un altro punto e mezzo al “growth”, andando a perdere l’accenno di “rotation” visto nelle settimane passate. Sul mercato domestico, FTSE MIB a +3.80% con Telecom Italia (KKR interest nella rete fissa), Ferrari e Tenaris +12% e ITAMID Cap +3.35% con Brunello Cucinelli a +13% (e 100XPE…). Ulteriore cibo per i più bullish, l’indice Baltic Exchange Dry si è ritirato nella settimana, sebbene i tassi di spedizione dei container non sono ancora scesi, e il numero di navi all’ancora del porto di LA è diminuito nelle ultime settimane. La consumer spending resta forte, rischio covid in diminuzione. Infine, dando uno sguardo alla reporting season: oltre l’80% delle società hanno pubblicato i risultati negli Stati Uniti e quasi il 70% in Europa. La crescita degli utili è arrivata in sequenza più bassa in questo trimestre, come era implicito nel calo del PMI, ma resta robusta con gli utili che battono le stime e il tasso di crescita dell’EPS yoy in continua risalita (+41% vs +30% atteso per S&P e +50% vs +40% atteso in Europa – ma EPS ex-Energia sarebbe notevolmente inferiore, a +28% yoy). Ciclici, Finanziari, Materiali e Industriali stanno registrando una crescita degli utili particolarmente forte. In Asia tiene ancora banco la crisi del settore immobiliare, Evergrande ha fatto segnare un’altra sessione molto negativa, altre società sono state sospese dalle contrattazioni con diverse compagnie che potrebbero avere difficoltà nel ripagare i propri debiti. Settimana da dimenticare per le azioni dei due maggiori gruppi europei che realizzano turbine eoliche: Siemens Gamesa e Vestas Wind. Nei giorni in cui a Glasgow si sta svolgendo la conferenza sui cambiamenti climatici COP26, si verifica il forte sell-off sui due titoli causa profit warning del gruppo danese a causa dei colli di bottiglia nelle catene di approvvigionamento e dell’aumento dei costi di produzione. A cura del team Core Equity Value di MB SGR – Dati aggiornati alle ore 17.30 del 5 novembre 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale, anche grazie agli ottimi risultati a livello micro. |

MATERIE PRIME E VOLATILITA’

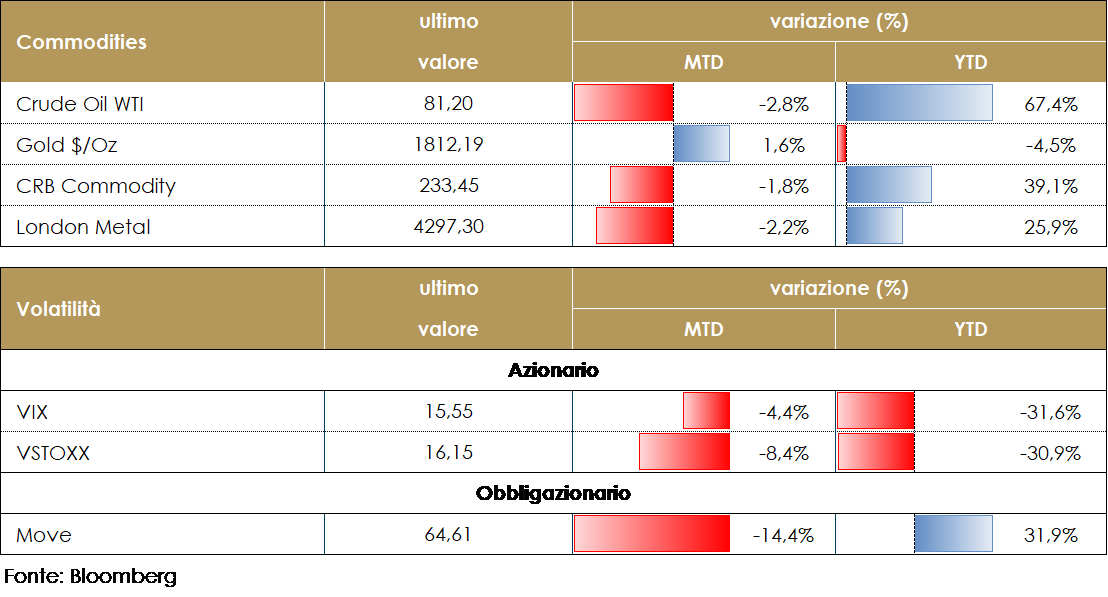

Il prezzo del petrolio è sceso durante la settimana in esame, allontanandosi dai massi registrati la settimana scorsa. L’attenzione era rivolta al meeting mensile OPEC. L’OPEC+ è rimasta sorda all’invito del Presidente USA, Biden, che aveva chiesto un aumento della produzione di petrolio e nel meeting di questa settimana ha deciso giovedì di attenersi al suo precedente piano di aumentare la produzione di petrolio di un modesto 400.000 barili al giorno il mese prossimo. L’OPEC ha ribadito il proprio impegno a garantire “un mercato del petrolio stabile ed equilibrato”, e l’interesse a mantenere in equilibrio la produzione con l’aumento della domanda. Mentre l’amministrazione Biden suggerisce la possibilità di attingere alle riserve strategiche del paese l’OPEC non vuole cambiare l’attuale accordo, che prevede un aumento di 400.000 barili al giorno ogni mese, e che è stato il risultato di difficili negoziati a luglio. Come il ministro saudita ha detto giovedì, il gruppo non vuole avere riunioni su “chi ottiene cosa” su base mensile. A deprimere il mercato, anche il dato sulle scorte settimanali a cura del Dipartimento dell’Energia USA. Le riserve di petrolio sono salite di quasi 3,3 milioni di barili (+1,7 milioni l’attesa) mentre sono calate quelle delle benzine di quasi 1,5 milioni (attese: -1,2 milioni). Dati aggiornati alle ore 17.30 del 5 novembre 2021

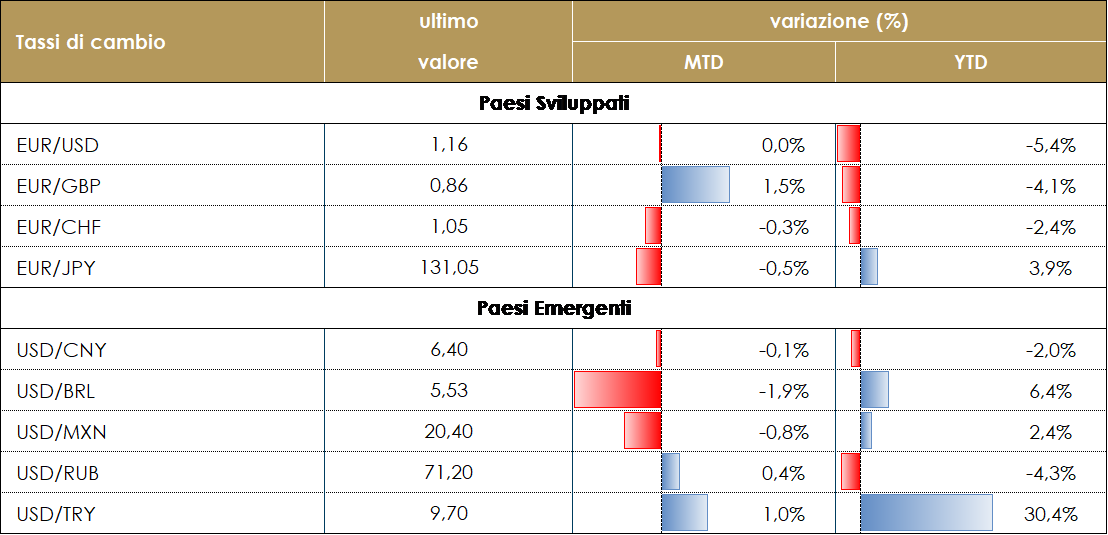

TASSI DI CAMBIO Gli appuntamenti principali della scorsa settimana sono stati gli incontri delle banche centrali sia negli Stati Uniti che nel Regno Unito. Il mercato FX si aspettava che la FED consegnasse agli investitori i dettagli del processo di tapering e che la Banca d’Inghilterra aumentasse i tassi per contenere la pressione inflazionistica nella sua economia. J. Powell è riuscito a consegnare agli investitori un messaggio perfettamente equilibrato che confermava l’inizio della riduzione dell’accomodamento monetario (gli acquisti caleranno di 15 miliardi di USD al mese) che non ha prodotto alcun movimento significativo nelle valute del G10: il dollaro si è apprezzato leggermente contro quasi tutti le valute dei paesi sviluppati grazie alla convinzione del mercato che la FED probabilmente consegnerà il primo rialzo dal 2018 a luglio del prossimo anno. La sorpresa è stata la decisione della Banca d’Inghilterra di non aumentare i tassi. Il mercato si aspettava il primo rialzo da parte della BOE durante questa riunione: la parte monetaria della curva dei tassi anglosassone l’aveva già prezzato e la sterlina era stata sostenuta dall’aspettativa dell’aumento dei tassi. Invece, i governatori della BOE hanno deciso a larga maggioranza (7 contro 2) di tenere i tassi fermi. La sterlina ha perso circa l’1% contro il dollaro durante il pomeriggio di giovedì, alla fine della riunione della banca centrale. La Banca centrale polacca ha aumentato nuovamente i tassi, questa volta di 75 punti base. Come in ottobre, la banca centrale sta cercando di tenere sotto controllo la pressione dell’inflazione. L’aumento dei tassi ha sostenuto la valuta per alcuni giorni, ma lo Zloty polacco ha terminato la settimana con una tendenza all’indebolimento contro il dollaro. A cura del team obbligazionario di Mediobanca SGR – Dati aggiornati alle 17.30 del 5 novembre 2021 |

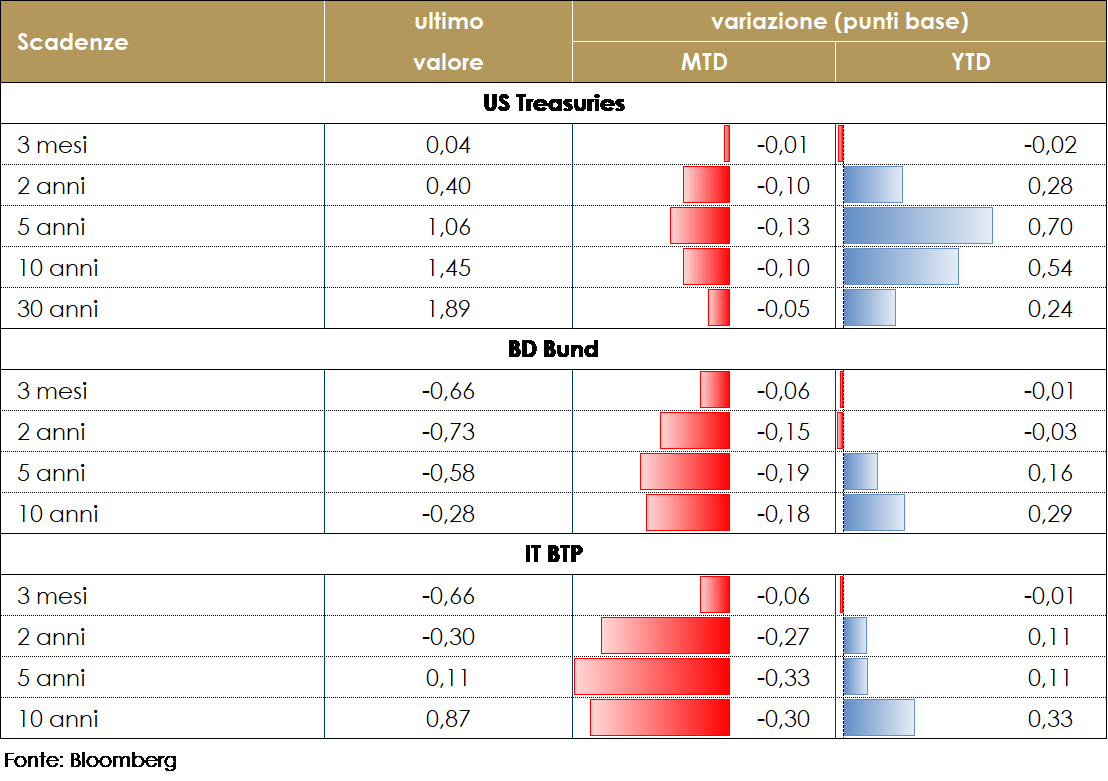

| MERCATI DEI TITOLI GOVERNATIVI

Questa settimana il movimento sul mercato dei titoli obbligazionari è stato guidato dalla (“non”) – decisione della BoE. Così, la BoE ha scosso i mercati obbligazionari per la seconda volta in T3. I commenti hawkish del Goverantore Bailey delle ultime settimane, avevano convinto il mercato che la BoE fosse pronta ad intraprendere la strada per una rapida normalizzazione della politica monetaria.Ed invece la BoE non è riuscita a portare a termine un rialzo del costo del denaro ed ha lasciato i tassi ufficiali invariati a 0,1% (con 2 voti contrari) confermando anche l’obiettivo per il programma di acquisti di titoli (a GBP 895 miliardi -in questo caso, con 3 voti contrari). Sono state espresse preoccupazioni sulla crescita economica, sottolineando la necessità di maggiori informazioni riguardo il mercato del lavoro prima di agire. Sono state riviste al rialzo le stime sull’inflazione, che toccherà un picco vicino al 5% ad aprile. Al contempo, la BoE ha affermato che un rialzo dei tassi si renderà necessario nei prossimi mesi qualora il quadro economico dovesse evolvere secondo le aspettative per riportare l’inflazione CPI in modo sostenibile all’obiettivo del 2%”. Questa mancata decisione (e la retorica dovish) sembra evidenziare che i mercati dei titoli obbligazionari attualmente stanno prezzando una svolta eccessiva delle banche centrali dei paesi sviluppati. Questo messaggio coincide anche con il messaggio di J. Powell durante il meeting del FOMC, che pur avendo dato inizio alla riduzione degli acquisti ha ribadito la necessità di un atteggiamento paziente sui rialzi della Fed e il messaggio di C. Lagarde che ha ripetuto che la BCE ritiene le attuali aspettative di mercato inconsistenti con la propria strategia di politica monetaria. Di fatto, con i meeting di fine ottobre e inizio novembre i policy maker hanno riconosciuto che aumentare il costo del denaro difronte ad un’inflazione guidata da limiti dell’offerta potrebbe essere un errore di policy. Conseguentemente i rendimenti dei titoli obbligazionari a scendere in tutti i principali paesi sviluppati e la volatilità dei rendimenti è aumentata sensibilmente. Al contempo qualcosa è auemntata anche la volatilità nel mercato dei BTP. L’estrema stabilità che aveva caratterizzato il mercato dei BTP in questi ultimi mesi è venuta meno. Dopo aver tenuto per molti mesi il corridoio 100-110bps in spread contro il Bund, nella giornata di lunedì si sono toccati i 136bps, livello più alto del 2021. Sicuramente la stabilità e credibilità del governo Draghi riamne uno dei fattori più importanti per la tenuta del nostro debito pubblico. Di contro, il forte aumento di spesa anche per questo 2021 ci rende più vulnerabili al futuro aumento dei tassi legato a un rallentamento del QE. Non a caso, lo stemperarsi delle aspettative di rialzo nel breve termine ha riportato lo spread indietro in area 115bps. Dati aggiornati alle 17.30 del 5 novembre 2021

VIEW STRATEGICA Governativo US: Le attese di un continuo sostegno monetario e la considerazione di temporaneità dell’aumento dell’inflazione hanno fatto diminuire la volatilità sui titoli obbligazioni. I rendimenti governativi statunitensi sono scesi nell’ultimo mese guidati da un calo del term premium. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei dovrebbero evidenziare un decoupling da quelli statunitensi, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE. A giugno la BCE, pur fiduciosa sulla ripresa, ha confermato che gli acquisti netti relativi al PEPP avverranno ad un ritmo significativamente superiore a quello di inizio 2021 dichiarando prematuro e non necessario un qualsiasi cambiamento dei parametri di politica monetaria. |

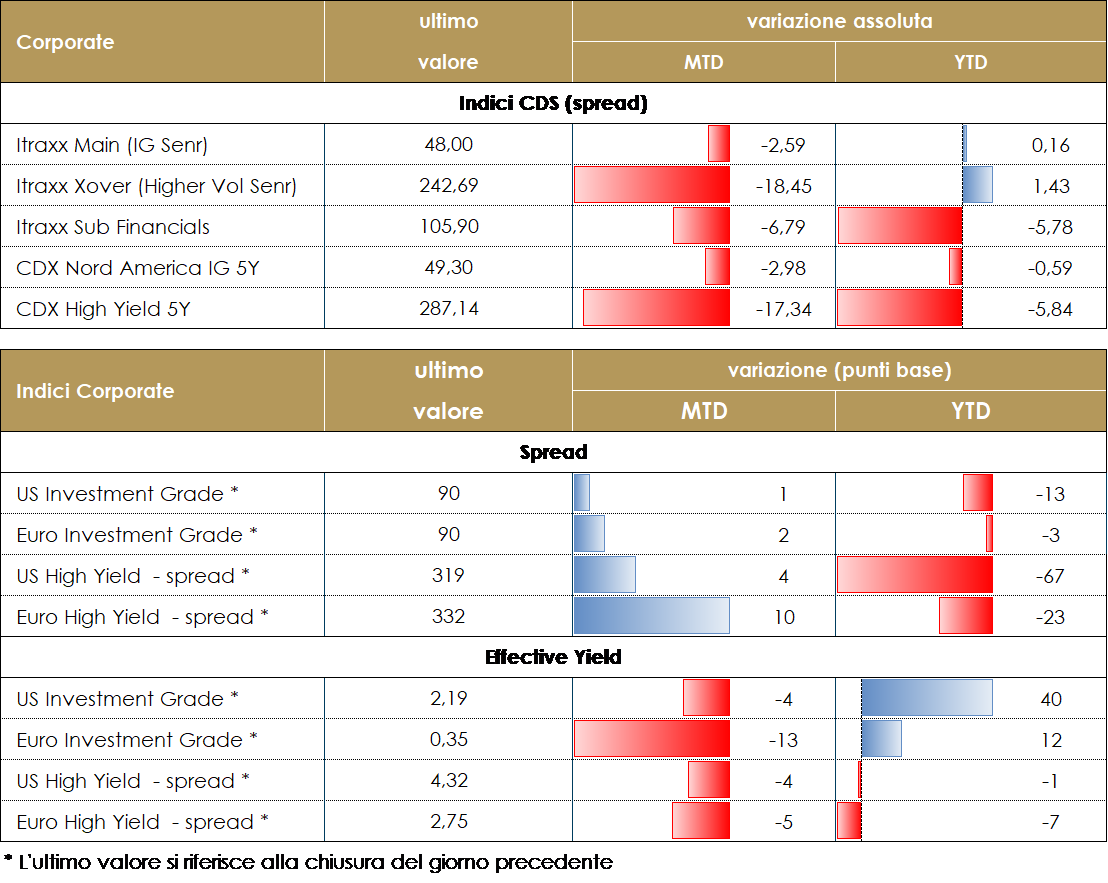

MERCATI DEI TITOLI CORPORATE

I mercati del credito hanno avuto una settimana positiva con una accelerazione nella seconda parte della settimana con spread più stretti e flussi in aumento dopo i buoni dati macroeconomici e le conferme di politiche monetarie volte a non creare restrizioni nelle financial conditions.L’attenzione del mercato è stata rivolta in particolare al meeting della FED di mercoledì che nonostante abbia annunciato l’atteso inizio del tapering del programma di QE ha comunque rassicurato i mercati rispetto alla volontà di continuare con un approccio prudente riaffermando la transitorietà dell’inflazione registrata nell’ultimo periodo.Gli Indici del mercato CDS hanno avuto una accelerazione nelle ultime due sedute chiudendo in contrazione sia in europa con Xover a -17 e Main a -3 che in US con CDX IG a -3 e HY a -20. Sugli indici cash la settimana si chiude con un total return positivo sia per HY che per IG con una performance alimentata anche da tassi in parziale ritracciamento rispetto alla risalita delle settimane scorse.Sul primario settimana nuovamente intensa nonostante il lunedì festivo in numerosi paesi europei in particolare su HY con il multitranche multicurrency di Teva (BB- 1.1Bio 5.5y 3.75% e 1.5Bio 8.5y 4.375%) e le emissioni di Rexel (BB- 600Mio 7y 2.125%), Verallia (BB+ 500Mio 10y 1.875%), Faurecia (BB 1.2Bio 6nc3y 2.75%), CAB (B 350Mio increase 6.5nc3.5y 3.375%), KEM (B 450Mio 7nc3y 5.625%), SIG (B 300Mio 5nc2y 5.25%) e Lottomatica (CCC 400Mio 5y 8.125%). Piuttosto attivo anche IG con i nuovi deal di Volvo (A- 600Mio 2.5y 0%), Danone (BBB+ 700Mio 9y 0.52%), General Mills (BBB 500Mio 4y 0.125%), Tennet (A- 1Bio 13.5y 0.875%), JDE Peet‘s (BBB- 600Mio 6.5y 0.625%), Traton (BBB 500Mio 3y 0.125%), Colgate (AA- 500Mio 8y 0.3%), ATOS (BBB- 800Mio 8y 1%) e Argan (BBB 500Mio 5y 1.011%). Su financial invece nuova emissione solo per Goldman (BBB+ 1Bio 7.5y 0.875%). A cura del team obbligazionario di Mediobanca SGR Dati aggiornati alle 17.30 del 5 novembre 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale Corporate HY: Outlook positivo ma con possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale. |

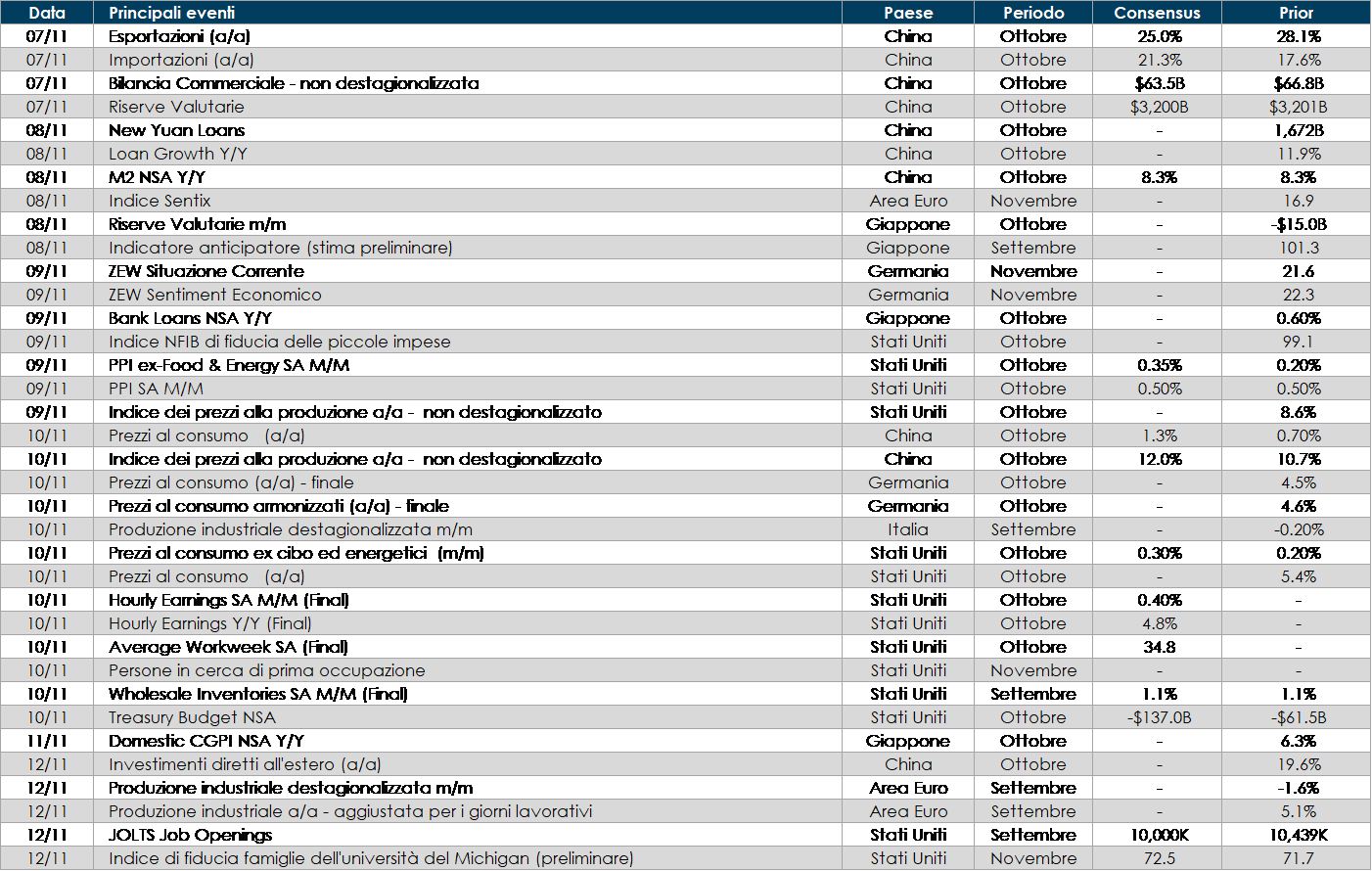

LA PROSSIMASETTIMANA: quali dati?

- Europa: in Germania sarà pubblicato l’indice ZEW relativo al mese di novembre e a scomposizione dell’indice dei prezzi al consumo del mese di ottobre.

- Stati Uniti: saranno pubblicati i dati sull’inflazione al consumo e alla produzione del mese di ottobre, il sentiment dei consumatori, e l’ottimismo delle piccole imprese

- Asia: in Cina saranno pubblicati relativi alla bilancia commerciale e alla moneta in circolazione relativi al mese di ottobre. il Giappone che pubblicherà il saldo della bilancia delle partite correnti, l’indice dei prezzi alla produzione, gli ordinativi di macchinari e il Leading Index.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.