La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La Fed alza i tassi di altri 75pb e abbandona la forward guidance

- Il FOMC di luglio ha alzato nuovamente il costo del denaro di 75pb, lasciando aperta la possibilità di una manovra a settembre di 50 o 75 pb condizionale ai dati.

- La Fed rimane focalizzata sulla lotta all’inflazione, nonostante i segnali di indebolimento della crescita economica

- La percezione dello scenario economico resta positiva, data la forza del mercato del lavoro, e nel complesso il messaggio di politica monetaria rimane restrittivo.

Il FOMC di luglio ha deciso all’unanimità un secondo rialzo consecutivo di 75pb, portando così il fed fund rate nella fascia 2,25%-2,50%, in linea con le aspettative di mercato e coerentemente con le sue dichiarazioni delle ultime settimane. Questa decisione colloca il fed fund rate “proprio nell’intervallo di ciò che [il FOMC] ritiene neutrale”.

Inizia, così, una fase diversa della politica monetaria. Il presidente della Fed, J. Powell, ha dichiarato che si sta entrando in una fase diversa della politica monetaria ora che il fed fund rate è stato portato “rapidamente” vicino al tasso neutrale. La forward guidance, relativamente dettagliata da maggio, sarà sospesa e le decisioni della Fed saranno “data dependent”. La Fed eviterà di fornire in anticipo indicazioni chiare sulle proprie decisioni. Il presidente j. Powell ha lasciato aperta la possibilità di un altro rialzo di 75pb a settembre, affermando che potrebbe essere appropriato un altro aumento insolitamente grande del tasso sui fed funds, ma ha sottolineato che le future decisioni si baseranno sui dati e saranno prese “riunione per riunione”. Prima del FOMC di settembre saranno pubblicati altri due rapporti sul mercato del lavoro e due dati sull’inflazione CPI. Questi dati chiariranno se il prossimo rialzo sarà di 50pb o di 75 pb. Tuttavia, la riunione di mercoledì sembra aver indicato che il picco della hawkishness sia alle nostre spalle: J. Powell ha dichiarato che con l’avvicinarsi del fed fund rate al livello neutrale “probabilmente diventerà appropriato rallentare il ritmo” degli aumenti dei tassi. Tuttavia, ha fornito poche indicazioni su quando rallenteranno gli aumenti dei tassi, e non ha chiarito per quanto tempo la Fed manterrà elevati i tassi. Contrariamente, Powell ha ribadito ripetutamente che le SEP (Summary of Economic Projections) di giugno restano la migliore sintesi per interpretare le aspettative dei membri del FOMC. Queste prevedono un aumento dei tassi al 3,25-3,5% entro la fine dell’anno e di altri 50 pb nel 2023. Il mercato adesso prezza che la Fed non riuscirà a sostenere il fed fund rate ad un livello elevato per molto tempo e quindi un taglio già a partire dalla seconda metà del 2023.

L’attenzione del FOMC resta rivolta all’inflazione. Uno statement poco variato rispetto a giugno ha rilevato che i recenti indicatori di spesa e produzione “si sono indeboliti”(come confermato anche dal dato di crescita del secondo trimestre pubblicato questa settimana), ma che i guadagni del mercato del lavoro continuano ad essere “robusti” e i rischi per l’inflazione elevati. È stato inserito un riferimento all’inflazione alimentare ed è stato eliminato un riferimento ai lockdown in Cina, ma il messaggio di base sull’inflazione è rimasto pressoché invariato. Con una crescita più debole e un’inflazione più elevata, il presidente Powell ha dichiarato che il FOMC ritiene ancora che la politica monetaria debba raggiungere un livello moderatamente restrittivo entro la fine dell’anno, che l’ultima volta aveva stimato al 3,0-3,5%. La forza del mercato del lavoro sarà quindi fondamentale per prevedere la futura calibrazione del ritmo dei rialzi dei tassi. È “necessario un rallentamento della crescita” e occorre un periodo “di crescita inferiore al potenziale” per indurre un rallentamento del mercato del lavoro, che contribuisca ad allentare le pressioni inflazionistiche. Oggi, nonostante il calo della crescita dei posti di lavoro, il mercato del lavoro è ancora solido. Per quanto riguarda i rischi di recessione, il FOMC non ritiene che gli Stati Uniti siano attualmente in recessione, nonostante l’andamento della crescita del PIL nel secondo trimestre. Secondo le parole di Powell, “gli Stati Uniti non sono in recessione, poiché “ci sono troppe aree dell’economia che stanno andando bene”, primo fra tutti il mercato del lavoro. Il Il presidente della Fed ha anche sottolineato che una politica monetaria restrittiva richiede del tempo prima di influire sull’attività economica, aumentando l’incertezza sulle prospettive economiche.

Continua la normalizzazione del bilancio. Per quanto riguarda il bilancio, la Fed prevede di continuare ad aumentarne il ritmo di riduzione fino a raggiungere a settembre “tetti” di $60 miliardi di UST e $35 miliardi di MBS al mese. La riduzione del bilancio sta procedendo come previsto e, dato che il presidente Powell ritiene che l’aumento sia già stato scontato dal mercato, è probabile che non comporti un ulteriore inasprimento delle condizioni finanziarie. A lungo termine, il modello della Fed suggerisce che ci vorranno 2,0-2,5 anni per riportare il bilancio della Fed a un nuovo equilibrio.

Fig. 1: Negli Stati Uniti l’inflazione resta elevata e diffusa |

Fig.2: Atlanta FED labour market distribution spider

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA APPENA TRASCORSA

Questa settimana il FMI ha pubblicato l’aggiornamento delle sue previsioni abbassando ancora le stime di crescita del PIL mondiale: le revisioni al ribasso più significative, per l’anno in corso, riguardano USA e Cina. In controtendenza l’Italia, che potrebbe chiudere il 2022 con una crescita superiore alle attese. Nello “scenario base”, l’economia globale potrebbe rallentare al 3,2% quest’anno, -0,4% rispetto alle stime di aprile. Nel 2023, la crescita, penalizzata dal rialzo dei tassi delle banche centrali, si attesterà al 2,9% (con un taglio dello 0,7% rispetto al rapporto di aprile). Lo scenario di base è però gravato da numerose incognite, tra cui quella delle forniture energetiche dalla Russia, con significativi rischi al ribasso che potrebbero portare a un ulteriore rallentamento, 2,6% nel 2022 e 2% nel 2023. In tale scenario sia gli Stati Uniti che l’Eurozona registrerebbero una crescita prossima allo zero nel 2023. Sul fronte inflazione, il FMI avverte che le pressioni al rialzo potrebbero rivelarsi più difficili del previsto da sconfiggere e che l’aumento dei prezzi è atteso tornare ai livelli pre-pandemia solo entro la fine del 2024.

USA: il Pil cala ancora nel secondo trimestre 2022

Il PIL reale statunitense è risultato, nel secondo trimestre, in contrazione per il secondo trimestre consecutivo a -0.9%. a nostro avviso non si può parlare di recessione tecnica, ma di rallentamento. Guardando alle buone condizioni di salute del mercato del lavoro, della spesa e della produzione industriale, è difficile affermare che l’economia americana si trovi effettivamente in una fase di contrazione piuttosto che semplicemente in rallentamento. L’inflazione è stata tra le principali cause di un dato negativo del PIL reale questo trimestre. Infatti, il deflatore del PIL è salito dell’8,9% t/t, con un PIL nominale in crescita a a 7.8% t/t da 6.6% t/t. Se la stretta monetaria dovesse essere efficace a ridurre le pressioni inflattive, la crescita reale potrebbe accelerare.

La spesa privata nominale è cresciuta dell’8.2% t/t, ma solo dell’1% t/t in termini reali, il tasso più basso dal secondo trimestre 2020, rallentata dalla contrazione della spesa reale per beni durevoli (-2.6%) e non durevoli (-5.5%, minimo da due anni), mentre è cresciuta del 4% t/t la spesa reale per servizi (9.7% t/t nominale). Gli investimenti privati non residenziali reali si sono contratti del -0.1% t/t dopo quattro trimestri di forte espansione, con gli investimenti reali in “strutture” in decisa contrazione da metà 2021. Gli investimenti privati residenziali reali sono invece crollati, dopo due trimestri di crescita, a -14% t/t, il minimo di due anni, sulla scia della debolezza sul mercato delle case. Su questa componente pesa la stretta monetaria della Federal Reserve. Anche nel secondo trimestre le scorte sono risultate in contrazione a causa del più basso tasso di accumulo di fattori di produzione e prodotti finiti, attestandosi a -2% t/t, il minimo da inizio 2021. Le esportazioni nette sono tornate a crescere dopo più di due anni di contrazione, a 1.4% t/t, mentre la spesa pubblica si è contratta a -1.9% t/t, ma meno del trimestre precedente (-2.9% t/t).

EUROPA: Un’altra settimana di dati negativi

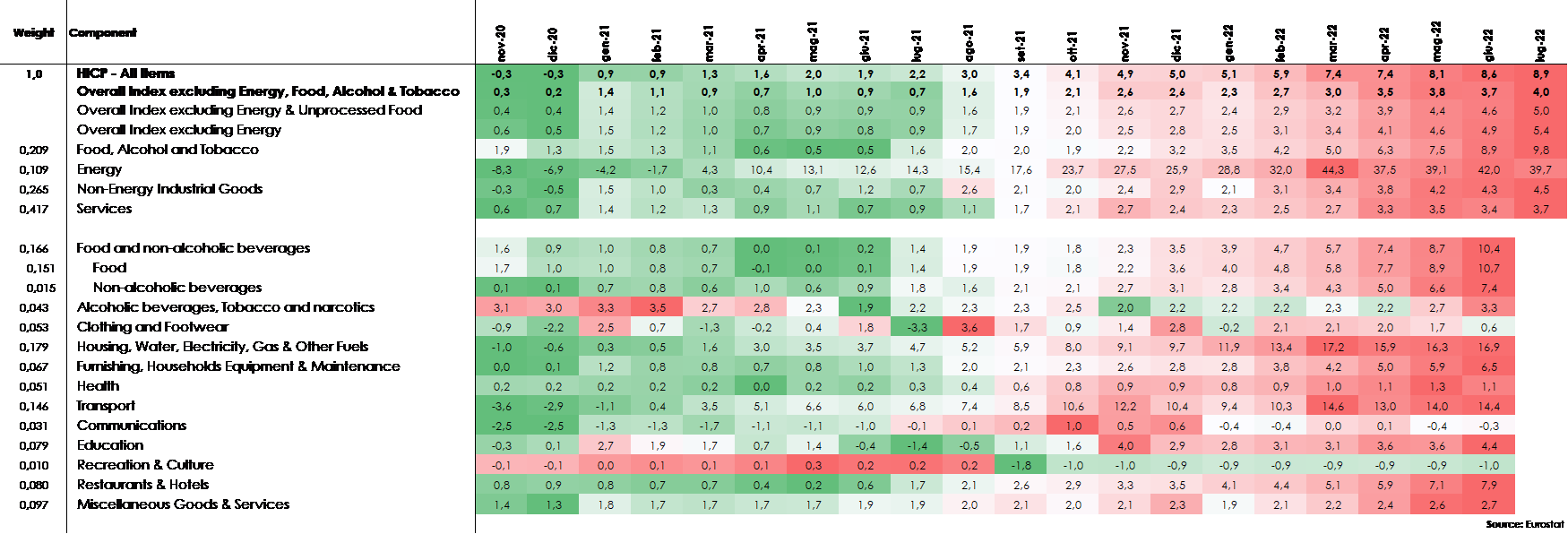

Nell’Area Euro, il PIL di T2 è cresciuto dello 0,7% t/t (4% a/a), ben oltre le attese di consenso allo 0,2% t/t e in accelerazione dallo 0,5% t/t (5,4% a/a) registrato a inizio anno. In Italia, il PIL è balzato dell’1,0% t/t, nettamente in rialzo rispetto allo 0,3% t/t atteso mentre la variazione annua è rallentata a 4,6% da 6,2. La crescita è venuta sia dall’industria che dai servizi con un contributo positivo della domanda interna, come riporta la nota ISTAT. In Germania, il PIL è rimasto stagnante a fronte di una crescita attesa dello 0,1% t/t. Le notizie positive sul fronte della crescita si associano tuttavia a dati d’inflazione preliminari per luglio ancora superiori alle attese, per l’intera Eurozona il CPI segna un +0,1% m/m (atteso -0,1% m/m, precedente 0,8%) con un aumento annuo dei prezzi che passa così a +8,9% (atteso 8,7%, precedente 8,6%).

L’inflazione nell’Area Euro ha raggiunto l’8,9% a/a a luglio, sulla spinta di un’accelerazione dell’inflazione core – in particolare nei servizi – e all’accelerazione dell’inflazione alimentare, mentre l’energia ha subito una leggera decelerazione, in quanto la riduzione dei prezzi dei carburanti ha superato gli aumenti delle utenze.

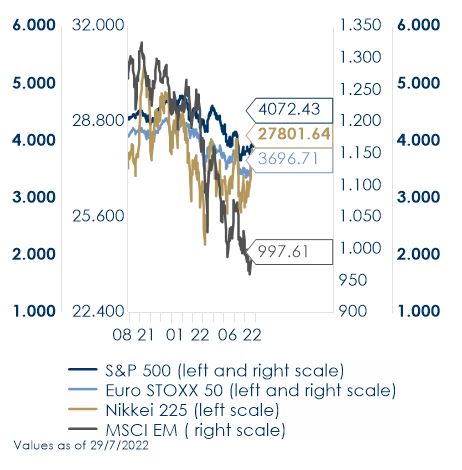

| MERCATI AZIONARI

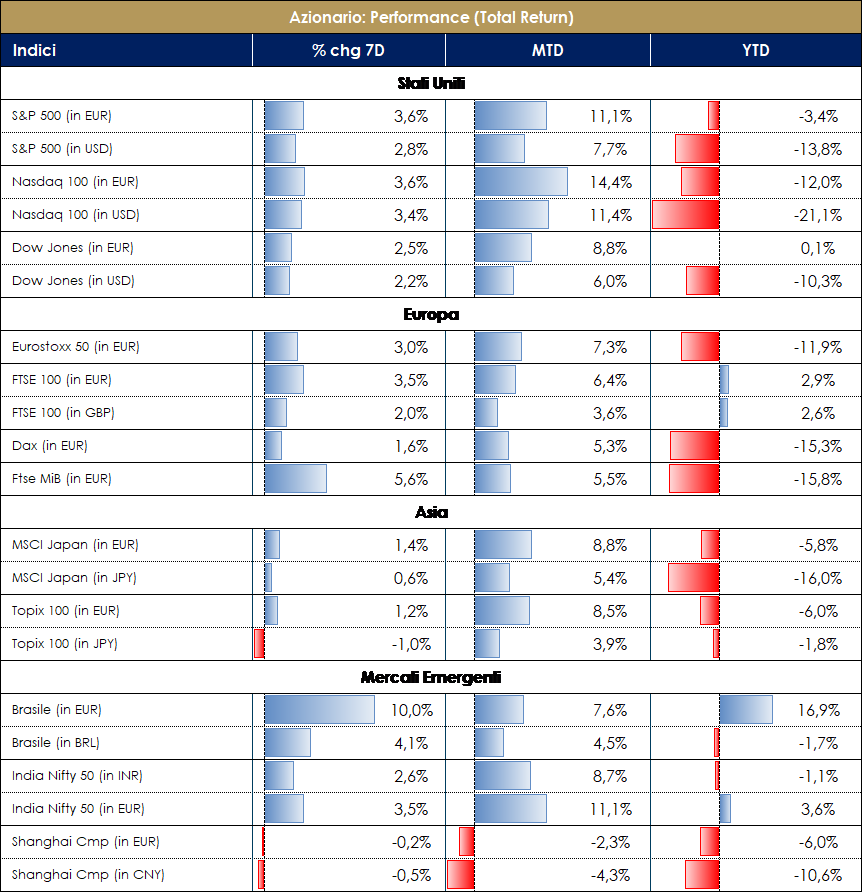

La settimana si avvia a chiudere con i mercati azionari europei e statunitensi che continuano il forte movimento di recupero (SXXP + 3%, SPX +3.7%). A trainare il mercato sono state principalmente le notizie derivanti dalla reporting season: in US ha riportato oltre il 50% delle società, il 75% ha battuto in termini di EPS con una sorpresa del 4%, il 60% ha battuto in termini di ricavi; anche in Europa ha riportato oltre il 50% delle società, con il 51% delle società che ha battuto in termini di EPS con sorpresa leggermente positiva pari a 2,7% e con il 75% che ha battuto sui ricavi. Nella reporting europea si evidenzia in particolare un ampio beat da parte di alcuni settori ciclici con Materials e Discretionary che riportano decisamente meglio in termini di EPS, deludenti Healthcare e Real Estate. Dalla reporting della settimana, molto positiva a livello generale, emergono in particolare Auto e Componentistica, Semiconduttori e Banche. In US hanno riportato i big della tecnologia con Amazon, Apple e Microsoft meglio delle attese, Alphabet contrastata mentre Meta ed Intel deludenti. Nella settimana ha contribuito positivamente anche il FOMC che mercoledì ha alzato di 75pb il tasso di riferimento ed ha annunciato di sospendere le forward guidance e con commenti da parte di Powell accolti in tono dovish dagli investitori. Lato Macro si segnala che il dato sul PIL degli stati uniti conferma la recessione tecnica, mentre sorprese positive sul lato europeo (tranne la Germania che conferma la sua debolezza congiunturale) con l’Italia a +4.6%y/y (rispetto a +3.7% atteso). L’indice S&P si avvia a chiudere la settimana positivamente con un +3.5%, trainato da Internet +12%, Oil +10% e Agriculture +10%; performance negativa per Gold -12%, Cable&Satellite -12% e Consumer Electronics -5%; sui singoli nomi Enphase Energy +33%, Solaredge Tech +22% e Constellation Energy +20,69% i titoli migliori, Stanley Black&Decker -16%, Newmont -12,5% e Comcast -12% i titoli peggiori. Anche l’indice Nasdaq 100 chiude in positivo con una performance intorno a +4%, trainata da Amazon Inc +12%, Cadence +10% ed Autodesk +8,7%; performance negativa per Pinduoduo -11,3%, Intel 8,21% e Lucid -8%. Europa avviata a chiudere intorno a +3%, con Lusso e Financial Services +5%, Basic Resources + 4,4% e Banche +4,1%%; Retail -4%, Healthcare -0.5% e Travel&Leisure +0,4% i settori peggiori; sui singoli nomi Worldline +17%, Unicredit +13,3% e Ipsen +12% i titoli migliori; Fresenius -19,5%, Scor -16,25% e Uniper -14,3% i titoli peggiori. Positivo anche il mercato azionario italiano, con performance pari a +3,5% guidata da Stellantis +9,7%, Unicredit +9,3% ed Iveco +9,1%; peggiori performers Diasorin -4,3%, Telecom Italia -3,3% e Pirelli -3,08%. Indice delle mid cap italiane a +1% circa, con Saras +12%, Netweek +11% e D’Amico International Shipping +9,23%% i titoli migliori; Fincantieri -10%, Softlab e Landi Renzo -9,5% i titoli peggiori. Nella settimana, performance sostanzialmente allineate del growth e del value con la sovraperformance del World Growth di quasi sei punti rispetto al MSCI World Value da inizio luglio. A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. Azionario USA: I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Azionario Europe: L’attuale situazione geopolitica e la dipendenza energetica dell’EMU suggeriscono di portare a neutrale l’esposizione sul settore. L’incertezza geopolitica resta, tuttavia, bilanciata da politiche fiscali espansive, marcato accomodamento monetario e dalla debolezza dell’EURO. Elementi di rischio da monitorare sono legati a un possibile inasprimento delle operazioni militari e alle conseguenti contromisure economiche.

|

MATERIE PRIME E VOLATILITA’

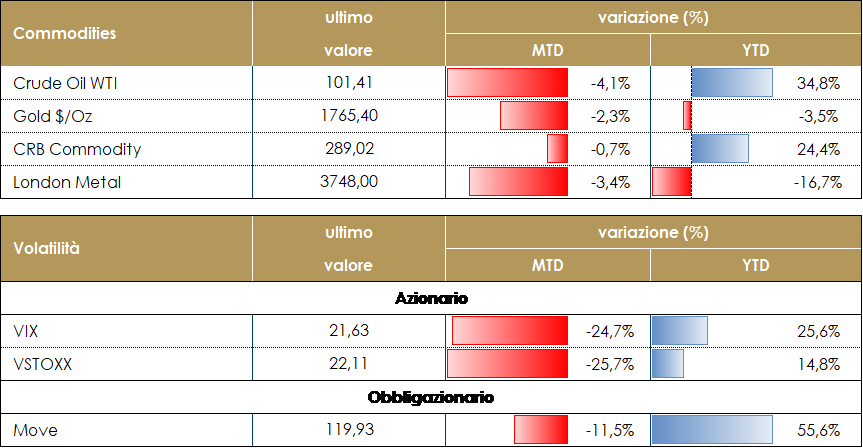

Resta sotto i 100 dollari al barile il prezzo del petrolio. I dati sulle scorte settimanali EIA, a cura del Dipartimento dell’Energia USA, hanno visto ieri sera cali delle riserve di petrolio e benzine, ben oltre le attese. La produzione americana di petrolio, l’export di greggio e prodotti raffinati, la capacità di raffinazione e i consumi interni appaiono tutti in ascesa; un aspetto che ha rassicurato gli investitori sulla forza del settore energetico statunitense. Resta aperta la questione del tetto ai prezzi del petrolio; i Paesi del G7 dovranno presentare un meccanismo che limiti i guadagni delle esportazioni del greggio russo, entro il 5 dicembre, quando entreranno in vigore le sanzioni europee sulle forniture via mare. Il prezzo TTF, il derivato del gas in Europa, è salito in settimana in area 200 euro: a tenere alti i prezzi è sempre la riduzione dei flussi di metano del Nord Stream 1 a causa di nuove manutenzioni.

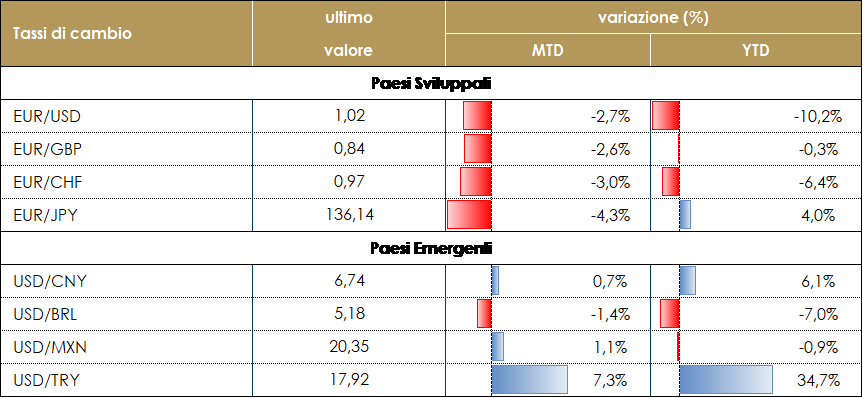

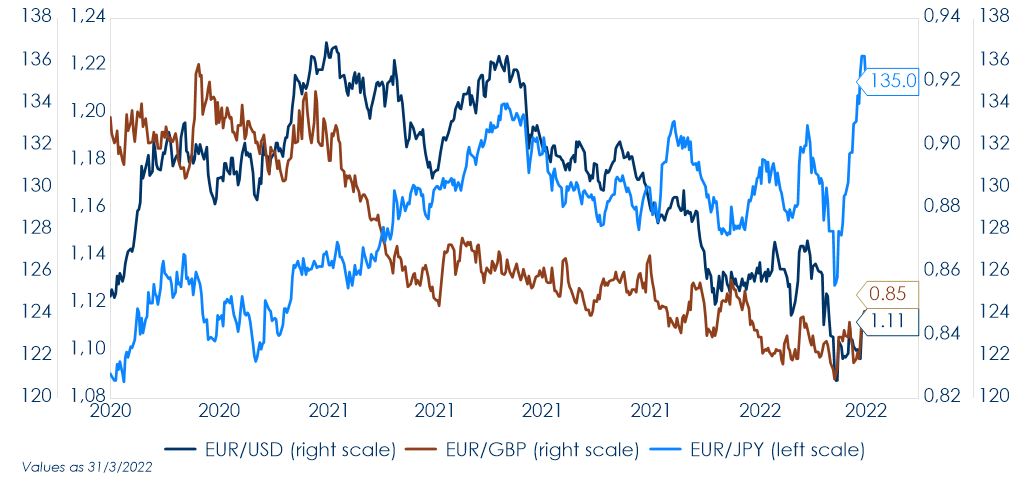

TASSI DI CAMBIO La scorsa settimana il Dollaro è rimasto sotto pressione nonostante la banca centrale statunitense abbia aumentato i tassi di interesse di 75 punti base, segnalando inoltre che, se i dati lo consentiranno, a settembre si verificherà un altro rialzo della stessa entità. La debolezza della valuta americana, iniziata dopo la riunione della Banca centrale, è stata esacerbata verso la fine della settimana dalla pubblicazione dei dati sul PIL negli Stati Uniti. L’inatteso calo della crescita per il secondo trimestre consecutivo ha indotto gli operatori di mercato a scontare una FED decisamente meno aggressiva: di conseguenza, il dollaro si è ulteriormente indebolito, chiudendo la settimana in ribasso. Le valute che hanno beneficiato maggiormente di questa debolezza sono state lo yen e la corona norvegese. Lo yen si è apprezzato perché gli investitori si sono trovati con una posizione corta e hanno dovuto chiuderla quando la debolezza del dollaro è durata più del previsto. L’euro ha chiuso la settimana sostanzialmente invariato rispetto al dollaro: non è riuscito a capitalizzare la debolezza del USD perché gli investitori restano preoccupati per le forniture di gas dalla Russia. Nei mercati emergenti, la valuta migliore è stata il Real brasiliano, che si è apprezzato di oltre il 6% rispetto al dollaro USA. L’aumento del differenziale dei tassi d’interesse, dovuto all’attesa di una banca centrale statunitense più dovish, ha sostenuto la valuta brasiliana. Tuttavia, la volatilità del tasso di cambio rimane ben al di sopra del 20%, poiché le elezioni presidenziali di ottobre si stanno avvicinando e il presidente Bolsonaro ha già dichiarato ai media di non fidarsi del sistema di voto del Paese. A cura del team obbligazionario di Mediobanca SGR

|

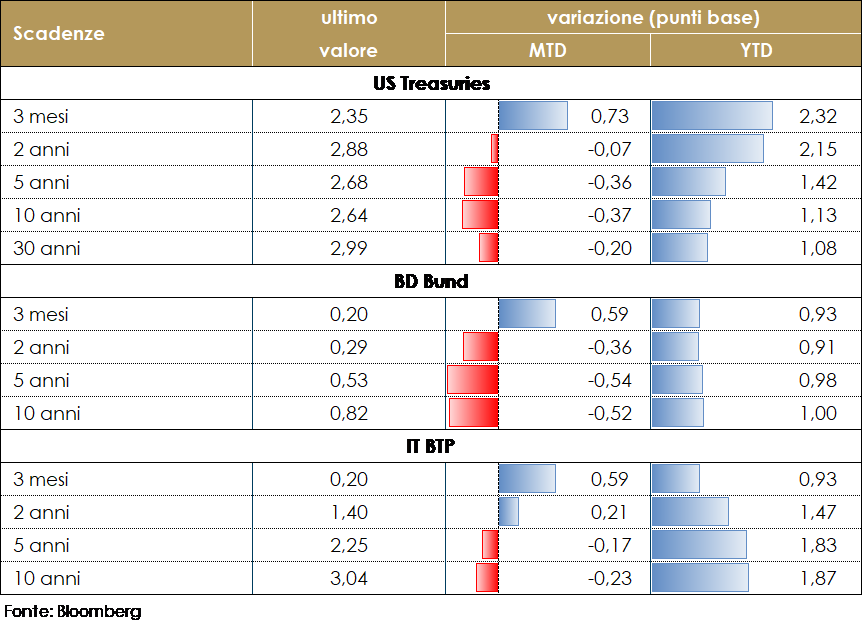

| MERCATI DEI TITOLI GOVERNATIVI

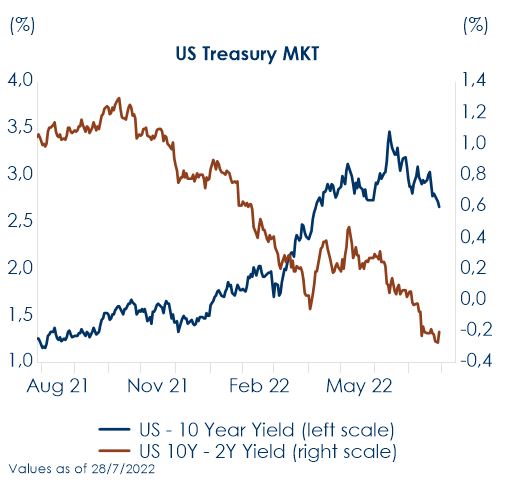

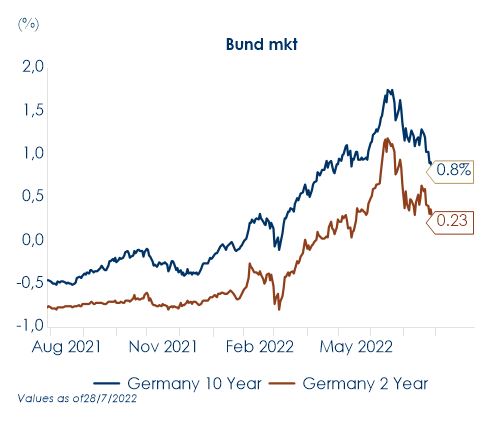

Il mercato ha interpretato in modo dovish la riunione del FOMC di luglio ed in particolare la decisione di sospendere la forward guidance, conseguentemente i rendimenti dei titoli governativi sono scesi la struttura a termine US si è irripidita dopo il meeting. A rafforzare il movimento ha contribuito poi in corso il dato sul PIL americano, sceso a sorpresa per il secondo trimestre consecutivo: -0.90% t/t nel periodo aprile-giugno, dopo -1.60% t/t nei primi tre mesi dell’anno. Il 10 anni Treasury è sceso sotto 2.70%, ritornando sui livelli di aprile e oltre 80pb dai massimi toccati a giugno. Anche i dati sui consumi rimangono deboli con una crescita di solo l’1%, in decelerazione rispetto al periodo precedente, a conferma che l’inflazione sta cominciando a minare il potere d’acquisto degli americani. La politica monetaria più restrittiva della Fed sta pesando anche sul settore immobiliare, dove le vendite sono crollate a giugno. Il mercato dei titoli governativi tedesco ha seguito le dinamiche del mercato statunitense. In seguito alla crisi del governo italiano e alle nuove elezioni indette il 25 settembre, i BTP si sono rapidamente riprezzati in spread più ampi rispetto alla Germania: a 240 pb, lo spread dell’Italia tratta ora a livelli che hanno indotto la BCE a convocare il meeting straordinario (il 15 giugno) per progettare lo strumento di frammentazione.

VIEW STRATEGICA Governativo US: I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Governativo EU: Continuiamo ad avere una view negativa sui rendimenti obbligazionari europei, aspettandoci una perdita di valore sia dalla componente carry che dalla componente prezzo |

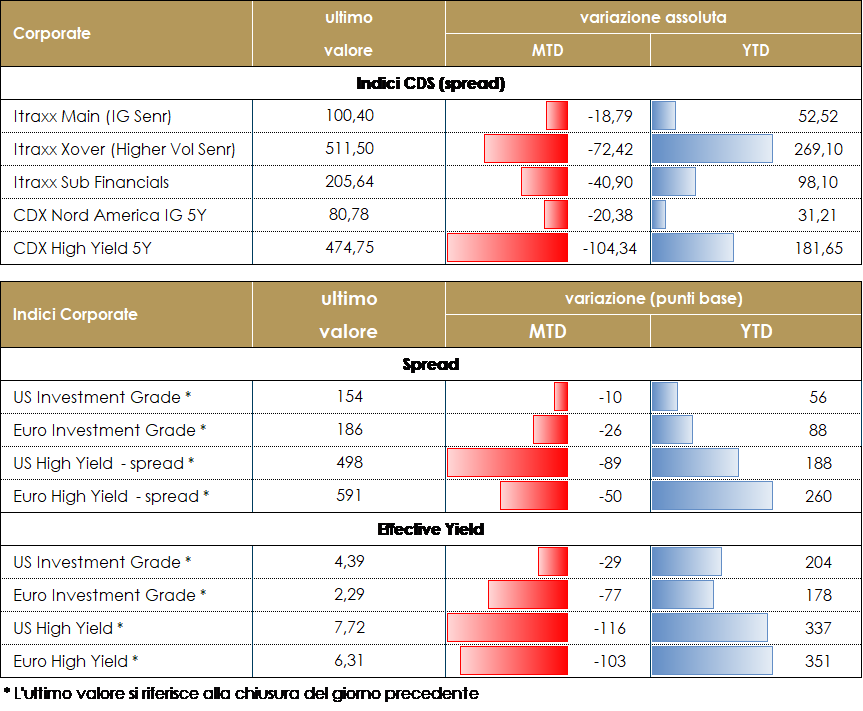

MERCATI DEI TITOLI CORPORATE

La settimana è stata ancora positiva sui mercati del credito con operatività piuttosto limitata ma rinnovati flussi in acquisto lato real money. L’attenzione dei mercati si è concentrata sul meeting della Federal Reserve americana che ha nuovamente rialzato i tassi di 75bp segnalando la prosecuzione del sentiero di tightening nella lotta all’inflazione pur trasmettendo un messaggio di tenuta dell’economia e in particolare del mercato del lavoro e rassicurando rispetto al terminal rate della politica monetaria. La reazione dei risky asset ed in particolare del credito è stata quindi positiva e supportata anche dalla reporting season da cui escono dati aggregati positivi e guidance che non segnalano il rallentamento che invece si è visto nei dati macro-anticipatori. Sul mercato secondario i titoli corporate bond hanno avuto un buon bid con una sovraperfomance degli indici cash rispetto ai CDS che comunque stringono nella settimana dopo una sola giornata negativa nella sessione di martedì. I CDS Indexes di cui riportiamo settimanalmente Itraxx Xover e CDX HY rispettivamente su Europa e US, hanno fatto segnare -15bp in Europa e -20 in US mentre più stabile il comparto IG con CDX IG e Itrxx Eur Main in contrazione di 5bp. Negli indici cash sovraperformance dell’HY europeo, +1.5% contro +0.5% di IG Euro e HY US mentre sostanzialmente unchanged l’IG americano. Sul primario relativamente poco da segnalare, una emissione su utility IG, SSE (BBB+, 650Mio, 7y, 2.875%), un doppia tranche senior banking per Toronto Dominion (A, 1Bio 5y, 2.55% e 1.250Bio 10y 3.129%) e un T2 bullet per DZ Bank (A-, 300Mio 4.5%). A cura del team obbligazionario di Mediobanca SGR

VIEW STRATEGICA Corporate IG: Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie e potrebbero risentirne della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista rimangono fattori tecnici supportivi. Esprimiamo una view neutrale. Corporate HY: Outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

I MERCATI NEL MESE DI LUGLIO

L’attenzione dei mercati durante il mese di luglio è stata rivolta al rallentamento dell’attività economica anche sulla scia dell’inasprimento della politica monetaria. Tre delle principali tendenze dei mercati finanziari statunitensi nella prima metà di quest’anno – aumento dei rendimenti dei Treasury, riduzione dei prezzi delle azioni e rafforzamento del dollaro – sembrano essersi invertite nelle ultime settimane. Il rendimento del Treasury decennale è inferiore di quasi 80 pb rispetto al picco di metà giugno, mentre l’S&P 500 è salito di circa il 10% nello stesso periodo. Anche il dollaro USA, che inizialmente sembrava un po’ più resistente, sembra essersi indebolito: il trade weighted è ora inferiore di circa l’1,5% rispetto al picco raggiunto all’inizio del mese.

| MERCATO DEI TITOLI GOVERNATIVI | ||

|

Durante il mese di luglio i rendimenti obbligazionari statunitensi sono scesi, guidati dal calo del term premium e dei tassi reali. I mercati iniziano a pensare che la Fed non riuscirà a tenere il fed fund rate a livelli elevati e iniziano a prezzare tagli del fed fund rate a partire dalla metà del 2023. Conseguentemente la struttura a termine si è appiattita. È possibile che il mercato tenga già conto di una buona probabilità di recessione. Riteniamo che il mercato sia troppo ottimista sulla tempistica tempi dei tagli del fed fund rate. Se l’inflazione continua a dimostrarsi persistente, la Fed sarà riluttante a tagliare così presto come pensa il mercato, anche in presenza di chiari segnali di recessione. Nell’ultimo periodo, il rally del mercato obbligazionario europeo è stato ancora più marcato, nonostante il ciclo di rialzi da parte della BCE sia appena iniziato |

|

|

| Il Bund a 10 anni ha quasi dimezzato il suo rendimento dai massimi di giugno, scendendo anche sotto quota 0.80%, essendo quella tedesca l’economia europea più esposta a un rallentamento economico dovuto a possibili shock energetici.

In Italia, la crisi politica che ha portato alla caduta del governo Draghi e a nuove elezioni in settembre ha pesato sull’andamento del mercato obbligazionario. Dopo l’allargamento di 35-40pb, lo spread BTP-Bund dei rendimenti a 10 anni si è attestato intorno a 235pb, ancora su livelli relativamente contenuti rispetto al passato. Sicuramente l’annuncio della BCE di uno strumento per calmierare eventuali allargamenti degli spread sta funzionando in termini di moral suasion, nonostante una serie di best practices richieste al Paese oggetto di intervento. Inoltre, i titoli italiani hanno beneficiato della generale discesa dei rendimenti in Europa, con conseguente riduzione degli spread tra core e periferici. |

|

|

| MATERIE PRIME

I principali prezzi delle materie prime sono scesi durante l’ultimo mese guidati dal peggioramento dello scenario mondiale, dall’inasprimento generalizzato della politica monetaria nonché dalla forza del dollaro. Eccezione al recente crollo dei prezzi delle materie prime è rappresentata dai prezzi del gas naturale e del carbone non statunitensi, che hanno registrato ulteriori guadagni in risposta alla mossa della Russia di ridurre le forniture di gasdotti all’Europa e all’interruzione dell’attività di Freeport LNG in Texas. Anche il prezzo dell’oro è sceso spinto dall’inasprimento della Fed e dall’aumento dei rendimenti reali statunitensi. Il prezzo del petrolio si è assestato intorno ai 100 dollari al barile È probabile che la volatilità rimanga una caratteristica del mercato, data l’incertezza sulla domanda e sull’offerta future. Ma il quadro generale è che gli sforzi dell’Europa per ridurre le importazioni dalla Russia creeranno strozzature nell’offerta e manterranno i prezzi elevati ancora per un po’. Inoltre, l’OPEC non riesce a raggiungere il suo obiettivo di produzione.

|

||

| MERCATO DEI TITOLI CORPORATE

IG CREDIT MARKET Nel mese di luglio il mercato del credito ha fatto segnare performances molto positive sia in Europa che negli Stati Uniti trascinato dalla diminuzione generalizzata dei tassi e da una buona correzione del movimento sugli spread che per il primo mese da inizio anno torna a contrarsi. La fase di riskon è stata garantita dal ritorno di flussi di investimento nel mercato del credito e supportata da un buon inizio della reporting season che testimonia come a livello micro i fondamentali delle imprese siano ancora buoni nonostante la fase di restrizione di politica monetaria e i timori, oltremodo scontati nei livelli raggiunti nel corso del primo semestre, del rallentamento macro. Il sentiment molto negativo ad inizio periodo e la fragilità, oltre che la relativa profondità, del mercato ha prodotto un deciso rimbalzo in un mese in cui anche la stagionalità ha garantito il consueto contributo positivo. Le performances sono state maggiormente positive su investment grade Euro dove anche la discesa dei tassi ha contribuito a far registrare performance di oltre il 4.5% con i rendimenti scesi da 3.1% a 2.3% per un terzo contrazione di spread e due terzi discesa dei tassi. Negli Stati Uniti performance in valuta locale di oltre 2.4% che diventano 5.4% per l’investitore euro considerato l’apprezzamento del dollaro nel periodo. |

|

|

|

HY CREDIT MARKET Il mercato HY ha fatto registrare una performance molto positiva e superiore al 5% che riporta la contrazione da inizio anno intorno al -10% sia in US che sul mercato euro dopo aver chiuso il secondo peggior semestre di sempre per il combinato repricing di spread e curva dei tassi. La fase di rimbalzo è stata favorita da fattori tecnici tornati positivi tra cui una rinnovata domanda e una limitata offerta sia nel mercato primario che sul secondario che rimane poco profondo e comunque molto volatile. I fondamentali delle imprese rimangono sostanzialmente positivi e i default rate contenuti nonostante i fattori di rischio ben evidenziati negli indicatori macro e la fase di restrizione monetaria che certamente pesa sull’asset class per le necessarie esigenze di rifinanziamento delle imprese. I flussi sono tornati positivi grazie sia alle valutazioni più appealing che all’inversione del sentiment che aveva raggiunto livelli decisamente estremi. Le performance sono state molto simili in valuta locale sia in US che nel mercato Euro con ritorni intorno al 5% con un effetto positivo per HY US dell’apprezzamento del dollaro che porta il total return dell’indice US per l’investitore Euro a oltre l’8%. |

|

|

| MERCATO AZIONARIO | ||

| Il mese di luglio ha avuto costantemente i riflettori puntati sui meeting delle banche centrali, sul tema delle forniture del gas russo via Nord Stream 1 e sui dati macroeconomici, in particolare il CPI/PMI. Notizie che nel complesso sono risultate al margine positive sui vari fronti, con la riapertura del NS1 dopo il periodo di manutenzione, l’aumento di 75bps da parte della FED (come da attese) e di 50bps da parte della ECB (+25bps vs le attese), con aggiunta dell’annuncio dello strumento “antiframmentazione”; in generale sorprese al rialzo su inflazione e al ribasso sugli indicatori di crescita.

Nel corso del mese ha preso avvio la reporting sul secondo trimestre che continua a rivelarsi piuttosto positiva, con oltre il 70% delle società americane che ha battuto le attese, con sorpresa aggregata del 4% e più del 50% delle aziende europee sopra il consenso con sorpresa aggregata del 3% circa. Le società indicano un po’ di pressione sui margini del trimestre, ma lo indicano altresì (soprattutto gli industriali) come possibile trimestre di bottom con miglioramento in h2 per l’aumento dei prezzi; portafoglio ordini stabile o in crescita; assenza di evidenti segnali di rallentamento della domanda che rimane superiore all’offerta; guidance tendenzialmente confermate. I movimenti dei titoli sui risultati sono molto volatili e a volte incongruenti con le evidenze dei risultati stessi. |

||

| I mercati azionari si avviano ad una chiusura positiva per il mese con l’indice S&P a quasi +9%, trainato da Internet Retail +29%, Steel +28% e Automobile Manufacturers +27%; performance peggiore per Gold -23%, Integrated Telecommunications -8% e Reinsurance -7%; a livello di singoli nomi Enphase Energy +44%, Etsy +41% e Solaredge +31% i migliori; Newmont Corp -24%, Cincinnati Financial Corp -18% e Baker Hughes -11% i peggiori. Anche indice Nasdaq 100 chiude positivo con un +12%, trainato da Netflix +30%, Amazon +29% e Tesla +28%; peggior performance per Pinduoduo inc -19%, Baidu -9% e JD.com -7%. L’indice STOXX600 si avvia a chiudere a +8%, con Consumer Products&Services, Industrial goods e Tecnologia +14% i settori migliori; Telecom flat, insurance e banche +1.5% i laggards. Sui singoli titoli Wise +60%, EDF +52% e Viaplay group i migliori, Uniper -54%, Fresenius Medical Care e Fortum -24% i peggiori. Positiva, ma più contenuta, la performance del mercato azionario italiano con l’indice FTSE MIB a +3%; STM +24%, Moncler +20% e Iveco +18% i titoli migliori, Saipem -68%, BPER -14% e Telecom Italia -14% i titoli peggiori. Indice delle Mid Cap Italiane +4.5%, trainato da Brunello Cucinelli +31%, GVS e Alerion Cleanpower +22%; performance negativa per MPS -23%, Unieuro -21% e Tiscali -19%.

|

|

|

| TASSI DI CAMBIO

Durante il mese, l’apprezzamento del dollaro ha raggiunto un massimo verso la metà di luglio (Dollar Index a 108,5 e EURUSD brevemente sotto 1). Tuttavia, verso la fine del mese, il biglietto verde si è indebolito notevolmente, in particolare nei confronti delle valute dei paesi sviluppati. In Eurozona, il notevole aumento del prezzo del gas registrato dopo la riduzione del 60% del volume importato in Germania dal Nordstream 1, ha esacerbato la percezione dell’attuale situazione economica dell’area come stagflazionistica, un mix che non favorisce la valuta europea. L’euro è passato da 1,048 a meno di 1 nella prima metà del mese. La decisione della BCE di rialzare i tassi di 50 punti base è arrivata nello stesso giorno in cui si è assistito alla ripresa delle forniture di gas dalla Russia attraverso il Nordstream1; entrambe le notizie sono state di supporto per la moneta comune. Tuttavia, la forza dell’euro è stata di breve durata: la pubblicazione dei dati PMI, al di sotto delle attese, ha interrotto l’apprezzamento della valuta comune, che chiude il mese perdendo circa 1% rispetto al dollaro. L’euro e la corona danese (ancorata all’euro) sono state le uniche valute dei paesi sviluppati a deprezzarsi rispetto all’USD. Tutto il sostegno che l’USD ha ricevuto a giugno grazie all’aumento dei tassi statunitensi è svanito a luglio. Nel corso dell’ultimo meeting, previsto per l’ultima settimana di luglio, la banca centrale statunitense ha aumentato i tassi di interesse di 75 punti base e ha segnalato che, se i dati lo consentiranno, un altro rialzo di pari entità potrà essere deciso anche a settembre. Tuttavia, la decisione non è stata seguita da un rafforzamento del dollaro, poiché il mercato era più preoccupato dal rallentamento dell’attività economica, come indicato da diversi indicatori anticipatori. La lettura negativa del PIL del secondo trimestre, pubblicata il 28 luglio, ha esacerbato queste preoccupazioni e il dollaro ha ripiegato. Le valute dei mercati emergenti non sono state in grado di capitalizzare la debolezza del dollaro, con l’eccezione di alcune valute latinoamericane (Real brasiliano e Peso cileno) e solo verso la fine del mese. Le crescenti preoccupazioni per la crescita globale e la guerra in Ucraina sono state le ragioni principali della scarsa performance delle valute dei mercati emergenti. Tra i peggiori performer, la lira turca ha perso oltre il 6%, poiché la Banca Centrale ha mantenuto invariati i tassi di interesse mentre l’inflazione ha raggiunto il livello del 78% nel corso del mese. In America Latina, il peso colombiano ha perso quasi il 4%: le elezioni presidenziali sono state vinte da Gustavo Petro, il cui programma economico non è stato giudicato particolarmente market friendly. |

||

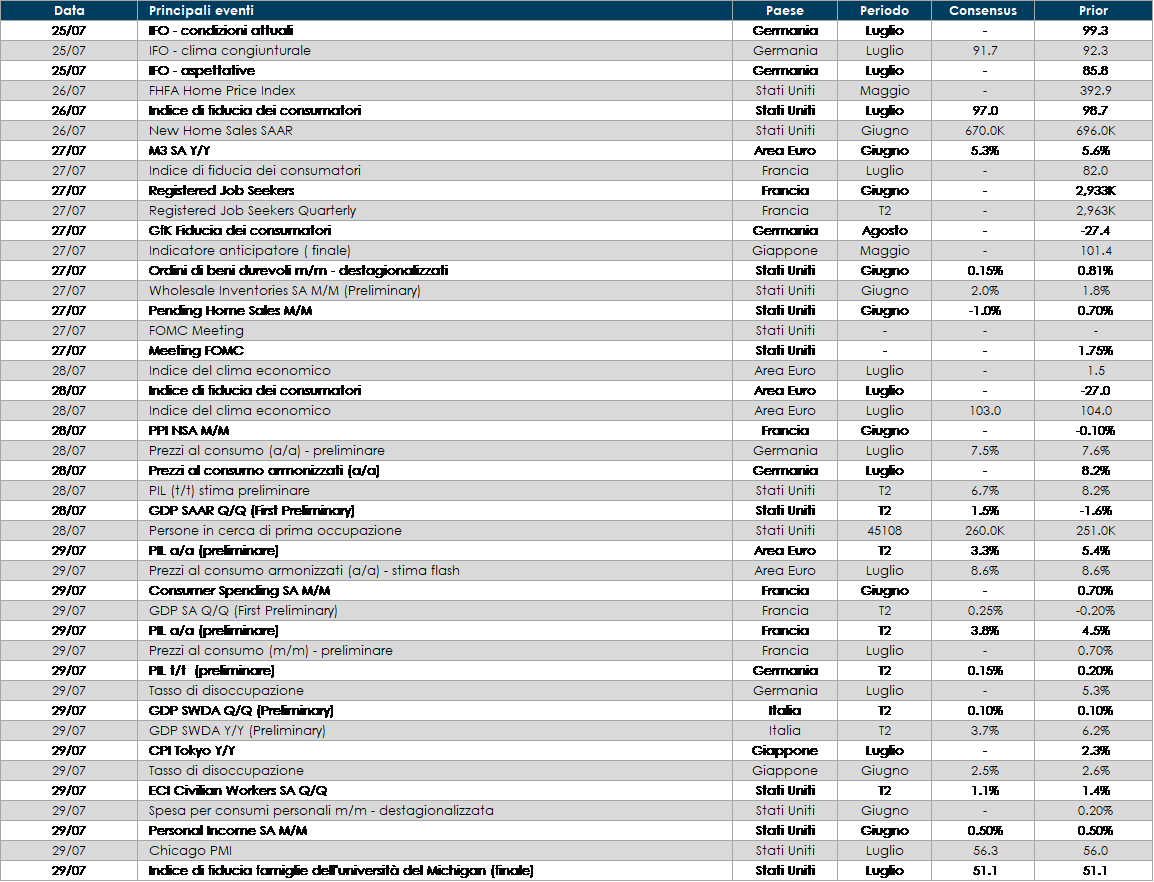

LA PROSSIMA SETTIMANA: quali dati?

- Europa: saranno pubblicati i dati della produzione industriale dei principali paesi dell’Area. Per l’Area euro nel suo complesso saranno disponibili i valori delle vendite al dettaglio e il tasso di disoccupazione, presente anche l’indice dei prezzi alla produzione. Completano il quadro gli ordinativi all’industria e le vendite al dettaglio in Germania e la variazione del numero di disoccupati in Spagna.

- Stati Uniti: la settimana prossima sarà pubblicato il report sul mercato del lavoro relativo al mese di luglio Inoltre, verranno resi noti i valori degli ordinativi di beni durevoli, gli ordinativi all’industria e per concludere la bilancia commerciale del paese di giugno.

- Asia: Settimana scarna di dati per l’Asia dove troviamo la pubblicazione degli indici PMI manifatturiero, composito e dei servizi sia in Cina che in Giappone; in quest’ultimo paese sarà reso noto anche il leading Index.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.