La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: Il FOMC fa un altro passo verso la riduzione degli acquisti di titoli

La FED nella riunione di luglio:

- conferma invariati i tassi di riferimento e il ritmo degli acquisti mensili;

- apre il dibattito sul tapering, ma blinda (per ora) qualsiasi possibilità di svolta dei tassi;

- non vede nella variante delta del virus un rischio al ribasso per la crescita.

Quello di questa settimana è stato per il FOMC un meeting di transizione, con cui è stato fatto un altro passo in avanti verso la futura riduzione (tapering) degli acquisti mensili di titoli, pari oggi a 120 miliardi di dollari (80 miliardi di Treasuries e 40 miliardi di MBS emessi dalle agenzie statali).

Il FOMC ha indicato sia nello statement sia durante la conferenza stampa che ha iniziato il processo di discussione sul tapering.

Già da alcuni mesi il FOMC aveva indicato che la diminuzione del ritmo degli acquisti sarebbe iniziata quando “fossero stati fatti progressi sostanziali verso gli obiettivi economici della Fed”. Nello statement di questo mese ha aggiunto che “l’economia ha fatto progressi verso questi obiettivi e il Comitato continuerà a valutare i progressi nei prossimi incontri.” L’uso del verbo continuare segnala che l’esame è già iniziato, mentre quello del plurale (i.e. il riferimento ai prossimi incontri) indica che il processo di tapering non inizierà prima di fine anno e probabilmente solo nel 2022.

Durante la conferenza stampa, J. Powell ha ribadito che si è già iniziato a discutere anche delle modalità di questo processo, del suo ritmo e composizione. Nelle prossime riunioni – ha aggiunto – questa analisi continuerà, la decisione dipenderà dai dati in arrivo ed in ogni caso i cambiamenti saranno annunciati con anticipo. Una volta iniziato il tapering, molto probabilmente questo coinvolgerà in modo proporzionale i Treasuries e i MBS. All’interno del FOMC non c’è stato supporto per l’ipotesi il tapering dei MBS avvenisse prima di quello dei Treasuries e solo un paio di membri del FOMC hanno proposto un tapering più veloce per i Treasuries.

La descrizione dell’inflazione non è cambiata rispetto al meeting di giugno e all’audizione al Congresso. Powell ha ribadito che il FOMC rimane saldo nella sua convinzione che l’attuale livello elevato di inflazione sia transitorio e conseguente alla natura straordinaria di questa ripresa, caratterizzata da una rapidissima riapertura delle attività che avverrà inevitabilmente in modo non lineare. Secondo Powell, nei prossimi mesi si dovrebbe osservare una ricomposizione dell’eccesso di domanda sui diversi mercati e, conseguentemente, una normalizzazione della dinamica dei prezzi e degli indicatori del mercato del lavoro. Tuttavia, Powell ha anche detto che potrebbe volerci un po’ di tempo per determinare se questo sia vero o meno. In altre parole, l’inflazione potrebbe rimanere alta fino al prossimo anno e la Fed aspetterà di vedere i progressi nei dati prima di decidere se alzare i tassi di riferimento.

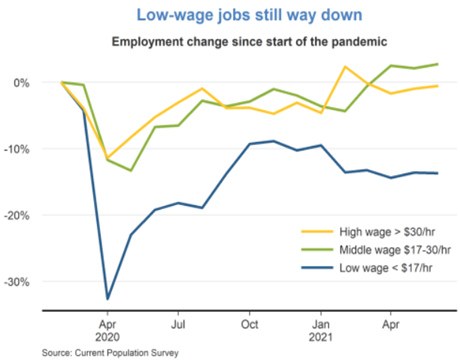

L’altra sorpresa positiva di questo FOMC è stata l’esclusione della variante delta del virus dai rischi al ribasso per la crescita economica. Secondo Powell, l’impatto economico di ogni successiva ondata di Covid sarà minore di quella precedente. Comunque, resta una remota probabilità che la variante Delta ritardi l’inizio del tapering. Se lo fa, avverrà molto probabilmente sul mercato del lavoro in modo molto più lento del previsto. Riguardo proprio al mercato del lavoro, Powell ha ribadito che il “mercato del lavoro ha ancora della strada da fare”. Il tasso di disoccupazione totale ha raggiunto il 5,9%, ma il tasso di occupazione non è risalito dai livelli bassi dell’anno scorso, specialmente per le fasce più deboli della popolazione (Fig.2). “Vorremmo vedere numeri forti sul lavoro”, ha aggiunto Powell, che ha ricordato come l’obiettivo di “massima occupazione” non possa essere ridotto a un singolo dato.

In conclusione, come atteso, la riunione di luglio ha aperto ufficialmente la porta all’”inizio della fine” delle politiche espansive, pur senza dare dettagli operativi. Allo stesso tempo, J. Powell è sembrato voler diminuire le aspettative su Jackson Hole, che potrebbe risultare meno importante per il tapering. La riunione di settembre dovrebbe essere, invece, più interessante per due motivi. In primo luogo, probabilmente farà un po’ più di chiarezza sulla tempistica del tapering, dato che il FOMC avrà avuto l’opportunità di discutere maggiormente la questione. E in secondo luogo, il dot plots comprenderà per la prima volta le previsioni dei membri del FOMC per il 2024, dando così un’idea del ritmo dei rialzi dei tassi che la Fed ha in mente.

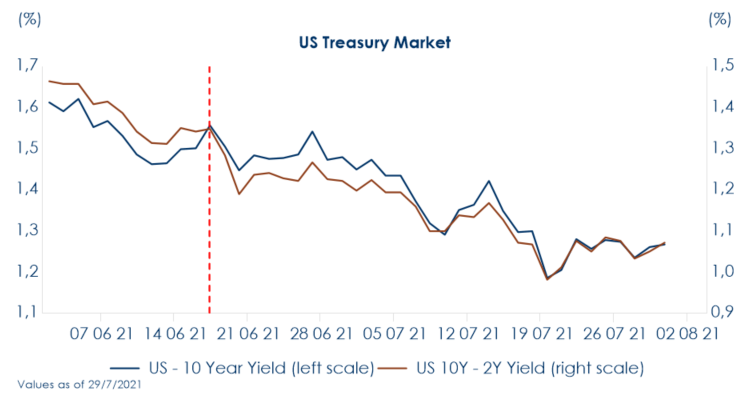

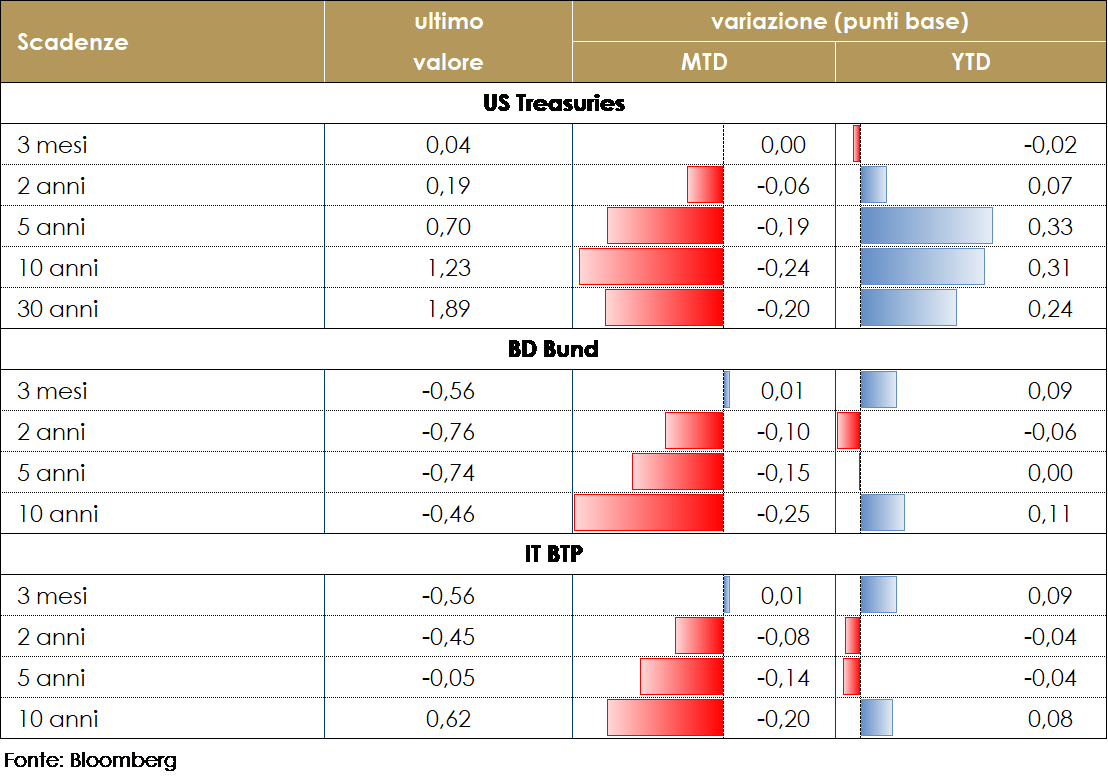

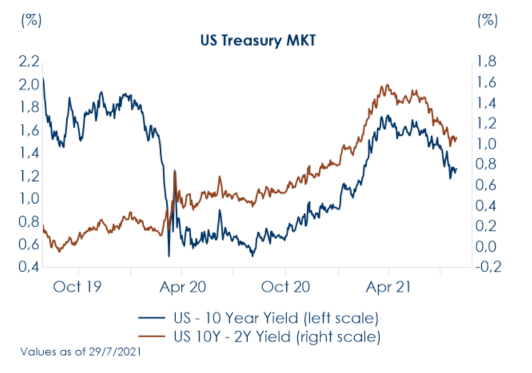

| Fig. 1: il FOMC di luglio non inverte l’andamento dei rendimenti statunitensi

|

Fig. 2: il tasso di occupazione per le fasce a basso reddito resta debole

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

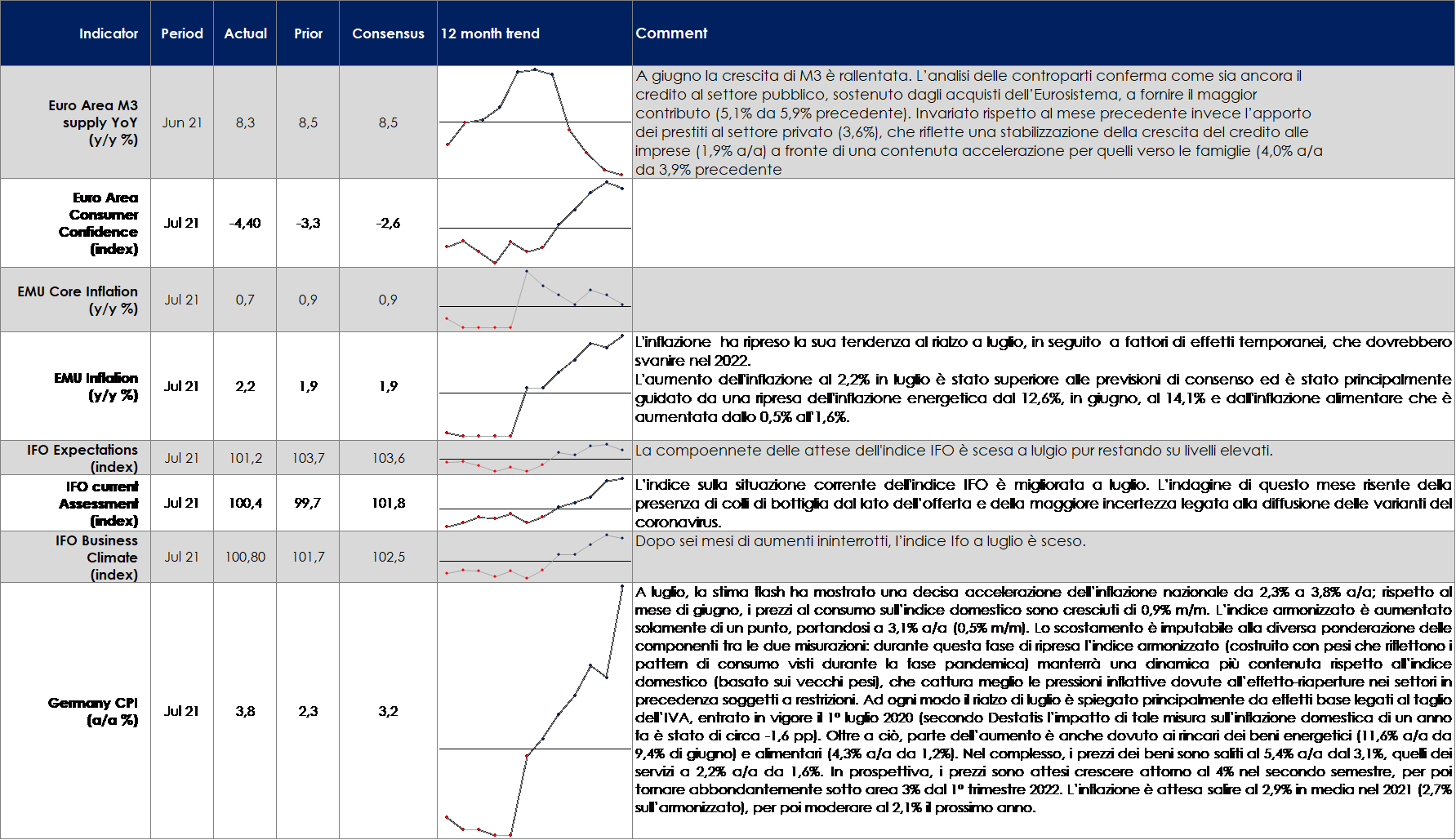

Il FMI ha confermato le previsioni di crescita globale al +6% per il 2021 e rivisto al rialzo la stima per il 2022 al +4,9% (da +4,4%). Le prospettive di crescita per le economie avanzate quest’anno sono migliorate di 0,5%, ma questo aumento sarà compensato esattamente da una revisione al ribasso per i mercati emergenti e le economie in via di sviluppo, guidata da un significativo downgrade per l’Asia emergente. I dati più incoraggianti provengono dagli Stati uniti (+7% nel 2021 e +4,9% nel 2022), mentre nell’Eurozona le stime su Francia e Germania rimangono invariate; sono invece riviste al rialzo le proiezioni per l’Italia (a +4,9% nel 2021 e +4,2% nel 2022) e al ribasso quelle per la Spagna. Il FMI avverte però sulle crescenti divergenze tra paesi avanzati, con copertura vaccinale del 40% e maggiori ritmi di ripresa, e paesi emergenti che, con solo l’11% della popolazione vaccinata, presentano prospettive di crescita meno concrete.

EUROPA: Torna a salire l’inflazione a luglio. La principale spinta al rialzo viene dall’inflazione tedesca

Secondo la stima preliminare il PIL dell’Area Euro è cresciuto del 2,0% t/t del PIL, lasciando così il PIL un 3% al disotto del suo livello pre-pandemico. I dati nazionali mostrano che la crescita in Germania è stata un po’ più debole del previsto (+1,5%) mentre la crescita della Francia è stata in linea con le aspettative (+0,9%). Le sorprese positive sono venute dai paesi mediterranei: L’economia italiana si è espansa del 2,7%, molto meglio delle previsioni del consenso; il PIL della Spagna è aumentato del 2,8% e il Portogallo ha registrato un aumento stellare del 4,9%. Attualmente non si conosce ancora la scomposizione per componenti.

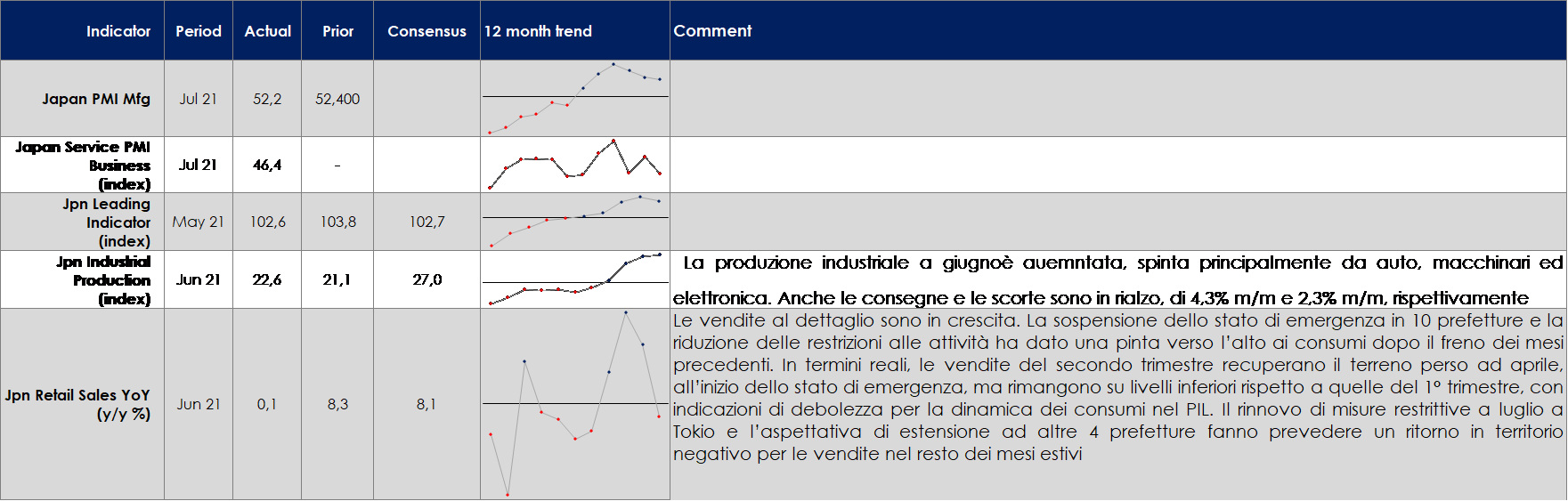

ASIA: in Giappone i principali dati di attività di giugno danno indicazioni positive, ma le prospettive per la crescita del 2° trimestre sono soggette a rischi verso il basso, alla luce del nuovo peggioramento dei contagi e della reintroduzione di misure restrittive per contenere la diffusione di Covid.

USA: il PIL USA in termini reali torna ad un livello superiore a quello pre-pandemia

La stima preliminare del PIL del secondo trimestre dell’anno in corso si attesta a 6,5% t/t ann. (12,2% a/a), in linea con il 6,3% t/t ann. del trimestre precedente (rivisto da 6,4% t/t ann.), ma leggermente al di sotto delle stime di consenso.

Come atteso, la crescita è spinta dalla domanda domestica privata e, in particolare, da consumi personali e investimenti non residenziali. I consumi sono in rialzo di 11,8% t/t ann. (16,2% a/a), dopo 11,4% t/t ann., sulla scia di aumenti solidi sia per i beni sia per i servizi. I beni registrano una variazione di 11,6% t/t ann. (9,9% t/t ann. per i beni durevoli e 12,6% t/t ann. per i beni non durevoli) e i servizi accelerano, con una crescita di 12% t/t ann. dopo 3,9% t/t ann. di inizio anno.

Gli investimenti non residenziali sono anche in primavera in solido aumento (8% t/t ann.), grazie ai macchinari (13% t/t ann.) e alla proprietà intellettuale (10,7% t/t ann.), a fronte di persistente debolezza nel comparto delle strutture (-7% t/t ann.). Gli investimenti residenziali frenano, con un calo di -9,8% t/t ann., dopo il boom del 2020, con tre trimestri consecutivi in aumento a due cifre, e riflettono la frenata dovuta al rialzo dei prezzi degli input e alle strozzature dal lato dell’offerta. Le scorte sono ancora in calo, e testimoniano il persistente eccesso di domanda, con un contributo negativo di -1,1 pp, dopo -2,6 pp nel 1° trimestre. La spesa pubblica rallenta, e corregge di -1,5% t/t ann. Il calo è concentrato nel comparto della spesa federale al netto della difesa, (-10,4% t/t ann.), che però segue il balzo di 40,8% t/t ann. del 1° trimestre spinto dai trasferimenti diretti alle famiglie e agli Stati. Infine, il differenziale di crescita fra gli USA e i suoi partner commerciali mantiene ampio il freno del canale estero, che contribuisce per –0,44 pp alla variazione del PIL. Le esportazioni sono in rialzo di 6% t/t ann., ma non riescono a controbilanciare gli effetti della crescita delle importazioni di 7,8% t/t ann.

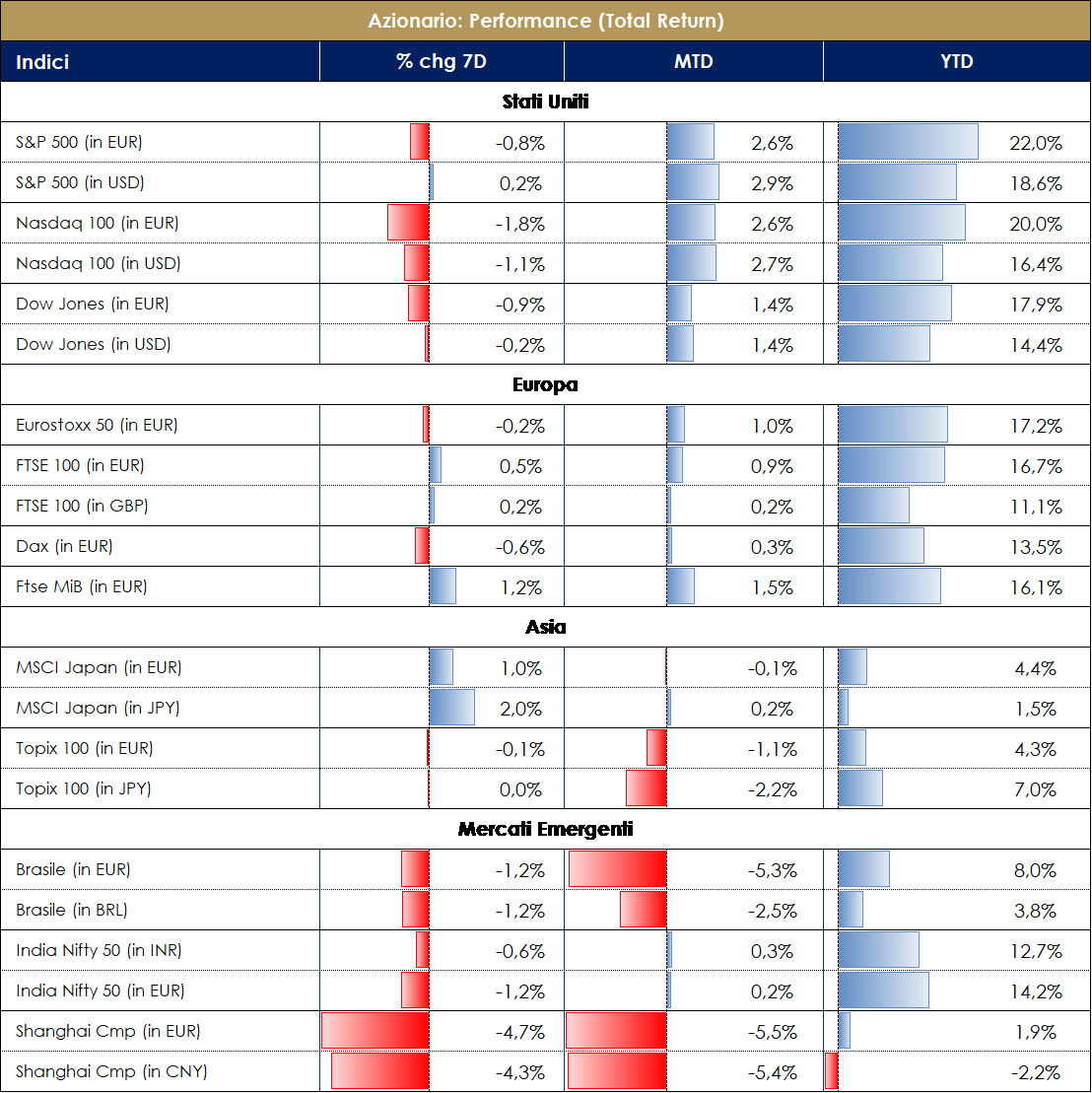

| PERFORMANCE DEI MERCATI

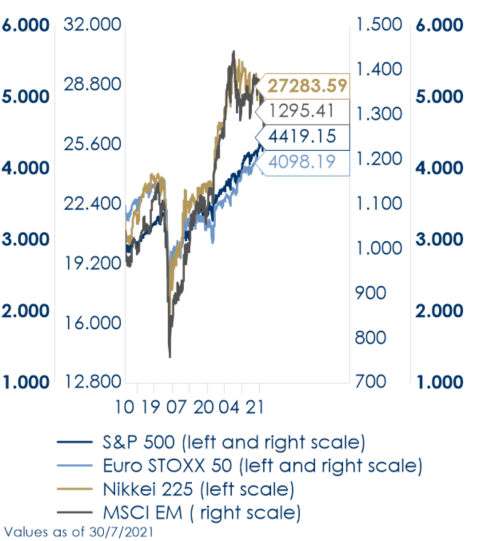

Reporting season da oro olimpico, arbitra Powell Indici US S&P e DJ chiudono la settimana sostanzialmente flat/leggermente in flessione, Nasdaq -1%. Dati macro permangono supportivi, si attenuano i timori di una ripresa rapida dell’inflazione e la politica monetaria rimane accomodante. La Fed ha bisogno ancora di tempo per valutare l’evoluzione dei dati prima di avviare il processo di tapering. Intanto si segnala la votazione del senato US a favore dell’apertura del dibattito sul pacchetto per le infrastrutture per circa 1 tln di dollari distribuire su 5 anni. Anche l’Europa resiliente con indice STOXX600 sostanzialmente invariato e trainato nella settimana da Basic Resources +5%, Banks e Energy +2%. Value in lieve ripresa sul Growth (+1%). Settimana turbolenta per i mercati asiatici con HK e Cina in tentativo di recupero negli utlimi giorni di borsa in seguito ad una call organizzata da China Securities Regulator con gli executives delle maggiori banche di investimento nel tentativo, di alleviare i timori del mercato sul recente giro di vite di Pechino sull’industria dell’istruzione privata. Il sell-off visto ad inizio settimana non è piaciuto né alle autorità né ai media statali che lo hanno definito eccessivo. Materie prime, Consumer discretionary e healthcare Tecnologia sono i settori con maggior EPS beat, Information technology e consumer staples quelli con minor beat. Le società maggiormente diversificate a livello globale hanno registrato i migliori risultati in termini di EPS, mentre le società con un’elevata esposizione ai mercati emergenti hanno registrato i risultati più deboli. Dalla reporting season emerge forte crescita del mercato US. Tra i best names europei (STOXX600) della settimana si segnala Alten (+17%), Sabadell e Arcelor +10%, contro Adecco (-15%); Idorsia e Reckitt (-12%); sul mercato principale italiano (FTSE MIB 1.2%) troviamo Unicredit +6.5%, Fineco +6% e Leonardo +5%, mentre su quello delle Mid Cap (ITAMID +2%) Biesse +15%, Tiscali +14% e Danieli +10%. Update della reporting: tra i BEAT troviamo Amundi, Anima, Airbus, ArcelorMittal, Arkema, Banco Sabadell, Bic, Cellnex Telecom, Danone, Indra, Elis, Europcar, Informa, JCDecaux, Jeronimo Martins, Metro, Relx, Royal Dutch Shell, Sage Group, Sanofi, ServiceNow, Solvay, Sopra Steria Group, SPIE, STM, Telenet, Teleperformance, Vivendi, Volkswagen, L’Oreal, Kering, Capgemini, Alphabet, Atos, Bureau Veritas, CNP Assurances, DWS, EDP Renovaveis, Elia, Eurazeo, First Quantum Minerals, Imerys, ITV, M6, Maisons du Monde, Man Group, Microsoft, Moncler, Nexans, Nexity, Santander, SCOR, Smurfit Kappa Group, Telefónica Deutschland, TF1, Visa, LVMH, Unicredit; tra i MISS invece ACS, Carrefour Brasil, CGG, Equinor, Telecom Italia, Unicaja, Air Liquide, ABI, Credit Suisse, HeidelbergCement, Nestlé, PayPal, Telefónica, United Rentals. A cura del team Equity di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 30 luglio 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale, anche grazie agli ottimi risultati a livello micro. |

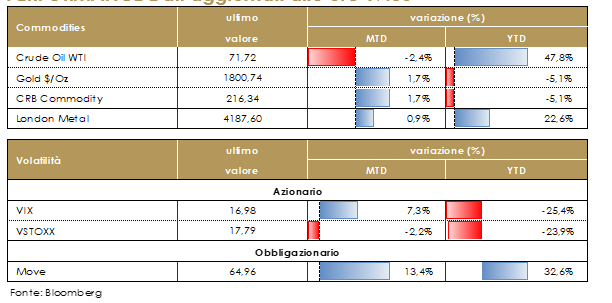

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio resta sopra i 70 dollari al barile sostenuto dalla contrazione delle scorte settimanali statunitensi. Il mercato delle commodities ha beneficiato del meeting del FOMC che ha segnalato di aver iniziato il dibattito sul tapering rinviandolo però più avanti. Questo scenario dovrebbe frenare l’apprezzamento del dollaro e avere conseguenze positive su tutte le commodity, i cui derivati sono espressi nella valuta statunitense e beneficeranno dell’indebolimento della stessa. Un quadro che viene rafforzato dal dato positivo del PIL USA, che consentirà alla Fed di temporeggiare senza che però venga messa in dubbio la ripresa economica domestica e quindi la conseguente domanda di materie prime. I dati settimanali rilasciati dal Dipartimento dell’Energia hanno evidenziato una contrazione delle scorte, a un livello più ampio delle attese: in particolare, gli stock di greggio solo calati di circa 4 milioni di barili rispetto ai -2,4 milioni stimati dal consenso, mentre le scorte di benzine sono scese di 2,2 milioni di barili (vs. -1,1 milioni del consenso). PERFORMANCE – Dati aggiornati alle ore 17.30 del 30 luglio 2021

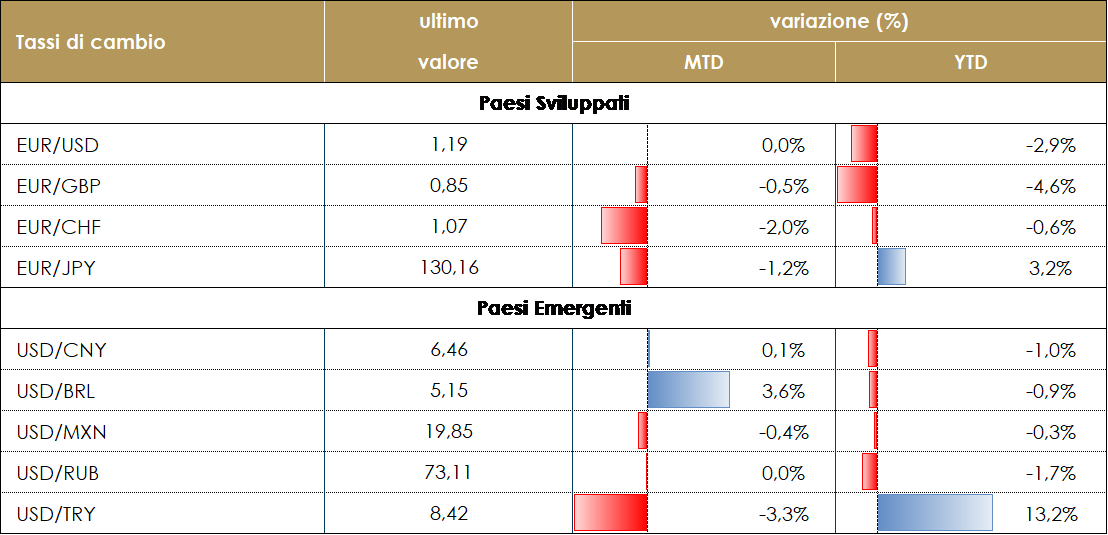

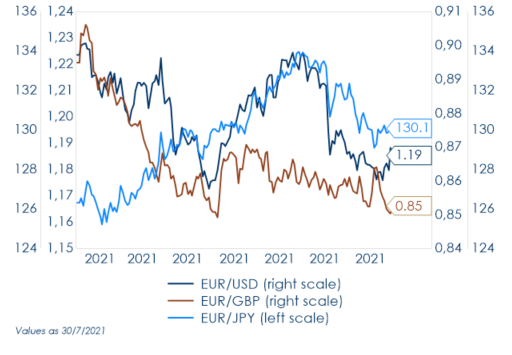

TASSI DI CAMBIO L’incontro del FOMC è stato l’evento principale per il mercato FX. Le parole usate dal presidente Powell durante la conferenza stampa, sono state sufficienti per convincere gli operatori di mercato che l’incontro di Jackson Hole non sarà utilizzato dalla FED per introdurre maggiori dettagli sul tapering. La novità è risultata essere una sorpresa dovish e ha contribuito a un improvviso arresto dell’apprezzamento del dollaro. Il dollaro ha perso contro tutte le valute del G10. I migliori sono stati la corona svedese (+1,4%), la sterlina britannica (+1,4%) e il franco svizzero (+1,3%). Le commodity currencies, pur guadagnando contro il biglietto verde, sono state le peggiori: Il dollaro australiano ha guadagnato solo lo 0,1%, mentre il dollaro canadese +0,8%. Alcune delle valute dei mercati emergenti hanno registrato guadagni più significativi, in particolare quelle che possono contare su una banca centrale che ha già iniziato un ciclo di rialzo dei tassi. I migliori performer sono stati il Real brasiliano (+2,3%), il Fiorino ungherese (+1,6%) e, abbastanza inaspettatamente, il Rand sudafricano (+1,3%) che ha recuperato parzialmente le perdite registrate dall’inizio delle rivolte contro l’incarcerazione dell’ex presidente Zuma. Il peso argentino è risultata la peggior valuta, con una perdita dello 0.2% contro il dollaro. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle ore 17.30 del 30 luglio 2021

|

| MERCATI DEI TITOLI GOVERNATIVIL’evento principale nel mercato del reddito fisso è stata la riunione di luglio del FOMC (cfr. punto della settimana)

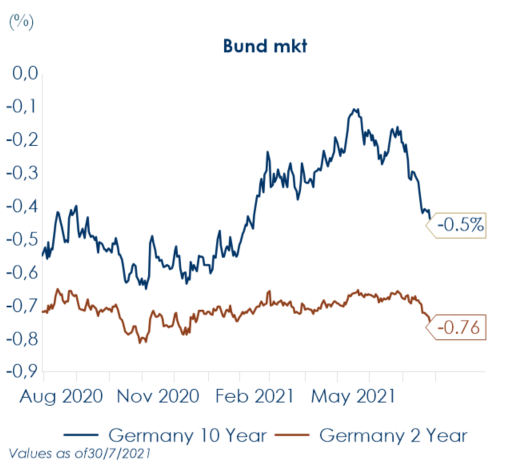

Di fatto il presidente Powell ha continuato a inviare un messaggio di pazienza che ha lasciato i mercati dei titoli governativi ampiamente invariati e non è riuscito a modificare il movimento al ribasso dei rendimenti a lungo termine, instauratosi dopo il FOMC di giugno Parafrasando le parole di J.Powell, il prossimo trigger di una rimodulazione delle aspettative potrebbero essere i dati sull’occupazione. Il rapporto sul mercato del lavoro della prossima settimana aiuterà a stabilire il tono per il resto dell’estate, mentre maggior dettagli sulla strategia di uscita dalle politiche monetarie accomodanti da parte della FED bisognerà arriveranno solo con il FOMC di settembre. Nell’Area Euro, i rendimenti governativi tedeschi sono anch’essi scesi, guidati dalla componente reale a fronte di un modesto aumento delle aspettative di inflazione. Il decennale tedesco si è, quindi, riportato a ridosso di -0.46%, il livello più basso dalla prima metà di febbraio, quasi 40bps in meno rispetto ai massimi di metà maggio. Lo spread decennale BTP-Bund ha allargato di circa 4bps rispetto alla chiusura di venerdì scorso. Si conferma comunque il trading range nonostante la tornata di aste che ha visto il collocamento di due nuovi benchmark (BTP short-term e il nuovo quinquennale con scadenza agosto 2026). PERFORMANCE DEI TITOLI GOVERNATIVI – Dati aggiornati alle 17.30 del 30 luglio 2021

VIEW STRATEGICA Governativo US Ci attendiamo una moderata tendenza al rialzo dei rendimenti governativi statunitensi, dopo il calo registrato nel secondo trimestre dell’anno guidato dalla componente reale e del term premium. Il meeting di giugno del FOMC ha portato ad una eccessiva ricalibrazione delle aspettative di mercato sulla politica monetaria statunitense: l’inserimento di due rialzi nelle previsioni nel dot plot è stato interpretato come un minor impegno verso la nuova strategia di average inflation targeting. La struttura a termine governativa statunitense dovrebbe rimodulare l’eccessivo flattening registrato nel secondo trimestre. Esprimiamo una view neutrale, dati i livelli raggiunti Governativo EU: I titoli governativi europei dovrebbero evidenziare un decoupling da quelli statunitensi, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE. |

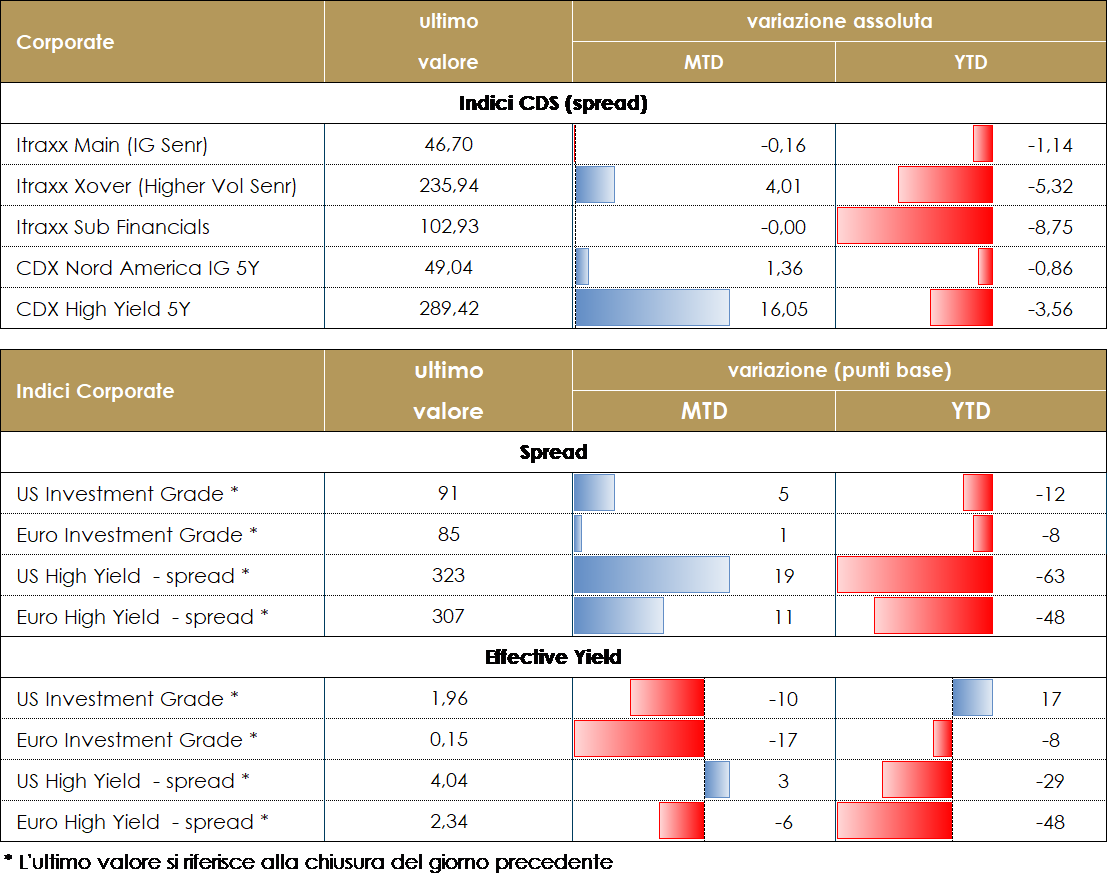

MERCATI DEI TITOLI CORPORATE

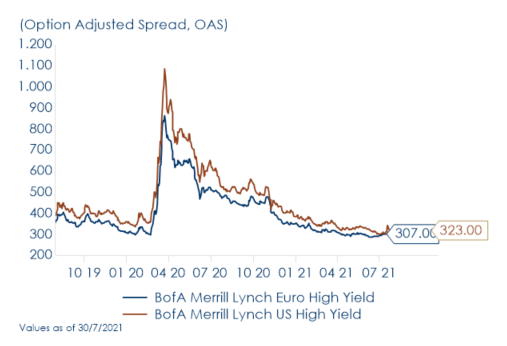

La settimana è stata molto tranquilla sui mercati del credito con operatività limitata dalla minore attività sia lato banche, real money ed emittenti. L’attenzione dei mercati si è concentrata sul meeting della Federal Reserve americana che ha comunque mantenuto sostanzialmente tutte le policy e confermato le attese del mercato che vedono solo più avanti, a partire da settembre, possibili novità indotte dalla migliore crescita, dal mutato quadro inflattivo e dai progressi sul mercato del lavoro.Sul mercato secondario i titoli corporate bond hanno avuto un buon bid senza comunque movimenti di rilievo nei total return degli indici che chiudono la settimana positivi ma con variazioni limitate.I CDS Indexes di cui riportiamo settimanalmente Itraxx Xover e CDX HY rispettivamente su Europa e US, hanno fatto segnare +5bp in Europa e ancora più stabile il comparto IG con CDX IG e Itrxx Eur Main in allargamento di 1bp. Sul primario poco da segnalare, una emissione su IG, Nasdaq (BBB, 615Mio, 12y, 0.9%) e una su HY Valeo (BB+, 700Mio, 7y, 1%). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 30 luglio 2021

VIEW STRATEGICA Corporate IG: Outlook neutrale per il 3T 2021. Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e potrebbero subirne movimenti e volatilità, che nel complesso rimane ancora contenuta. Il supporto delle politiche monetarie continua a permanere fattore determinante per lo scenario. Corporate HY: Outlook neutrale con fondamentali in miglioramento ma valutazioni tornate sui minimi che riflettono in larga parte la buona fase ciclica. Default rate ancora contenuti con rating action al margine positive. La ricerca di rendimento e l’offerta netta contenuta segnalano fattori tecnici supportivi per il 3T. |

I MERCATI NEL MESE DI LUGLIO

Durante il mese di luglio, gli investitori hanno continuato ad interrogarsi se l’aumento dell’inflazione si rivelerà temporaneo e se la variante delta del Covid ritarderà la transizione verso un mondo post-pandemico, rallentando la crescita globale. Da un lato l’inflazione negli USA, misurata sull’indice CPI, è aumentata nel secondo trimestre del 10,6% ad un ritmo annualizzato rispetto al primo trimestre dell’anno in corso. Dall’altro, il mercato ha temuto un peggioramento nelle prospettive di crescita: la pubblicazione di un ISM non manifatturiero inferiore alle previsioni negli Stati Uniti, il taglio del RRR da parte dell’autorità cinese per sostenere alcuni settori della sua economia e la continua diffusione della variante Delta sono state tra le ragioni alla base di questi timori. Un movimento di risk-off si è instaurato nei mercati.

| MERCATO DEI TITOLI GOVERNATIVI

Dopo il marcato aumento registrato in T1 2021, i rendimenti obbligazionari US sono scesi nel mese di luglio. Il meeting del FOMC del 16 giugno aveva innescato un marcato appiattimento della struttura a termine dei tassi, che adesso incorpora l’aspettativa di una Fed che agirà “prima” (rispetto a quanto prezzato a marzo), ma alzando poi “meno” il costo del denaro negli anni successivi. Il movimento di rialzo dei rendimenti nominali in T1 è stato guidato sia dalle aspettative di inflazione sia dai tassi reali. Invece, il movimento di T2 è stato generato da una diminuzione dei rendimenti reali da una diminuzione del term premium, che è diminuito maggiormente sulle scadenze a lungo rispetto a quelle di breve termine. Sul calo del term premium a lungo termine hanno pesato quattro fattori: 1) le preoccupazioni legate alla diffusione delle nuove varianti Covid; 2) i timori di un rallentamento della crescita globale dopo il taglio di riserva obbligatoria della PBoC; 3) l’aumento del prezzo del petrolio; 4) la previsione di nuove emissioni del Tesoro necessarie per finanziarie l’accordo bipartisan sulle infrastrutture. Il FOMC di luglio non ha invertito queste tendenze. L’attenzione ora resta rivolta ai prossimi dati sul mercato del lavoro statunitense e al meeting di settembre del FOMC. Anche nell’Area Euro i rendimenti dei titoli di stato tedeschi sono scesi nel mese di luglio guidati dalla loro componente reale, a fronte di un modesto aumento delle aspettative di inflazione sulle scadenze più lunghe. Per l’Area Euro il mese di luglio è stato particolarmente attivo dal punto di vista della politica monetaria. Durante la prima settimana del mese la BCE ha pubblicato (a sorpresa) la revisione della propria strategia di politica monetaria, attesa per l’autunno. Il 22 luglio è seguito il meeting ordinario di politica monetaria in cui è stata resa nota la nuova forward guidance sui tassi di interesse agganciandola al nuovo obiettivo simmetrico del 2%. In questa occasione, la BCE ha comunicato che utilizzerà la metà lontana dell’intervallo di previsione come riferimento per valutare se l’obiettivo è conseguito, sebbene l’obiettivo dovrà essere raggiunto “ben prima” della fine dell’orizzonte di previsione e quindi mantenuto “per il resto del periodo”; inoltre, deve essere confermato dalla dinamica corrente dell’inflazione sottostante. Si badi, però, che la regola non sarà applicata meccanicamente: resta una valutazione ‘politica’ effettuata del consiglio direttivo. Mentre nulla è stato aggiunto sul PEPP, lasciando prevedere che la discussione sugli acquisti netti PEPP avverrà a settembre sulla base delle nuove previsioni dello staff. |

|

| MERCATO DEI TITOLI CORPORATE

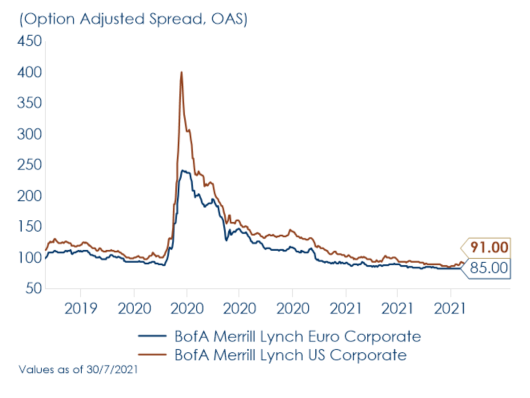

IG CREDIT MARKET Nel mese di luglio il mercato del credito ha fatto segnare performance positive trascinato dalla diminuzione generalizzata dei tassi mentre gli spread hanno sostanzialmente seguito due fasi, una prima negativa con spread in allargamento in particolare nella parte centrale del mese con un paio di giorni di riskoff piu’ evidente e una seconda positiva in grado di ritracciare buona parte del movimento. La fase di riskon è stata garantita da flussi verso i mercati del credito, in assenza di alternative sul comparto fixed income, e dalle rassicurazioni delle autorità sulla continuità delle politiche monetarie. Le performance sono state maggiormente positive su investment grade dove sia in US che in Europa l’effetto tasso, amplificato dalla maggiore duration degli indici, ha permesso di far registrare performance oltre 1% nonostante spread sostanzialmente invariati o in marginale restringimento. Da segnalare che grazie alla performance dell’ultimo mese gli indici IG US tornano positivi dopo aver toccato livelli oltre il -5% a metà marzo. |

|

| MERCATO DEI TITOLI CORPORATE

HY CREDIT MARKET Il mercato HY ha fatto registrare una performance positiva ma inferiore a quanto mostrato nei precedenti mesi dell’anno con total return che si sono assestati su livelli di +0.30% grazie alla performance sui tassi mentre a livello di spread registriamo il primo mese di allargamento seppur contenuto intorno ai 10bp sia in Europa che in US. Da segnalare nel mese la sovra-performance delle classi superiori di rating BB vs B e CCC, con l’inversione il trend di compressione tra i comparti che aveva caratterizzato i precedenti periodi. Sul mercato primario, nonostante il rallentamento tipico della fase estiva, l’attività rimane sopra le medie di periodo anche nel mese di luglio, con nuove emissioni che continuano a far segnare livelli più che raddoppiati rispetto agli anni precedenti. |

|

| MERCATO AZIONARIO

Beat Q2, raise the guidance” gli unici mantra del mese di luglio Il mese di luglio è stato caratterizzato dalla tanto attesa reporting season di metà anno (1H e Q2); le aspettative del mercato erano molto alte (date le facili comparazioni vs 2020) ma nonostante ciò non sono mancate le sorprese positive e le revisioni al rialzo delle guidance sul 2021. Basic Resources +7%, Real Estate +6.60% e Media +5.8% sono stati i migliori settori dello STOXX 600 contro Energy -4.50%, Auto e Retail -1.5% i peggiori; per l’S&P500 si riporta il +18% dell’Healthcare contro il -13% del Gaming e il -10% dell’Oil&Gas. Trovandoci davanti ad un mercato pienamente prezzato in termini valutativi, si è visto come il “semplice” allineamento alle stime di consensus abbia portato a performance flat/negativa nelle sedute borsistiche, così come la mancanza di visibilità sul full year 202 e la revisione al ribasso dei margini, dovuti all’aumento dei costi delle materie prime, sia stato un pesante headwind di performance con drawdown significativi; il “beat Q2 e upgrade delle guidance FY21” sono invece risultati essere gli unici mantra vincenti premiati dal mercato. Con il 53% delle aziende europee che hanno riportato i numeri del Q2, il 65% ha battuto le aspettative di EPS, un livello storicamente elevato; il 76% ha battuto le stime di topline (revenues), facendo sì che fosse in tal modo la migliore stagione in termini di vendite battute in oltre un decennio. Le aspettative di consenso sulla crescita degli EPS nel Q2 2021 per lo STOXX 600 si attestano al 152% su base annua, contro l’87% del Q1. A livello settoriale, i settori Information Technology, Utilities e i finanziari hanno le percentuali più alte di aziende che hanno battuto le stime, mentre il settore Commercial Services quella più bassa. Il settore finanziario, i materials e l’healthcare stanno riportando la più grande differenza positiva tra utili effettivi e utili attesi. |

|

| Le società che hanno riportato sorprese negative sugli utili hanno sottoperformato da due giorni prima della pubblicazione degli utili a due giorni dopo la pubblicazione degli stessi. Il mercato si è concentrato anche sul possibile rallentamento economico derivante dalla maggiore diffusione della variante Delta; tuttavia, gli ultimi dati sono piuttosto incoraggianti e dovrebbero consentire il proseguimento del ciclo espansivo dell’economia e il conseguente recupero della performance dei titoli più ciclici rispetto ai titoli growth. Sulla variante Delta sono ormai molte le ricerche che danno evidenza della mancanza di stretta correlazione tra l’incremento delle infezioni e il conseguente aumento delle ospedalizzazioni e decessi (news positiva se tradotta nella non necessità di ulteriori lockdown). Il Value ha perso terreno vs Growth (oltre 2% la sottoperformance sia europea che globale), ma da qui in avanti le prospettive di guadagno e di crescita dello stesso appaiono potenzialmente favorevoli (soprattutto in Europa), in un contesto di continua ripresa macroeconomica (reopening), supporti fiscale e monetario, recupero dell’inflazione (le aspettative di inflazione si sono moderate negli Stati Uniti, ma continuano a crescere in Europa). La ripresa dallo shock COVID-19 sarà determinata dalla portata e dalla durata del rimbalzo della spesa delle famiglie e finora la narrativa è positiva. Mentre le restrizioni vengono allentate e l’efficacia dei vaccini permette di tornare ad una vita più normale, le famiglie europee stanno aprendo i loro portafogli per spendere come fatto raramente in passato; le vendite al dettaglio dell’Eurozona erano già il 3,9% al di sopra del loro livello pre-pandemia (gennaio 2020) a maggio, mentre le vendite al dettaglio del Regno Unito a giugno erano superiori di quasi il 9%. |  |

| TASSI DI CAMBIO

Le prime 3 settimane di luglio nel mercato FX hanno visto un forte movimento di apprezzamento del dollaro, sia contro le valute del G10 che contro quelle dei mercati emergenti sulla scia dei timori di un rallentamento della crescita economica (ISM manifatturiero di giungo, taglio del tasso di riserva obbligatoria da parte della PBoC). Sulla scia della revisione di strategia di politica monetaria da parte della BCE e della riunione di luglio della BCE, l’euro durante il mese ha registrato una piccola performance positiva contro il dollaro: ha sofferto durante le prime tre settimane ma ha invertito le perdite dopo la riunione del FOMC tenutasi durante l’ultima settimana di luglio. La riunione del FOMC alla fine del mese è stato l’altro evento principale per il mercato FX. Le parole usate dal presidente Powell durante la conferenza stampa, sono state sufficienti per convincere gli operatori di mercato che l’incontro di Jackson Hole non sarà usato dalla FED per introdurre la tempistica per il tapering. Questa è stata una sorpresa dovish e ha contribuito ad un improvviso arresto della tendenza all’apprezzamento del dollaro. |

|

| Grazie alla riunione del FOMC molte valute hanno potuto recuperare le perdite accumulate durante il mese. Nel G10 tutte le valute a basso rendimento hanno chiuso il mese con piccoli guadagni rispetto al dollaro: il franco svizzero ha guadagnato il 2%, mentre lo yen giapponese un più modesto +1,4%. Le commodity currencies non sono state abbastanza forti da recuperare completamente e hanno registrato perdite per tutto il mese: la corona norvegese è stata la peggiore (-2%) subito seguita dal dollaro australiano (-1,4%).

Per le valute dei mercati emergenti, l’inclinazione dovish del FOMC non è stata sufficiente per recuperare le perdite: la paura della crescita legata alla diffusione della variante Delta è rimasta il principale driver della loro price action. La valuta peggiore è stata il Peso cileno (-3,4%); il Real brasiliano ha registrato una perdita di oltre il 2%, anche se la Banca centrale brasiliana è già impegnata nel rialzo dei tassi. Anche il Rand sudafricano ha registrato una perdita del 2%: la rivolta seguita all’imprigionamento dell’ex presidente Zuma ha spaventato gli investitori internazionali. |

|

| MATERIE PRIME

Durante il mese di luglio il prezzo del petrolio è stato particolarmente volatile, risentendo delle difficili contrattazioni all’interno dell’OPEC+. Solo dopo due settimane dall’inizio dei negoziati, il 18 luglio i membri dell’OPEC+ hanno raggiunto un accordo, sui nuovi livelli di produzione di petrolio previsti dal 1° agosto. L’OPEC+ inietterà 400.000 barili al giorno ogni mese, aumentando la produzione totale di circa 2 milioni di barili al giorno, entro la fine dell’anno. Questi aumenti mensili continueranno anche l’anno prossimo, salvo revisioni, grazie all’estensione dell’intesa fra i produttori, oltre la scadenza prevista ad aprile 2022. La prossima riunione OPEC+ è ora fissata per il 1° settembre. La nuova ripartizione vede gli Emirati Arabi (con Iraq e Kuwait), autori dell’empasse di inizio mese, ottenere quote di produzione maggiori da maggio 2022 (anche Russia e Arabia Saudita aumenteranno le loro quote). Contestualmente, sono aumentati anche i prezzi deli metalli industriali e dell’oro. |

|

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la settimana prossima saranno pubblicati gli indici PMI relativi al mese di luglio sia per l’Area nel suo complesso sia per i singoli paesi;

- Stati Uniti: l’attenzione sarà rivolta al report sul mercato del lavoro relativo al mese di luglio. Inoltre, sarà pubblicato l’indice ISM manifatturiero e gli indici PMI di -Markit;

- Asia: la Cina pubblicherà le riserve valutarie e la bilancia commerciale.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.