La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: gli effetti indesiderati dei dazi USA

- Il commercio internazionale ha toccato in autunno un nuovo minimo

- Per scongiurare l’entrata in vigore degli ultimi dazi di dicembre, l’accordo “phase 1” dovrebbe essere annunciato prima del 15 dicembre

- Le elezioni presidenziali potrebbero essere impattate indirettamente dai dazi

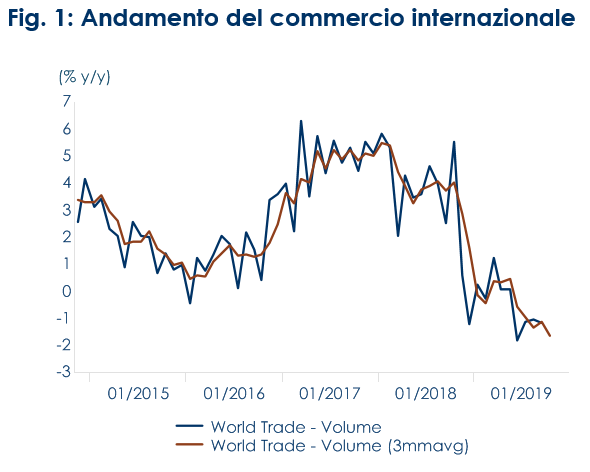

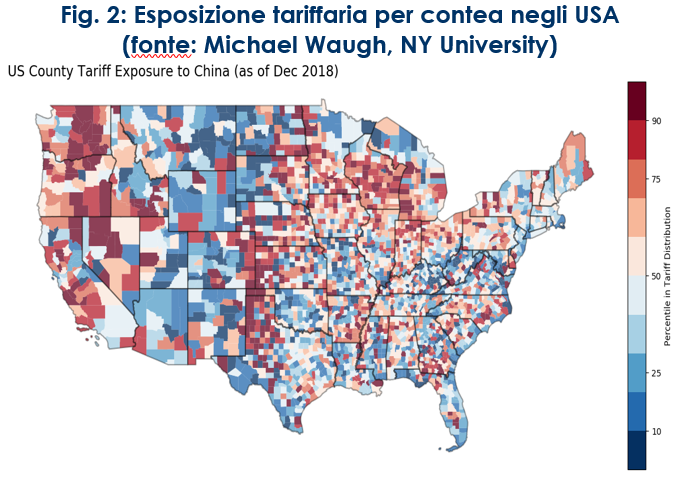

| Mentre i mercarti continuano a rincorrere tutte le notizie su contenuti e tempistiche del prossimo accordo “phase 1” tra USA e Cina, gli ultimi dati mostrano che il commercio internazionale ha toccato un nuovo minimo e non si intravede ancora un punto di svolta (Fig. 1). Infatti, secondo il CPB Netherlands Bureau, in settembre i volumi del commercio mondiale sono diminuiti dell’1,3% m/m, dopo un aumento dello 0,5% m/m in agosto. Il commercio mondiale è rimasto debole, registrando una contrazione dell’1,1% t/t ann. Notizie più confortanti arrivano dalle stime preliminari degli indici PMI di novembre, che mostrano ordini all’esportazione nei paesi sviluppati più forti rispetto ai valori di T3. Sarà importante monitorare i prossimi dati, ma soprattutto le trattative in corso tra Usa e Cina, mentre sembra per ora scongiurato il rischio dell’imposizione di dazi sul settore automobilistico europeo. Riteniamo che l’accordo “phase 1” verterà sulla possibilità di sgravi tariffari, mentre gli impegni di protezione della proprietà intellettuale, nonché il patto per evitare svalutazioni valutarie e l’ulteriore apertura del settore finanziario cinese dovrebbero rientrare in un accordo successivo. La data chiave resta quella del 15 dicembre, quando i nuovi dazi su ~$150B di merci cinesi dovrebbero entrare in vigore. Anche la Cina potrebbe voler ottenere qualcosa prima della Conferenza Economica sul lavoro, che terrà la seconda o terza settimana di dicembre. Resta importante per l’economia USA ridurre gli effetti indesiderati della trade war. Infatti, oltre al costo in termini di calo della fiducia sul comparto manifatturiero mondiale, i dazi USA sulle merci cinesi stanno penalizzando tutti i consumatori statunitensi attraverso prezzi più elevati e una riduzione della varietà di prodotti disponibili, ma stanno anche incidendo sul mercato del lavoro US, specialmente nelle contee produttrici dei beni colpiti dalle ritorsioni cinesi. Le ritorsioni tariffarie cinesi sulle esportazioni statunitensi colpiscono il reddito da lavoro e/o le opportunità di produzione degli agricoltori o dei lavoratori impegnati nell’agricoltura e nella produzione manifatturiera che la Cina ha preso di mira con i “dati di ritorsione”. A differenza degli effetti sui prezzi, che sono ampiamente distribuiti tra la popolazione statunitense, questo “canale del reddito da lavoro” è concentrato su quanti hanno avuto una posizione di vantaggio comparativo rispetto al mercato cinese e l’hanno perso a causa delle tariffe doganali. A causa della guerra commerciale questi stanno sopportando un peso elevato. Coerentemente con l’idea che gran parte delle ritorsioni tariffarie cinese si è concentrata sui prodotti agricoli, la figura 2 mostra che gran parte del Midwest USA e le aree ad alta intensità agricola di California, Oregon e Washington sono fortemente esposte alle ritorsioni cinesi. Uno studio della NY University mostra, infatti, che i nuovi dazi si stanno traducendo in una diversa distribuzione dei consumi: le contee dove i dazi pesano di più (in rosso nella figura 2) sono anche quelle che stanno sperimentando un calo da 2 a 5,5 pp nella crescita delle vendite di nuove auto, rispetto alle contee dove le tariffe stanno pesando meno. In sintesi, le contee più esposte ai “dazi di ritorsione” cinesi hanno visto ridursi la loro capacità di esportazione, con un effetto negativo diretto sul mercato del lavoro e conseguentemente sui consumi.

La domanda ora da porsi è quali saranno le conseguenze indesiderate, interne ed esterne, dei dazi USA. Ad oggi Blanchard, Bown e Davin Chor hanno dimostrato che i costi sul comparto agricoli della guerra doganale sono costati 5 seggi ai repubblicani nelle elezioni di Mid Term. I sussidi agricoli concessi da Trump nel 2018 non sembravano aver impedito la perdita dei seggi, nonostante l’effetto (medio) positivo stimato sul sostegno complessivo repubblicano. Questa differenza è coerente con il fatto che i pagamenti agricoli sono andati a una serie ristretta di contee rurali che già tendono a votare repubblicano.

|

|

| Fig. 1: Andamento del commercio internazionale

|

Fig. 2: Esposizione tariffaria per contea negli USA

(fonte: Michael Waugh, NY University)

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

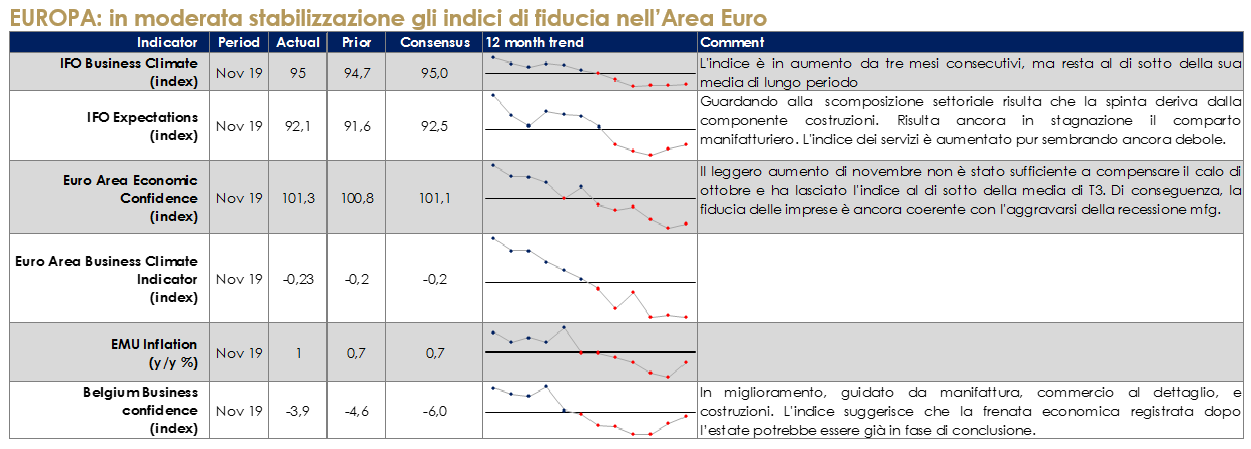

EUROPA: in moderata stabilizzazione gli indici di fiducia nell’Area Euro

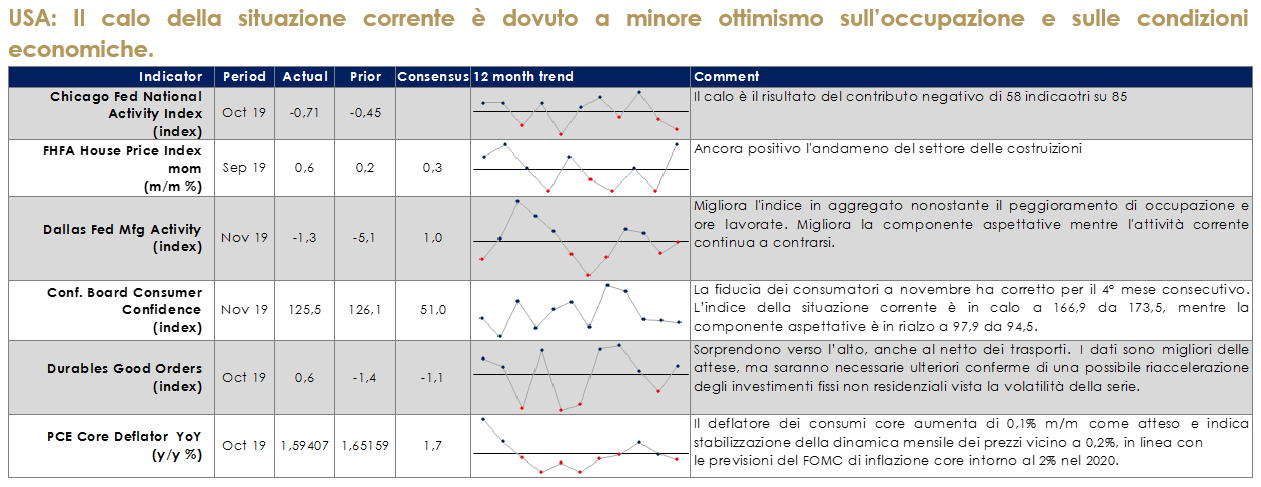

USA: Il calo della situazione corrente è dovuto a minore ottimismo sull’occupazione e sulle condizioni economiche.

L’ultimo Beige Book preparato dalla Federal Reserve in vista della riunione del FOMC di dicembre ha dichiarato che l’attività economica ha registrato una modesta espansione da ottobre a metà novembre, simile al ritmo di crescita registrato nel periodo di riferimento precedente. La maggior parte dei distretti ha registrato una crescita della spesa dei consumatori da stabile a moderatamente crescente, con aumenti delle vendite di auto e del turismo in diversi distretti. Qualche distretto segnala un’espansione della produzione rispetto al periodo precedente, ma la maggioranza continua ad essere in stagnazione. L’occupazione è in aumento contenuto, frenata dalla scarsità di manodopera disponibile. La crescita salariale moderata è proseguita nella maggior parte dei distretti, con l’intensificarsi delle pressioni salariali per le posizioni poco qualificate. Le menzioni dei dazi quale elemento di preoccupazione sono passate da 24 a 30. Il Beige Book non modifica il quadro di quasi stagnazione nel manifatturiero e moderato incremento dei consumi, senza pressioni inflazionistiche, restando coerente con la fase di pausa del sentiero dei tassi.

Inoltre in settimana è stata rivista al rialzo di due decimi la crescita del PIL di T3 a 2,1% dal precedente 1,9% t/t ann, con una revisione verso l’alto, concentrata sulla spesa in strutture delle imprese. I consumi aumentano di 2,9% t/t ann, dopo il 4,6% t/t ann di T2, gli investimenti fissi non residenziali sono in contrazione di -3% t/t ann e quelli residenziali segnano un rialzo di 5,1% t/t ann. Le scorte sottraggono 0,2 pp e il canale estero dà un contributo nullo alla crescita.

ASIA: calo marcato delle vendite al dettaglio in Giappone

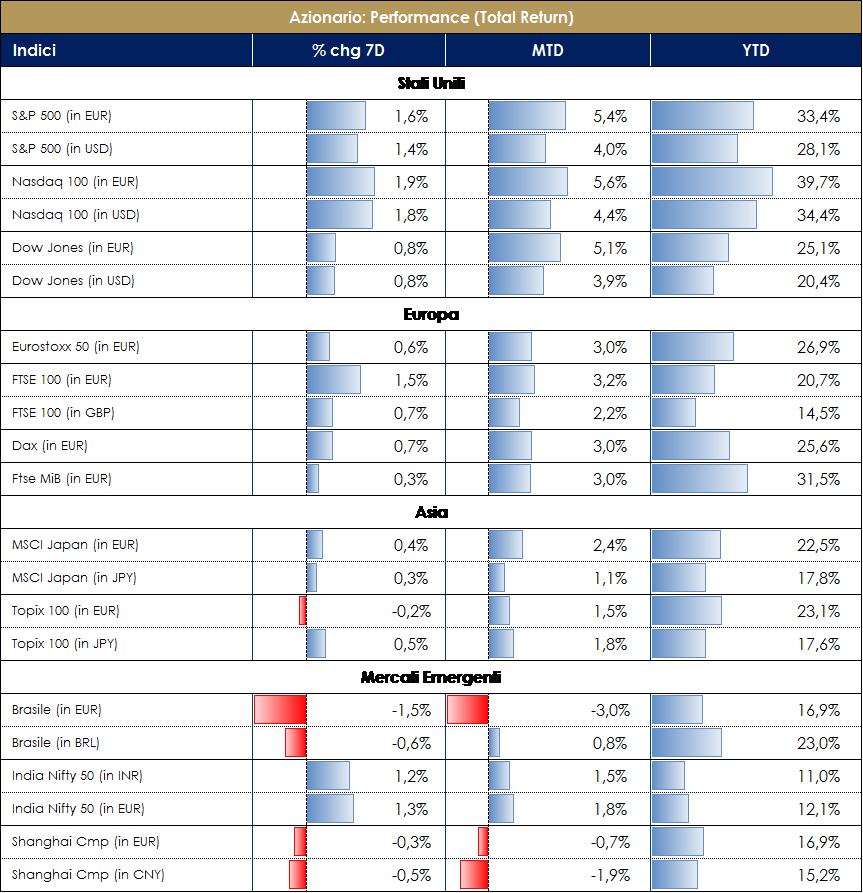

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 |

| MERCATI AZIONARI

Mercati positivi in settimana, con i listini USA che toccano, ancora, nuovi massimi. Nel corso della settimana l’indice Europeo SXXE ha registrato una performance positiva pari al +0,70%. I settori che hanno maggiormente contribuito positivamente alla performance sono ricollegabili a: HPC +3%, Utilities +2% ed HealthCare +2%; tra i settori che hanno contribuito negativamente troviamo invece Oil&Gas -2%, Banks -1% e Auto&Parts -1%. A livello di singoli titoli azionari i top performer sono stati Siemens Gamesa (Renew Energy Eq) +13%, Bank of Ireland (Banks) +8% e Moncler (Cons Discr) +7%, contro i worst performer Andritz (Ind Machinery) -8%, Atlantia (Infra Constr) -6% e Nokian Renkaat (Auto Parts) -6%. A livello nazionale, i titoli che hanno performato maggiormente nella settimana risultano essere: Moncler, Nexi, Amplifon e Ferragamo; contro Atlantia, Saipem, Poste Ita e Banco BPM. Per quanto riguarda il mercato MidSmallCap i titoli che hanno performato maggiormente nella settimana risultano essere: IMA, Brunello Cucinelli e Tinexta; contro Banca Generali, Credito Valtellinese e SESA. L’indice americano S&P500 ha registrato una performance settimanale pari a +1,20%. I settori che hanno maggiormente contribuito a tale performance sono riconducibili a: Comp&Elect +12%, Leisure Prdt +6% e Hotel&Res +5%; tra i settori negativi della settimana troviamo invece Alt Carriers -4%, Gen Merchandise Stores -4% e Brewers -4%. A livello di singoli titoli azionari i top performer sono stati Under Armour (Cons Discr) +12%, Best Buy Co (Cons Elec & Appl Stores) e Mylan (Generic Pharma) contro i worst performer Dollar Tree (Mass Merchants) -16%, Hewlett Packard (Computer Hardware) e Dish Network (Cable & Satellite). A cura del team Core Equity Value |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. |

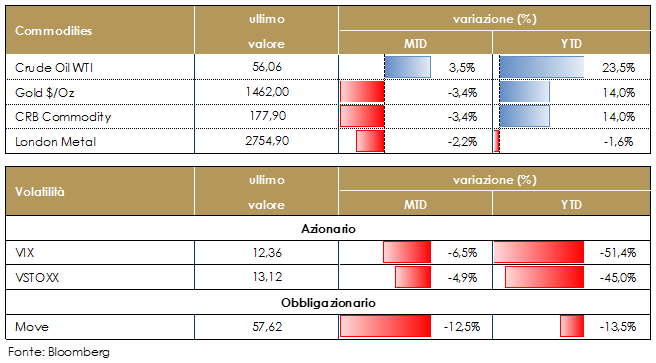

| MATERIE PRIME E VOLATILITA’

Materie prime relativamente stabili nel corso della settimana, con il prezzo del WTI attorno ai 58$ e del Brent a 63.5$; oro attorno a 1456$. A una settimana dal vertice dell’OPEC che si riunirà a Vienna per decidere ulteriori tagli alla produzione, anche il mercato petrolifero sembrerebbe essere impattato dalla guerra commerciale USA-Cina. Persiste scetticismo su questa decisione dell’OPEC perché l’offerta sembrerebbe essere già in calo (per effetto del calo dell’offerta shale oil da parte degli USA). Questo aspetto sembrerebbe essere confermato dalla backwardation della curva (i.e. il brent a breve costa più di quello a lunga, ossia la situazione opposta di quella che ci sarebbe in presenza di eccesso di offerta). La volatilità sull’azionario continua ad essere estremamente ridotta. |

|

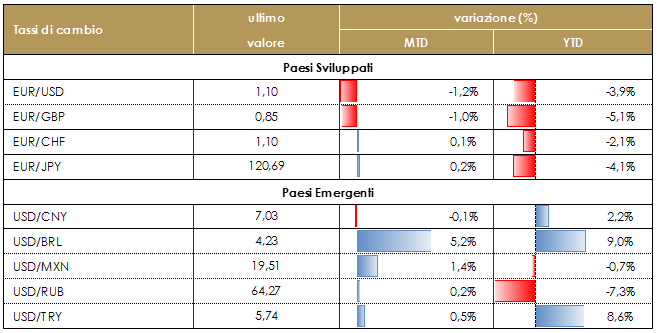

| TASSI DI CAMBIO

Nel corso degli ultimi giorni euro in indebolimento contro USD e GBP e in rafforzamento verso JPY e CHF. Da metà agosto l’euro trade weighted si è indebolito di oltre il 3% e da inizio 2018 oramai del 7% circa. Continuano a gravare una maggior incertezza geopolitica e una più elevata esposizione e sofferenza dell’Area Euro verso le altre aree. Ci stiamo avvicinando ai prossimi meeting delle banche centrali e quindi al primo intervento della Lagarde e dicembre vedrà, in Europa, anche le elezioni UK. |

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 |

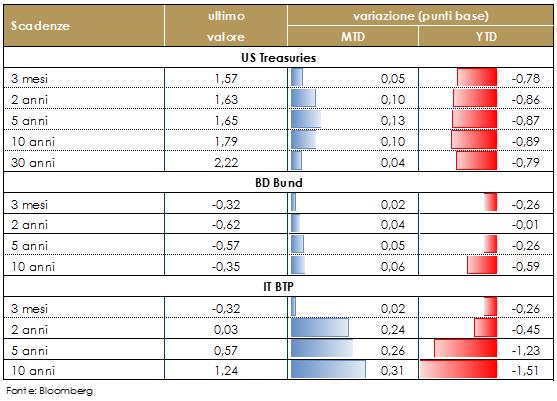

| MERCATI DEI TITOLI GOVERNATIVI

Relativamente stabili nell’ultimo mese i rendimenti governativi dei principali paesi sviluppati, dopo l’aumento registrato da inizio di T4 sulla scia dell’aumento del term premium in funzione di un moderato miglioramento dei dati economici, dell’allentamento monetario della Fed e della diminuzione delle tensioni commerciali USA-Cina.Durante il discorso di questa settimana, il Governatore J. Powell ha confermato che l’attuale stance della politica monetaria probabilmente rimarrà “appropriata fino a quando le nuove informazioni saranno coerenti con lo scenario” del FOMC, ribadendo l’impegno ad attuare modifiche in caso di cambiamento “significativo” dello scenario. Ci attendiamo che la Fed non modifichi la propria strategia nella riunione di dicembre. In Giappone, il governatore della BoJ Kuroda ha ribadito che la politica monetaria resterà accomodante mentre l’economia rimane in espansione e l’inflazione aumenterà gradualmente verso il 2%, I rischi restano rivolti verso il basso e hanno origine al di fuori dell’economia Giapponese. |

PERFORMANCE DEI TITOLI DI STATO

VIEW STRATEGICA Governativo US: il ciclo economico è positivo ma mostra segni di rallentamento La FED ha ridotto il tasso di riferimento di 25 punti base tre volte (a fine luglio, a metà settembre e ottobre ). Governativo Euro: in settembre, nell’Area Euro prima di passare la mano a Christine Lagarde, Mario Draghi ha voluto “blindare” la politica monetaria della BCE, annunciando o un pacchetto completo di misure espansive, comprendente un taglio di 10 pb del tasso sui depositi, un QE aperto, una forward guidance rafforzata, condizioni più favorevoli per il TLTRO III e un sistema di riserve differenziate. |

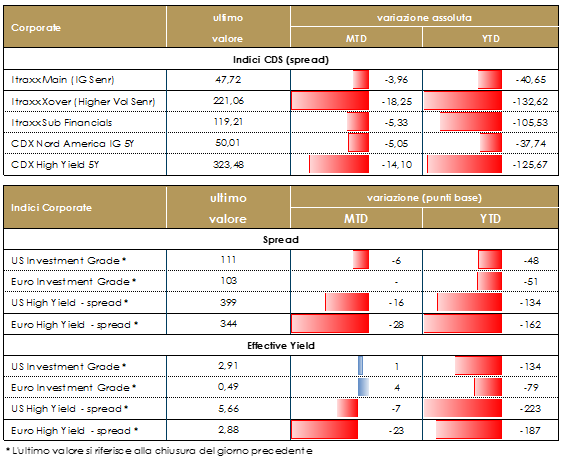

| MERCATI DEI TITOLI CORPORATE

Nella settimana trascorsa il mercato corporate ha ripreso il trend bullish con alcune sedute spumeggianti ed altre più tranquille in cui è prevalso il clima prefestivo.La settimana si e’ chiusa con gli Indici CDS in forte contrazione -13bp su Itraxx Xover (Hy) (222 da 235) e -7bp su Sub Fin a 122, piu’ contenuto su Itraxx Main (IG) -2 a 48 da 50; stessa dinamicain US, con IG (-2) e HY (-14) nella settimana corta in considerazione del giorno del Ringrazioamento e della mezzagiornata di oggi con il Black Friday a tenere banco. Sul mercato primario segnaliamo alcune emissioni in un mercato che inizia a rallentare per il prossimo periodo festivo. Su Banking senior preferred hanno emesso Intesa Sanpaolo (BBB 750Mio 5y 0.75%), Bpce sa (A+ 500Mio 5y 0.125%), Commerzbank (A- 500Mio 7y 0.5%) mentre Senior non preferred per Bnp paribas (A+ 750Mio Sr Non Preferred 6y 0.5%).Più attivo il corporate investment grade dove si è vista anche la presenza della BCE che ha ripreso il programma di acquisti, multitranche per Stryker (A- Senior 850Mio 5y 0.25%, 800Mio 9y 0.75%, 750Mio 12y 1%) e Servicios medio ambiente (BBB- Senior 600M 5y 0.815% 500M 7y 1.661%) mentre singole emissioni per Chorus (BBB 300Mio Sr Unsecured 7y 0.875%), Tesco (BBB- 750Mio Sr Unsecured 6y 0.875%), Arkema (BBB+ 500Mio Sr Unsecured 10y 0.75%), Deutsche Telekom (BBB+ 600Mio Sr Unsecured 30y 1.75%), Gas Networks Ireland (A- 300Mio Sr Unsecured 5y 0.125%), RAI (BBB- 300Mio Sr Unsecured 5y 1.375%), Merlin (BBB 500Mio Sr Unsecured 15y 1.875%). Su Hybrid Corporate due emissioni con buyback di precedenti emissioni nel settore Utilities, Orsted a/s (BB+ 600Mio Subordinated Perp nc 8y 1.75%) e Electricite de France (BBB 500Mio Sub Perp nc 8y 3%). Su Not Rated e HY emisisoni per Tamburi (NR 300Mio Sr Unsecured 5y 2.5%) e Wepa (BB- 350Mio Senior 8y 2.875%). A cura del team obbligazionario di Mediobanca SGR |

PERFORMANCE DEI TITOLI CORPORATE

VIEW STRATEGICA Corporate IG: l’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: la correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

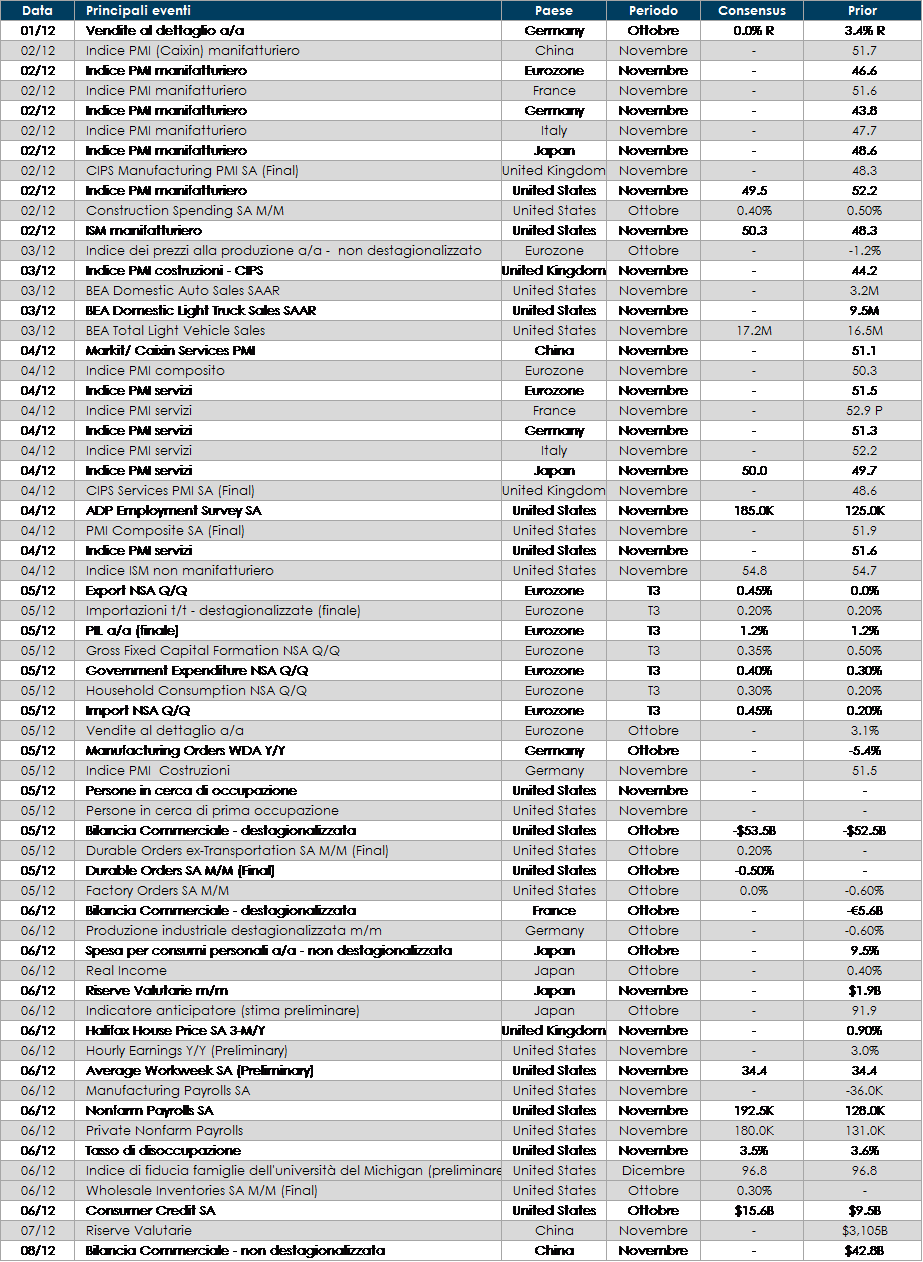

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: saranno pubblicati le stime finali degli indici PMI e del PIL relativo a T3 per l’intera Area Euro

- Stati Uniti: in settimana saranno pubblicati sia il dato relativo all0indice ISM manifatturiero del mese di novembre anche i dati relativi al mercato del lavoro

- Asia: saranno pubblicate le riserve valutarie in Cina e la spesa per consumi in Giappone

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.