La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il commercio internazionale continua a contrarsi stretto tra pandemia e il conflitto sino-americano

- Il commercio internazionale ha subito una profonda frenata nel primi mesi dell’anno a causa delle misure di contenimento della pandemia

- Il punto di minimo sembra ora alle nostre spalle ma la dinamica futura resterà modesta ed inferiore ai parametri storici.

- Aumentano i rischi di una nuova escalation delle tensioni commerciali usa Cina.

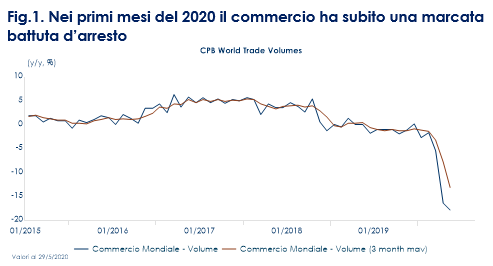

| La natura sincronizzata dell’attuale recessione ha amplificato il rallentamento del commercio internazionale in atto dagli inizi del 2018. Nei primi cinque mesi di quest’anno il commercio ha subito una brusca battuta d’arresto a causa della debolezza della domanda, del crollo del turismo transfrontaliero e delle dislocazioni dell’offerta legate alle misure di contenimento (aggravate in alcuni casi da restrizioni commerciali). Dopo la contrazione record di aprile (-12% m/m), i volumi sono diminuiti in maggio di un ulteriore 1,1% (FIg.1) portando, così, la variazione trimestrale su base annua a – 13,1%, il calo più marcato dal 2009. Con l’arrivo dell’estate i dati delle serie anticipatrici segnalano una timida ripresa: le stime preliminari degli indici PMI di luglio mostrano un aumento dell’indice dei nuovi ordini manifatturieri dei mesi di luglio pari a 46,8 – in aumento rispetto al -42,7 di giugno, mentre le esportazioni della Corea per i primi 20 giorni di luglio (in termini corretti per i giorni lavorativi )hanno mostrato un ulteriore recupero, passando ad un calo del 7.1% a/a dalla contrazione più consistente del 16,7% a giugno.(Fig.2)

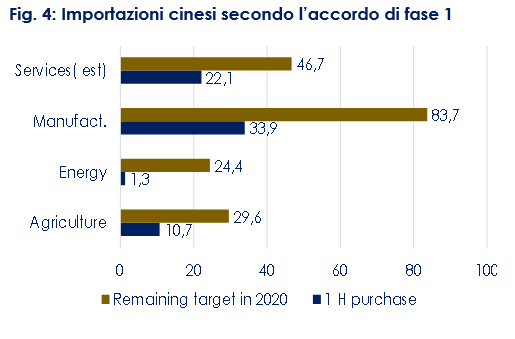

Tuttavia, la dinamica del commercio internazionale resterà comunque molto debole, risentendo dell’effetto congiunto delle misure di contenimento della pandemia e delle “mai veramente sopite” tensioni commerciali tra USA e Cina. Lato pandemia persistono rischi al ribasso: la domanda aggregata è vulnerabile a una recrudescenza del virus e all’aumento del risparmio precauzionale di famiglie e imprese, mentre la desincronizzazione tra economie sta causando problemi ai canali commerciali e alle catene globali del valore. Lato tensioni USA-Cina appare sempre con più evidenza la fragilità dell’accordo di Fase uno. Anche se i mercati finanziari sembrano attualmente desensibilizzati al conflitto sino-americano, di fatto il presidente degli Stati Uniti Trump non ha mai interrotto la sua guerra commerciale con Pechino, volta a realizzare un “disaccoppiamento completo” tra le due economie con conseguente sdoppiamento di filiere tecnologiche e economico-commerciali. Si pensi alla recente escalation che ha portato alla chiusura reciproca dei consolati di Houston e Chengdu, la prima dopo la normalizzazione delle relazioni nel 1971. Il rischio ora è che l’accordo di fase uno tra Stati Uniti e Cina possa scricchiolare prima delle elezioni presidenziali di novembre. Anche perché dai dati risulta che l’epidemia di coronavirus e la contrazione del primo trimestre dell’economia cinese hanno rallentato i progressi verso il raggiungimento dell’obiettivo e che la Cina è indietro rispetto al ritmo delle importazioni dagli Stati Uniti necessarie per rispettare i termini dell’accordo (Figg. 3 e 4) – Fonte Peterson Institute for International Economics). Alla fine del primo semestre, le stime hanno mostrato che la Cina ha acquistato circa il 23% dell’obiettivo di acquisto totale di oltre 170 miliardi di dollari di merci nel 2020. Questo significa che la Cina deve acquistare ancora circa 130 miliardi di dollari nel resto dell’anno per rispettare l’accordo firmato a gennaio. Ad agosto (anche se non è ancora stata resa nota la data) i funzionari cinesi e statunitensi si incontreranno per discutere i progressi dell’accordo di fase uno. Questa resta potenzialmente, anche in vista delle elezioni, un’occasione in cui l’amministrazione Trump potrebbe tornare a minacciare un nuovo aumento dei dazi, mettendo fine alla tregua di gennaio e aumentando l’incertezza internazionale. Se poi a novembre Trump sarà rieletto, una continua escalation di tensioni tornerà a limitare ulteriormente il ritmo di miglioramento del commercio mondiale.

A cura di Teresa Sardena, Mediobanca SGR |

Fig.1. Nei primi mesi del 2020 il commercio ha subito una marcata battuta d’arresto

Fig. 4: Importazioni cinesi secondo l’accordo di fase 1

|

SETTIMANA TRASCORSA

EUROPA: brusco crollo del PIL in T2

La recessione è stata grave quanto previsto; la ripresa sarà lenta. Il PIL di T2 dell’Area euro nel suo complesso a è sceso del 12,1% contro il 12,0% del consenso e del precedente calo in T1 pari a – 3,6%. Il calo trimestrale è il più basso da quando sono disponibili i dati (1995) e riflette l’impatto delle misure di blocco dei coronavirus in Europa che sono state attuate a marzo e applicate per oltre la metà del secondo trimestre. In termini di letture nazionali, il PIL tedesco ha subito una contrazione del 10,1%, quello francese del 13,8%, quello italiano del 12,4% e quello spagnolo del 18,5%. In Italia il forte calo del PIL in T2 ha riportato l’economia alle sue dimensioni all’inizio degli anni Novanta, sebbene i dati più recenti mostrano che dopo il crollo di aprile l’economia è cresciuta abbastanza rapidamente nei mesi di maggio e giugno. In Germania Il calo è il più ampio dall’inizio delle rilevazioni trimestrali nel 1970 e ben più importante del -4,7% t/t registrato nei primi tre mesi del 2009, durante la crisi finanziaria. L’ufficio di statistica tedesco non ha reso nota la scomposizione per componenti ma secondo l’ufficio statistico ci sono state ampie contrazioni diffuse ad esportazioni e importazioni, consumi privati e investimenti delle imprese a fronte di una crescita dei consumi pubblici. Secondo il nostro indicatore di business cycle, il mese di aprile dovrebbe essere stato il punto di minimo del ciclo mentre i primi dati relativi a maggio e giugno puntano verso un iniziale rimbalzo.

ASIA: gli indici PMI in Cina si confermano sopra la soglia di espansione

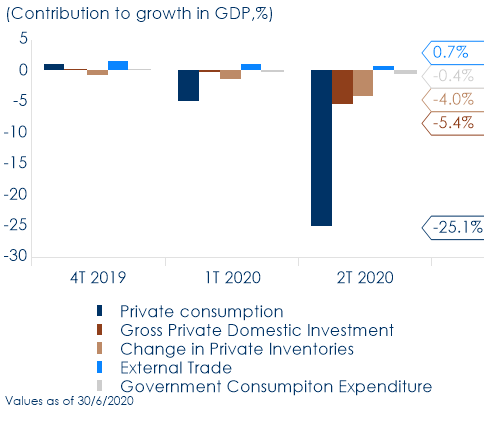

USA: in T2 si è registrata una contrazione del PIL di 32,9% t/t

| La stima preliminare del PIL di T2 registra una variazione di -32,9% t/t ann. (-9,5% a/a) la più ampia nella storia della serie storica, dopo -5% t/t ann. di T1. Il crollo del PIL è stato guidato da contrazioni massicce dei consumi di -34,6% t/t ann., degli investimenti fissi non residenziali di -27% t/t ann. e degli investimenti residenziali di -38,7% t/t ann. Le scorte forniscono un contributo negativo di -0,4 pp, mentre il canale estero sorprende con un contributo di +0,7 pp, dovuto alla prevalenza del calo del volume delle importazioni (-53,4% t/t ann.) rispetto a quello dell’export (-64,8% t/t ann.). La flessione dei consumi guida il crollo record del PIL, con riduzioni massicce non solo nei comparti dei beni durevoli e non durevoli, ma anche nei servizi, per via della chiusura delle attività. I dati mensili già pubblicati hanno segnalato che il crollo dei consumi è concentrato all’inizio del trimestre, con una svolta significativa già in atto a partire da maggio. Le vendite di auto sono già tornate su livelli pre-pandemia e le vendite al dettaglio sono poco al di sotto dei livelli registrati a febbraio. | Fig.5: PIL e principali componenti

|

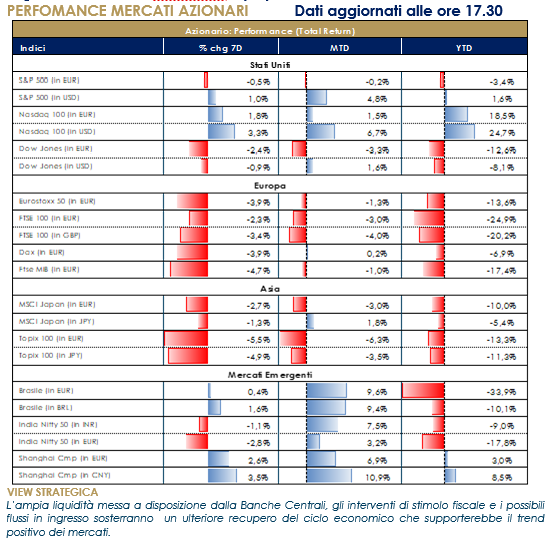

| PERFORMANCE DEI MERCATIMERCATI AZIONARI

Settimana ricca di dati essendo entrati nel pieno della reporting season con il 50% delle società che hanno riportato i loro risultati per il 2Q sia in Europa sia in USA e circa un quarto in Giappone. In generale vi è stata una contrazione degli EPS per il secondo trimestre di fila (-34% la crescita y/y in USA e -23% in Europa) ma, in ogni caso, abbiamo assistito a sorprese positive viste le bassissime aspettative di consensus. In USA l’84% dell’S&P500 ha battuto le stime di EPS e la crescita di EPS a -34% yoy ha sorpreso in positivo del 17% con topline growth a -10% y/y; Energy e Industrial i settori negativamente impattati mentre Tecnologici e Difensivi i migliori in termini di risultati vs aspettative. In Europa il 63% dell’EuroStoxx600 ha battuto le stime di EPS (crescita corrente a -23% y/y); settori più ciclici, Financials ed Energy deludenti contro invece le sorprese positive arrivate fronte Tech. Nella notte di ieri abbiamo assistito per l’ennesima volta al solito spettacolo “Tech mania” con Apple, Facebook, Amazon e Google (seppur leggermente meno entusiasmante quest’ultima) riportare numeri maggiori vs aspettative…über alles! Nella giornata di giovedì si è verificato un crollo delle borse europee (ribassi superiori al 3%) causa incremento generalizzato dei nuovi contagi da coronavirus i quali hanno letteralmente allarmato gli investitori sulle possibili conseguenze economiche e ripercussioni reali (negli Stati Uniti ci sono stati 1400 morti da covid19 nella stessa giornata, il numero peggiore da oltre due mesi). Fronte dati macro, vi è stata la pubblicazione dei dati molto negativi del PIL di T2 sia in Usa sia nell’Area Euro. BCE estremamente prudente nel chiedere alle Banche di posticipare la distribuzione dei dividendi almeno fino a gennaio 2021 ed essere cauti sulle remunerazioni variabili. FED dovish, disposta a tutto (whatever it takes?!?) pur di raggiungere gli obiettivi di politica monetaria e fornire stimoli a sostegno dell’economia con riferimenti allo stimolo fiscale. Ad infierire su un mercato già abbastanza agonizzante e tenuto in vita dalle sole macchine artificiali delle Banche Centrali ci si è messo il solito Mr. Donald Trump che attraverso un tweet ha proposto di rinviare le elezioni americane fino a quando non sarà possibile votare in sicurezza, temendo risultati falsati. McConnell ha poi dichiarato che la data non verrà spostata. In termini di performance, SXXE negativo a -3,30% con Real Estate, Travel&Leisure e Retail best sectors contro Banks, Auto&Parts e BasicResources (-8%). A livello di single names, Amplifon (+11%), Nokia e Altice best performer contro Renault (-20%), Banco BBVA e Banco Santander (-14%) i worst. In Italia, FTSE MIB -4% con Amplifon, Italgas e Campari (+4,5%) i top performer contro Saipem (-18%), Tenaris (-12,70%) ed ENI (-10%) i worst; FTSE MidCap meglio a -1,80% trainato da IMA (+14%), Reno de Medici, Datalogic (+12%) e De’Longhi e affossato da WeBuild (-21%), Fiera Milano e Autogrill (-16%). S&P500 in recupero a +0,60% sostenuto dai settori ServLogistics, Healthcare e Semiconductors. Nonostante l’intensificarsi delle preoccupazioni circa l’economia, il Nasdaq Composite è salito di quasi il 20% da inizio anno (+3% questa settimana), e del 40% dal suo minimo di marzo…tutto il resto sembra non contar più nulla. La domanda sorge spontanea, ma in futuro ci vestiremo, guideremo, voleremo e mangeremo FAANG? Ad ogni modo, il mercato ha sempre ragione. A cura del team Core Equity Value di Mediobanca SGR PERFORMANCE MERCATI AZIONARI Dati aggiornati alle ore 17.30 del 31 luglio 2020

VIEW STRATEGICA L’ampia liquidità messa a disposizione dalla Banche Centrali, gli interventi di stimolo fiscale e i possibili flussi in ingresso sosterranno un ulteriore recupero del ciclo economico che supporterebbe il trend positivo dei mercati. |

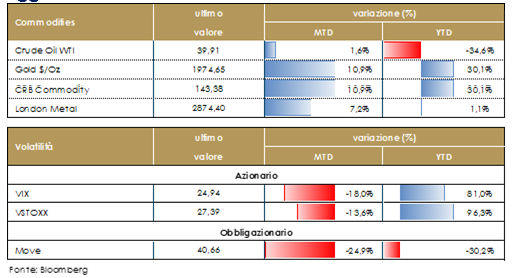

MATERIE PRIME E VOLATILITA’

L’evoluzione della pandemia condizione l’appetito al rischio degli investitori e resta un driver importate dei prezzi delle materie prime. Continua il rafforzamento dell’oro mentre risulta più volatile l’argento, che chiude la settimana consolidando i recenti guadagni. Così l’oro ha superato il suo precedente record del 2011 e l’argento ha raggiunto i massimi dell’aprile 2013. La forza recente ha corrisposto alla debolezza del dollaro, in un contesto di aspettative che la politica della Fed rimarrà accomodante ancora per molto tempo. I massicci stimoli fiscali globali, i tassi reali negativi negli USA, le tensioni geopolitiche, sostengono i due metalli preziosi. Le crescenti aspettative di inflazione sono anche alla base del sentiment nei confronti dell’oro, con le break-even inflation a 10 anni salite a 1,5% dal minimo dello 0,55% di marzo. Il prezzo del petrolio risentono dell’elevato clima di avversione al rischio e di incertezza sulla congiuntura economica dovuto all’aumento dei contagi in molti paesi. L’eventualità che si possano verificare nuove misure restrittive spinge gli operatori a temere una contrazione ulteriore della domanda di greggio, nonostante l’inattesa flessione delle scorte statunitensi di questa settimana abbia fatto pensare a un maggior utilizzo. Dati aggiornati alle ore 17.30 del 31 luglio 2020

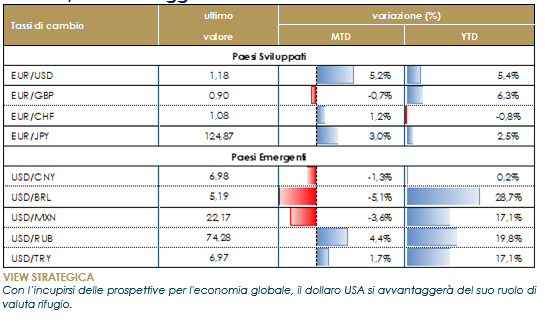

TASSI DI CAMBIO Continua l’indebolimento del dollaro. Il movimento delle ultime settimane è stato guidato da tre fattori, interconnessi con l’aumento dei nuovi contagi negli USA. L’aumento dei contagi ha infatti portato ad una revisione al ribasso del differenziale delle aspettative di crescita degli USA rispetto alle altre aree geografiche, ad una parziale inversione dei flussi safe haven di cui il dollaro aveva beneficiato, dallo scoppiare della pandemia e non in ultimo la revisione della aspettative sui prossimi rialzi dei tassi da parte della Fed. I mercati ora prezzano tassi bassi fino al 2025. Conseguentemente, questa settimana, l’euro si è apprezzato nei confronti del dollaro statunitense, salendo sopra 1.18 €/$. Il movimento è stato rafforzato dalla cautela emersa dalla riunione del FOMC e dal marcato dato negativo registrato dal PIL USA inT2. Lo yen si è rafforzato ulteriormente contro dollaro mentre si è indebolito contro euro per la maggior forza dell’EUR/USD. Dati aggiornati alle ore 17.30 del 31 luglio 2020

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

MERCATI DEI TITOLI GOVERNATIVI Sul mercato dei titoli governativi dell’Area Euro prevale il clima di bassa volatilità e poca liquidità. A livello di singolo paese la Germania sovraperforma i peers questa settimana, con il rendimento del decennale tedesco in discesa di circa 10bps rispetto a venerdì scorso. Il movimento è frutto soprattutto del clima di risk-off sui mercati, che porta gli investitori a rifugiarsi su scadenze più lunghe dei safe assets, sulla scia dell’attuale incertezza e di prospettive di crescita rinviate più in là nel tempo.Negli Stati Uniti il contemporaneo calo dei rendimenti dei titoli governativi e l’aumento delle breakevens inflation è coerente con il marcato stimolo monetario e con l’atteggiamento ultra-dovish della FED. Come atteso, nella riunione di politica monetaria di mercoledì, il FOMC non ha modificato la propria stance di politica monetaria (tassi, acquisti di titoli e forward guidance invariati), seppur siano stati apportati marginali (o cosmetici) cambiamenti alla dichiarazione iniziale, legando l’evoluzione dello scenario economico all’evoluzione della pandemia. L’atteggiamento della FED resta ampiamente accomodante: la Banca Centrale Statunitense si impegna ad utilizzare “la sua gamma completa di strumenti”, per “tutto il tempo necessario”. Powell ha anche sottolineato che gli investitori non dovrebbero “cercare nelle parole dell’autorità monetaria segnali di riduzione delle facilities in essere per un periodo di tempo molto lungo”. La Fed sembra fiduciosa che i mercati comprendano la sua funzione di reazione e accettino che i tassi resteranno per un periodo di tempo molto lungo. Il presidente Powell è stato chiaro sul fatto che la Fed non sta nemmeno pensando di alzare i tassi. Il primo rialzo completo è prezzato solo nel 2025. PERFORMANCE DEI TITOLI DI STATO Dati aggiornati alle 17.30 del 31 luglio 2020

Governativo US Il massiccio intervento di politica monetaria espansiva della Fed ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale.. Governativo Euro Nonostante l’allentamento monetario, non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi in particolare delle emissioni tripla A. |

MERCATI DEI TITOLI CORPORATE

Una settimana a due fasi per il credito, negativa in Europa, più positiva negli Stati Uniti, sostanzialmente per l’effetto delle trimestrali e del rinnovato supporto della Fed, in una settimana dove sui mercati l’evento più rilevante è comunque arrivato dal mercato dei cambi con il dollaro in sostanziale indebolimento. Gli indici CDS di cui riportiamo settimanalmente Itraxx Xover e CDX HY rispettivamente su Europa e US, hanno fatto segnare +28 in Europa e -22 negli Stati Uniti. Più in linea gli indici IG con CDX unchanged e Main in allargamento di 2bp. Maggiormente sotto pressione il mercato secondario con la liquidità del mercato in relativa diminuzione dato il periodo estivo. Tecnicamente il mercato è fragile e si assiste ad una presa di profitto sul movimento dell’ultimo periodo.Il mercato primario è entrato in clima estivo con poche emissioni tra cui segnaliamo il tap di Faurecia e una doppia tranche di State Grid (6y e 12y). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE Dati aggiornati alle 17.30 del 31 luglio 2020

VIEW STRATEGICA Corporate IG: l’easing monetario potrebbe sostenere ulteriormente l’asset class da preferire, soprattutto in Europa, rispetto al segmento più speculativo (high yield) e a quello governativo in quanto presenta un profilo rischio/rendimento i più interessante in questa fase di difficile previsione dell’evolversi dei rischi di scenario. Corporate HY: nonostante un ulteriore deterioramento dello scenario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default, l’entità delle politiche monetarie e fiscali si configurano come possibili elementi di stabilizzazione.

|

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la settimana prossima saranno resi noti i dati relativi agli indici PMI in Francia, Germania, Italia, Spagna e nell’Area Euro nel suo complesso. Sul fronte dell’offerta, Francia e Italia comunicheranno l’andamento della produzione industriale. Invece, in Germania si conoscerà il livello di ordinativi delle imprese. Guardando al mondo del lavoro, la Spagna comunicherà la variazione dei disoccupati. In UK si avrà il meeting di politica monetaria della Bank of England che non dovrebbe riservare novità di rilievo.

- Stati Uniti: come ogni prima settimana del mese saranno resi noti i dati sul mercato del lavoro per il mese precedente (luglio) e la rilevazione dell’indice ISM manifatturiero. Inoltre, si rileveranno gli ordinativi industriali e quelli di beni durevoli, assieme alle scorte all’ingrosso. Si conoscerà poi il livello della spesa in costruzioni, così come quello delle richieste di mutui.

- Asia: Cina e Giappone renderanno gli indici PMI manifatturieri PMI. Il Giappone, inoltre, comunicherà l’andamento del PIL di T2 2020, assieme al deflatore del PIL, come misura dell’inflazione nel paese. La Cina renderà noto il livello della bilancia commerciale e l’andamento delle sue due componenti (importazioni ed esportazioni).

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.