La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: L’inflazione dell’Area Euro prossima al 6%

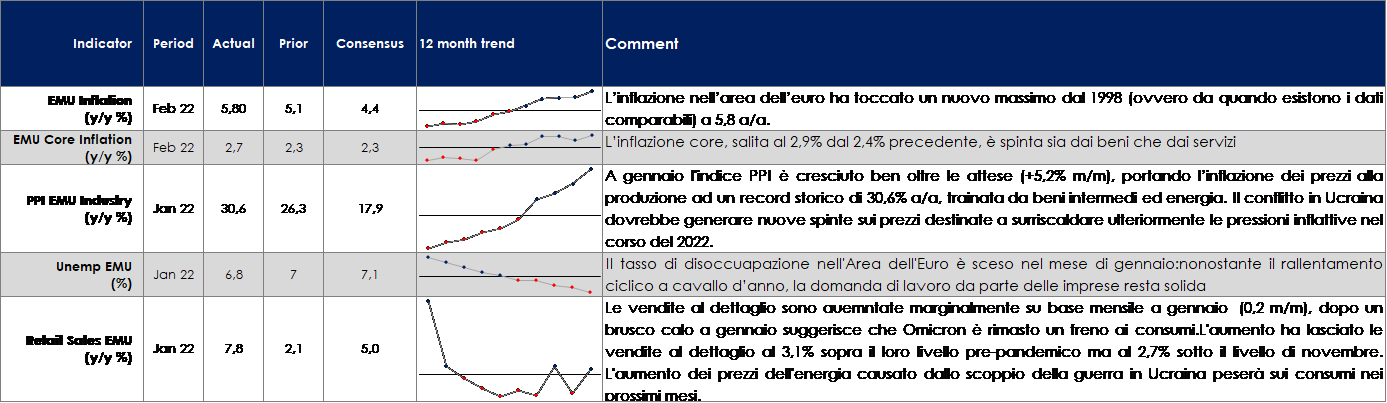

In febbraio la stima preliminare dell’inflazione Area Euro ha toccato un nuovo massimo a 5.8% a/a, a fronte di un aumento del 2.7% a/a dell’inflazione core, vanificando così l’indicazione circolata a gennaio di un prossimo ritracciamento. I prezzi dell’energia e dei prodotti alimentari sono rimasti i driver principali (con la componente energy salita al XXX), benché si inizi a registrare un aumento della pressione sui beni di base.

| La trasmissione dei prezzi inizia ad essere diffusa alle diverse componenti dell’indice dei prezzi, come evidenziato dalla heatmap delle variazioni mensili delle diverse componenti (Fig.3).

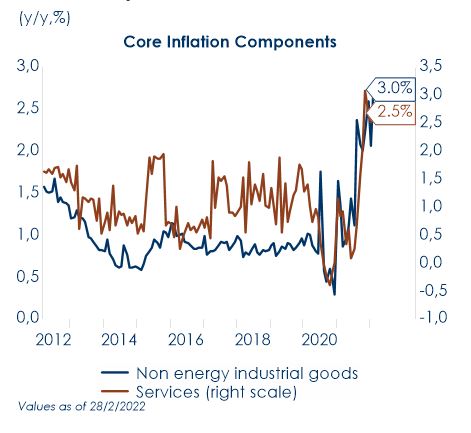

L’inflazione dei beni manufatti ex-energia è passata al 3%, rispetto al 2,1% di gennaio, segnalando pressioni alimentate sia da una domanda elevata che da un’offerta frenata da colli di bottiglia. Con il nuovo anno le imprese stanno aggiornando i propri listini e trasferendo a valle l’aumento dei costi di produzione, come mostra la variazione mensile pari a 0,7% m/m registrata dalla componente dei beni industriali non energetici. La componente dei servizi è salita del 2,5% (dal 2,3% precedente). Gli aumenti osservati nel settore (0.4% m/m) sono in buona parte imputabili ad aggiustamenti legati alle misure di contenimento pandemico. Riteniamo che sia poco probabile che questi si traducano in un’accelerazione più marcata e continua, a meno di una futura accelerazione dei salari, non ancora ravvisabile nei dati. Ora la crisi Ucraina ha innescato un nuovo shock inflattivo nei prezzi delle materie prime, non solo energetiche (Gas naturale europeo +120%, grano +30%, petrolio greggio +20%). Ci aspettiamo un’ulteriore pressione a breve termine sui prezzi dell’energia e dei generi alimentari, e ulteriori aumenti dei costi dei fattori di produzione legati a interruzioni delle catene di fornitura a causa del conflitto e delle misure politiche associate, che dovrebbero ripercuotersi sui prezzi dei beni di base. Le ultime survey e gli indicatori anticipatori suggeriscono che le pressioni sui prezzi restano estremamente forti: sia l’inflazione headline che quella core resteranno al di sopra dell’obiettivo del 2% fino all’anno prossimo. Il dato pubblicato questa settimana entrerà nell’aggiornamento delle nuove previsioni di crescita e ed inflazione della BCE, che saranno rese note giovedì prossimo durante la conferenza stampa che seguirà la riunione del Consiglio Direttivo. Philip Lane, capo economista della BCE, ha segnalato che la scadenza per la chiusura delle analisi delle staff projections è stata prorogata per consentire l’inclusione dei dati di inflazione di febbraio e gli effetti prodotti dalle tensioni in Ucraina e ha, inoltre, ricordato che “nel caso di uno shock avverso dell’offerta, l’orizzonte in cui l’inflazione ritorna al livello obiettivo potrebbe essere allungato, per evitare cadute pronunciate dell’attività economica e dell’occupazione”. Allo stesso tempo, però, la BCE dovrà vigilare per evitare che si creino aspettative di inflazione eccessive, e che aggiustamenti una tantum nei livelli dei prezzi e dei costi si trasformino in inflazione permanente. La pubblicazione delle previsioni di crescita inflazione e la possibile svolta prudente saranno i due elementi da monitorare nella riunione della prossima settimana.

|

Fig.1: Con il nuovo anno le imprese stanno aggiornando i listini e trasferendo a valle l’aumento dei costi di produzione

Fig.2: Entrambe le componenti dell’inflazione core restano sopra il 2%, vanificando l’attesa di un loro rapido ritracciamento

|

| Fig. 3: L’aumento di febbraio è stato ampio, con un aumento dell’inflazione in tutte le principali categorie

|

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

EUROPA: l’inflazione dell’Area Euro prossima al 6%

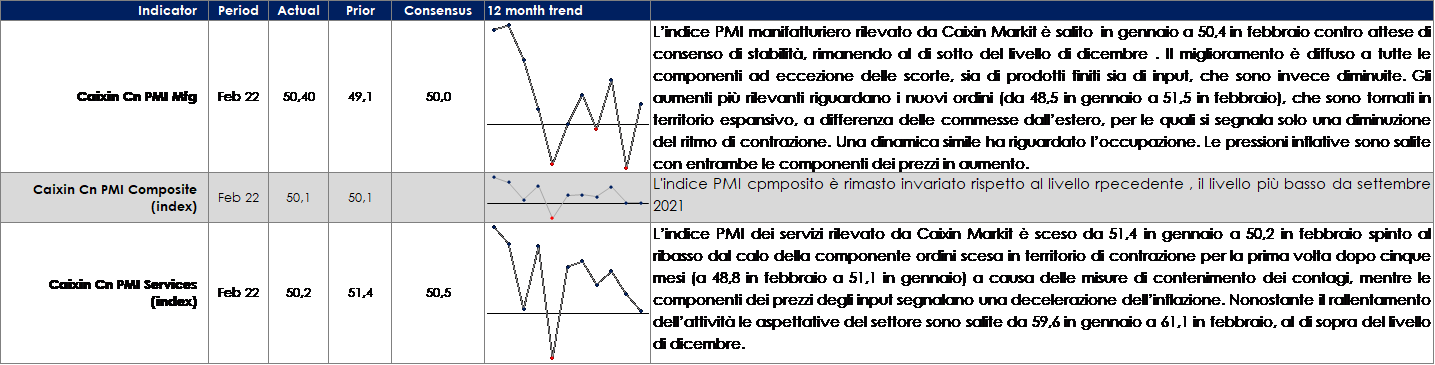

ASIA: migliorano marginalmente gli indici PMI in Cina

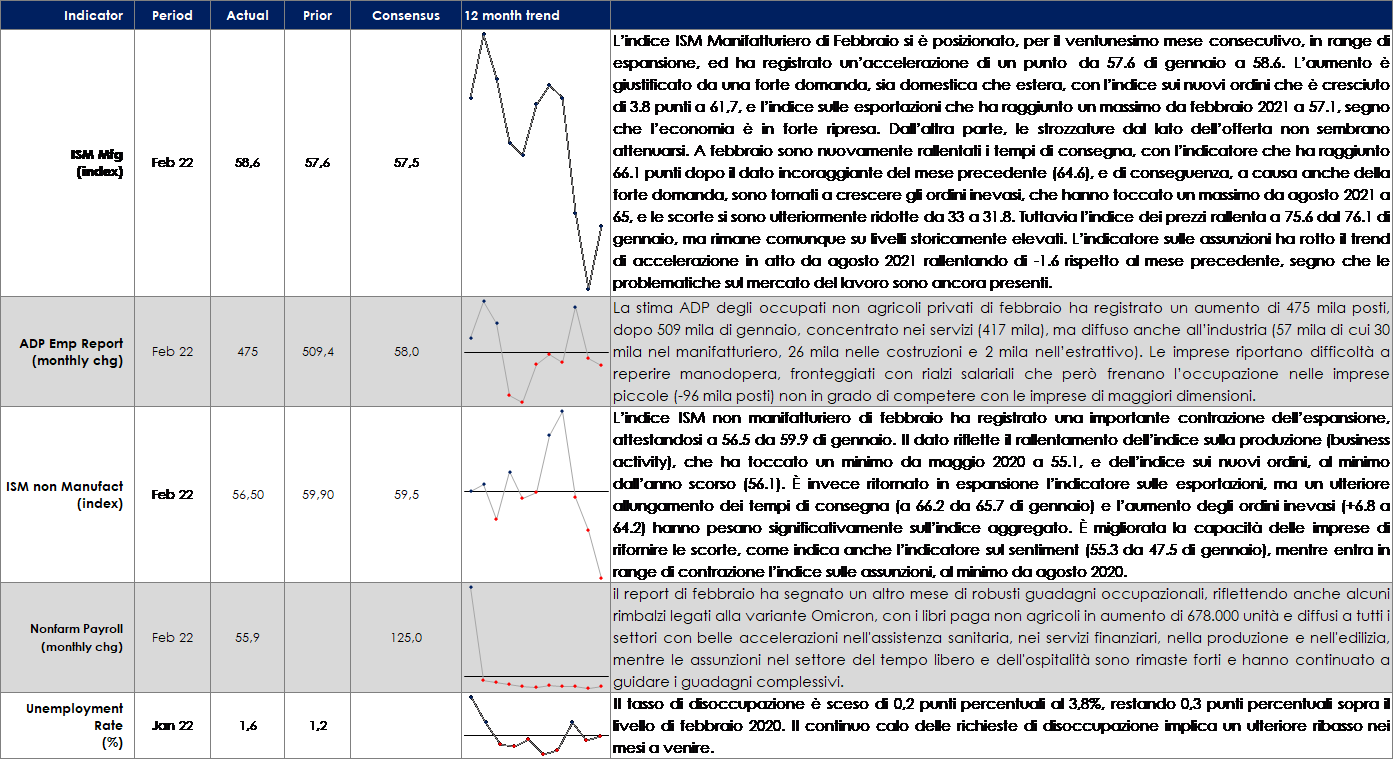

USA: Il rapporto di febbraio sul mercato del lavoro continua a segnalare una solida ripresa e miglioramento costante del mercato del lavoro

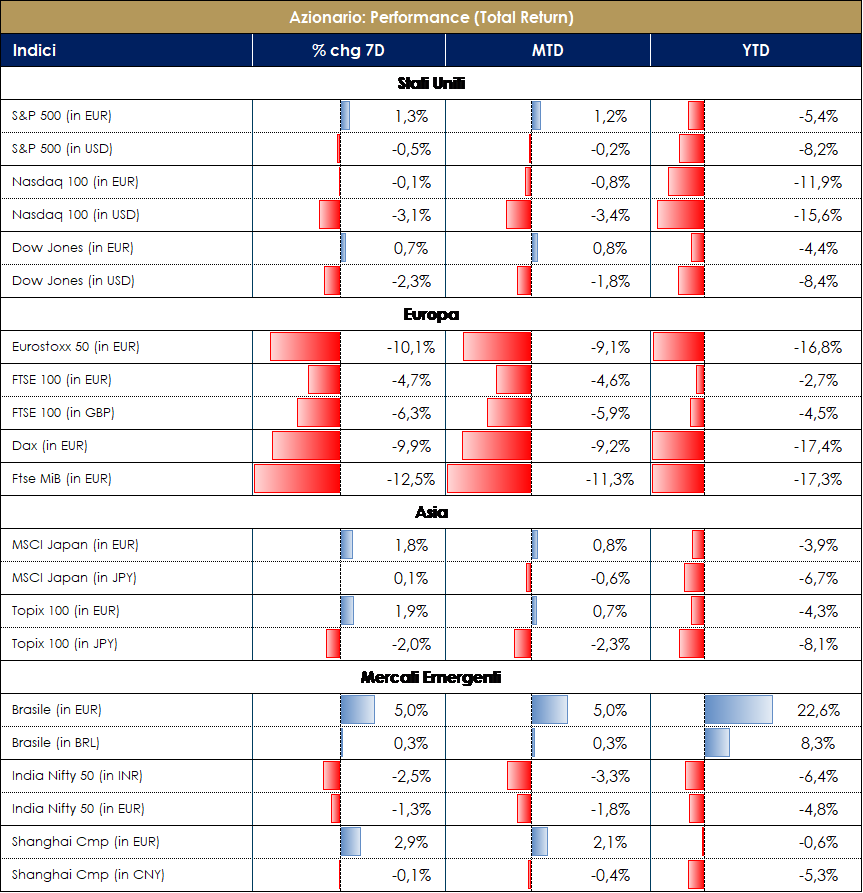

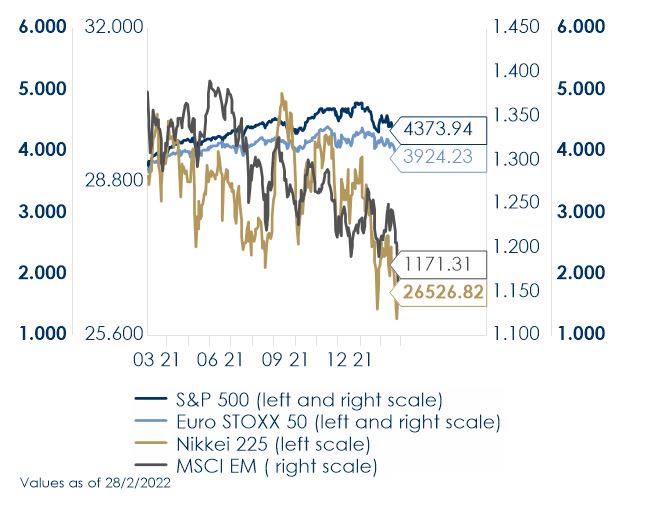

| MERCATI AZIONARI

Saltano i nervi sul mercato: “the biggest ever weekly outflow” sull’equity europeo Ad otto giorni dall’inizio del conflitto in Ucraina lo scenario di mercato appare decisamente complesso ed incerto (spike della volatilità VIX +27% in zona 34, V2X europeo a +44% ed oltre 46). Data la velocità dell’escalation e l’estrema rapidità di reazione (negativa) del mercato, resta difficile stimare la portata futura delle ripercussioni geopolitiche, energetiche ed economiche post sanzioni. A chiudere il cerchio della complessità attuale e a complicare ulteriormente la view degli investitori resta il momentum nel quale il conflitto è scoppiato, ovvero nel pieno di un cambio di pattern epocale delle politiche monetarie. FED e BCE, seppur destinate ad allontanarsi l’una dall’altra con FED a +25 bps e BCE proiettata al 2023, si trovano costrette a ripensare tempi e modalità di azione in un’ottica “flessibile”, adattandosi al nuovo scenario. La guerra e le sanzioni economiche stanno causando un chiaro aumento dei prezzi delle materie prime (petrolio e gas in primis ma anche commodity agricole come grano e mais, oltre ad alluminio, palladio e nichel), oltre a nuove strozzature dal lato della supply, portando ad un teorico ed ulteriore aumento dell’inflazione che, unita alla possibile revisione delle prospettive di crescita causate dall’erosione del reale potere di acquisto dei consumatori, una riduzione della marginalità aziendale e ad una minor fiducia economica generale, potrebbe portare ad uno scenario di “stagflazione”. In questo contesto, ad oggi i fondamentali restano intatti con crescite del PIL positiva su entrambe le sponde dell’Atlantico, US employment strong e con occasioni di acquisto fortemente a sconto. Riassumendo le reazioni (panic selling) del mercato, evidenziamo come l’EuroStoxx abbia perso quasi il 9% (Auto&Parts e Travel -17%, Banks -16%, Retail -15% con i settori Consumer, Media, Healthcare, Energy e Telecom i più resilienti) contro il solo -0.48% del mercato americano (S&P500) e il -1% del Nasdaq meno esposti al conflitto nell’est europeo. SX5E da 4400 a 3600. FTSE MIB a -9% (con Telecom Italia a -32% complice gli sviluppi con KKR, Unicredit -24% e Leonardo a +10%) In Europa abbiamo assistito al più violento outflow settimanale di sempre sull’equity (-6.7 bn) e sul settore Financials (-3.5bn) contro l’inflow sui settori Energy e Materials. I flussi netti in ingresso negli ETF che investono nell’azionario statunitense sono stati pari a +12.5 miliardi di dollari. Il prezzo del petrolio ha raggiunto i livelli massimi dal 2008 per il WTI (111 USD/bar) e toccato i 113 USD/bar per il Brent. Il proseguo della reporting season ha avuto ripercussioni nulle o marginali sui prezzi di borsa contraddistinti, invece, dall’attuale “flight to quality” e preferenza ai titoli difensivi, valute e beni rifugio. Anche la rotation value vs growth, sull’incertezza di un cambio di paradigma della BCE e sul rialzo tassi, ha subito uno stop: -2.20% la sottoperformance value vs growth europeo nella settimana, -4% da metà febbraio (contrariamente alla dinamica globale con MSCI value > MSCI growth). Dalla reporting: “beat” (Ascential, Interparfums, Kuehne + Nagel, Salesforce.com, Colonial, Covestro, flatexDEGIRO, Intertek Group, Man Group, Millennium BCP, Rothschild & Co, SIG Combibloc Group, Workday Inc, Bunzl, Erste Bank, Prosegur Cash); “miss” (bioMérieux, Persimmon, Atos, Rotork, SmileDirectClub, Tecnicas Reunidas, Telecom Italia, Associated British Foods, Prosegur, Vidrala). Borsa russa sospesa. A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. Azionario USA: I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Azionario Europe: L’attuale situazione geopolitica e la dipendenza energetica dell’EMU suggeriscono di portare a neutrale l’esposizione sul settore. L’incertezza geopolitica resta, tuttavia, bilanciata da politiche fiscali espansive, marcato accomodamento monetario e dalla debolezza dell’EURO. Elementi di rischio da monitorare sono legati a un possibile inasprimento delle operazioni militari e alle conseguenti contromisure economiche. |

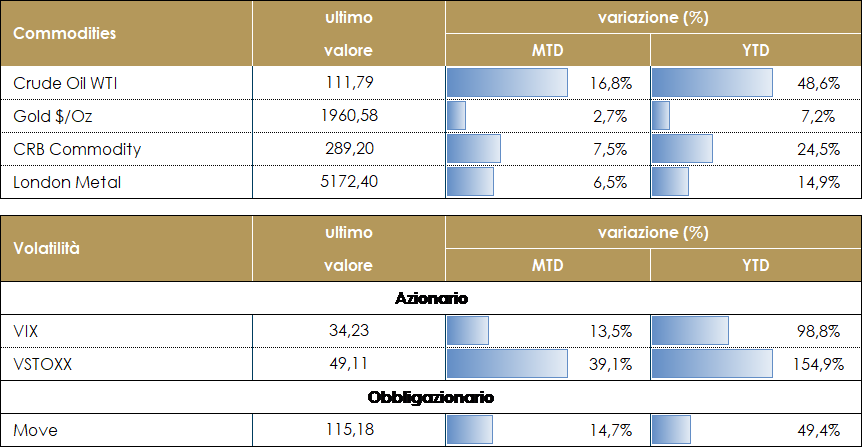

MATERIE PRIME E VOLATILITA’

Continua la pressione sui prezzi delle materie prime, il mercato sconta con forza e preoccupazione gli impatti del blocco alla commercializzazione di tutte le Commodity russe. Il prezzo del petrolio è salito sopra i 110 dollari al barile toccando il valore più alto dal 2008 quando è emersa la notizia che il Congresso sta esaminando più opzioni per tagliare le importazioni statunitensi di petrolio e gas russo con un disegno di legge della Camera che terminerebbe la licenza generale rilasciata dal Dipartimento del Tesoro per consentire la transazione energetica da parte delle banche russe. È poi sceso giovedì mattina dopo il twitter che potrebbe essere firmato a breve l’accordo nucleare iraniano, l’accordo potrebbe consentire all’Iran di esportare più petrolio. Secondo il ministro del petrolio iraniano l’Iran potrebbe raggiungere un massimo di 2M barili al giorno di esportazioni entro due mesi dall’ accordo. Contestualmente, la riunione dell’OPEC del merse di marzo ha deciso di confermare l’aumento di soli +400.000 barili al giorno per aprile, una scelta che è apparsa da subito scontata. Rialzi per tutte i Metalli industriali in vista delle probabili difficoltà a reperire i laminati russi (acciaio, rame, alluminio, palladio, ecc.), nonostante la possibile sostituzione con la produzione siderurgica cinese, ovviamente a prezzi maggiorati. Forza anche sugli Agricoli, i blocchi al grano e al mais, sia russo che ucraino, stanno premendo sulle quotazioni di tutte le granaglie.

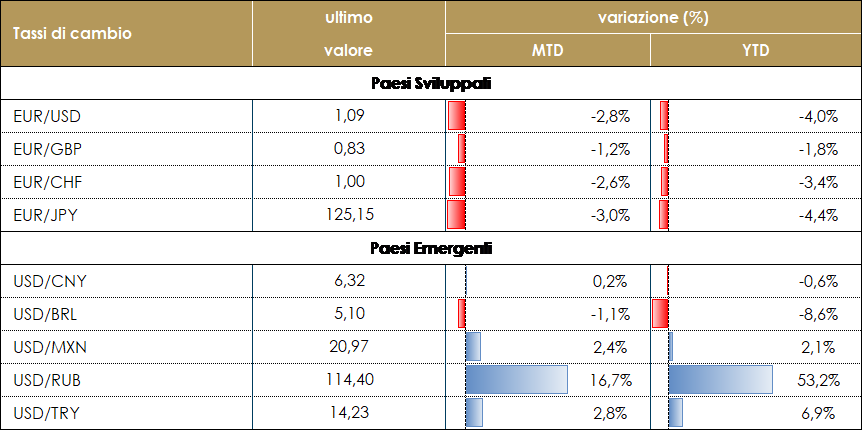

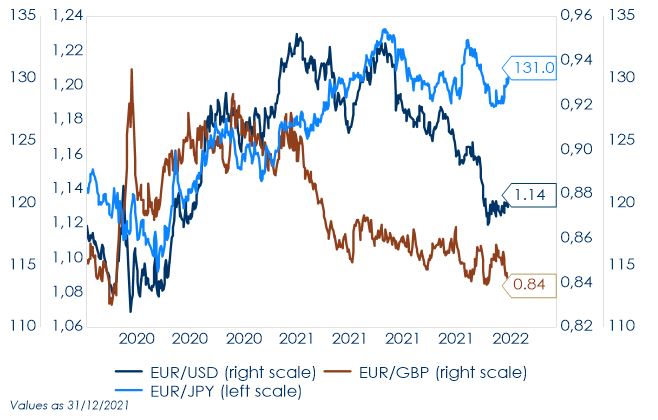

TASSI DI CAMBIO Il generale clima di risk off nel mercato FX è proseguito anche durante la settimana, poiché le notizie dall’Ucraina restano negative, nonostante i delegati di Russia e Ucraina abbiano deciso di aprire i negoziati. La testimonianza di Powell alla commissione bancaria del Senato ha sottolineato la situazione di grande incertezza che stanno affrontando i responsabili della politica monetaria in tutto il mondo. Da un lato, le prospettive di inflazione sono decisamente peggiorate dopo l’invasione russa, poiché il prezzo dell’energia è salito decisamente; dall’altro, la situazione attuale probabilmente avrà un impatto anche sulle prospettive di crescita. Tuttavia, la Federal Reserve sembra più preoccupata dall’inflazione e quindi Powell ha segnalato il probabile inizio dell’aumento dei tassi al prossimo incontro del FOMC a metà marzo. Le valute europee restano sotto pressione, data la dipendenza dei nostri paesi dal gas e dal petrolio importato dalla Russia. La peggiore performance è stata quella della corona svedese (-4,1%), mentre l’euro ha perso il 2,3%. Nel mercato emergente, le valute dell’Europa centrale hanno sofferto di più: il fiorino ungherese, la corona ceca e lo zloty polacco hanno perso più del 6% rispetto al dollaro. Tuttavia, tali perdite appaiono lievi rispetto a quelle subite dal rublo russo (-24%). La Banca centrale russa ha raddoppiato i tassi, dal 9,5% al 20% cercando, senza successo, di proteggere il rublo dalla tempesta finanziaria generata dalle sanzioni imposte al paese dagli Stati Uniti e dalla zona euro. La situazione rimane molto incerta e continuerà a pesare sull’andamento dei prezzi delle valute europee, sia sviluppate che emergenti.

A cura del team obbligazionario di Mediobanca SGR |

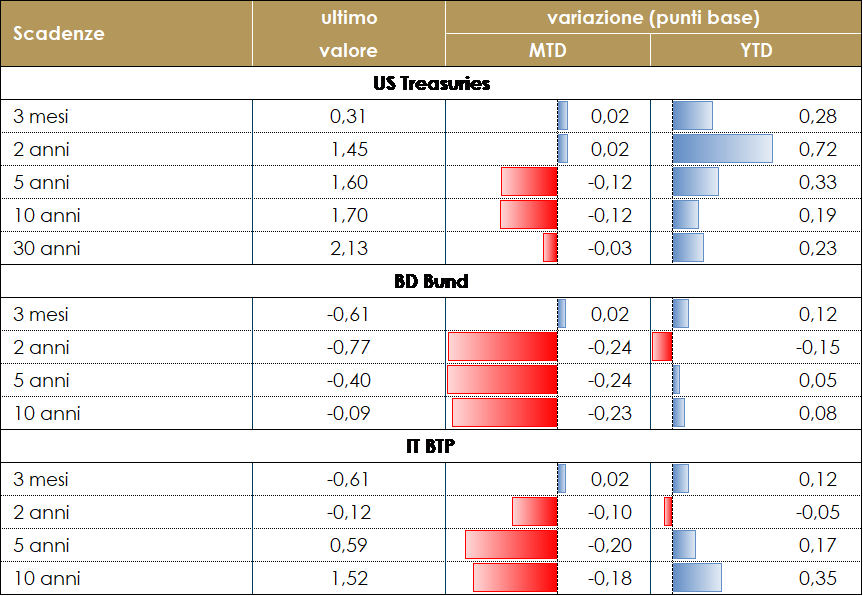

| MERCATI DEI TITOLI GOVERNATIVI

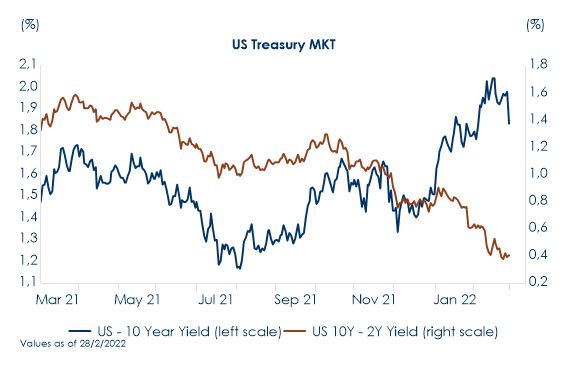

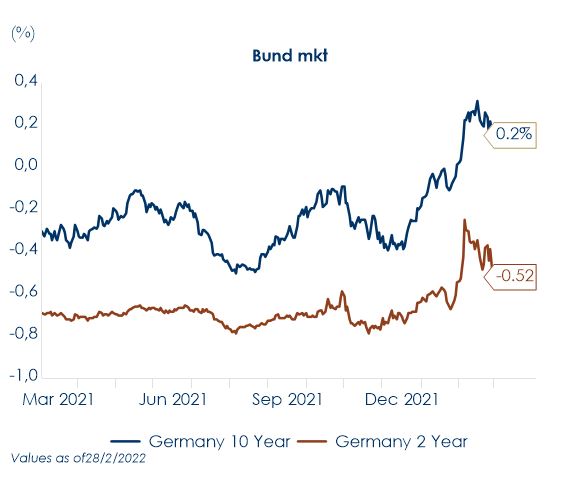

Questa settimana si è verificato un ulteriore rally dei titoli governativi, con investitori che cercano di attribuire la probabilità ai diversi scenari di rischio sullo sfondo di un marcato rialzo del petrolio e delle altre materie prime, e quindi conseguentemente delle aspettative di inflazione sul timore che le banche centrali si trovino in difficoltà ad ancorare le aspettative di inflazione difronte all’incertezza della situazione geopolitica. Negli Stati Uniti, durante l’audizione semestrale di Powell di fronte alla commissione servizi finanziari della Camera il Governatore Powell ha segnalato la volontà della Fed di dare il via al processo di normalizzazione delle politiche per gli Stati Uniti questo mese con una testimonianza hawkish. Anche nell’Area Euro è continuato il movimento di risk-off, accompagnato da tassi di interesse in discesa, e rendimenti dei governativi europei che sono tornati a livelli pre-meeting della BCE. Successivamente, la settimana è stata estremamente volatile sul fronte tassi, prima scesi, dopo le dichiarazioni della BCE sulla possibile posticipazione della fine del QE, poi risaliti a causa delle crescenti aspettative di inflazione. La curva dei tassi a breve sconta adesso 25bp di rialzi entro la fine dell’anno, a partire dalla riunione di settembre. I titoli governativi italiani hanno sovraperformato sul rally, con lo spread Btp-Bund sceso anche sotto 150bp e guadagnando 25bp in media contro swap. Nell’Area Euro, la prossima settimana si terranno due eventi rilevanti: la riunione di politica monetaria della BCE e il vertice dell’UE. Prima del deflagrare della guerra, ci si attendeva che la riunione di marzo della BCE avrebbe aperto la porta a un rialzo dei tassi in autunno, segnalando la possibilità di una fine anticipata degli acquisti di titoli. Tuttavia, l’importanza dei piani di acquisto di asset da parte della BCE per i mercati è ovviamente aumentata con il complicarsi della situazione geopolitica. La periferia è più vulnerabile a uno shock di crescita negativo e i rischi per le previsioni di approvvigionamento potrebbero rendere necessario un ruolo più persistente della BCE, contestualmente le tensioni e le sanzioni stanno creano nuove pressioni inflazionistiche. La pubblicazione dei dati sull’inflazione relativo al mese di febbraio ha mostrato un aumento significativo dell’inflazione core, anche prima che l’ultima impennata dei prezzi delle materie prime abbia avuto la possibilità di riflettersi nei prezzi al consumo. Questo indica che anche la BCE deve affrontare compromessi sempre più difficili.

VIEW STRATEGICA Governativo US: I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Governativo EU: Continuiamo ad avere una view negativa sui rendimenti obbligazionari europei, aspettandoci una perdita di valore sia dalla componente carry che dalla componente prezzo. |

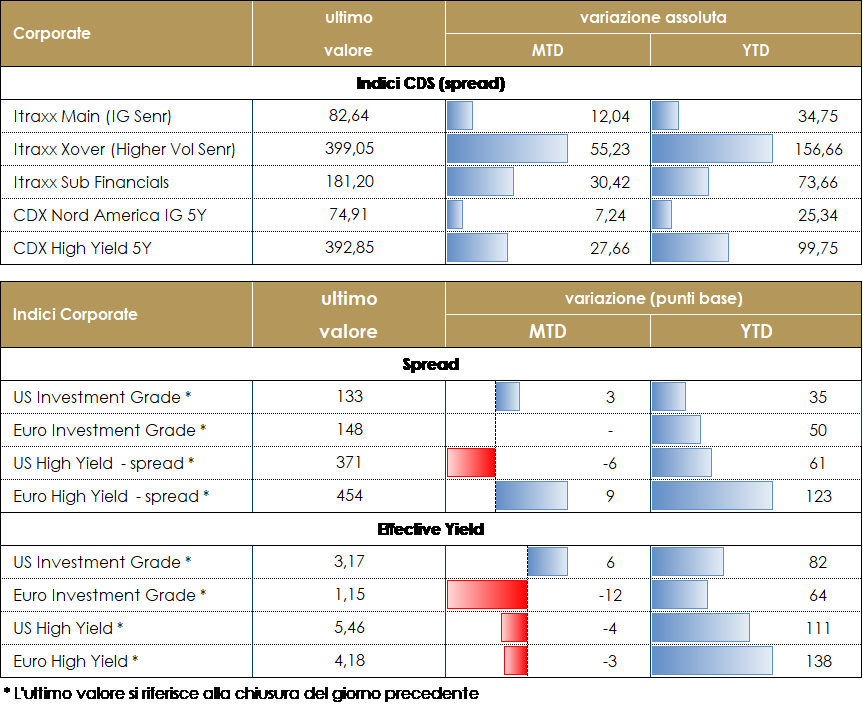

MERCATI DEI TITOLI CORPORATE

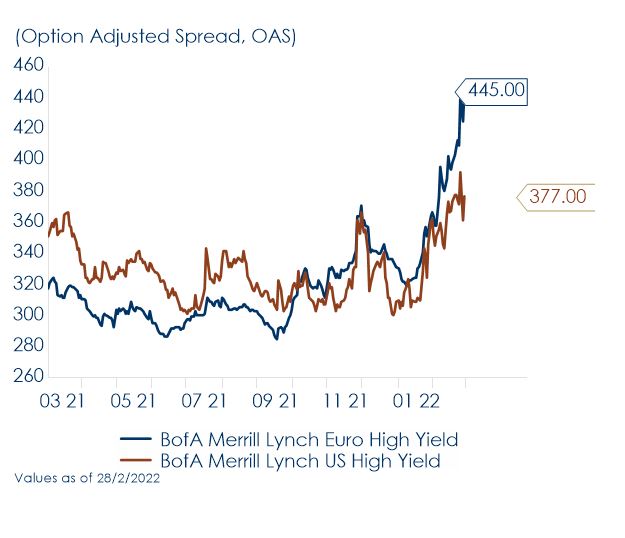

La settimana sul mercato del credito è stata ancora una volta negativa a seguito dell’escalation militare in Ucraina e il movimento di riskoff che ne è derivato. Il mercato corporate risulta piuttosto illiquido e il movimento caratterizzato da una marcata dispersione delle performance con l’emersione di rischi idiosincratici legati soprattutto all’esposizione diretta o indiretta a Russia e paesi dell’est europeo. Nella settimana, a differenza delle passate, il movimento ha visto una forte correzione al ribasso dei tassi in Europa che ha parzialmente aiutato la performance total return dei crediti a miglior rating e a maggiore duration penalizzati nella prima parte dell’anno quando a prevalere sul mercato, e a determinare l’allargamento degli spread, erano le preoccupazioni su inflazione e la reazione delle banche centrali. La prossima settimana oltre all’evoluzione dell’escalation militare sarà molto importante valutare la posizione della banca centrale europea dopo quanto successo nell’ultimo meeting e le novità sul fronte crescita e inflazione. La conferma della prosecuzione del programma di QE, come anticipato da alcuni discorsi dei banchieri più cauti rispetto a politiche restrittive, potrebbe supportare il mercato e limitarne comunque il movimento di allargamento. L’incertezza sul mercato e l’aumento della volatilità porta comunque una maggior pressione sul comparto e una maggiore richiesta di premio per il rischio a parità di scenario centrale caratterizzato da una crescita solida e da fondamentali positivi delle aziende. Gli indici CDS di cui riportiamo settimanalmente Itraxx Xover e CDX HY rispettivamente su Europa e US, hanno fatto segnare +50bp in Europa e +30 negli Stati Uniti. Più moderato, ma comunque importante rispetto al livello assoluto degli spread, il widening degli indici IG con CDX IG e Itrxx Eur Main in allargamento di 12bp e 7bp rispettivamente con la costante nel mercato della sottoperformance europea rispetto a US. Gli indici cash hanno visto una marcata sottoperformance dell’HY europeo che chiude negativo di oltre 1% mentre IG, sia in Europa che in US l’effetto del repricing delle curve con tassi in discesa prevale e permette agli indici di chiudere positivi. Il mercato primario risulta ancora sostanzialmente fermo, nella settimana segnaliamo un deal multitranche per Boston Scientific 3Bio in totale (BBB, 1Bio 3y 0.75%, 750Mio 6y 1.375%, 750Mio 9y 1.625% e 500Mio 12y 1.875%). A cura del team obbligazionario di Mediobanca SGR

VIEW STRATEGICA Corporate IG: Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie e potrebbero risentirne della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista rimangono fattori tecnici supportivi. Esprimiamo una view neutrale. Corporate HY: Outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

I MERCATI NEL MESE DI FEBBRAIO

L’andamento dei mercati nel mese di febbraio è stato rapidamente sconvolto dall’invasione del 24 febbraio su larga scala dell’Ucraina da parte delle Russia. Prima che la brusca escalation delle tensioni geopolitiche inaugurasse una nuova ondata di incertezza, i mercati finanziari erano stati scossi dai segnali di un cambiamento globale verso un ritmo più rapido di inasprimento della politica monetaria. Successivamente è prevalsa una ampia fase si inasprimento dell’avversione al rischio: i titoli governativi dei paesi emergenti hanno subito perdite significative insieme alle società investment grade US. Anche l’azionario ha subito importanti vendite con l’Area Euro, che ha sofferto di più. Nel frattempo, il petrolio si è rafforzato.

| MERCATO DEI TITOLI GOVERNATIVI | |

| La prima parte del mese di febbraio sui mercati dei titoli governativi è stata guidata da un’accelerazione delle pressioni inflattive. In questo contesto, gli investitori hanno iniziato a prepararsi alla normalizzazione della politica monetaria su scala globale. I rendimenti nominali delle obbligazioni hanno continuato il loro movimento al rialzo rafforzato dalla percezione degli investitori che la Fed avrebbe iniziato ad alzare il Fed Fund rate il 16 di marzo. L’aumento dei rendimenti nominali si è tradotto principalmente in un’impennata dei rendimenti reali – mentre la compensazione dell’inflazione si è mossa lateralmente. Negli Stati Uniti, i rialzi dei tassi si sono orientati verso la parte breve della curva dei rendimenti, che si è appiattita. Nell’Area Euro, le indicazioni di inasprimento della Fed e della BCE hanno ampliato gli spread periferici rispetto ai rendimenti dei corrispettivi. |  |

| Dopo il 24 febbraio, invece, i mercati sono entrati in una fase di profonda avversione al rischio per il conflitto in corso e gli effetti delle sanzioni. In prima battuta, l’incertezza si traduce in volatilità mentre nel medio periodo i canali di trasmissione sono dapprima l’evoluzione delle aspettative di politica monetaria e successivamente gli impatti macroeconomici derivanti da un conflitto più prolungato. I mercati hanno iniziato a prezzare maggior prudenza da parte delle Banche Centrali nel percorso di rimozione dello stimolo monetario i rendimenti dei titoli obbligazionari, nelle scadenze a medio lungo temine hanno ritracciato l’aumento precedente. Negli Stati Uniti si profilano uno shock indiretto di domanda (estera) relativamente modesto, accompagnato da nuove pressioni al rialzo sul costo delle fonti primarie e un impatto sulla politica monetaria che potrebbe non essere importante. In questo contesto le probabilità di aumento dei tassi di 50pb a marzo sono state sostanzialmente azzerate, mentre resta previsto un aumento di 25 pb. Nell’Area Euro, invece, la BCE dovrà valutare seriamente se sia ancora opportuno accelerare la rimozione delle misure di stimolo o prendere tempo, rischiando di rafforzare le pressioni inflattive in atto. |

|

|

MERCATO DEI TITOLI CORPORATE IG CREDIT MARKET Nel mese di febbraio il mercato del credito ha avuto una performance molto negativa con ancora spread in allargamento e tassi in risalita a determinarne la direzione e le accelerazioni, in particolare nella prima parte del mese, con il repricing del mercato delle politiche monetarie a seguito del perdurare dei dati su inflazione elevata. Sul finire del mese i timori, poi rivelatisi fondati, circa l’escalation militare della Russia in Ucraina hanno portato un’ulteriore fase di allargamento degli spread maggiore in europa rispetto al mercato americano parzialmente bilanciata nella performance total return da tassi in parziale ritracciamento. Lo scenario fondamentale rimane sostanzialmente invariato anche se al margine ci sono più rischi nel mercato che vengono prezzati con un maggior premio. Le valutazioni sono più attraenti in numerosi comparti, a partire dai finanziari, ma il quadro tecnico permane fragile con una caratteristica prevalente data dall’incertezza e dalla volatilità. I total return degli indici sono stati condizionati da tassi in risalita e spread in allargamento con l’IG americano che ha chiuso a -2.2% in valuta locale a fronte di spread marginalmente più larghi +20bp. Più negativa la contrazione per l’indice corporate IG Euro, -2.7% con spread in allargamento di 41bp nel mese rispetto ai governativi. |

|

| HY CREDIT MARKET

Il mercato HY ha fatto registrare per il secondo mese consecutivo una performance fortemente negativa. Il movimento sui tassi e le rinnovate aspettative rispetto a condizioni finanziarie più restrittive per contrastare l’inflazione hanno impattato negativamente ma è stato soprattutto l’andamento degli spread a determinarne il risultato negativo. Oltre alla volatilità e all’incertezza relativa alle politiche monetarie che da qualche mese rendono fragile il quadro tecnico e ai rischi geopolitici che nel mese si sono ulteriormente palesati e concretizzati, a pesare sul mercato stanno riemergendo situazioni di rischio idiosincratico dopo una fase piuttosto lunga di compressione degli spread tra settori e tra singoli issuers. Il mese di febbraio si chiude con una performance negativa e peggiore nel mercato europeo -3.2% rispetto al mercato americano -0.9% con una sostanziale sottoperformance degli spread +62bp vs +17 per il maggiore e più diretto impatto delle tensioni, poi sfociate nel conflitto tra Russia e Ucraina. |

|

||

| MERCATO AZIONARIO

Febbraio in “russo” Il mese di febbraio sembrava poter riportare una certa positività tra gli investitori dopo il +1.45%/+1.59% della seconda settimana (SXXE/MSCI Europe) e a fronte di una solida reporting season. Verso la metà del mese, però, abbiamo assistito alla ormai nota escalation russa, con dapprima la dichiarazione di indipendenza del Donbass fino al vero e proprio attacco all’intera Ucraina su ordine di Putin e del Cremlino. Tralasciando i commenti geopolitici di difficile interpretazione e previsione, i mercati sono entrati in un evidente risk-off. EuroStoxx a -5.20% con i settori “value” a primeggiare nella classifica dei “peggiori”: Banks e Retail -12%, Insurance -9%, Auto -6%, Energy -5%; anche il Tech a -5.60% contro Utilities -0.20%, BasicResources -0.22%, Food&Bev -1.24% e Telecom -1.66% i più resilienti. Stati Uniti a -3.14% con un +2.53% registrato dall’S&P500 proprio durante l’inizio della guerra in Europa (inflows verso US con forte repatriation); Nasdaq -3.30% (post -7.60% di gennaio). FTSE MIB a -5.20% e -4.75% dell’ITAMidCap (dopo un gennaio rispettivamente a -1.95% e -6.13%). Overall, da inizio anno abbiamo SXXE -8.85%, STXE600 a -7.10%, S&P500 -8.20%. MSCI Russia ETF a -73% YTD con un -70% nel mese di febbraio. MOEX Russia Idx -32% nella settimana del 27 febbraio (-38% il 24 febb, +26% nel venerdì “dead cat” 25 febb, per poi essere sospeso). Ovviamente alta la volatilità nel mese con un +38% del VIX e +46% dell’EuroStoxx 50 Volatility Index (V2X) arrivato a toccare, nella giornata del 24 febbraio, c/a il +60% nell’intorno dei 40). |

|||

| Il sell-off delle azioni europee è stato originato ed accelerato dai timori di 1) un aumento del rischio di recessione sulla crescente probabilità di embargo energetico/commerciale con la Russia con l’aumento dei prezzi delle materie prime ed effetto sui consumi, 2) rischi di coda del mercato a causa di eventi di credito imminenti e potenziali attacchi informatici ai sistemi finanziari e 3) rischi di coda geopolitici intorno alla possibile legge marziale in Russia o incidenti militari/nucleari. Le aspettative restano positive a livello macro per il medio/lungo periodo, sebbene l’incertezza e volatilità di breve potrebbero portare ad un’ulteriore cautela tra gli investitori. In particolare, il PIL dell’area Euro è atteso a +4% nel 2022, secondo le stime raccolte da Bloomberg, mentre gli EPS per l’Euro STOXX 50 sono state rivisti al rialzo dell’1.3% rispetto a metà febbraio, sulla scia dei buoni risultati trimestrali. Il mercato ha, invece, già incorporato un taglio delle cedole da parte di società più esposte alla crisi ucraina. I futures sui dividendi dell’Euro STOXX 50 relativi al 2022 e 2023 scesi rispettivamente del 9.1% e dell’16.2% dal 23 febbraio, giorno precedente lo scoppio della guerra. |  |

||

| MATERIE PRIME

In aumento il prezzo delle materie prime non solo energetiche, sulla scia delle tensioni in Ucraina, data la posizione della Russia come uno dei maggiori esportatori di materie prime tra cui gas naturale, petrolio greggio, alluminio e grano. |

|||

| TASSI DI CAMBIO

Durante la prima metà di febbraio, l’attenzione del mercato è rimasta focalizzata sui discorsi dei banchieri centrali che hanno sottolineato le preoccupazioni legate all’inflazione. Dopo un’iniziale forza dell’Eur grazie alla svolta hawkish della BCE all’inizio di febbraio, la pubblicazione dei dati CPI negli Stati Uniti e il discorso di James Bullard hanno capovolto nuovamente le dinamiche di mercato. Il più alto tasso d’inflazione statunitense degli ultimi 40 anni ha spinto il dollaro ad apprezzarsi contro quasi tutte le principali valute, ribaltando le perdite precedenti. In seguito, è stato pubblicato un discorso di Bullard, uno dei principali falchi all’interno del FOMC. Egli ha sostenuto che la Fed potrebbe aumentare i tassi di interesse di 50 punti base, e che tale decisione potrebbe essere presa al di fuori di una riunione regolare del FOMC. L’ovvia reazione della curva dei tassi USA ha sostenuto l’apprezzamento del dollaro, che ha chiuso la prima metà del mese invertendo completamente il movimento registrato dopo la riunione della BCE. La forza del dollaro non si è limitata all’EUR: il biglietto verde ha iniziato un ampio movimento di apprezzamento contro diverse valute del G10. L’inaspettato peggioramento della situazione in Ucraina ha portato il mercato FX a scambiare in modalità risk-off verso la fine del mese. All’indomani dell’invasione dell’Ucraina da parte delle truppe russe, il dollaro si è apprezzato contro tutte le altre valute, sia nel G10 che nei mercati emergenti. Successivamente, la forza del dollaro si è concentrata soprattutto contro le valute europee. La nuova situazione geopolitica potrebbe provocare una battuta d’arresto della crescita economica europea e un ulteriore aumento dei prezzi dell’energia, complicando il processo di normalizzazione della politica monetaria, avviato da BCE e BOE tra la fine del 2021 e l’inizio del 2022. |

|||

| All’inizio di marzo, la testimonianza di Powell al Senato ha aumentato la percezione del mercato che la politica monetaria negli Stati Uniti e nell’Eurozona potrebbero divergere per qualche tempo, date le incertezze poste dalla guerra ucraina alla crescita dell’Eurozona. Pertanto, il dollaro USA ha chiuso il periodo apprezzandosi contro l’EUR e tutte le altre valute europee (la corona svedese ha perso il 6,5%, la corona danese ha registrato -3,7% e l’EUR -3,8%).

Nei mercati emergenti, il rublo russo ha sofferto molto durante il periodo. Ha perso il 27% contro il dollaro. Tutte le altre valute dell’Europa centrale sono state colpite duramente dall’aumento dell’incertezza: il fiorino ungherese ha perso il 10,8%, lo zloty polacco il -9,1% e la corona ceca è scesa di oltre il 9% all’inizio di marzo. Le valute dell’America latina si sono comportate come un “bene rifugio” in questo contesto: il Real brasiliano si è apprezzato di quasi il 6%, il Peso colombiano di oltre il 5% e il Peso cileno di quasi il 4% |

|

||

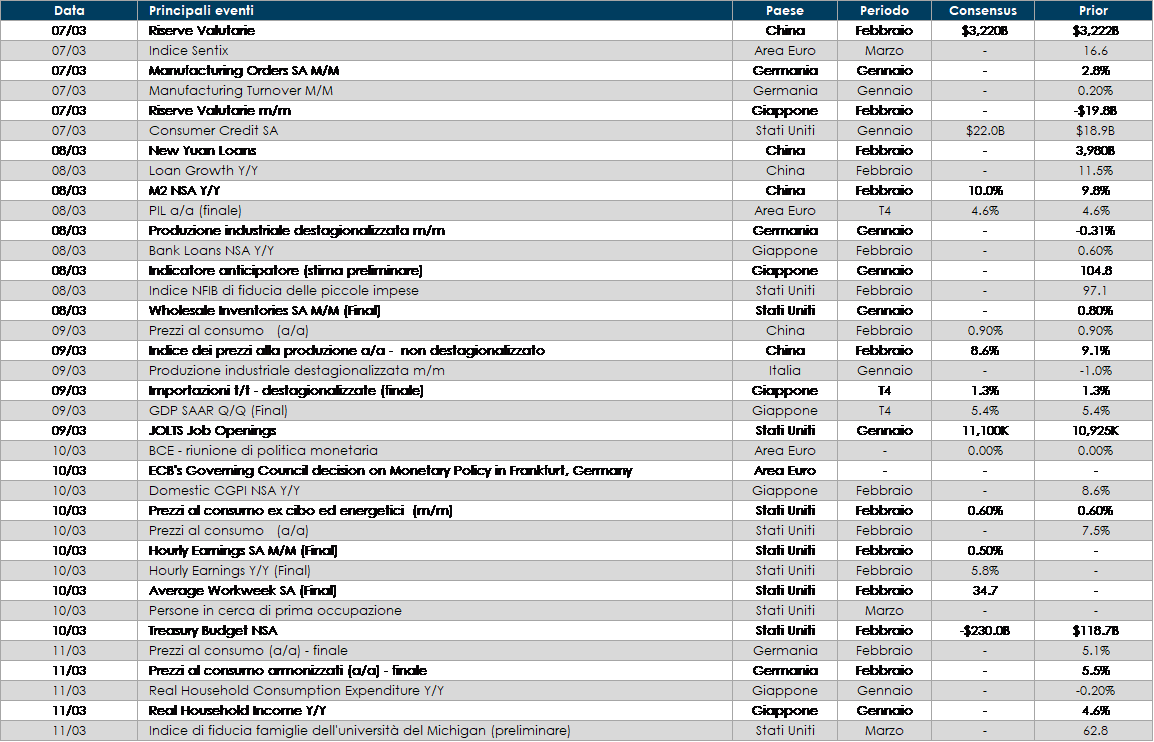

LA PROSSIMA SETTIMANA: quali dati?

- Europa: L’attenzione sarà rivolta alla riunione di politica monetaria della BCE. In Italia sarà pubblicata la produzione industriale, ordinativi industriali, inflazione e vendite al dettaglio, in Germania saranno pubblicati i dati sulla produzione industriale, vendite al dettaglio, indice dei prezzi alla produzione e tasso di disoccupazione.

- Stati Uniti: Oltre ai consueti aggiornamenti sul mercato immobiliare con la pubblicazione delle richieste di mutuo e sul mercato del lavoro con le richieste iniziali e continue di sussidi di disoccupazione, la settimana prossima sarà pubblicato il dato sull’inflazione del mese di febbraio, la fiducia dei consumatori, le scorte all’ingrosso e l’ottimismo delle piccole imprese.

- Asia: In Asia particolarmente attivo sarà il Giappone che vedrà la pubblicazione del dato sul Pil, sulla bilancia commerciale e delle partite correnti, l’indice dei prezzi alla produzione, ordinativi di macchinari e la spesa delle famiglie. La Cina pubblicherà il dato sull’inflazione e l’indice dei prezzi alla produzione relativa al mese di febbraio.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.