La settimana finanziaria

di Mediobanca S.p.A.IL PUNTO DELLA SETTIMANA: la riunione del FOMC di maggio riserva poche novità

- Come previsto, nella riunione di maggio il FOMC ha aumentato i tassi di interesse di 50pb e rilasciato i dettagli del suo piano di riduzione del bilancio che inizierà a giugno.

- Il presidente J. Powell ha sottolineato la necessità di normalizzare “rapidamente” la politica monetaria, poiché l’inflazione è troppo alta, e persistono rischi al rialzo (conflitto Russia-Ucraina e i nuovi lockdown in Cina) e un mercato del lavoro estremamente solido.

- È ragionevole aspettarsi un rialzo di 50 pb nelle due prossime riunioni, mentre un aumento di 75 pb non è attivamente considerato.

| Poche novità riservate dalla conferenza stampa di maggio del FOMC, che ha confermato le attese di mercato, implementando un aumento del fed fund rate di 50pb (aumento votato all’unanimità) e annunciando i parametri del processo di riduzione del proprio bilancio. Questo processo inizierà il primo giugno ed è organizzato in due fasi: nei primi tre mesi i limiti mensili saranno 30 mld per i Treasury e 17,5 mld per i titoli delle agenzie; successivamente, tali limiti raggiungeranno 95 mld al mese, suddivisi rispettivamente in 60 mld e 35 mld per Treasury e MBS. Il governatore, J. Powell, pur sottolineando sensibilmente l’incertezza legata a queste stime, ha voluto ribadire che il piano di QT potrebbe equivalere ad una restrizione di un quarto di punto di rialzo dei tassi all’anno.

L’attenzione della FED è stata rivolta al rischio di inflazione ed a ribadire il suo impegno nel ripristinare la stabilità dei prezzi. La conferenza stampa è iniziata con un’insolita dichiarazione personale del Presidente J. Powell alla popolazione americana, secondo cui “l’inflazione è troppo alta”, ma la Fed possiede sia gli strumenti sia i mezzi per tenerla sotto controllo e si sta muovendo “rapidamente” per farlo e, se necessario, è pronta a riportare il tasso al suo livello neutrale. Tuttavia, la conferenza stampa ha assunto poi un tono relativamente dovish: J Powell ha escluso che un aumento di 75pb sia una mossa che la Fed stia “considerando attivamente”, mentre rialzi di 50 pb proseguiranno per almeno “un paio” meeting, prima di considerare un rallentamento a un ritmo di 25 pb per riunione. Questa precisazione ha allentato i timori degli investitori, legati a un percorso di inasprimento della politica monetaria più aggressivo, sebbene sia piuttosto insolito per un presidente della Fed escludere un’opzione di policy, specialmente in un momento in cui è così concentrato sull’inflazione e c’è così tanta incertezza. Contestualmente, ha affermato che il FOMC “non vede una spirale salari-prezzi”, e sottolineato che le aspettative di inflazione appaiono ancora “ben ancorate”. Ancor meno novità sono emerse dal comunicato stampa, che è cambiato poco rispetto alla versione di marzo, con una valutazione sempre positiva dello scenario economico, nonostante la contrazione dell’attività nel primo trimestre. Il testo sottolinea che la crescita di consumi e investimenti è rimasta “forte”, con un’espansione “solida” dell’occupazione e un calo “sostanziale” della disoccupazione. L’inflazione continua a essere definita “elevata” e legata a “squilibri fra domanda e offerta dovuti alla pandemia, a prezzi energetici più alti e a pressioni dei prezzi più diffuse”. L’invasione dell’Ucraina e gli eventi collegati aggiungono pressioni verso l’alto sull’inflazione e probabilmente peseranno sulla crescita. È stato però inserito un riferimento ai blocchi delle attività economiche legati al COVID in Cina, che probabilmente aggraveranno le interruzioni della catena di approvvigionamento e potrebbero pesare sull’inflazione più a lungo. |

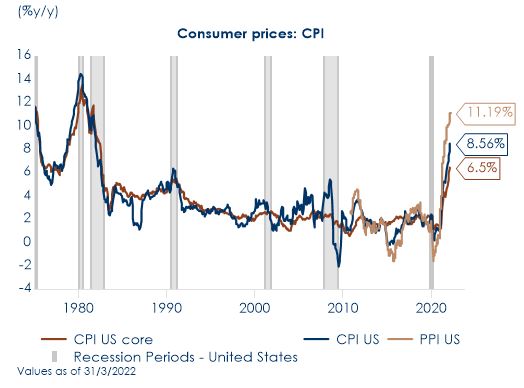

Fig.1: L’attenzione della FED è stata rivolta al rischio di inflazione ed a ribadire il suo impegno nel ripristinare la stabilità dei prezzi

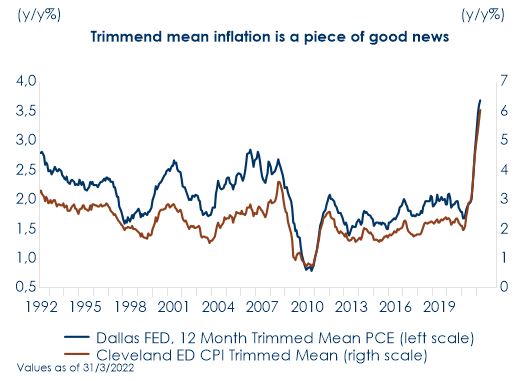

Fig.2: Le trimmed inflation lasciano sospeso quanto rapidamente e a quale livello scenderà l’inflazione e si rifletterà sia gli sviluppi dei beni di base che i servizi/salari

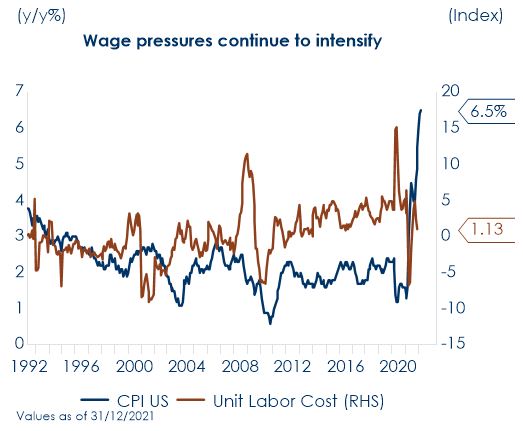

Fig.3: L’espansione dell’occupazione è “solida”

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

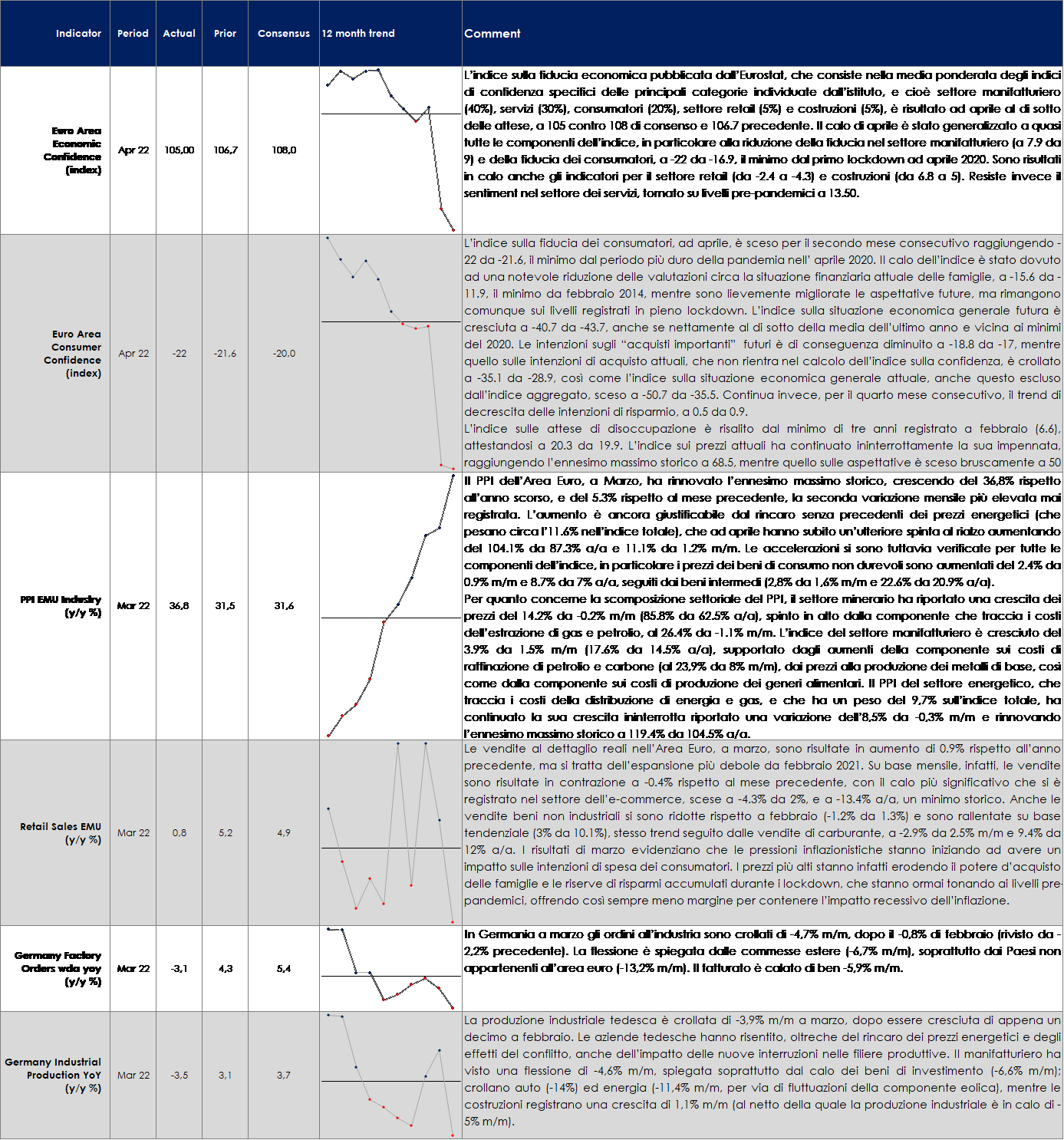

EUROPA: crescono i prezzi alla produzione nell’Area euro e continua a pesare su ordini e produzione industriale

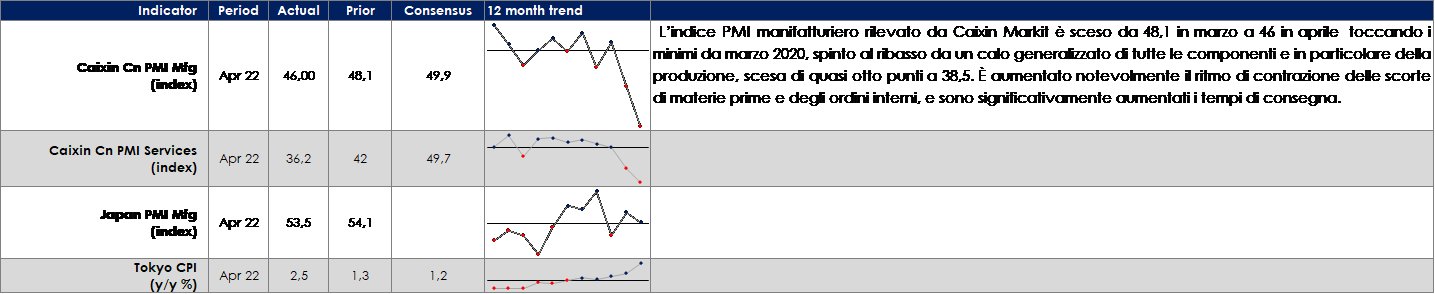

ASIA: In Cina gli indici PMI hanno segnalato che l’attività economica si è ulteriormente contratta in aprile

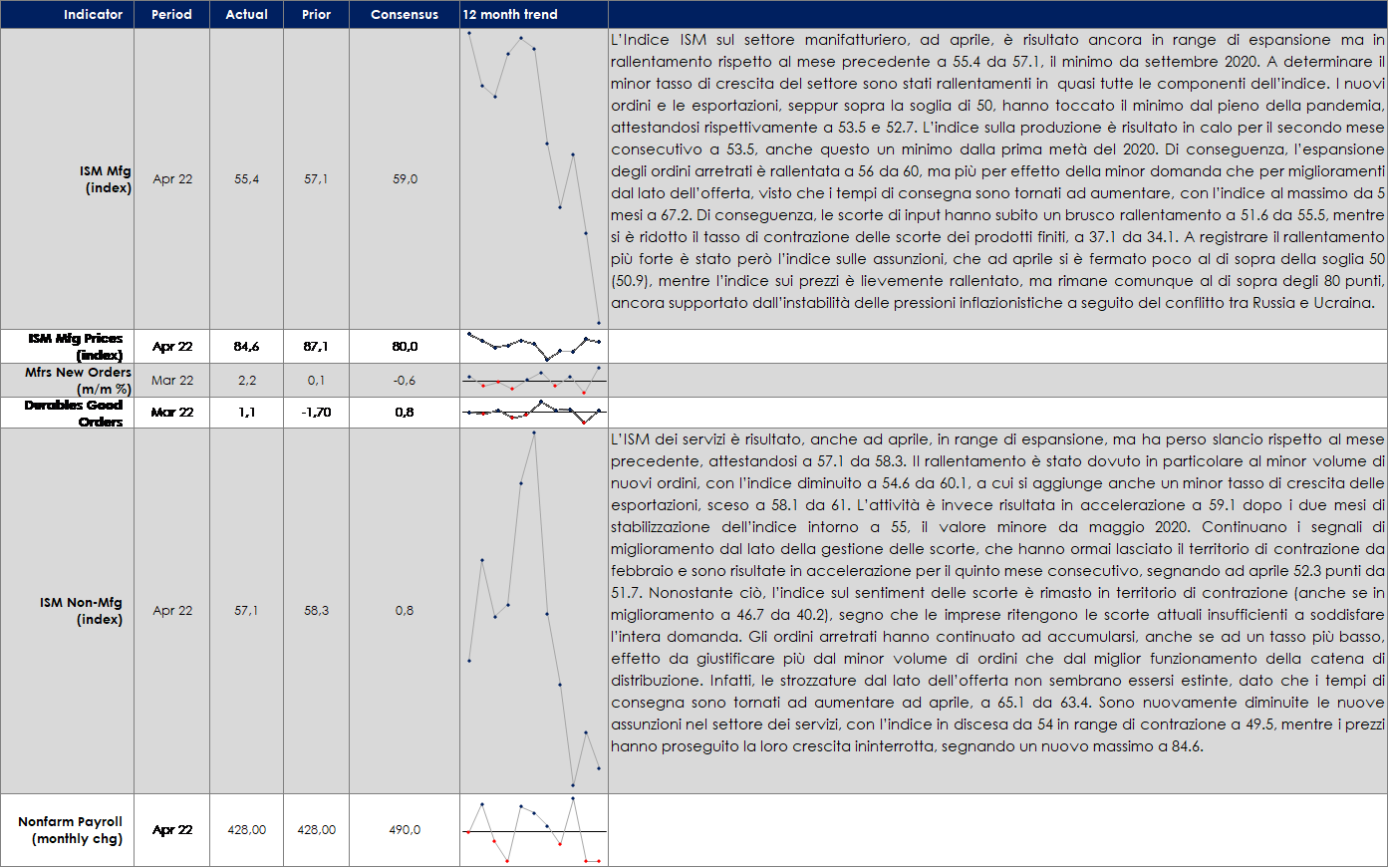

USA: Il rapporto sul mercato del lavoro di aprile solido nel complesso, ma con un sorprendente calo nel tasso di partecipazione della forza lavoro

| MERCATI AZIONARI

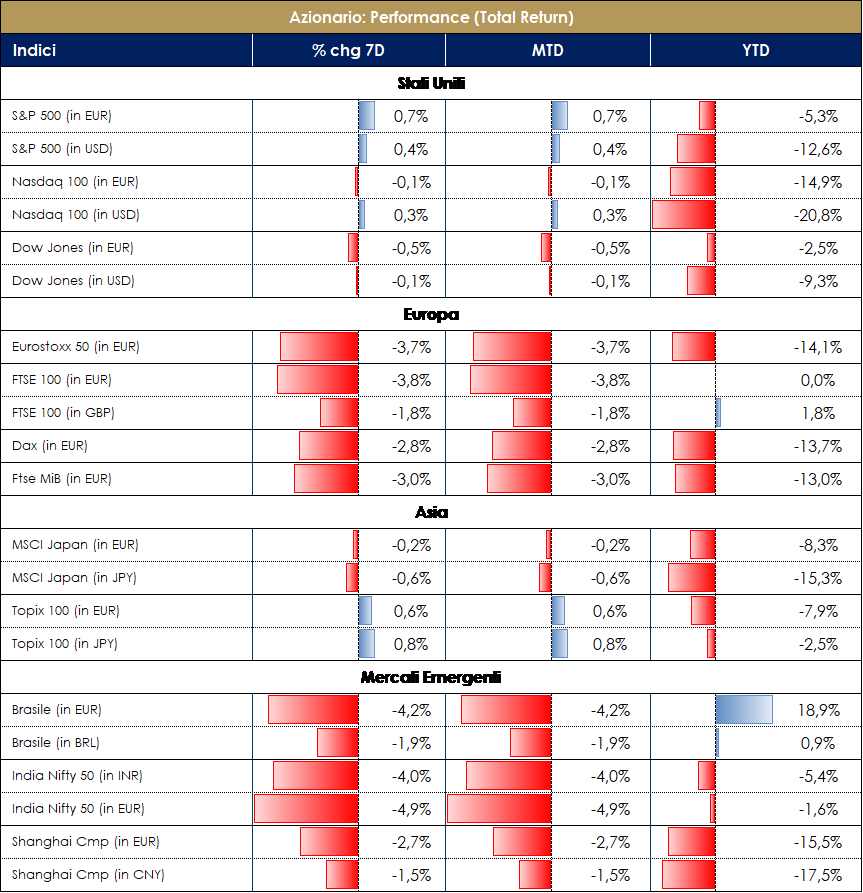

Il relief rally di equity e bonds dopo l’atteso FOMC della settimana è stato di breve durata; nonostante un aggressivo rialzo di 75bps nelle prossime riunioni sia stato escluso, il tightening cycle rimane comunque hawkish e, a meno di un reversal dell’inflazione, le banche centrali continueranno su questa strada per frenare l’inflazione. La BOE in settimana è stata la prima tra le principali banche centrali a parlare di rischio stagnazione/recessione e del trade-off sfidante tra combattere l’inflazione e preservare la crescita. In tale contesto i mercati sono e rimarranno probabilmente più volatili. La settimana ha visto proseguire la reporting season con il 70% delle società in Europa e l’80% delle americane uscite con i numeri del primo trimestre: significativa beat delle stime in entrambe le regioni, ma di più in Europa; sorpresa sugli EPS in Europa pari al 26% e in crescita del 36.5% y/y e sorpresa del 6% in US con EPS in crescita del 9% y/y; in termini di settori beat maggiori per petroliferi, materie prime e Healthcare in Europa; Industriali e consumer staples in US. E’ emersa un po’ più di cautela sugli outlook, principalmente per supply chain issues, conflitto e Covid (China related), tuttavia questo outlook più prudente non è stato riflesso nelle guidance FY, citando business model solidi che aiutano a navigare “acque agitate”; anche le strategie di capital return non sono state modificate across sectors, confermando le politiche esistenti; profit margins vicini ai massimi in Europa e in fase di iniziale calo in US, con molte società che parlano di focalizzazione su preservare i margini invece che di ulteriore espansione. In termini di performance settimana quasi flat per lo S&P a +0.4%, con marcato selloff post FOMC (-3.6% nella giornata di ieri); Oil&Gas +10% e Home Furniture +8% i top performers, REITS e Steel i peggiori a -9%; EPAM System +30% il titolo migliore, Expedia Group -20% il peggiore; anche Nasdaq 100 flat sulla settimana (ma -5% ieri post FOMC) con AMD +10% best performer e IDEXX Laboratories -10% il peggiore. Indice value globale flat, negativo il growth globale a -1.5%. L’Europa in ribasso con indice SXXP a -3.8%, trascinata soprattutto da Consumer Product -8%, Real Estate -7% e Basic Materials a -6%; unico settore positivo il petrolifero a +3.8%; a livello di titoli il peggiore Just Eat -22% e il migliore Grifols +16%. Mercato italiano -2.6%, con Mediobanca, Saipem e Leonardo i titoli migliori a +2.5%, Moncler -13%, Recordati e Pirelli & C -7% i peggiori; tra le mid cap indice a -3.5%, WIIT il peggiore a -13%, Saras +14.5% e BFF +7% (sostenuta da brokers upgrade) i migliori. A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. Azionario USA: I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Azionario Europe: L’attuale situazione geopolitica e la dipendenza energetica dell’EMU suggeriscono di portare a neutrale l’esposizione sul settore. L’incertezza geopolitica resta, tuttavia, bilanciata da politiche fiscali espansive, marcato accomodamento monetario e dalla debolezza dell’EURO. Elementi di rischio da monitorare sono legati a un possibile inasprimento delle operazioni militari e alle conseguenti contromisure economiche. |

MATERIE PRIME E VOLATILITA’

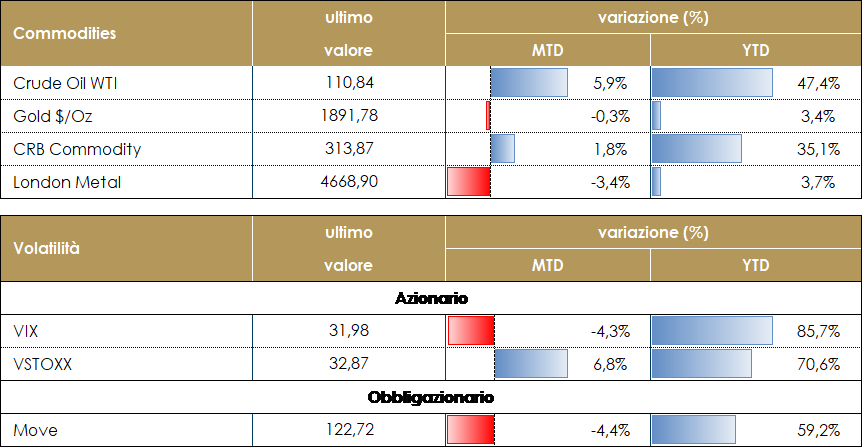

I prezzi delle materie prime energetiche sono tornati a sulla scia della notizia di un pacchetto possibile di misure per proibire l’importazione di petrolio russo nei Paesi dell’Unione. L’embargo, per ora alò vaglio dei paesi dell’Unione, avrebbe un effetto negativo sul già elevato livello di inflazione: l’assenza della domanda europea ridurrebbe la produzione russa di greggio, provocando pressioni al rialzo sui mercati internazionali. Sul fonte dell’offerta, molti produttori (Arabia Saudita, Nigeria e Libia) hanno comunicato di non aver centrato i target produttivi di aprile, per motivi diversi, riducendo di fatto l’offerta di petrolio disponibile. L’OPEC+ ha confermato per giugno l’incremento concordato di +432.000 barili senza considerare un ulteriore ampliamento e dandosi appuntamento al prossimo 2 giugno. Il TTF, il gas europeo, è tornato in area 106 euro per MWh, creando preoccupazioni sui costi di generazione dell’elettricità in Europa.

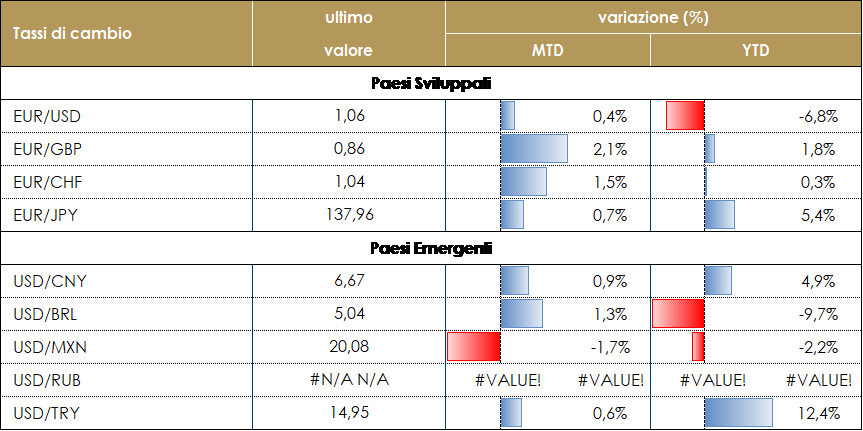

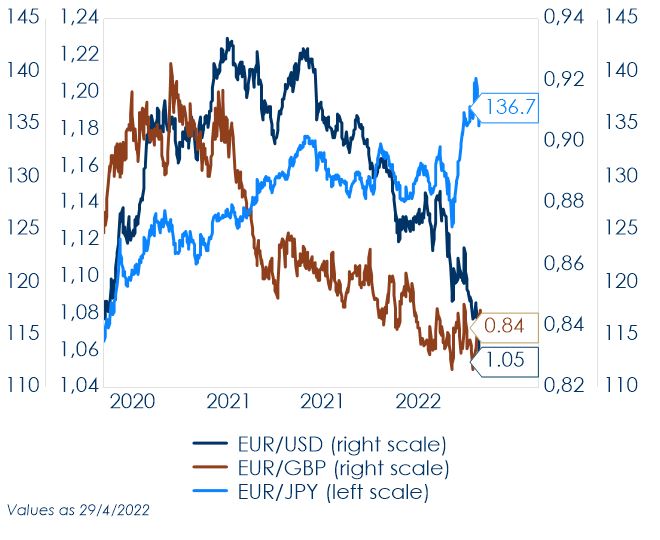

TASSI DI CAMBIO Durante la prima settimana di maggio il dollaro americano ha guadagnato contro quasi tutte le valute del G10 e dei mercati emergenti. Durante l’ultima riunione del FOMC, la decisione della banca centrale di aumentare i tassi di 50 punti base, annunciando che questo aumento sarà seguito da almeno un altro paio di aumenti, ciascuno di 50 punti base, ha sostenuto il dollaro che ha chiuso il periodo al livello più alto in quasi 20 anni (in termini di dollar index). La valuta peggiore è stata la sterlina britannica, che ha perso più del 2%. La Banca d’Inghilterra ha aumentato il tasso di 25 punti base, ma la previsione di crescita pubblicata durante la sua ultima riunione vede una contrazione dell’economia all’inizio del 2023. Questo cambiamento nelle previsioni sottolinea la difficile situazione che le banche centrali stanno affrontando: la necessità di aumentare i tassi per combattere l’inflazione causerà, per definizione, una contrazione della crescita in tempi molto incerti (il blocco cinese e la guerra in Ucraina sono tra i principali fattori di incertezza) ed è molto difficile riuscire ad ingegnerizzare un atterraggio morbido. Nei mercati emergenti, il tema principale è stato l’effetto del lockdown cinese, in particolare sul commercio globale, data la ridotta capacità operativa del porto di Shanghai, probabilmente il più grande del mondo. Lo stesso Renminbi cinese ha perso più dell’1%; il Won coreano e il Rand sudafricano sono stati tra i più colpiti, date le loro relazioni commerciali con la Cina: si sono deprezzati rispettivamente dell’1,3% e dell’1,9%. A cura del team obbligazionario di Mediobanca SGR

|

| MERCATI DEI TITOLI GOVERNATIVI

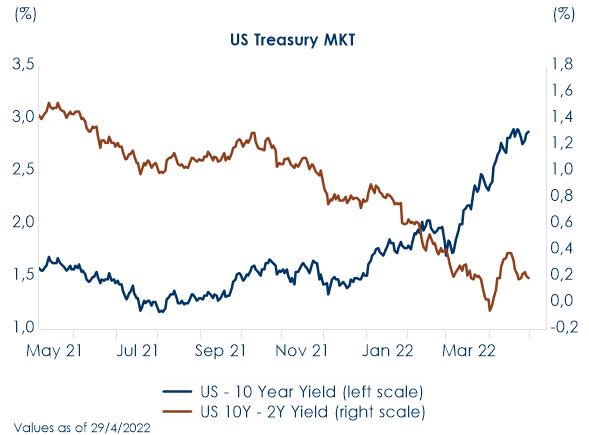

La svolta hawkish delle banche centrali e l’inasprimento delle condizioni finanziarie rimangono la principale preoccupazione chiave per i mercati obbligazionari. Durante la settimana i rendimenti dei titoli del Tesoro USA a 10 anni hanno superato il 3% per la prima volta dal 2018, spinti dall’aumento del term premium e dalla componente reale. La conferenza stampa del FOMC si è tradotta dapprima in una discesa dei rendimenti concentrata in particolare sul segmento breve della struttura a termine, che ha registrato una flessione di quasi 20pb. La reazione del debito sovrano deriva, a nostro avviso, dall’esclusione da parte di Powell di futuri aumenti del fed fund rate da 75pb e dalla fiducia espressa dal FOMC sul fatto che non sia in atto una spirale prezzi-salari. Successivamente, nella giornata di giovedì i rendimenti obbligazionari sono tornati a salire, con il decennale che ha superato il 3%. Giovedì anche la Bank of England ha aumentato il tasso di interesse di 25 punti base all’1% portandolo così al massimo dal 2009. Sei dei nove membri del MPC hanno votato a favore dell’aumento dei tassi di 25pb, mentre i restanti tre membri avrebbero preferito un aumento di 50pb. Nessuna novità invece sul programma di acquisto di titoli, già modificato nella scorsa riunione. La BoE ha aggiornato le sue previsioni: Le nuove previsioni sottolineano che il PIL britannico è aumentato dello 0,9% durante T1 2022, sopra le stime di febbraio, ma che la crescita economica è messa a rischio dal conflitto in Ucraina. Il CPI a dodici mesi è salito al 7,0% a marzo, circa 1% in più rispetto a quanto previsto nel rapporto di febbraio. La forza dell’inflazione rispetto all’obiettivo del 2% è frutto degli aumenti dei prezzi dell’energia e in generale di tutte le commodity. Le nuove stime di inflazione vedono un livello del 9% in T2 del 2022 fino a un livello medio intorno al 10% per fine anno. I rendimenti dei Gilts britannici sono scesi bruscamente dopo l’annuncio, prima di invertire la rotta a metà giornata in mezzo al significativo selloff delle obbligazioni a livello globale. Nell’Area Euro questa settimana i rendimenti dei titoli obbligazionari hanno toccato nuovi massimi di rendimento su tutte le scadenze e in tutte le giurisdizioni. Da un lato vi è l’effetto-traino del mercato americano, dall’altro i rendimenti sono spinti al ribasso da commenti sempre più hawkish dei membri della BCE che hanno parlato della prospettiva di un aumento a breve termine negli ultimi tempi e la politica della BCE è sempre più sotto esame dopo la stretta della Fed e della BoE. |

MERCATI DEI TITOLI CORPORATE

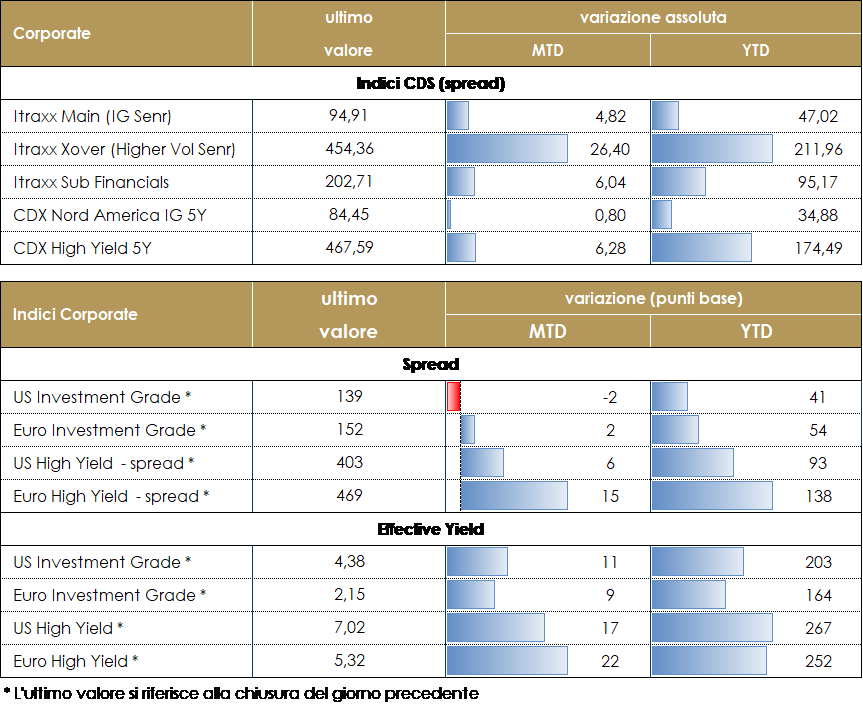

La settimana è stata ancora una volta, in questo inizio anno, negativa per i mercati del credito; dopo una partenza in parziale controtendenza sugli spread nella seconda parte della settimana e’ prevalso il riskoff su timori di una fase di eccessiva restrizione delle condizioni finanziare e sui rinnovati timori di una contrazione della crescita a causa dei molteplici fattori di incertezza sul mercato, tra cui i nuovi lockdown in Cina e le tensioni in Europa, per la guerra in Ukraina e le sanzioni contro la Russia. La riunione della Fed mercoledi’, con il secondo rialzo dei tassi e con le prospettive di almeno altri due rialzi di 50bp nei prossimi meeting, ha certificato come le banche centrali siano attualmente “inflation fighter”, poco inclini a valutare eventuali segnali di difficoltà delle economie in un contesto di elevata incertezza e di estrema volatilità sui mercati. Gli indici CDS di cui riportiamo settimanalmente Itraxx Xover e CDX HY rispettivamente su Europa e US, hanno fatto segnare +35bp in Europa e +15 negli Stati Uniti. Più moderato, ma comunque importante rispetto al livello assoluto degli spread, il widening degli indici IG con CDX IG e Itrxx Eur Main in allargamento di 3bp e 6bp rispettivamente. Gli indici cash hanno sofferto sia l’allargamento degli spread che la continua risalita dei tassi chiudendo con performance negative superiori a -1% su IG e -1.5%in Europa e più contenute ma comunque negative in US. Sul primario limitata operatività dei syndicate desk con un corporate multitranche di Tennet (A- 1.25Bio 4.5y 1.625%, 1Bio 7.5y 2.125%, 750Mio 11y 2.375%, 850Mio 20y 2.75%) e un doppia tranche per Morgan Stanley (BBB+ 1.5Bio 4y 2.103% e 1.5Bio 10y 2.95%). A cura del team obbligazionario di Mediobanca SGR

Corporate IG: Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie e potrebbero risentirne della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista rimangono fattori tecnici supportivi. Esprimiamo una view neutrale. Corporate HY: Outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

I MERCATI NEL MESE DI APRILE

Durante il mese di aprile tutte le principali attività finanziarie globali hanno riportato performance negative. L’aspetto che ha colpito di più è stata la intensità del movimento, che colloca così il mese appena concluso in un insieme molto ristretto di mesi eccezionali. Il mercato azionario (e il mercato del credito) scontano i numerosi timori legate alla revisione al ribasso sulla crescita globale e al rialzo sull’inflazione Il contesto geopolitico, la politica zero-Covid in Cina e le pressioni sui margini legate al rialzo dei prezzi alla produzione hanno spinto verso il basso i mercati azionari, nonostante una stagione degli utili soddisfacente.

| MERCATO DEI TITOLI GOVERNATIVI | |||

| I mercati a reddito fisso hanno riportato performance negative durante il mese di aprile, guidate da un generalizzato aumento dei rendimenti obbligazionari guidati dalla componente reale e dal term premium, un leggero irripidimento delle strutture a termine e a un allargamento dello spread BTP-Bund | |||

| Pesano i timori legati alla revisione al ribasso sulla crescita globale e al rialzo sull’inflazione con conseguente accelerazione da parte delle banche centrali nel contrastare il rialzo dei prezzi attraverso restrizioni monetarie più rapide e consistenti del previsto. Durante la riunione di politica monetaria di aprile, la BCE non ha modificato il passo del suo processo di normalizzazione della propria politica monetaria, confermando sia il sequencing, sia che la guerra in Ucraina sta avendo “tre ripercussioni sull’economia europea. Il conflitto Russia-Ucraina e l’incertezza che ne consegue pesano sulla fiducia di imprese e consumatori. Le turbative nell’interscambio determinano nuove carenze di materiali, mentre l’impennata dei prezzi riduce la domanda e frena la produzione. Tuttavia, i membri del GC stanno diventando sempre più vocali nel manifestare l’esigenza di un primo rialzo del costo del denaro, che potrebbe arrivare già in estate. |  |

||

| Questo ha prodotto un repricing delle aspettative di politica monetaria. La BCE dovrà pronunciarsi il prossimo 9 giugno, data in cui non sono previsti interventi sui tassi. Al contrario, nella riunione del 21 luglio il mercato prezza con un’elevata probabilità un rialzo di 25bps, La Federal Reserve ha invece progressivamente preparato i mercati al rialzo di 50 punti base: Durante la Tavola rotonda organizzata dal FMI in occasione della pubblicazione del World Economic Oultok di aprile, il Presidente J. Powell ha dichiarato che un aumento di 50 punti base del Fed Fund rate è una delle opzioni sul tavolo per il FOMC del 4 maggio. In direzione opposta si è invece mossa la PoBC ha tagliato il suo tasso di interesse chiave di politica per la seconda volta quest’anno e ridurre il coefficiente di riserva obbligatoria per contribuire a sostenere un’economia nuovamente sotto tensione per i nuovi lockdown di Covid. |  |

||

| MERCATO DEI TITOLI CORPORATE

IG CREDIT MARKET Nel mese di aprile il mercato del credito ha avuto una performance ancora molto negativa con l’allargamento degli spread nella seconda parte del mese che ha ulteriormente peggiorato il total return degli indici già penalizzati dall’aumento dei tassi della curva free risk. Le attese sulle politiche monetarie, diventate restrittive nella ricerca di frenare l’inflazione, e il procrastinarsi della guerra in Ucraina che creano ulteriori tensioni sui mercati delle materie prime hanno dominato il newsflow nel mese, con un ulteriore fronte di preoccupazione dalla Cina dove si sono stati decisi nuovi lockdown. Le valutazioni sono ora su livelli piuttosto interessanti, in uno scenario fondamentale che rimane sostanzialmente invariato con crescita in diminuzione ma sempre positiva, anche se diversi fattori tecnici e la maggiore incertezza rispetto alle politiche monetarie e l’elevata volatilità rende l’asset class dei corporate IG ancora vulnerabile e i ritorni maggiormente dipendenti dalla dinamica dei tassi. I total return degli indici sono stati condizionati nuovamente dai movimenti sulle curve free risk con l’IG americano che ha chiuso a -4.97% in valuta locale a fronte di spread marginalmente più larghi +14bp. Negativa ma più contenuta la contrazione per l’indice corporate IG Euro, -2.8 % con spread in allargamento di 11bp nel mese. |

|

||

| HY CREDIT MARKET

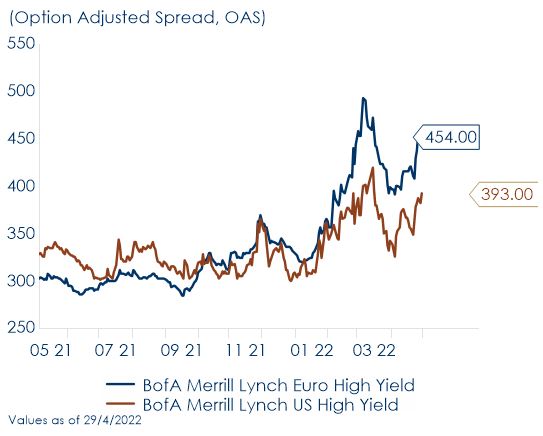

Il mercato HY ha fatto registrare nuovamente una performance negativa, -2.9% con il combinato di spread in allargamento e tassi in risalita dopo un primo trimestre che aveva già chiuso con una flessione di quasi 5%. Le rinnovate aspettative rispetto a condizioni finanziarie più restrittive da parte delle banche centrali per contrastare l’inflazione e i timori sulla crescita dato dal perdurare del conflitto in Ukraina sommato ai nuovi lockdown in Cina hanno portato sui mercati una nuova fase di riskoff con volatilità rimasta elevata e operatori più cauti sulle prospettive di mercato. Ad aggiungere volatilità e incertezza da segnalare inoltre come in questa fase riemergono situazioni di rischio idiosincratico dopo la fase di compressione degli spread vissuta per tutto il ciclo precedente. Nel corso del mese il mercato primario è stato sostanzialmente assente con una pausa iniziata nella seconda metà di febbraio e che si e’ interrotta solo nell’ultima settimana del mese. Il secondo trimestre si apre con una performance negativa e peggiore in US, -3.6%, rispetto al mercato europeo, -2.9%, con un allargamento degli spread analogo +49bp vs +45 |

|

||

| MERCATO AZIONARIO

Un mese di aprile “outlier” in termini di performance, particolarmente negative su tutte le principali attività finanziarie globali. I mercati azionari globali sono scesi del 7% (indice MSCI World Gross Return Index Local Currency), -11% YTD. L’indice S&P in particolare è sceso di quasi il 9%, dopo che nel mese di marzo era stata quasi l’unica tra le principali borse mondiali a chiudere in territorio positivo; il ribasso dell’indice è stato guidato principalmente dai settori Movies&Entertainment -30%, Internet Retail Index -24%, Semiconduttori -19%, con la tendenza dei settori che hanno beneficiato del Covid a soffrire particolarmente; settori positivi nel mese di aprile Tobacco e General Merchandise +6%, Distillers&Vintners +5%; mentre come singoli nomi peggiori Netflix -50%, Align Tech -33% e migliori Twitter +27% (a seguito dell’offerta di acquisto lanciata da Elon Musk per 54.20$) e Mohawk Industries +14%; anche il Nasdaq 100 significativamente negativo a -13.4%. Performance negativa anche in Europa, ma decisamente migliore con indice SXXP a -0.6%, trascinato da Food&beverage +4.7%, Personal Care Drug +2.5% e settore petrolifero +2.3%; i settori peggiori Financial Services e Technology -7%, Real Estate -6%; a livello di singoli nomi Atlantia +21% (sostenuta dal bid di Edizione/Blackstone a 23.74 euro per azione), Repsol +20% i titoli migliori, Allegro.Eu -35% e Autostore Holdings -33.6% i titoli peggiori. |

|

||

| L’indice FTSE MIB ha chiuso il mese a -2.14% con performance positive in particolare per Banco BPM +12.5% (Credit Agricole ha annunciato acquisto del 9% accendendo nuovamente i fari sul tema M&A) e Leonardo +8.9%; titoli peggiori Stellantis -17.8% e Telecom Italia -16.6%; indice Mid Cap Italiano a -1.8% con performance positive in particolare per Saras +27.8% e Autogrill +16%, negative per Edison -19.9% e MFE -16.5%. Indice value globale -5%, molto peggio il growth globale a -12%. La dinamica negativa è stata determinata da timori di rallentamento della crescita e aumento dell’inflazione con risalita dei prezzi dell’energia e delle materie prime, in un contesto nel quale il conflitto Russia/Ucraina e nuovi lockdowns in Cina (con conseguenti ripercussioni sulla supply chain) aggiungono ulteriore pressione in tal senso. Per le Banche Centrali è diventato chiave combattere l’inflazione e i mercati stanno già prezzando significativi aumenti dei tassi; questo shift delle politiche monetarie globali (meno accomodanti), guidate dalla FED, è un elemento che aumenta l’incertezza sui mercati in un quadro geopolitico complesso. A livello aziendale il reporting è iniziato con segnali positivi: sia in Europa che in USA una percentuale elevata di società ha battuto le attese sia in termini di ricavi che utili (prima fase della reporting con beat del 12% in termini di EPS in Europa e del 4% in Europa); bene soprattutto la reporting di Banche, Costruzioni, Telecom, Pharma e Staples. Nonostante l’incertezza sul futuro, vi è un’attitudine dei CEO a vedere un quadro di domanda molto forte, anche in presenza di un aumento dei prezzi, con un’offerta che non riesce a stare al passo con la domanda | |||

| MATERIE PRIME

Il conflitto in Ucraina ha continuato a pesare sui prezzi delle materie pèrime in netto rialzo il greggio (+4% circa il WTI, +40% da inizio anno) che si porta sopra 105 dollari al barile e in ribasso anche l’oro e l’argento (rispettivamente -2% e -8% circa). |

|||

| TASSI DI CAMBIO

Il mese di aprile ha registrato una performance decisamente positiva per il dollaro: Il dollar index registra un apprezzamento di oltre il 5,5%. La ragione principale di questa performance è da ricercarsi nel movimento di rialzo dei tassi di interesse che ha caratterizzato il periodo. All’inizio di aprile, la nuova vicepresidente della FED Lael Brainard, ha espresso la propria idea che il processo di normalizzazione in atto negli Stati Uniti dovrebbe accelerare il suo ritmo, includendo anche una riduzione significativa del bilancio della Banca Centrale Statunitense. Verso la metà del mese, dopo la pubblicazione dei verbali della riunione del FOMC, il mercato ha rapidamente incorporato nei suoi prezzi che il processo di Quantitative Tightening sarà più veloce questa volta rispetto al 2018, e probabilmente ammonterà a 95 miliardi di dollari al mese di riduzione “passiva” del bilancio (la FED non reinvestirà i proventi delle obbligazioni in scadenza). La possibilità di vedere la Banca centrale aumentare di 75 punti base (menzionata da Bullard durante un’intervista) ha rafforzato i guadagni del dollaro, soprattutto contro lo yen giapponese. Durante la prima settimana di maggio, alla riunione regolare del FOMC, la decisione della banca centrale di effettuare un rialzo di 50 bps, annunciando che questo aumento sarà seguito da almeno un altro paio di rialzi, ciascuno di 50 bps, ha sostenuto il dollaro che ha chiuso il periodo al livello più alto in quasi 20 anni (in termini di dollar index). Una delle valute che ha sofferto di più contro il biglietto verde è stato lo yen giapponese, che ha perso più del 6% durante il periodo. Le politiche monetarie di Stati Uniti e Giappone sono su un percorso divergente e probabilmente rimarranno tali per un lungo periodo di tempo: questo fattore peserà sullo JPY, non solo contro il dollaro ma anche contro tutte le altre valute sostenute da tassi di interesse in crescita. Nella sua ultima riunione, la BCE ha continuato a preparare il mercato alla normalizzazione dei tassi di interesse: i dati sull’inflazione hanno convinto quasi tutti i membri della Banca Centrale che la riunione di luglio potrebbe essere quella giusta per iniziare il rialzo dei tassi. Tuttavia, la pressione sui tassi di interesse che ha seguito la notizia non ha sostenuto l’euro, che soffre perché le prospettive economiche rimangono profondamente incerte. |

|||

| L’euro ha chiuso il periodo vicino a 1,05 contro il dollaro USA, il minimo registrato dall’inizio del 2017. Nei mercati emergenti, il dollaro si è apprezzato contro tutte le valute tranne il rublo russo: la nuova regola che impone alle società russe di convertire almeno l’80% dei loro profitti esteri in rubli ha sostenuto la valuta. Tutte le altre valute dei mercati emergenti si sono deprezzate rispetto al dollaro. Il blocco imposto dalle autorità in Cina per contrastare la diffusione del Covid, ha nuovamente prodotto delle interruzioni nelle catene di produzione ovunque, e le valute emergenti sono rimaste sotto pressione per tutto il periodo. Le valute dell’Europa centrale (il fiorino ungherese e lo zloty polacco) sono state tra le peggiori, poiché la guerra in Ucraina mantiene l’incertezza ad un livello straordinario. |  |

||

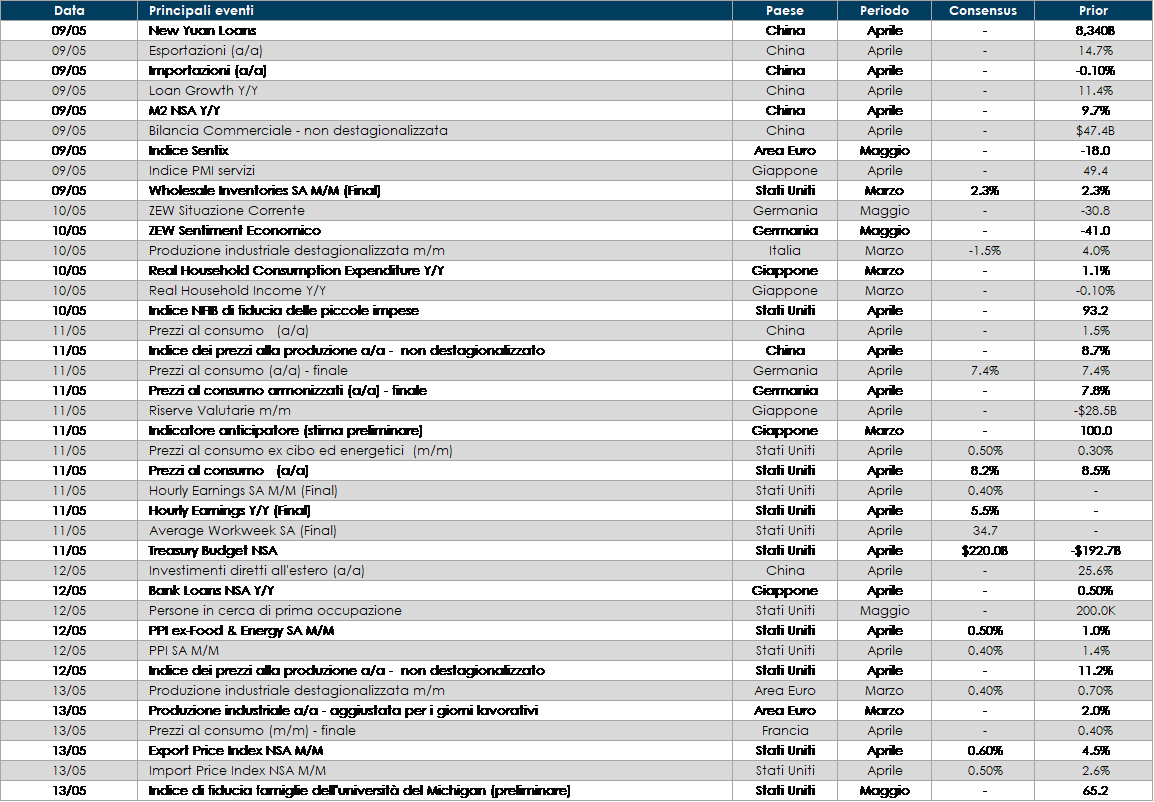

LA PROSSIMA SETTIMANA: quali dati?

- Europa: In Germania verrà pubblicato il dato sull’indice Zew mentre in Italia e nell’Area Euro sarà pubblicato il dato sulla produzione industriale del mese di marzo.

- Stati Uniti: la settimana prossima sarà pubblicato il dato sull’inflazione, CPI, relativa al mese di aprile Completa il quadro l’indice dei prezzi alla produzione, le scorte all’ingrosso, l’indice di ottimismo delle piccole imprese e l’indice dell’Università del Michigan

- Asia: In Cina sarà la volta del dato sull’inflazione, dell’indice dei prezzi alla produzione e della bilancia commerciale in aprile. In Giappone verranno pubblicati i dati definitivi da Jibun Bank del PMI dei servizi e composito per il mese di aprile, oltre che il saldo della bilancia commerciale e delle partite correnti.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.