La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la debolezza del comparto manifatturiero si estende agli USA

- Il comparto manifatturiero US sta scivolando in recessione, in un contesto di incertezza crescente sull’evoluzione del conflitto commerciale USA-Cina

- L’indebolimento della componente occupazione degli indici PMI segnala la possibilità che la debolezza del settore manifatturiero contagi anche quello dei servizi.

- Le spinte recessive provengono dalle aree spettatrici del conflitto commerciale (Giappone e Area Euro) e a maggior vocazione manifatturiera.

- Il rischio di coda legato al combinarsi di una Hard Brexit e dell’eventuale imposizione US di dazi sul settore automobilistico spingerebbe la Germania in una lunga recessione.

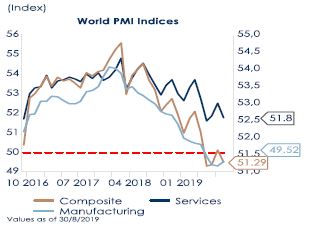

| Gli indici PMI di agosto, rilasciati in settimana, mostrano che la crescita nelle economie avanzate sta subendo un ulteriore rallentamento. Nonostante lo spillover sul settore dei servizi della debolezza del settore manifatturiero sia per ora ancora limitato (Fig.1), i dati di agosto evidenziano due importati elementi di preoccupazione.

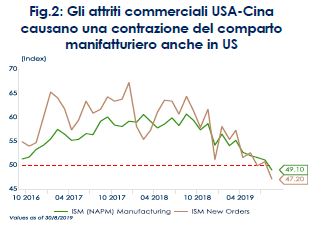

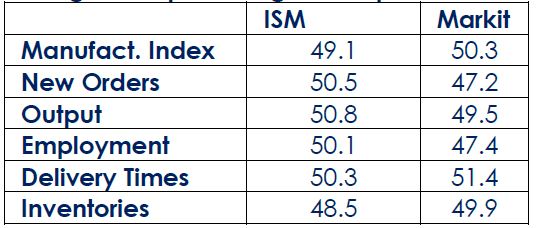

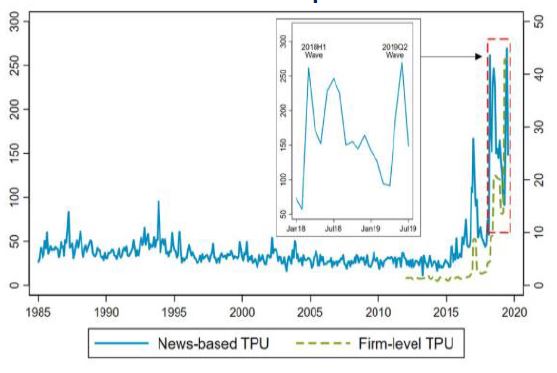

In primo luogo, la forte incertezza ha iniziato a riflettersi anche nei dati USA: ad agosto l’indice ISM, trascinato dalla componente dei nuovi ordini, è sceso a 49,1, sotto la soglia di espansione, per la prima volta da metà 2016, accrescendo i timori di una possibile recessione (Fig.2). Tutte le componenti del rapporto sono risultate deboli, con anche le componenti relative a produzione e occupazione in contrazione (Fig.3). L’aggiustamento delle scorte a fronte dei nuovi ordini indica che le imprese stanno rispondendo in tempi rapidi all’indebolimento della domanda e che, in caso di una riduzione dell’incertezza legata all’evoluzione del conflitto commerciale, ci potrebbe essere una ripresa dell’attività. Contestualmente, l’indice PMI Markit, pur restando sopra la soglia di espansione, segnala un comparto manifatturiero che cresce a stento (Fig. 3). A nostro avviso, la maggior debolezza dell’ISM è stata in gran parte determinata dall’impatto ritardato del rallentamento della Cina e dalla forza del dollaro. Il PMI Markit, costruito in modo diverso, è meno sensibile all’attività economica estera e alle variazioni del dollaro, spiegando il risultato leggermente più forte. Nel mese in cui lo stallo commerciale tra Stati Uniti e Cina si è ulteriormente aggravato (Fig.4), tornando ai livelli di inizio 2018 e rendendo meno probabile un accordo tra i due paesi, le imprese hanno riferito che la loro preoccupazione maggiore resta la politica commerciale e che si stanno progressivamente attivando per spostare al di fuori dalla Cina le loro catene produttive. Una ricerca della Fed, mediante un indice di incertezza basato sui termini utilizzati nella stampa e nei testi di accompagnamento delle relazioni trimestrali delle imprese quotate sui mercati azionari americani e legati alle decisioni di politica commerciale, mostra che dopo una prima ondata di incertezza legata alla politica commerciale nella parte iniziale del 2018, nel corso del 2019 si sta verificando un secondo shock molto più ampio (Fig.4). In secondo luogo, negli ultimi mesi in diverse economie emerge un calo diffuso della componente relativa all’occupazione dei loro indici PMI, che evidenzia il rischio di un futuro rallentamento del settore dei servizi. In realtà, i maggior rischi recessivi provengono dai paesi spettatori della trade war e a maggior vocazione manifatturiera, quali Germania e Giappone. I dati su produzione industriale ed ordinativi tedeschi rilasciati in settimana (cfr. la sezione SETTIMANA TRASCORSA) mostrano il crescere del rischio di una recessione tecnica in Germania. La combinazione di una Hard Brexit e di un’imposizione di dazi sul settore automobilistico da parte dall’amministrazione Trump aggraverebbe la situazione la Germania, trascinando il paese in una lunga recessione. Dall’altra parte del Pacifico, la Cina sta implementando una politica monetaria espansiva per cercare di fermare il proprio rallentamento economico. Ciononostante, la crescita continua ad indebolirsi. Diverse organizzazioni hanno ridotto le loro previsioni di crescita del PIL cinese nel 2020 al di sotto del 6%, citando come cause l’esteso conflitto commerciale con gli USA e la mancanza di un forte stimolo. L’orientamento di base della politica economica cinese resta quello di attuare un allentamento “selettivo” della politica di aiuto ai settori più colpiti dalla guerra commerciale e non di innescare un importante rimbalzo ciclico. |

Fig.1: Permane una divergenza tra il comparto manifatturiero e quello dei servizi

Fig.2: Gli attriti commerciali USA-Cina causano una contrazione del comparto manifatturiero anche in US

Fig.3: L’indice PMI Markit rallenta e resta ad agosto sopra la soglia di espansione

Fig.4: nel 2019 si sta verificando un secondo shock della fiducia di imprese e investitori

(Fonte: D. Caldara et al., Does Trade Policy Uncertainty Affect Global Economic Activity? FEDS Notes, settembre 2019) |

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

EUROPA: il settore industriale tedesco mostra che il rallentamento sarà marcato anche in T3

Gli ordini all’industria tedeschi sono diminuiti del 2,7% m/m nel mese di luglio (consenso -1.5% m/m, + 2,5% nel mese di giugno). Nel complesso, l’andamento degli ordini si conferma particolarmente volatile, con quelli esteri (soprattutto al di fuori dell’Area Euro) che tornano a calare, dopo il rimbalzo di giugno, evidenziando l’impatto delle tensioni commerciali e del Brexit sull’industria tedesca. Il ministero dell’economia ha dichiarato che, alla luce dei conflitti commerciali internazionali in corso e delle modeste aspettative delle imprese nel settore manifatturiero, non si prevede un miglioramento strutturale nei prossimi mesi. Aumenta, così, il rischio di coda di recessione in Germania: l’eventuale imposizione di dazi sul settore automobilistico combinato a un’eventuale Hard Brexit spingerebbe la Germania in una lunga recessione. Infatti, la debolezza delle esportazioni tedesche è in parte dovuto alla volatilità delle esportazioni verso UK legata al Brexit. Un “no deal” ridurrebbe ulteriormente le esportazioni tedesche verso UK, che l’anno scorso erano pari al 2,5% del PIL tedesco e sono crollate negli ultimi mesi. Al contrario, le importazioni tedesche da UK sono state pari a meno della metà, ovvero l’1,1% del PIL. Sempre a luglio, la produzione industriale tedesca è scesa dello 0,6% m/m (consenso +0,4%, valore precedente -1,1% m/m). La variazione tendenziale è migliorata da -4,7 a -4,2% a/a. La scomposizione per componenti ha mostrato che, anche escludendo l’edilizia (+0,2% m/m) e l’energia (-1,3% m/m) (che tendono ad essere volatili), la produzione industriale è diminuita rispetto al mese precedente, sulla scia della flessione della produzione di beni intermedi e di investimento. L’analisi mostra inoltre che la produzione di beni strumentali è diminuita in modo particolarmente marcato (-1,2%), forse a causa della debolezza della spesa per investimenti. La produzione di beni di consumo è risalita di 0,6% m/m. Nelle ultime indagini non vi è ancora alcun segno che la recessione produttiva stia raggiungendo il punto di svolta. Le vendite al dettaglio di luglio dell’intera Area Euro sono calate di 0,6% m/m, dopo che a giugno erano salite di 1,2% m/m (rivisto al rialzo da 1,1% m/m). Il dato risente in particolare del marcato calo registrato in Germania dopo il forte balzo di giugno (-2,2% m/m da +3,0% m/m) e delle stagnazioni in Francia e Spagna. Su base annua la crescita rimane positiva a 2,2% da 2,8%, e diffusa alle sue principali componenti, segnalando di fatto una dinamica dei consumi al momento ancora positiva.

USA: mercato del lavoro in rallentamento ma lontano da segnalare una recessione

La stima ADP degli occupati non agricoli privati di agosto ha evidenziato una crescita degli occupati privati non agricoli di 195 mila unità (consenso 148 mila, valore precedente 142 mila). Gli occupati sono stimati in crescita in tutte le dimensioni di impresa. I dati ADP sono i migliori da aprile e sembrerebbero confermare un mercato del lavoro ancora solido, come peraltro indicato dai nuovi sussidi di disoccupazione rilevati nella settimana conclusasi il 31 agosto (217 mila da 216 mila), che non sembrano risentire dei primi segnali di debolezza per l’economia. L’indice ISM non manifatturiero si è attestato ad agosto a 56.4 (consenso 54,0, valore precedente 53,7 in luglio), rimanendo quindi su livelli espansivi ma coerenti con un rallentamento della crescita rispetto ai ritmi visti in precedenza e risentendo in misura inferiore delle tensioni commerciali rispetto al comparto manifatturiero. Guardando alle singole componenti dell’ISM, emergono comunque degli elementi di debolezza: l’indice dell’occupazione è sceso a 53,1 dal precedente 56,2, raggiungendo il livello più basso da marzo 2017. In calo anche le consegne dei fornitori e gli ordini netti all’esportazione. Invece, i nuovi ordini sono risultati più forti, a 60,3 rispetto ai 54,1 di luglio. Fra i settori, solo il commercio all’ingrosso riporta contrazione dell’attività. I commenti delle imprese sono generalmente positivi, con indicazioni ottimistiche per lo scenario del 4° trimestre, anche se vengono segnalati effetti negativi dalla guerra dei dazi. L’employment report di agosto conferma un quadro positivo del mercato del lavoro, nonostante le tensioni commerciali, ma anche il trend in rallentamento della dinamica occupazionale: l’aumento degli occupati non agricoli è stato pari a 130 mila (consenso159mila, dato precedente di luglio (164 mila). Il tasso di disoccupazione è rimasto invariato al 3,7%, in linea con le attese, mentre la retribuzione oraria media è risultata in crescita dello 0,4% m/m, al disopra delle attese (+0,3% m/m), confermando il trend retributivo annuo superiore al 3% (3,2% a/a), una dinamica che dovrebbe continuare a supportare i consumi. Il tasso di partecipazione della forza lavoro è salito dello 0,2 %, al 63,2%, il più alto da febbraio 2019.

ASIA: in Cina i dati non suggeriscono ancora una ripresa decisa

In agosto, l’indice PMI manifatturiero ufficiale cinese è sceso a 49,5 (consenso e valore precedente 49,7). Tuttavia, il PMI Caixin è salito inaspettatamente a 50,4 da 49,9 in agosto, superando il consenso pari a 49,8. Guardano però alla scomposizione dei due indici, emerge un quadro più coerente. Il settore commerciale resta sotto pressione, con i nuovi ordini di esportazione in ulteriore contrazione, in un contesto di tensioni commerciali tra Stati Uniti e Cina. Anche i sotto-indici dei nuovi ordini sono rallentati ulteriormente, senza mostrare alcuna ripresa della domanda interna. Il calo dei prezzi degli input ha dato un certo sollievo alla riduzione dei margini delle imprese, ma ha anche fornito elementi di preoccupazioni circa la ripresa delle pressioni deflazionistiche. Il divario tra le prestazioni delle grandi e delle piccole imprese permane, nonostante gli sforzi dei policymaker di facilitare il finanziamento delle PMI. In Giappone, l’indice PMI manifatturiero, restando sotto la soglia di espansione, si è ridotto per il quarto mese consecutivo in agosto, attestandosi a 49,3 rispetto al 49,4 del mese precedente. L’attività giapponese è colpita dai tagli alla produzione e dal rallentamento della domanda e da una crescita più debole in tutta l’Asia, in particolare in Cina. I salari nominali medi nominali sono diminuiti inaspettatamente dello 0,3% a/a in luglio (consenso +0,1%, valore precedente 0,4%). Il principale fattore trainante è stato il calo dei pagamenti speciali (dove la ponderazione rimane elevata dai bonus estivi), che ha invertito l’aumento in giugno. Il risultato ordinario è stato superiore a quello degli utili ordinari, che ha registrato il suo primo aumento quest’anno grazie alla ripresa dei pagamenti programmati. Il calo del numero totale di ore lavorate si è attenuato dopo i precedenti cali.

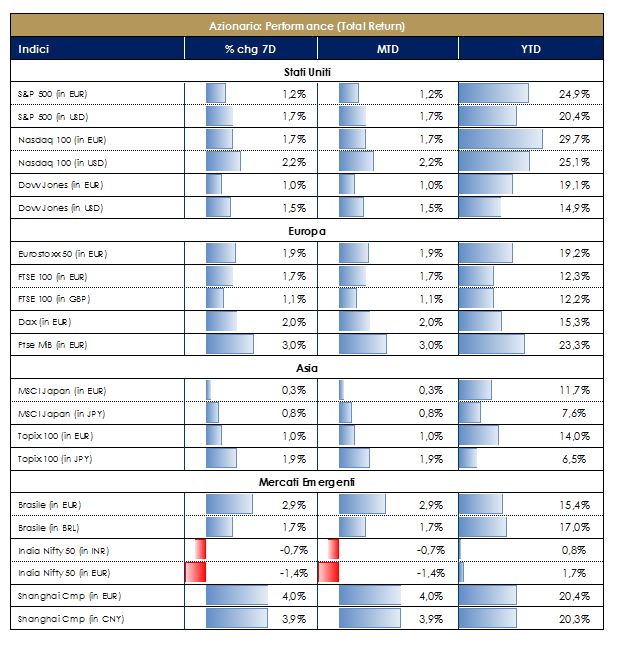

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 6 settembre 2019 |

| MERCATI AZIONARI

Settimana positiva sui mercati finanziari, che dalla seconda parte del mese di agosto sono in forte recupero rispetto ai primi giorni del mese scorso; listini in rialzo di oltre il 2% e i mercati emergenti attorno al 3.5%. A livello settoriale abbiamo assistito a un recupero dei settori più ciclici verso i difensivi sia in USA che in Europa (la tecnologia registra la performance migliore). Le tematiche che dominano il mercato azionario nel suo complesso sono da un lato la guerra commerciale (in attesa di nuovi negoziati USA Cina all’inizio di ottobre) e la vicenda Brexit, potenzialmente in scadenza tra poco meno di due mesi. A fronte di questa incertezza i flussi in entrata a livello globale continuano a essere molto modesti e gli indicatori di sentiment non registrano eccessi positivi. Anche surveys molto diffuse sul mercato evidenziano un investimento in liquidità a livello globale che storicamente si associa con una buona performances dei risky assets nei mesi successivi. Gli utili attesi a 12 mesi sono negativi, in variazione a/a, in Germania, Spagna, Giappone e Asia e in generale in calo ovunque, a testimoniare la difficoltà della congiuntura economica; i multipli, sempre calcolati sugli stessi utili, sono attorno a 17X in USA, Australia e Svizzera, a 13X in Europa, Canada, UK e Giappone e in generale nei Paesi emergenti. Per capire il supporto all’asset class azionaria, settimana prossima da seguire con attenzione le mosse della BCE. |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

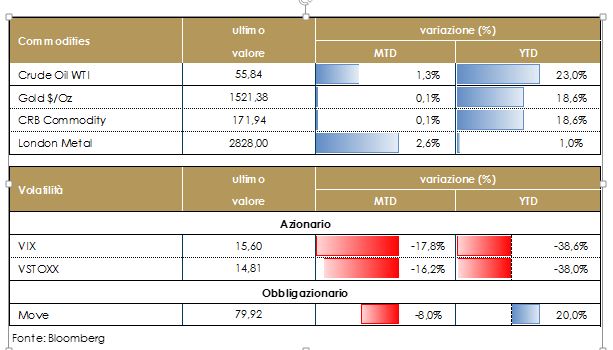

| MATERIE PRIME E VOLATILITA’

Petrolio e oro pressoché immutati nel corso della scorsa settimana scorsa, con altri metalli in leggero rialzo e materia prime agricole in discesa. Il greggio era sceso di oltre il 20% dai massimi del 2019 in seguito all’erosione della fiducia economia dovuta alle tensioni commerciale USA-Cina; la stessa causa ha determinato il rialzo del prezzo dell’oro negli ultimi 4 mesi del 20% circa. Da notare che le posizioni speculative nette sull’oro sono sui massimi dal 1995. La volatilità implicita sui mercati azionari è tornata, nel frattempo, sui livelli contenuti di inizio anno, soprattutto in USA. |

|

|

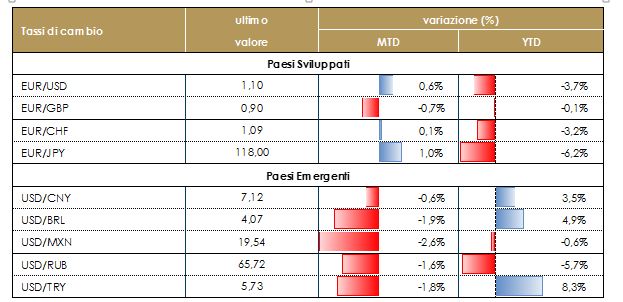

TASSI DI CAMBIO Euro in calo nel corso della settimana e da inizio anno verso le principali valute la valuta comune perde circa il 4% verso dollaro USA e canadese, il 6% verso Yen e il 3% verso franco svizzero. Da osservare il rialzo di oltre il 40% verso il peso argentino, che paga il tema della forte instabilità politica e di un potenziale default atteso dai mercati finanziari. Sulle valute giocano un ruolo determinante in questa fase del ciclo la guerra commerciale (che potrebbe tramutarsi in valutaria) e le prossime mosse, a metà mese, delle principali banche centrali. |

VIEW STRATEGICA La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario globale, come Brexit e le relazioni commerciali tra USA e Cina. |

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 6 settembre 2019 |

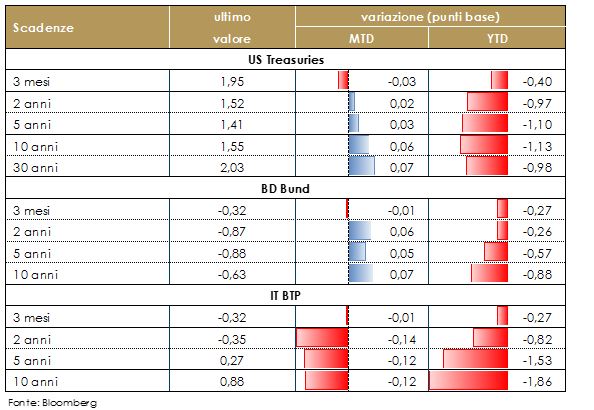

| MERCATI DEI TITOLI DI STATO

Le strutture a termine dei principali paesi sviluppati hanno registrato un moderato movimento di steepening nella prima settimana del mese di settembre. Il movimento è ascrivibile alla combinazione di più fattori: da un lato il fatto che i mercati dei titoli a reddito fisso sembrino vicini al record di iper-comprato, dall’altro i timori che l’inasprimento delle tensioni commerciali si stia traducendo in un ulteriore indebolimento della congiuntura economica, come mostrano i dati relativi all’ISM US e al settore industriale tedesco, nessuno dei quali probabilmente riflette pienamente l’ultimo aumento dei dazi annunciato in agosto. L’attenzione dei mercati resta rivolta alla riunione di politica monetaria della BCE del prossimo 12 settembre. Dopo i toni accomodanti utilizzati da Draghi nell’ultimo meeting di luglio, il mercato attende un pacchetto articolato di misure che potrebbe prevedere un taglio dei tassi, acquisti di asset e un ulteriore ritocco della “guidance”, con l’impegno a mantenere i tassi bassi per un periodo prolungato, compensando l’erosione dei margini delle banche tramite un sistema di scalettatura dei tassi ed in particolare sconta in egual misura un taglio dei tassi di 10bps o di 20bps e attende una riapertura del programma di acquisto titoli €20-€30B al mese negli acquisti di obbligazioni). Secondo un sondaggio Reuters la maggior parte degli economisti prevede che la BCE taglierà il tasso di deposito accompagnandolo con un sistema di remunerazione a scaglioni delle riserve in eccesso (tiering) e annuncerà il riavvio del QE la prossima settimana, ma oltre l’80% è scettico sulla capacità della banca di influenzare l’inflazione. Tuttavia, nell’ultima settimana si è assito ad un inusuale tentativo dei membri del Consiglio Direttivo della BCE di rimodulare al ribasso le attese di mercato per un pacchetto di stimolo aggressivo la prossima settimana, mettendo in discussione sia la necessità di agire, sia l’efficacia di strumenti specifici nel mercato di oggi, sia sollevando dubbi sulla necessità di un obiettivo di inflazione più simmetrico. Questo apre alla possibilità di una delusione degli operatori di mercato la prossima settimana. |

PERFORMANCE DEI TITOLI DI STATO

VIEW STRATEGICA Governativo US. Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum pe la crescita economica. La BCE si è dichairata pronta ad intevenire qualora i rischi si amtarailizzassero |

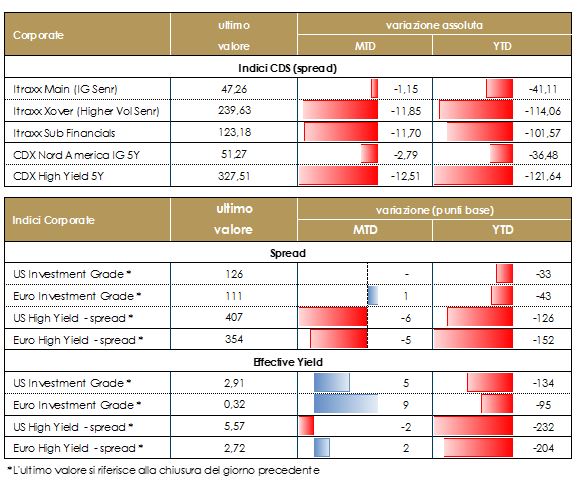

| MERCATI DEI TITOLI CORPORATE

Il mercato corporate ha continuato ripreso nelle ultime due settimane il tighteting dopo una pausa delle prime due settimane di agosto. Gli spread europei hanno chiuso la settimana in contrazione (-13bp sul mercato HY (Xover) e 2 bp su High Grade (Itraxx Main)) con una forza fatta registrare soprattutto nella seconda parte della settimana dove il riskon ha portato acquisti su tutti i comparti. Il mercato dimostra un buon appetito per il rischio generato dalle rinnovate attese sulle riunioni delle maggiori banche centrali nelle prossime due settimane. Anche in US indici High Grade in contrazione e maggiore rally su HY dove l’indice ha stretto di 12bp, da 338 a 326bp. Tono ancora positivo anche dal punto di vista tecnico con inflow settimanali riportati su fondi sia High Grade che High Yield e mercato primario molto attivo, con nuovi deal tornati copiosi dopo la relativa calma delle settimane centrali del mese di agosto. Oltre alla quantità e alla qualità delle emissioni, c’e’ ancora da sottolineare come i premi siano in sostanziale contrazione tra l’annuncio e il pricing e anche la performance sul secondario, positiva ma limitata.[A cura del team obbligazionario di Mediobanca SGR]. |

PERFORMANCE DEI TITOLI CORPORATE

VIEW STRATEGICA Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

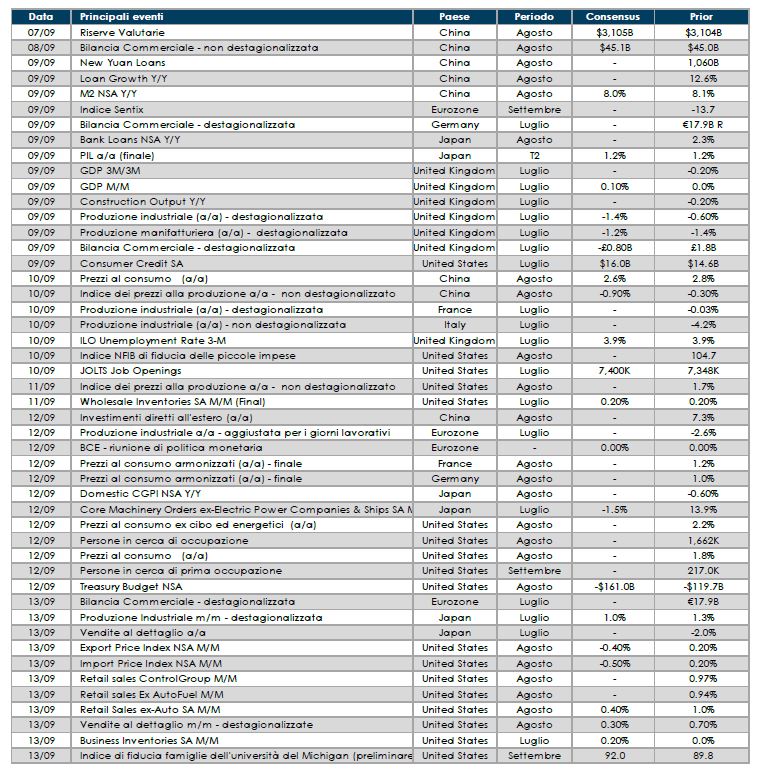

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: l’attenzione degli investitori sarà rivolta principalmente alla riunione di politica monetaria della BCE. Sul fronte dei dati macro saranno pubblicati i dati relativi alla produzione industriale relativa all’Area Euro per il mese di luglio e i salari orari relativi a T2.

- Stati Uniti: l’attenzione sarà rivolta i dati relativi all’inflazione del mese e alle vendite al dettaglio di agosto.

- Asia: attenzione rivolta alle riserve valutarie cinesi e ai dati sull’inflazione cinese relative al mese di agosto

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.