La settimana finanziaria

![]()

IL PUNTO DELLA SETTIMANA: la lenta ripresa dell’economia del Regno Unito

- Nel 2020 è attesa una lenta e graduale ripresa in U.K., sostenuta dalla diminuzione dell’incertezza relativa la processo di Brexit e dall’allentamento fiscale, promesso dal primo ministro B. Johnson

- Negli ultimi anni la crescita U.K. non è stata penalizzata solo dall’incertezza della Brexit ma anche da un calo della produttività delle imprese

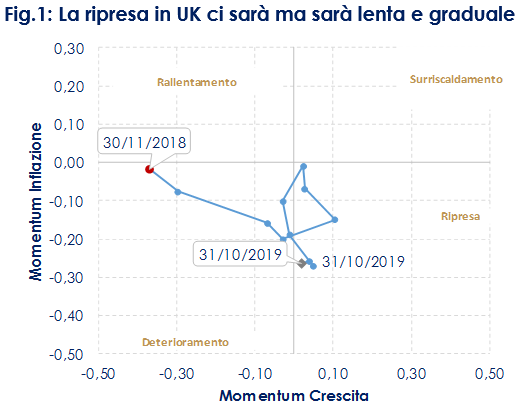

Nel 2019 il ciclo economico UK ha rallentato, in scia alle incertezze relative al processo di Brexit e ad una congiuntura globale debole. Le prospettive per il 2020 sono però più ottimistiche: da un lato il nostro indicatore proprietario (Fig.1) è tornato a segnalare una ripresa per i prossimi due trimestri, dall’altro l’ultima valutazione dello scenario economico elaborato dalla Bank of England (BoE), in occasione della riunione di politica monetaria del 30 gennaio, ha confermato che nel 2020 ci dovrà essere una lenta ripresa.

Nel 2020 il ciclo economico beneficerà della diminuzione dell’incertezza inerente al processo di Brexit e dell’allentamento fiscale promesso dal premier B. Johnson, in un contesto di moderata ripresa dell’economia mondiale. A livello globale, infatti, sono emersi segnali di stabilizzazione del ciclo economico uniti al parziale allentamento delle tensioni commerciali e politiche monetarie ancora espansive.

L’accordo di recesso regola almeno nei principi l’uscita di Londra dall’UE e, sebbene debbano essere ancora definiti i dettagli, una parte dell’incertezza che ha pesato sull’andamento dell’economia UK negli ultimi tre anni e mezzo è venuta meno. I più recenti indicatori anticipatori hanno evidenziato un miglioramento della fiducia delle imprese dopo le incertezze di fine 2019, mentre quella dei consumatori ha registrato un leggero incremento così come sono emersi dei segnali circa un rafforzamento del mercato immobiliare. Questa minor incertezza rappresenta una spinta ad una maggior crescita economica. Riteniamo che questa spinta sarà molto graduale: la discussione dei dettagli sarà lunga e per questo gli investimenti industriali aumenteranno lentamente. Il rischio che UK e UE non trovino un accordo in 11 mesi su tutti i punti (condivisione di dati e informazioni, sicurezza-traffico e sicurezza aerei-forniture di gas e elettricità; brevetti e regole per i farmaci ed infine il diritto di pesca degli europei nelle acque territoriali britanni ) e che UK sia costretta a commerciare con l’UE alle condizioni del WTO a partire dal 2021 non è stato cancellato dall’accordo di recesso e si protrarrà non permettendo una completa ripresa della fiducia di imprese e consumatori. Secondo il Decision Maker Panel della BoE, dopo le elezioni di dicembre, oltre il 40% delle imprese non si aspetta che l’incertezza di Brexit si risolva prima del 2021.

L’incertezza non è stato l’unico costo di Brexit. A frenare la ripresa vi è anche il calo della produttività del paese intervenuto dopo il referendum del 2016. Il processo di Brexit si stima abbia ridotto la produttività del 2-5% dal 2016 (*): è stata riscontrata una forte relazione tra l’incertezza e la quantità di tempo che le imprese hanno dedicato alla pianificazione degli scenari di produzione condizionati ai diversi esiti del processo di uscita. Nel lungo periodo i costi di Brexit sono causati da una ridotta apertura, una resistenza che potrebbe durare nel “lungo periodo”. Ad esempio, la BoE stima che un accordo simile a quello proposto dal Primo Ministro Johnson ridurrebbe la produzione cumulata tra il 2017 e il 2024pro-capite del 3,75%. Per questo uno dei punti chiave della campagna elettorale di B. Johnson è stata la promessa di un aumento degli investimenti nelle zone del paese più depresse.

Pertanto una spinta alla crescita di UK verrà inoltre dalla politica fiscale, che è destinata ad allentarsi in modo significativo. L’entità esatta dello stimolo non sarà nota fino all’11 marzo, data di pubblicazione del budget 2020. Ma sappiamo già dal ciclo di spesa di settembre che la spesa pubblica giornaliera aumenterà dello 0,6% del PIL nell’anno fiscale 2020-21. Conferma di atteggiamento espansivo si è avuta anche nel manifesto elettorale del Partito Conservatore che evidenzia che è in programma anche un aumento degli investimenti pubblici.

*Bloom N., Bunn P, Chen S, Mizen P, “The impact of Brexit on UK firms” VoxEU September 2019

| Fig.1: La ripresa in UK ci sarà ma sarà lenta e graduale

|

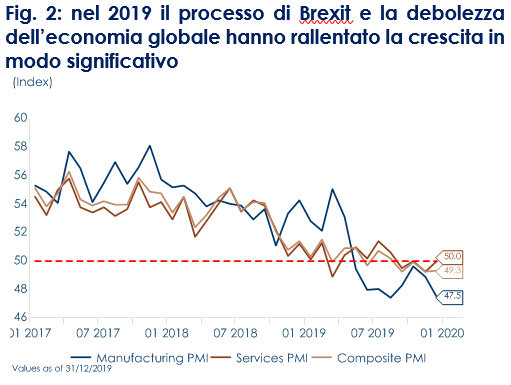

Fig. 2: nel 2019 il processo di Brexit e la debolezza dell’economia globale hanno rallentato la crescita in modo significativo

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

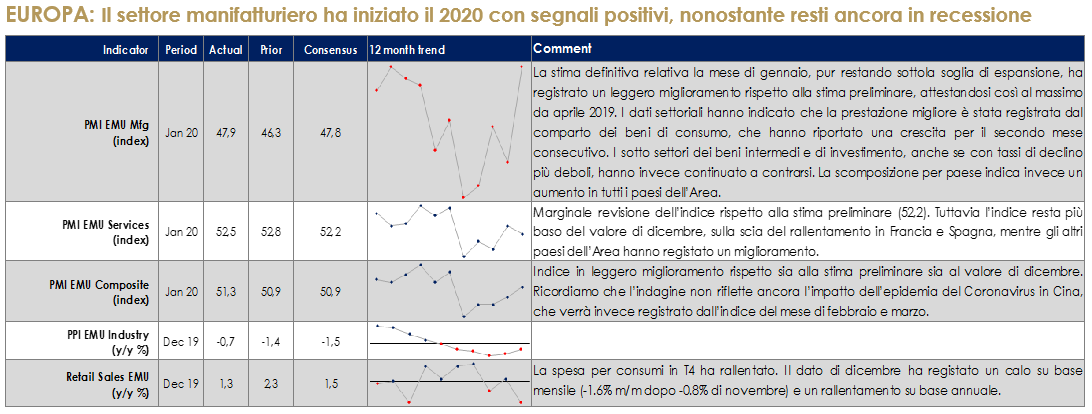

EUROPA: Il settore manifatturiero ha iniziato il 2020 con segnali positivi, nonostante resti ancora in recessione

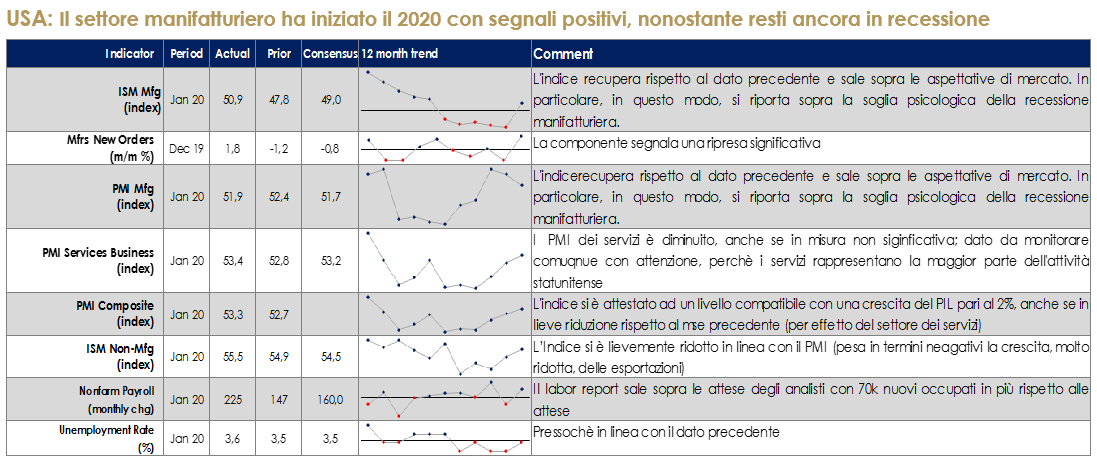

USA: Il settore manifatturiero ha iniziato il 2020 con segnali positivi, nonostante resti ancora in recessione

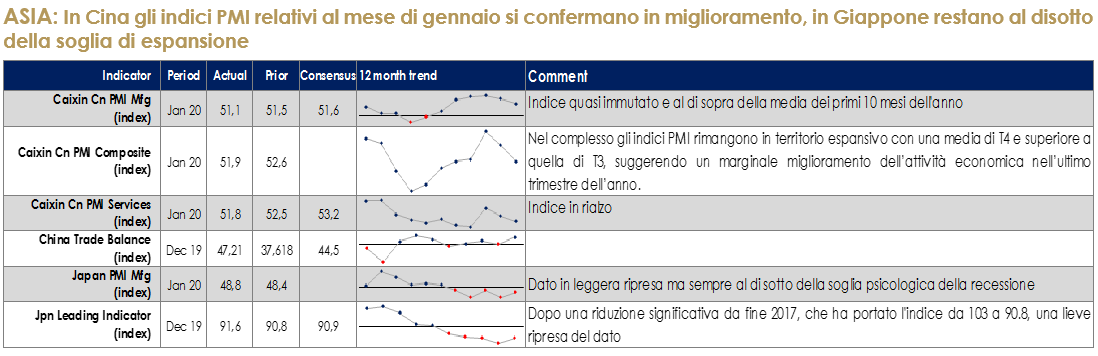

ASIA: In Cina gli indici PMI relativi al mese di gennaio si confermano in miglioramento, in Giappone restano al disotto della soglia di espansione

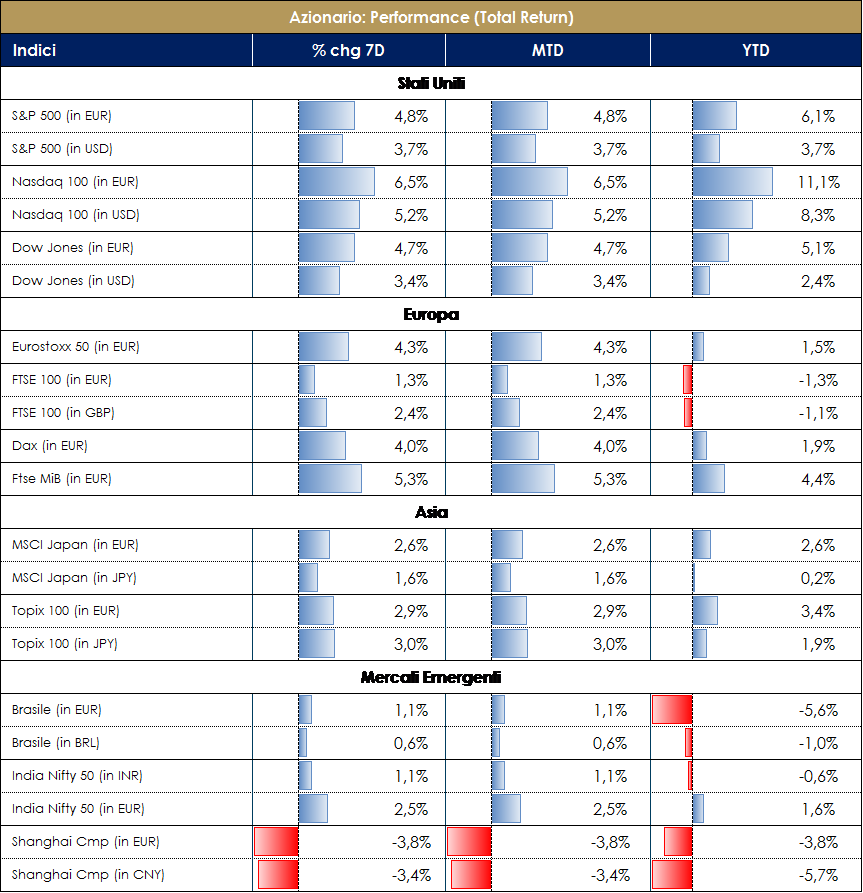

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 7 febbraio 2020 |

| MERCATI AZIONARI

Nel corso della settimana l’indice Europeo SXXE ha registrato una performance positiva pari a +4%. I settori che hanno maggiormente contribuito alla performance sono ricollegabili a: Banks +8%, Techs +6% e BasicResources +6%; tra i settori che hanno contribuito negativamente (seppur positivi in termini assoluti) troviamo invece Food&Bevs +0,80%, RealEstate +0,90% e Telecomm +1%. A livello di singoli titoli azionari i top performer sono stati Ingenico (Transaction Mgmt Syst) +25%, Valmet (Industrial Machinery) +24% e Arcelormittal (Steel Prod) +20%, contro i worst performer Orion (Specialty Pharma) -8%, AIB Group (Banks) -7% e Dialog Semiconductor (Semis) -5%. A livello nazionale, i titoli che hanno performato maggiormente nella settimana risultano essere: Unicredit, Banco BPM, FinecoBank e Intesa (in generale settore Bancario); contro Moncler, Ferragamo, Saipem e Tenaris. Per quanto riguarda il mercato MidSmallCap i titoli che hanno performato maggiormente nella settimana risultano essere: Credito Valtellinese, Maire Tecnimont e Datalogic; contro Tinexta, IMA e Falck Renewables.Anche l’indice americano S&P500 ha registrato una performance settimanale positiva pari a +3,50%. I settori che hanno contribuito positivamente a tale performance sono riconducibili a: Hlth Cr Dist +11%, Health Care +10% e Biotech +10%; tra i settori negativi della settimana troviamo invece Food Distr Idx -6%, Home Furn Idx -3% e Auto Manufact -3%. A livello di singoli titoli azionari i top performer sono stati Biogen (Biotech) +24%, Cardinal Health (Health Care Supply Chain) e National Oilwell Varco (Oil&Gas) contro i worst performer NortonLifelock (Infra Software) -30%, Becton Dickinson (Medial Equip) e Take Two Interactive Softw (Application Software). A cura del team Core Equity Value di Mediobanca SGR |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. |

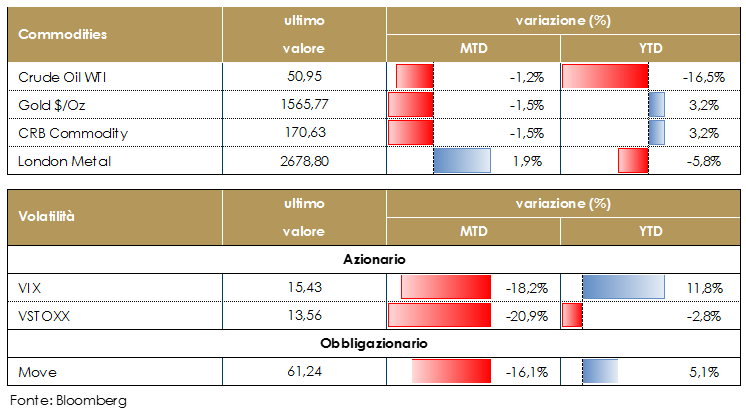

| MATERIE PRIME E VOLATILITA’

Il petrolio è in ribasso di circa il 20% dal 6 gennaio, per gli effetti del coronavirus sui consumi globali (pesa infatti in maniera particolare la frenata del consumo di greggio da parte della Cina). Ad oggi l’Opec Plus non ha ancora deciso un taglio alla produzione, per le esitazioni della Russia. Rimane in essere il vertice OPEC previsto per il 5-6 marzo (che, contrariamente alle aspettative) non è stato anticipato. Da inizio anno in ribasso anche materie prime agricole e metalli industriali, mentre in leggero rialzo il prezzo dell’oro (+3% circa). La volatilità del mercato azionario, dopo essere salita per effetto di rischi di natura geopolitica (Iran e Coronavirus) si è riportata su livelli moderatamente contenuti (VIX da un massimo di 19 è tornato verso 15). |

|

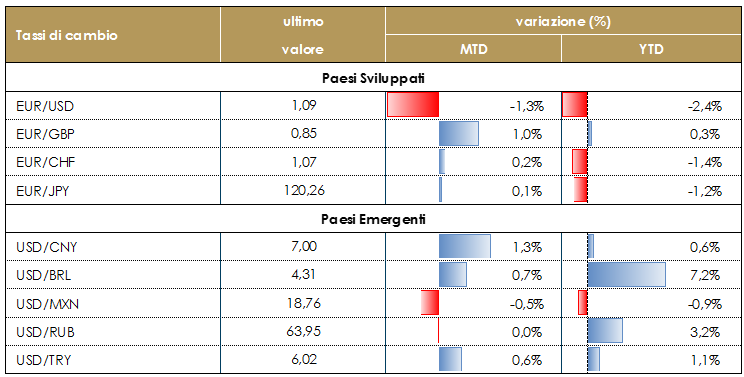

| TASSI DI CAMBIO

Euro in leggero rialzo nel corso della settimana contro le principali valute, ad eccezione del dollaro USA, su cui perde circa lo 0.5%. Da inizio anno EURUSD così è a circa un -2% (stessa performance della valuta comune verso yuan), mentre euro da inizio anno si è rafforzato di oltre il 2% verso corona norvegese, dollaro australiano e dollaro neozelandese (tutte valute legate all’andamento delle materie prime cicliche). Le posizioni speculative nette rimangono sempre a favore delle altre valute; da monitorare sempre con attenzione le decisioni delle banche centrali, che sembrerebbero essere sempre accomodanti visti i rischi di natura geopolitica. |

VIEW STRATEGICA VIEW STRATEGICA

Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI | |

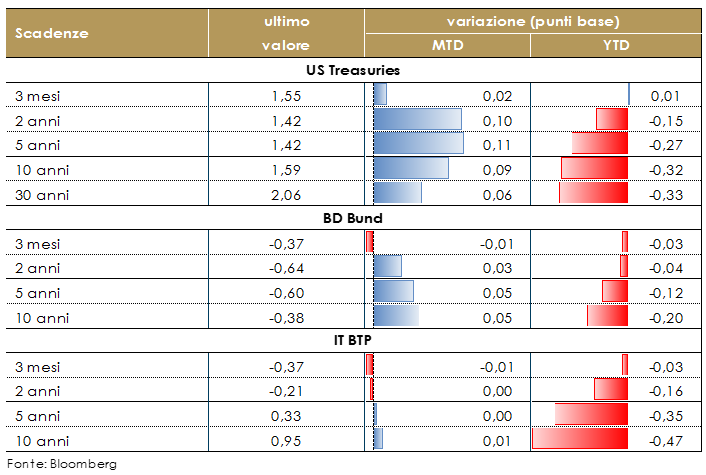

| MERCATI DEI TITOLI GOVERNATIVI

Settimana iniziata all’insegna della propensione al rischio con gli operatori che probabilmente stanno sperando nel superamento della fase più acuta del coronavirus, cui si è aggiunta anche la continua immissione di liquidità da parte della Banca Centrale cinese. Il clima di risk-on ha penalizzato i titoli governativi, con prese di profitto che hanno interessato sia i bond dell’Area euro sia degli USA. In Area euro, le curve core si sono leggermente irripidite con la parte più lunga che cede dai 4 ai 7 bps. Il sell off si è interrotto nell’ ultima seduta, quando il dato di produzione industriale tedesca di dicembre ha registrato il calo tendenziale (a/a) maggiore dal 2009 innestando un clima di cautela. Il Bund decennale conclude la settimana in area -0.39% di rendimento dai -0.44% della settimana precedente. Da evidenziare: la resilienza dei BTPs, i cui acquisti si sono concentrati soprattutto sulla parte a breve termine della curva (a mercati chiusi Fitch si pronuncerà sul rating dell’Italia: l’agenzia ha un outlook negativo dall’estate del 2018, non ci si aspetta alcuna modifica al ribasso viste le ultime evoluzioni positive per la stabilità del governo); i minimi di rendimento raggiunti dai titoli greci dopo le dichiarazioni della Lagarde sulla possibilità di includere i bond greci nel piano di QE (10y GGB a 1.09% con lo spread vs BTP sul decennale stretto a meno di 14 bps). Negli USA, è scattata qualche presa di profitto sui titoli governativi che ha portato il tasso decennale ad allontanarsi dal forte supporto posto in area 1,50% (area 1.6% attuale vs 1.5% di settimana scorsa). Ad incentivare le vendite sui bond ha contribuito anche la lettura molto positiva dell’indice ISM manifatturiero di gennaio che, dopo sei mesi, è tornato sopra la soglia 50. Da evidenziare la forte domanda sulle operazioni di reverse repo effettuate dalla Fed. Ieri, infatti, per la seconda volta in settimana, l’operazione a 14 giorni ha ricevuto una domanda pari a quasi il doppio della liquidità offerta dalla Fed. In sintesi, continueremo a monitorare le due forze che stanno impattando sul mondo govies (tassi reali, aspettative di inflazione e premio al rischio): da una parte il coronavirus (grado/rimedio alla diffusione e localizzazione), dall’altra gli effetti che questo potrebbe avere sulla crescita mondiale. A titolo di esempio, le aspettative di inflazione zona Euro che davano un cenno di ripresa dai minimi di fine gennaio dopo l’avvio incoraggiante di inizio settimana e i PMI superiori alle attese, sono ritornate immediatamente sotto pressione dopo i dati deludenti di produzione industriale. A cura del team obbligazionario di Mediobanca SGR |

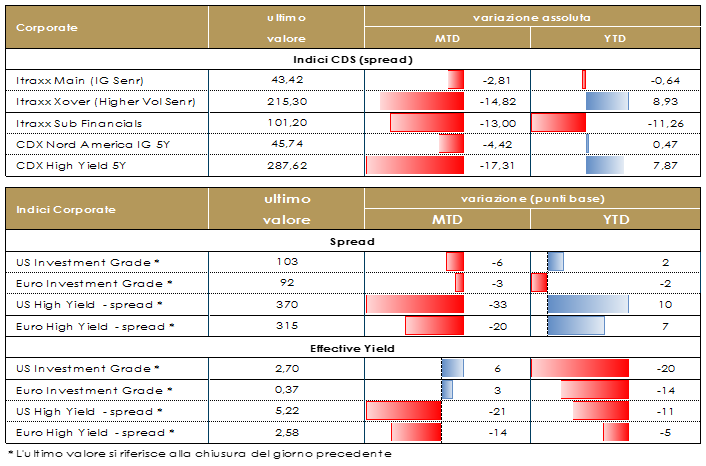

MERCATI DEI TITOLI CORPORATE

Nella settimana trascorsa il mercato corporate è stato caratterizzato da una relativa forza grazie alla ripresa dell’appetito per il rischio, relativo alle notizie più rassicuranti sul coronavirus, dai dati macro supportivi dei progressi sul trade agreement US-China e sulle trimestrali in pubblicazione. La settimana si e’ chiusa positiva sugli indici con un buon ritracciamento anche sui tassi core. Il mercato primario ha fatto registrare una ripresa molto importante con emissioni su tutti i comparti financials e corporate. Su base settimanale, inclusa la giornata odierna, gli Indici CDS hanno chiuso la settimana con un -15bp su Itraxx Xover (Hy) (217 da 231) e -3 su Itraxx Main (IG) a 44 da 47 molto bene anche su Sub Fin a 104 (-13); stessa dinamica, anche se lievemente migliore rispetto all’europa, in US, con IG (-4) e HY (-16) nella settimana in cui i dati macro e newsflow corporate hanno continuato a supportare i risky assets. Sul mercato primario segnaliamo le principali emissioni che sono state portate sul mercato nella settimana. Su Banking calendario relativamente light con un sub HY per Alpha Bank (CCC 500Mio T2 10ync5 4.25%) e due Senior Non Preferred Op bank plc (A 500Mio 6y 0.6%), Skandinaviska Enskilda (A- 1000Mio 7y 0.375%). Su Corporate Investment Grade numerosi multitranches Lvmh (A+ Senr 1500Mio 11y 0.375%,1250Mio 4y 0%, 1750Mio 8y 0.125%, 1750Mio 2y 0%, 1250Mio 6y 0%), Comcast corp (A-Senr 800Mio 20y 1.25%, 12y 0.75%, 800 Mio 7y 0.25%), Ibm corp (A Senr 850Mio 20y 1.2%, 1600Mio 12y 0.65%, 1300Mio Senr 8y 0.3%) e Telenor (A- 500Mio Senr 15y 0.875%, 8y 0.25%).Emissioni singole per ICG (BBB- 500Mio Senr 7y 1.625%),Scania (BBB 300Mio Senr 3y 0.125%, Telia (BBB- 500Mio Sub Perp nc6y 1.375%), Volvo treasury ab (A- 300Mio Senr 3y 0%), Cepsa finance sa (BBB- 500Mio Senr 8y 0.75%), CDP (BBB 750Mio Senr 10y 1%).Molto attivo il mercato primario su HY, Amplifon spa (BB+ 350Mio Senr 7y 1.125%), Banijay entertainment (B+ 575Mio Secured 5y 3.5%), Banijay group sas (CCC+ 400Mio Senr 6y 6.5%), Ziggo bond co bv (B- 900Mio Senr 10y 3.375%), Cheplapharm Arzneimittel (B 500Mio Secured 7y 3.5%), Q-park holding bv (BB Secured 425Mio 5y 1.5%, 630Mio 7y 2%, 400Mio 6y 2%), Sarens (B 300Mio Senr 7y 5.75%). A cura del team obbligazionario di Mediobanca SGR |

| PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle ore 17.30

VIEW STRATEGICA Governativo US: il ciclo economico è positivo ma mostra segni di rallentamento La FED ha ridotto il tasso di riferimento di 25 punti base tre volte (a fine luglio, a metà settembre e ottobre ). Governativo Euro: in settembre, nell’Area Euro prima di passare la mano a Christine Lagarde, Mario Draghi ha voluto “blindare” la politica monetaria della BCE, annunciando o un pacchetto completo di misure espansive, comprendente un taglio di 10 pb del tasso sui depositi, un QE aperto, una forward guidance rafforzata, condizioni più favorevoli per il TLTRO III e un sistema di riserve differenziate. |

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle ore 17.30

Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

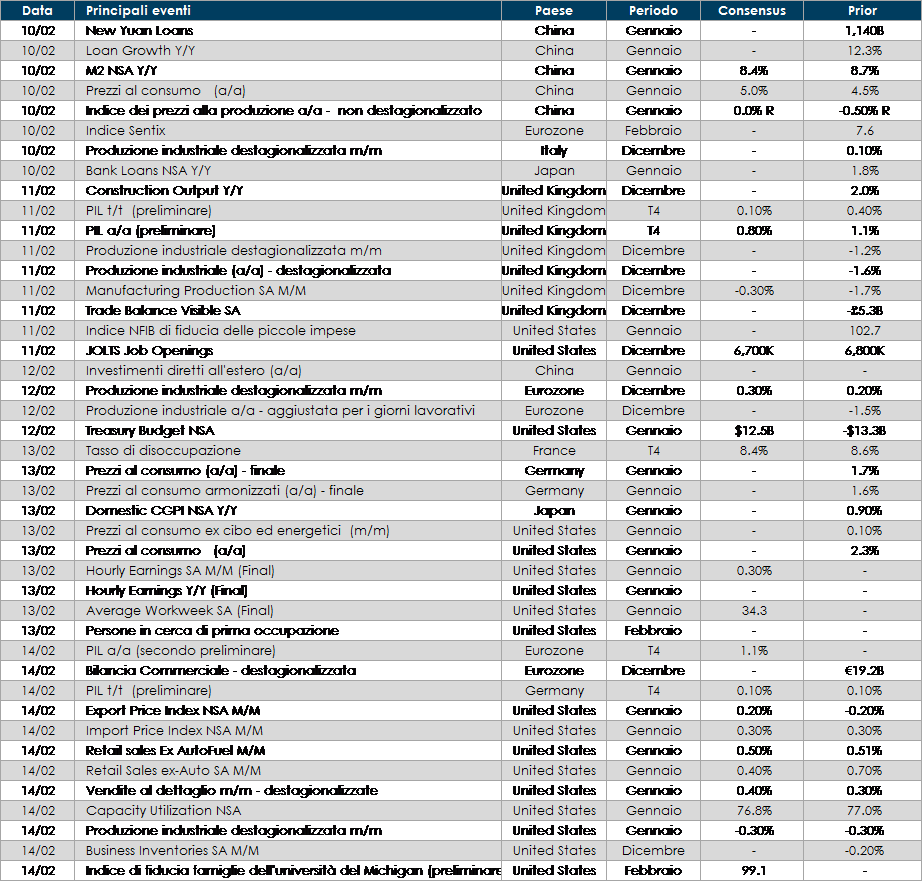

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la settimana prossima l’indice Sentix relativo al mese di febbraio fornirà le prime indicazioni per calibrare le aspettative sul mese corrente. Inoltre sarà reso noto l’indice della produzione industriale per l’intera Area relativo al mese di dicembre. In UK sarà pubblicato il valore della crescita del PIL di T4 nonché l’indice della produzione industriale nel mese di dicembre 2019. Sul fronte politico, nel fine settimana si terranno le elezioni politiche in Irlanda.

- Stati Uniti: in settimana saranno rese note le indicazioni sull’inflazione e sulle vendite al dettaglio relative al mese di gennaio, mentre la pubblicazione dell’indice di fiducia dell’università del Michigan inizierà a dare delle indicazioni per il mese di febbraio.

- Asia: in Cina saranno rese noti gli indici dei prezzi per il mese di gennaio nonché la crescita degli aggregati monetari.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.