La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La seconda metà del 2022 lascia intravedere un decoupling tra aree geografiche

- A fronte di un’inflazione ostinatamente alta, la crescita economica sta rallentando e le banche centrali si ritrovano a dover procedere su uno stretto sentiero, cercando di restringere la politica monetaria e frenare la domanda, scongiurando al contempo un hard landig

- Nella seconda parte del 2022 i cicli economici saranno meno sincronizzati e aumenteranno le specificità dei singoli paesi.

- I rischi rivolti verso il basso derivano dalla minaccia di nuovi massimi dei prezzi energetici, di ulteriori blocchi dell’attività economica in Cina e della recessione in Europa che diventerebbe realtà qualora si configurasse l’ipotesi di razionamenti alle forniture di gas, specialmente in Germania e Italia.

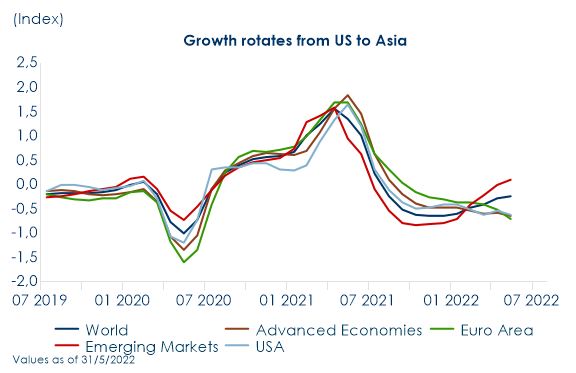

| La pandemia da Covid-19 è stato uno shock inatteso che ha colpito pressoché contemporaneamente (o al massimo con un ritardo di qualche mese) tutte le aree geografiche, creando una sincronizzazione nei cicli economici delle diverse aree poi amplificata dalle politiche monetarie e fiscali ampiamente espansive ovunque. Invece, la guerra in Ucraina e il conseguente shock stagflattivo prodotto dall’aumento del costo dell’energia, avrà effetti asimmetrici nei diversi paesi, declinandosi in base alla dipendenza del singolo paese da fonti energetiche esterne e pesando nuovamente sulle catene globali del valore attraverso cui i paesi scambiano, reciprocamente, beni e servizi. Il nostro indicatore di Business Cycle aggiornato a fine maggio (Fig. 1) mette già in luce una significativa divergenza tra paesi avanzati ed economie emergenti, mostrando che le economie emergenti stanno recuperando slancio già nel secondo trimestre dell’anno, mentre continua il progressivo rallentamento delle economie avanzate.

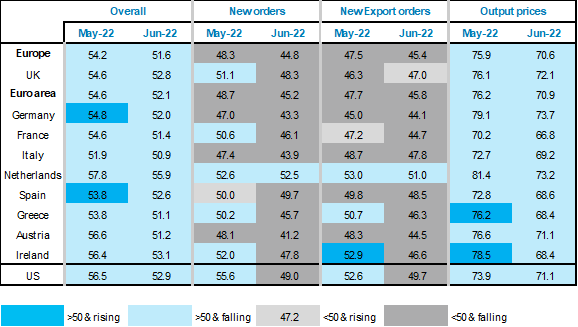

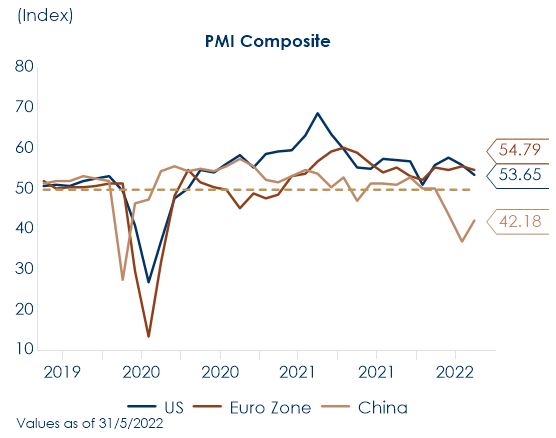

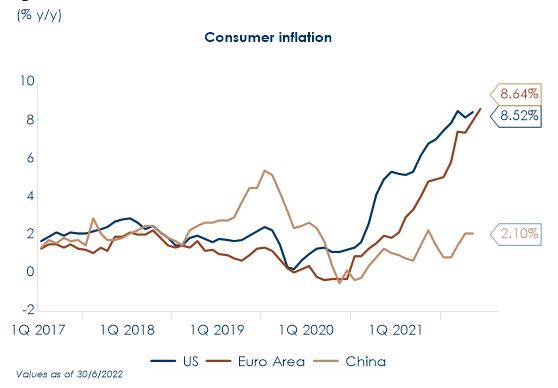

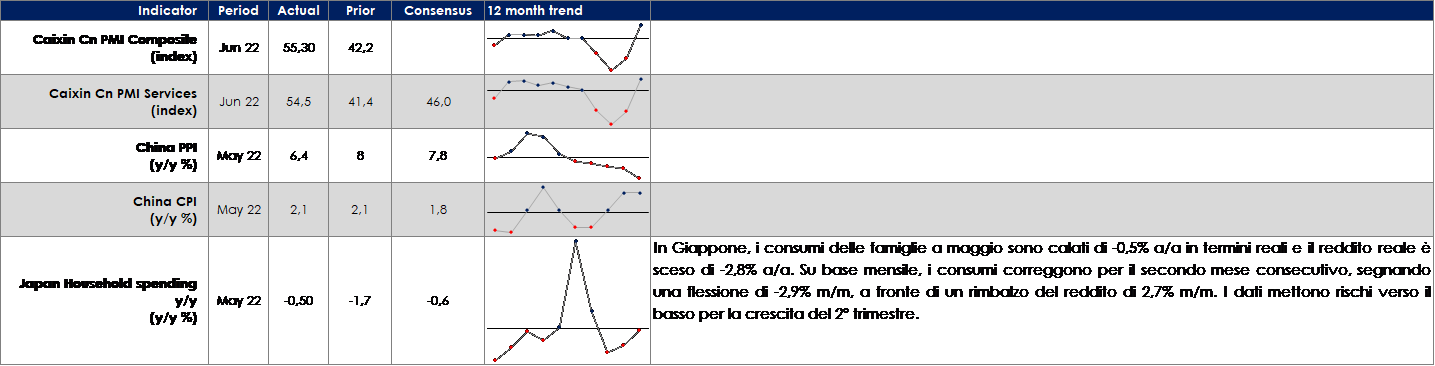

Lo stesso messaggio ci è stato consegnato anche dai PMI di giugno, che mostrano un diverso posizionamento di Cina, Stati Uniti ed Area Euro. I PMI manifatturieri hanno registrato una compensazione a livello globale (Fig.2). Da un lato, i progressi compiuti nella riapertura post-Omicron hanno stimolato l’attività in Cina e sostenuto la fiducia in alcune parti dell’Asia EM. Il PMI Caixin composito e salito a 55.3 (dal precedente 42.2 di maggio), guidato dalla componete servizi (54.5 dal precedente 41.4) e dalla componente manifatturiera (51.7 dal precedente 48.1). Dall’altro, il rallentamento della domanda si è intensificato negli Stati Uniti e in Europa, mostrando una marcata debolezza dei nuovi ordini (tornati marcatamente sotto la soglia di espansione) e probabilmente riflettendo la riduzione della domanda dovuta ai prezzi elevati e alle condizioni di finanziamento più rigide. Viceversa, l’attività corrente gode ancora del sostegno di elevati ordini arretrati e inevasi. Il livello raggiunto dai PMI in giugno negli Stati Uniti (PMI servizi 52.7, PMI manifatturiero 52.7, PMI composite 52.3) e nell’Area Euro (PMI servizi 53, PMI manifatturiero 52.1, PMI composite 52) maschera le differenze tra paesi che invece sono ben catturate dall’analisi dell’inflazione (Fig.3). Su entrambe le sponde dell’Atlantico l’inflazione permane ampiamente lontana dai target delle banche centrali. Nell’Area Euro, tuttavia, l’aumento dell’inflazione è guidato dalla componente energetica e dalla trasmissione dei prezzi dell’energia ai prezzi alla produzione e al consumo e si stabilizzerà quanto si vedrà una normalizzazione di questi prezzi. Chiaramente, l’allungarsi del conflitto e delle sanzioni rischia di amplificarne l’effetto, in quanto in prima battuta le imprese stanno cercando di contenere i prezzi, riducendo i margini ed attraverso una gestione accorta dei magazzini, con il perdurare di questa situazione il pass trough ai prezzi al consumo rischia di essere amplificato. Negli Stati Uniti, invece, è presente un mix di inflazione da offerta e da domanda, a fronte di crescenti pressioni salariali. In Cina, invece, la struttura economica del paese (ed in particolare la ripartizione della spesa per consumi) e le politiche fiscali hanno mantenuto sotto controllo i prezzi al consumo, a fronte di un significativo aumento del PPI. Di fatto la Cina in questi mesi è riuscita ad esportare l’aumento dell’inflazione. Conseguentemente anche la politica monetaria sarà asimmetrica tra aree geografiche. Nell’Area Euro la BCE, in assenza di second round effect e a fronte di rischi recessivi elevati, provenienti dal costo delle materie prime e dalla minaccia di un razionamento del gas in Germania ed in Italia, dovrà normalizzare la politica monetaria uscendo velocemente dai tassi negativi, ma non si trova in una situazione di dover frenare l’offerta. Invece negli Stati Uniti il FOMC dovrà riuscire a mantenere le aspettative di inflazione ancorate e contenere la domanda in modo da riportarla al livello dell’offerta, in un contesto in cui l’offerta continua ad essere soggetta a shock esogeni (colli di bottiglia delle catene di distribuzione, politica zero- covid, shock delle materie prime energetiche). Per questo, la politica monetaria della Fed diventerà restrittiva già in autunno, aumentando i tassi di altri 175 pb entro la fine di quest’anno e poi di altri 25-50 pb l’anno prossimo (secondo l’ultima previsione mediana del SEP), mentre la PoBC manterrà un atteggiamento accomodante nei prossimi mesi e sarà affiancata da una politica fiscale espansiva poiché a causa della compromissione dei canali di trasmissione (ad esempio, il settore immobiliare), la politica monetaria resta meno efficace rispetto a quella fiscale. |

Fig.1: lo shock stagflattivo proveniente dall’aumento del costo dell’energia avrà effetti asimmetrici nei diversi Paesi

Fig.2 Gli indici PMI manifatturieri hanno registrato una compensazione a livello global

Fig.3Il livello raggiunto dagli indici PMI in giugno negli Stati Uniti e nell’Area Euro maschera le differenze tra Paesi

Fig-4 … che invece sono ben catturate dall’analisi dell’inflazione.

A cura di Teresa Sardena, Mediobanca SGR |

SETTIMANA APPENA TRASCORSA

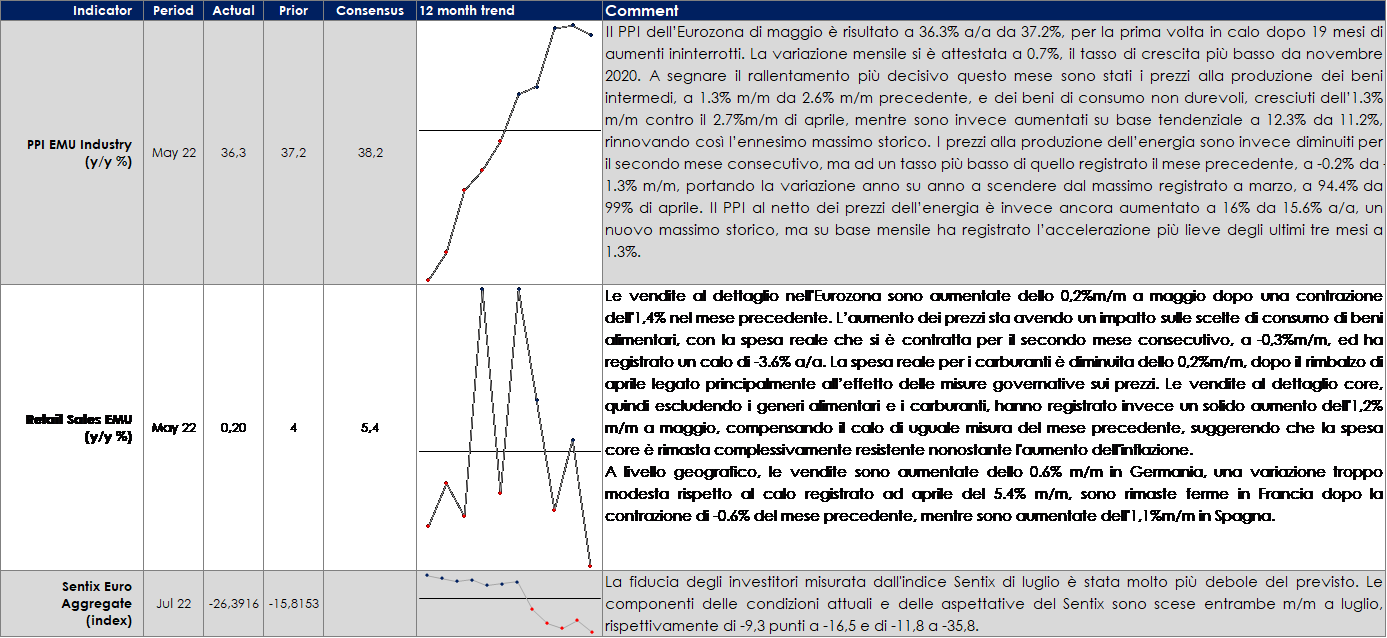

EUROPA: continua il rallentamento della fiducia delle imprese nell’Area Euro

ASIA: morto Shinzo Abe, l’ex premier giapponese ucciso in attentato

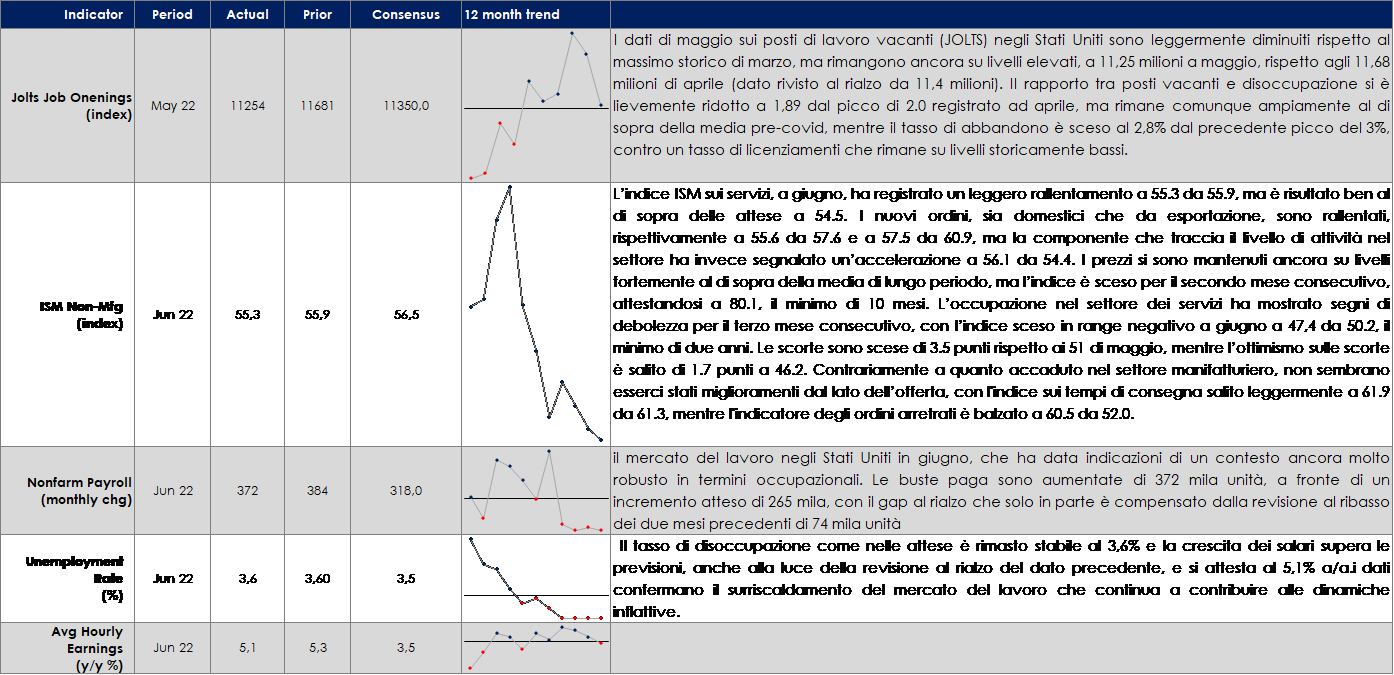

USA: indicazioni ancora robuste dal mercato del lavoro USA

| MERCATI AZIONARI

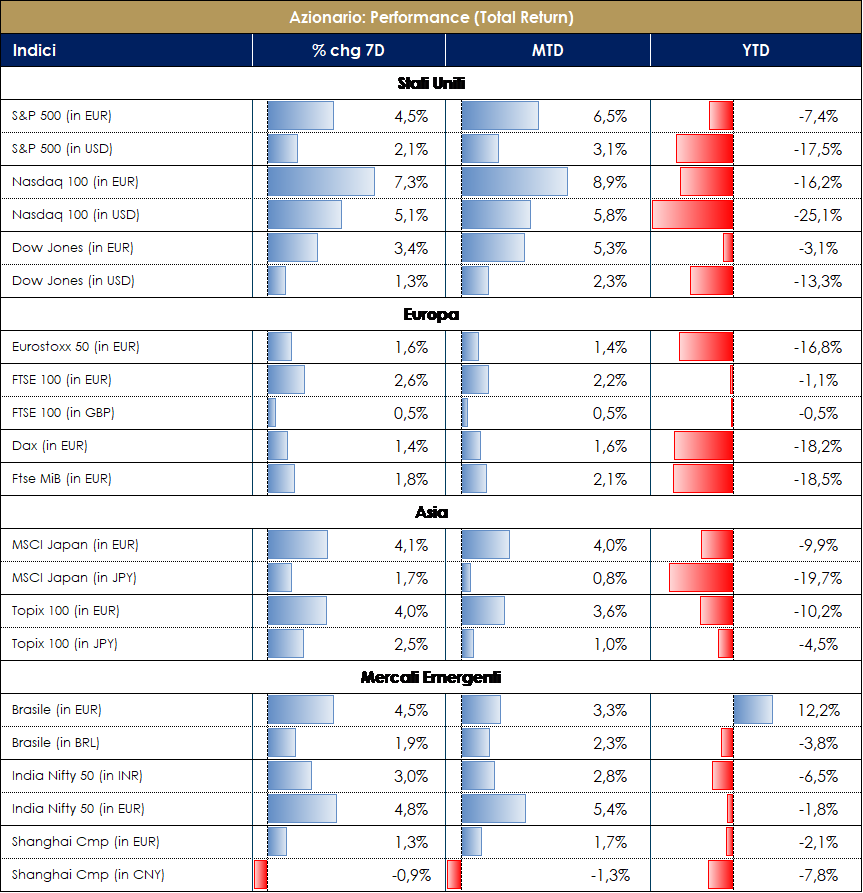

Settimana che si avvia a chiudere positiva per i mercati azionari nonostante la volatilità; centrali rimangono sempre i temi relativi alla guerra Russo-Ucraina, alle chiusure delle forniture di Gas (in Europa), alle dichiarazioni delle Banche Centrali nonché le connesse preoccupazioni sulla crescita del GDP. Il mercato Europeo chiude la settimana a ca +2%, dopo una flessione importante nella giornata di martedì. Stati Uniti, chiusi lunedì per l’Independence Day, positivi in tutte le sedute: S&P500 ca +2% e NASDAQ molto forte a +4,5% ca. Da inizio anno permane ancora il connubio di performance negative sia sull’azionario che sull’obbligazionario. Nella settimana è continuato il trend di discesa delle commodities. Da segnalare la svalutazione dell’eruo che in settimana è arrivato a sfiorare la parità con il USD. Dal mercato, continuano ad arrivare i segnali di “capitulation” con i fondi Azionari che, per la quarta settimana di fila, subiscono continui rimborsi a favore di inflows principalmente verso fondi monetari. In termini di flussi, a soffrire maggiormente sono i settori più ciclici (Energy, Financials,…) mentre beneficiano Health Care, Utilities ed IT beneficiano di inflows positivi. L’indice S&P si avvia a chiudere la settimana con un segno positivo di oltre il 2%, con Auto manufacturer +10%, Interactive Media & Services +9%, Footwear e Drug Retail +7%, i settori migliori; Home forniture -4%, Oil&Gas -4%% i settori peggiori; a livello di singoli nomi migliori performers Moderna +20%, ETSY +12% e ON Semiconductor +11,5%; i peggiori EOG Resources -6%, Fisrtenergy -5,7%. L’Indice Nasdaq 100 positivo a circa +4,5%, con Lucid Group +17,8%, Tesla +11% e Micron Technology + 10,5% i titoli migliori; JD.COM -5%, Pinduoduo -4,7% i titoli peggiori. Segno positivo anche in Europa con l’indice SXXP a ca +2%, trascinata da Real Estate +5.3%, Retail +5%, Tecnologia +4,7% ed Auto +4,5%; negativi Energy -3,75%. L’indice italiano FTSE MIB chiude la settimana intorno a +2%, con Diasorin + 8% ca, Finecobanck a +6%; negative Terna (-3%), Poste Italiane (-2,5%) e Snam -1.5%. +2,5% ca per l’indice delle mid cap italiane trascinato da GVS +13,5%, Pharmanutra +11,5% e Wiit +11%; negativi invece IREN -6.5%, Unieuro e Saras -5%. Si segnala che la prossima settimana vedrà la partenza della reporting season sul Q2/1H: ad iniziare, come di consueto, alcune maggiori banche US (JPMorgan e Morgan Stanley giovedì) che forniranno importanti indicazioni sul contesto economico e sulla spesa dei consumatori; inoltre, giovedì riporterà anche il colosso dei TSMC che potrebbe fornire insight relative all’effettivo stato di salute del settore dei semiconduttori e dei relativi problemi di strozzatura all’offerta. A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA: la view sul comparto azionario continua ad essere costruttiva. Tra i principali rischi evidenziati la normalizzazione della politica monetaria sembra ormai abbondantemente prezzata lasciando così presagire un suo minor impatto nei mesi futuri. Il perdurare della guerra in Ucraina e l’effetto dei lockdown in Cina restano come elementi di rischio al momento bilanciati dalle dinamiche positive degli utili societari che mantengono le valutazioni dei listini su valori storicamente interessanti. Azionario USA: il ciclo economico (pur in rallentamento) è ancora favorevole; nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di differenti fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto, la composizione dell’indice azionario la rende meglio posizionata a fronte di una Fed che dovesse mostrarsi meno aggressiva di quanto già prezzato dai mercati Azionario Europe: la situazione geopolitica ed in particolare la dipendenza energetica dalla Russia stanno riducendo il ritmo di espansione dell’economia gravando sull’inflazione. In tale contesto la normalizzazione della politica monetaria si configura come rischio aggiuntivo. |

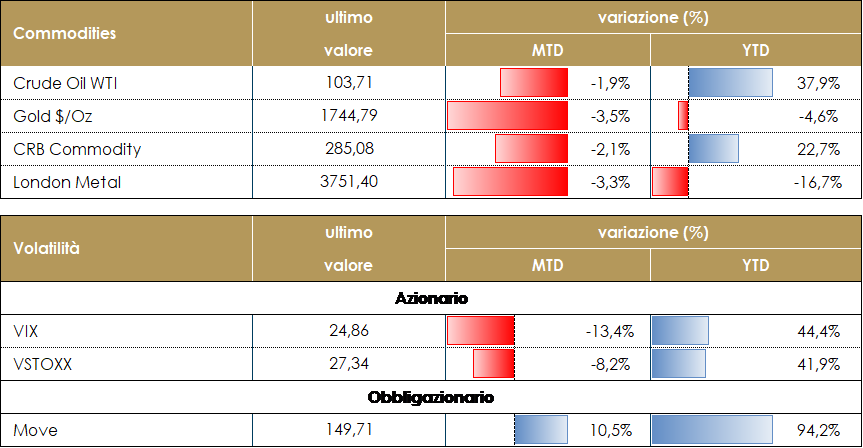

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio si attesta sopra i 100 dollari al barile dopo una settimana volatile in cui è sceso a 95 dollari al barile, il livello più basso dal 12 aprile, a causa dei timori di recessione e al calo della domanda nella seconda parte dell’anno. I timori di un raffreddamento dell’economia sono stati esacerbati da alcuni elementi tecnici e dalla chiusura di operazioni di una più ampia copertura contro l’inflazione. Inoltre, secondo Bloomberg gli Stati Uniti stanno iniziando a discutere con gli alleati di un tetto massimo per il petrolio russo a 40-60 dollari al barile. Tuttavia, permane un certo scetticismo sul fatto che i tetti di prezzo possano funzionare, in quanto richiederebbe la cooperazione dei principali acquirenti russi, Cina e Russia, mentre l’UE dovrebbe probabilmente concedere deroghe al recente divieto imposto dal blocco sul petrolio russo. Il TTF (il gas europeo) ha toccato in settimana i 185 euro, a causa della riduzione delle forniture in Europa e sui timori che un possibile utilizzo strumentale delle attività di manutenzione, (che inizieranno l’11 luglio) del gasdotto Nord Stream da parte del presidente russo Putin possa portare ad ulteriori riduzioni nelle forniture di gas all’Europa, riduzioni delle forniture che rischierebbero di mettere in crisi il sistema energetico tedesco. Per questo, il vicecancelliere tedesco Habeck ha chiesto al Canada di favorire l’invio della turbina Siemens bloccata dal governo di Ottawa come sanzione alla Russia (Gazprom) per l’invasione dell’Ucraina.

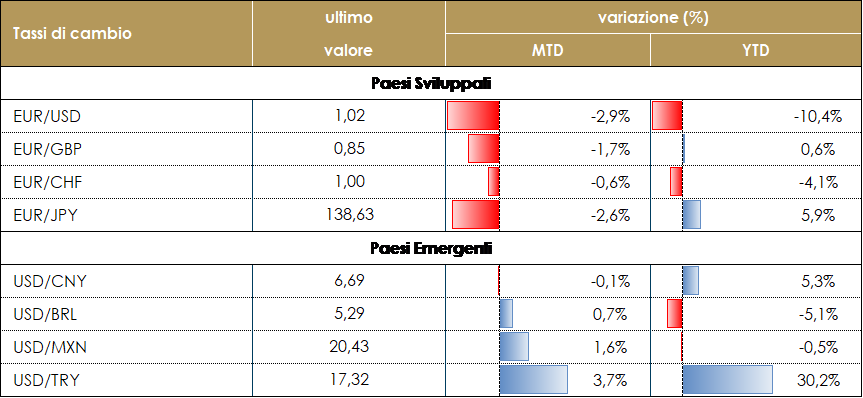

TASSI DI CAMBIO Il dollaro si è apprezzato durante la scorsa settimana, raggiungendo un massimo da oltre 20 anni verso la fine della settimana (indice del dollaro a 107,4 venerdì). Il deterioramento del sentiment di mercato, dovuto alle preoccupazioni per la crescita, ha mantenuto elevati i flussi verso beni rifugio come i titoli del Tesoro americano ed il dollaro. Nell’Eurozona, il notevole aumento del prezzo del gas registrato dopo la riduzione del 60% del volume importato in Germania attraverso Nordstream 1, ha esacerbato la percezione dell’attuale situazione economica dell’Eurozona come stagflazionistica, un mix che non favorisce la valuta europea. L’euro è passato da 1,048 a meno di 1,01 durante la settimana; sebbene il movimento appaia al momento eccessivo rispetto al differenziale dei tassi, è difficile non prevedere una rottura della parità nelle prossime settimane, in particolare se i prezzi dell’energia continueranno ad aumentare. Il dollaro australiano è riuscito a chiudere la settimana flat rispetto al dollaro: il miglioramento del PMI cinese e l’annuncio di un sostegno fiscale di 200 miliardi di dollari da parte delle autorità cinesi sono stati alla base della forza dell’AUD, uno dei principali beneficiari della ripresa cinese. Il dollaro è stato troppo forte per tutte le valute dei mercati emergenti, tranne che per il Renminbi: la valuta cinese è stato sostenuto dalle notizie positive diffuse durante la settimana. Tra i peggiori ci sono state quasi tutte le valute europee: lo Zloty polacco, il Fiorino ungherese, il Leu rumeno hanno subito perdite superiori al 3%, poiché la loro dipendenza dal gas russo mette a rischio le loro economie ora che il prezzo sta salendo ed è sempre meno disponibile. La tendenza in atto potrebbe continuare anche nelle prossime settimane senza alcuna notizia positiva dalla guerra ucraina. A cura del team obbligazionario di Mediobanca SGR

|

| MERCATI DEI TITOLI GOVERNATIVI

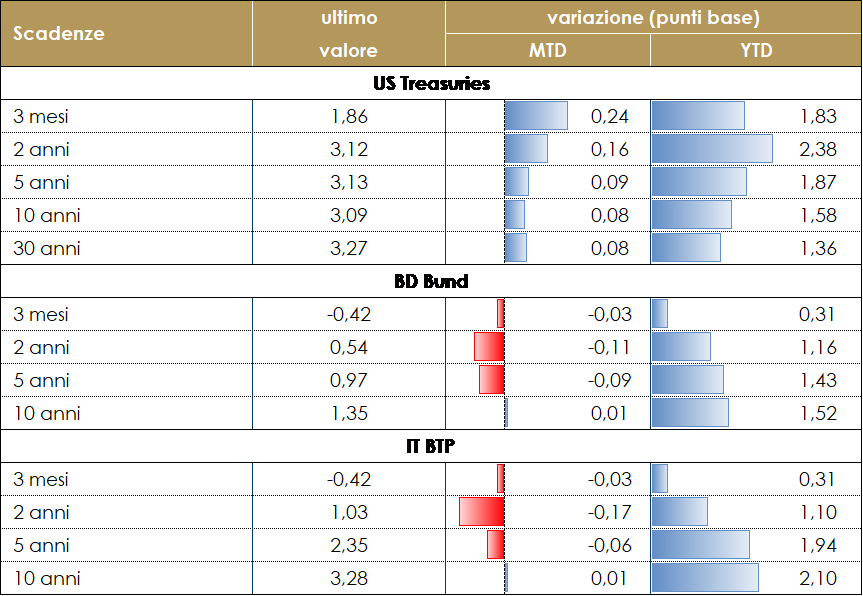

Settimana volatile per il mercato dei titoli obbligazionari. I rendimenti obbligazionari statunitensi durante la settimana sono aumentati sulla scia dell’aumento del term premium e della componente reale. Contestualmente è continuato l’appiattimento della struttura a termine con le scadenze a breve termine cresciute più di quelle a lungo. Invece nell’Area Euro, la struttura a termine ha chiuso la settimana pressoché invariata (variazioni al di sotto dei 10 pb sulle diverse scadenze), pur registrando un’elevata volatilità durante la settimana. I timori circa le ripercussioni negative sulla crescita hanno portato il rendimento del decennale tedesco mercoledì ad un minimo di 1.12%, livello che non si vedeva dalla fine di maggio. La discesa dei rendimenti ha riguardato maggiormente la parte breve della curva, continuando lo steepening in atto da metà giugno con il 2-10 anni di nuovo in area 80pb. Questa settimana è stata la prima in cui la BCE ha potuto utilizzare la flessibilità di reinvestimenti del PEPP per sostenere gli spread. I verbali della riunione di giugno della BCE, pubblicate questa settimana, hanno confermato le attese del mercato lasciando invariati i rialzi scontati nella curva OIS. I verbali mostrano che il Consiglio Direttivo era molto preoccupato per le prospettive dell’inflazione e ritenevano “necessaria un’azione decisa per proteggere l’ancoraggio delle aspettative di inflazione”, in modo che non fossero necessarie misure più drastiche in seguito. Hanno espresso scetticismo nei confronti delle proiezioni sull’inflazione della BCE, osservando che il rischio è sostanzialmente inclinato verso l’alto, ma hanno anche considerato le aspettative lungo termine come “ampiamente ancorate”. Nel complesso, i verbali indicano una chiara attenzione per l’inflazione, mentre le preoccupazioni per la crescita hanno avuto meno risalto, sebbene alcuni membri abbiano sottolineato l’elevata incertezza delle prospettive economiche. L’atteso strumento anti-frammentazione non è stato uno dei principali argomenti di discussione, ma recenti notizie suggeriscono che potrebbe essere ritardato oltre la riunione di luglio. Infatti, ,le attese per il meeting di luglio della BCE riguardano, non solo il primo rialzo dei tassi del ciclo e la comunicazione dei dettagli del programma antiframmentazione, ma anche l’eventualità che la BCE possa introdurre un correttivo per evitare l’arbitraggio delle banche tra il tasso di funding agevolato applicato alla liquidità presa a prestito nell’ambito del TLTRO III e il crescente tasso depo fino al termine di giugno 2023.

VIEW STRATEGICA Governativo US Nella riunione di giugno la FED ha annunciato che i tassi di riferimento devono entrare in territorio negativo già quest’anno per contrastare un’inflazione eccezionalmente alta. la domanda dovràrallentare significativamente per generare il rientro dei prezzi, mentre il tasso di disoccupazione dovrà continuare a slaire. Esprimiamo una view neutrale, poiché i livelli raggiunti, in particolare sulla parte breve, incorporano già molto dei rialzi futuri. Governativo EU: Continuiamo ad avere una view negativa sui rendimenti obbligazionari europei alla luce del percorso di politica monetaria annunciato dalla BCE. |

MERCATI DEI TITOLI CORPORATE

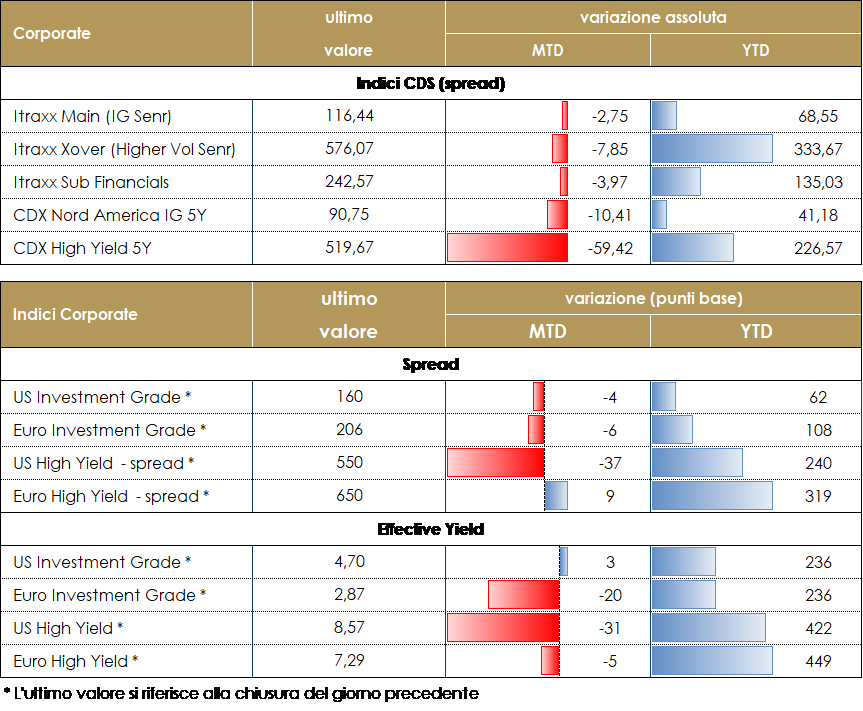

La settimana si chiude con il mercato del credito che registra performance sostanzialmente positive su tutto lo spettro del rating, da quello Investment Grade fino all’high yield. Tuttavia, il deterioramento del sentiment, con operatori sempre più preoccupati per lo scenario di crescita, sia in US che in Europa, ha reso la settimana piuttosto volatile soprattutto in termini di spread. L’attenzione, in Europa, rimane sull’andamento dei prezzi dell’energia: la Russia ha ridotto del 60% il volume del gas esportato in Germania attraverso il gasdotto Nordstream 1 (che deve affrontare un periodo di chiusura per manutenzione), e si temono ulteriori riduzioni (anche a manutenzione terminata). Gli indici CDS in area euro registrano al momento un restringimento settimanale di -2.3 bps per Itraxx Main e -5.6 bps per Xover, dopo che nel corso della settimana sono stati ritoccati i massimi di periodo a 125 bps per il Main e 617 per il Xover. Negli Stati Uniti la dinamica è stata leggermente diversa, in particolare per gli High Yield che soffrono maggiormente il deterioramento del sentiment sulla crescita. Il CDX IG ha stretto nella settimana di oltre 8 bps, mentre il CDX High Yield allarga di quasi 2 bps. Sugli indici cash questa differenza viene meno: sia l’indice IG che quello HY segnano performance assoluta positiva nel corso della settimana. Anche in Europa le performance sono positive per entrambi gli indici cash, guidati dalla discesa dei tassi sulle obbligazioni governative a seguito del repricing delle attese sulle prossime iniziative delle banche centrali. Il mercato primario ha visto nella settimana le emissioni di Intesa (BBB, 300 mio 3y 2.964%) e un Covered di Monte Paschi (AA- 750 mio 2y alla call Floater). A cura del team obbligazionario di Mediobanca SGR

Corporate IG: manteniamo una view neutrale: le valutazioni tornate più appetibili e i fondamentali ancora positivi bilanciano il quadro tecnico fragile per domanda e posizionamento. Le alternative di investimento nel fixed income, per quanto tornate positive in diversi comparti del mercato, costituiscono ancora un fattore di sostegno per IG, anche se la rinnovata incertezza e il rialzo delle curve dei tassi rendono le prospettive di total return meno positive. Corporate HY: Outlook neutrale: i fondamentali micro solidi nell’attuale contesto e il recente drawdown che rende le valutazioni più interessanti, supportano la view neutrale ma costruttiva. A livello di allocazione, la preferenza nei comparti ad alto rendimento per i settori finanziari vs corporate e su ciclici vs non ciclici, con una necessaria selettività a livello di emittenti data la concreta evidenza del riemergere del rischio idiosincratico. |

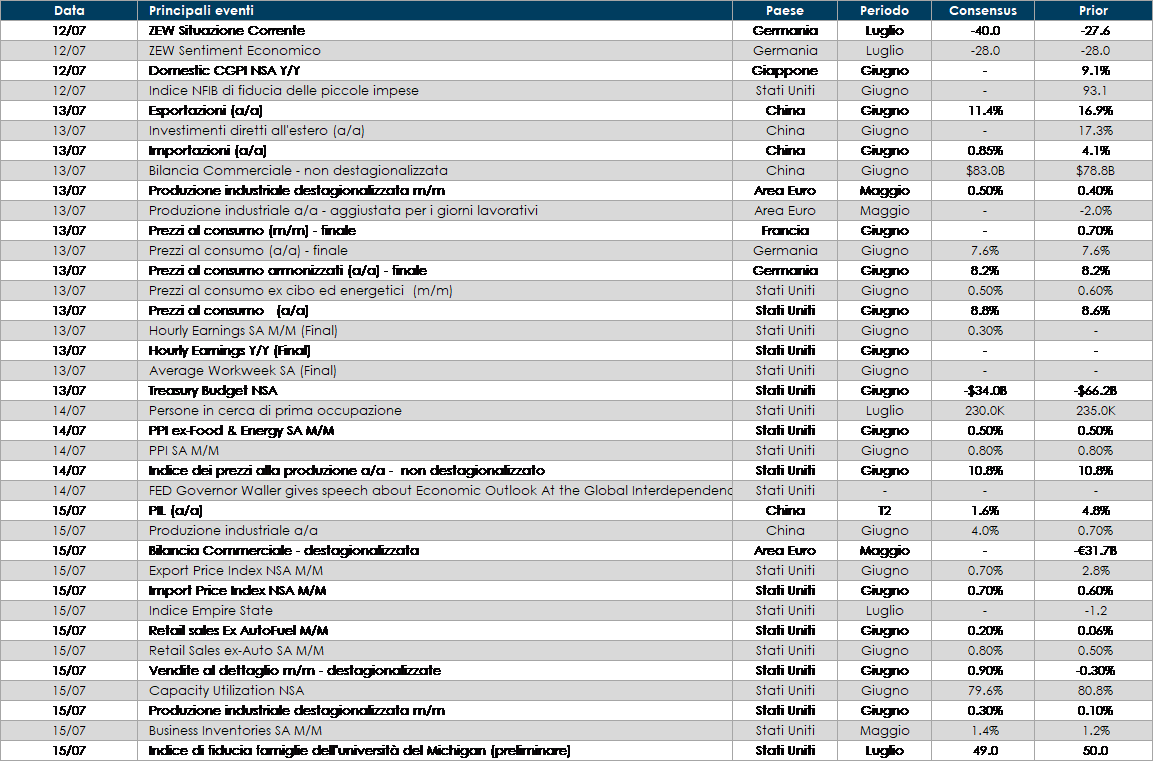

LA PROSSIMA SETTIMANA: quali dati?

Europa: in Germania sarà pubblicato l’indice ZEW relativo al mese di luglio.

Stati Uniti: la settimana prossima saranno pubblicati tre dati importanti per conoscere l’evoluzione della congiuntura statunitense: le vendite al dettaglio relative al mese di giugno, il dato sull’inflazione al consumo misurata sul CPI relativa al mese di giugno e l’indice di fiducia misurato dall’università del Michigan relativo al mese di luglio. La survey contiene una componente sulle aspettative di inflazione. La combinazione peggiore per gli asset rischiosi sarebbe probabilmente un consumatore debole, unito a pressioni persistenti sul CPI e ad aspettative di inflazione elevate nel lungo periodo.

Asia: in Cina sarà pubblicato il dato sul PIL del secondo trimestre.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.