La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: l’inflazione US sorprende nuovamente al rialzo nel mese di gennaio

- Il dato sull’inflazione al consumo statunitense di gennaio rafforza l’aspettativa di mercato di una Fed più hawkish, che possa anticipare l’azione sui tassi già il mese prossimo con una stretta di 50 pb.

- Prima della riunione di metà marzo, al FOMC restano ancora da valutare due dati importanti: l’inflazione e l’occupazione di febbraio.

- Sull’evoluzione futura dell’inflazione, che nel nostro scenario base vediamo in progressivo rallentamento, pesano ancora le strozzature delle catene di produzione e un mercato del lavoro sotto tensione. Il rallentamento dei consumi faciliterà nei prossimi mesi il rintracciamento dell’inflazione.

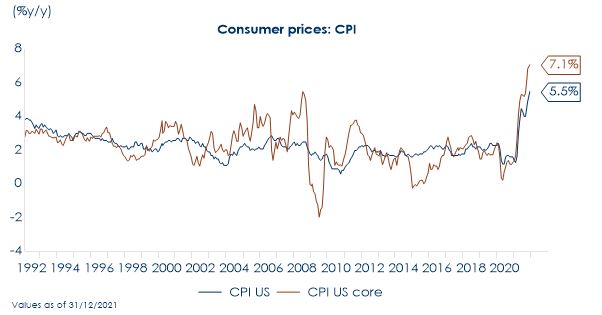

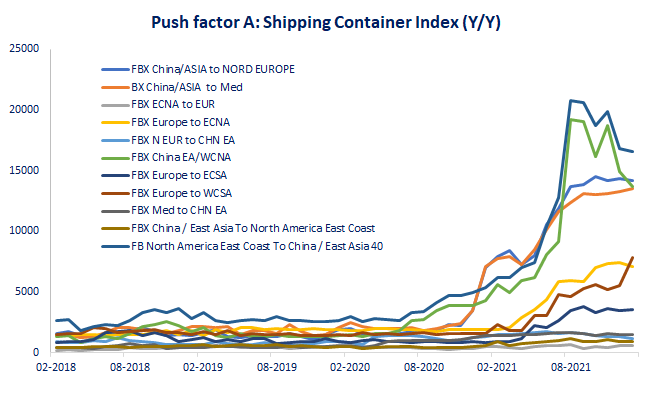

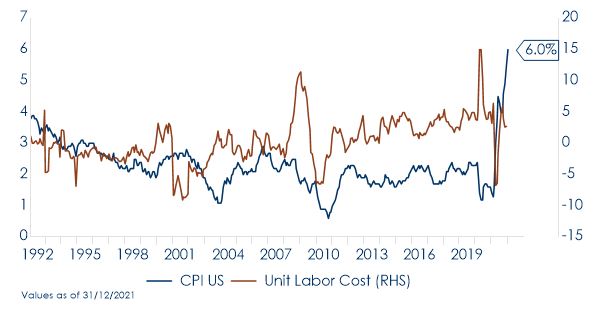

| Inflazione US di gennaio in ulteriormente accelerazione e sopra le attese, sia sulla componente headline che core, ai massimi dal 1982. L’accelerazione dei prezzi è diffusa, sia su base mensile che annuale (come mostra la heatmap di pagina 2). La rilevazione ha rafforzato l’aspettativa di una Fed hawkish che possa agire più rapidamente. Il FOMC ha ancora due dati importanti da valutare prima della riunione di metà marzo: l’inflazione e l’occupazione (cioè i salari) di febbraio. La dinamica inflattiva è spiegata sia da fattori che continuano a mantenere elevate le pressioni inflattive più a lungo (push factors) sia che ne lasciano prevedere una progressiva moderazione (pull factors). Tra i primi annoveriamo l’aumento dei costi di trasporto. Il Batic dry index è sceso significativamente, ma i costi di trasporto su altre rotte e degli altri vettori restano elevati. | |

|

|

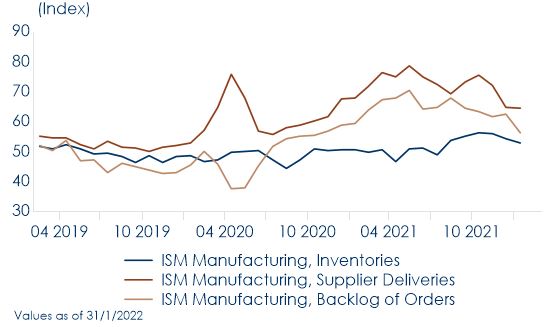

| Nei push factors rientrano poi le strozzature delle catene di produzione, che risultano in miglioramento sebbene restino elevate, come evidenziato sia dall’ultimo ISM report sia dal NFIB report pubblicato questa settimana- | |

|

|

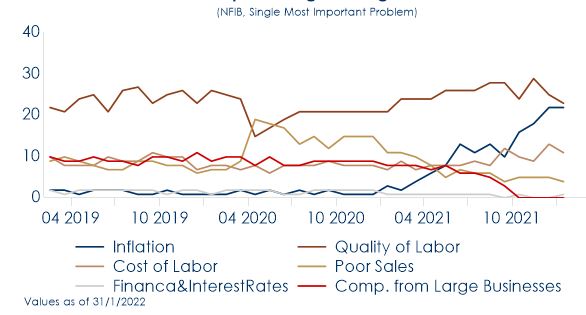

| Inoltre, le pressioni salariali continuano a intensificarsi e il mercato del lavoro resta in tensione: i datori di lavoro registrano nuove carenze di lavoratori, un numero record di dipendenti ha lasciato il lavoro e la partecipazione della forza lavoro rimane al di sotto del suo livello pre-pandemico. Queste condizioni stanno esercitando una pressione verso l’alto sui salari, particolarmente sulle fasce salariali più basse, che stanno accelerando ad un ritmo non visto dalla crisi finanziaria globale, facilitati anche dalla politica fiscale dell’amministrazione Biden. | |

|

|

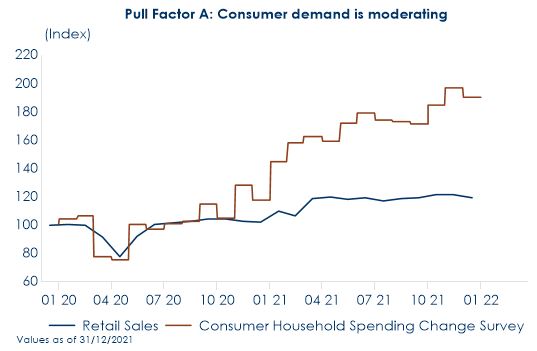

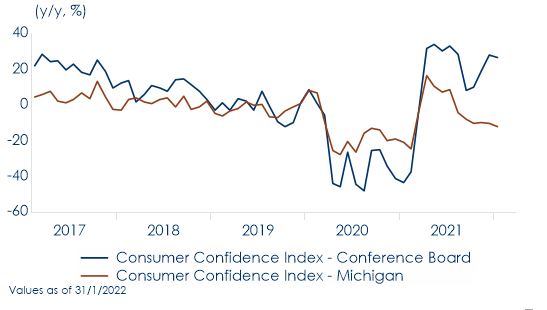

| Invece un positivo effetto base e una progressiva moderazione della spesa del consumatore, facilitata anche dal venir meno dell’effetto riapertura e dei minor sostegni fiscale lasciano prevedere una progressiva minor domanda e quindi una minor pressione sui prezzi, come segnalato anche dal già registrato progressivo calo della fiducia dei consumatori. | |

|

|

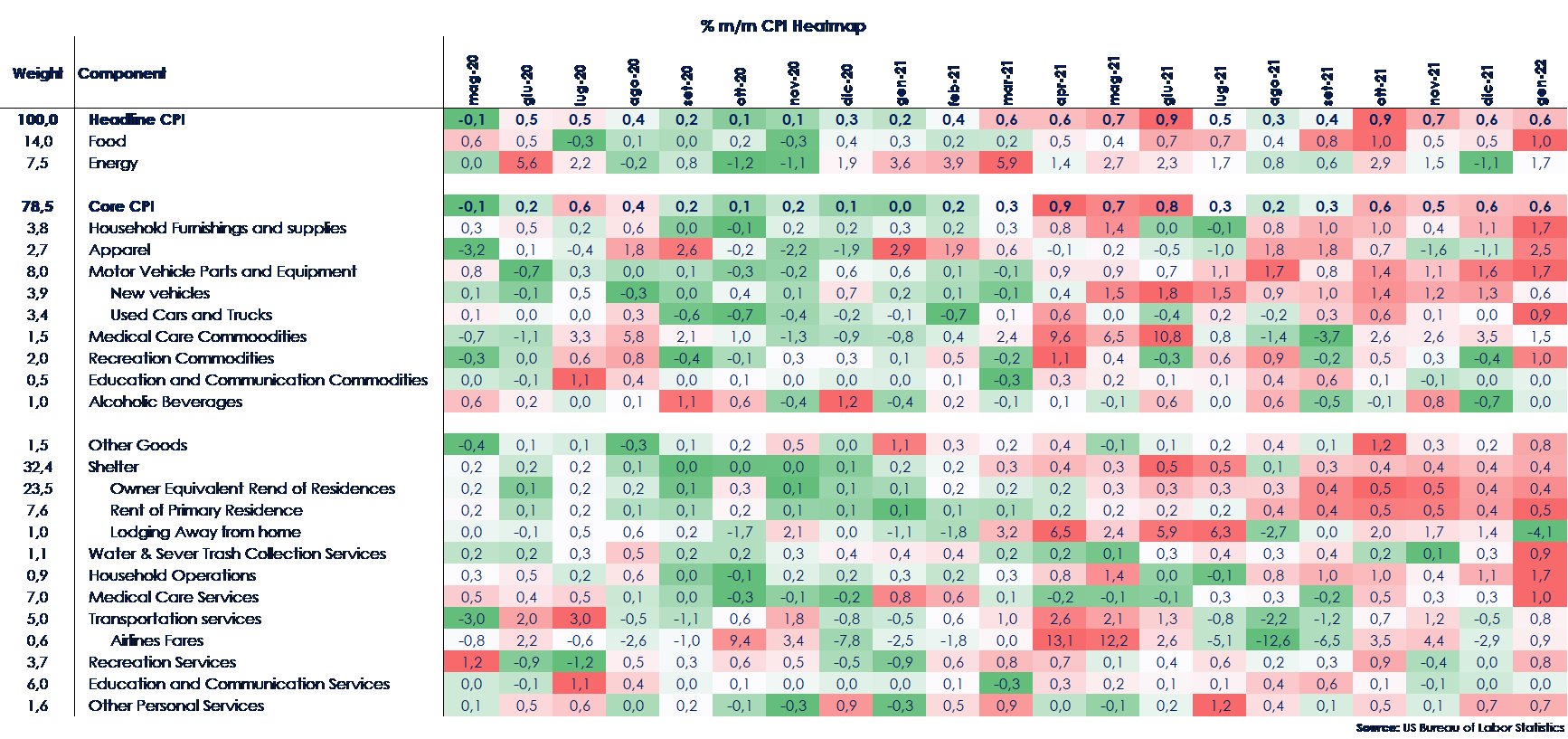

Heatmap sulla variazione mensile CPI – gennaio 2021

L’inflazione mensile è significativamente più alta della media implicita dello 0,2%, valore in linea con un’inflazione annuale del 2%, o dello 0,3% richiesto da un’inflazione annuale del 3%. L’aumento dell’inflazione è stato diffuso a tante componenti, con l’energia, i prezzi degli alimenti e gli affitti che hanno mantenuto i prezzi elevati, e con alcuni aumenti in categorie mai viste prima, come i servizi di assistenza medica, che hanno un peso molto maggiore nel deflatore PCE, l’indicatore dei prezzi preferito dalla Fed.

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

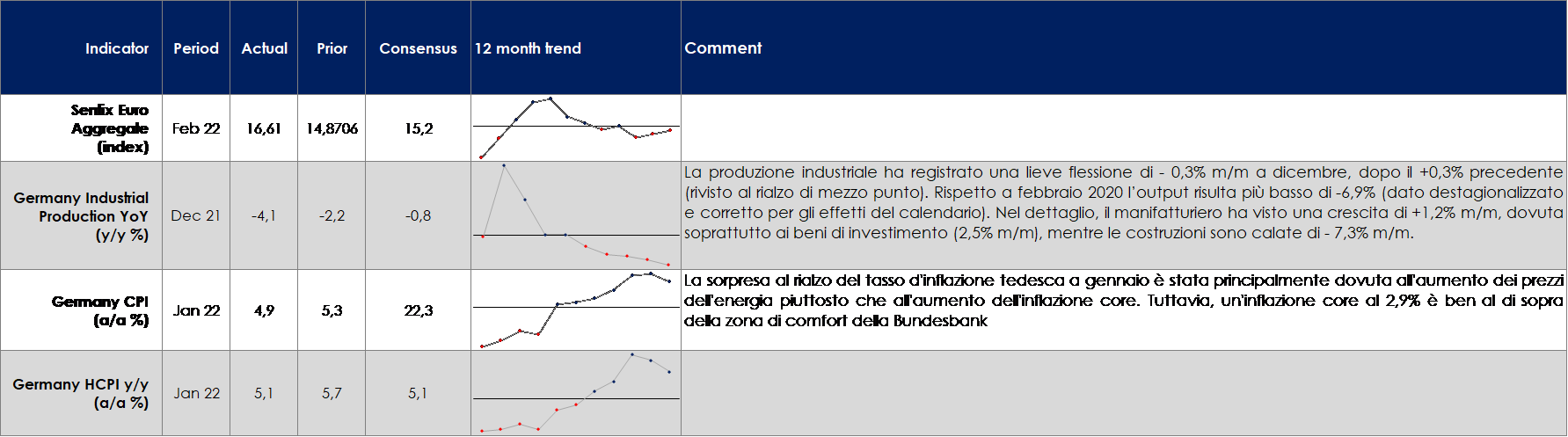

EUROPA: La Commissione Europea ha pubblicato le Winter 2022 Economic Forecasts

Sul fronte della crescita la revisione al ribasso delle stime sul PIL del 2022 si allinea alle previsioni di consenso: 4,0% nel 2022 (da 4,3% delle Autumn Forecasts). Nelle ipotesi di Bruxelles il profilo di crescita trimestrale prevede una stabilizzazione del ritmo di crescita allo 0,3% t/t a inizio 2022, la ripresa dovrebbe poi riaccelerare nei trimestri centrali (1,3% t/t nel 2° trimestre e 1,1% t/t nel 3°) prima di chiudere l’anno in crescita allo 0,7% t/t. Parte della crescita “persa” nel 2022 per via di un’attività più debole del previsto a inizio anno rispetto allo scorso scenario si trasferisce al 2023 quando la Commissione stima un’espansione al 2,7% (al rialzo dal 2,4% di tre mesi fa). La Commissione ha rivisto al rialzo in misura considerevole le previsioni d’inflazione nel biennio 2022-23. Nel complesso dell’Area Euro si stima una crescita dei prezzi al consumo al 3,5% a/a nell’anno in corso (da 2,2% delle previsioni di autunno) prima di rallentare a 1,7% a/a (da 1,4%) in quello successivo. Secondo le stime di Bruxelles l’inflazione in area euro dovrebbe toccare un picco nel trimestre in corso (al 4,8% a/a) prima di instradarsi su di un trend discendente che dovrebbe portare l’inflazione al 2,1% a fine 2022.

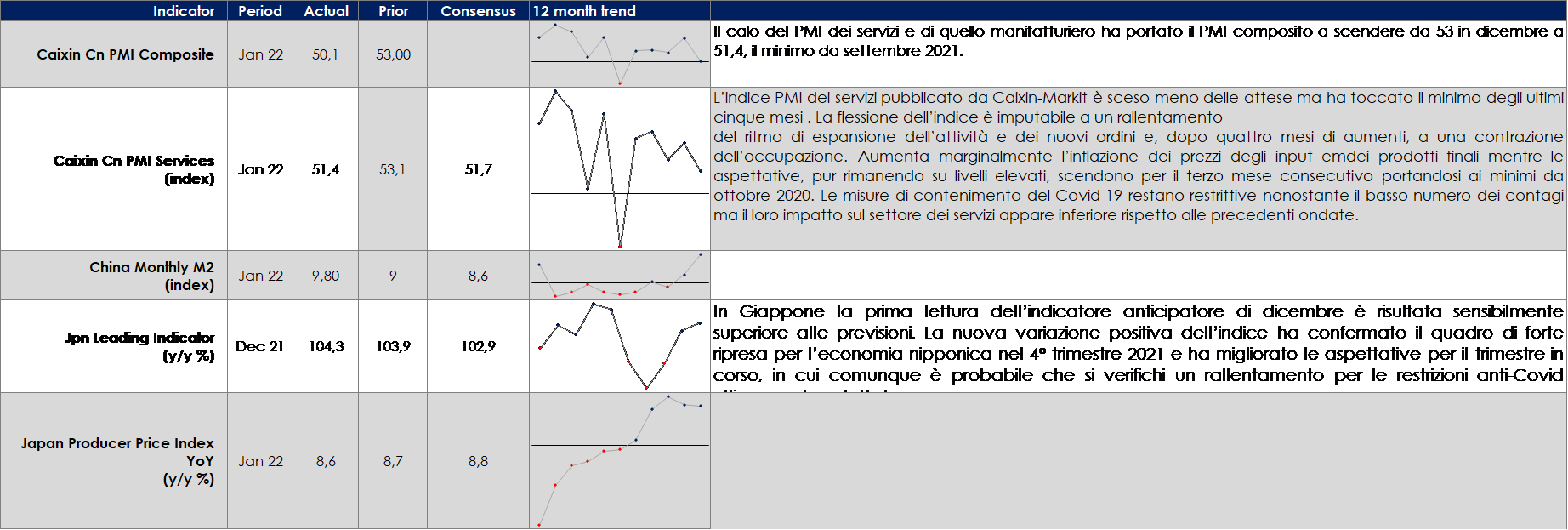

ASIA: rallenta a gennaio il PMI composito in Cina

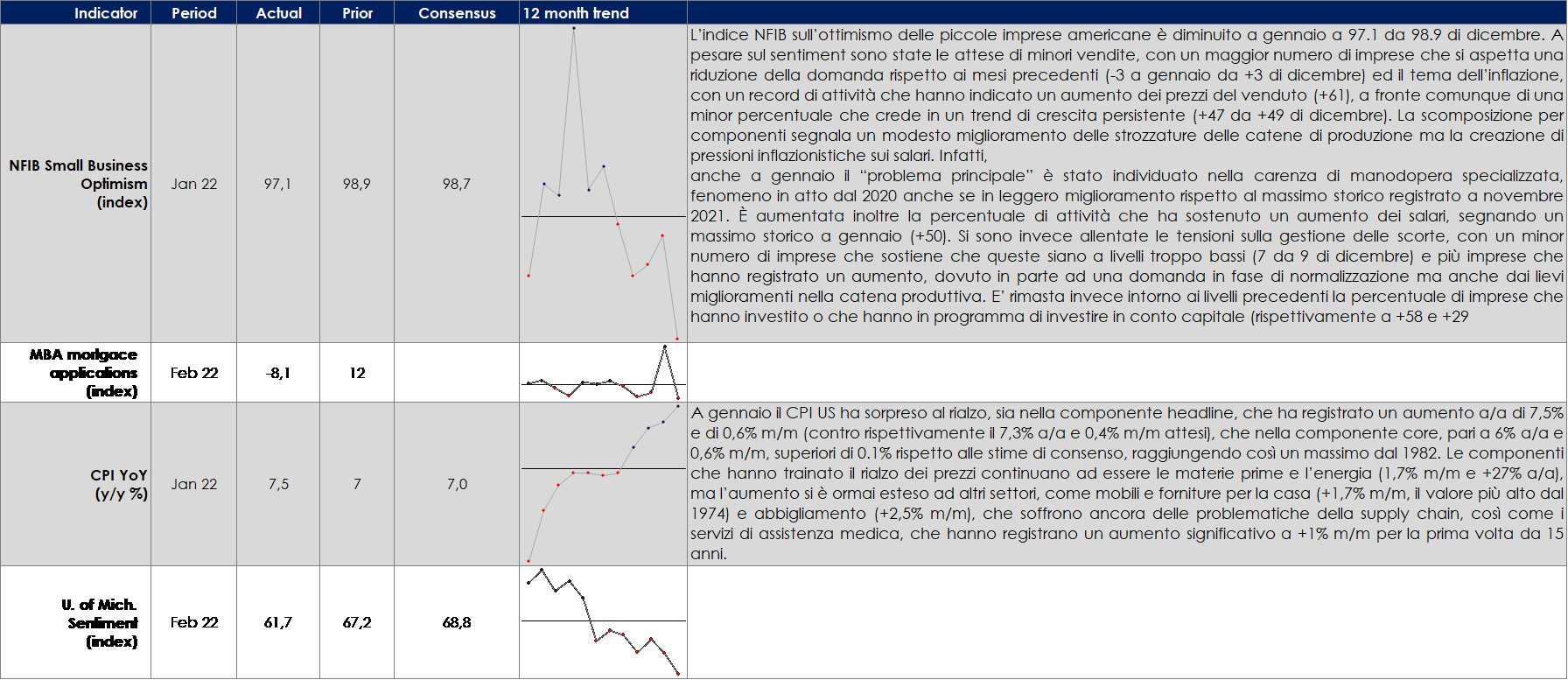

USA: Rallenta la fiducia dei consumatori

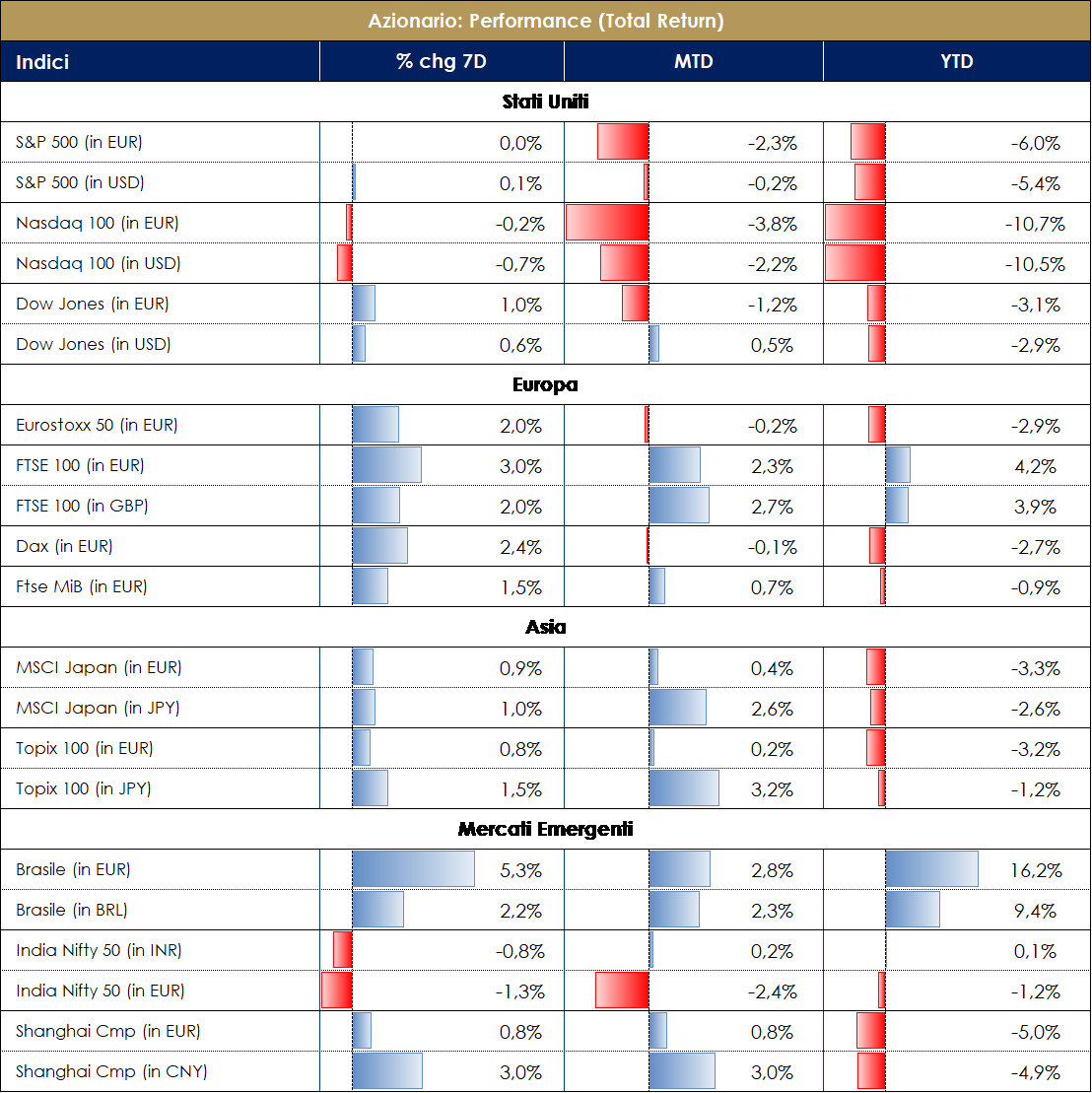

| MERCATI AZIONARI

CPI protagonista, ma insieme alla reporting season Grande attesa questa settimana per il dato di inflazione americana, il CPI US, il quale è uscito più alto delle attese e su livelli massimi da 40 anni (più precisamente dall’82). I mercati si sono immediatamente chiesti se un tale livello d’inflazione possa o meno indurre ad un meno-lento e graduale intervento delle banche centrali. A inizio settimana la Lagarde ha inoltre cercato di correggere il tiro, rispetto a quanto detto durante l’ultimo ECB meeting, invitando il mercato a non trarre conclusioni affrettate e che le decisioni saranno market dependent e graduali. Messo da parte il dato sull’inflazione e rimandato a marzo il prossimo appuntamento, da segnalare ci sono gli high frequency data i quali mostrano un weekly GDP tracker in risalita con un aumento della mobilità e della consumer spending, in US e in EU una recovery dei flights booking con prenotazioni voli in crescita, così come per i ristoranti e specialmente in UK data l’assenza di restrizioni. Aumento dei contagi, invece, in Asia (specialmente in Giappone) con annesso calo dei viaggiatori. A mantenere in positivo la view sull’equity resta l’ottimo andamento della reporting season. Dalle trimestrali delle società statunitensi si riporta un earnings season ormai prossima alla conclusione con c/a l’80% dell’S&P 500 ad aver reso noto i risultati del 4° trimestre 2021, di queste c/a il 75% ha battuto le attese sugli utili ed il 20% ha disatteso (50% il beat sulle sales). In Europa, prendendo come riferimento lo Stoxx Europe 600, la stagione delle trimestrali è entrata nel vivo questa settimana e ad oggi si rileva un rapporto leggermente inferiore pari al 60-30 in termini di beat e miss sugli EPS da parte delle società del vecchio continente (con Tech e Basic Resources a raggiungere il beat più forte sugli EPS, oltre al newsflow positivo sui Semis arrivato dallo European Chips Act che prevede la volontà, tramite un piano di 45 bln, di una leadership europea nel settore dei semiconduttori. Bene anche Financials ed Energy). Gli analisti hanno rivisto al rialzo anche le stime sull’EPS dello STOXX Europe 600 del 2.4% per il 2022 e per il 2023 rispetto a quelle di inizio anno. Principali “beat”: Boliden, Orange Belgium, Salzgitter AG, Tate & Lyle, TF1, Volvo Car AB, ALD, Crédit Agricole, Huhtamaki, KBC Group, Lectra, Legrand, L’Oréal, Metro, Pernod Ricard, Relx, Siemens, Société Générale, Total, Watches of Switzerland Group, Zurich, Adyen, DSV, Pandora, Qiagen, Smurfit Kappa Group, Aker Solutions, Chegg, SSE. Principali “miss”: Euronext, Rubis, Schibsted, UnipolSai, Ashmore, ATOS, Credit Suisse, Delivery Hero, Flow Traders, IFF, SBM Offshore, Telenet, Unilever, ABN Amro Bank, Svenska Handelsbanken, Demant. In termini di performance, mercato europeo positivo con l’EuroStoxx a +1.70% trainato da Travel&Leisure +8% (su dichiarazioni positive di alcuni CEO), Auto +5.50%, Industrials +4% e Banks +3% (Banco BPM +20%), contro il -3% dei consumer (Henkel +6% e Delivery Hero -34%). ITAMID Cap italiano a +1.15%. S&P500 flat con +14% Copper e +10% Airlines e -16% Alt Carriers. Nasdaq 100 a -0.30%. Value vs growth a +1.20% in Europa e a +0.20% a livello globale. A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. |

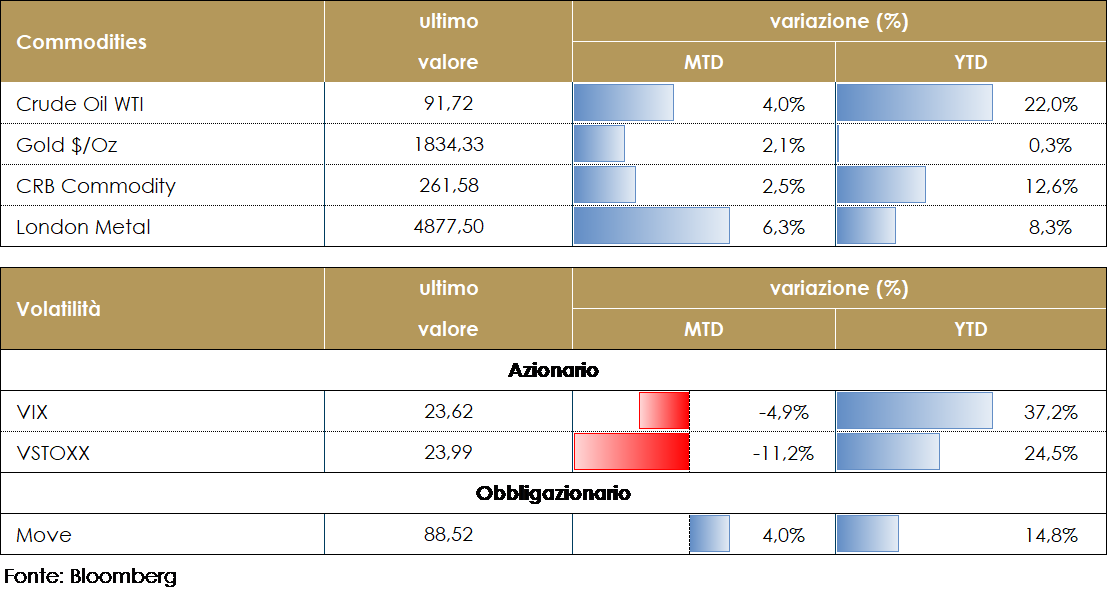

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio resta sopra i 90 dollari al barile. Il rapporto mensile (MOMR) a cura dell’OPEC ha visto la conferma delle previsioni di crescita per la domanda globale di petrolio. L’ottimismo deriva dai potenziali aumenti del consumo di carburante per i trasporti, grazie alla ripresa dei viaggi in USA, Europa, Cina e Medio Oriente. Il Cartello ha mantenuto la sua stima di crescita a 4,15 milioni di barili al giorno, per quest’anno, ribadendo che la richiesta media giornaliera ammonterà complessivamente a 100,8 milioni di barili al giorno. In settimana anche l’EIA ha diffuso il suo report mensile STEO, segnalando che i prezzi del greggio dovrebbero rimanere intorno a una media di 88 dollari al barile per tutta la prima parte del 2022, ribadendo invece la formazione di un marginale deficit sul finire di quest’anno.

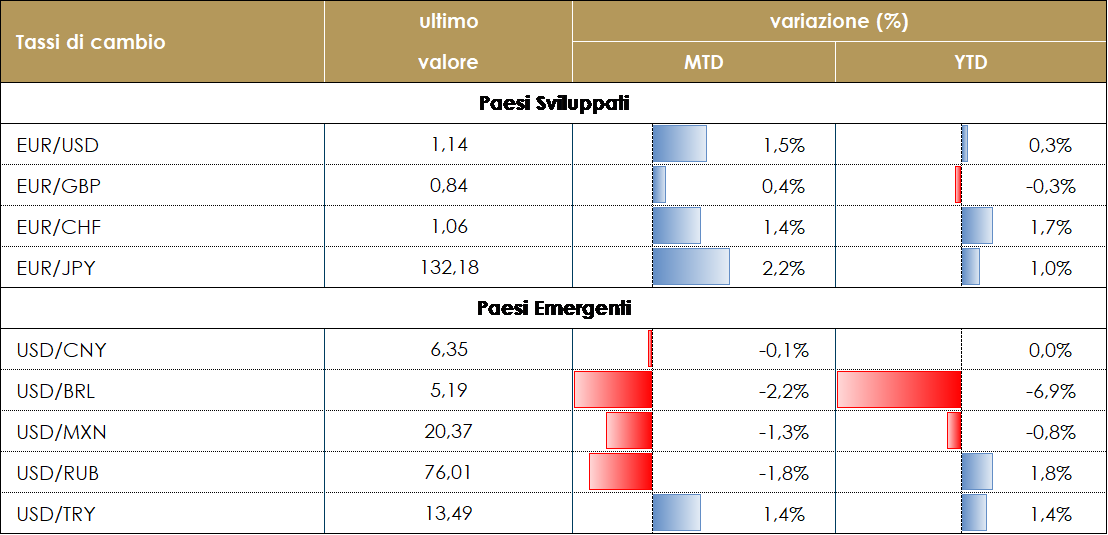

TASSI DI CAMBIO La settimana scorsa ha registrato un indebolimento del dollaro, almeno fino alla giornata di giovedì. Fino ad allora, la necessità, da un lato, di prezzare una BCE più hawkish, e dall’altro, l’aver già scontato ben 5 rialzi da parte della FED per il 2022, aveva mantenuto sotto pressione il dollaro, favorendo un apprezzamento dell’euro fino a toccare l’area 1.1480. Tuttavia, giovedì, la pubblicazione dei dati CPI negli Stati Uniti e il discorso di James Bullard, hanno nuovamente fatto cambiare direzione al mercato. Il più alto tasso di inflazione negli ultimi 40 anni ha spinto il dollaro ad apprezzarsi contro quasi tutte le principali valute, invertendo le perdite precedenti. Poche ore dopo, durante il pomeriggio europeo, è apparso un discorso di Bullard, uno dei principali falchi all’interno del FOMC, che sosteneva la possibilità da parte della FED di rialzare di 50 punti base i tassi di interesse, e che tale decisione potesse essere presa al di fuori di una riunione regolare del FOMC. L’ovvia reazione della curva statunitense ha sostenuto l’apprezzamento del dollaro, che ha chiuso la settimana invertendo completamente il movimento registrato dopo la riunione della BCE. La forza del dollaro non si è limitata all’EUR: il biglietto verde ha iniziato un ampio apprezzamento contro diverse valute del G10. Tuttavia, il dollaro australiano e la sterlina britannica sono riusciti a chiudere la settimana con un piccolo vantaggio rispetto al dollaro americano. Le valute dei mercati emergenti non sono state toccate dalla forza del dollaro: il real brasiliano ha accelerato il suo trend di apprezzamento durante la settimana, e ha chiuso il periodo guadagnando quasi il 3% contro il dollaro.

|

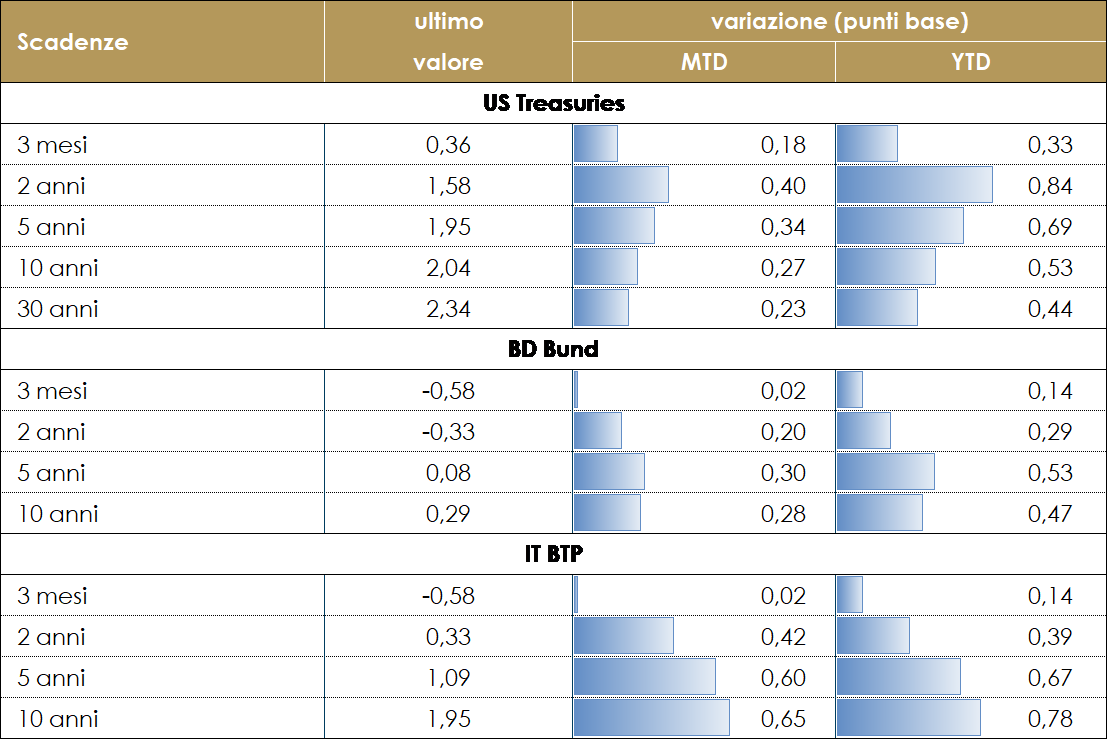

| MERCATI DEI TITOLI GOVERNATIVIL’attenzione dei mercati durante la settimana è stata rivolta principalmente al dato dell’inflazione statunitense: Dopo la pubblicazione del dato sull’inflazione US relativa al mese di gennaio, il mercato ha aumentato la probabilità attribuita ad un rialzo di di 50 punti base a marzo e si aspetta oltre 6 rialzi per il 2022. La velocità dei rialzi sarà funzione dei dati futuri di inflazione, crescita e dinamiche salariali. La struttura a termine governativa US ha registrato aumenti su tutte le scadenze con il decennale statunitense che ha superato la soglia psicologica del 2%.

Anche nell’Area Euro i tassi si sono mossi decisamente al rialzo dopo la pubblicazione del dato sull’inflazione US anche in Europa, con nuovi massimi per il dieci anni tedesco a 0.30%. La parte breve della curva tedesca è invece rimasta quasi invariata a -0.35% mentre il 5 anni è salito di 6bps, rafforzando lo steepening in corso su questa parte di curva. Durante la settimana è proseguita è proseguito il sell-off iniziato dopo il meeting di giovedì scorso caratterizzato da allargamento degli spread dei paesi periferici, steepening delle curve nel tratto breve 2-5, flattening della parte 10-30. Mentre resta elevata l’incertezza sia sulla funzione di reazione della BCE sia sull’evoluzione dei dati macroeconomici, si sono succeduti molti interventi, sia da parte dei componenti del Board sia degli economisti della BCE, che hanno cercato di calmierare i toni marcatamente hawkish della conferenza stampa. In particolare, i commenti di Villeroy, Lagarde e Knot ma anche di Nagel e Schnabel hanno evidenziato la “gradualità” che caratterizzerà le future modifiche della politica monetaria e sottolineato come la reazione dei mercati sia stata eccessiva. La chiave per comprendere i prossimi passi della BCE rimane la previsione dell’inflazione di medio termine che verrà pubblicata a marzo.

VIEW STRATEGICA Governativo US: La Federal Reserve ha deciso di accelerare il tapering nel meeting di dicembre, mentre l’avvio del ciclo di rialzi dei tassi, non avverrà prima dell’estate 2022. Questo causerà molto probabilmente un moderato aumento dei tassi a lungo termine negli Stati Uniti. Esprimiamo una view neutrale, poiché i livelli raggiunti assicurano un carry positivo Governativo EU: Continuiamo ad avere una view negativa sui rendimenti obbligazionari europei, aspettandoci una perdita di valore sia dalla componente carry che dalla componente prezzo |

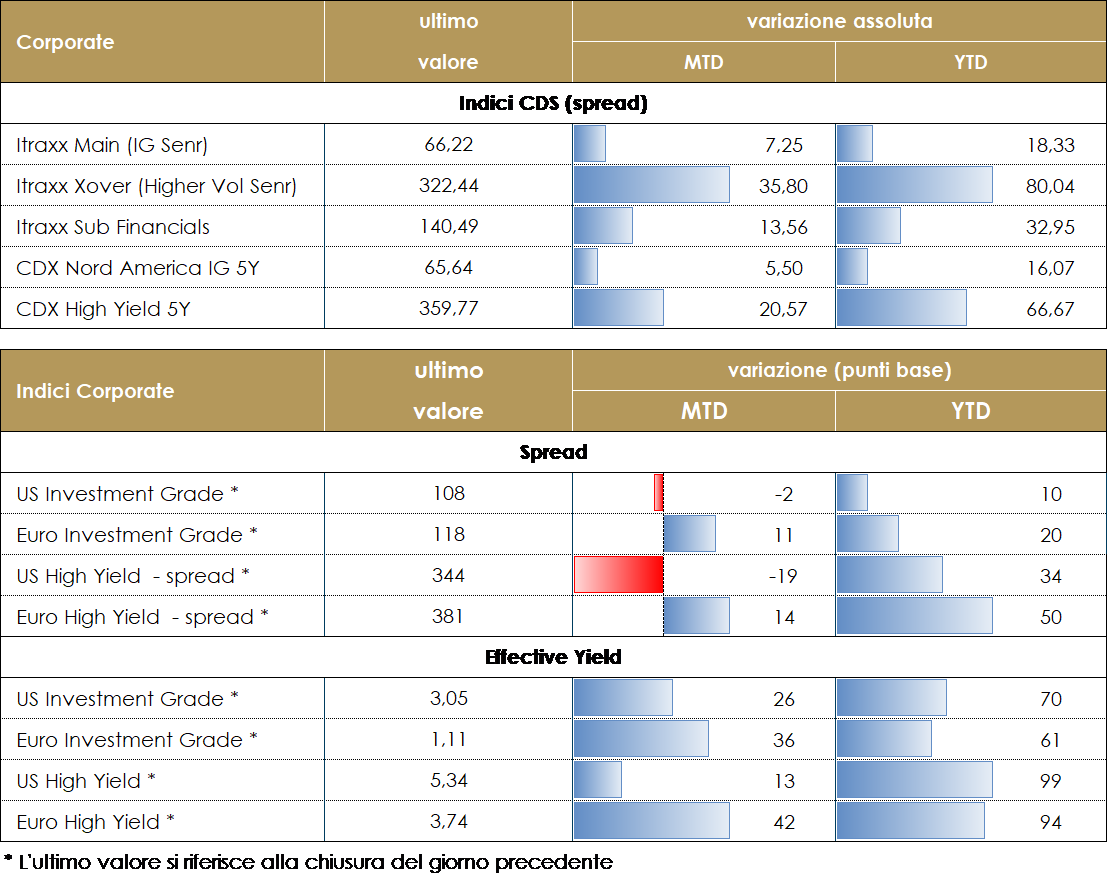

MERCATI DEI TITOLI CORPORATE

Il mercato corporate ha continuato nella fase di debolezza nonostante un parziale ritracciamento e riskon nella prima parte della settimana dopo il marcato allargamento di inizio mese. Le attese sul dato di inflazione americana, poi uscito in deciso rialzo oltre le già elevate attese, hanno caratterizzato la narrativa dei mercati con gli speech dei banchieri centrali ad attirare l’attenzione degli operatori. La risalita dei tassi in questa fase porta una maggiore avversione al rischio e incide direttamente sulla performance total return negativa del mercato corporate già colpiti dall’allargamento degli spread. Da inizio anno HY US e Euro e IG Euro fanno segnare una performance negativa di oltre -3% con un flessione nella settimana intorno al mezzo punto percentuale. Mentre sul mercato americano IG dove il movimento sui tassi e la duration piu’ elevata dell’indice è stato maggiore, la flessione e’ di quasi 5% da inizio anno e poco meno di -1% nella settimana. A livello di spread, misurati dagli indici di Cds, la settimana si chiude con un marginale allargamento, +1 su CDX e Itraxx Main in Us e Europa, mentre su HY, dopo un ritracciamento di 20bp nelle sedute centrali della settimana gli indici chiudono comunque più larghi, +3bp in Europa e 5bp in US. Sul mercato primario attività ancora limitata sia per la fase di volatilità che per il periodo di blackout per la pubblicazione dei risultati. Su HY nuova emissione doppia tranche, Fixed e Floater per Cerved (B 7nc3y, 350Mio 6%, e 1.05Bio Eur+5.25%) mentre su IG Experian (A-, 500Mio 9y 1.56%), Infineon (BBB, 500Mio 3y 0.625%) e Alfa Laval (BBB+, 300Mio 4y 0.875%). Sul comparto finanziario oltre alcuni deal senior non pref di ING Group, Danske, Swedbank e Nordea. A cura del team obbligazionario di Mediobanca SGR

VIEW STRATEGICA Corporate IG: Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie e potrebbero risentirne della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista rimangono fattori tecnici supportivi. Esprimiamo una view neutrale. Corporate HY: Outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

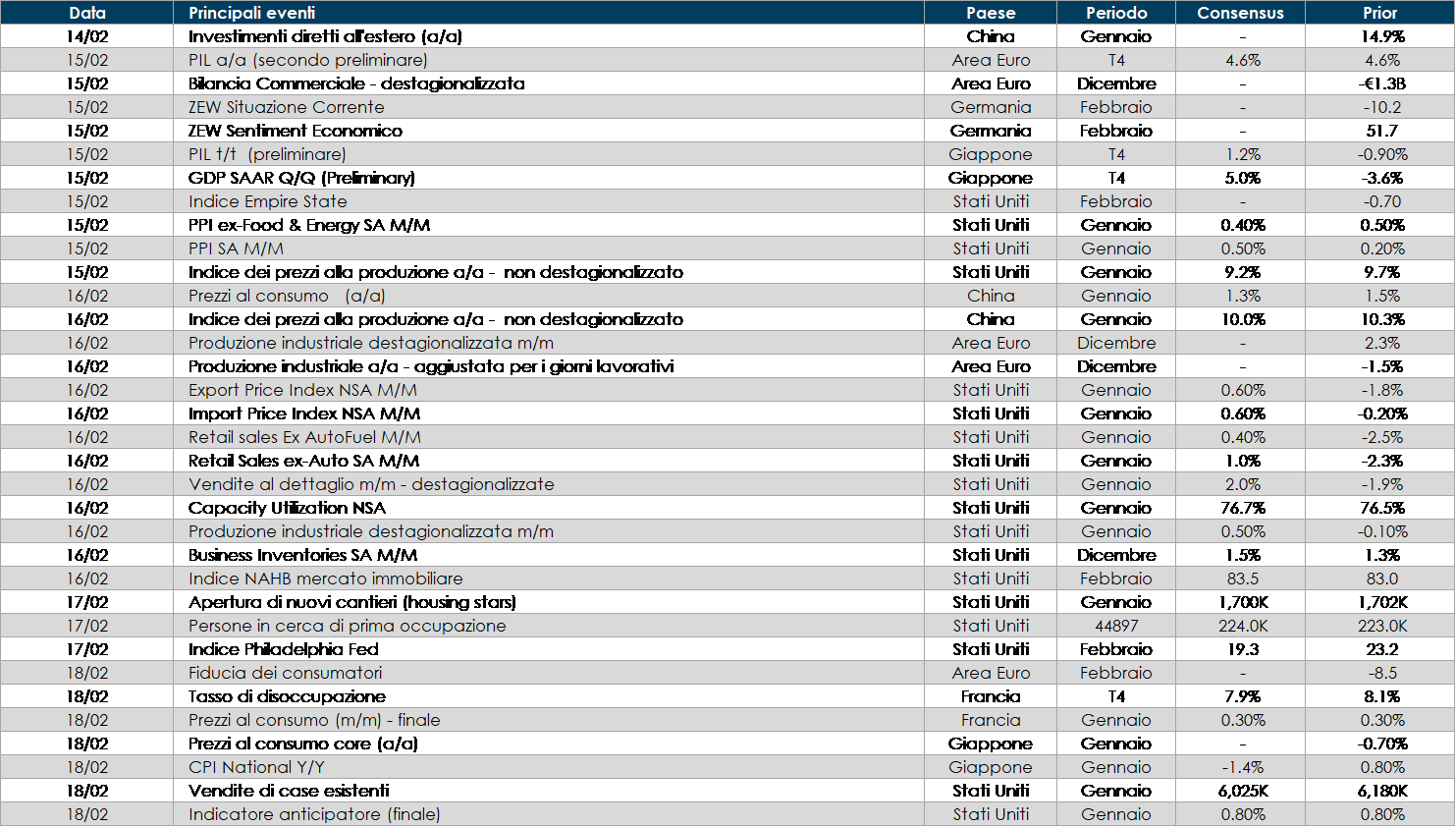

LA PROSSIMA SETTIMANA: quali dati?

- Europa: In una settimana piuttosto leggera in termini di dati macroeconomici pubblicati, l’attenzione sarà ancora rivolta alla BCE, con interventi verbali di Lagarde, Lane, Schnabel e Panetta. Per l’Area Euro nel suo complesso saranno pubblicati i dati relativi al pil, alla fiducia dei consumatori, la produzione industriale, l’indice Zew e il tasso di occupazione. A livello delle singole economie, in Francia e Spagna verrà pubblicato il dato sull’inflazione mentre in Germania il dato sull’indice Zew.

- Stati Uniti: L’attenzione sarà rivolta alla pubblicazione delle minute dell’ultimo meeting del FOMC: indicazioni la Fed ora vede l’inflazione come guidata dalla domanda, piuttosto che dall’offerta, risulterebbero particolarmente hawkish Relativamente al mercato immobiliare verranno pubblicati i dati sui nuovi cantieri, il numero di case esistenti in vendita, le richieste settimanali di mutui e i nuovi permessi edili rilasciati. In aggiunta verranno resi noti i dati sulle vendite al dettaglio, l’indice dei prezzi alla produzione, l’indice manifatturiero Empire e l’indice sulle prospettive future elaborato dalla Fed di Philadelphia.

- Asia: in Giappone saranno pubblicati i dati del Pil, della produzione industriale, degli ordinativi di macchinari core, dell’indice del settore terziario, dell’inflazione e della bilancia commerciale. In Cina verranno pubblicati l’indice dei prezzi al consumo e alla produzione.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.