La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il ciclo US resta in una fase di deterioramento ma l’economia interna resta solida

- La crescita US è in rallentamento a causa delle tensioni sul settore manifatturiero e all’incertezza legata a una guerra commerciale, che si protrae ormai da 15 mesi.

- L’espansione economica è sostenuta dalla spesa delle famiglie e dal comparto delle costruzioni.

- Il rischio maggiore continua ad essere un’intensificazione della guerra commerciale, che colpirebbe ulteriormente la fiducia delle imprese ripercuotendosi sulla loro spesa per l’occupazione e per gli investimenti.

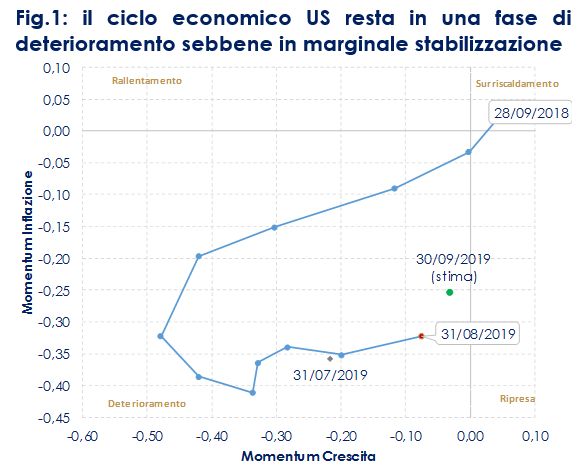

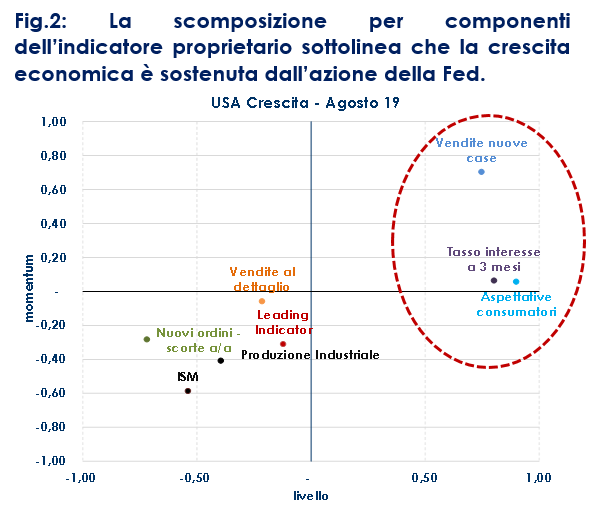

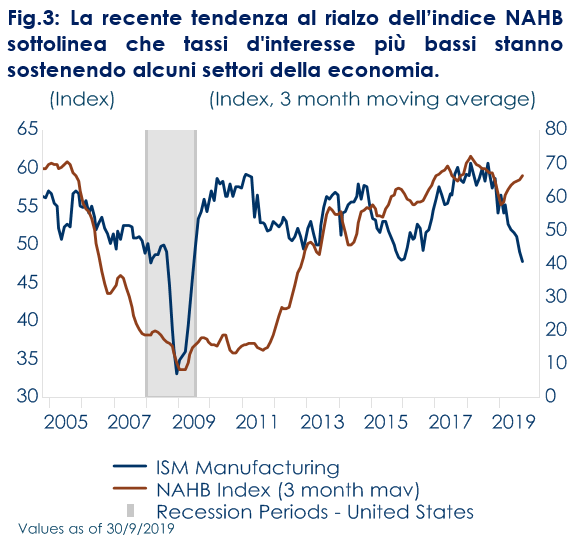

| L’economia statunitense non è rimasta immune dagli effetti negativi delle tensioni commerciali. La settimana scorsa gli indici ISM hanno mostrato una maggiore contrazione nella produzione manifatturiera e un marginale spillover al settore dei servizi, alimentando la preoccupazione che il rallentamento produttivo possa diffondersi al di fuori del comparto manifatturiero. L’indice ISM manifatturiero in settembre è rimasto sotto la soglia di 50, scendendo a 47,8 da 49,1 di agosto, e ha toccato il minimo da giugno 2009. L’indagine ISM è stata omogeneamente debole nei diversi comparti, segnalando un’ulteriore frenata della domanda (contrazione degli ordini, in particolare quelli dall’estero, degli ordini inevasi e minori necessità di scorte) e dei consumi (produzione e occupazione in calo a ritmi più rapidi che ad agosto). Il principale segnale di allarme è stato l’indebolimento della componente occupazionale (46.3) sia nel settore manifatturiero che in quello dei servizi (51). I dati rilevati dalla survey ISM rimangono peggiori dei dati osservati – il settore manifatturiero ha perso solo 2.000 posti di lavoro in settembre. Ed inoltre il quadro sembra essere meno fosco se si guarda alle indicazioni derivanti dall’indice PMI Markit, che nel mese di settembre è rimasto sopra la soglia di espansione sia nella componente manifatturiera (51.1) sia in quella dei servizi (51.3). Le due indagini, ISM e Markit, differiscono principalmente per la struttura del campione di imprese intervistate, quella ISM si focalizza su un panel meno numeroso (300 circa) di multinazionali, con una significativa esposizione estera e, pertanto, presenta un’elevata correlazione con il PMI manifatturiero cinese (attorno al 70%), mentre l’indagine Markit si basa su un panel più diffuso (circa 660 società) e presenta una minor correlazione con l’indicatore anticipatore cinese (30%) e più elevata con il PIL US. Questa considerazione conferma che la parte più penalizzata dell’economia statunitense è quella più esposta al commercio globale, mentre l’espansione economica è sostenuta dalla spesa delle famiglie e da un vivace crescita del comparto delle costruzioni. I consumi restano solidi, la fiducia dei consumatori si mantiene su livelli elevati mentre le vendite al dettaglio e le vendite di auto mostrano una stabilizzazione. Anche il nostro indicatore proprietario di ciclo economico mostra un miglioramento (Fig. 1), sulla scia dell’allentamento di politica monetaria della FED. La scomposizione per componenti sottolinea che la crescita economica è sostenuta dall’azione della Federal Reserve (Fig. 2). La recente tendenza al rialzo dell’indice NAHB sottolinea che tassi d’interesse più bassi stanno sostenendo alcuni settori della economia (Fig.3).

Il rischio maggiore continua ad essere un’ulteriore intensificazione della guerra commerciale, che colpirebbe ulteriormente la fiducia delle imprese e, a sua volta, la spesa delle imprese, per l’occupazione e per gli investimenti Tuttavia, ad oggi sembra improbabile una recessione più profonda. Le condizioni finanziarie accomodanti contribuiranno ad attenuare i rischi per la crescita. |

Fig.1: il ciclo economico US resta in una fase di deterioramento sebbene in marginale stabilizzazione

Fig.2: La scomposizione per componenti dell’indicatore proprietario sottolinea che la crescita economica è sostenuta dall’azione della Fed

Fig.3: La recente tendenza al rialzo dell’indice NAHB sottolinea che tassi d’interesse più bassi stanno sostenendo alcuni settori della economia

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

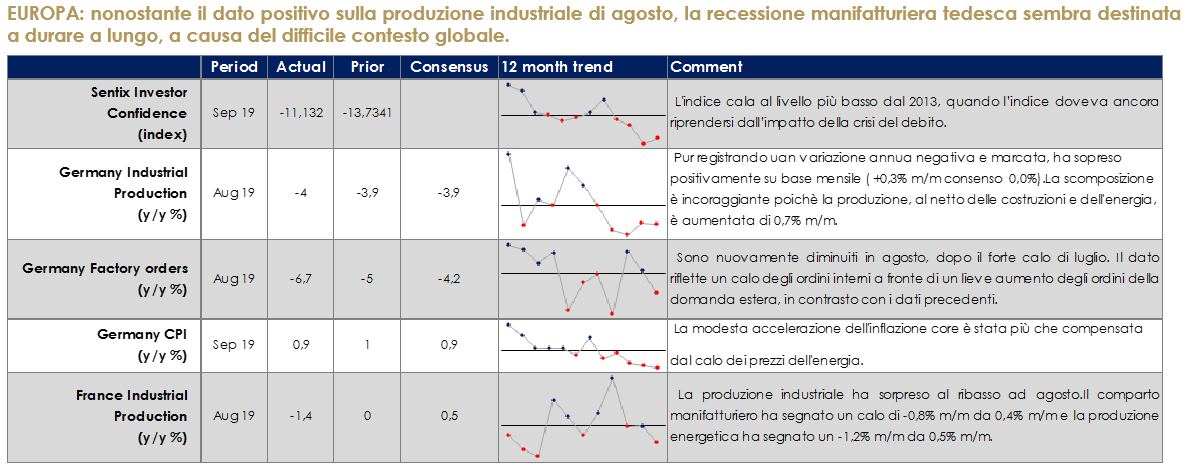

EUROPA: nonostante il dato positivo sulla produzione industriale di agosto, la recessione manifatturiera tedesca sembra destinata a durare a lungo, a causa del difficile contesto globale.

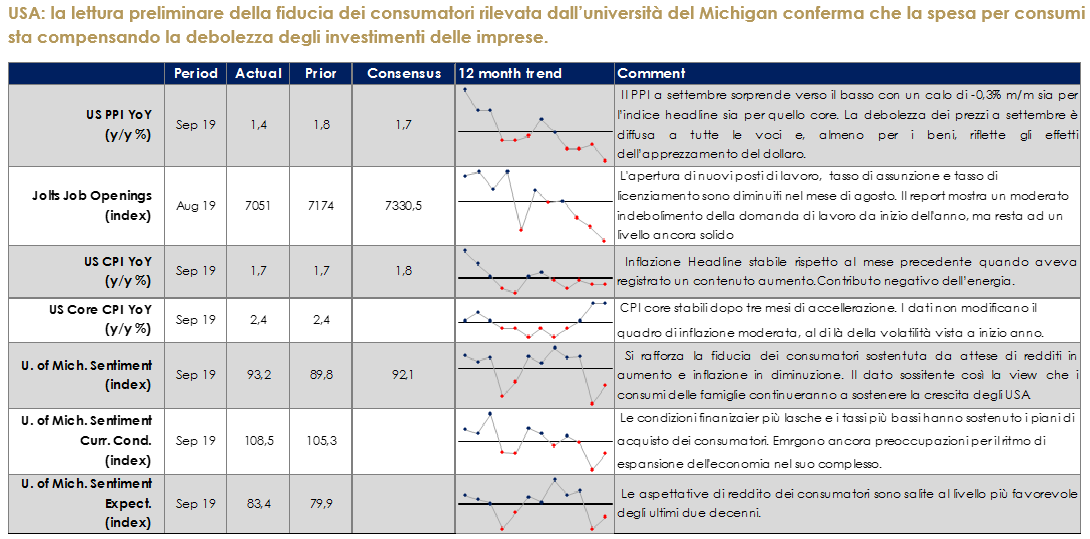

USA: la lettura preliminare della fiducia dei consumatori rilevata dall’università del Michigan conferma che la spesa per consumi sta compensando la debolezza degli investimenti delle imprese.

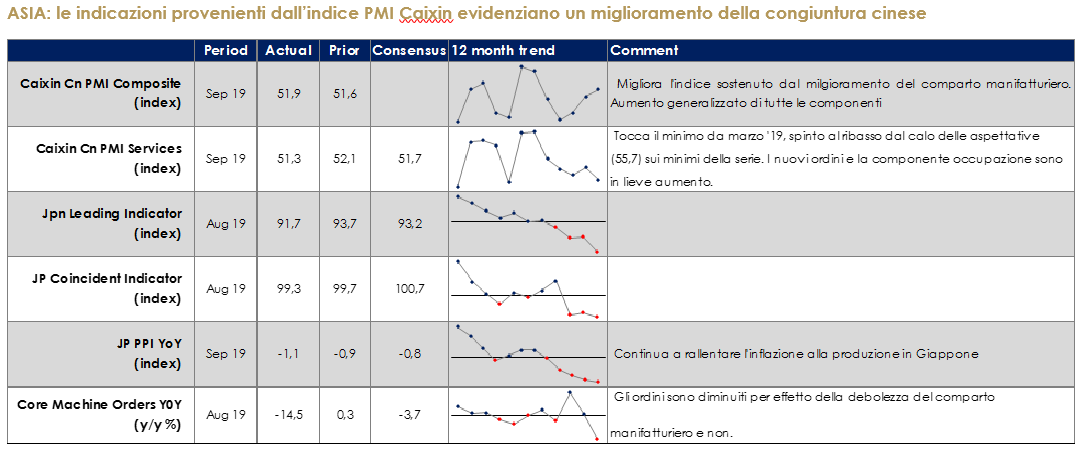

ASIA: le indicazioni provenienti dall’indice PMI Caixin evidenziano un miglioramento della congiuntura cinese

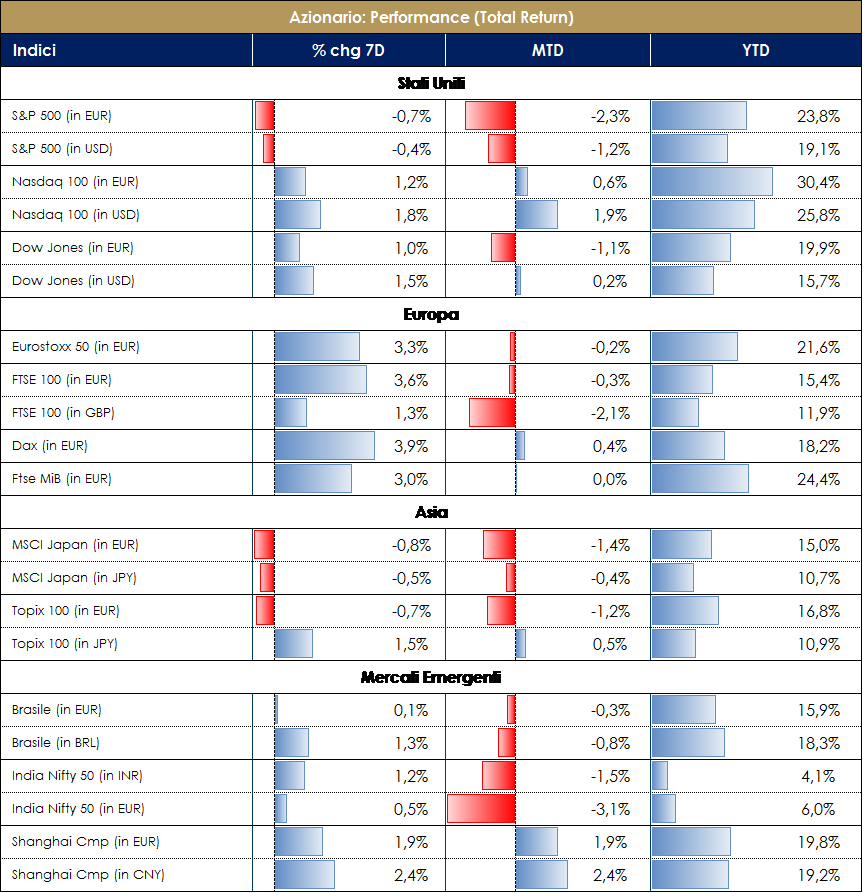

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 dell’11 ottobre 2019 |

| MERCATI AZIONARI

Mercati azionari globali in ripresa questa settimana sulla scia del cauto ottimismo per la ripresa dei negoziati commerciali tra Cina e Stati Uniti e delle notizie inerenti l’evoluzione della Brexit. Per la guerra commerciale USA-Cina, l’attenzione del mercato si sta concentrando sull’ampiezza della tregua che potrebbe essere decisa nelle prossime settimane, e In assenza di progressi significativi, la prossima tornata di rincari tariffari da parte statunitense su beni cinesi, per un valore di 250 miliardi di dollari, entrerà in vigore il 15ottobre. La domanda che gli investitori si stanno ponendo è 1) se l’accordo sarà abbastanza completo da invertire la debolezza degli investimenti e della produzione manifatturiera, e 2) se aumenterà o diminuirà le possibilità di un’escalation della guerra commerciale altrove, in particolare con l’Europa. Sul fronte Brexit, rimane ancora poco chiaro come si possa trovare un accordo intorno al confine irlandese. L’ipotesi di un rinvio rimane lo scenario più probabile: si avvicina la scelta del parlamento britannico di procedere con il Benn Act e discutere il piano politico che accompagna una richiesta di proroga: elezione generale o secondo referendum. Tuttavia, in settimana ‘incontro tra Johnson e Varadkar di giovedì è stato seguito da relazioni secondo le quali entrambe le parti vedono un accordo il più possibile prima della fine del mese, contribuendo alla revisione al ribasso dell’avversione al rischio sui mercati. |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. |

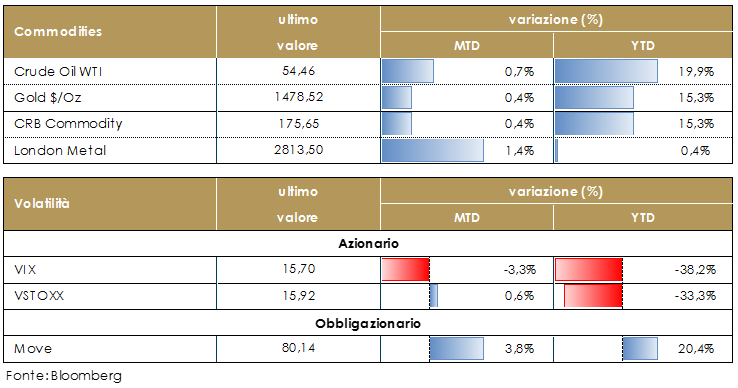

| MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio è aumentato marginalmente durante la settimana appena conclusasi. Sul prezzo del petrolio agiscono attualmente due forze contrapposte: da un lato l’aumento del premio per il rischio geopolitico dopo gli attentati ai danni degli impianti petroliferi sauditi di Abqaiq e Khurais, e dall’altro la debolezza della domanda globale. In settimana il Segretario generale dell’OPEC. Ha affermato che l’Organizzazione e gli altri principali produttori mondiali, tra cui la Russia, saranno pronti a intervenire in qualsiasi modo per evitare un nuovo tracollo delle quotazioni petrolifere. L’ottimismo di mercato si è riversato anche sulle volatilità. |

|

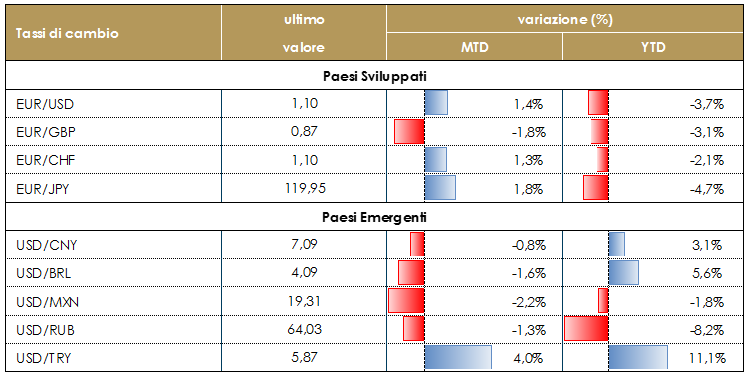

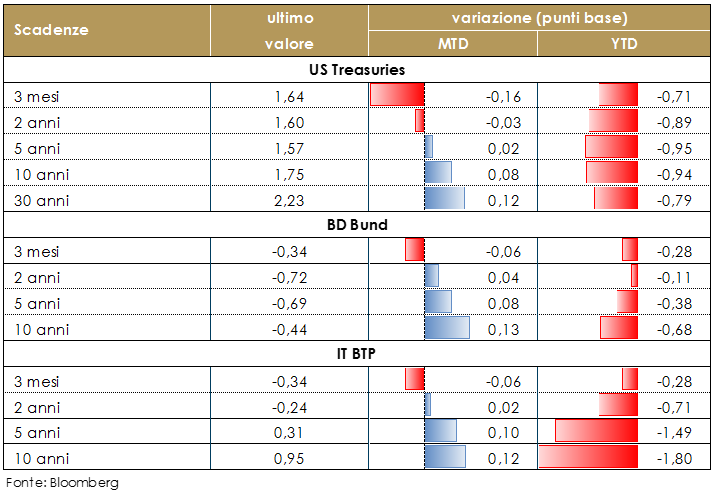

| TASSI DI CAMBIO

Il flusso di notizie relative alla guerra commerciale ha portato ad una rinnovata propensione al rischio sul mercato valutario, dando modo alle valute emergenti di recuperare parte del terreno perso contro dollaro e, alla valuta statunitense, di riprendere forza nei confronti delle classiche divise da carry-trade difensivi come JPY e CHF. Il cambio euro/dollaro è tonato sopra 1.10 dopo le pubblicazioni delle minute di entrambe le Banche Centrali |

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 dell’11 ottobre 2019 |

| MERCATI DEI TITOLI GOVERNATIVI

Durante la settimana appena conclusa la struttura a termine governativa US ha subito una traslazione verso l’alto. Il discorso di Powell di martedì ha segnalato l’intenzione della Fed di iniziare gli acquisti di attività come un modo per far crescere organicamente il proprio bilancio. In settimana inoltre sono stati resi noti le minute della riunione del FOMC di settembre resi noti mercoledì rivelano un aumento della preoccupazione diffuso all’interno del Comitato per gli effetti della guerra commerciale e della debolezza della domanda globale e manifestano un’apertura verso ulteriori stimoli, pur senza indicazioni esplicite riguardo alle tempistiche. Nell’Area dell’Euro nonostante gli ancora una volta deludenti dati macroeconomici, i rendimenti a lungo termine del Bund sono aumentati di circa 10 pb. Questo è principalmente dovuto al miglioramento della propensione al rischio degli investitori sulla scia delle notizie sulla possibile tregua USA-Cina sia a (incluse le aste giapponesi e la minor partecipazione della BoJ). In settimana, sono state pubblicati gli accounts del meeting della BCE del 12 settembre. Da questi emerge i con evidenza l’ampia divergenza di opinioni all’interno del Consiglio Direttivo sul pacchetto di misure annunciato. Alcuni membri avrebbero preferito un taglio dei tassi più ampio senza arrivare però alla riapertura del programma di acquisto titoli, mentre altri avrebbero preferito non tagliare i tassi per paura di effetti avversi sempre più difficili da contrastare. La spaccatura all’interno del CD lascia maggiore incertezza su quelle che saranno le possibili reazioni della BCE nel caso di un ulteriore deterioramento dello scenario, da qui la reazione negativa sul settore dei titoli di Stato europei. |

PERFORMANCE DEI TITOLI DI STATO

VIEW STRATEGICA Governativo US. Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha ridotto il tasso di riferimento di 25 punti base due volte (a fine luglio e a metà settembre), mentre gli operatori di mercato si aspettano un ulteriore taglio di circa 50 punti base entro la fine del 2019.

Governativo Euro. In settembre, nell’Area Euro prima di passare la mano a Christine Lagarde, Mario Draghi ha voluto “blindare” la politica monetaria della BCE, annunciando o un pacchetto completo di misure espansive, comprendente un taglio di 10 pb del tasso sui depositi, un QE aperto, una forward guidance rafforzata, condizioni più favorevoli per il TLTRO III e un sistema di riserve differenziate. |

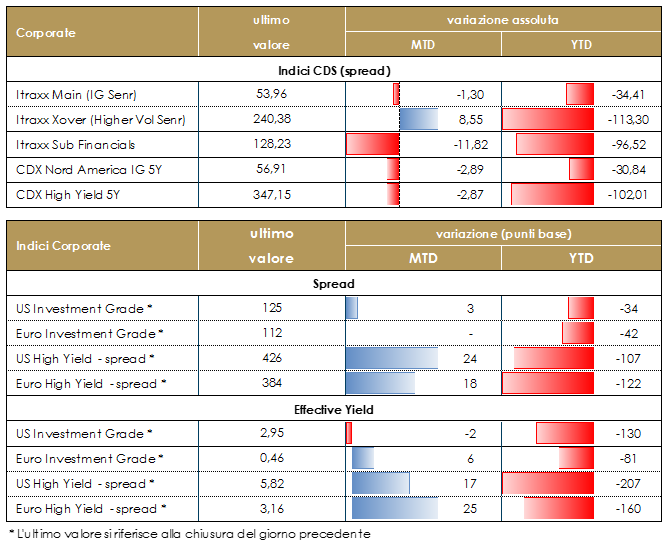

| MERCATI DEI TITOLI CORPORATE

Il mercato corporate, dopo tre settimane di pausa, ha ripreso il trend di restringimento riportandosi vicino ai minimi di metà settembre con tre sedute molto positive nella seconda parte della settimana. Il movimento di risk-on che ha interessato anche altre asset class rischiose è stato guidato dal newsflow positivo sia sul fronte dell’eventuale trade agreement tra US e China che sul tema brexit.Gli spread europei hanno chiuso più stretti rispetto alla scorsa settimana ma soprattutto molto più stretti rispetto alla chiusura di martedì (-20bp sul mercato HY (Xover) e -4bp su High Grade (Itraxx Main) e -18bp su Sub Fin) con una forza che ha riguardato sia cds che bond cash e non ultimo anche le nuove emissioni lanciate nel primario. Tono ancora positivo anche dal punto di vista tecnico con inflow settimanali riportati su fondi sia High Grade che High Yield e mercato primario molto attivo. Da sottolineare inoltre come i premi di emissioni continuino a manifestare una relativa contrazione tra il lancio e il pricing mentre buone rimangono le performance sul secondario dopo il pricing. Sul primario corporate due multitranche Enel (BBB+ 1Bio 4y 0%, 1Bio 7 0.375%, 500Mio 15y 1.125%) e Ck Hutchison (BBB+ 1.5Bio 4y 0.375%, 1Bio 6y 0.75%, 1Bio 9y 1.125%, 750Mio Senior 12y 1.5%) e diverse nuove singole emissioni, quattro italiane, oltre alle Enel, una High Yield, Nexi (BB, 825Mio, 5y, 1.75%) e tre High Grade Exor nv (BBB+ 300Mio Senior 14y 1.75%), Iren (BBB 500Mio Senior 9y 0.875%) e Eni (A- 750Mio Senior 14y 1%). Sempre su corporate hanno emesso Suez (A- 700Mio Senior 11y 0.5%), Altarea (BBB 500Mio Senior 8y 1.875%),Dell bank international (NR 500Mio Senior 3y 0.625%), Lagardere (BBB- 500Mio Senior 7y 2.125%), Alstom (BBB 700Mio Senior 6y 0.25% e Pepsico (A+ 500Mio Senior 20y 0.875%), Tikehau (BBB- 500Mio Senior 6y 2.25%). Su finanziari Senior Preferred Santander Consumer Bank (A- 500Mio 5y 0.25%) e emission subordinata T2 Bank of Ireland (BB+ 300Mio 9y 2.375%).A cura del team obbligazionario di Mediobanca SGR |

PERFORMANCE DEI TITOLI CORPORATE

VIEW STRATEGICA Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

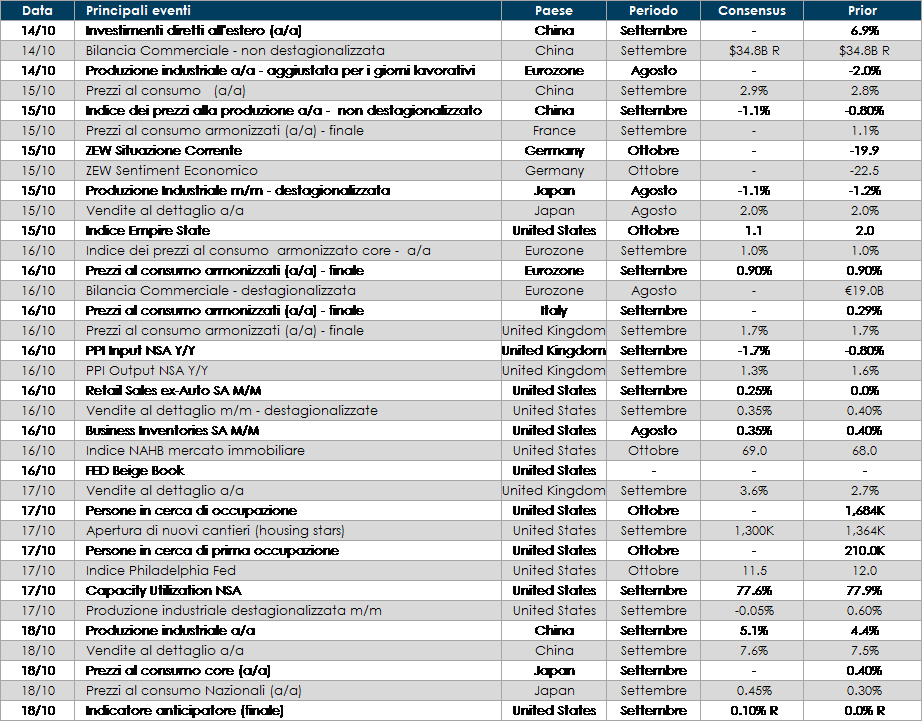

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: la prossima settimana per l’intera Area Euro a livello aggregato, sarà pubblicata l’inflazione finale relativa al mese di settembre. A livello di singole economie i dati più rilevanti saranno gli ordini industriali in Italia, i sondaggi ZEW in Germania e le vendite al dettaglio in UK.

- Stati Uniti: settimana ricca di indicazioni macro dagli Stati Uniti: tra i dati più rilevanti le vendite al dettaglio, che daranno indicazioni sulla tenuta della spesa per consumi negli USA, la produzione industriale e alcuni dati sul settore immobiliare, tra cui permessi edilizi e nuove costruzioni abitative di settembre. Inoltre in settimana sarà pubblicato il Beige Book in preparazione alla riunione del FOMC di fine mese.

- Asia: in Cina saranno disponibili i numeri relativi alla produzione industriale, inflazione e bilancia commerciale di settembre. In Giappone saranno pubblicati produzione industriale e inflazione.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.