La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: al mercato del lavoro spetterà l’ultima parola sull’inflazione

L’aumento dei prezzi delle materie prime, le difficoltà del commercio internazionale e la carenza di cargo a fronte di squilibri tra domanda e offerta hanno comportato un aumento dei prezzi alla produzione

- Questa spinta inflattiva ha iniziato nel mese di aprile a scaricarsi sui prezzi dei beni al consumo

- La Fed per ora giudica questo aumento come temporaneo e legato agli squilibri indotti dalla pandemia

Questa settimana la pubblicazione negli Stati Uniti del valore dell’indice dei prezzi al consumo (4.2% a/a e 0,8% m/m) e dell’indice dei prezzi alla produzione (6,2% a/a e 0,6% m/m), entrambi ampiamente sopra le attese, ha riacceso i timori legati a una spirale inflattiva in un contesto di elevata spesa fiscale in deficit e di un’elevata offerta di moneta. L’uscita dell’economia mondiale dalla crisi economica indotta dalla pandemia ha generato squilibri temporanei tra domanda e offerta, che stanno iniziando a scaricarsi sui prezzi al consumo. Questa dinamica degli indici dei prezzi non sarà relegata ad un solo mese, ma continuerà per tutta l’estate, andando ad esaurirsi con la normalizzazione della situazione pandemica. I rischi che questo aumento temporaneo dell’inflazione si traduca in una vera e propria spirale inflattiva saranno, invece, connessi ad un eventuale cambiamento della dinamica dell’inflazione salariale e del legame strutturale tra disoccupazione ed inflazione. Una spirale inflattiva potrebbe innescarsi se su quello che per ora è un aumento temporaneo legato alla pandemia intervenisse un cambiamento strutturale della curva di Philipps, influenzato sia dal nuovo regime fiscale dell’amministrazione Biden sia da un intensificarsi dei fenomeni di reshoring dopo che il Covid ha interrotto lunghi tratti di fornitura “a basso costo” da Oriente verso Occidente.

I dati di marzo sull’indice CPI US mostrano un rialzo significativo nei beni core (2% m/m corrispondente a 4,4% a/a), legato alla carenza di semiconduttori e alla flessione produttiva nel comparto automobilistico: il rialzo dei prezzi dei beni è stato spinto principalmente dall’aumento dei prezzi delle auto usate (+10% m/m) e nuove (0,5% m/m), che da sole rappresentano circa un terzo del rialzo dell’indice core, e dall’aumento dei prezzi dell’abbigliamento (0,3% m/m) e dei beni sanitari (0,6% m/m). L’indice dei prezzi alla produzione, la cui variazione annua ha tocca il massimo dall’inizio serie storica, ha mostrato un aumento sostenuto nelle stesse componenti.

L’analisi di come si sono trasmesse in passato le spinte inflazionistiche sulla catena dei prezzi giustifica perché riteniamo come temporaneo questo aumento dell’inflazione. La prima spinta inflattiva è arrivata dall’aumento dei prezzi delle materie prime a partire dalla seconda metà del 2020, per effetto dell’aumento della domanda seguito alla prima riapertura delle economie sviluppate. Il prezzo del petrolio, dopo aver invertito il suo declino da aprile dello scorso anno, ha continuato a crescere guidato principalmente da una diminuzione dell’offerta prevista e, in misura minore, dal miglioramento delle aspettative della domanda di petrolio, mentre il prezzo del rame, materia ciclica per eccellenza, ha continuato a salire ininterrottamente da aprile 2021 superando oggi il valore raggiunto a fine 2010. La seconda spinta inflattiva è arrivata dal comparto manifatturiero. A partire dal terzo trimestre del 2020 il forte rimbalzo dell’attività manifatturiera globale ha innescato un aumento degli ordini internazionali e provocato strozzature nell’offerta, evidenziate dall’aumento dei tempi di consegna dei fornitori, che a loro volta si sono riflessi in un aumento dei costi di spedizione dei container e, più in generale, in un aumento dei prezzi degli input. Gli indici PMI globali per i diversi sottosettori manifatturieri hanno negli ultimi mesi mostrato come il rimbalzo dei nuovi ordini per gli input di produzione dal minimo del secondo trimestre del 2020 sia stato accompagnato da un allungamento dei tempi di consegna e da un incremento delle pressioni sui prezzi degli input. I settori che stanno sperimentando più forti interruzioni nelle catene di approvvigionamento sono i materiali di base, i macchinari, le attrezzature e le automobili. Una carenza particolarmente grave nella fornitura di semiconduttori sta causando ritardi nella produzione di automobili a livello globale e spingendo al rialzo i prezzi. Nei tre mesi fino a marzo, i prezzi delle importazioni del G4 sono aumentati ad un tasso vicino al 4%, il ritmo di aumento più veloce registrato dal 2017-2018, e simile agli episodi passati che hanno coinciso con l’aumento dell’inflazione dei beni di base. Inizialmente, le imprese non hanno trasferito a valle l’aumento dei prezzi degli input, ora i report sui prezzi di marzo e aprile mostrano che le strozzature nelle catene di produzione e i tempi di consegna più lunghi sta iniziando a scaricarsi sui prezzi al consumo. Di conseguenza, i prezzi dei beni scambiati a livello internazionale contribuiranno a mantenere elevata l’inflazione dei prezzi dei beni di base.

Questi fattori restano comunque connessi alle anomalie nelle catene di produzione indotte dalla pandemia. Man mano che l’offerta si adeguerà alla maggiore domanda e le misure di contenimento all’attività dei servizi verranno meno, i costi di spedizione più alti dovrebbero tornare a diminuire e questi colli di bottiglia dovrebbero essere rimossi, con effetti a catena sui costi di spedizione. Sulla temporaneità di questo aumento dell’inflazione si è espresso, questa settimana, il Vicepresidente della Fed, Clarida, che pur dichiarandosi sorpreso dal balzo del CPI, ha ribadito di non aver modificato la sua opinione secondo cui il rialzo dell’inflazione atteso in questa fase sarà transitorio. A suo avviso gran parte della maggiore inflazione dovrebbe essere imputabile a un aggiustamento del livello dei prezzi, per lo più temporaneo e la Fed monitorerà “molto da vicino” le aspettative di inflazione a lungo termine. Se effettivamente l’eccesso di domanda si rivelerà “eccessivo e persistente” e avrà effetti sulle aspettative di inflazione non coerenti con il mandato della Fed, la Banca centrale non esiterà “ad agire” con gli strumenti disponibili.

Allo stesso tempo, il capo economista dell’IMF, Gita Gopinath[1], in una recente analisi ha sottolineato come il rischio che questo temporaneo aumento dell’inflazione possa tradursi in una spirale inflattiva e in un disancoraggio delle aspettative di inflazione dipenderà da un eventuale cambiamento strutturale della curva di Philipps. Secondo lo studio, se l’espansione fiscale sarà temporanea e la politica monetaria della Fed resterà vigile e chiara nella comunicazione, c’è poco rischio di una spirale inflazionistica simile a quella degli anni ’60. Se l’espansione fiscale in corso negli USA ridurrà la disoccupazione all’1,5-3,5%, l’inflazione sottostante potrebbe salire a circa il 2,5-3% entro il 2023. La politica fiscale e un progressivo reshoring dell’attività negli USA, con un conseguente aumento del potere contrattuale della manodopera US, sono due elementi che potrebbero modificare la pendenza della curva di Philipps.

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

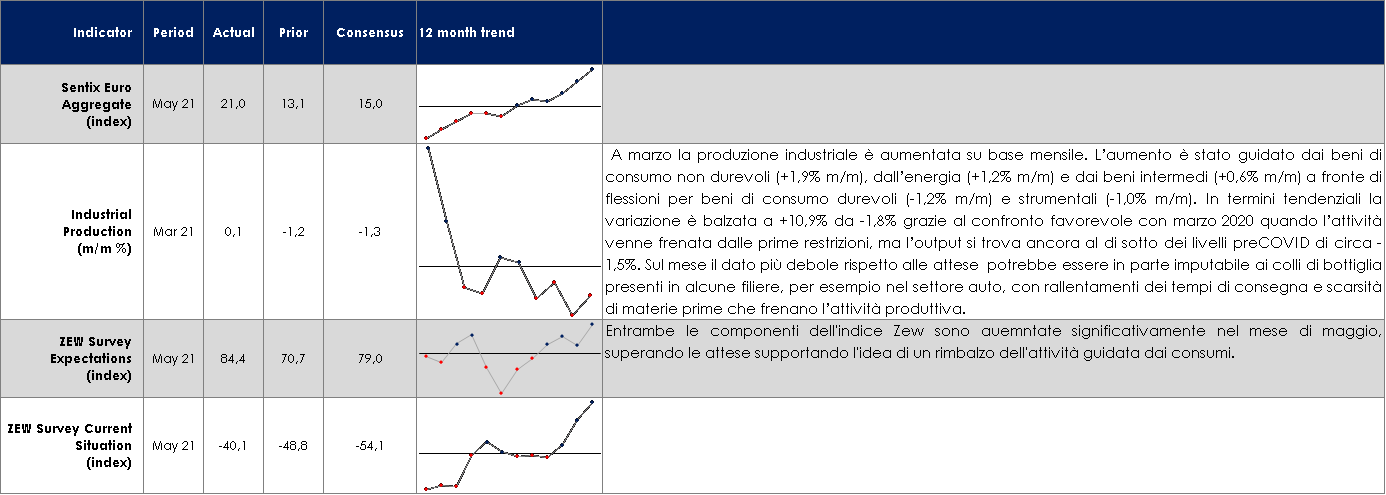

EUROPA: marginale incremento congiunturale della produzione industriale a marzo frenata dalle strozzature all’offerta

La Commissione Europea ha presentato l’aggiornamento delle previsioni macroeconomiche ufficiali che delineano uno scenario decisamente più favorevole rispetto a quello presentato in occasione delle precedenti proiezioni, quelle d’Inverno, in febbraio. Secondo le nuove stime, che iniziano a considerare anche l’impatto dei Piani Nazionali di Ripresa e Resilienza (PNRR) presentati a Bruxelles nelle scorse settimane, l’economia dell’Area Euro è prevista in espansione del 4,3% nel 2021 e del 4,4% nel 2022 contro proiezioni precedenti che puntavano verso una crescita del 3,8% sia nel 2021 che nel 2022.secondo le previsioni, tutte le economie dovrebbero riguadagnare i livelli di attività pre-COVID entro fine 2022.

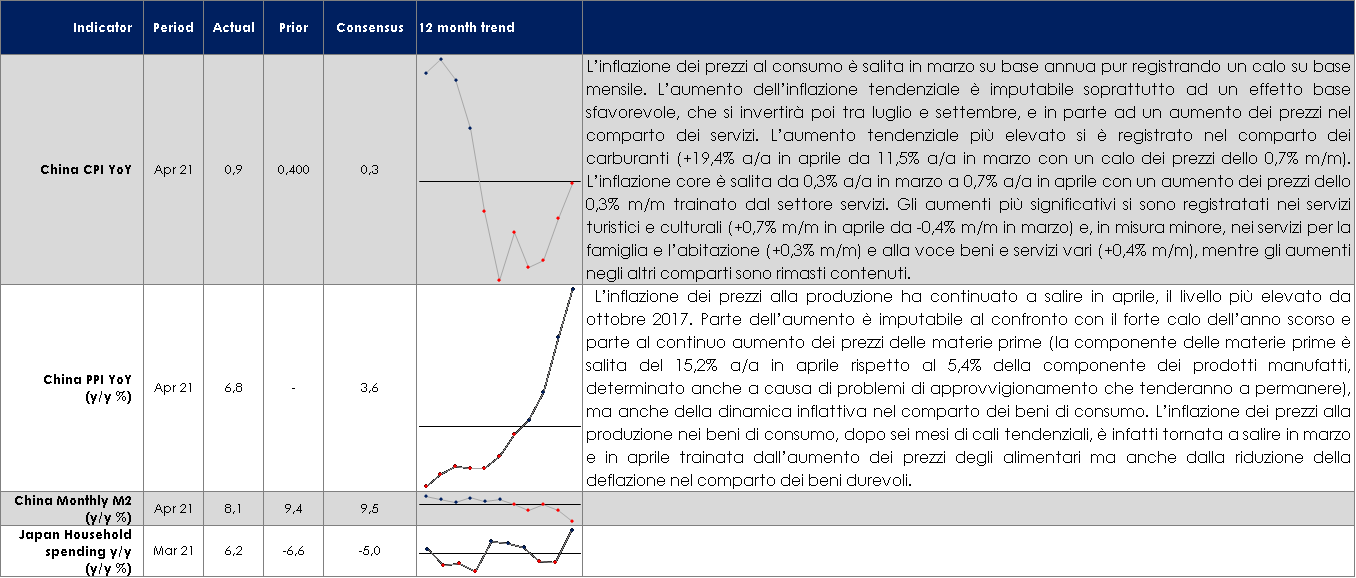

ASIA: in rialzo l’inflazione alla produzione anche in Cina

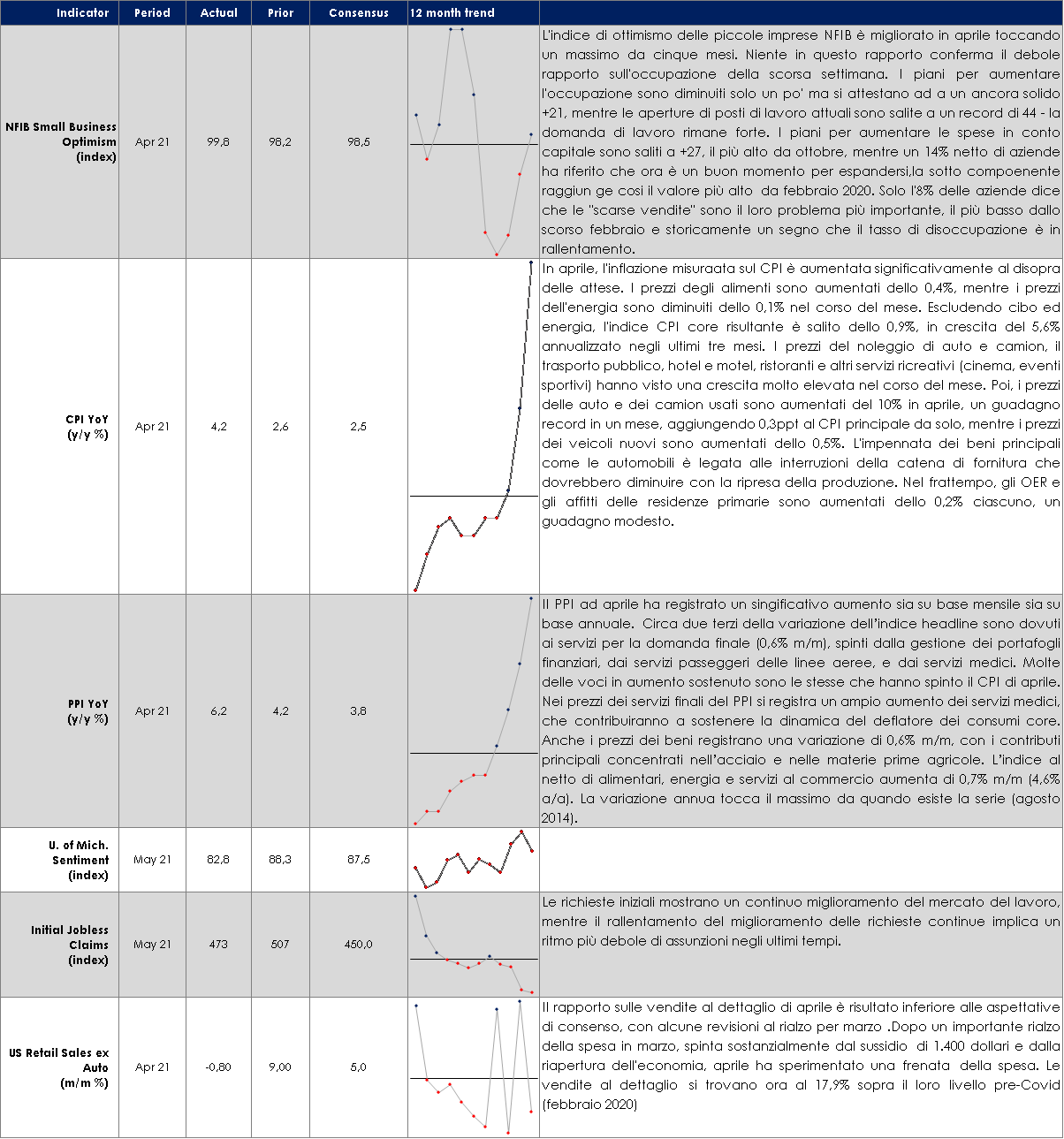

USA: aumenta sopra le attese l’inflazione alla produzione e al consumo, ma la Federal Reserve non cambia la sua narrativa

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI The “reflation trade” is back in town?!? Probably, is May! Mercati azionari caratterizzati da un forte sell-off nei primi giorni della settimana e da un tentativo di recupero prima del week end. Il VIX è stato conferma fedele del sentiment in corso con un picco a 27 e un rientro in zona di confort a 20. I dati macro hanno influenzato il nervosismo sui mercati, soprattutto le paure di “reflation trade”. Nel dettaglio, il dato sull’inflazione USA ha sparigliato le carte in tavola con il CPI salito del 4.2% a/a ad aprile (maggiore delle attese a 3.6%), nonché il rialzo più marcato dalla GFC del 2008. Escludendo la componente Food ed Energy l’indice “core” è stato pari a +0.9% vs marzo, il più alto aumento mensile dal ‘82. Temendo un’inflazione “out of control” e differente dalla situazione transitoria di breve periodo descritta dalla Fed, i mercati azionari hanno bruscamente corretto: EuroStoxx -1% (Banks +1% e Travel -6%), FTSE MIB e ITA MidCap -0.50% (Safilo +23%, Prysmian +6% contro Amplifon -6%, San Lorenzo -9%), S&P500 -1.80% (Auto -8%), Dow Jones e Nasdaq100 a -2%. A guidare il declino è stato ovviamente il settore Tech e in generale i titoli Growth. Nel complesso, i listini europei (dove le tensioni inflazionistiche sono attualmente più marginali) hanno tenuto meglio rispetto a quelli asiatici e a Wall Street, grazie al maggior peso dei titoli ciclici all’interno dei panieri, a scapito di quelli tecnologici (S&P 500 con il 26%, contro il 18% del Nikkei, il 16% dell’EuroStoxx50 e l’8% dello Stoxx600). Anche dall’analisi dei flussi relativi agli ETF focalizzati su indici azionari USA nei primi quattro mesi dell’anno emerge il limitato interesse degli investitori verso le azioni Tech. Da evidenziare Alibaba la quale ha registrato la prima perdita trimestrale da quando è quotata in borsa. A riportare ottimismo sui mercati è stata la crescita dei prezzi alla produzione (+0.6% MoM), il calo delle richieste di sussidi di disoccupazione (jobless claims a 473K<507K), il rollout dei vaccini e il “tanto caro” stimolo fiscale e monetario. Ultimo, ma non meno importante, il proseguo positivo della reporting season con sorprese sugli utili a +50% YoY. La FED si è detta cauta e bisognosa di vedere molti altri mesi di dati forti prima di giudicare la forza della ripresa. Dalle ricerche macro delle principali banche d’investimento worldwide si inizia a percepire “cautela” dato un basso premio per il rischio, valutazioni piene dei mercati e un focus su “defensive”, “reasonably priced quality” e “reflation plays” stock (siamo pur sempre a maggio). Infine, dato l’hype, si segnala la discesa delle crypovalute dopo le dichiarazioni di Elon Musk sul consumo di energia prodotto dal mining e con l’esclusione del Bitcoin dalla modalità di pagamento delle auto Tesla. A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle 17.30 del 14 maggio 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale. |

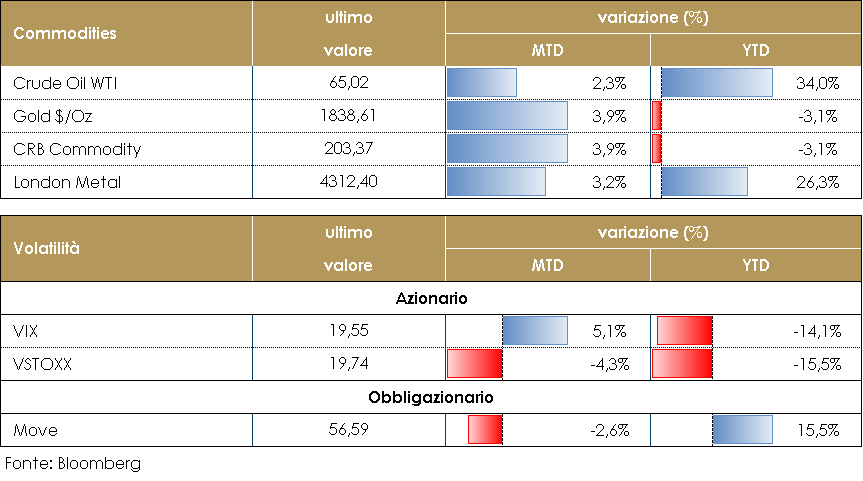

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio durante la settimana si è mantenuto piuttosto stabile. Il dato sulle scorte settimanali pubblicate dall’’Agenzia Internazionale dell’Energia (IEA) ha mostrato un quadro positivo sul petrolio sostenendone le quotazioni, le riserve di petrolio grezzo sono scese di 426.000 barili, scarso è stato l’accumulo di scorte di benzina, circa 378.000 barili mentre sono scesi i distillati di oltre 1,7 milioni di barili. Calo degli stock strategici nel sito di Cushing (-421.000 barili). Inoltre, l’IEA nel suo report mensile ha lanciato un messaggio di ulteriore aumento della domanda globale, ben oltre l’attuale offerta. L’indice VIX è salito sopra i 27 punti, a metà settimana sulla scia della sorpresa sull’inflazione statunitense per poi tornare sotto 20. PERFORMANCE – Dati aggiornati alle 17.30 del 14 maggio 2021

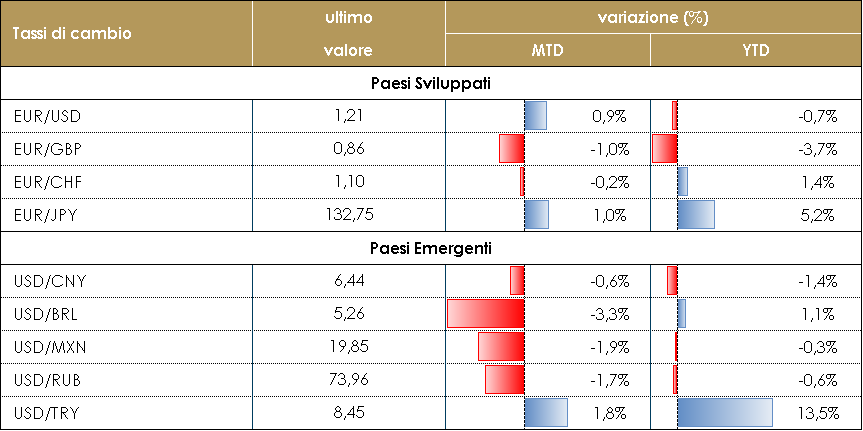

TASSI DI CAMBIO Durante la scorsa settimana, l’attenzione del mercato si è concentrata sulla pubblicazione dei dati di inflazione di aprile negli Stati Uniti. Le aspettative erano piuttosto alte, attestandosi al 2,3% su base annua per l’indice CPI core, ma i dati hanno sorpreso al rialzo con un incremento tendenziale del 3%. L’aumento dei tassi USA ha aiutato il dollaro ad apprezzarsi contro tutte le valute del G10 e quasi tutte le valute dei mercati emergenti.Tuttavia, dopo la reazione iniziale che ha spinto il biglietto verde a 1,2050 contro l’euro, la valuta comune è lentamente salita, attestandosi in area 1,21 venerdì. Il mercato sembra indeciso su quale forza debba prevalere: quella inflazionistica, che potrebbe pesare sulla valutazione del dollaro, o l’aumento dei tassi, che dovrebbe favorire la valuta statunitense. Data la posizione della FED pensiamo che le preoccupazioni inflazionistiche possano prevalere e spingere il dollaro ad un ulteriore deprezzamento.Il dollaro si è apprezzato anche nei confronti delle valute dei mercati emergenti, con la notevole eccezione del Sol peruviano. Tutte le altre valute hanno sofferto; la peggiore è stata la lira turca, che ha perso più del 3% contro il dollaro. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle 17.30

|

| MERCATI DEI TITOLI GOVERNATIVI

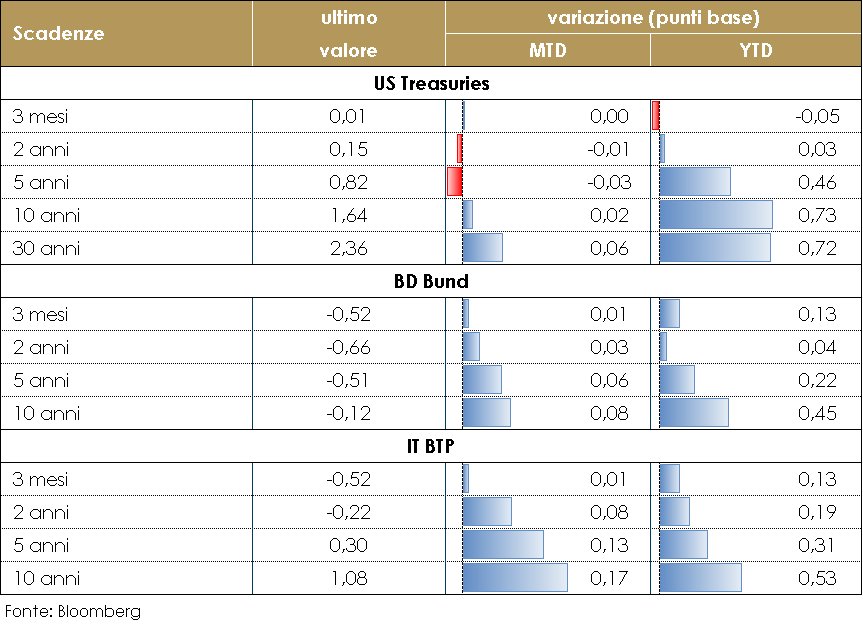

PERFORMANCE DEI TITOLI DI STATO La dinamica settimanale dei rendimenti dei titoli governativi è stata guidata dalle indicazioni sull’inflazione negli Stati Uniti. L’aumento dell’inflazione al consumo e alla produzione ampiamente superiore alle attese ha accentuato i timori già presenti sui mercati determinando forti flussi in vendita sui titoli di Stato sia statunitensi che europei e sostenendo coì il bear steepening delle relative strutture a termine. Il rendimento del decennale statunitense è tornato in area 1.65%. Il movimento sui tassi ha portato vari membri del FOMC a ribadire l’interpretazione del rialzo dell’inflazione come fenomeno temporaneo e la necessità di essere pazienti nel valutare i tempi delle svolte di politica monetaria. Il primo è stato il vicepresidente della Federal Reserve, Clarida, che ha dichiarato che la Fed ritiene l’aumento dei prezzi come temporaneo e prematuro il dibattito sul tapering affermando d’altro canto che in ogni caso sarà pronta ad intervenire se fosse necessario. I mercati ora prezzano un incremento del fed fund rate di 25pb entro la fine del 2022 con una probabilità del 100%.Nell’Area Euro, il rendimento Bund a 10 anni è salito significativamente, spostandosi nella giornata di giovedì sopra – 10 pb per la prima volta in due anni per poi tornare leggermente sotto. In settimana, poi, è stato pubblicato il resoconto della riunione della BCE di aprile, che ha ribadito che il Consiglio Direttivo resta determinati a “preservare condizioni di finanziamento favorevoli mentre ad aprile non era preoccupato dall’aumento dei rendimenti obbligazionari e che il ritmo degli acquisti di asset sarebbe stato adattato a seconda delle condizioni di mercato. PERFORMANCE DEI TITOLI GOVERNATIVI – Dati aggiornati alle 17.30 del 14 maggio 2021

Governativo US: I rendimenti dei Treasury US hanno mostrato una modesta tendenza al rialzo, sulla scia della rimodulazione delle attese di crescita economica e dell’aumentato stimolo fiscale. La normalizzazione economica dovrebbe esercitare una certa pressione sui tassi a lunga, che tuttavia registreranno solo aumenti modesti, perché manipolati dalla Fed. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei hanno evidenziato un decoupling da quelli statunitensi mostrando una tendenza al ribasso, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE di ottobre e giustificato da un’inflazione negativa e da una debole prospettiva economica. |

MERCATI DEI TITOLI CORPORATE

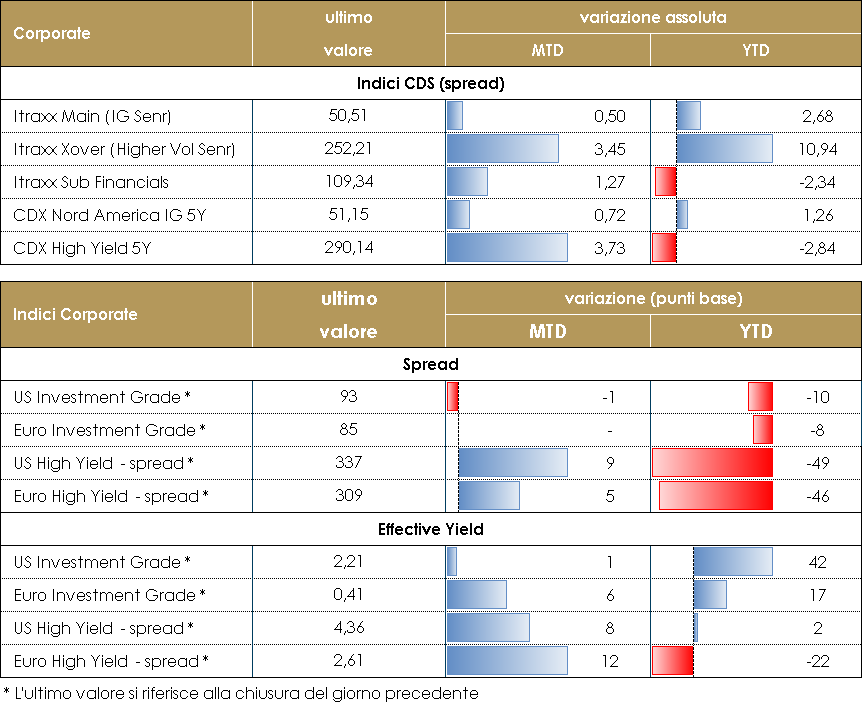

Una settimana a due fasi ma complessivamente in allargamento per il credito: trend iniziale negativo con riskoff contenuto fino all’apertura di giovedì con apice nella giornata di mercoledì sui dati oltre le attese sull’inflazione in US e una decisa inversione nelle ultime due sedute con parziale rientro del movimento di inizio settimana.Gli indici CDS di cui riportiamo settimanalmente Itraxx Xover e CDX HY rispettivamente su Europa e US, hanno fatto segnare 5 e 10 bp di allargamento complessivo ritracciando circa metà del movimento intrasettimanale, con una performance comunque migliore delle altre asset class rischiose. Più stabile il mercato IG, con Itrxx Main e CDX IG in allargamento di 1 bp rispettivamente.Il mercato primario è stato molto intenso per tutta la settimana soprattutto nel comparto HY dove ci sono state diverse operazioni di rifinanziamento e altre di prime emissione da parte di nuove società: Intl Design Group (B 470Mio Secured 4y 4.25%), Cedacri Spa (B 650Mio Secured 7y Frn E+450), Dana (BB 325Mio Senr 8y 3%), Afflelou Sas (B 410Mio Secured 4y 4.25%), Finnair Oyj (Nr 400Mio Senr 4y 4.25%),Chrome Holdco e Bidco (CCC+ 325Mio Sub 8y 5% e B 420Mio Secured 7y 3.5%), Aedas Homes (BB- 325Mio Secured 5y 4%), Mas Securities (NR 300Mio Senr 4y 4.25%), Lutech (NR, 275Mio Secured , 5.125%).Su IG sono aumentate le emissioni rispetto alle scorse settimane, con un deal multitranche di Volkswagen (BBB+ 1.25Bio 3y 0%, 1Bio 5y 0.375%, 750Mio 0.625%), e singole emissioni da parte di Cyrusone (BBB- 500Mio Senr 7y 1.125%), Borgwarner Inc (BBB 1Bio Senr 9y 1%), Kellogg Co (BBB 300Mio Senr 8y 0.5%), Eurofins Scientific (BBB- 750Mio Senr 9y 0.875%), Red Electrica (BBB+ 600Mio Senr 12y 0.5%),Volvo (A- 500Mio Senr 4y 0%).Infine, su finanziaria settimana relativamente tranquilla con libri aperti per Swedbank (A- 1Bio Senr Non Pref 5y 0.3%), AIB (BBB 750Mio Senr 6y 0.5%) e Nordea (A- 1Bio Sub 10nc5y 0.625%). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 14 maggio 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale. Corporate HY: Outlook positivo ma possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale. |

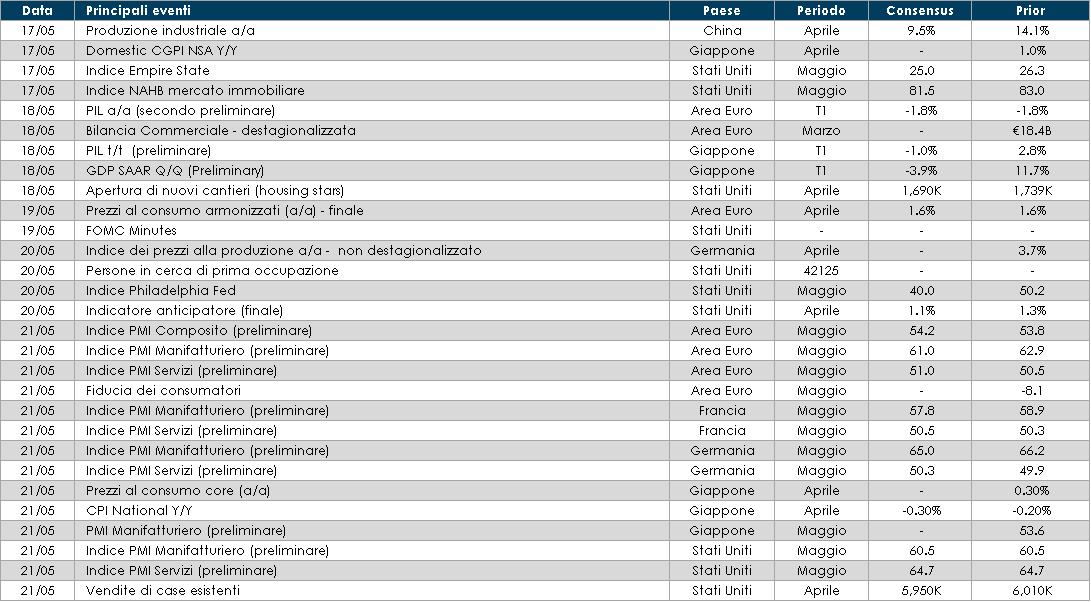

LA PROSSIMA SETTIMANA: quali dati?

- Europa: nell’Area Euro verrà pubblicata la stima del PIL di T1 e gli indici PMI di maggio.

- Stati Uniti: la settimana prossima il mercato si concentrerà sulla pubblicazione delle minute del FOMC e sui dati sul mercato edilizio e gli indici PMI di maggio.

- Asia: in Cina verrà pubblicato il dato relativo alla crescita della produzione industriale di aprile.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.