La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: l’inflazione negli Stati Uniti resta elevata, sostenuta dalla forza della domanda interna

- Variazioni di ampia entità sono diffuse alla maggior parte delle componenti del CPI, con contributi particolarmente solidi dalla componente abitazione e sanità, che mantengono il loro ruolo di freno al processo di disinflazione

- Il pricing power delle aziende sta sostenendo l’inflazione in un contesto caratterizzato da bilanci dei consumatori solidi e domanda elevata, nonostante il freno esercitato dai vincoli da offerta

- La Fed proseguirà il suo sentiero di rialzi spediti nel corso dell’autunno

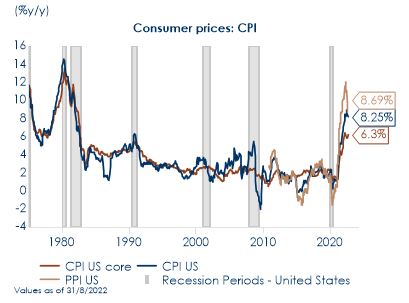

| L’inflazione al consumo US relativa al mese di agosto ha sorpreso al rialzo, attestandosi all’8,3% a/a (0,1% m/m). Il dato rafforza, così, le aspettative sia di un aumento di 75 pb del fed fund rate nella riunione del FOMC della settimana prossima sia di un sentiero di rialzi spediti anche in autunno (Fig.1). La Fed potrebbe essere costretta a un altro rialzo di 75 pb a novembre, per poi rallentare a un ritmo di 50 pb a dicembre. I prezzi dell’energia sono diminuiti bruscamente e l’inflazione alimentare si è moderata, ma l’inflazione core ha sorpreso al rialzo (+0.6% m/m dopo 0,3% m/m di luglio), guidata sia dalla componente beni che servizi. La variazione tendenziale, a 6,3% a/a, è tornata sui livelli della scorsa primavera, suggerendo che il calo di luglio non era rappresentativo di un effettivo rallentamento del trend in atto. I beni e i servizi core sono stati entrambi più forti del previsto, rispettivamente dello 0,5% e dello 0,6. %. Ne emerge un quadro caratterizzato da un’inflazione persistente, sostenuta da una domanda interna forte che mantiene elevato il pricing power delle aziende, nonostante il venir meno delle strozzature dell’offerta (Fig.2) all’origine dell’aumento dell’inflazione post-pandemia.

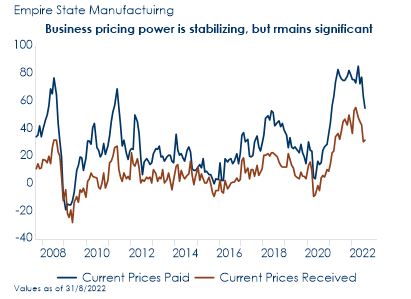

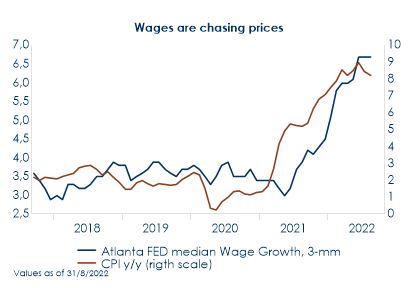

Un discorso particolare caratterizza, però, la componente servizi relativa agli affitti (shelter +0.7 %m/m), che non sono scesi, nonostante la diminuzione degli affitti quotati, calati marcatamente durante i mesi estivi. Sulla componente shelter influisce il metodo di calcolo e rilevazione adottato dall’ufficio di statistica, Bureau of Labor Statistics (BLS), che rende la serie storica più vischiosa e più lenta nei cambiamenti. Tale vischiosità della serie è ascrivibile, in primo luogo, al fatto che gli affitti non cambiano frequentemente, in quanto l’affitto di ogni unità abitativa è campionato ogni sei mesi attraverso visite personali o telefonate, e, in secondo luogo, al fatto che quando il programma CPI non è in grado di raccogliere i dati per un’unità abitativa-campione, il BLS imputa la variazione dei prezzi per le unità non raccolte sulla base dei dati nei sei mesi precedenti. Alla luce di questi divari, è probabile che nei prossimi 6-12 mesi si assista a un alleggerimento di questa componente del CPI. Le altre sotto-componenti dei servizi sono rimasti generalmente stabili, in particolare nei settori ad alta intensità di lavoro. Le tariffe aeree sono diminuite, ma meno di quanto atteso. Lo stesso vale per i prezzi delle auto usate, scesi solo dello 0,1%. I prezzi dell’arredamento, dell’abbigliamento e dei ricambi auto sono rimasti fermi, quindi il miglioramento delle pressioni sulla catena di approvvigionamento non si è ancora tradotto in un calo dei prezzi. I dati statistici mostrano che il processo di riorganizzazione logistica e il costante miglioramento delle catene di approvvigionamento globali, accompagnato dal calo dei costi di spedizione globale, è oggi abbastanza avanzato. I costi di spedizione sono ancora molto elevati rispetto al periodo pre-pandemia, in particolare sulle rotte verso l’Europa, mentre sono diminuiti in modo significativo sulle rotte verso il Nord America rispetto a un anno fa. Il calo dei costi di spedizione e l’attenuazione delle carenze di scorte, insieme al calo dei prezzi delle materie prime (eccetto il prezzo del gas), fanno pensare a un’attenuazione delle pressioni sui prezzi dei beni globali nei prossimi mesi. Al contempo, la forza del dollaro US favorisce il calo dei prezzi all’importazione. Questa dinamica complessiva (calo dei prezzi all’importazione e dei costi di trasporto e riduzione delle strozzature nelle catene distributive) lascia ipotizzare che i rivenditori stiano ancora aumentando i prezzi (Fig.3), non perché debbano farlo (ossia per un aumento dei costi), ma perché possono farlo, da cui consegue che le pressioni inflazionistiche sono ora guidate dalla forza della domanda, piuttosto che dai vincoli dell’offerta. Un solido mercato del lavoro (Fig.4) sta sostenendo la domanda di consumi, che dovrebbe beneficiare nei prossimi mesi dell’effetto sostituzione derivante dal calo del prezzo della benzina. A cura di Teresa Sardena, Mediobanca SGR |

Fig.1: il dato di agosto lascia la politica hawkish della Fed saldamente in campo

Fig.2: l’allentamento delle pressioni sulla catena di approvvigionamento e l’accumulo di scorte al dettaglio non si traducono in un indebolimento dei prezzi

Fig.3: le aziende mantengono il loro potere di prezzo…

Fig.4: sostenute dalla domanda interna e da un mercato del lavoro solido

|

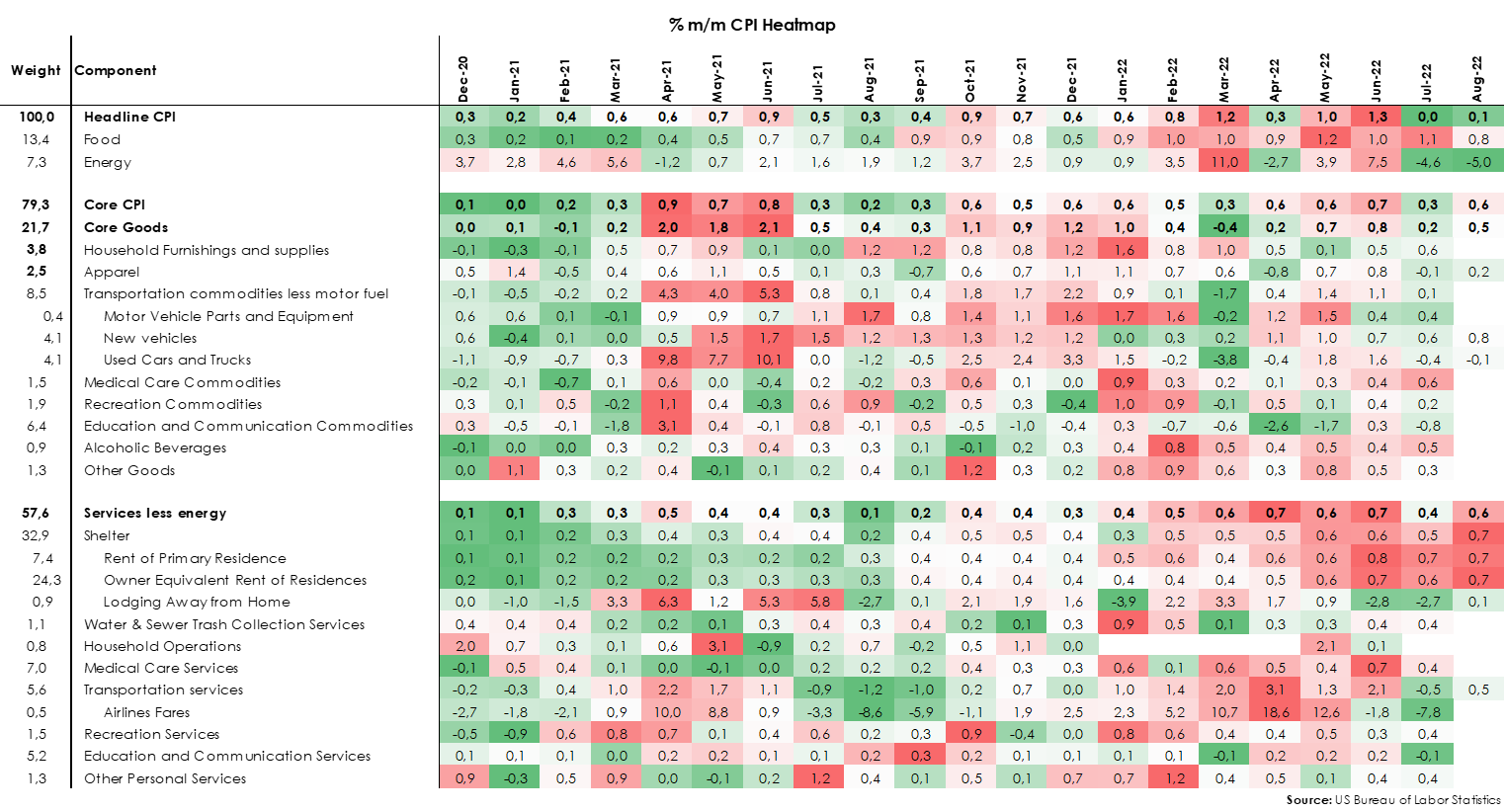

Heatmap: L’inflazione ora sembra sostenuta dalla forza della domanda interna. L’energia (-5% m/m) è frenata dalla benzina, in calo di -10,6% m/m. Per gli alimentari, l’aumento complessivo è di 0,8% m/m (11,4% a/a, massimo dal 1979); risultano sempre in forte rialzo sia i beni consumati a casa (0,7% m/m, 13,5% a/a) sia quelli forniti dalla ristorazione (0,9% m/m, 8% a/a). Proseguono le correzioni di alcune voci volatili (auto usate, tariffe aeree), che però sono più che compensate dai rialzi significativi della maggior parte delle altre componenti.

SETTIMANA APPENA TRASCORSA

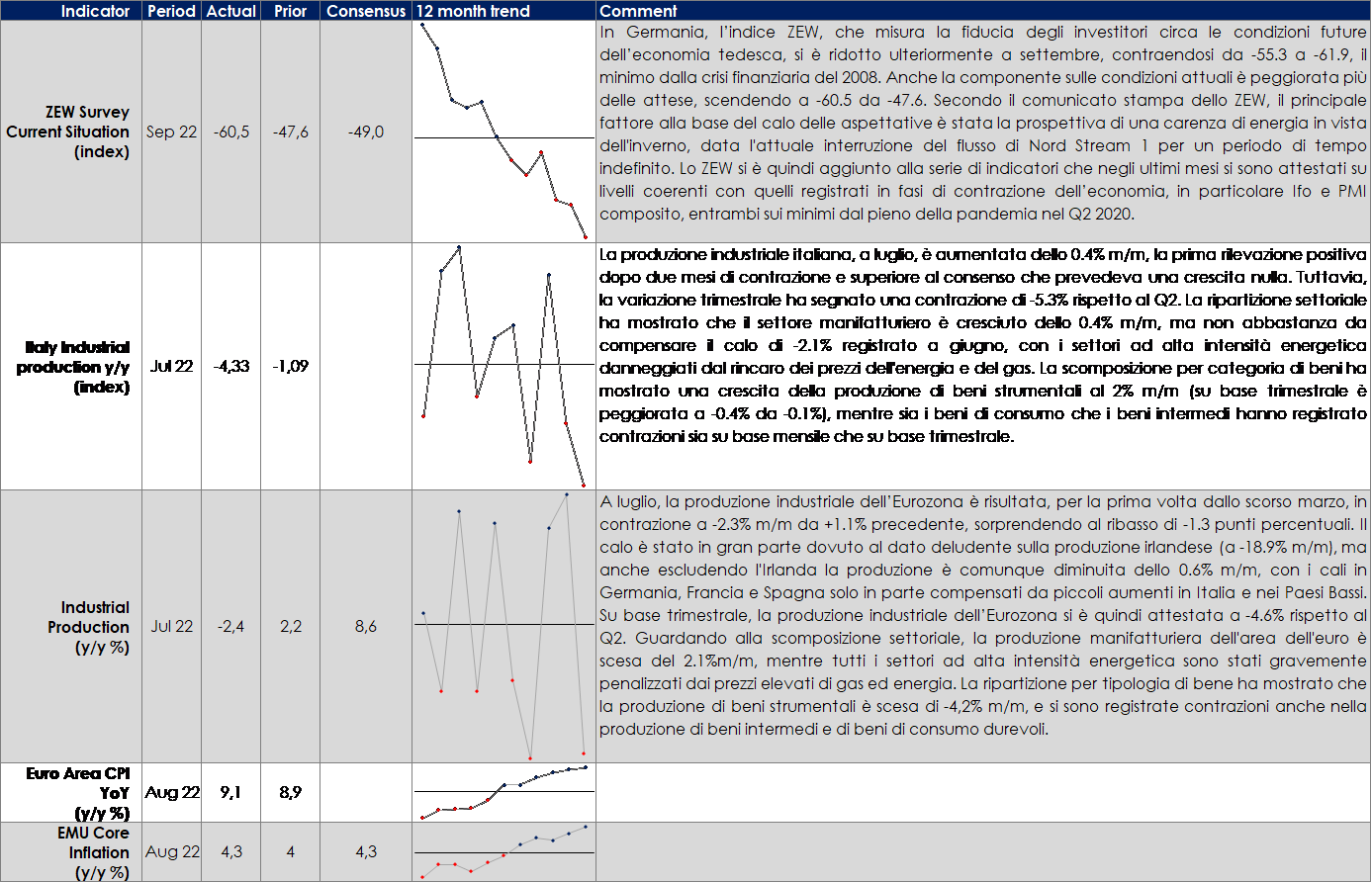

EUROPA: un ulteriore calo dell’indice sulla fiducia tedesca ZEW aggiunge nuove evidenze che l’economia tedesca possa frenare in T3

La proposta della Commissione Europea sui prezzi dell’energia pubblicata questa settimana include: (1) obbligo di riduzione della domanda di picco di elettricità del 5%, più obiettivo del 10% di riduzione complessiva; (2) tetto transitorio di €180/MWh al ricavo dei produttori inframarginali (l’extra-ricavo viene incamerato dallo Stato e ribaltato agli utilizzatori di energia); (3) contributo di solidarietà del 33% calcolato sulla differenza fra i profitti 2022 e la media 201921, aumentata del 20%. La Commissione stima che il gettito di quest’ultima misura sia pari a €25 miliardi, mentre il tetto di €180/MWh potrebbe rendere 117 miliardi a livello UE. La riduzione dei consumi elettrici di punta potrebbe ridurre il consumo di gas di ben il 4% nel corso dell’inverno.

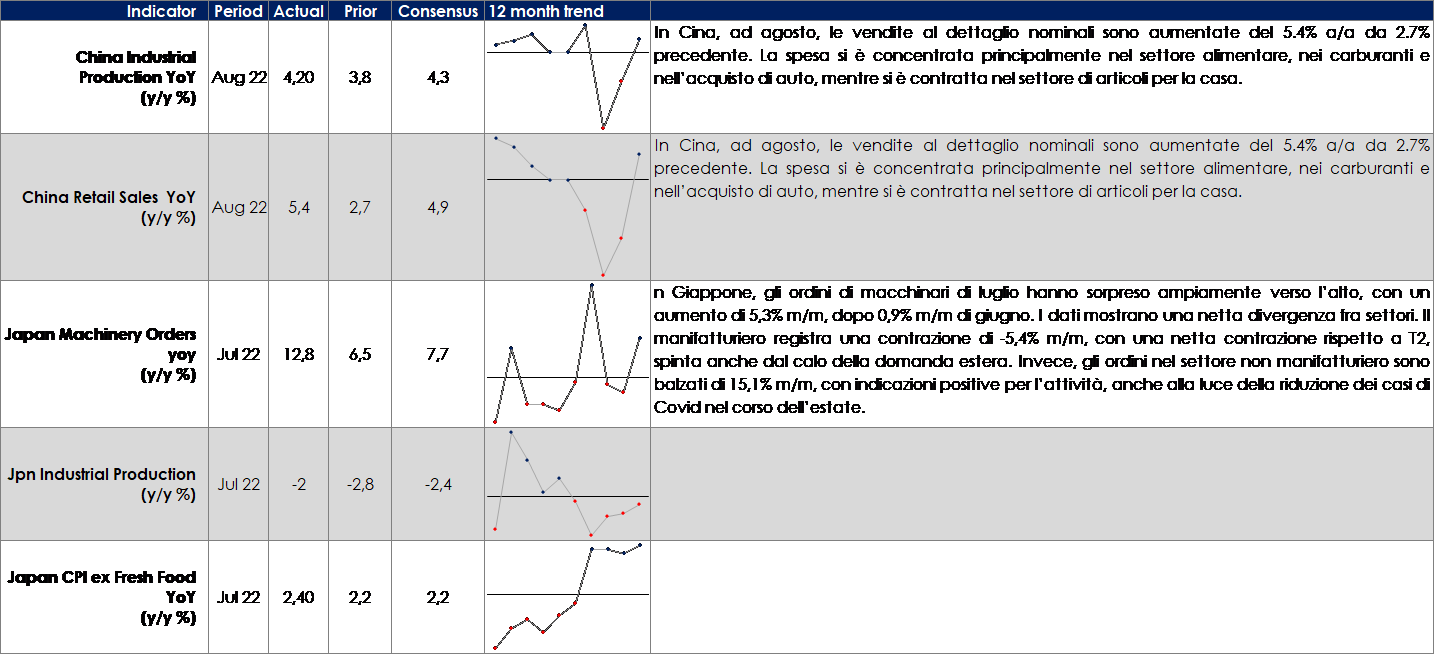

ASIA: in Cina, ad eccezione del mercato immobiliare che ha continuato a contrarsi, i dati relativi al mese di agosto hanno registrato variazioni tendenziali superiori alle attese aiutati in gran parte da un effetto base favorevole.

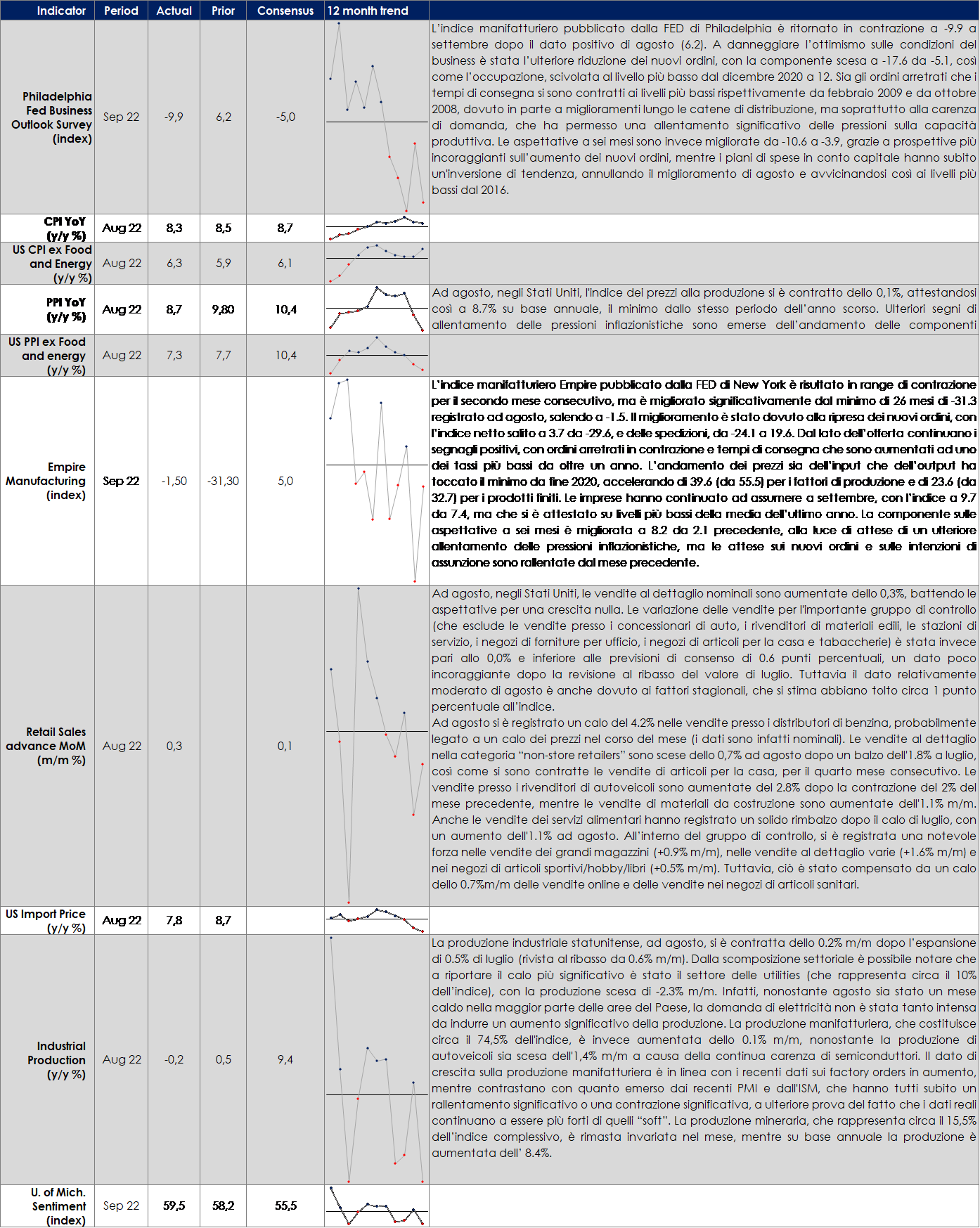

USA: la fiducia dei consumatori misurata dall’ Università del Michigan è salita di +1,3 punti a 59,5.

| MERCATI AZIONARI

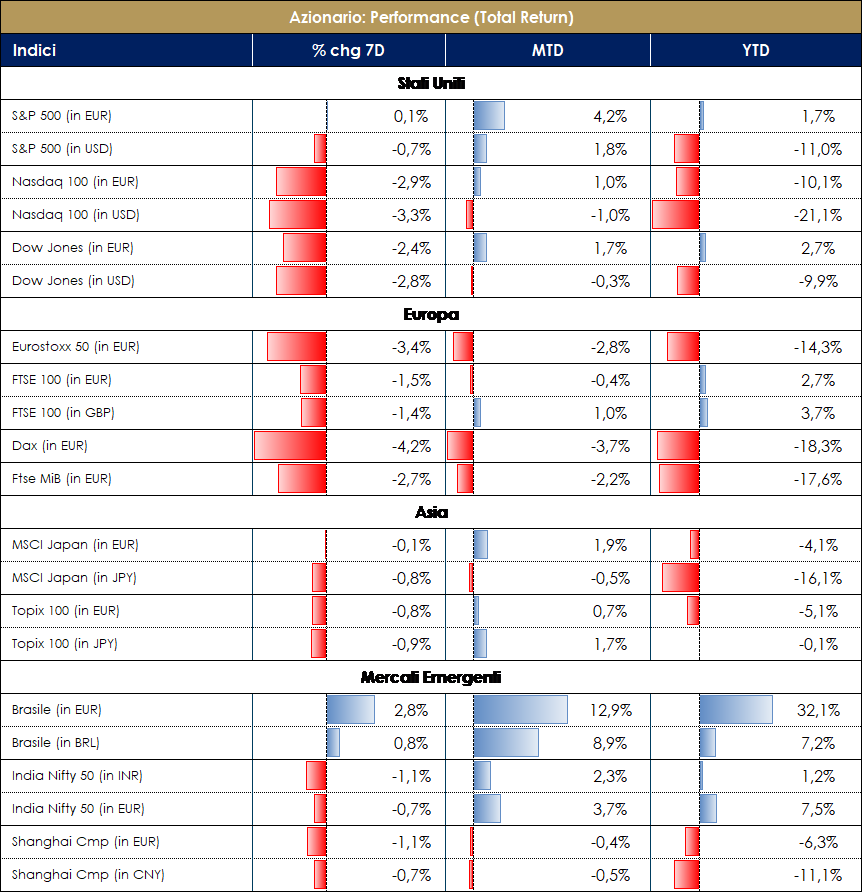

Una settimana di risk off sui mercati finanziari con fattore scatenante il dato sull’inflazione USA di agosto. A pesare sui listini sono i timori di banche centrali che dovranno rimanere hawkish più a lungo e le ripercussioni sulla crescita. Negli ultimi giorni si sono tenute diverse conferenze soprattutto di società industriali e il tono di molte di esse è rimasto ancora positivo, senza evidenze particolari di rallentamento del loro business e con citazione di una domanda ancora resiliente nonostante il quadro macroeconomico sfidante (spiccano in positivo i messaggi di Schneider Electric, AGCO, GEA Group). Qualche industriale short-cycle ha evidenziato un sentiment un po’ deteriorato in Europa, ma domanda resiliente in America e in crescita sequenziale in Asia. Abbiamo assistito a qualche profit warning (che tende tipicamente a materializzarsi nelle fasi di pre-close call/pre reporting): FedEx, ultimo in ordine temporale, Kion, Electrolux, Ocado, About You, Dow Chemicals, Eastman Chemicals alcuni dei nomi con temi ricorrenti aumento dei costi, indisponibilità di manodopera qualificata e cancellazione di ordini. Nelle prossime settimane ci saranno altre conferenze e l’inizio della reporting, ci sarà così modo di raccogliere feedback importanti dal mondo aziendale. L’indice americano S&P si avvia a chiudere la settimana intorno a -4%, trainato da Oil&Gas +2%, Automotive Manufacturers +1% e Reinsurance +1%; i peggiori Steel -18%, Diversified Chemicals -12% e Home Furniture -11%; a livello di singoli nomi APA +9% e i titoli delle crociere (Royal Caribbean, Norwegian Cruise e Carnival +6%) sono stati i migliori performers; Adobe -22%, Nucor -18% e Western Digital -14% i titoli peggiori. Nasdaq 100 a circa -5%, con Lucid group +9%, Starbuck +4% e Tesla +1% i migliori; Meta Platforms -11%, AMD -10% e Nvidia -10%. Europa negativa ma meglio degli Stati Uniti, -1% circa la performance settimanale, trainata da Banche +3.5%, Auto +1.5% e Insurance +1.5%; peggiori performance per Real Estate -4.5%, Tech -4% e Industriali -2.5%. A livello di singole società ING +10%, Wise +10% e Fineco +9% le migliori; Kion -35%, Uniper -24% e Autostore -18% le peggiori. Mercato azionaro italiano si avvia a chiudere in positivo, a +0.5% beneficiando della performance positiva delle banche che pesano molto nell’indice domestico; BPER +8%, Banco BPM +6% e Unicredit +5.5% le migliori; Campari -4%, Diasorin -3.5% e Amplifon -3.5% le peggiori performance del listino. Indice delle mid cap italiane leggermente negativo a -1%, con BMPS +20%, BFF -8% e Banca popolare di Sondrio +7% i top performers; Avio -17%, Antares Vision -10% e EL.EN -10% i worst performers. A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA: la view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. Azionario USA: i trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Azionario Europe: L’attuale situazione geopolitica e la dipendenza energetica dell’EMU suggeriscono di portare a neutrale l’esposizione sul settore. L’incertezza geopolitica resta, tuttavia, bilanciata da politiche fiscali espansive, marcato accomodamento monetario e dalla debolezza dell’EURO. Elementi di rischio da monitorare sono legati a un possibile inasprimento delle operazioni militari e alle conseguenti contromisure economiche.

|

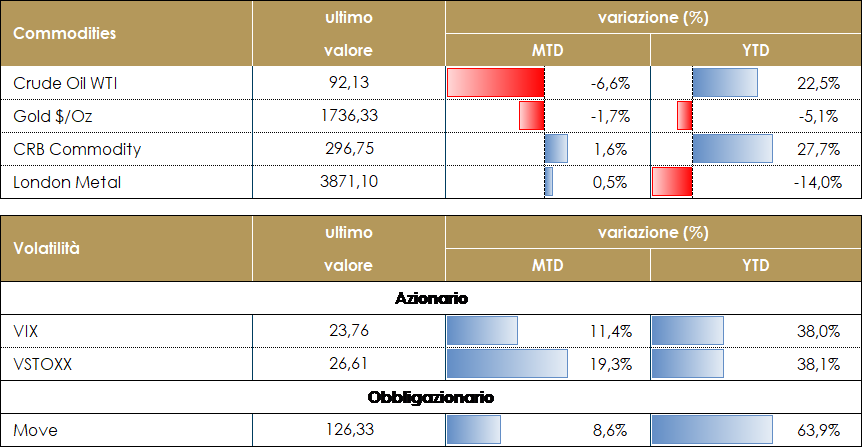

MATERIE PRIME E VOLATILITA’

Cala il prezzo del petrolio, con le quotazioni di Brent e WTI scese sotto i 90 dollari al barile. Il rapporto mensile dell’Agenzia Internazionale per l’Energia ha tagliato le previsioni di crescita della domanda per quest’anno di 110.000 barili di petrolio al giorno, portandole a 2 milioni di barili di petrolio al giorno, mentre ha mantenuto invariata la previsione di 2,1 milioni di barili di petrolio al giorno per il 2023. Le prospettive per l’offerta mondiale di petrolio sono state riviste al rialzo, con un calo dell’offerta russa più limitato rispetto alle precedenti previsioni. Il riorientamento dei flussi verso India, Cina, Turchia e altri paesi e l’aumento stagionale della domanda russa hanno attenuato le perdite a monte. L’accumulo delle scorte globali è ora previsto a ~900000 barili di petrolio al giorno nel resto dell’anno e a 500000 barili di petrolio al giorno nella prima metà del 2023. Il rilascio di ulteriori scorte di emergenza almeno fino a ottobre fornirà ulteriore sollievo. Il prezzo del gas TTF si attesta attorno ai 200 euro, dopo aver registrato una settimana volatile come conseguenza.

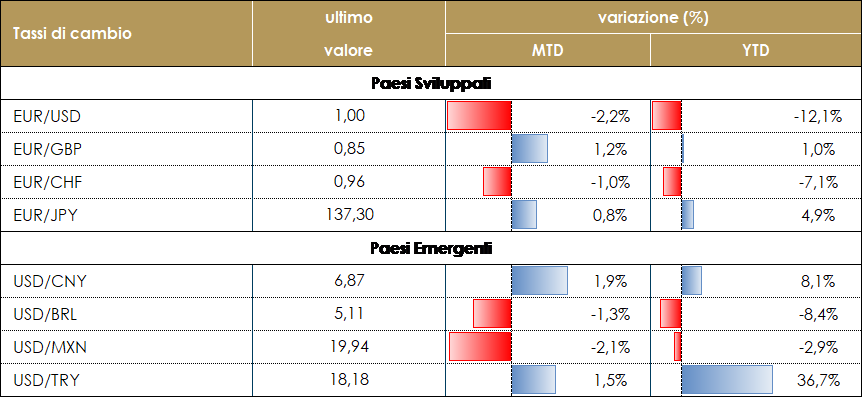

TASSI DI CAMBIO La pubblicazione negli Stati Uniti dei dati sull’inflazione più forti delle attese è stato il catalizzatore per il dollaro, che ha ripreso la sua tendenza all’apprezzamento. Tale tendenza era stata messa in pausa la scorsa settimana dopo la decisione della BCE di alzare i tassi di ben 75 bps, decisamente di più di quanto atteso dal mercato. Le valute che hanno sofferto maggiormente nei confronti del biglietto verde sono state la corona norvegese (-2,6%), il dollaro neozelandese (-2,2%) e il dollaro australiano (-2%). Per queste valute ha pesato non solo l’aumento dei tassi US in seguito al CPI, ma anche il calo generale dei prezzi delle materie prime ha avuto un ruolo importante nel determinare questa performance negativa. L’euro, come accade dall’inizio del conflitto ucraino, è stato guidato dall’andamento del prezzo del gas: la notizia di un nuovo stop del flusso del gas dal Nordstream1 ha spinto al ribasso la moneta comune, anche se non di molto (solo -0,6%) visto l’atteggiamento aggressivo della BCE che ha spostato le aspettative del mercato verso tassi più alti. Nei mercati emergenti, la valuta peggiore è stata il fiorino ungherese: ha sofferto sia per la dichiarazione del capo della Banca Centrale che vede avvicinarsi la fine dei rialzi dei tassi, sia per la decisione dell’UE di congelare parzialmente i finanziamenti all’Ungheria, dato che il paese non è “più una democrazia a tutti gli effetti”, come dichiarato dal Parlamento UE. Il fiorino ha perso quasi il 3,5% durante la settimana.

|

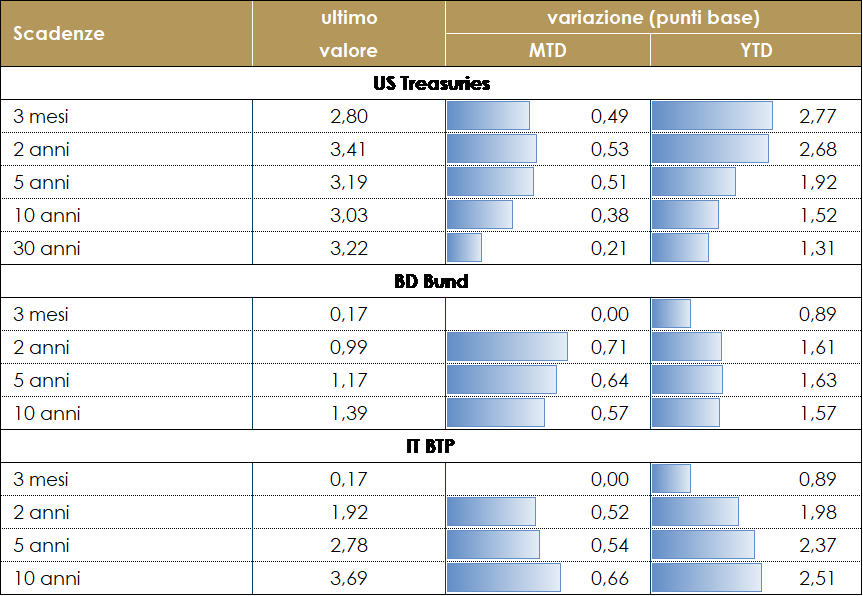

| MERCATI DEI TITOLI GOVERNATIVI

I rendimenti dei titoli obbligazionari statunitensi sono aumentati e la struttura a termine si è appiattita durante la settimana sulla scia della sorpresa sul dato dell’inflazione US, che ha mostrato una maggior resilienza a fronte di una Fed, che già a Jackson Hole aveva comunicato il suo senso di urgenza. Notevole il calo del differenziale tra 2 e 30 anni sceso di 30 bps in una settimana, ora in area -40bps, livello precedentemente raggiunto nel 2000 durante la crisi delle ‘dot-com’ Anche sull’altra sponda dell’Atlantico, prosegue l’appiattimento della struttura a termine governativa tedesca, con il differenziale 2 anni – 30 anni che è scivolato in territorio negativo. Su questo movimento pesano due forze contrapposte: le attese dei futuri rialzi del costo del denaro, annunciati dalla BCE che tengono elevati i rendimenti del segmento a breve della curva e i timori di una recessione nell’area innescata dalla crisi energetica, che pesano sul segmento a lungo termine. Tale situazione viene esacerbata da una velocità via via crescente nei rialzi. Alcuni membri del Consiglio Direttivo coninuano a indicare la necessità di portare i tassi ufficiali al 2.00% entro la fine del 2022 per poi valutare la necessità di ulteriori rialzi. Concetto quest’ultimo ampiamente confermato anche dal capo economista BCE Philip Lane che ribadisce la necessità di continuare ad alzare i tassi almeno fino al raggiungimento del ‘tasso neutrale’. La settimana prossima ci sarà la riunione di politica monetaria della FED. A seguito della sorpresa al rialzo sull’indice dei prezzi al consumo US il mercato prevede il 15% di probabilità di un rialzo della Fed di 100pb (condizionato ad almeno 75 pb). Ci aspettiamo 75pb, ma riteniamo che la conferenza stampa e il dot plot invieranno un messaggio hawkish, comunicando un maggiore senso di urgenza. La prossima settimana oltre alla Federal Reserve si riuniranno altre 5 banche centrali: Riksbank, BoJ, SNB, BoE e Norges. In particolare, in UK la BoE dovrebbe alzare dioli 50 pb (contro un prezzo di mercato di 66 pb). Il tetto energetico annunciato dovrebbe eliminare il senso di urgenza. Tuttavia, il sostegno fiscale (i cui dettagli completi saranno annunciati venerdì prossimo) fa pensare a una stretta monetaria più prolungata. In Giappone, la BoJ lascerà invariata la sua politica ultra-espansiva, caratterizzata da YCC e acquisti di asset, continuando a tradursi in una marcata debolezza dello yen. Il problema principale per il sentimento di rischio globale è la continua debolezza dello yen, che è sceso di recente ai minimi di 24 anni rispetto al dollaro.

VIEW STRATEGICA Governativo US: i trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Governativo EU: continuiamo ad avere una view negativa sui rendimenti obbligazionari europei, aspettandoci una perdita di valore sia dalla componente carry che dalla componente prezzo. |

MERCATI DEI TITOLI CORPORATE

Dopo un inizio positivo (lunedì e nella mattinata di martedì) la pubblicazione del dato di inflazione in US ancora una volta più alto delle attese ha portato una fase di risk aversion sui mercati del credito con allargamenti diffusi con il repricing verso l’alto anche delle strutture a termine dei tassi che scontano ancora maggiori e più ravvicinati rialzi dei tassi. Nonostante la fase di debolezza, è proseguita con buoni volumi l’attività sul mercato primario, con un tono positivo a fronte di maggiori premi di emissione sulle curve da parte degli emittenti. Gli indici europei CDS hanno fatto registrare un allargamento di circa 30bp su Xover (HY) in Europa e 50bp in US su CDX HY; più limitato ma comunque importante l’allargamento su IG con 5bp in Europa su Itraxx Main e 10bp su CDX IG. Negli indici cash la performance total return negativa è stata amplificata dal movimento al rialzo dei tassi con flessione su IG Euro e US e su HY Euro di oltre 1.5%, mentre minore su US IG in contrazione di 0.5%. Sul mercato primario segnaliamo su corporate HY il ritorno di Lottomatica (B 350Mio 5y 9.75%) e il corporate hybrid di Kpn (BB+ 500Mio Perp nc 5y 6%). Su IG il deal multitranche di Medtronic (A-, 500Mio 3y 2.625%, 1Bio 6y 3%, 1Bio 9y 3.125%, 1Bio 12y 3.375%), il double tranche di VierGas (A, 500Mio 5y 4%, 500Mio 4.625% 10y), e i deal di Renault (BBB- 650Mio 6y 4.875%), Knorr Bremse (A, 700Mio 5y 3.25%), Fresenius (BBB 750Mio 5y 3.875%), A2A (BBB 650Mio 8y 4.5%), Coca Cola (BBB+ 500Mio 3y 2.75%) Volvo (A- 700Mio 3.5y 2.625%) e Anglo American (BBB 745Mio 10y 4.75%). Su financial deal T2 di BPER (BB 400Mio 10nc5y 8.625%), Raiffeisen (BBB 500Mio 10nc5y 7.375%) e Coface (BBB+, 300Mio 10y 6%) mentre emissioni senior per Citigroup, Goldman Sachs, BBVA, Commerzbank, DNB Bank, Arval Lease, Cajamar. A cura del team obbligazionario di Mediobanca SGR

Corporate IG: Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie e potrebbero risentirne della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista rimangono fattori tecnici supportivi. Esprimiamo una view neutrale. Corporate HY: outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

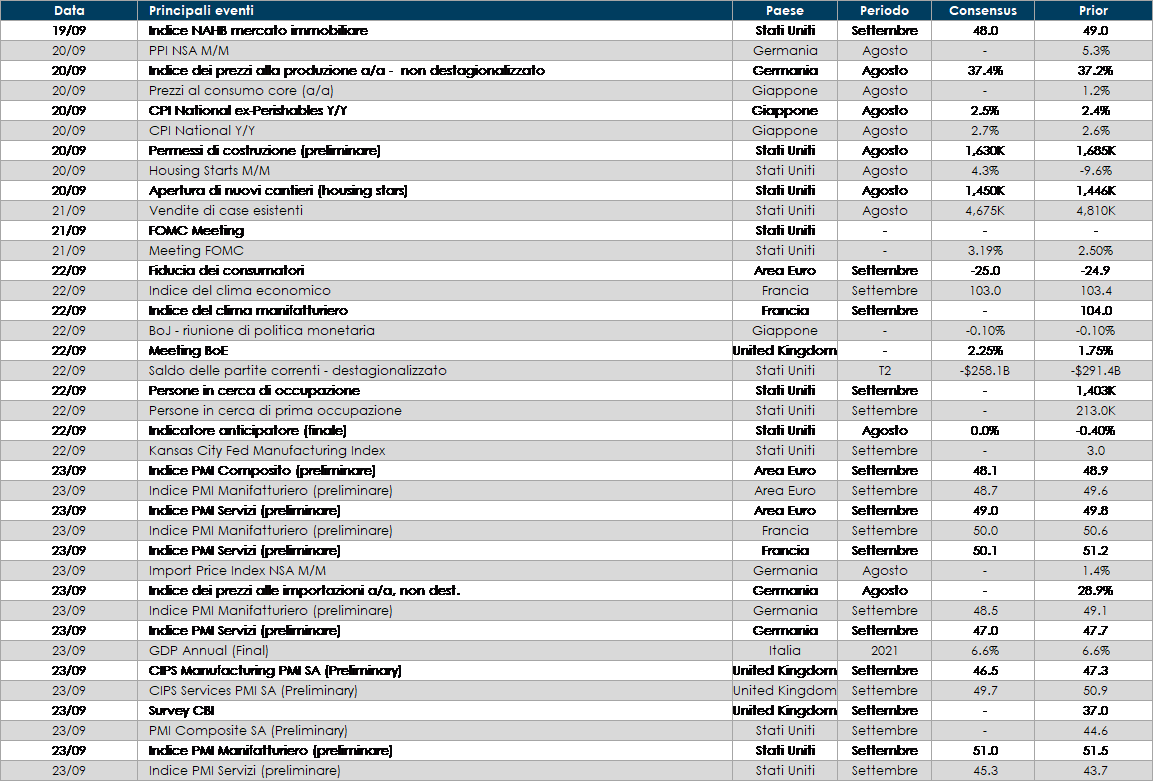

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la settimana prossima l’attenzione sarà rivolta alla stima preliminare degli indici PMI relativi al mese di settembre e la fiducia dei consumatori. I dati saranno rilevanti per monitore la tenuta dell’economia europea

- Stati Uniti: l’attenzione sarà rivolta alla riunione di politica monetaria della Federal Reserve. Anche negli Stati Uniti saranno pubblicati le stime preliminari degli indici PMI di settembre.

- Asia: in Giappone saranno pubblicati i dati dell’inflazione di agosto.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.