La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: prezzo del petrolio: l’aumento della produzione di shale oil controbilancia i rischi geopolitici

- Gli USA da settembre 2019 sono divenuti esportatori netti di petrolio

- Le tensioni in medio oriente rappresentano un rischio di scenario

- Il prezzo del petrolio sta scontando un premio al rischio più alto ma la sua dinamica è contenuta dall’eccesso di offerta nel mercato

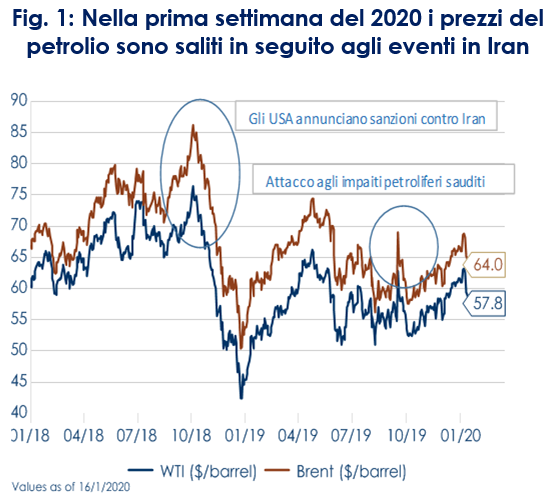

| Dopo l’uccisione a Bagdad del generale iraniano Qassem Soleimani per mezzo di un drone statunitense le tensioni tra USA e Iran si sono inasprite. Il Brent, che alla fine di T3 2019 veniva scambiato a circa 59 $/barile, l’8 gennaio si è attestato sui 69 $/barile. L’aumento dell’avversione al rischio è durato pochi giorni: i due paesi hanno segnalato di non aver interesse a perseguire un’ulteriore escalation, escludendo almeno temporaneamente l’ipotesi di un conflitto militare di più ampia portata. Così il prezzo del petrolio è tornato a livelli inferiori a quelli di inizio anno.

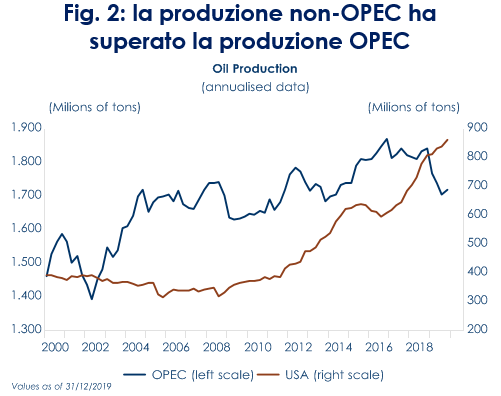

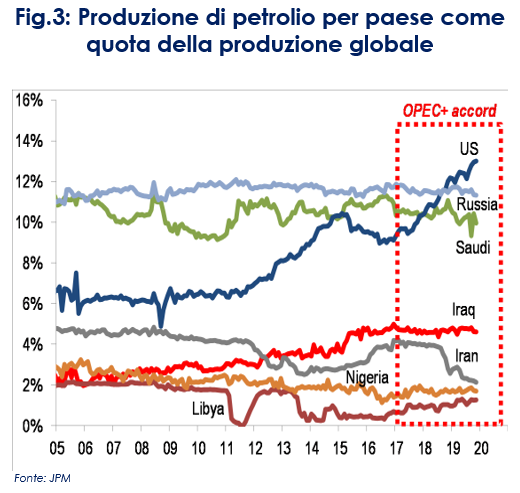

Sulle ultime quotazioni hanno influito sia l’accordo di “fase 1” tra USA e Cina, in cui Pechino si è impegnata a comprare dagli USA prodotti energetici per 52,4 miliardi di dollari extra nei prossimi due anni, sia le statistiche dell’EIA (Energy Information Administration), che indicano che nella settimana al 10 gennaio c’è stato un importate e inatteso aumento delle scorte di carburanti negli Stati Uniti (quasi 15 miliardi di barili) e la produzione di petrolio US ha raggiunto l’ennesimo record, raggiungendo 13 milioni di barili al giorno. Riteniamo che il rischio di nuove tensioni in Medio Oriente rimanga significativo ma le quotazioni del greggio non stanno incorporando correttamente il premio per il rischio geopolitico, sottostimandolo, in quanto la distribuzione geografica della produzione di petrolio fa sì che la capacità produttiva resti adeguata. Le figure 2 e 3 mostrano che negli ultimi anni la produzione non-OPEC (da parte di Stati Uniti e Norvegia) ha superato la produzione OPEC ed in particolare che gli Stati Uniti rappresentano il primo produttore di petrolio. L’effetto calmiere dello shale oil sui prezzi è diventato una costante, con una doppia azione ribassista: da un lato i barili «made in USA» spostano l’equilibrio dei fondamentali, garantendo un’offerta abbondante, resiliente e flessibile; dall’altro i frackers influenzano i mercati finanziari agendo da contraltare a eventuali speculazioni rialziste dei fondi di investimento. L’EIA ha, inoltre, rilevato che da settembre 2019 gli Stati Uniti sono divenuti esportatori netti di petrolio e prevede che le esportazioni nette totali di greggio e prodotti petroliferi raggiungeranno in media 570.000 barili al giorno nel 2020 rispetto a una media di importazioni nette di 490.000 barili al giorno nel 2019. Per questo, da un lato l’economia USA è divenuta meno vulnerabile agli shock derivanti dal prezzo del petrolio, dall’altro il prezzo del petrolio è meno dipendente dalla gestione dello stretto di Hormuz e dal rischio geopolitico mediorientale. Riteniamo che le tensioni in medio oriente restino un rischio di scenario: un conflitto prolungato tra Iran e Stati Uniti potrebbe avere implicazioni sostanziali per l’economia globale. Difronte alla riacutizzazione delle tensioni tra Stati Uniti e Iran e delle potenziali misure ritorsive da parte di Teheran i prezzi del petrolio sconteranno un premio al rischio più alto in parte compensato dall’eccesso di offerta nel mercato. I mercati petroliferi si manterranno reattivi nei confronti degli sviluppi tra Stati Uniti e Iran. Un conflitto vero e proprio tra i due paesi potrebbe comportare un grave shock per l’offerta e lo stretto di Hormuz potrebbe diventare inaccessibile a un terzo del volume complessivo di petrolio che attualmente lo attraversa. Parimenti, un ridimensionamento delle tensioni più recenti potrebbe e ridurre nuovamente i prezzi del petrolio. |

Fig. 1: Nella prima settimana del 2020 i prezzi del petrolio sono saliti in seguito agli eventi in Iran

Fig. 2: la produzione non-OPEC ha superato la produzione OPEC

Fig.3: Produzione di petrolio per paese come quota della produzione globale

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

Come atteso il presidente Trump e il vice primo ministro cinese Liu He hanno siglato l’accordo economico e commerciale per la fase 1 dei negoziati USA-Cina. L’accordo consta di otto sezioni e ricalca le linee indicate a metà dicembre, con una modesta riduzione di dazi da parte degli USA e la maggior parte degli impegni a carico della Cina, mirati a facilitare l’operatività delle aziende americane e ad aumentare le esportazioni USA. A nostro avviso, il nuovo accordo non modifica in modo significativo il quadro disponibile prima della diffusione del testo e della sigla dell’intesa (cfr. “Il Punto della Settimana” del 10/01/2020).

EUROPA: ancora debole la produzione industriale nell’Area Euro

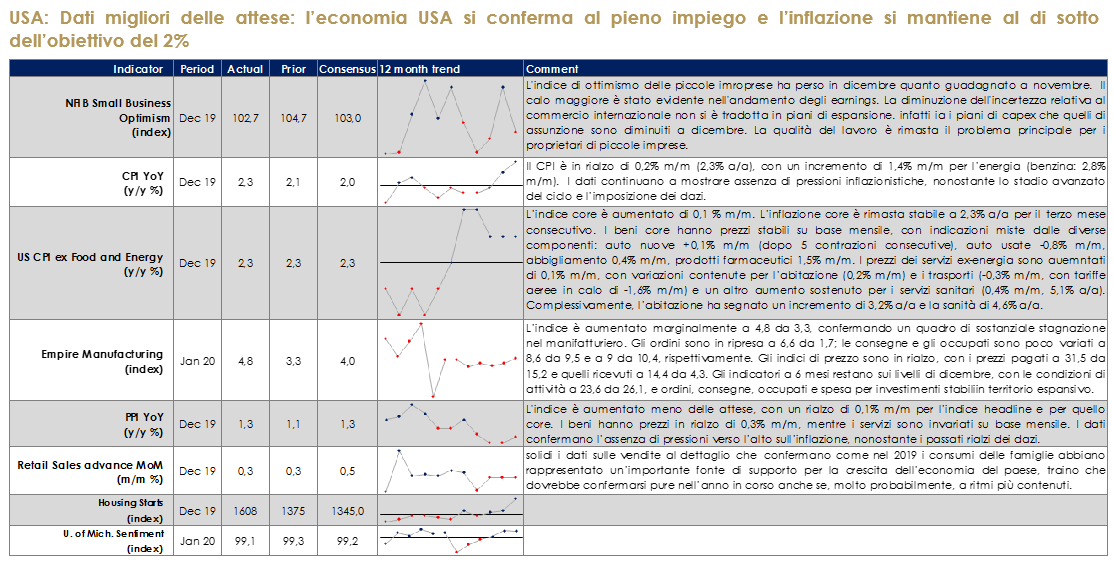

USA: Dati migliori delle attese: l’economia USA si conferma al pieno impiego e l’inflazione si mantiene al di sotto dell’obiettivo del 2%

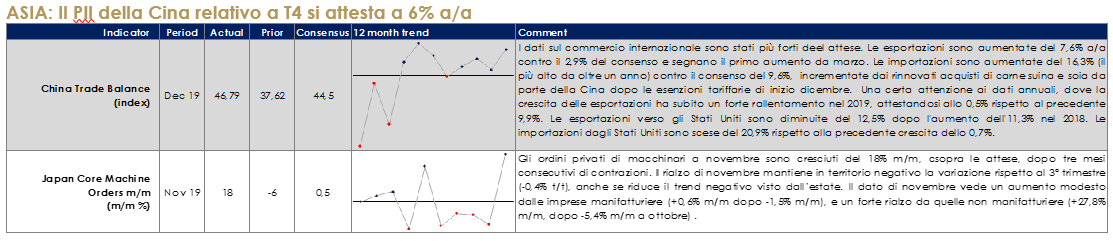

ASIA: Il PIl della Cina relativo a T4 si attesta a 6% a/a

Nel complesso, i dati cinesi suggeriscono che l’economia si stava stabilizzando a fine anno già prima dell’entrata in vigore dell’accordo commerciale USA-Cina. In T4 la crescita del PIL è stata costante al 6,0% a/a, in linea con le aspettative. Nel 2019 il PIL è cresciuto del 6,1% – il tasso di crescita più debole degli ultimi 29 anni – dopo il 6,6% del 2018, andandosi cosi a collocare sul limite inferiore della fascia obiettivo del governo (6,0-6,5%). Il consenso si attende un’ulteriore decelerazione al 5,9% nel 2020.

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 17 gennaio 2020 |

| MERCATI AZIONARI

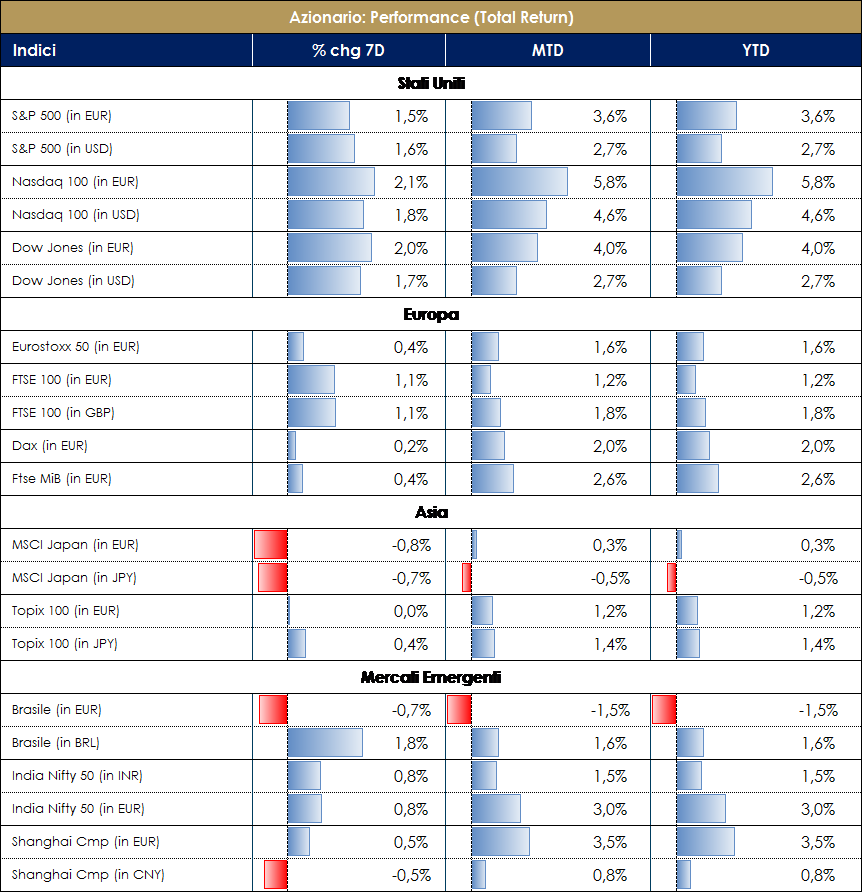

Settimana positiva per i mercati azionari, in particolar modo USA (che raggiungono nuovi massimi storici) ed emergenti, in rialzo, da inizio anno, del 3% circa; gli indici europei salgono invece del 2% circa. A livello settoriale, nei primi 15 giorni del mese, in deciso rialzo tecnologia e utilities (circa +5%). Nel corso della settimana l’indice Europeo SXXE ha registrato nuovamente una performance positiva pari al +0,80%. I settori che hanno maggiormente contribuito positivamente alla performance sono ricollegabili a: Utilities +4,5%, HPC +2,5% e Food&Bev +2%; tra i settori che hanno contribuito negativamente troviamo invece Auto&Parts -3%, BasicResources -2% e Banks -2%. A livello di singoli titoli azionari i top performer sono stati HelloFresh (Food&Drug Stores) +16%, Wirecard (Consumer Finance) +15% ed EDF (Power Generation) +13%, contro i worst performer Morphosys (Biotech) -13%, Commerzbank (Banks) -8% e Argenx (Biotech) -7%. A livello nazionale, i titoli che hanno performato maggiormente nella settimana risultano essere: Davide Campari, Nexi, Moncler e Enel; contro Pirelli, Ferragamo, Atlantia e Juventus Football Club. Per quanto riguarda il mercato MidSmallCap i titoli che hanno performato maggiormente nella settimana risultano essere: Falck Renewables +12%, Maire Tecnimont e Infrastrutture Wireless; contro Saras, Mondadori e RCS. L’indice americano S&P500 ha registrato una performance settimanale positiva pari a +1,70%. I settori che hanno maggiormente contribuito a tale performance sono riconducibili a: Alternative Carriers +7,5%, Home Furn +7% e Hlth Cr Dist +6,5%; tra i settori negativi della settimana troviamo invece Oil&Gas -4%, Const Matrls -3% e Food Distr -2,5%. A livello di singoli titoli azionari i top performer sono stati Perrigo (Generic Pharma) +20%, Albemarle (Spec Chemicals) e Mohawk Industries (Home Improvement) contro i worst performer Bank of NYMellon (Banks) -8,5%, Wells Fargo (Banks) e Target Corp (Mass Merchants). A cura del team Core Equity Value

|

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi |

| MATERIE PRIME E VOLATILITA’

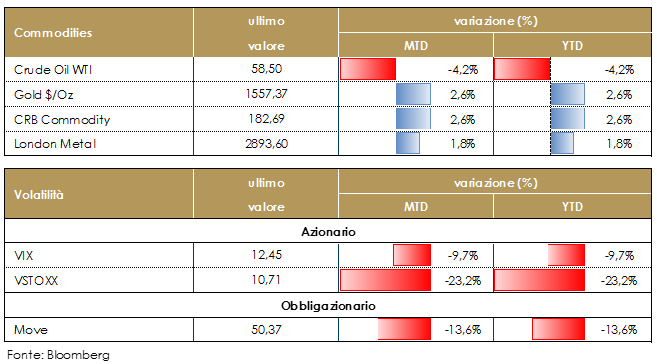

Petrolio sotto pressione in questi primi 15 giorni dell’anno: dopo il rialzo del 3% dovuto all’escalation delle tensioni in Iran, il greggio ha perso quasi l’8%. Da inizio anno materie prime energetiche così in calo, mentre in rialzo i metalli (palladio +14%, +60% nel 2019). All’allentarsi delle tensioni geopolitiche vanno aggiunte le notizie che vedono le scorte USA (oramai esportatore netto) crescere più delle attese. Volatilità implicita sui mercati azionari di nuovo in ritracciamento grazie a rischi geopolitici (Iran, guerra commerciale) in calo. |

|

| TASSI DI CAMBIO

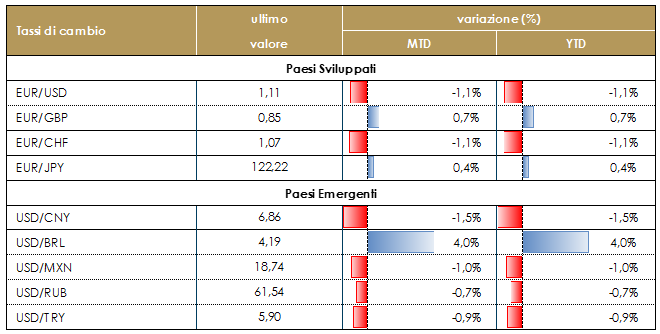

Valuta comune stabile da inizio anno, ma con movimenti differenziati per aree geografiche: in rialzo verso GBP e JPY, AUD, NOK e SEK e in ribasso verso USD e CHF. Tra le valute emergenti da sottolineare l’apprezzamento verso Real Brasiliano (+3.3%) e il deprezzamento verso CNY (-2%): la valuta cinese sta mostrando un deciso rafforzamento, probabilmente con l’obiettivo, anche, di mitigare le tensioni commerciali (USD/CNY -4.5% da settembre 2019). Per valutare l’andamento di EURUSD dovremo attendere i prossimi meeting delle banche centrali (ECB 23 gennaio e FED il 29 gennaio). |

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio |

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 17 gennaio 2020 |

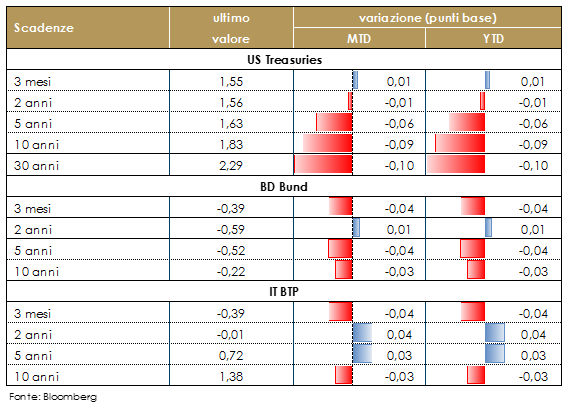

| MERCATI DEI TITOLI GOVERNATIVI

L’accordo commerciale di “fase 1”, sottoscritto questa settimana tra Usa e Cina nonché dati economici migliori delle attese negli USA hanno rafforzato l’appetito per il rischio degli investitori. I rendimenti dei titoli decennali statunitensi e tedeschi sono rimasti pressoché invariati durante la settimana, pur registrando una certa volatilità infrasettimanale, mentre i rendimenti sui titoli equivalenti UK hanno riportato un indebolimento, sulle aspettative di un allentamento di politica monetaria da parte della BoE. I mercati dei tassi stanno ora attribuendo una probabilità del 60% circa ad un taglio della BoE il 30 gennaio. Il verbali della BCE di dicembre, rilasciati in settimana, hanno offerto poche grandi sorprese, mentre ci si attende che la settimana prossima il Presidente Lagarde dia inizio alla prima revisione della strategia di politica monetaria della BCE dal 2003. Ci si attende che la revisione sia ampia e completa e che prenda in considerazione, tra gli altri argomenti, il mandato della BCE, i risultati, l’obiettivo di inflazione, gli strumenti monetari e la comunicazione. La BCE ha in programma di ultimare il processo di revisione entro un anno. Contestualmente, la BCE dovrebbe lasciare invariati i parametri di politica monetaria: il modesto aumento dell’inflazione e delle aspettative di inflazione prezzate dai mercati verso la fine del 2019 dimostrano che non vi è urgenza di un ulteriore allentamento monetario mentre i deboli dati sulla crescita nell’area confermano che non è tempo di politiche monetarie più restrittive.

|

PERFORMANCE DEI TITOLI DI STATO

VIEW STRATEGICA Governativo US: il ciclo economico è positivo ma mostra segni di rallentamento. La FED ha ridotto il tasso di riferimento di 25 punti base tre volte (a fine luglio, a metà settembre e ottobre). Governativo Euro: in settembre, nell’Area Euro prima di passare la mano a Christine Lagarde, Mario Draghi ha voluto “blindare” la politica monetaria della BCE, annunciando o un pacchetto completo di misure espansive, comprendente un taglio di 10 pb del tasso sui depositi, un QE aperto, una forward guidance rafforzata, condizioni più favorevoli per il TLTRO III e un sistema di riserve differenziate.

|

| MERCATI DEI TITOLI CORPORATE

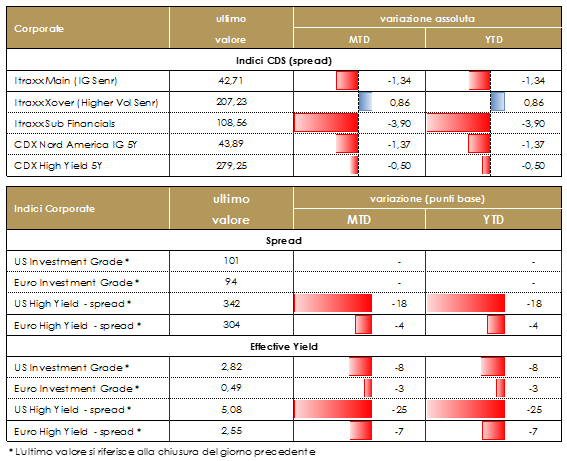

Nella settimana trascorsa il mercato corporate è stato caratterizzato da due fasi distinte: un inizio settimana in tono negativo e uno più positivo a partire da metà settimana, dopo il venir meno dei timori sui rischi geopolitici e la firma della fase 1 dell’accordo US-China sul trade, con riskon diffuso e livelli che sono tornati sui valori di settimana scorsa. Il mercato primario si e’ mantenuto ancora molto attivo con emissioni su tutti i comparti in particolare su financials.Su base settimanale gli Indici CDS, particolarmente liquidi, hanno chiuso con a +1 (207 da 206) Itraxx Xover (Hy) dopo aver toccato quasi 8bp di allargamento mentre il comparto meno rischioso, IG, Itraxx Main ha chiuso a 43 (-1) e Sub Fin a 110 (unchanged); stessa dinamica in US, con IG (-1) e HY (+1) nella settimana in cui i dati macro, newsflow sui temi geopolitici e i primi dati sulle trimestrali hanno continuato a creare ottimismo sui risky assets.Sul mercato primario, la settimana è stata ancora intensa in particolare su bancari con gli emittenti italiani particolarmente attivi sul comparto subordinato: su Coco Bond, At1 per UBI Banca (B+ 400Mio At1 Perp nc5 5.875%) e Banco Bpm (B- 400Mio Perp nc5 6.125%), nuovo T2 per Monte dei Paschi (CCC+ 400Mio Sub 10y 8%) e Senior Non Preferred per Mediobanca (BBB 500Mio Senr Non Pref 5y 1.125%) e doppia tranche per Unicredit spa (BBB- Senr Non Pref 750Mio 9y 1.8%, 1250Mio 5y 1.2%). Fuori dai confini emissioni per Ibercaja banco (BB 500Mio Sub 10y 2.75%), Goldman sachs (BBB+ Senr, 1250Mio 10y 0.875%, 1750Mio 3y Frn 0.157%), Commerzbank (BBB 750Mio Senr Non Pref 7y 0.875%) e Raiffeisen (A- 750Mio Senr Pref 5y 0.25%). Meno attivo dopo le emissioni record delle prime due settimane dell’anno per il comparto corporate, che comunque ha visto due emissioni subordinate, EDP (BB 750Mio Jr Sub 60y 1.7%) e Arkema (BBB- 300Mio Jr Sub 0y 1.5%) mentre su senior segnaliamo Posco (BBB+ 500Mio Senr 3y 0.5%), National Grid (A- 500Mio Senr 4y 0.19%), Eni spa (A- 1000Mio Senr 10y 0.625%), Quadient (NR 325Mio Senr 5y 2.25%). A cura del team obbligazionario di Mediobanca SGR |

PERFORMANCE DEI TITOLI CORPORATE

VIEW STRATEGICA Corporate IG: l’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: la correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pur in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

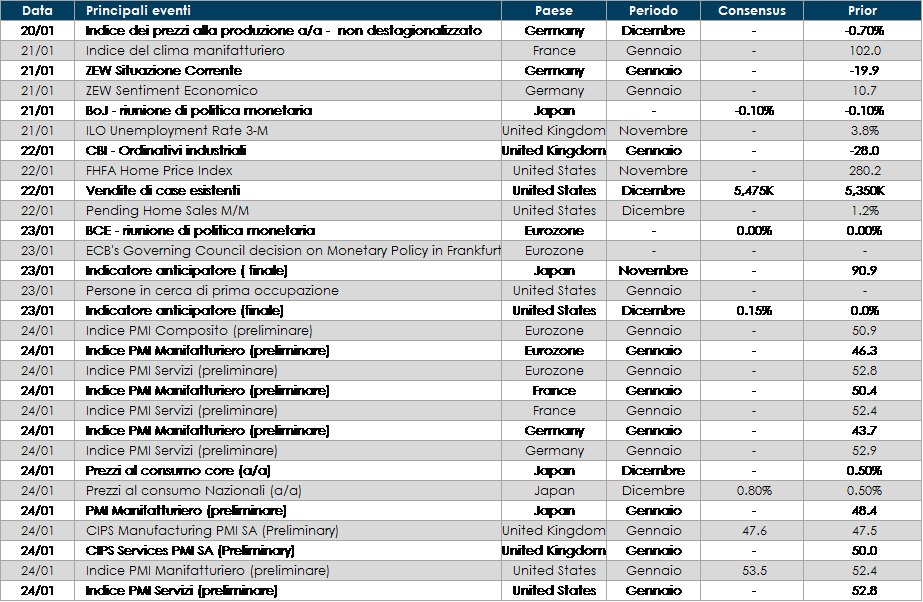

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la settimana prossima l’attenzione sarà rivolta alla riunione di politica monetaria della BCE. In termini di dati economici, sono attese le indicazioni derivanti dagli infidi PMI per il mese di gennaio nonché i dati sullo ZEW in Germania

- Stati Uniti: verranno pubblicati gli indici PMI relativi al mese di gennaio

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.