La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: Area Euro: la BCE passa il testimone alla CE di fronte ad una ripresa in atto ma rischi rivolti verso il basso

Come previsto, la riunione di luglio della BCE non ha riservato soprese: la banca centrale ha mantenuto invariata la strategia di politica monetaria definita in giugno. Il Presidente Lagarde ha osservato che è in corso una significativa ripresa, sebbene i livelli di attività economica restino ben inferiori a quelli pre-pandemia, le prospettive altamente incerte e i rischi per l’attività economica rivolti verso il basso mentre le pressioni sui prezzi rimarranno deboli. Christine Lagarde è apparsa preoccupata per il rischio che le condizioni dei prestiti bancari possano diventare più restrittive nei prossimi mesi quando andranno a scadere le garanzie governative sui prestiti ed ha ribadito la necessità che la politica fiscale comunitaria faccia un ulteriore passo per supportare la ripresa, passando di fatto il testimone a Consiglio e Commissione europee ed esortando cosi i leader dell’UE a concordare i dettagli del Recovery Fund. A suo avviso, il sostegno dell’UE dovrebbe essere fornito principalmente sotto forma di sovvenzioni piuttosto che di prestiti e dovrebbe essere erogato in tempi relativamente brevi. Il vertice di questo fine settimana cercherà di stabilire un percorso chiaro verso un accordo, probabilmente prima della pausa estiva. Ci sono ancora grandi divergenze tra i leader dell’UE su aspetti chiave. I “quattro frugali” e la Finlandia non sono d’accordo con la proposta della Commissione Europea sulla dimensione del fondo e sulla ripartizione tra prestiti e sovvenzioni.

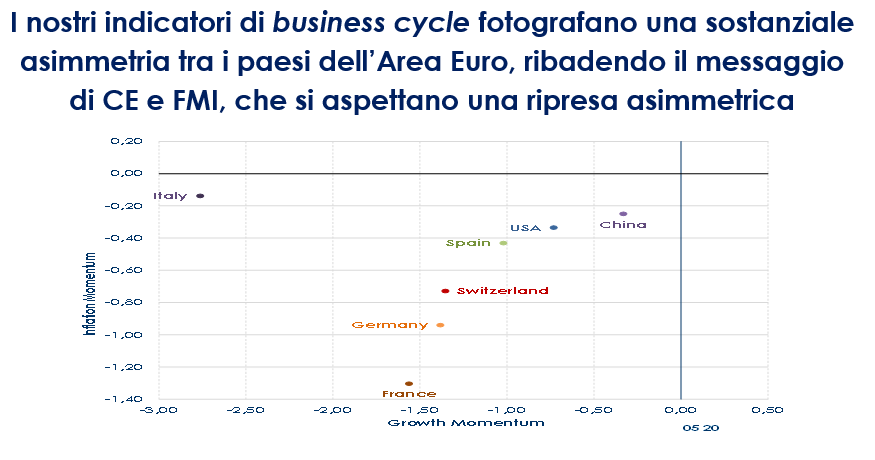

I grafici che seguono dipingono una prospettiva molto incerta per l’area Euro, evidenziando le sorprese positive e i maggiori rischi.

| I nostri indicatori di business cycle fotografano una sostanziale asimmetria tra i paesi dell’Area Euro, ribadendo il messaggio di CE e FMI, che si aspettano una ripresa asimmetrica

|

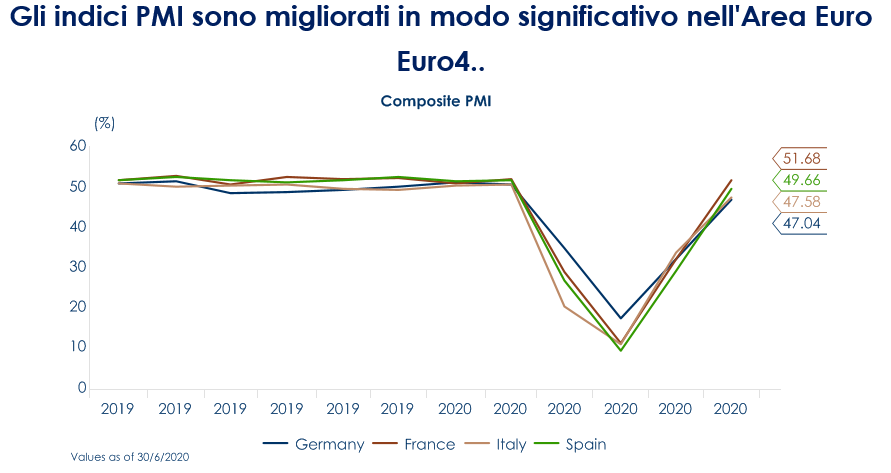

Gli indici PMI sono migliorati in modo significativo nell’Area Euro Euro4..

|

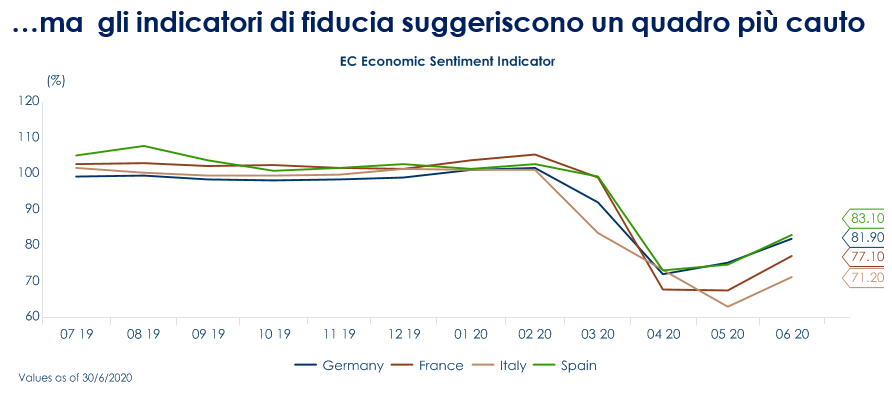

| …ma gli indicatori di fiducia suggeriscono un quadro più cauto

|

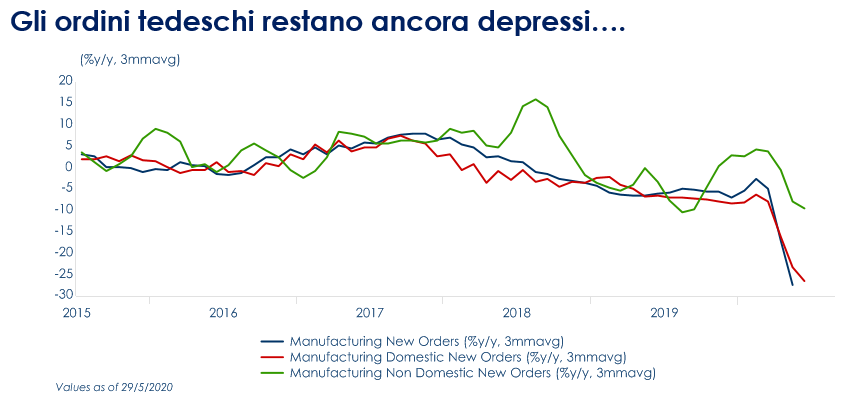

Gli ordini tedeschi restano ancora depressi….

|

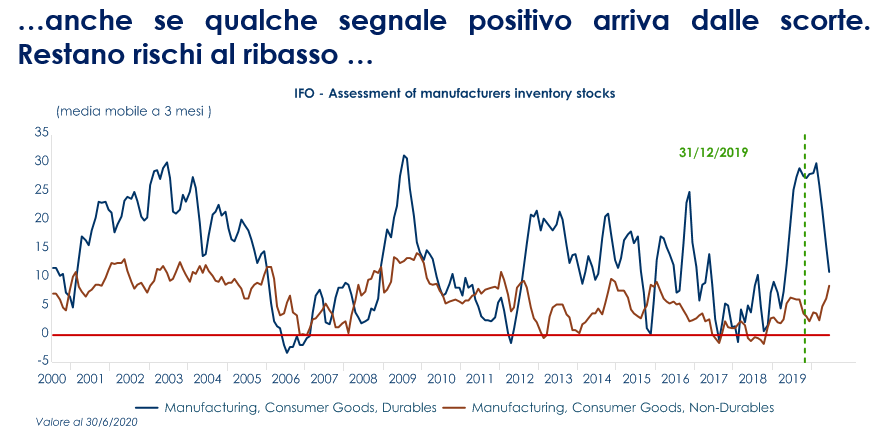

| …anche se qualche segnale positivo arriva dalle scorte. Restano rischi al ribasso …

A positive value indicates that, in the aggregate, inventory stocks are regarded as being “favorable” which means that the proportion of “too big” judgements (relative to the sum of “too big” and “too small” answers) is below average. A negative value indicates an “unfavorable” stance in that sense. Bundesbank |

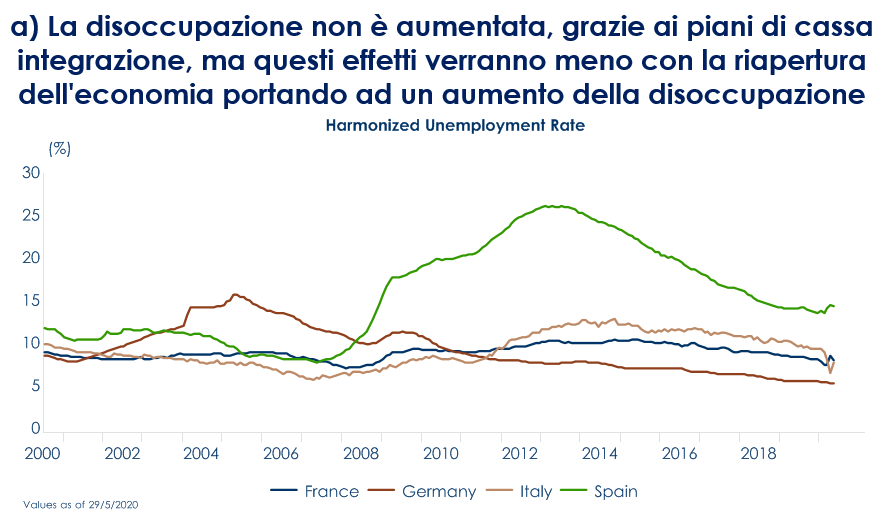

a) La disoccupazione non è aumentata, grazie ai piani di cassa integrazione, ma questi effetti verranno meno con la riapertura dell’economia portando ad un aumento della disoccupazione

|

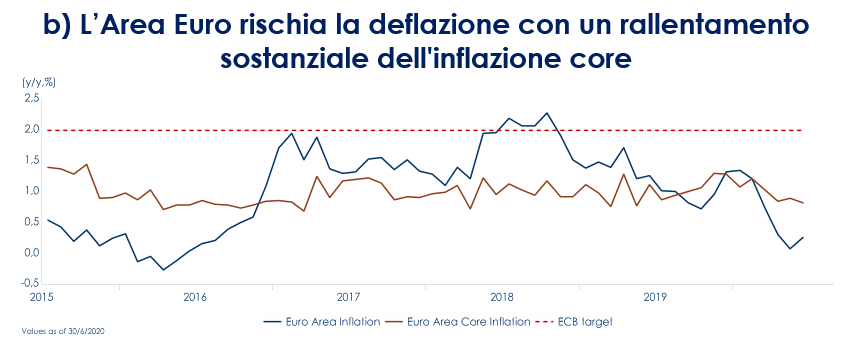

| b) L’Area Euro rischia la deflazione con un rallentamento sostanziale dell’inflazione core

|

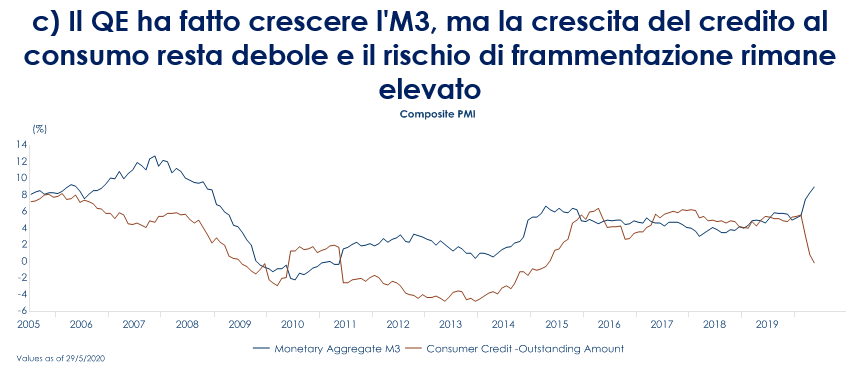

c) Il QE ha fatto crescere l’M3, ma la crescita del credito al consumo resta debole e il rischio di frammentazione rimane elevato

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

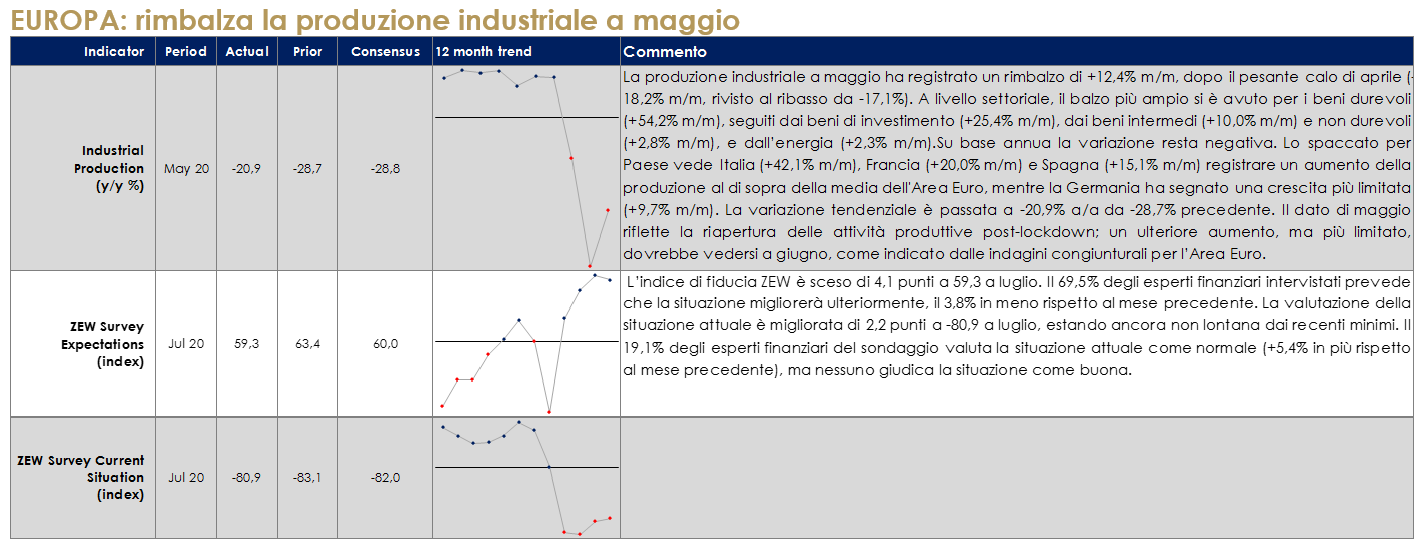

EUROPA: rimbalza la produzione industriale a maggio

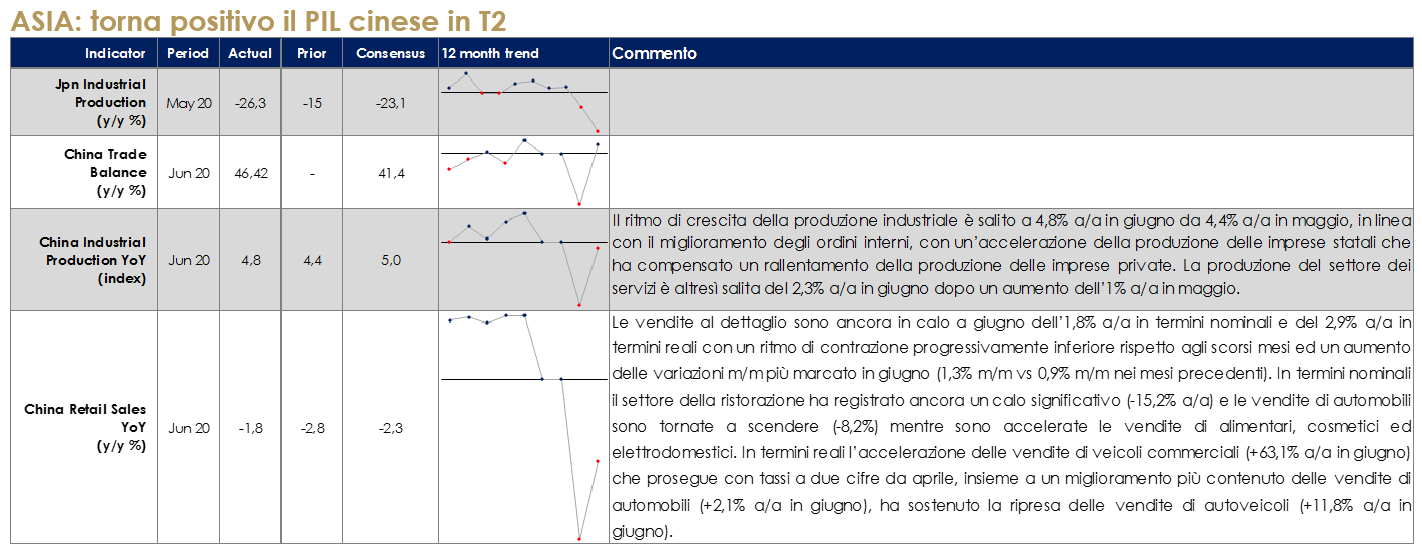

ASIA: torna positivo il PIL cinese in T2

Il PIL cinese del secondo trimestre è cresciuto del 3,2% a/a, contro il 2,5% atteso e segue la contrazione del 6,8% del primo trimestre dell’anno. Le preoccupazioni iniziali relative alle successive contrazioni sono state fugate dopo che i dati ad alta frequenza hanno mostrato un miglioramento.

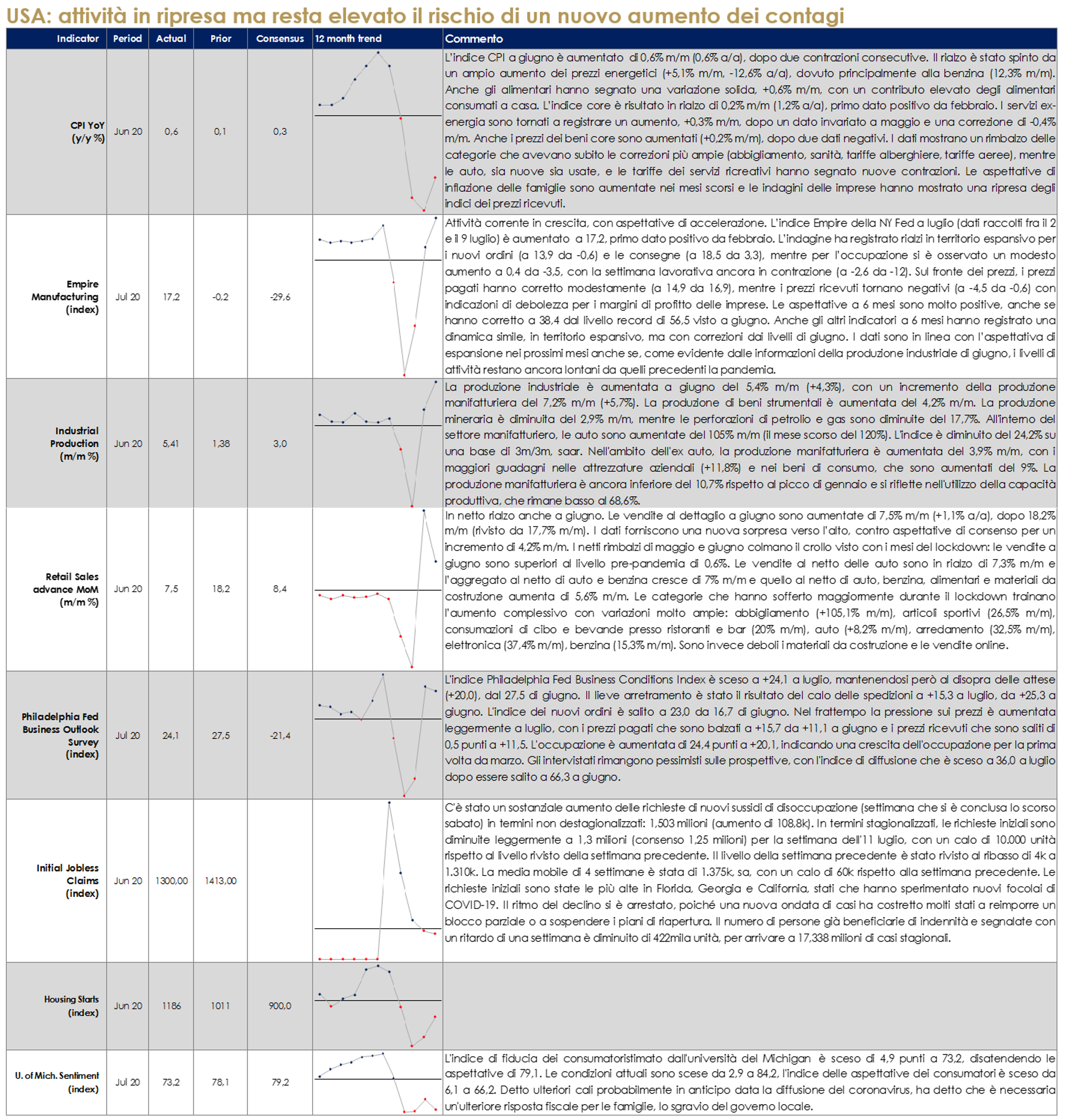

USA: attività in ripresa ma resta elevato il rischio di un nuovo aumento dei contagi

Il Beige Book, preparato per la riunione del FOMC di fine mese, riporta aumento dell’attività in quasi tutti i distretti, con livelli ancora molto lontani da quelli pre-pandemia. I consumi sono in rialzo in tutte le regioni e in tutti i settori, con una ripresa della spesa non essenziale, in particolare nei settori auto, alimentari e arredamento e ristrutturazione. Nei settori tempo libero e ospitalità si registra una ripresa, ma su livelli ancora molto compressi. Nell’industria si riporta crescita, ma livelli restano lontani da quelli pre-crisi (manifatturiero, costruzioni, trasporti). La domanda di prestiti è circa invariata, a parte attività per il Paycheck protection Program e per l’apertura di nuovi mutui. Il tema di fondo fra le imprese è l’incertezza sull’evoluzione della pandemia e sull’entità dei suoi effetti. Per il mercato del lavoro, si registra un aumento netto di occupazione in tutti i distretti, ma si sottolinea la difficoltà a riportare i dipendenti in attività per via delle preoccupazioni per i contagi, per la mancanza di assistenza per i figli e per la generosità dei sussidi di disoccupazione. Le imprese riportano che, con la fine dei trasferimenti del Paycheck Protection Program sarà la domanda a determinare se i dipendenti verranno licenziati in modo definitivo. Nel complesso, il quadro riportato dal Beige Book è in linea con quello visto con i dati: ripresa diffusa, livelli di attività molto inferiori a quelli pre-crisi, enorme incertezza e dipendenza del mercato del lavoro dalla domanda.

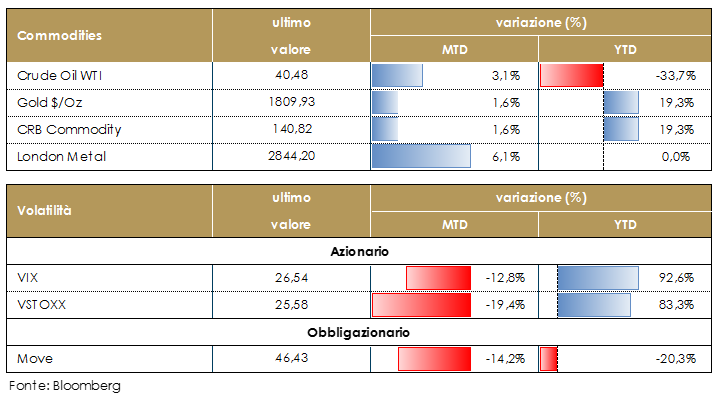

| PERFORMANCE DEI MERCATI

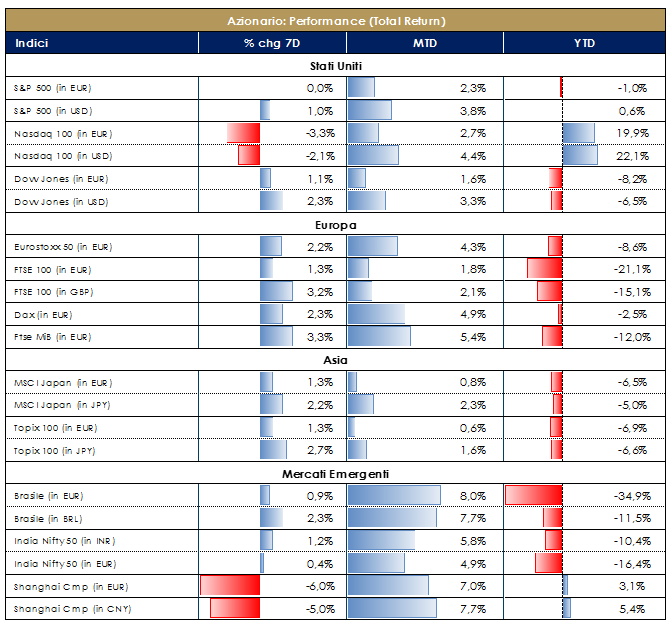

MERCATI AZIONARI Come preannunciato venerdì scorso, questa settimana è stata caratterizzata dal supportive newsflow e dai primi dati della reporting season (2Q20) mediamente positiva (tra le società EU che hanno pubblicato i loro numeri questa settimana, il 10% del totale, più del 50% ha battuto le aspettative in termini di topline e quasi il 60% in termini di EPS). Notizia positiva, fronte vaccino, arrivata dall’azienda biotech americana Moderna la quale ha annunciato che a partire dall’ultima settimana di luglio inizierà la fase finale di test clinici su 30 mila individui per la sperimentazione anti Covid-19; poche le novità arrivate invece dal meeting BCE di giovedì pomeriggio; infine la news più attesa fronte Consiglio Europeo per discutere del Recovery Fund e del tanto atteso (e desiderato) accordo, auspicabilmente in tempi brevi, tra tutti i Paesi, soprattutto i “frugali”. Newsflow positivo a supporto anche lato US con le vendite al dettaglio a giugno in aumento di 7,5% m/m (+1,1% a/a), a sorpresa verso l’alto e contro le aspettative di consenso ferme a +4,20% m/m (vendite al netto delle auto sono in rialzo di 7,3% m/m e l’aggregato al netto di auto e benzina cresce di 7% m/m e quello al netto di auto, benzina, alimentari e materiali da costruzione aumenta di 5,6% m/m, abbigliamento +105,1% m/m, articoli sportivi +26,5% m/m, consumazioni di cibo e bevande presso ristoranti e bar +20% m/m, auto +8,2% m/m, arredamento +32,5% m/m, elettronica +37,4% m/m, benzina +15,3% m/m. Sono invece deboli i materiali da costruzione e le vendite online). La settimana scorsa si è inoltre evidenziata l’incertezza sui mercati cinesi (eccessiva euforia e “tentativo di raffreddamento degli animi”) la quale è stata confermata giovedì scorso dall’Indice CSI 300 sceso del 5%, complice anche il continuo “botta e risposta” tra USA e Cina fronte trade war 2.0. Negli Stati Uniti a ripiegare sono stati questa volta i tecnologici i quali, oggetto di numerosi studi e paper sulle valutazioni eccessive e sul loro assoluto dominio sui mercati finanziari, hanno visto alcune prese di profitto. In termini di performance l’indice europeo SXXE chiude in territorio positivo a +1,90% trainato dai settori Travel&Leisure +4,70%, Chimici +4,20%, Auto ed Industriali +3,50%; L’Oil&Gas registra un +2,80% mentre i settori peggiori risultano essere RealEstate, Tecnologia e Food&Beverage. A livello di singoli titoli, Neles +40%, Kion +18% e Leonardo +13% sono stati i top performer contro Ubisoft ed Hellofresh (-10%) oggetto di “take profit”. EuroStoxx 50 a +2,20% con Daimler (+8%) e Safran tra i migliori titoli della settimana contro ad ASML (-3%), Deutsche Borse e Bayer. Sul mercato domestico italiano, FTSE MIB a +3,50% con Leonardo, TIT, Buzzi Unicem tra i top e Moncler (-2%), Ferrari e Campari (-1%) tra i worst; FTSE MidCap a +2% trainato da Unieuro +25% (dopo gli ottimi risultati del trimestre e dalla resilienza del business e del management durante il periodo di lockdown), Digital Bros, BPER Banca ed OVS (+10%) contro Enav, Eurotech e Banca Farmafactoring. Sul fronte americano, S&P500 a +1% con Auto sector ed Healtcare tra i top (+11%) contro Application Software, Internet e System Software tra i worst (-5%). Nasdaq a -2% con Amazon che cede il 6%, Zoom Video -10%. Le FAANG + Microsoft in rosso: Facebook -1,70%, Apple flat a 0%, Amazon -6,20%, Netflix -3,90% e Alphabet (Google) -1,60% + Microsoft -4,60%. A cura del team Core Equity Value di Mediobanca SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 17 luglio 2020

VIEW STRATEGICA: l’ampia liquidità messa a disposizione dalla Banche Centrali, gli interventi di stimolo fiscale e i possibili flussi in ingresso sosterranno un ulteriore recupero del ciclo economico che supporterebbe il trend positivo dei mercati. |

MATERIE PRIME E VOLATILITA’ I prezzi delle materie prime restano deboli. Il petrolio resta sopra i 40 dollari al barile. Le notizie della settimana non consegnano nuovi motivi di ottimismo: i produttori di petrolio hanno allentato solo marginalmente i tagli introdotti ad aprile, nel meeting tecnico Joint Ministerial Monitoring Committee (JMMC) dell’OPEC+ conclusosi giovedì. Questo genererà, a partire da agosto, un aumento dell’offerta di circa 2 milioni di barili al giorno. Un quadro che rischia di indebolire i prezzi del petrolio, nel breve termine. Inoltre, sono calate più del previsto le scorte di greggio in USA nell’ultima settimana mentre le riserve strategiche crescono meno di 1 milione di barili, Dati aggiornati alle ore 17.30 del 17 luglio 2020

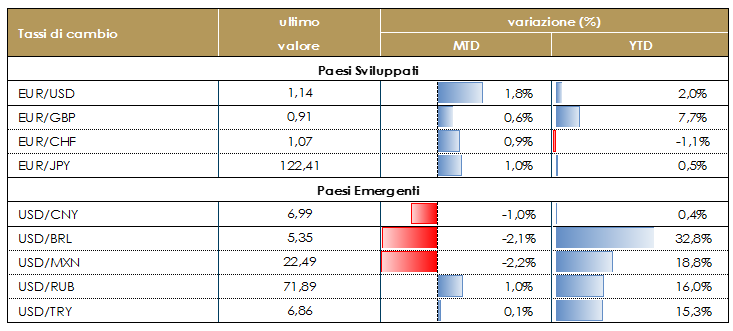

Resta debole il dollaro contro euro. L’ulteriore aumento dei contagi che ha spinto la California e altri stati a reintrodurre misure di contenimento ha indebolito il sentimento di fiducia favorendo le prese di profitto sui principali cross con il dollaro. L’andamento del cambio euro dollaro resta influenzato dall’avversione al rischio degli investitori, strettamente correlata con l’andamento dei contagi e dalle attese per il vertice del Consiglio Europeo che inizia oggi. In caso di progressi concreti su questo fronte l’euro dovrebbe, almeno temporaneamente, rafforzarsi. Allo stesso tempo, la mancanza di un accordo potrebbe far indebolire l’euro nuovamente e persino pesare sulla propensione al rischio degli investitori. Le attese di mercato sono di un qualche progresso verso un accordo, che molto probabilmente sarà siglato in un futuro vertice straordinario dell’UE che si potrebbe tenere alla fine di questo mese o a settembre. Resta debole la sterlina che come più volte ribadito è penalizzata da due aspetti: da un lato i problemi derivanti dalla pandemia hanno colpito pesantemente l’economia britannica dall’altro le continue schermaglie con l’Unione Europea riguardo l’accordo commerciale post Brexit rischiano di far arrivare il paese a dicembre senza un accordo commerciale. Cosi la Bank of England potrebbe essere costretta ad annunciare una politica monetaria a tassi negativi, rendimento che già nei giorni scorsi abbiamo visto sui Bond governativi, e rendere così meno appetibile la Sterlina. Dati aggiornati alle ore 17.30 del 17 luglio 2020

VIEW STRATEGICA: con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

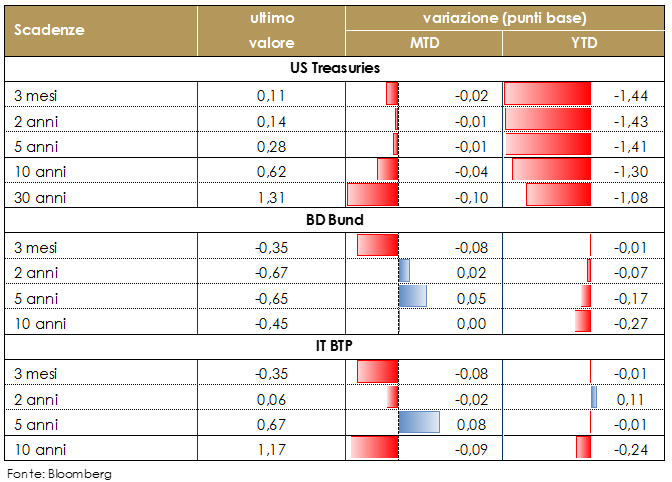

MERCATI DEI TITOLI GOVERNATIVI Nonostante l’atteggiamento ottimista dei mercati azionari, i titoli governativi rimangono un po’ più cauti alla luce della situazione dei contagi negli USA (ancora in peggioramento) e grazie anche alle attese di una forte presenza delle Banche Centrali sul mercato. Continua quindi la fase di consolidamento per il mercato fixed income con rendimenti ancorati all’interno di un trading range molto stretto. In Area Euro, il meeting della BCE, pur senza aggiungere nulla di nuovo alla politica monetaria, è riuscito comunque, tramite le parole della Lagarde, a trasmettere il messaggio che la Banca Centrale è pronta sempre ad intervenire in caso di rinnovate tensioni. Positiva la reazione dei mercati che hanno reagito con un ribasso generalizzato dei tassi d’interesse governativi, confinato comunque all’interno di 2/3pb su tutti i principali Paesi e scadenze: il 10 anni Bund scende di 2 pb e il 10 anni BTP scende sotto l’1.20% di rendimento per la prima volta dall’11 marzo. Anche in US è prevalso un tono cauto con rendimenti stretti in trading range senza particolare direzionalità e curve in leggero appiattimento.L’attenzione di oggi è rivolta soprattutto alla riunione straordinaria del consiglio europeo che dovrà trovare un accordo sul Recovery Fund da 750bn e che per ora trova l’opposizione di Austria, Danimarca, Svezia e Olanda. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI DI STATO Dati aggiornati alle 17.30 del 17 luglio 2020

VIEW STRATEGICA Governativo US: il taglio precauzionale e preventivo della Fed di 50 bps ad inizio marzo, coerente con i timori di diffusione del Coronavirus su scala globale, ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale. Governativo Euro: non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi i nparticolare delle emissioni tripla A (YTM bund -0,75%). |

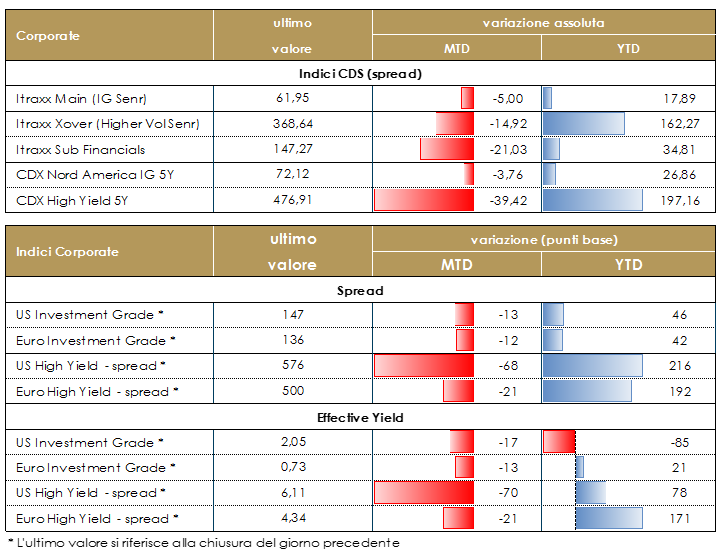

MERCATI DEI TITOLI CORPORATE Il mercato corporate ha scambiato sostanzialmente in range per tutta la settimana dopo un buon inizio. I flussi sul mercato secondario iniziano a risentire del periodo estivo e vengono segnalati in riduzione con una liquidità piuttosto limitata. Il mercato primario ha, allo stesso modo, vissuto una settimana con volumi in diminuzione. Gli Spread su indici CDS sostanzialmente in lieve contrazione in Europa con IG (Itraxx Main) che ha chiuso la settimana a -2, mentre su HY (Itraxx Xover) performance migliore con -8bp, sostanzialmente nella seduta di lunedì. Anche in US dinamica degli spread in linea con restringimento di 1bp su IG e contrazione di 16bp su HY.Sul mercato primario solo due deal finanziari, Unicredit (BBB- 1250Mio Senr Non Pref 6y 2.2%) e Nationwide (A 1000Mio Senr Pref 4y 0.25%). Su Corporate invece nuova emissione per Terna (BBB 500Mio Senr 12y), Bright food (BBB- 800Mio Senr 4y 1.75%) e deal Hybrid per Tennet holding (BBB- 1Bio Perp nc 5y, 2.374%). Molto intensa anche l’attività su High Yield con tre deal di cui un multitranche Gamenet (B Senr Sec 340Mio 4y 6.25%, 300Mio 4y Frn) e due 5y, Ams ag (BB- 850Mio Senr 6%) e Carnival corp (BB+ 425Mio Senr Sec 10.125%). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 17 luglio 2020

VIEW STRATEGICA Corporate IG: l’easing monetario potrebbe sostenere ulteriormente l’asset class da preferire, soprattutto in Europa, rispetto al segmento più speculativo (high yield) e a quello governativo in quanto presenta un profilo rischio/rendimento più interessante in questa fase di difficile previsione dell’evolversi dei rischi di scenario. Corporate HY: nonostante un ulteriore deterioramento dello scenario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default, l’entità delle politiche monetarie e fiscali si configura come possibili elementi di stabilizzazione.

|

LA PROSSIMA SETTIMANA: quali dati?

- Europa: Povera di dati l’agenda Europea della prossima settimana, complice il clima estivo e le numerose indicazioni macro arrivate a inizio mese. In questo contesto, l’Italia fornirà importanti indicazioni sia sul fronte della domanda, con la fiducia dei consumatori, sia sul fronte dell’offerta, con quella del settore manifatturiero. Parallelamente, si conoscerà il valore dell’indice PMI manifatturiero, primo indicatore di salute del comparto, per Germania, Francia, l’intera Eurozona e il Regno Unito.

- Stati Uniti: Anche negli Stati Uniti la settimana non sarà ricca di spunti. Come sempre, indicazioni importanti arriveranno dal mercato del lavoro e, in particolare, dalla consueta rilevazione settimanale relativa alle richieste di sussidi di disoccupazione. Parallelamente, sul fronte dell’offerta, si avrà la lettura del Leading Index e, dell’indice PMI manifatturiero. Infine, il settore real estate sarà sotto osservazione tramite i dati sulla vendita di abitazioni nuove ed esistenti assieme, come ogni settimana, al numero di richieste di mutui con standard MBA.

- Asia: Durante la settimana, Cina non fornirà alcuna indicazione di rilievo. In Giappone si conoscerà il valore dell’indice PMI relativo al settore manifatturiero e l’indicazione dell’inflazione dei prezzi al consumo (CPI).

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.