La settimana finanziaria

di Redazione![]()

IL PUNTO DELLA SETTIMANA: Pechino conferma una politica di “sostegni mirati” all’economia

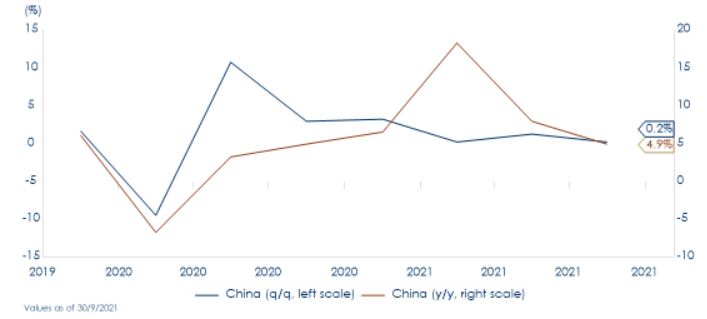

| Fig.1: Il rallentamento del PIL cinese in T3 (+0,2% t/t e +4,9% a/a) era ampiamente scontato dai mercati. I dati mensili avevano segnalato una decelerazione della crescita legata all’aumento dei contagi da COVID, alla crisi energetica, al rallentamento degli investimenti in infrastrutture e alle strozzature logistico-produttive. I dati a più alta frequenza (Yicai Chief Economists Confidence Index e PMI) suggeriscono un miglioramento in T4: i casi di COVID sono in calo, i porti stanno riaprendo e con essi dovrebbero iniziare a diminuire i costi dei noli.

|

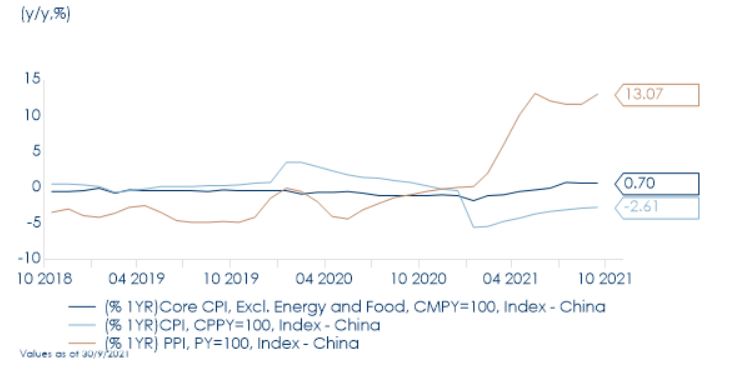

Fig.2: Continuano gravare sul consumatore:

|

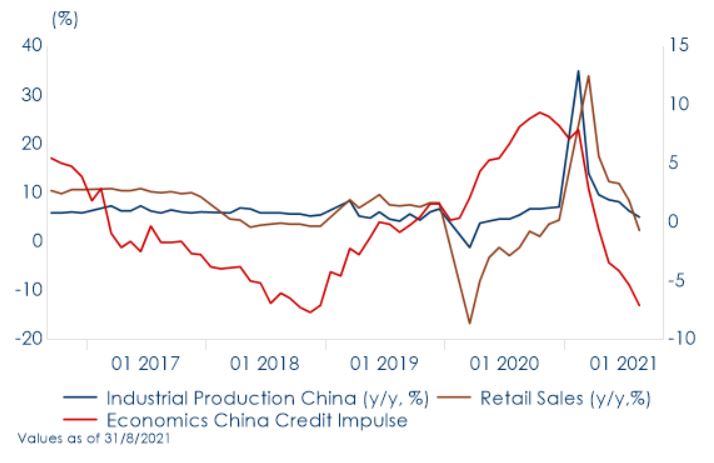

| Fig.3: Il governo cinese sta rivedendo la propria politica di sostegno all’economia. Nella prima metà del 2021, il governo ha ridotto lo stimolo creditizio ed ora sta optando per una politica di stimoli mirati, per evitare cambiamenti repentini di politica monetaria.

|

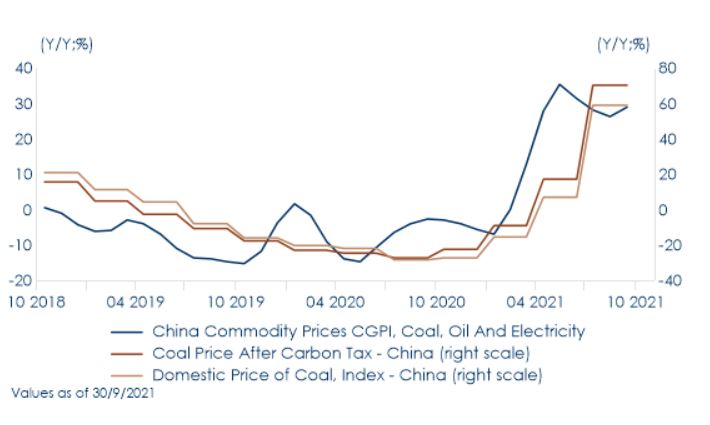

Fig.4: La politica cinese di sostegni mirati è volta a proteggere consumatori e piccole imprese dell’aumento dei prezzi alla produzione, e quindi a mantenere bassa l’inflazione al consumo. Contestualmente, questa settimana, la Commissione Nazionale per lo Sviluppo e la Riforma della Cina sta studiando “misure specifiche per intervenire” e calmierare i prezzi del carbone, mentre il governo ha destinato porzioni delle riserve strategiche nel tentativo di limitarne i prezzi.

|

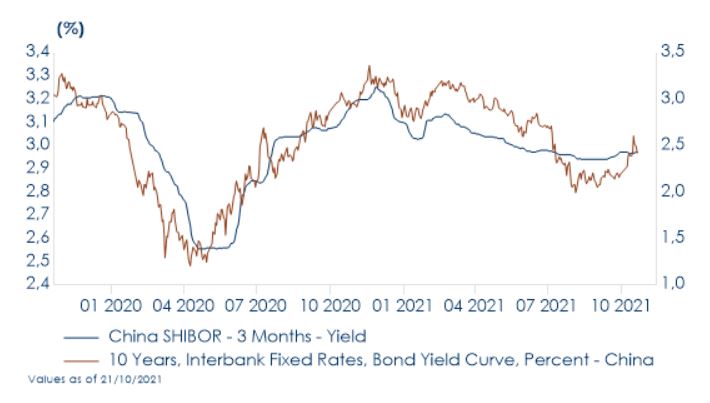

| Fig.5: La politica di interventi mirati spiega perché, nonostante il recente indebolimento dei dati economici e creditizi degli ultimi due mesi, i rendimenti governativi cinesi, fiacchi da agosto, abbiano registrato un forte rimbalzo in ottobre incorporando una rimodulazione delle aspettative sui futuri stimoli da parte della PBoC.

|

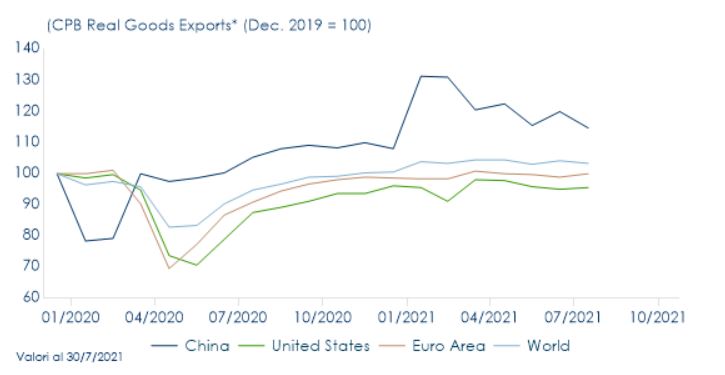

Fig.6: La crescita cinese nel prossimo trimestre potrà contare anche sulla forza delle esportazioni conseguente al risolversi della pandemia. Le iniziative di regolamentazione e la forte capacità di esportazione della Cina (ai massimi storici nell’ultimo anno) sarà di maggior supporto se le strozzature nelle catene di distribuzione dei mercati esteri saranno risolte.

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

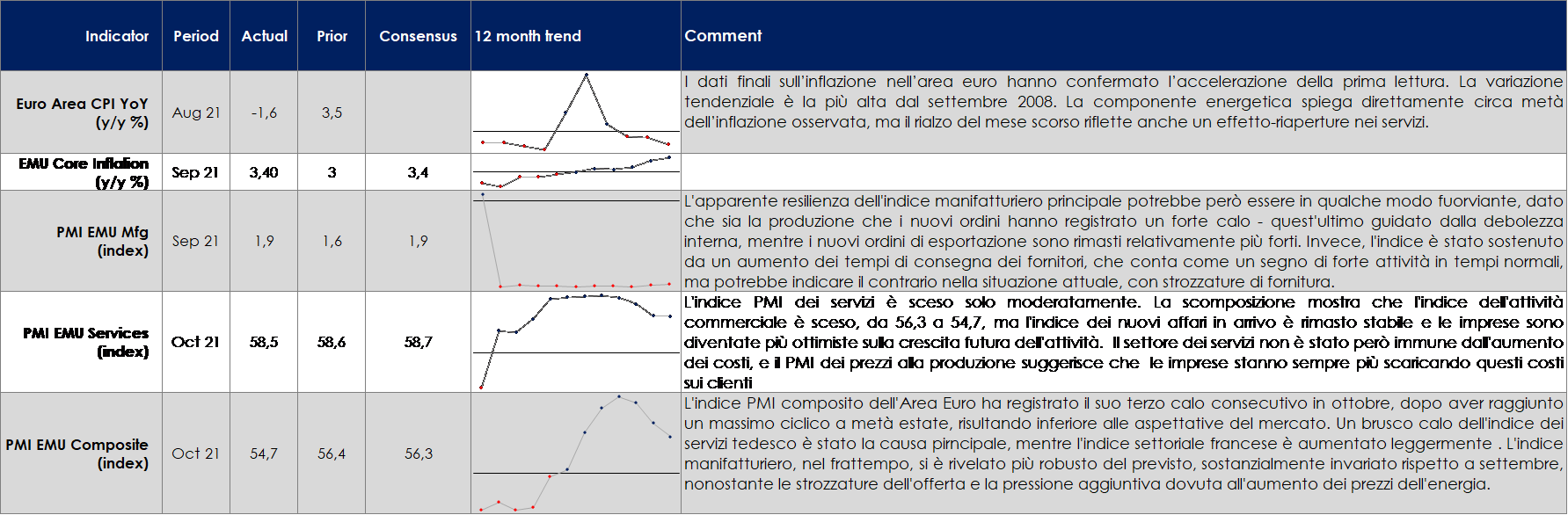

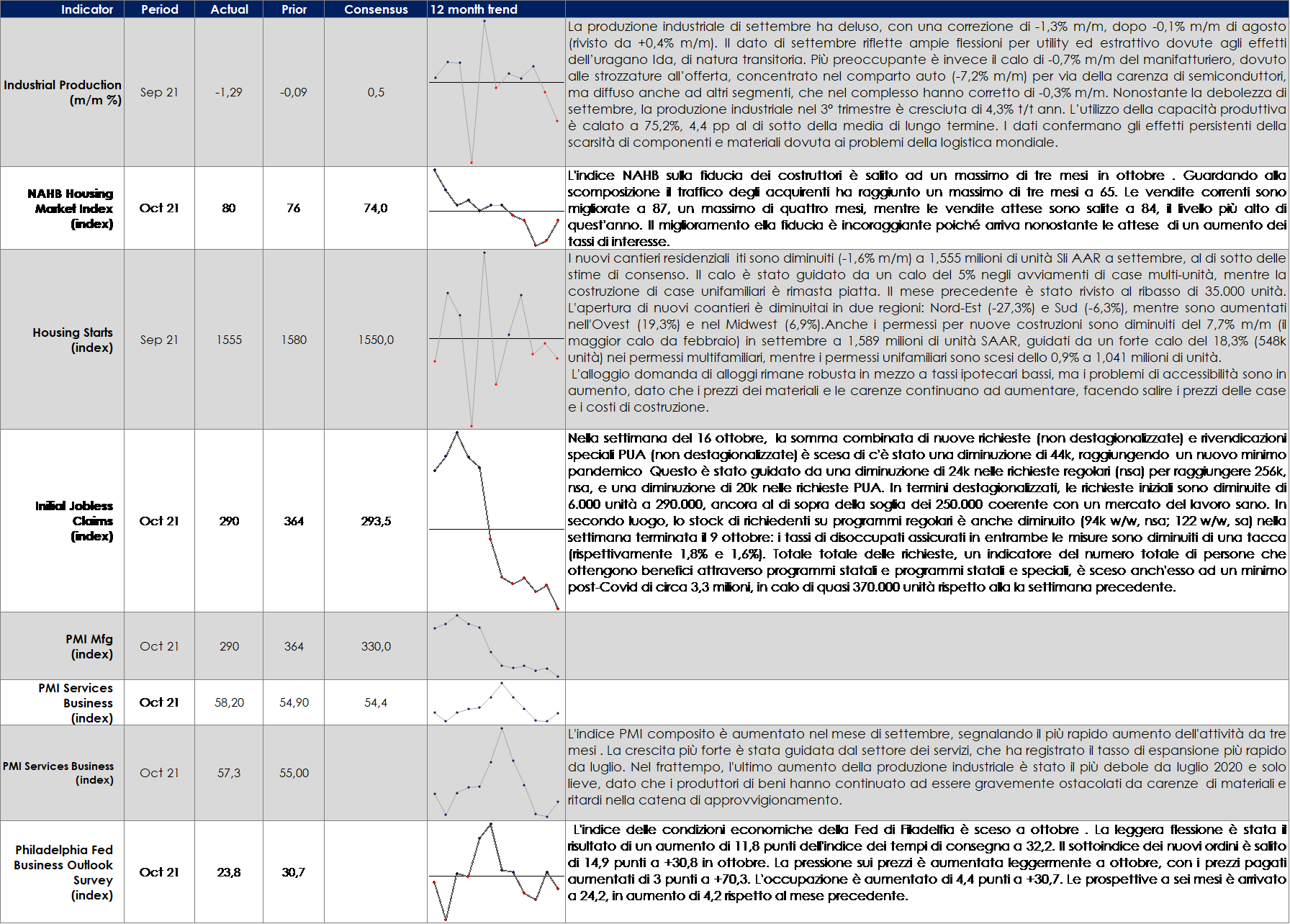

EUROPA: gli indici PMI di ottobre sembrano indicare che la crescita economica nell’Area Euro rallenterà in T4 e che l’inflazione aumenterà ulteriormente nei prossimi mesi

ASIA: l’inflazione torna positiva in Giappone nel mese di settembre

USA: la produzione US accelera nonostante i colli di bottiglia e l’effetto della variante delta sui servizi, ma i prezzi aumentano a ritmo record

PERFORMANCE DEI MERCATI

MERCATI AZIONARI

Inizia la tanto attesa reporting: numeri sotto esame! Durante la settimana, caratterizzata dall’inizio della reporting season del terzo trimestre, è stata pubblicata anche la Fund Manager Survey di BoFA ML che ha evidenziato l’atteggiamento bearish degli strategisti e la risposa bullish del mercato. Ad oggi il 34% degli investitori si attende un rallentamento della crescita (dal precedente 20% e sui valori massimi negli ultimi 10 anni), con l’inflazione come “main risk” (48% vs il 3% riferito al “dimenticato” Covid); positività fino a fine anno/inizio 2022 sulla zona EU (65% vs 58%), sebbene inizino a maturarsi dei dubbi sulle asset allocation di portafoglio poco difensive attualmente; un investitore su tre pensa si sia raggiunto il picco di mercato (dal precedente 16%) e il 51% teme ci possano essere pressioni ulteriori sui margini societari; quasi il 50% degli operatori dichiarano di essere sovraesposti( OW) sul comparto Bancario (il più alto livello mai registrato dal 2003), in controtendenza alla diminuzione di OW sul Tech (dal 44% al solo 7%). Infine, il 35% degli investitori è bullish sulla recovery del Value vs Growth (dal 16% dello scorso mese e al livello più alto dagli ultimi sei mesi), sebbene la sottoperformance del Value (-1%) questa settimana. Tornando al reporting in corso, finora solo il 20% c/a delle aziende negli Stati Uniti e in Europa hanno pubblicato i risultati, con quasi il 50% delle società statunitensi e il 35% di quelle europee pronte a presentare i numeri la prossima settimana. I risultati iniziali indicano una crescita degli utili migliore del previsto sia negli Stati Uniti che in Europa, anche se con un fattore sorpresa inferiore (perdita di momentum) rispetto agli ultimi trimestri (normalizzazione fisiologica già preannunciata con indicatori di Economic Surprises su livelli più bassi). Il rallentamento economico sembra essere determinato non da una domanda debole ma da un’offerta che non riesce a tenere il passo a causa dei colli di bottiglia creatisi post reopening: logistica, aumento delle materie prime, shortage di componenti e semiconduttori. Detto ciò, fronte Consumer (Adidas e Nike) si rileva che i blocchi in Vietnam iniziano a scomparire con conseguente ritorno alla normalità e positività su titoli e settore; fronte porto di Los Angeles, invece, si rimane in una fase di congestione coi nuovi massimi nel numero di navi ancorate nel porto! Sei problemi di supply dovessero essere maggiori e meno risolvibili a breve termine potrebbero far rallentare l’economia più delle attese. Non è semplice interpretare al momento se trattasi di cautela e abbassamento delle aspettative da parte delle società o se di un problema reale e più serio delle attese che determinerebbe sicuramente un impatto sulla crescita degli utili e sulla marginalità (BofA ML evidenzia in una recente ricerca la possibilità che l’attuale shortage e ritardi nelle spedizioni possano, in realtà, “nascondere” la debolezza reale della domanda).

| I mercati rimangono cari/a premio in termini assoluti (c/a 16.5xPE21 e 3% dvd yield) e storici (media storica c/a 15xPE e 3% dvd yield), a fronte di una forte crescita degli utili attesi per il 2021/22. In termini relativi (rispetto ai tassi a 7Y/10Y) i mercati azionari rappresentano l’unica asset class che presenta rendimenti appetibili (5%+ earnings yield). In USA le sales hanno sorpreso positivamente per 2% c/a mentre gli utili per il 12%. Le principali sorprese positive sono arrivate dal comparto Bancario (con oltre il 20% di bottom line beat e Goldman Sachs in pole a +50%), Farmaceutico (Abbot e J&J), Communications (NFLX,) Tech (semis) e Auto (Tesla) … male IBM. S&P500 +2.50% (Auto & Tech +8% vs -4% dell’Advertising) e nuovo record; Nasdaq100 +2.65% (Digital World Acq +356%, Huadi +115%, Xiaobai +103%). In Europa (SXXE +0.55% con Utilities ed Healthcare +3% vs Travel&Leisure ed Auto negativi / Koninklijke, Prosus e L’Oreal +7% vs Intesa SP, Safran e SAP -4%), invece, le sorprese sono state inferiori con beat sulle sales in media del 1.5% e sugli utili dell’8%: Tecnologia bene (ASML, SAP), Consumer Staples mixed (Danone bene sulla topline e ri-conferma dei margini con nuovo CEO, Unilever debole fronte volumi sebbene ottemperati da un forte price mix, Nestle ottimi numeri), Consumer ciclici (L’Oreal a +13% nel Q3 vs +8% atteso, LVMH e Brunello Cuc bene, Kering positiva sebbene Gucci più debole del previsto causa collezione Aria ed esposizione alla Cina), Banche (SEB, SHB, Nordea, DNB, Swedbank). Bene anche Vivendi nel comparto Media. Sotto le attese Real Estate, Travel&Leisure (Carnival). Ciclici, Chimici e Industriali stanno mostrando una reporting season variegata: alcune società hanno missato citando problemi di costi e logistica (Schindler, Abb, Akzo, Atlas Copco, Rexel), altre invece sono riuscite a gestire meglio la congiuntura battendo le stime (Sandvik, Volvo Trucks, Epiroc, Husquarna); risultati molto forti per Transportation (K&N) che beneficia di pricing molto forte (prezzo dei noli raddoppiati rispetto al 2019). Infine, per le banche ancora una volta un trimestre di beat grazie principalmente a fees (AM/Payment&Cards) e LLPs molto basse ma reazione dei titoli piuttosto contenuta. Nordea in particolare ha riportato utile 9% meglio del consenso, PPP in linea grazie a commissioni 3% meglio e rilascio di riserve; NII e costi hanno leggermente missato, CET1 meglio delle attese a 16,9%; confermate tutte le guidance su FY; SBB di 2bn avviato e indicato avvio discussioni con ECB per ulteriore SBB nel 2022 la cui size è indicata al di sotto dei 2bn (attese sono per 1,5bn nel ‘22 e 1bn nel ‘23). Ad ogni modo, la reazione del mercato è stata piuttosto “fredda” anche perché tutte le società hanno segnalato la persistenza, anche nei prossimi quarter, dei problemi di logistica, costi materie prime ed energia, shortage componenti e semis. Flash Italy: FTSE MIB +1% (Diasorin, Azimut +5%); ITAMID Cap +2.45% (Alerion Cleanpower, Seco e WIIT +20% con Falck Renewables +16% post offer fondo IIF).

A cura del team Equity di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 22 ottobre 2021

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi di questo scenario si aggiungono anche un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. |

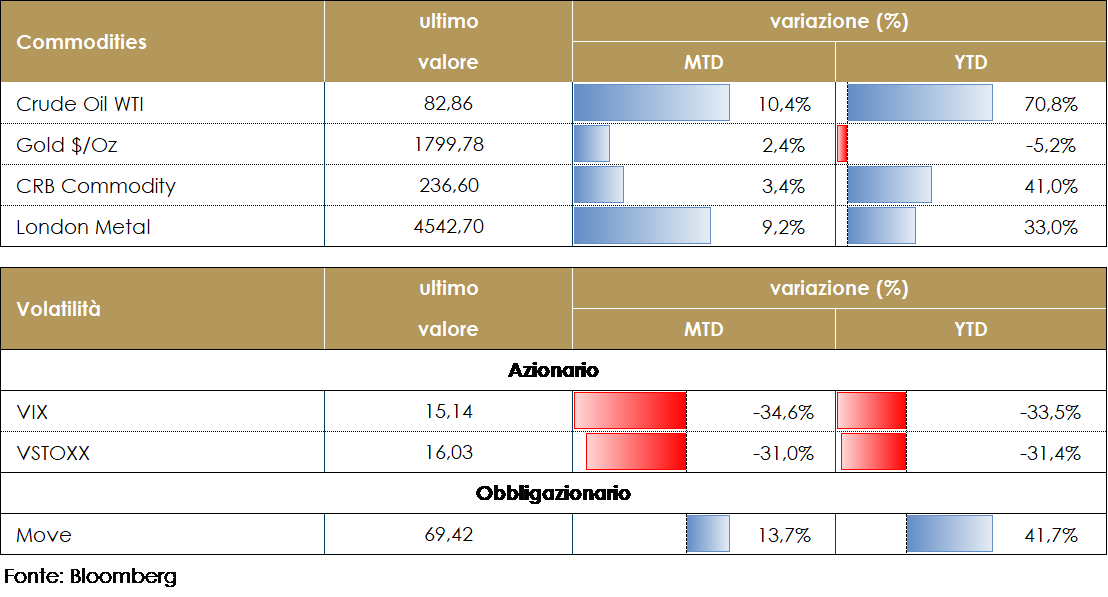

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio ha raggiunto un nuovo massimo nella giornata di mercoledì, per poi mantenersi leggermente al disotto degli 83 $ ala barile sulla scia dei dati delle scorte e dei timori di un possibile rallentamento del comparto manifatturiero nei prossimi mesi (dato debole PIL Cinese). I dati sulle scorte sono stati invece tra loro contraddittori: l’API (American Petroleum Ist) ha registrato un accumulo di scorte settimanali (+3,29 milioni di barili), mentre le riserve di petrolio grezzo secondo il Dipartimento dell’Energia statunitense, attese in accumulo di quasi 1,3 milioni di barili, sono calate invece di 431.000 barili. Ancor più sorprendente il dato su benzine e distillati, che scendono rispettivamente di 5,3 milioni e quasi 4 milioni di barili. PERFORMANCE – Dati aggiornati alle ore 17.30 del 22 ottobre 2021

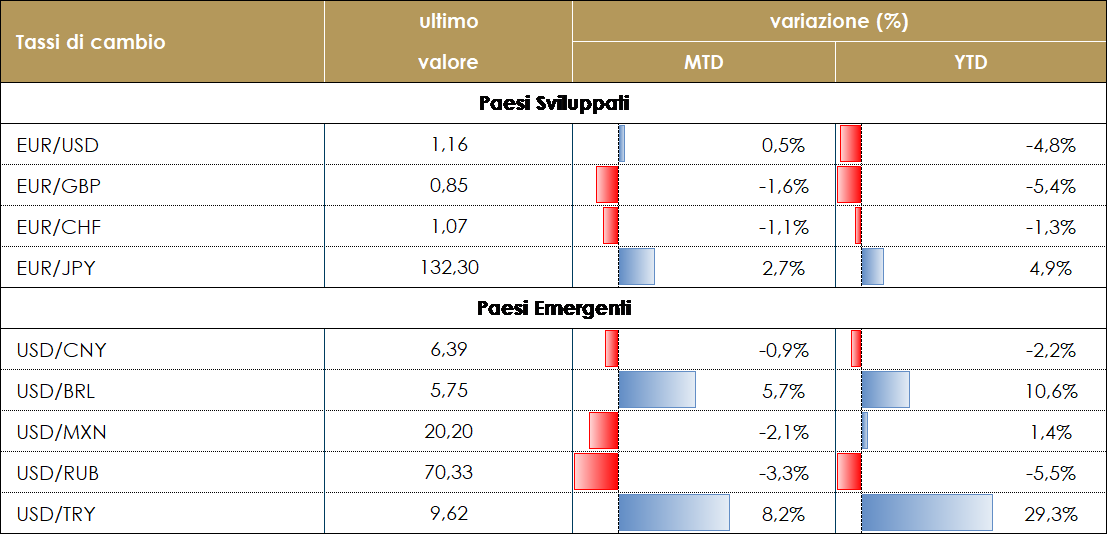

TASSI DI CAMBIO Durante la scorsa settimana il dollaro americano è rimasto sostanzialmente invariato rispetto a quasi tutte le valute. I verbali del FOMC, pubblicati mercoledì, non hanno offerto alcuna informazione aggiuntiva allo scenario attuale: la FED probabilmente inizierà il processo di riduzione degli acquisti di titoli a novembre.Nel G10, gli outlier sono stati il dollaro neozelandese e quello australiano. Il primo ha guadagnato l’1,6% contro il dollaro: l’aumento dei tassi deciso dalla Banca centrale neozelandese ha sostenuto la valuta. Il dollaro australiano ha guadagnato fino all’1% durante la settimana: l’aumento dei prezzi delle materie prime tende a sostenere i paesi esportatori come l’Australia.Le valute dei mercati emergenti sono anch’esse rimaste relativamente stabili rispetto al dollaro. Risaltano in negativo la lira turca (-3,8%) e il real brasiliano (-3,5%). Questi paesi stanno attuando una politica monetaria opposta: in Turchia, la Banca centrale ha tagliato i tassi di 100 punti base sotto la pressione politica del presidente Erdogan, anche se l’inflazione rimane vicina al 20%, che richiederebbe un mix di politiche completamente diverso. In Brasile invece, la banca centrale ha iniziato un ciclo di rialzi quest’estate e recentemente ha aumentato i tassi di 100 punti base per far fronte all’aumento dei prezzi al consumo; tuttavia, il mercato è concentrato sull'”impeachment” del presidente Bolsonaro, che potrebbe spingerlo ad azioni estreme pur di mantenere il potere nel paese. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE TASSI DI CAMBIO -Dati aggiornati alle17.30 del 22 ottobre 2021

|

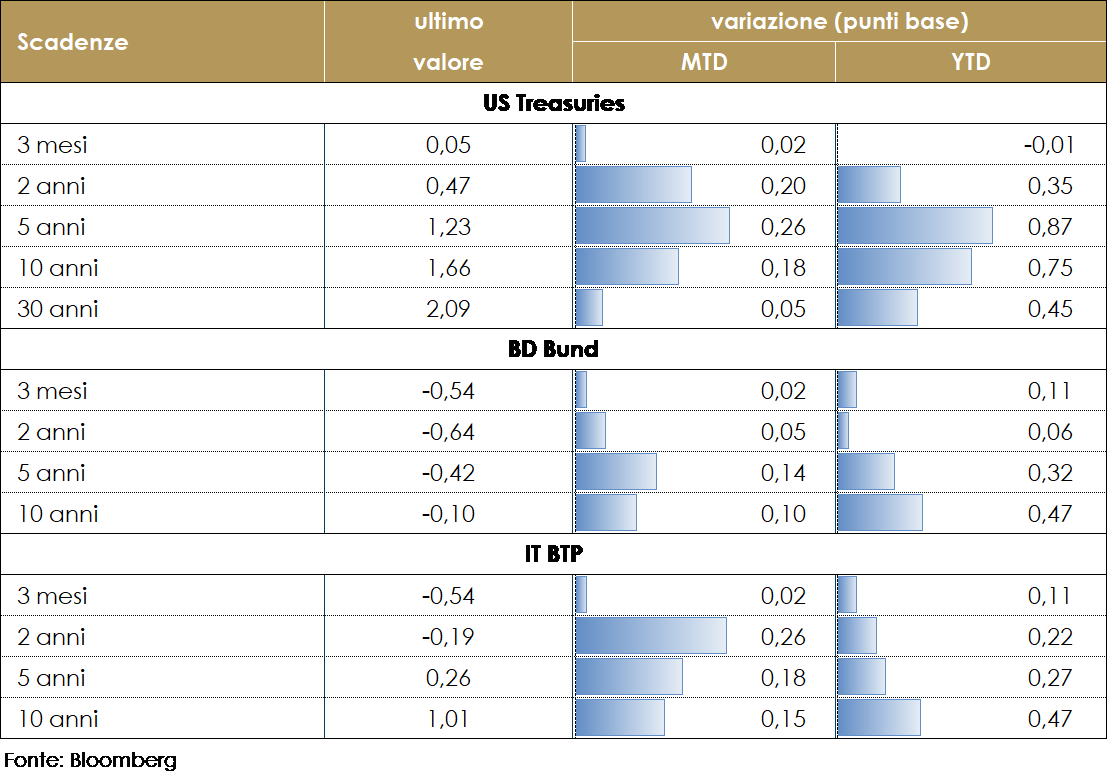

| MERCATI DEI TITOLI GOVERNATIVIDurante la settimana in corso, i rendimenti dei titoli obbligazionari dei principali paesi sviluppati sono aumentati significativamente sulla scia di un nuovo generalizzato aumento delle break even inflation e di una rimodulazione delle aspettative di un rialzo dei tassi di interesse sia in US che in UK.

Negli Stati Uniti i l’aumento delle break-even inflation è ripreso dopo la riunione del FOMC del 22 settembre e durante la settimana in corso le break even inflation a 10 anni negli USA hanno toccato il loro massimo dal 2005. Il mercato ritiene che le pressioni sull’inflazione si sono ampliate e ipotizza che queste pressioni inflazionistiche spingeranno la Fed a rialzare il costo del denaro prima di quanto dichiarato dalla Fed stessa.il mercato ora inizia a prezzare il primo rialzo della Fed tra agosto e settembre 2022. In UK domenica scorsa durante un evento online, il governatore Bailey ha affermato che, mentre le banche centrali non hanno gli strumenti per contrastare i colli di bottiglia dal lato dell’offerta, i policymaker dovrebbero cercare di prevenire il radicarsi di aspettative di inflazione più elevate, nonostante Bailey creda ancora che la recente accelerazione sia temporanea. Queste dichiarazioni sono solo l’ultimo passo di una serie di tentativi, di Bailey e di alcuni suoi colleghi, volti a gettare le basi per un aumento dei tassi d’interesse nel Regno Unito per frenare l’inflazione, che la banca centrale prevede al 4% quest’anno. Dopo questo commento, lunedì mattina il segmento a breve della struttura a termine è aumentato marcatamente. Il mercato ora sconta circa 35 punti base di rialzi entro dicembre nel Regno Unito, mentre prevede anche un taglio dei tassi entro due anni. Questo tipo di aspettative riflette la natura lato offerta dello shock a cui le banche centrali stanno rispondendo. Anche il repricing del front-end dell’EA è stato pronunciato, e il push-back della BCE è stato timido. La settimana prossima vi sarà il meeting di politica monetaria della BCE, durante la quale C.Lagarde dovrà cercare di calmierare le attese di un rialzo dei tassi gia’ nel 2022, data la sua incompatibilità con la forward guidance. Attualmente il mercato prezza un aumento dei tassi di 10 pb è stato prezzato per la riunione della BCE di dicembre 2022. PERFORMANCE DEI TITOLI GOVERNATIVI – Dati aggiornati alle 17.30 del 22 ottobre 2021 |

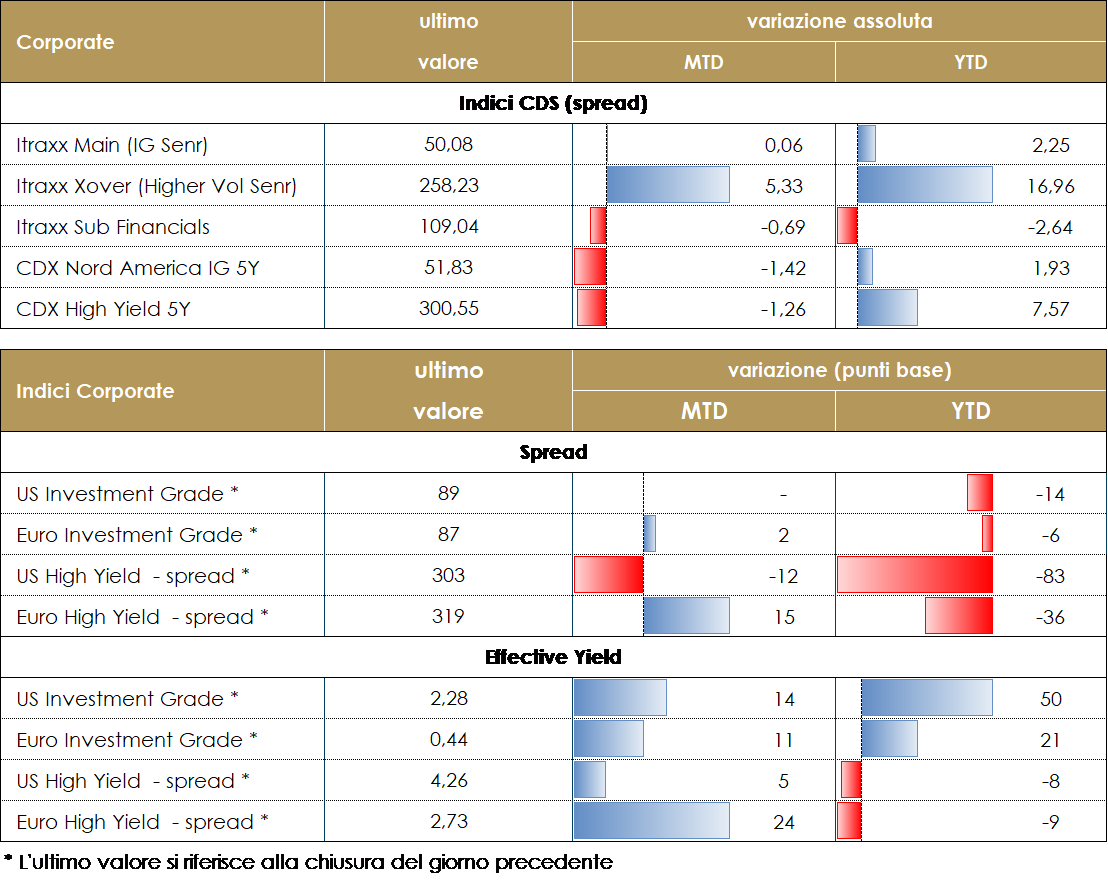

MERCATI DEI TITOLI CORPORATE

Il mercato corporate nella settimana è stato caratterizzato da una fase di trading range sugli spread con un restringimento al margine su cash Hy mentre il total return degli indici, negativo sul periodo, è stato guidato dal movimento al rialzo dei tassi sulle curve sia in US che in area Euro. Gli spread su Indici CDS hanno chiuso sostanzialmente invariati -1bp sul mercato IG sia in Euro che in US (Main e CDX IG) e unchanged su High Yield (Itraxx Xover e CDX HY). Non ci sono stati particolari eventi nella settimana che si chiude con ancora buoni riscontri sul mercato primario anche considerando il naturale rallentamento dato l’esordio della reporting season. Su HY segnaliamo i deals di Polynt (NR, 325Mio, 5y, 4.375%), Burgher King France (B, 620Mio 5y, 5%) Tui Cruises (CCC, 523Mio, 4.5y 6.5%), Cerba (B+, 300Mio, 7nc3, 3.5%), ZF Finance (BB+ 500Mio 2.25% 6.5y) mentre su IG il dual tranche di Engie (BBB+ 750Mio 8y 0.375% e 15y 1%). Su emittenti finanziari segnaliamo i deal di Credit Mutuel Arkea (A-, 500Mio 10y 0.875%), Acef Holding (BBB+, 500Mio 8.5y 1.25%). A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 22 ottobre 2021

VIEW STRATEGICA Corporate IG: Outlook neutrale per il 4T 2021. Il livello e le valutazioni degli spread rendono vulnerabile l’asset class, rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie, e potrebbero risentire della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista, rimangono fattori tecnici supportivi per il 4T. Corporate HY: Outlook neutrale. I livelli raggiunti dalle valutazioni, nonostante alcuni fattori prevalentemente tecnici, e la ricerca di rendimento, in assenza di alternative nel campo obbligazionario, ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

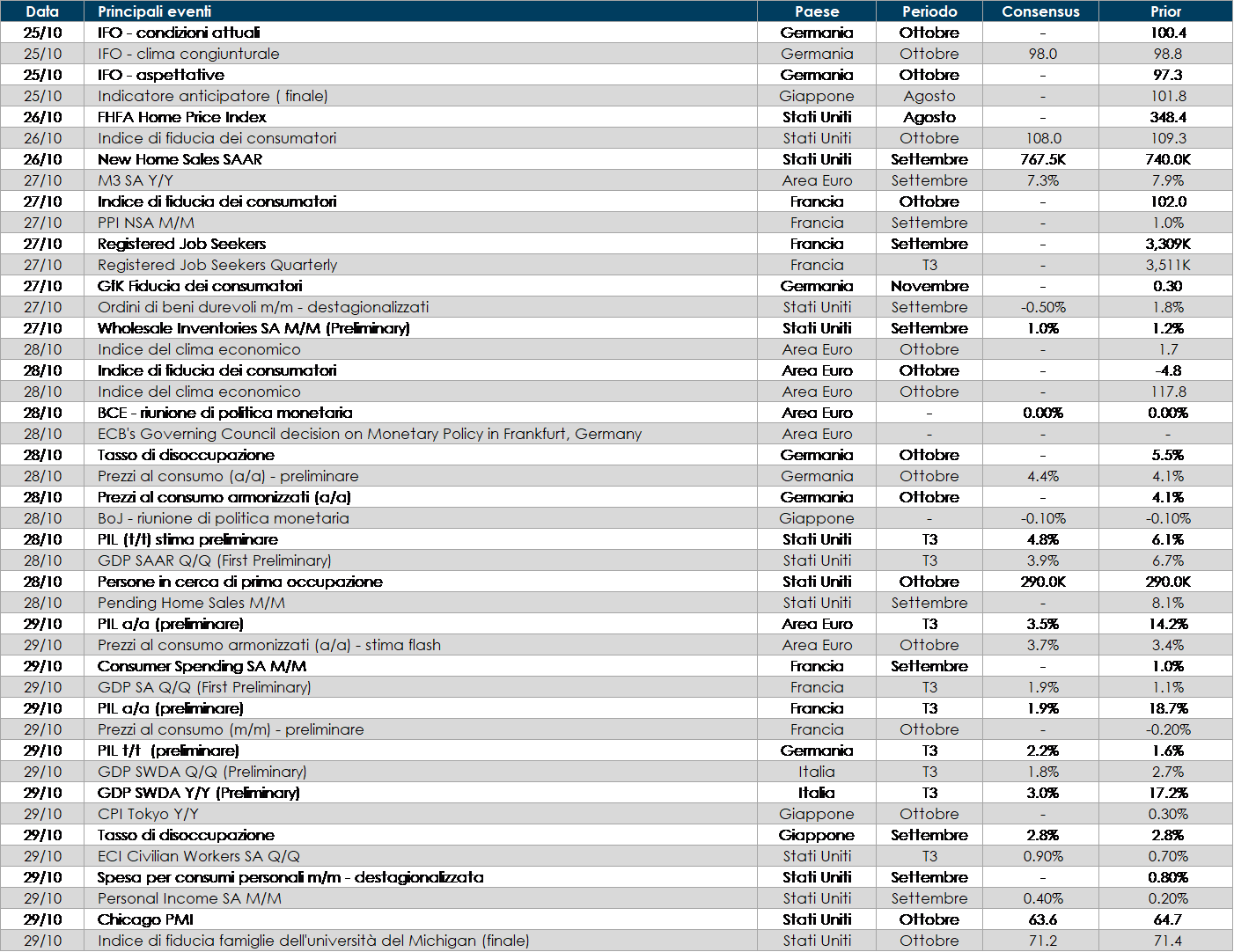

LA PROSSIMA SETTIMANA: quali dati?

Europa: l’evento principale della settimana sarà la riunione di politica monetaria della BCE. Sul fronte dei dati macroeconomici verrà pubblicato il dato sull’inflazione dell’Area Euro. La Germania mostrerà gli indici IFO, la fiducia dei consumatori, le vendite al dettaglio, il Pil e la variazione della disoccupazione. L’Italia pubblicherà, oltre al dato sul Pil, due indici di fiducia, un primo riguardo la fiducia dei consumatori e un secondo riguardo la fiducia manifatturiera. In Spagna sarà la volta delle vendite al dettaglio, del tasso di disoccupazione e del Pil del terzo trimestre.

Stati Uniti: negli Stati Uniti sarà pubblicato il valore della crescita del PIL nel terso trimestre. Verranno mostrati inoltre le spese personali, il PMI nell’area di Chicago, le scorte all’ingrosso, la variazione dei beni durevoli, l’indice manifatturiero Richmond e l’indice Fed dell’attività manifatturiera nell’area di Dallas.

Asia: in Giappone saranno pubblicati i dati sulla produzione industriale, il tasso di disoccupazione, inflazione, vendite al dettaglio e i nuovi cantieri edili.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.