La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la BCE dovrà prendere tempo per favorire un accordo in seno al Consiglio Europeo

Nelle ultime settimane lo spread di rendimento tra i titoli governativi dei paesi periferici e il Bund è tornato ad allargarsi. Ciò è imputabile sia al diverso impatto che la COVID-19 ha avuto sui paesi dell’Area Euro, sia all’asimmetria della posizione fiscale dei paesi dell’Area stessa: a fronte della pandemia la risposta fiscale posta in essere dai paesi è stata diversa e restano asimmetriche le condizioni di finanziamento quando si tratta di prendere a prestito grandi importi sui mercati.

Qual è stata la risposta fiscale dei singoli paesi?

Per contenere le ricadute economiche legate alla COVID-19, a livello comunitario sono state sospese le regole europee in materia di aiuti di Stato e le clausole di salvaguardia, mentre i singoli governi dell’Unione Europea (UE) hanno posto in essere varie misure fiscali, sia per sostenere la spesa sanitaria emergenziale sia per impedire una perdita permanente della loro capacità produttiva. Tuttavia, lo stimolo fiscale è cambiato da paese e paese. La tabella sottostante riporta una sintesi elaborata dall’Istituto Bruegel, da cui emerge come i paesi più colpiti dal virus (Italia e Spagna) siano anche quelli, che avendo una più difficile posizione di bilancio, hanno avuto una minor capacità di spesa.

| Interventi fiscali decisi dai diversi paesi, espressi in % del PIL 2019 | Impulso immediato |

Rinvio |

Liquidità /garanzie |

| Belgio | 0.7% | 1.2% | 0.0% |

| Danimarca | 2.1% | 7.2% | 2.9% |

| Francia | 2.4% | 9.4% | 14.0% |

| Germania | 6.9% | 14.6% | 38.6% |

| Grecia | 1.1% | 2.0% | 0.5% |

| Ungheria | 0.4% | 8.3% | 0.0% |

| Italia | 0.9% | 13.0% | 7.3% |

| Olanda | 1.6% | 3.2% | 0.6% |

| Spagna | 1.1% | 1.5% | 9.1% |

| UK | 4.5% | 1.4% | 14.9% |

| USA | 5.5% | 2.6% | 4.1% |

La tabella suddivide le misure fiscali in tre categorie:

- L’impulso fiscale immediato, ovvero la spesa pubblica aggiuntiva (come le risorse mediche, il mantenimento dell’occupazione, il sovvenzionamento delle PMI, gli investimenti pubblici) e la rinuncia alle entrate (come la cancellazione di alcune imposte e dei contributi sociali). Questi due tipi di misure comportano un immediato deterioramento del saldo di bilancio, senza alcuna compensazione diretta in seguito.

- Il rinvio del pagamento di alcuni impegni tributari, che i diversi governi hanno deciso di posticipare, tra cui rientrano le tasse e i contributi previdenziali, che in linea di principio dovrebbero essere pagati succevamente. Queste misure migliorano le posizioni di liquidità sia delle famiglie che delle imprese, ma non cancellano i loro obblighi tributari. Pertanto, queste misure comportano per il 2020 un deterioramento del saldo di bilancio, che però in seguito contribuitranno a migliorare.

- Altri accantonamenti e garanzie di liquidità, tra cui garanzie all’esportazione, concessione di liquidità, linee di credito mediante le banche nazionali. Le linee di credito e le garanzie potrebbero gravare ulteriormente sul saldo di bilancio nel 2020, ma creare delle potenziali passività che, più tardi, potrebbero trasformarsi in spese effettive.

Cosa ha deciso il 23 aprile il Consiglio Europeo?

La riunione del Consiglio Europeo del 23 aprile è stata dedicata al coordinamento delle strategie di uscita dalla fase 1 della pandemia e alla discussione in merito alle misure di contrasto della stessa, in un quadro di generale consenso sulla necessarietà di massicci investimenti da parte delle autorità fiscali.

Il Consiglio Europeo ha, in primo luogo, ratificato le misure previste dall’accordo di massima dello scorso 9 aprile, che prevedeva un pacchetto composto da tre pilastri, per complessivi 540 miliardi di euro, che entreranno in vigore il 1 giugno: 1) la definizione di una linea di credito del MES priva di condizionalità fino al 2% del PIL; 2) le garanzie della BEI per le PMI fino a 200 miliardi di euro; 3) i prestiti legati all’assicurazione contro la disoccupazione SURE fino a 100 miliardi di euro. In secondo luogo, ha aperto la strada all’European Recovery Fund (ERF), chiedendo alla Commissione Europea (CE) di approntare una proposta sul fondo, come parte del processo di bilancio dell’UE stessa. Restano da definire, in quanto nessuno di questi aspetti è stato ancora concordato, i dettagli legati alle sue dimensioni, al suo finanziamento (tramite contributi o nuova fonte di entrate o prestiti o un mix di questi) e al suo utilizzo (tramite trasferimenti a fondo perduto o prestiti). Alla riunione non è seguita la pubblicazione di una dichiarazione finale congiunta da parte dei capi di Stato.

Cosè l’ERF?

Suggerito dalla Francia, l’ERF è il nuovo strumento che dovrà finanziare la ricostruzione e il rilancio delle economie europee, che dovrebbe nascere come un fondo garantito dal bilancio dell’UE, capace di finanziarsi anche con emissioni obbligazionarie e, quindi, capace di aumentare la quota di risorse proprie del bilancio comunitario.

Quale sarà la dimensione dell’ERF?

Non sono ancora state definite né le sue dimensioni né quanto il fondo potrà pendere a prestito sul mercato. Le stime che circolano in merito a quella che serà la dimensione dell’ERF variano dai 500 ai 1.500 miliardi di euro.

Inoltre, bisognerà decidere se il fondo sarà agganciato al bilancio pluriennale dell’UE o se invece sarà creato un nuovo bilancio, ossia un nuovo veicolo ad-hoc. Qualora fosse agganciato al bilancio europeo, probabilmente bisognerà prevedere un ampliamento del bilancio stesso e ciò richiederà del tempo.

Viceversa, un fondo di dimensioni limitate, finanziato in parte da contributi più elevati e in parte distribuito come prestiti rimborsabili, potrebbe avere un impatto piuttosto modesto.

In quanto tempo l’ERF sarà messo in grado di elargire fondi?

L’attività diplomatica, con successo, ha aperto ad un compromesso tra le diverse proposte sul tavolo in merito all’ERF. Così la solidarietà fiscale diventa uno dei principi dell’UE. Resta aperta la definizione dei tempi legati all’attuazione del fondo stesso. Non è stato ancora deciso se sarà richiesto alla CE di tracciare un quadro dettagliato nelle prossime settimane, con l’obiettivo di rendere il fondo, auspicabilmente, già attivo in estate. Se si optasse per ricorrere ad anticipazioni dal bilancio UE 2021-2027, bisognerà raggiungere prima un accordo sul bilancio stesso e un escamotage per concretizzare il suo utilizzo prima del prossimo anno, questo processo richiederebbe del tempo.

Cosa può fare nel frattempo la BCE?

Poiché il negoziato si prospetta ancora lungo e incerto, alla BCE potrebbe essere richiesto un impiego più ambizioso del proprio bilancio, modificando la dimensione, la durata e l’ammissibilità dei titoli del suo piano di acquisto di attività.

A fronte alla COVID-19 la BCE ha reagito con un significativo allentamento della sua politica monetaria (misure annunciate il 12 e 18 marzo 2020), acquistando ammontari significativi di bond dei paesi più colpiti dalla COVID-19. Per fronteggiare le pressioni sui tioli dei paesi periferici ha allentato temporaneamente le capital key, che le imporrebbero di acquistare da ogni paese una percentuale di titoli non superiore alla quota che lo stesso detiene nel capitale della BCE (13,8% per l’Italia). Una deroga che però non può essere a tempo indeterminato, perché le regole europee lo vietano. L’eccesso di acquisto di titoli di un paese dovrà essere compensato da un maggiore acquisto di titoli di altri paesi in un momento successivo. Inoltre, in settimana per evitare che un eventuale downgrade dell’Italia possa contribuire a frammentare ulteriormente il mercato, la BCE ha annunciato un nuovo allentamento delle sue regole sull’ammissibilità dei titoli posti a garanzia delle operazioni di credito dell’Eurosistema. In particolare, i titoli negoziabili che rispettavano le soglie minime di rating alla data del 7 aprile 2020 resteranno stanziabili anche se il rating scendesse in futuro sotto le soglie minime di BBB- (A- per gli ABS), purché resti superiore a BB (BB+ per gli ABS). Ai titoli che beneficiano del regime speciale si applicheranno dei margini di garanzia commisurati ai rating. L’eccezione è temporanea e vale fino al settembre 2021 (prima data per il rimborso anticipato del programma TLTRO III). Nel comunica stampa la BCE ha lasciato la porta aperta a nuovi interventi, dichiarando che potrà “decidere, se e quando necessario, adottare misure aggiuntive per mitigare ulteriormente l’impatto dei declassamenti del rating, e garantire una trasmissione fluida della sua politica monetaria in tutte le giurisdizioni dell’Area Euro”.

Quando la BCE potrebbe essere annunciato un ampiamento del programma PEPP? Che forma acquisirà l’annuncio?

Per evitare un inasprimento delle condizioni finanziarie e preservare il meccanismo di trasmissione della politica monetaria sembra, quindi, probabile che la BCE dovrà espandere il PEPP, probabilmente nella riunione di giugno. Il comunicato stampa con cui aveva annunciato il PEPP, dichiarava infatti che “il Consiglio Direttivo è pienamente disposto ad aumentare le dimensioni dei suoi programmi di acquisto di attività e ad adeguarne la composizione, per quanto necessario e per tutto il tempo necessario”.

Un’opzione sul tavolo è quella di aumentare la dotazione di un altro importo specifico. I titoli di Stato della BCE rappresentano già un quota del mercato obbligazionario che è maggiore rispetto a quella della Fed o della BoE, ma affinché la BCE possa sostenere l’attuale ritmo di acquisto di obbligazioni, dovrebbe raddoppiare o triplicare il PEPP, che potrebbe richiedere più di 2.000 miliardi di euro. Una seconda opzione sul tavolo è che la BCE dichiari di essere pronta ad acquistare qualsiasi volume di obbligazioni necessario a limitare l’aumento dei rendimenti oltre un certo livello. Questa proposta potrebbe incontrare il veto di una parte del Consiglio direttivo. Ma se il limite massimo di rendimento fosse credibile, non comporterebbe necessariamente l’acquisto di più obbligazioni di quante ne acquisterebbe nel caso fissasse un altro obiettivo specifico per la dotazione del PEPP. Infatti, la letteratura economica ha dimostrato che l’effetto annuncio è più efficace di quello flusso, quando si parla di piani di acquisto di titoli da parte delle banche centrali.

Quanto durerà il PEPP?

Allo stato attuale, l’acquisto di obbligazioni del PEPP termineranno a dicembre. Una sua eventuale estensione temporale dovrà tener conto dei tempi di attuazione del ERF e potrebbe essere strumentale in caso di tempi troppo lunghi per contenere il restingimento delle condizioni finanziarie dell’Area Euro.

A cura di Teresa Sardena di Mediobanca SGR

SETTIMANA TRASCORSA

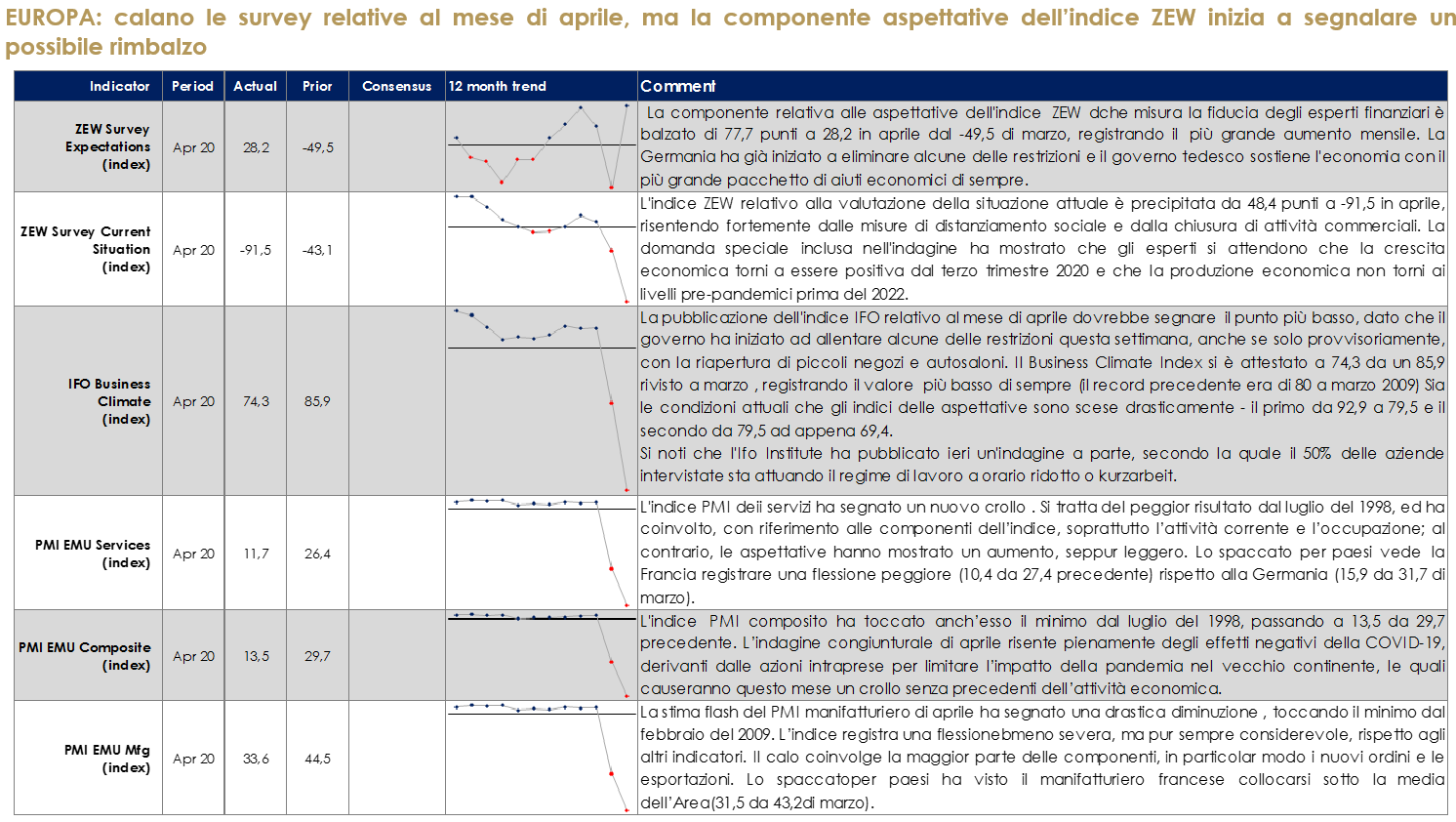

EUROPA: calano le survey relative al mese di aprile, ma la componente aspettative dell’indice ZEW inizia a segnalare un possibile rimbalzo

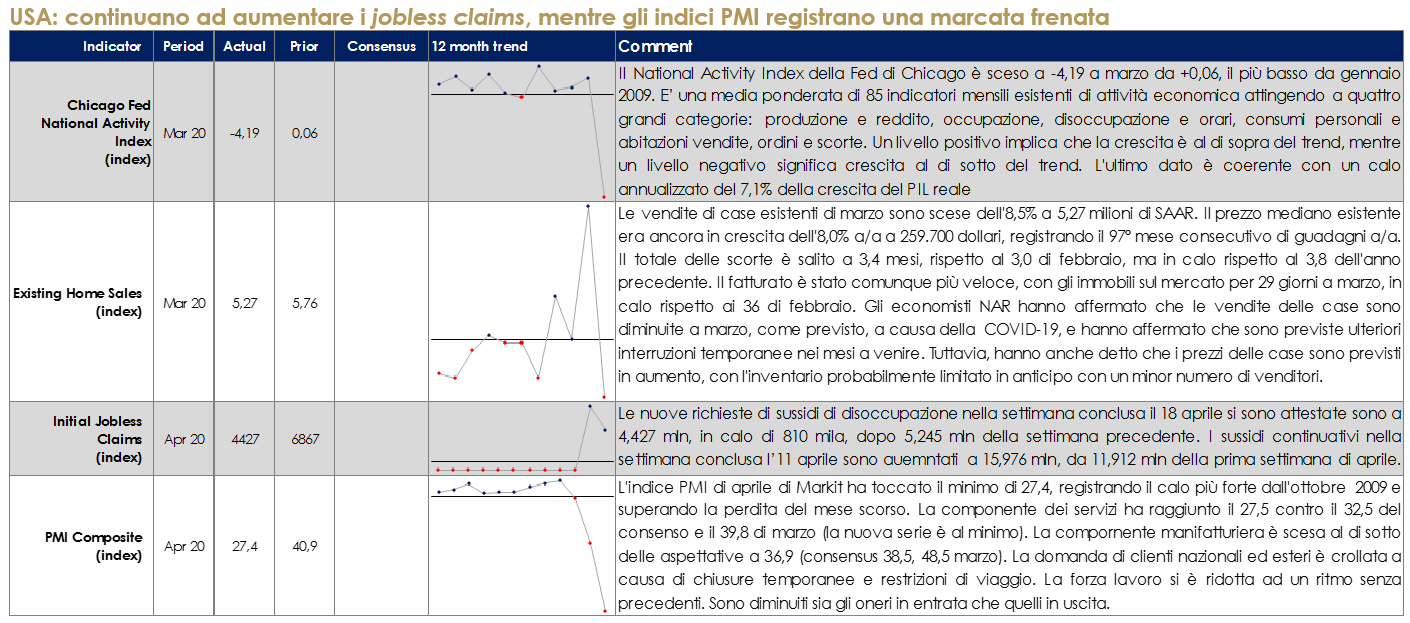

USA: continuano ad aumentare i jobless claims, mentre gli indici PMI registrano una marcata frenata

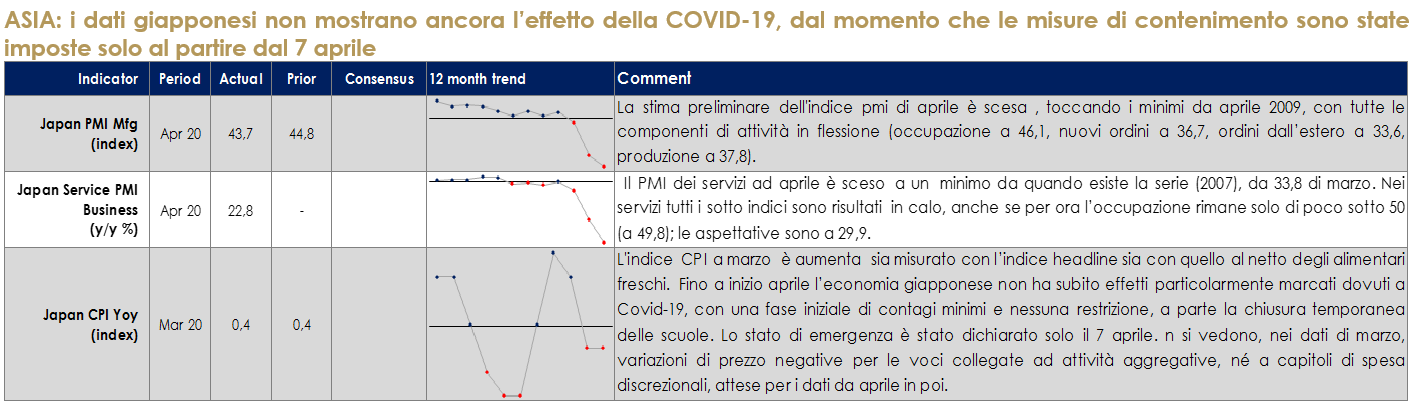

ASIA: i dati giapponesi non mostrano ancora l’effetto della COVID-19, dal momento che le misure di contenimento sono state imposte solo al partire dal 7 aprile

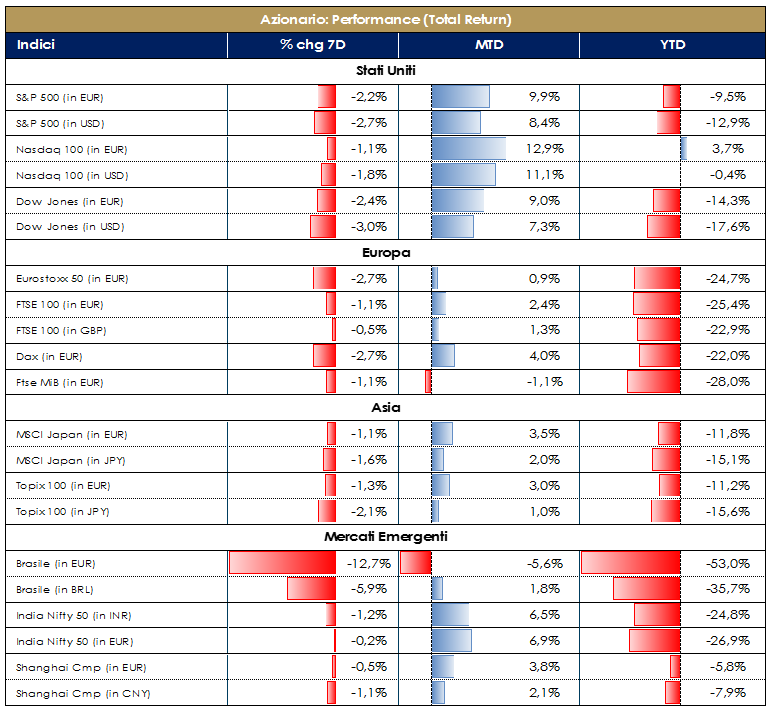

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI La positività della settimana scorsa è stata pressoché annullata lunedì dal violento (e mai visto) calo dei prezzi del petrolio in territorio negativo. Tale movimento, in parte giustificato da fattori tecnici, ha evidenziato il disequilibrio tra domanda/offerta e l’attuale momento di incertezza del sistema (curva futures in forte contango ma forte recupero dell’oro nero negli ultimi giorni a riprova della tecnicalità verificatasi). Ad amplificare la volatilità dei mercati azionari, hanno contribuito le misure aggiuntive adottate dalla FED per tenere alta la liquidità nel comparto obbligazioni corporate, i negativi dati sui PMI, all’estensione delle garanzie della BCE ai junk bonds (purché almeno BB) come collaterals, alla riunione tanto attesa del Consiglio Europeo e infine alle agenzie di rating pronte a rivedere i propri punteggi (alta la probabilità di downgrade) di un ampio spettro di emittenti. I dati negativi sui PMI si sono riflessi sulla sottoperformance dei settori ciclici vs difensivi (Indice Stoxx 600 Optimised Cyclicals registra da inizio anno una performance doppiamente peggiore rispetto al concorrente Optimised Defensives); i PMI cinesi, tornati sopra 50, fanno ben sperare in una possibile recovery a tendere. In questa confusione dei mercati (taglio stime per il 2020 e recovery attesa per il 2021) gli investitori contrarian potrebbero trarne beneficio a lungo termine. Nonostante la travagliata settimana l’Indice azionario europeo di riferimento SXXE chiude con una performance sostanzialmente flat a -0,80%. I settori che hanno contribuito positivamente sono stati HealthCare +3% e, più correlato al Brent che al WTI, Oil&Gas +3%, il quale ha beneficiato del rally degli ultimi giorni (rimbalzo di quasi +8%). I settori peggiori sono stati invece Retail (-4%), Constructions&Materials (-3,30%) e Food&Beverage (-3%). A livello di singoli titoli azionari, i top performer della settimana sono stati Rexel (Ind Distrib&Rental) +23%, Ipsen (Biotech) +20% e Immofinanz (RealEstate) +15% con immediatamente in coda Orion, Wirecard e Diasorin; i worst performer sono stati Lufthansa (Airlines) -14%, Rational (Industrial) -13% e Kering (Luxury) -11% a seguito dei risultati del trimestre peggiori rispetto alle aspettative degli analisti per quanto riguarda il suo main brand Gucci. Flattish anche il mercato principale domestico italiano FTSE MIB (0%) il quale ha visto come principali contributori di performance Diasorin, Atlantia, Fineco ed STM e come peggiori Ferragamo, Leonardo, ENEL e Moncler. Il mondo delle PMI italiane vede il FTSE MID CAP chiudere a +2% con Juventus, Piaggio ed Esprinet (top performer) e Infrastrutture Wireless, Saras e Dovalue (worst). I mercati americani hanno assistito nella settimana alla bocciatura del possibile farmaco di Gilead contro il covid-19: S&P chiude la settimana a -2,50% con Oil&Gas in forte recupero negli ultimi giorni +10%, Gold +6% e HR&Employ Svc +5% mentre Reinsurance, REITs e RealEstate negativi. A livello di singoli titoli Apache (Expl&Production) +30%, Halliburton (Oil Serv) +23% e Diamondback Energy (Expl&Production) +20% sono stati i top performer mentre L Brands, Invesco, Biogen, GAP e Boeing i worst performer della settimana (-15% medio). (perfomance aggiroante alle 16.30). A cura del team Core Equity Value di Mediobanca SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 24 aprile 2020

La rapidità ed intensità del movimento ribassista dei mercati crea i presupposti tecnici per un recupero altrettanto veloce laddove l’attuale fase di bear market non si tramutasse in recessione economica. Fondamentale diventa il concretizzarsi di un ulteriore supporto coordinato delle autorità monetarie e fiscali a livello globale. |

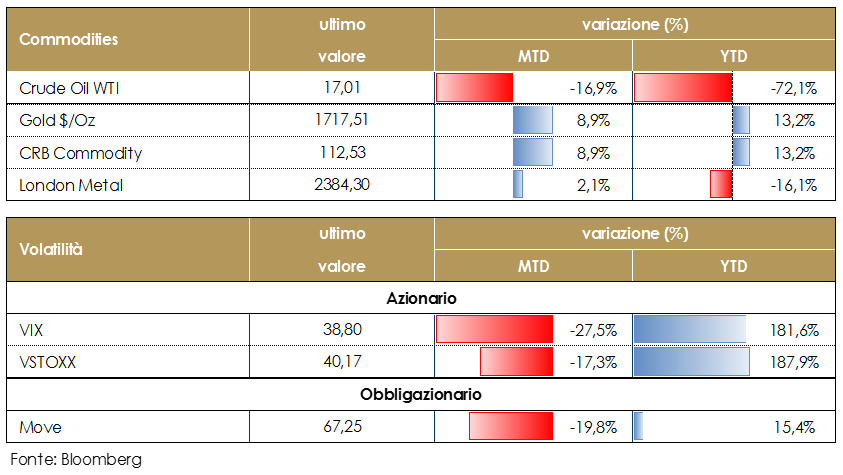

MATERIE PRIME E VOLATILITA’ Settimana volatile per il prezzo del petrolio dopo che nella notte tra lunedì e martedì per effetto di una caduta della domanda talmente forte da aver portato all’esaurimento dello spazio di stoccaggio disponibile il WTI ha toccato -37,63$, registrando una variazione del -306%. Una delle particolarità del mercato del WTI è data dal fatto che la liquidazione dei contratti futures avviene con la consegna fisica, invece che in contanti come, ad esempio, nel caso del Brent. Nelle circostanze eccezionali generate dagli effetti delle misure di contenimento della COVID-19, il crollo della domanda delle raffinerie ha tuttavia portato all’accumulazione di una enorme quantità di petrolio invenduto a Cushing, Oklahoma, il punto di consegna del WTI, portando in breve tempo alla prenotazione di tutto lo spazio di stoccaggio disponibile. Privati della possibilità di accettare le consegne di petrolio, gli operatori di mercato che non avevano ancora regolato la loro posizione nella notte del 20 aprile (data di scadenza per la consegna di maggio) sono stati costretti a liquidare in massa le proprie posizioni, hanno accettato addirittura di pagare fino a 37 $/b. pur di liberarsi dei loro contratti “in acquisto. Dati aggiornati alle ore 17.30 del 24 aprile 2020

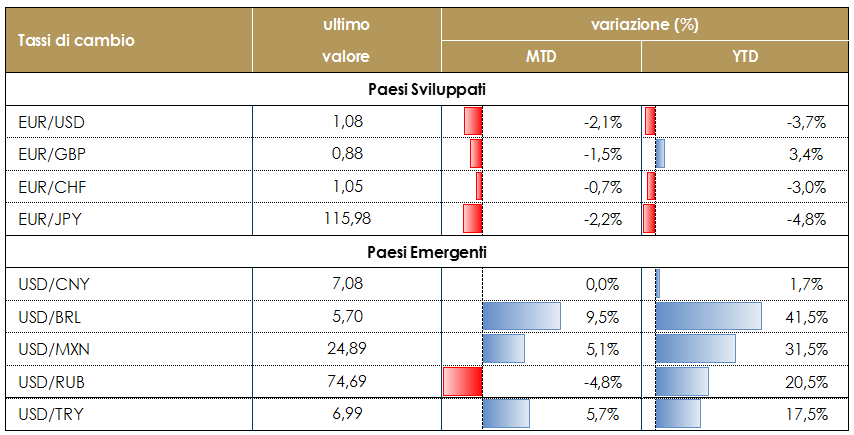

TASSI DI CAMBIO L’euro nei confronti del dollaro si è indebolito durante la settimana appena conclusasi sia a seguito della pubblicazione dei dati deboli sulle survey ma soprattutto dopo la parziale delusione derivante dal Consiglio Europeo. Lo stimolo fiscale promesso sarà tanto più efficace quanto più sarà tempestivo. Dopo il vertice di ieri, gli investitori sono tornati a temere che i leader europei stiano facendo “troppo poco e troppo tardi”. In questo contesto Le preoccupazioni del mercato sulle prospettive economiche dell’Area Euro potrebbero alimentare i timori di frammentazione, che a loro volta potrebbero esacerbare i timori di crescita. Questo circolo vizioso tiene l’euro sotto pressione per il momento, nonostante le aumentate dimensioni del bilancio della Fed lascerebbero pensare ad un dollaro più debole nei prossimi mesi. Lo yen rimane in range contro dollaro ma inaugura nuovi massimi rispetto all’euro (dal 2017). Vi’ è attesa per la riunione BoJ della prossima settimana che potrebbe eliminare il tetto sugli acquisti di JGB per consentire acquisti illimitato Dati aggiornati alle ore 17.30 del 24 aprile 2020

VIEW STRATEGICA: con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

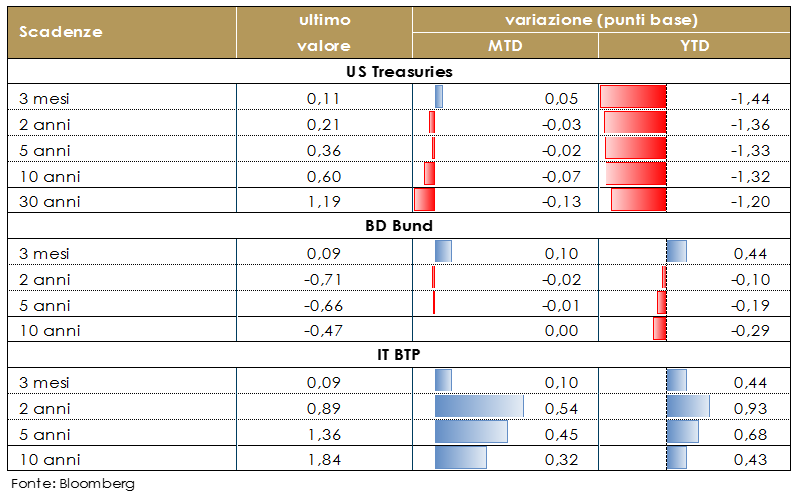

MERCATI DEI TITOLI GOVERNATIVI Il focus della settimana sui governativi europei era la riunione del Consiglio Europeo per valutare l’entità della risposta politica comune a integrazione dell’azione della BCE. Nell’attesa, si è assistito a una sensibile impennata dei tassi periferici a fronte di una stabilità di quelli core. Il rialzo ha interessato in particolare i BTP, con il rendimento decennale in area 2%: le diatribe politiche interne, l’attesa per le decisioni a livello europeo e le preoccupazioni sullo stato dell’economia, continuano evidentemente a condizionare l’andamento dei bond italiani. Non c’erano molte attese sull’effettiva efficacia della riunione del Consiglio EU di ieri, nel pomeriggio però i BTPS avevano accelerato sulla speranza di un utilizzo della linea ESM da parte dell’Italia; questa mattina ritorna la debolezza soprattutto sulla front end in attesa di capire se S&P rivedrà il rating questa sera. Continuano con successo le emissioni di funding del Tesoro: l’asta di sindacato dual tranche si è conclusa con il collocamento di 10 Mld€ per il 5y anni e di 6 Mld€ per il 30y e una domanda tonica sopra ai 110 Mld€. Gli annunci sul rating del credito di oggi: S&P sull’Italia (BBB, outlook negativo) e sulla Grecia (BB-, outlook positivo), Fitch sui Paesi Bassi (AAA, outlook stabile). Il focus sarà sulla revisione del rating italiano attualmente due notches sopra il non-IG in vigore da ottobre 2018. L’outlook negativo implica che S&P potrebbe abbassare il suo rating (o rivedere l’outlook a stabile) entro ottobre di quest’anno. Il consensus stima che l’agenzia preferisca non agire immediatamente, in modo da avere una visione più chiara dei prossimi piani di ripresa e dei piani/sostegni fiscali. In ogni caso, ricordiamo che la BCE ha già intrapreso azioni (oltre a QE e PEPP in atto, nuove regole pubblicate in settimana sui collaterali in modo da includere i non-IG) che potrebbero attenuare l’effetto di una notizia negativa come un credit watch (che a sua volta lascerebbe la porta aperta ad un taglio del rating nel breve termine). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 24 aprile 2020

VIEW STRATEGICA Governativo US: il taglio precauzionale e preventivo della Fed di 50 bps ad inizio marzo, coerente con i timori di diffusione del Coronavirus su scala globale, ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale. Governativo Euro: non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi i nparticolare delle emissioni tripla A (YTM bund -0,75%). |

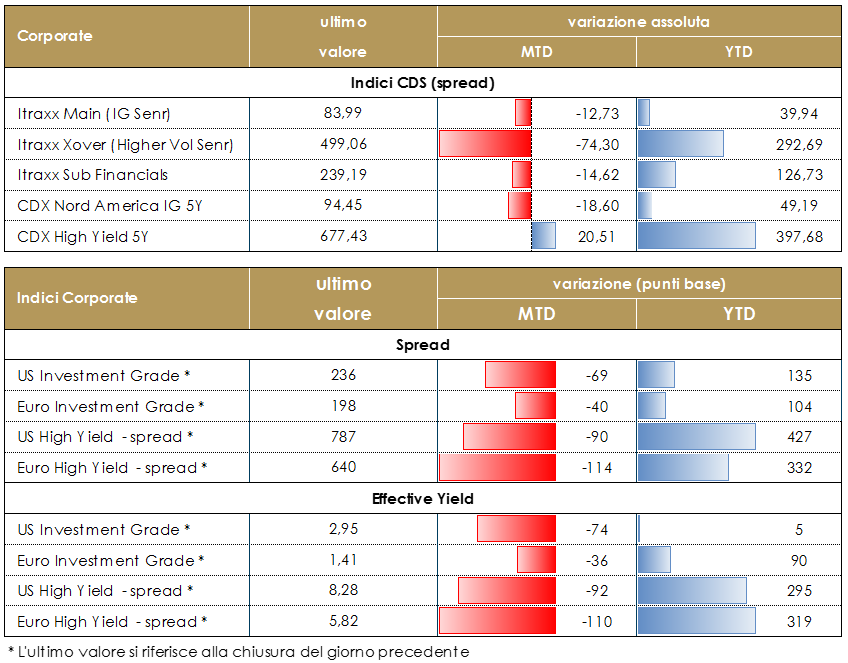

MERCATI DEI TITOLI CORPORATE Una settimana a due fasi, piuttosto negativa all’inizio, meglio nella seconda parte con un movimento complessivamente ridotto nel complesso. Gli indici CDS che puntualmente seguiamo e di cui riportiamo Itraxx Xover e CDX HY rispettivamente su Europa e US, hanno fatto segnare 10 e 75 bp di allargamento, con una performance relativamente peggiore in america anche per la prevalenza settoriale degli emittenti energy, dove, nella settimana si e’ verificato il crollo del prezzo sui contratti del petrolio. Molto piu’ stabile il mercato IG, con Itrxx Main e CDX IG che hanno vissuto una settimana con una volatilita’ molto contenuta sensibilmente inferiore alle precedenti.Anche il mercato primario ha vissuto una fase piuttosto limitata soprattutto in considerazione della reporting season con i relativi blackout. Su emittenti finanziari segnaliamo le emissioni di Bpce, Wells Fargo, Swedbank.Su Corporate, Deutsche Wohnen (500Mio 5y +145bp), HIT (600Mio 7y +280bp), Auchan (1Bio 5y +320), Elia (800Mio 10Y, +105), Sodexo (700Mio 5y +100). A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 24 aprile 2020

VIEW STRATEGICA Corporate IG: l’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: un ulteriore deterioramento dello sceneario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default. L’asset class agli attuali livelli non presenta ancora un premio per il rischio adeguato |

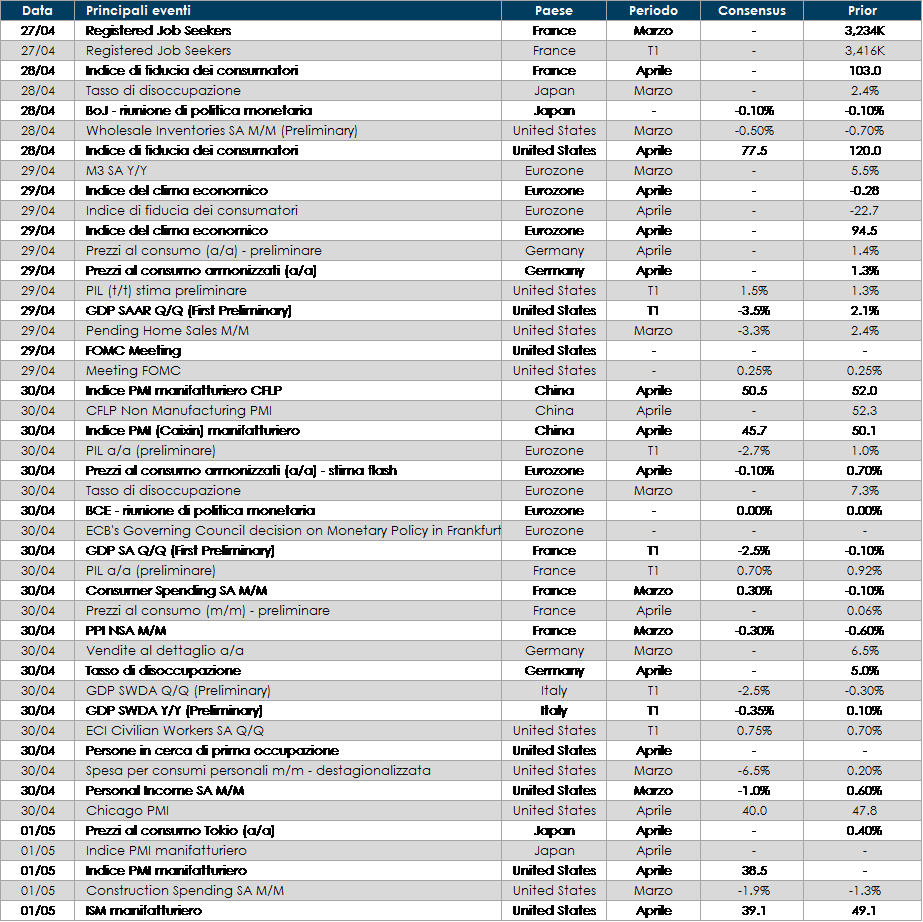

LA PROSSIMA SETTIMANA: quali dati?

- Europa: L’attenzione sarà rivolta alla riunione della BCE di giovedì 30.

- Stati Uniti: L’attenzione sarà rivolta alla riunione del FOMC di mercoledì 29, inoltre sarà pubblicata la stima preliminare del PIL per T1. Venerdì prossimo sarà pubblicato l’indice ISM relativo al emse di aprile

- Asia: anche in Asia l’attenzione sarà rivolta alla riunione della BoJ di inizio dettimana e si concentrerà sull’allentamento delle tensioni di finanziamento delle imprese.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.