La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: l’aumento dei contagi frena la crescita economica nell’Area Euro

- Le stime preliminari degli indici PMI segnalano uno stallo nel percorso di ripresa dell’Area Euro, imputabile alla contrazione dei servizi che ha assorbito quasi completamente una più rapida espansione della produzione.

- La Germania guida la ripresa, grazie al rimbalzo del comparto manifatturiero guidato dai nuovi ordini della produzione, la Francia e i paesi periferici scivolano sotto la soglia di espansione.

- Le perdite di posti di lavoro rimangono elevate.

| Nel mese di settembre, la ripresa dell’economia dell’Area Euro nel suo complesso è rallentata e sembra essersi interrotta nel comparto dei servizi. Contestualmente, l’asimmetria tra i singoli paesi si sta amplificando. Pesano sul ritorno alla crescita i timori di una seconda ondata di contagi, che frenano i nuovi ordini nel terziario.

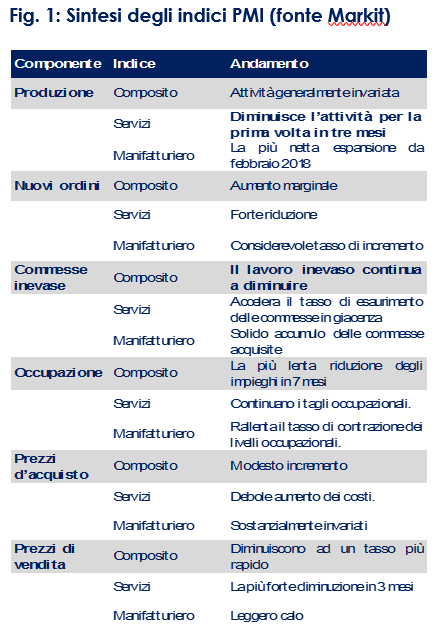

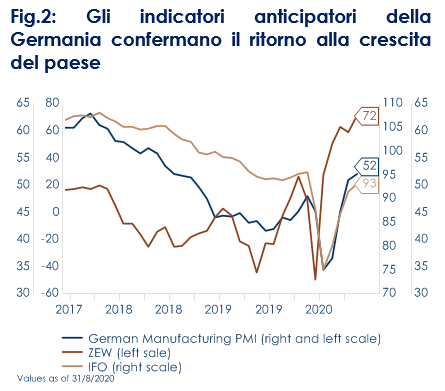

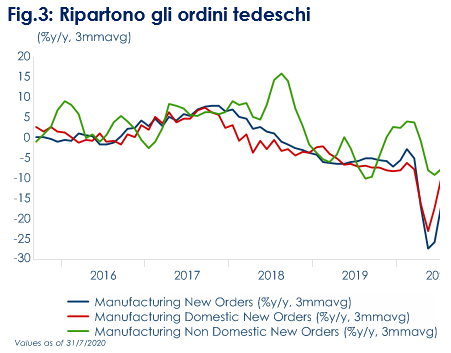

Questo è quanto emerge dai dati preliminari degli indici PMI relativi al mese di settembre, pubblicati in settimana. L’indice PMI composito si è assestato sulla soglia di espansione (a 50,1 da 51,9 del mese precedente). Il rallentamento è stato guidato dalla discesa del terziario, dove il PMI dei servizi è sceso sotto la soglia di espansione (a 47,6 da 50,5). L’indice manifatturiero ha segnato un nuovo miglioramento a 53,7 da 51,7 di agosto, toccando il massimo da settembre del 2018, guidato dagli indici per i nuovi ordini totali ed esteri, che confermano la forte crescita iniziata a luglio (rispettivamente a 57,1 e 55,6). A completare il quadro sottolineiamo, che non c’è alcuna evidenza di pressioni inflattive diffuse: dall’aggregazione di manifatturiero e servizi emerge una lieve tendenza all’aumento dei prezzi degli input (52,2) ed un calo dei prezzi degli output (47,5). La disinflazione legata all’apprezzamento dell’Euro (specialmente verso il Dollaro US) è stata compensata da un ulteriore aumento del costo dei servizi, da molti imputabile a maggiori costi per la protezione dai virus. Nel frattempo, i prezzi di beni e servizi sono scesi da giugno, poiché le aziende hanno sempre più spesso segnalato la necessità di offrire sconti per stimolare le vendite. Pertanto, la compressione dei margini è stata la più profonda da dicembre 2018 e continua a pesare su un mercato del lavoro già fragile. Infatti, si continua a registrare una netta contrazione dell’occupazione (settimo mese consecutivo), ad un tasso tuttavia inferiore ai mesi precedenti, principalmente nel manifatturiero grazie in parte al miglioramento delle aspettative. La tendenza divergente nel settore manifatturiero e terziario è evidente anche nel ritmo della perdita di posti di lavoro nei due settori. Nel complesso, a settembre i datori di lavoro hanno ridotto il livello di personale per il settimo mese consecutivo. Il ritmo è più elevato rispetto a qualsiasi altro periodo dal giugno 2013, prima della pandemia, tuttavia mentre il tasso di calo dei posti di lavoro nel settore manifatturiero si è attenuato nell’ultimo trimestre, nel terziario è risultato in leggero aumento. Inoltre, la reale portata della pressione sul mercato del lavoro derivante dalla pandemia non è del tutto visibile a causa degli incentivi fiscali, in vigore da marzo. Il riemergere di nuovi casi di Covid-19 confermati in Europa potrebbe costringere i governi a attuare nuovamente restrizioni alla mobilità e all’attività commerciale e rinnovare i sussidi. A tal proposito, la capacità di spesa fiscale dei diversi paesi dell’Area assume particolare importanza. Francia e Germania hanno già esteso i loro piani previsionali a due anni, con modifiche limitate ai benefici e ai contributi per imprese e lavoratori. L’Italia ha invece prorogato il suo regime solo fino alla fine del 2020, mentre in Spagna la proroga (oltre settembre) deve essere ancora votata in parlamento. Questa divergenza non sorprende, poiché il costo dell’estensione di queste misure è enorme, mentre lo spazio di manovra fiscale alla periferia dell’Area Euro rimane limitato e le risorse impiegate a livello UE per finanziare i regimi di congedo (il programma SURE) potrebbero risultare insufficienti. Lo spaccato per paese sottolinea che sta tornando ad ampliarsi l’asimmetria tra i paesi dell’Area. In Germania, la contrazione dei servizi (a 49,1 da 52,5 precedente) è stata controbilanciata dall’aumento del PMI manifatturiero, a 56,6 da 52,2 (massimo da agosto 2018). Il balzo del PMI è stato più forte per gli indici dei nuovi ordini totali (64,8) ed esteri (61,1). Conseguentemente, l’indice PMI composito tedesco è passato a 53,7 in settembre, da 54,4 di agosto. Anche gli altri leading indicators del paese mostrano la solida ripartenza tedesca (Fig.2). La Germania beneficia del rafforzamento della domanda cinese e della stabilizzazione della domanda estera in generale. I nuovi ordini (Fig.3), la domanda di esportazione e il lavoro arretrato sono aumentati notevolmente, mentre i livelli delle scorte sono scesi al livello più basso dal 2009. In Francia, invece, l’indice composito è tornato in territorio recessivo, a 48,5 da 51,6, trascinato dal rallentamento sei servizi (47,5 da 51,5), a fronte di una sostanziale stabilità del comparto manifatturiero (50,9). Le prospettive per la produzione manifatturiera sono meno incoraggianti negli altri paesi, in quanto un euro più forte fa più male ai paesi esportatori, più sensibili ai prezzi come Spagna e Italia, che ai paesi produttori come la Germania. Nel frattempo, i guadagni in termini di reddito reale, derivanti da un’inflazione più bassa vanno a beneficio dei paesi con un mercato del lavoro più dinamico, come la Germania. |

Fig. 1: Sintesi degli indici PMI (fonte Markit)

Fig. 2: Gli indicatori anticipatori della Germania confermano il ritorno alla crescita del paese

Fig.3: Ripartono gli ordini tedeschi

A cura di Teresa Sardena, Mediobanca SGR |

SETTIMANA TRASCORSA

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI Incubo mercati. Tech il “giorno”, Oil&Gas la “notte”. Le Banche non sognano più? Il giudizio finale degli ultimi cinque giorni sul mercato si riassume in una parola: incubo. Azioni europee colpite maggiormente con l’Indice Stoxx EU 600 che lunedì ha registrato -3,24%, la peggiore seduta da giugno. Che si sia trattato di un sell-off seguito a distanza di un giorno da segnali opposti di recupero non cambia la percezione attonita degli investitori posti davanti ad un solo dilemma, ci riprenderemo (sveglieremo) mai da tutto questo? Purtroppo, il panorama generale mostra continui segnali di deterioramento: l’Europa sembra essere un importante epicentro pandemico, con Francia e UK che nella giornata di giovedì hanno raggiunto il record assoluto di contagi giornalieri; preoccupante risalita dei casi anche in Spagna e Germania. In maniera correlata abbiamo assistito ai primi provvedimenti di contenimento della pandemia, anche se l’ipotesi di un nuovo lockdown generalizzato sembra fortunatamente remota, almeno per ora. Il calo dell’attività nel settore dei servizi in Francia e Germania evidenziato dai dati rilasciati in settimana sembra offrire l’ennesimo indizio per la prova definitiva volta ad incastrare il colpevole: SARS-Cov-2. Negli Stati Uniti si è temporeggiato data l’assenza di un nuovo pacchetto di stimoli e le dichiarazioni di Powell sulla necessità invece di uno stimolo fiscale, oltre ai deludenti dati sui sussidi di disoccupazione (870k vs exp 850k). È infine la massima autorità sul covid, l’influente Anthony Fauci, a vestire i panni di “boogeyman”, prevedendo un ritorno alla normalità non prima del natale 2021 e ridimensionando le attese per un vaccino efficace entro fine di quest’anno. Un vero “nightmare on the stock markets”! In termini settoriali, il comparto TMT rimane il driver dei listini americani, considerando l’attuale 40% della capitalizzazione dell’indice S&P500. La performance da inizio anno, inclusi i dividendi, vede un +23% per il settore IT e un +5,5% per Communication Services. La performance si è giustificata dal migliore andamento degli EPS FY20 per il settore IT rimasti sostanzialmente invariati, rispetto a un quasi -20% per l’Indice S&P500. Coerentemente i multipli restano più che “pieni”. Di contro, disfatta per il comparto bancario, soprattutto in Europa, dove l’Indice Stoxx Banks è tornato vicino ai minimi da marzo (registrando un -45% da inizio anno). A scatenare le violente vendite sui titoli bancari è stata la nuova indagine dell’International Consortium of Investigative Journalists (ICIJ) che ha portato a identificate circa 2.000 miliardi di dollari in transazioni contrassegnate come possibile riciclaggio di denaro o altra attività criminale. I due i principali drivers del settore rimangano ancora validi: da una parte il ritorno dei dividendi (possibilità di rivederli l’anno prossimo) e dall’altra il risiko da M&A. SXXE a -4,75% affossato da Banks -9,46%, BasicResources -8,90%, Insurance -8,30 ed Oil&Gas -8% contro Utilities, Media ed HPC a -2% i top sectors settimanali (seppur negativi in termini assoluti). In termini di single names, Hellofresh +16%, DeliveryHero +6%, Adyen +3,70% contro Thyssenkrupp -21% e Deutsche Lufthansa -18%, Airbus -13%. Mercato italiano in rosso con FTSE MIB -4,85% con Snam +1,88% e Saipem -16,70%; anche per le MidSmall Cap si registra un -3,30% con Esprinet +12,52%. S&P500 a -2,50% trainato da Dept Stores e Footwear +9% (Nike +8%) contro Oil&Gas ed Hotel&Leisure -13% (TechnipFMC -18%). Nasdaq resilient, -0,45% con Tesla a -9. A cura del team Core Equity Value di Mediobanca SGR PERFORMANCE MERCATI AZIONARI Dati aggiornati alle ore 17.30 del 25 settembre 2020

VIEW STRATEGICA L’ampia liquidità messa a disposizione dalla Banche Centrali, gli interventi di stimolo fiscale e i possibili flussi in ingresso sosterranno un ulteriore recupero del ciclo economico che supporterebbe il trend positivo dei mercati.

|

MATERIE PRIME E VOLATILITA’ I persistenti timori per la ripresa economica e l’aumento dei numeri dei contagi pesano sui prezzi delle materie prime. Il prezzo del petrolio si mantiene volatile e senza mostrare un trend definito, l’ultima tempesta tropicale nel Golfo del Messico ha perso potenza smussando i timori di un nuovo blocco produttivo nell’Area. Restano, intatte, le preoccupazioni per la domanda di greggio, come sottolineato da OPEC e IEA recentemente.

PERFORMANCE Dati aggiornati alle ore 17.30 del 25 settembre 2020

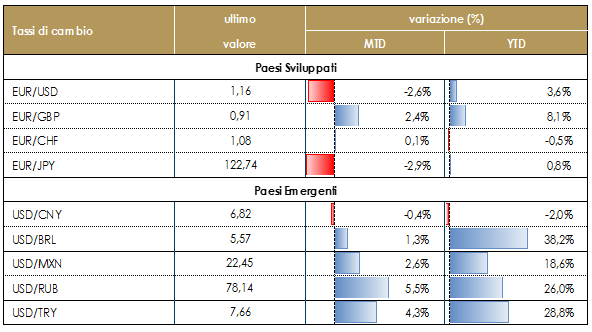

TASSI DI CAMBIO Nel corso della settimana il dollaro americano si è rafforzato nei confronti di tutte le principali valute, sulla scia del movimento di risk-off che ha caratterizzato l’andamento dei mercati azionari nel periodo. In particolare, il tasso di cambio EURUSD si è riportato al di sotto della soglia di 1.17: i dati PMI anticipatori del ciclo economico europeo hanno segnato un’importante battuta d’arresto in particolare nella componente servizi, ed i timori di una seconda ondata di Covid-19 in area euro (alimentati dai numeri di nuovi contagi) hanno indotto gli operatori di mercato ad ipotizzare un ulteriore manovra espansiva da parte della BCE. Anche le valute emergenti hanno subito il movimento di apprezzamento della divisa americana: in particolare le valute dei principali paesi sudamericani (MXN e BRL) hanno segnato una decisa battuta di arresto, perdendo nel caso del peso messicano oltre il 4%. Anche in questo caso, così come per le valute dei paesi sviluppati, il movimento è dipeso dal generale clima di risk-off che ha prevalso nel corso della settimana. L’unica valuta che non ha perso terreno nei confronti del dollaro è stata la Lira Turca (TRY), che ha beneficiato della decisione della banca centrale di aumentare i tassi di interesse; questa decisione, positiva nel breve periodo, non sembra destinata ad invertire il trend che resta di ulteriore deprezzamento per la valuta turca. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE TASSI DI CAMBIO Dati aggiornati alle ore 17.30 del 25 settembre 2020

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

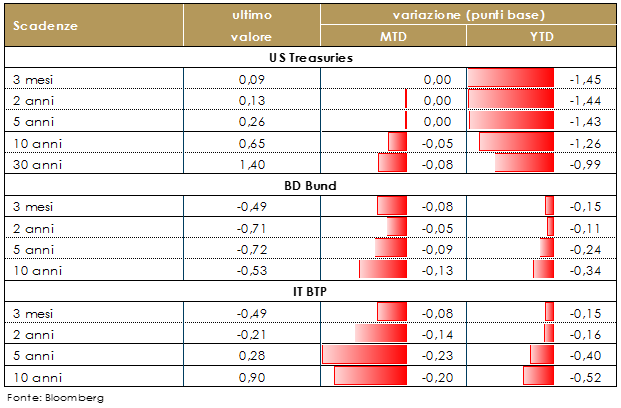

MERCATI DEI TITOLI GOVERNATIVI Il mercato obbligazionario europeo continua ad essere caratterizzato da movimenti molto contenuti che vedono una marginale preferenza per il debito core rispetto a quello periferico, in un clima di cautela e avversione al rischio che condiziona gli scambi sulle principali asset class. Tuttavia, lo spread BTP-Bund si attesta leggermente sopra 140, dopo aver scambiato attorno a 138 bp. L’ottimismo sul debito domestico pare il riflesso della diminuzione del rischio politico percepito dal mercato dopo che dalle urne è emerso un messaggio rafforzativo per l’esecutivo in carica. Nelle prossime settimane l’attenzione resterà probabilmente sul fronte politico, con l’elaborazione dei bilanci 2021 e delle interconnesse richieste per i fondi del Next Generation EU. La BCE ha annunciato che le banche hanno assorbito 174,5 miliardi di euro del quinto TLTRO III, al di sopra delle attese. L’esito della TLTROIII non ha mosso significativamente i rendimenti in quanto la liquidità è a livelli molto elevati, Dall’altra parte dell’Oceano, la struttura a termine governativa è rimasta praticamente invariata, mentre sono continuate le dichiarazioni dei diversi esponenti del FOMC, che hanno reiterato la loro approvazione verso la recente svolta nella comunicazione della banca centrale e la necessità di ulteriori stimoli fiscali data l’elevata incertezza.

PERFORMANCE DEI TITOLI DI STATO Dati aggiornati alle 17.30 del 25 settembre 2020 VIEW STRATEGICA

Governativo US: il massiccio intervento di politica monetaria espansiva della Fed ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale.. Governativo Euro Nonostante l’allentamento monetario, non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi in particolare delle emissioni tripla A. |

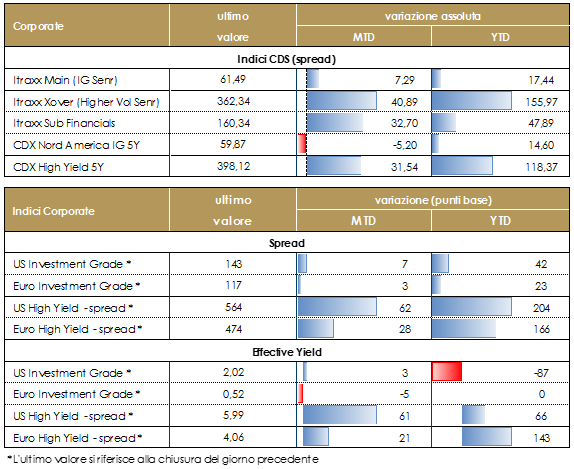

MERCATI DEI TITOLI CORPORATE La settimana sul mercato del credito, così come per i principali asset rischiosi, è stata piuttosto negativa e comunque caratterizzata da volatilità e allargamento a causa dell’aumento dei casi e delle misure di lockdown annunciate ma soprattutto quelle temute dagli operatori. A pesare sul mercato inoltre lunedì sono andati sotto pressione le azioni e i subordinati bancari dopo alcune indiscrezioni su inchieste delle autorità in merito ad operazioni di riciclaggio. In particolare, HSBC e Rabobank hanno allargato anche se la debolezza ha caratterizzato tutto il settore. In termini di dati i PMI sono stati contrastanti con il settore manifatturiero forte ma i servizi deludenti anche l’IFO tedesco è salito a settembre ma in misura minore rispetto alle previsioni. Gli indici CDS hanno chiuso molto negativi nella settimana in cui si è registrata anche la scadenza tecnica del roll dei contratti: Main (IG) +10, e Xover (HY) +70bps mentre Financials e Subordinati +9bps e + 17bp tornando sui livelli di luglio. Negli indici cash lievemente migliore la performance sul corporate grazie ad un primario più contenuto rispetto alle ultime settimane.Sul mercato primario la volatilità ha pesato e si sono registrati meno della metà dei deal di settimana scorsa con 12Bio; il mercato rimane aperto e solido, ma le metriche non sono così brillanti come quelle che abbiamo osservato all’inizio del mese. Il tasso di copertura dei book di questa settimana è sceso a 3x rispetto al 3,8x della settimana precedente. Diverse sono state le operazioni multitranche, Fresenius, Diageo, Chanel e Medtronic (6.25Bio in 6 tranche 2,5/5/10/12/20/30yr). Da segnalare anche i nuovi deal ESG (Chanel e CTP) che hanno portato il totale dell’ESG YTD corporate in euro a 30 miliardi di euro e oltre i 28,18 miliardi di euro del 2019 in soli 9 mesi. Sulla finanziaria settimana molto tranquilla con AIB subordinato green T2 10nc5y per 1Bio mentre nella pipeline c’è un deal senior per ICRREA e un green senior per Bank of Ireland. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE Dati aggiornati alle 17.30 del 25 settembre 2020

VIEW STRATEGICA Corporate IG: l’easing monetario potrebbe sostenere ulteriormente l’asset class da preferire, soprattutto in Europa, rispetto al segmento più speculativo (high yield) e a quello governativo in quanto presenta un profilo rischio/rendimento i più interessante in questa fase di difficile previsione dell’evolversi dei rischi di scenario. Corporate HY: nonostante un ulteriore deterioramento dello scenario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default, l’entità delle politiche monetarie e fiscali si configurano come possibili elementi di stabilizzazione.

|

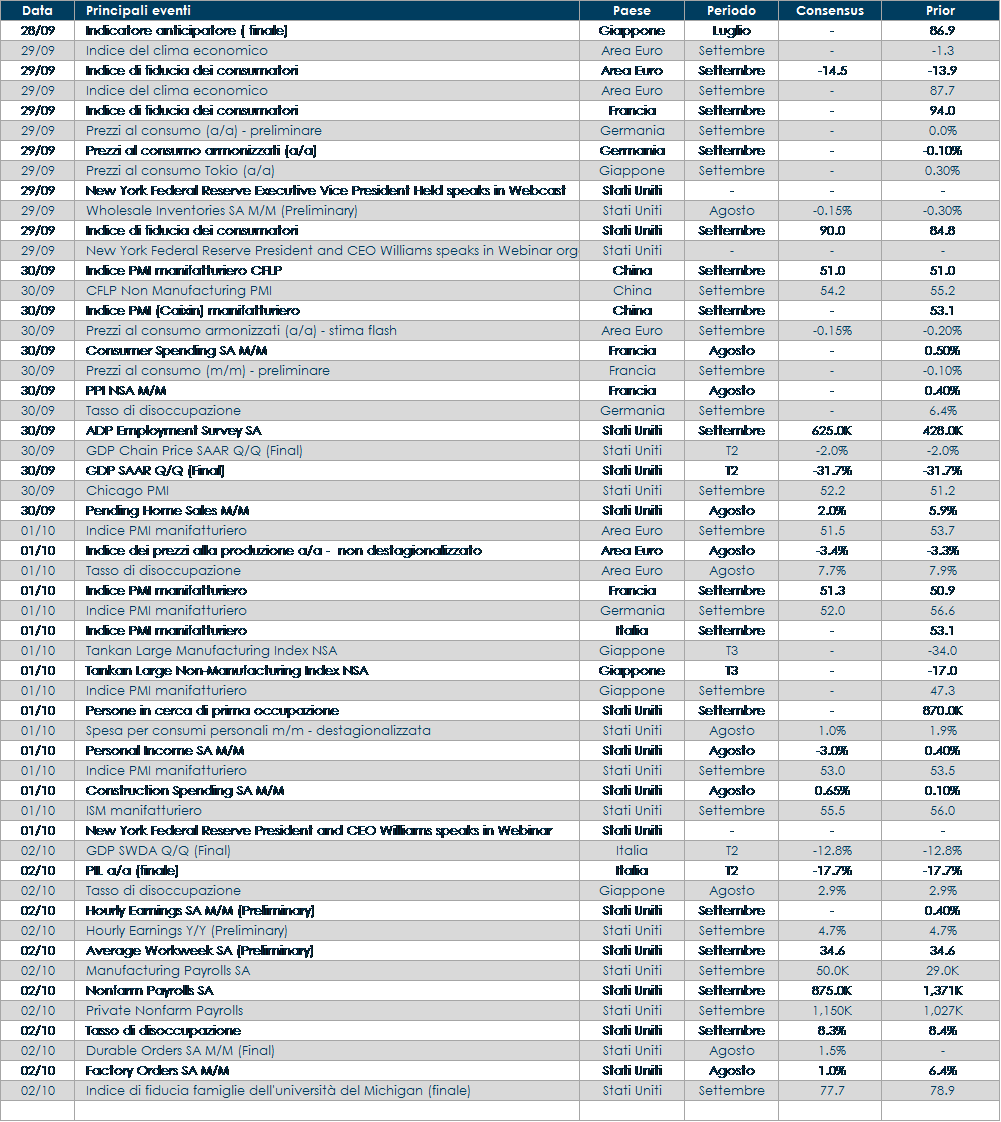

LA PROSSIMA SETTIMANA: quali dati?

- Europa: notizie importanti arriveranno dalla rilevazione dell’inflazione, misurata tramite il livello dei prezzi al consumo, in Francia, Germania, Italia e Spagna. Di particolare interesse, guardando al mercato del lavoro, sarà anche la variazione nel numero dei disoccupati della Germania. Inoltre, sul fronte della domanda, si conoscerà l’andamento delle vendite retail spagnole.

- Stati Uniti: sarà pubblicata la stima dell’indice ISM manifatturiero per il mese di settembre e l’usuale report sul mercato del lavoro. Inoltre, arriveranno indicazioni sull’indice della fiducia dei consumatori, rilevanti per valutare la spesa futura attesa.

- Asia: in Giappone verrà pubblicata la variazione nella produzione industriale del paese, assieme all’indice PMI del settore manifatturiero. Inoltre, arriveranno gli importanti Indici Tankan relativi al terzo trimestre dell’anno. In Cina verranno pubblicate le rilevazioni dell’indice PMI per il settore manifatturiero elaborate sia dal governo cinese, sia da Markit.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.