La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: quali segnali arrivano dalla struttura a termine dei tassi US se il term premium è negativo?

- Un term premium negativo rende più probabili inversioni della struttura a temine a parità di rischio di recessione, aumentando però il rischio di falsi segnali recessivi

- A nostro avviso nell’attuale contesto di mercato risulta più segnaletico il monitoraggio dell’inasprimento delle condizioni finanziarie e il confronto tra il livello del rendimento a dieci anni e il suo valore di equilibrio

Durante la riunione di politica monetaria della prossima settimana, ci aspettiamo che il FOMC lasci invariati i parametri di politica monetaria e che lo statement nonché al sessione di Q&A del governatore Powell si soffermi sull’impatto del rallentamento dell’inflazione US.

Il recente appiattimento della struttura a termine US ha suscitato negli operatori di mercato la crescente preoccupazione dell’approssimarsi di una recessione. Tale preoccupazione, a nostro avviso eccessiva, trova fondamento in parte nel fatto che l’inversione della struttura a termine governativa, corrispondente al caso di rendimenti a breve termine superiori quelli a lungo, ha storicamente anticipato una recessione di 12-24 mesi, catturando un inasprimento delle condizioni finanziarie. Tuttavia, vi sono altri fattori oltre le attese di mercato sullo stato dell’economia, che influenzano la forma della curva dei rendimenti. In particolare, a parità di rischio di recessione, un term premium[1] (TP) basso o addirittura negativo rende più probabili e frequenti inversioni della struttura a temine dei tassi, rendendo tali inversioni un segnale anticipatore di una futura recessione tanto più imperfetto quando più il TP diventa negativo, in quanto quest’ultimo abbassa i rendimenti dei titoli a lungo termine, distorcendone il potere predittivo ed aumentando il rischio di un falso segnale, in quanto prematuro. A gennaio, a fronte di un marcato inasprimento delle condizioni finanziarie, la Fed ha dichiarato, per la prima volta, la sua intenzione di sospendere temporaneamente il suo percorso di rialzo del costo del denaro. Il successivo 20 marzo il FOMC ha ratificato tale decisione, rivedendo al ribasso le proprie attese per il futuro andamento dei tassi di interesse, chiudendo così il gap tra le proiezioni sul futuro percorso dei tassi, contenute nei dots plot, e le attese di mercato, implicite nei contratti future sui fed fund. Il mercato ha, quindi, rivisto ulteriormente al ribasso le proprie aspettative. La presenza di premi a termine negativi (in particolare, se più negativi a lungo termine che a breve) ha fatto il resto, invertendo la struttura a termine dei rendimenti governativi. Analizzando il comportamento storico di alcune variabili finanziarie, riteniamo che gli indicatori recentemente monitorati dalla Fed siano stati soprattutto l’andamento delle condizioni finanziarie e il gap tra i rendimenti a lungo termine e il loro livello di equilibrio (tasso neutrale). Questi due indicatori si sono dimostrati in passato, in presenza di TP negativi, più affidabili nel segnalare, rispetto all’inversione della curva, un potenziale indebolimento dell’attività economica e della propensione al rischio degli investitori.

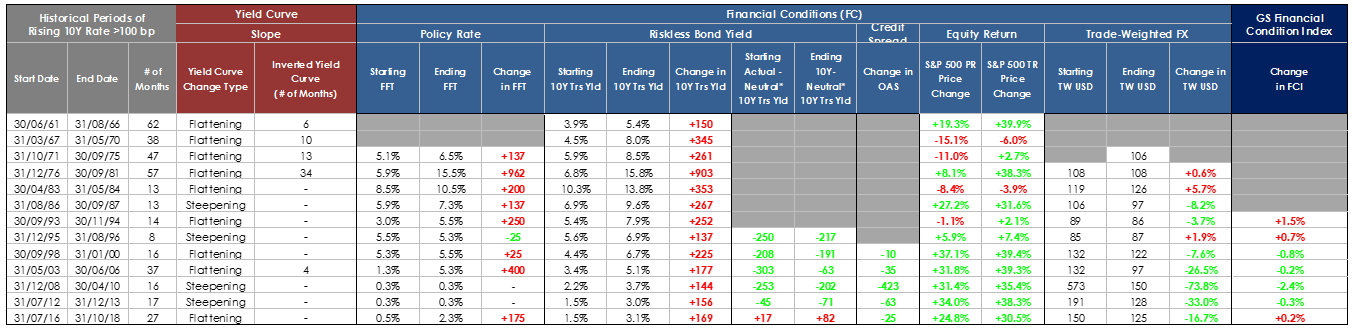

La tabella sottostante riporta, per i periodi storici in cui i rendimenti dei titoli governativi decennali US sono aumentati almeno di 100 pb:

- le variazioni sia dell’indice dello stato complessivo delle condizioni finanziarie US (FCI) elaborato da Goldman Sachs che delle sue quattro componenti (mercato dei titoli governativi, mercato del credito, mercato azionario e tasso di cambio effettivo);

- le variazioni del gap tra il tasso decennale e il suo livello neutrale;

- i cambiamenti di inclinazione della curva dei tassi (10Y-2Y).

Dall’analisi storica emerge che spesso l’aumento del mercato azionario compensa l’aumento dei rendimenti governativi, evitando un inasprimento delle condizioni finanziarie. Alla fine del 2018, in un contesto in cui la Fed si era dichiarata determinata a portare avanti la normalizzazione della propria politica monetari, l’aumento dei tassi di interesse a lungo termine ha condotto il tasso a dieci anni a un livello prossimo al tasso neutrale, ossia vicina a quel livello dei tassi di interesse che né stimola né frena l’economia di un paese. Storicamente, quando il tasso a dieci anni si avvicina al suo livello neutrale, il mercato azionario sperimenta una correzione. Conseguentemente, si è assistito ad un significativo irrigidimento delle condizioni finanziarie. Ciò ha indotto la svolta dovish della Fed all’inizio 2019, che si è tradotta in un nuovo allentamento delle condizioni finanziarie. Attualmente, c’è un sostanziale consenso all’interno del FOMC su tassi stabili per tutto il 2019.

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

Europa: indice IFO di aprile resta coerente con una contrazione dell’attività

In aprile, l’indice di fiducia dei consumatori dell’Area Euro in aprile è sceso a -7.7 dal precedente -7.2 registrato a marzo, coerentemente con una modesta crescita della spesa delle famiglie. Sebbene, come sottolinea il comunicato stampa della Commissione Europea, questa lettura sia ancora al di sopra della media di lungo termine (-11,3), è inferiore alla media di T4 2018 (-6,9), quando i consumi delle famiglie sono aumentati solo dell’1,1% su base annua. La fiducia delle famiglie è in calo pressoché ininterrotto da T4 2017, quando registrò un picco scoordinato rispetto alle tendenze della spesa per consumi, che allora era già in rallentamento. Sulla fiducia dei consumatori pesano una serie di fattori tra cui il rallentamento dell’economia europea e l’incertezza politica a fronte di una valutazione ancora positiva per quanto riguarda il mercato del lavoro. L’indice IFO relativo alla fiducia delle imprese in Germania per il mese di aprile è sceso ulteriormente attestandosi a 99.2 (consenso 99.9, valore precedente 99.7), deludendo le attese di mercato che si aspettavano un debole rimbalzo dell’indice sulla scia del miglioramento dei dati cinesi di marzo. Anche l’indice IFO relativo alle aspettative è sceso da 95,6 a 95,2, attestandosi ben al di sotto del livello medio di T22018. Il dettaglio per componenti dell’indice è coerente con il calo marcato della stima preliminare dell’indice PMI manifatturiero, rilasciato la settimana scorsa: la componente manifatturiera dell’indice IFO è scesa al livello più basso dal dicembre 2012. Al contrario, la componente servizi è leggermente aumentata. Quest’ultima pur continuando a beneficiare di una domanda interna al momento positiva, potrebbe iniziare a risentire del rallentamento del manifatturiero, come peraltro segnalato dai commercianti al dettaglio che pur rimanendo complessivamente ottimisti iniziano a segnalare un rallentamento dell’attività. In Francia, l’indice di fiducia delle imprese elaborato dall’INSEE relativo al mese di aprile è rimasto stabile a 105 (consenso 104, valore precedente 105). La componente manifatturiera è, invece, scesa a 101 dal precedente 103, avvicinandosi alla media a lungo termine di 100 e al livello più basso da giugno 2015, quando la valutazione della propria produzione da parte dei dirigenti aziendali è crollata. L’indice di fiducia delle imprese manifatturiere del Belgio, indicatore anticipatore del comparto manifatturiero dell’intera Area Euro, è sceso inaspettatamente a -3.2 (consenso -0.7, valore precedente -0.7) in aprile, dopo un debole rimbalzo in marzo, riflettendo un ulteriore peggioramento della fiducia delle imprese manifatturiere.

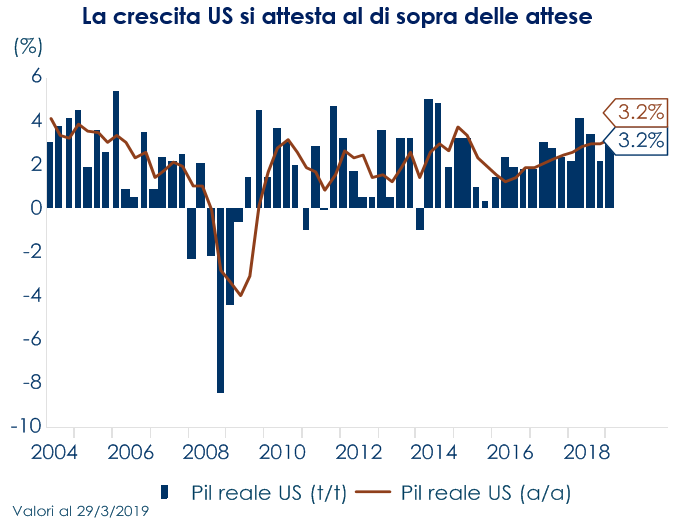

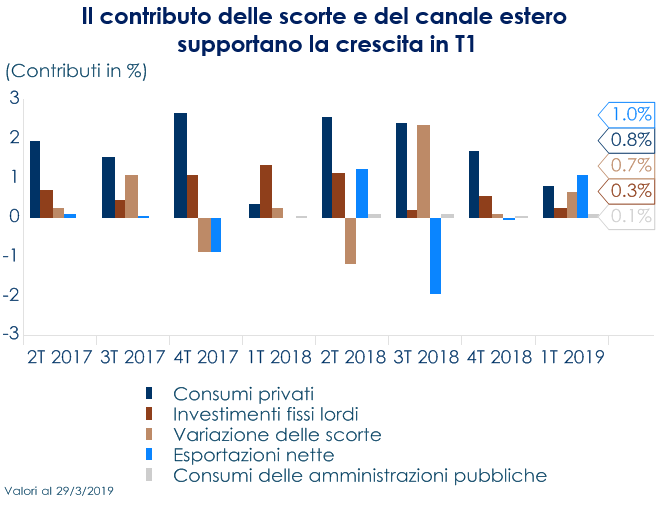

USA: Sorprende decisamente al rialzo il dato preliminare sulla crescita statunitense in T1

Le vendite di case nuove a marzo sono aumentate del 4,5% a 692 mila (consenso -2,7%, 649 mila), registrando la variazione più elevata da novembre 2017, che non era stato raggiunto stabilmente dal 2010. I prezzi di vendita sono sceso del 9,7% a/a a $302.700, toccando il livello più basso da febbraio 2017. Le scorte di case invendute scendono a 6 mesi, da un picco recente a 7,4 di dicembre 2018. I nuovi ordini di beni durevoli sono rimbalzati nel mese di marzo, riportando un aumento del 2,7%, e una revisione al rialzo di 0,5 % del dato del mese precedente. Gli ordini al netto della componente relativa ai trasporti sono aumentati dello 0,4%, dopo un calo dello 0,2% a febbraio. Secondo la stima preliminare rilasciata oggi, il PIL reale è aumentato del 3,2% t/t annualizzato, dopo in aumento del 2,2% in T4 2018, sostenuto dal canale estero e dalle scorte, che insieme hanno contribuito alla crescita con 1,7 %. Il dato di crescita si pone decisamente al disopra della mediana delle previsioni degli analisti che si attendevano una crescita debole pari a 1.8% t/t annualizzato. L’accelerazione della crescita reale del PIL in T1 riflette i contributi positivi della spesa per consumi, gli investimenti in scorte, le esportazioni, la spesa delle amministrazioni statali e locali e gli investimenti fissi non residenziali. Inoltre, le importazioni, che sono una sottrazione nel calcolo del PIL, sono diminuite. Questi contributi sono stati in parte compensati da una diminuzione degli investimenti residenziali. Un contributo positivo inatteso delle scorte in T1 segnala, tuttavia, un rischio di crescita al ribasso in T2.

| La crescita US si attesta al di sopra delle attese

|

Il contributo delle scorte e del canale estero supportano la crescita in T1

|

ASIA: la BoJ lascia invariata la politica monetaria ma modifica la forward guidance

In Giappone la produzione industriale relativa al mese di marzo è scesa dello 0,9% m/m (consenso 0%, valore precedente 0,7% rivisto al ribasso a febbraio dall’1,4%). Su base annua si registra così un calo pari a -4.6% in peggioramento dal precedente -1.1%. La spinta al ribasso è arrivata dalla minore produzione di veicoli, macchinari di produzione e metalli. Come atteso, nel meeting di politica monetaria di questo mese la BoJ ha lasciato invariati sia i tassi di interesse sia gli obiettivi sugli acquisti di asset, ma ha apportato alcune modifiche per migliorare la sostenibilità del suo quadro di allentamento monetario alla luce del fatto che si aspetta una crescita bassa e un’inflazione bassa ancora più a lungo. Il principale cambiamento è stato il chiarimento sulla forward guidance: la BoJ intende “mantenere gli attuali livelli estremamente bassi dei tassi di interesse a breve e lungo termine per un lungo periodo di tempo ed almeno fino alla primavera 2020, tenendo conto delle incertezze riguardanti l’attività economica e i prezzi, compresi gli sviluppi nelle economie estere e gli effetti del previsto aumento dell’imposta sui consumi.”

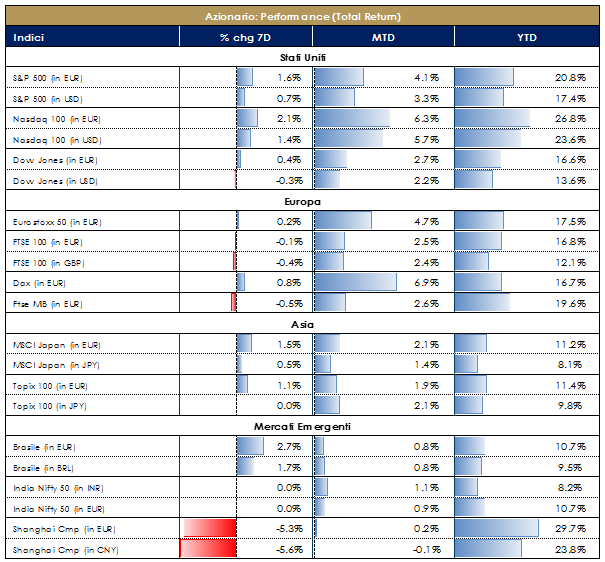

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 26/4/2019 | ||

| MERCATI AZIONARI

Continua la performance positiva dei principali listini azionari statunitensi, mentre più deboli risultano le borse europee, complice il clima festivo e le incertezze sulla crescita dell’economia dell’Area sulla scia dei dati deboli di fiducia delle imprese manifatturiere, che supportano un quadro di crescita ancora debole e una BCE ancora molto espansiva per un lungo periodo di tempo. In generale sostiene l’appetito per il rischio degli investitori un clima di maggiore fiducia riguardo ai negoziati tra USA e Cina, che per ora incorpora solo in minima parte i rischi derivanti da un’eventuale decisione dell’Amministrazione Trump di innalzare le tariffe sulle importazioni di beni europei, soprattutto automobili.In calo i listini azionari cinesi, sulla scia di timori che la PBoC possa ridurre lo stimolo monetario alla luce del miglioramento dei recenti dati economici. |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

||

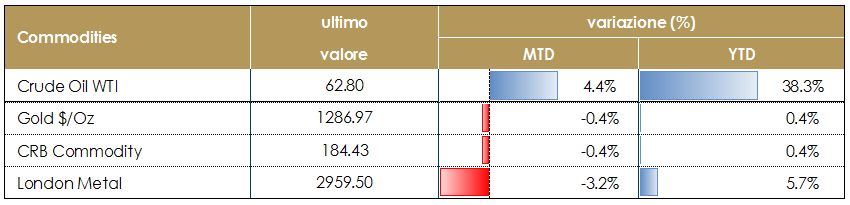

| MATERIE PRIME E VOLATILITA’

Settimana volatile per il prezzo del petrolio, che torna ai valori di venerdì scorso dopo che ad inizio settimana aveva toccato i massimi a sei mesi a seguito della dichiarazione US di non rinnovare le esenzioni ai paesi che acquistano petrolio dall’Iran, sanzionandoli in caso di aggiramento del vincolo. L’embargo sarà totale a partire dal 2 maggio per Cina, India, Italia, Grecia, Giappone, Corea del Sud, Taiwan e Turchia. Il quesito attuale consiste nel valutare se la produzione di shale-oil US e quella proveniente da alcuni paesi OPEC sia in grado di compensare la diminuzione della produzione iraniana. Nel frattempo i produttori OPEC del Golfo (Arabia Saudita e gli Emirati Arabi Uniti) si sono dichiarati pronti ad affrontare qualsiasi carenza di offerta di petrolio ma aspetteranno di vedere se si venga a formare una domanda effettiva e continueranno per ora a rispettare l’accordo di fornitura OPEC+ che sarà rivisto in giugno. Permane l’incertezza intorno alla situazione politica in Libia, che sta aumentando il rischio di approvvigionamento a breve termine. |

|

||

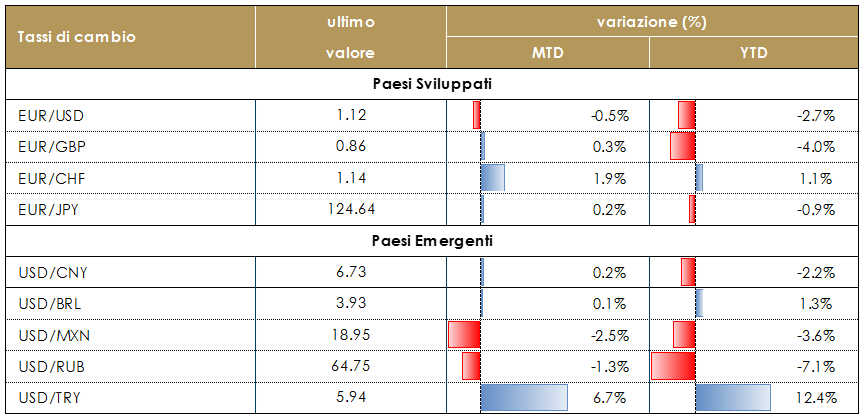

| TASSI DI CAMBIO

Nonostante la stance accomodante della FED, il dollaro US rimane forte. L’indice DXY si è apprezzato del 9% negli ultimi 12 mesi e del 2,2% dall’inizio dell’anno. In termini reali effettivi, il dollaro US ha superato la sua media a vent’anni di un ammontare pari al 5,7%. A sostenere la valuta statunitense è il differenziale letto sull’indice di sorpresa economica tra gli USA e il mondo, che sta crescendo più lentamente delle attese. In altre parole, gli Stati Uniti stanno accelerando rispetto ad alcune delle loro principali partner commerciali. Yen in recupero dopo il meeting di politica monetari della BoJ, ha mantenuto invariata la politica monetaria e si è impegnata a tenere i tassi di interesse molto bassi almeno fino alla primavera 2020, confermando di voler evitare qualsiasi apprezzamento dello yen che intralci l’export giapponese. |

VIEW STRATEGICA VIEW STRATEGICA

La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario globale, come Brexit e le relazioni commerciali tra USA e Cina. |

||

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 26/4/2019 | ||

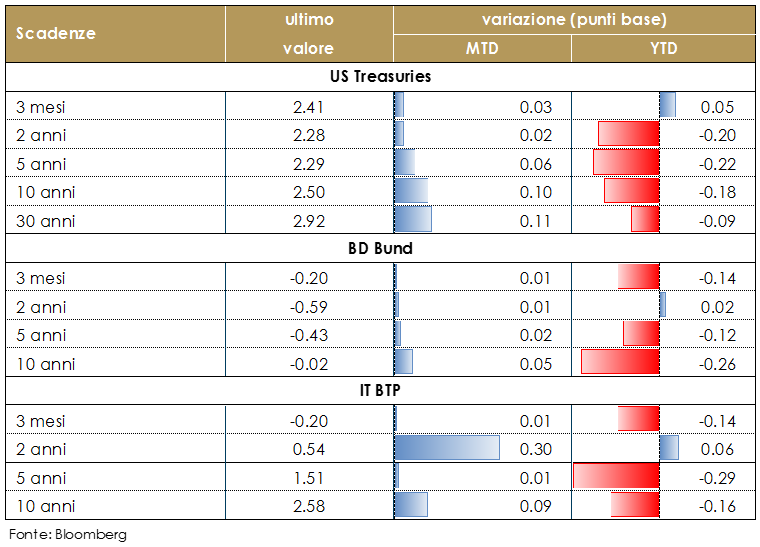

| MERCATI DEI TITOLI DI STATO

I rendimenti del bund decennali sono tornati nuovamente in territorio negativo sulla scia dei dati pubblicati in settimana, che hanno confermato la debolezza del ciclo produttivo nell’Area Euro in T1, senza confermare per ora i segnali di stabilizzazione visti nei dati Cinesi. Nell’ultimo bollettino economico della BCE pubblicato in settimana si legge, inoltre, che è ancora necessario un ampio grado di accomodamento, mentre i rischi per le prospettive di crescita rimangono inclinati verso il basso. Inoltre che nel suo nuovo round TLTRO la BCE valuterà anche se il mantenimento delle implicazioni favorevoli dei tassi di interesse negativi per l’economia richieda la mitigazione degli eventuali effetti collaterali sull’intermediazione bancaria. Nel frattempo continua il dibattito all’interno del Consiglio Direttivo (CD) su come modificare la politica monetaria per assicurare un ampio grado di accomodamento della politica monetaria, in presenza di aspettative di inflazione in calo. Coeure ha dichiarato che non vede alcuna ragione per creare un sistema di tiering. Secondo il membro del CD, le banche dovrebbero concentrarsi sulla loro struttura di costi e non incolpare i tassi negativi. Invece, il vicepresidente De Guindos ha dichiarato che a BCE potrebbe riprendere ad un secondo round di QE ‘se necessario ‘per aumentare l’inflazione nella zona euro, pur confermando che questa opzione non è stata finora discussa all’interno del CD. |

VIEW STRATEGICA VIEW STRATEGICA

Governativo US. Il ciclo economico è positivo ma mostra segni di rallentamento L a FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum per la crescita economica. La BCE continuerà pertanto ad esser presente sul mercato attraverso la politica di reinvestimento dei titoli che giungeranno a scadenza nel corso del 2019 restando attendista sul rialzo dei tassi. C’è un consenso crescente all’interno del Consiglio Direttivo della BCE a favore dell’offerta di nuove LTROs. |

||

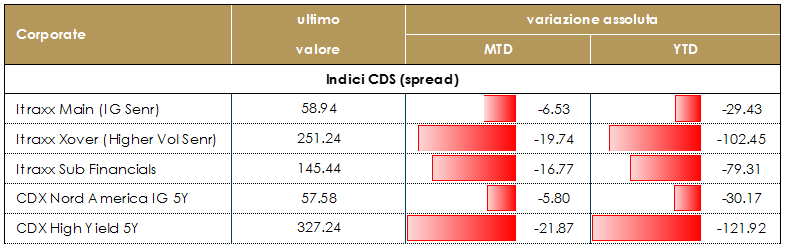

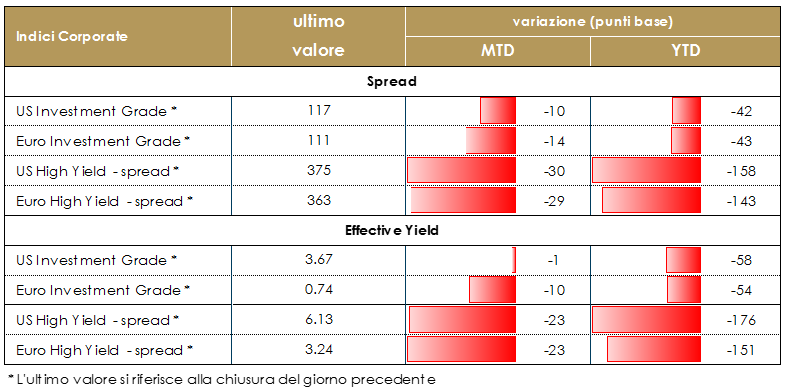

| MERCATI DEI TITOLI CORPORATE

La settimana sul mercato corporate si è chiusa con un tono contrastato con alcune sedute, in particolare giovedì, in cui è prevalso il risk-off. Hanno sofferto soprattutto alcune emissioni recenti su cui si sono visti flussi di presa di profitto e in generale i crediti legati all’Italia visto l’allargamento che si è registrato sulla curva del Btp. Gli indici europei su High Grade hanno fatto registrare un allargamento di circa 2bp su Cds (Itrxx Main) mentre un lieve restringimento sugli indici cash. Mentre sul mercato HY nella settimana gli spread sono saliti di 5bp su indici Cds (Itrxx Xover) mentre di 8bp sul cash. In US lieve allargamento su entrambi i mercati con una chiusura di settimana in miglioramento anche grazie al buon andamento della reporting season che ha trainato anche gli indici azionari su nuovi massimi. Sul mercato primario, la settimana è stata meno intensa delle precedenti soprattutto a causa delle festività che hanno di fatto ridotto l’operatività, oltre la liquidità anche del mercato secondario. Su emittenti finanziari la maggior parte delle nuove emissioni tra cui segnaliamo i deal senior unsecured di RBC (Ms+33bp 0.25% senr unsecured 5y 500Mio) e Morgan Stanley (Ms+68bp, 5ync4, senr unsecured 1.5Bio) e l’emissione insurance subordinata di ASR Nederland (3.375% 30nc10y, MS+300, 500Mio). Nei financial services investment grade nuova Wendel (1,375% 300Mio 7y). Particolarmente attivo nonostante la settimana parzialmente festiva il comparto high yield con quattro emissioni sul mercato: Netflix (BB- 3.875%, 10.5y, 1.2Bio), FNAC/Darty double tranche (BB+ 1.875% 5nc2 300Mio e 2.625% 7nc3 350Mio), Telepizza (B 6.25% 7nc3 335Mio) ed Eircom (B+ 3.75% 7nc3 issue size 950Mio – bond+loan). [A cura del team obbligazionario di Mediobanca SGR]. |

Corporate IG: Valutazioni elevate, congiuntamente al rischio connesso alle curve governative di riferimento, superano l’effetto positivo derivante dal ciclo economico, inducendoci ad esprimere una view negativa sull’asset class. Corporate HY: La correlazione positiva con il mercato azionario ed il recente allargamento degli spread, mantengono interessante l’investimento sull’asset class, pur in un contesto fragile dati i crescenti rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa |

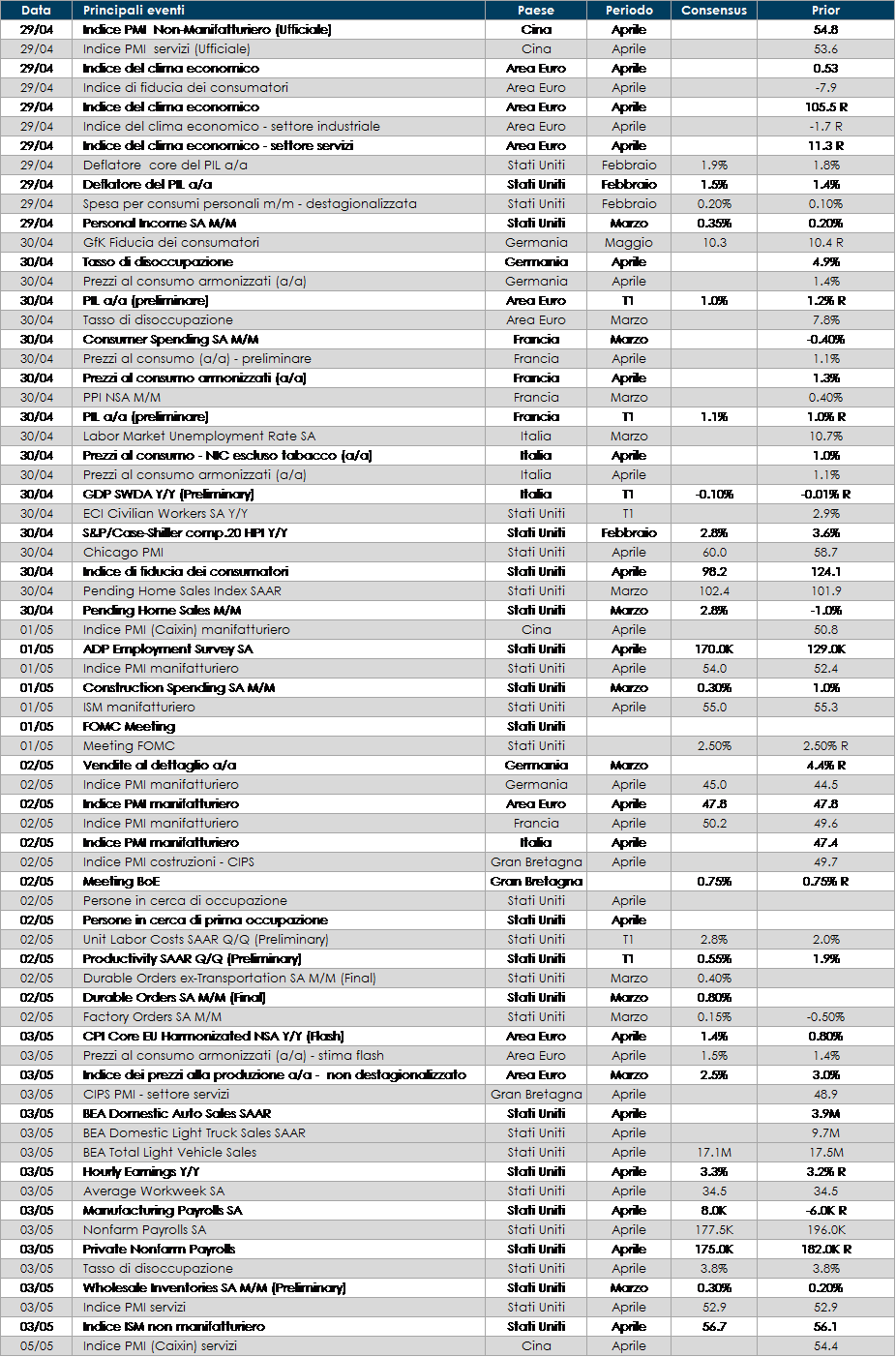

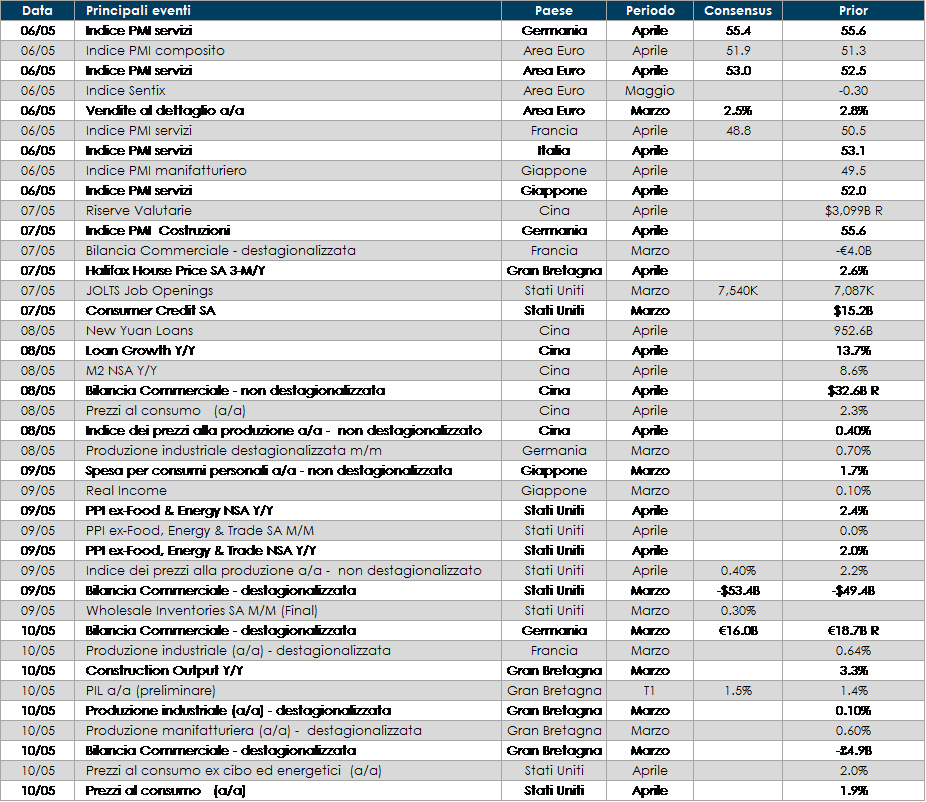

LE PROSSIME DUE SETTIMANE: quali dati?

Europa: saranno pubblicati i tassi di crescita di T1 2019 per numerosi paesi dell’Area Euro, nonché la stima preliminare del tasso di inflazione relativa al mese di aprile. Inoltre questo fine settimana si terranno le elezioni politiche in Spagna, da cui probabilmente uscirà un Parlamento frammentato

Stati Uniti: oltre alla riunione di politica monetaria, la settimana prossima verrà pubblicato il report sul mercato del lavoro relativo al mese di aprile

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.