La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.

Andamento dei mercati

Europa

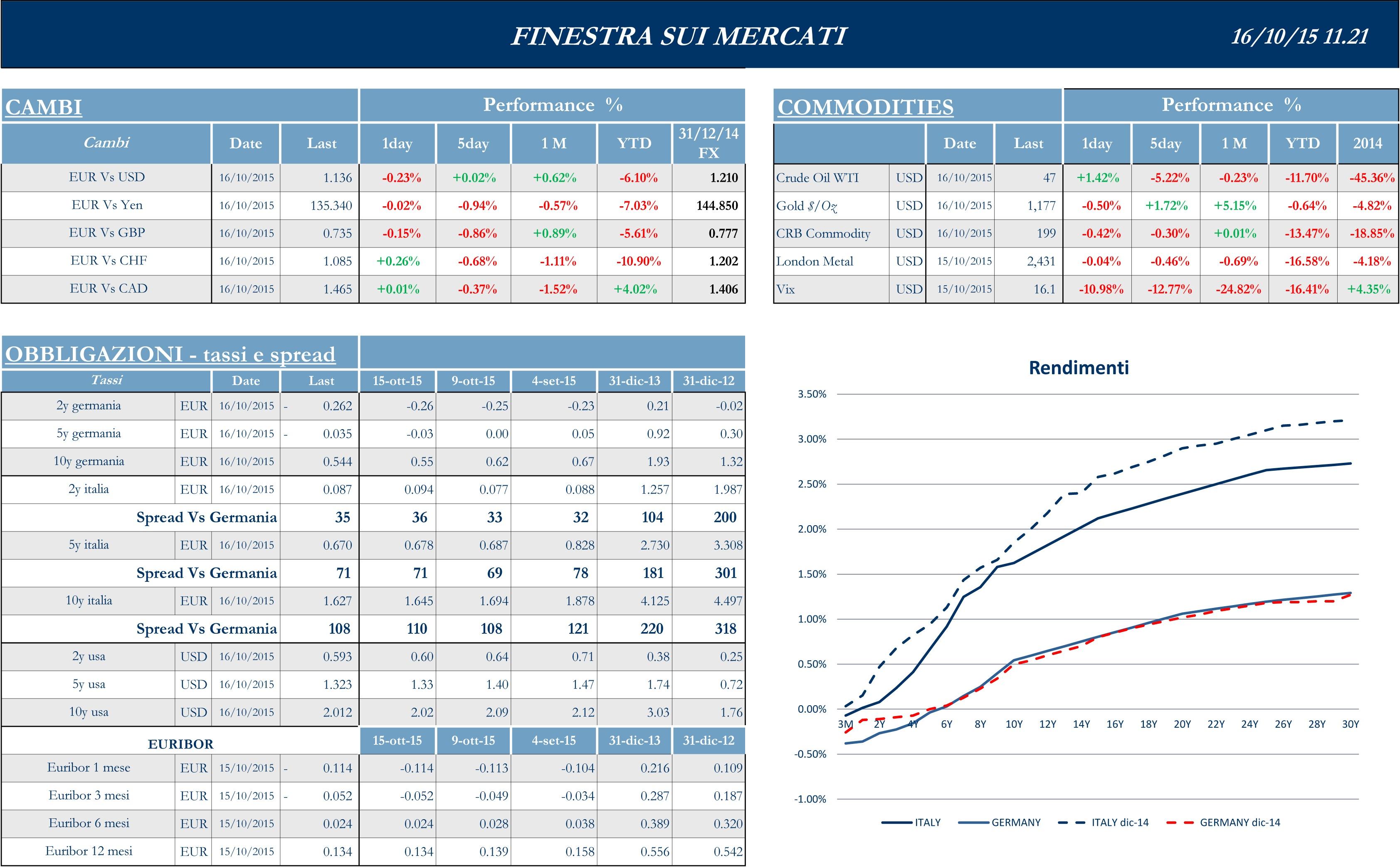

I listini europei inizialmente oscillano per poi virare decisamente in positivo, in una settimana dominata dal clima di attesa per la riunione della Banca centrale europea e successiva conferenza stampa del Presidente Mario Draghi tenutasi a Malta giovedi. Guardando agli ultimi numeri macro su Pil ma soprattutto inflazione – confermato la settimana scorsa da Eurostat la discesa annua dei prezzi al -0.1% a settembre – i risultati dell’attuale politica monetaria non erano sembrati agli analisti particolarmente confortanti. Tuttavia, né le aspettative degli analisti né quelle degli operatori, secondo i sondaggi Reuters, indicavano una mossa o l’annuncio di una modifica agli attuali stimoli monetari. Secondo i cosiddetti “Ecb watchers”, la possibilità di un prolungamento temporale oltre l’attuale orizzonte di settembre 2016 del programma degli acquisti era data al 70%, mentre le probabilità di un incremento dell’importo – €60mld al mese – erano date al 40%. In conferenza stampa Draghi ha infatti annunciato per dicembre un riesame del livello di espansione monetaria con la possibilità di rivedere la struttura del Quantitative easing; il board Bce, ha aggiunto, sta discutendo un’ampia gamma di strumenti, tra cui un nuovo taglio del tasso sui depositi marginali, attualmente -0.20%, che segna il limite inferiore al quale possono essere effettuati acquisti nell’ambito del Qe. La prospettiva concreta di nuove misure espansive a breve termine ha dato un netto impulso positivo anche all’obbligazionario italiano, spingendo lo spread Btp/Bund sotto 100 punti base per la prima volta da metà marzo.

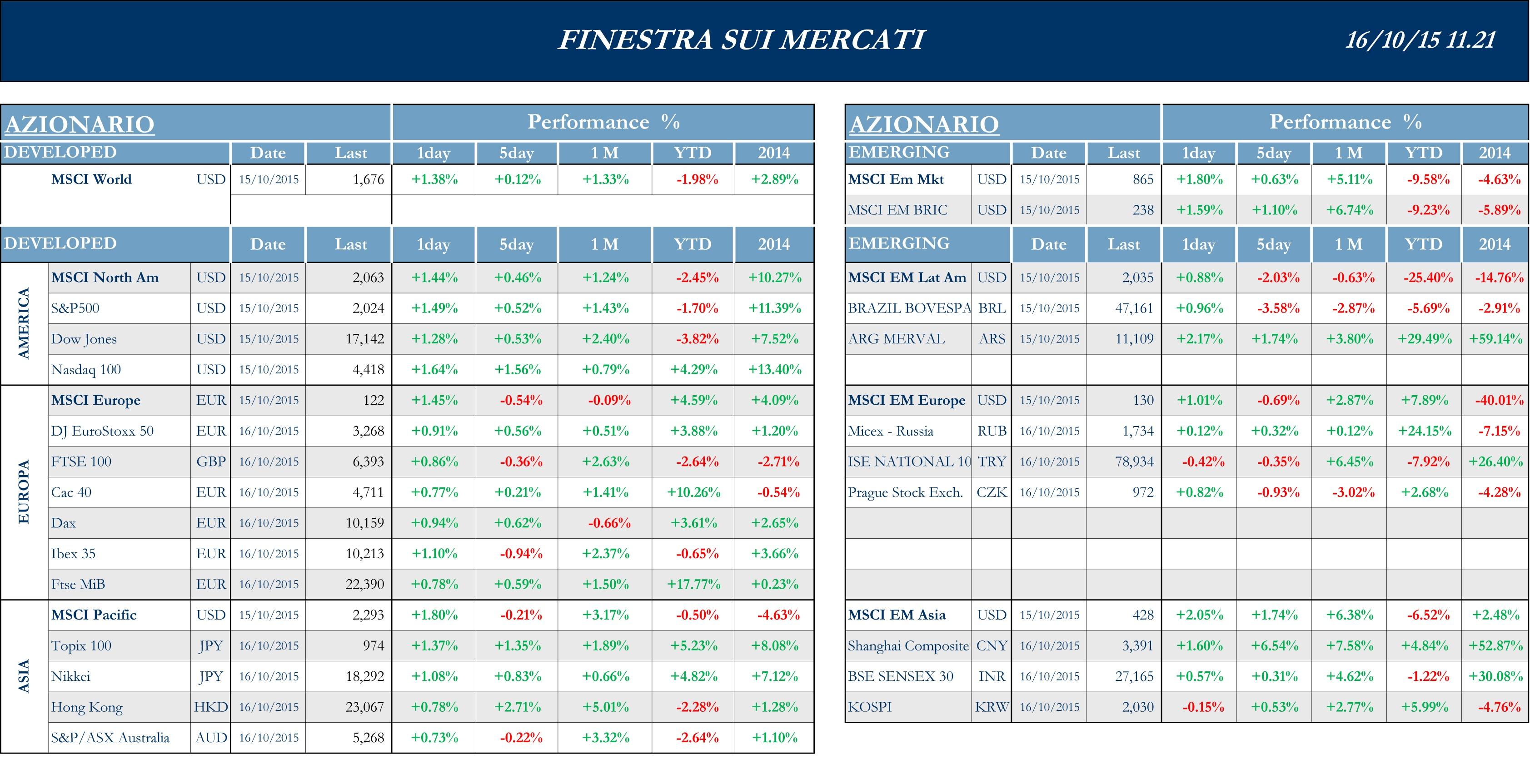

Stoxx Europe 600 +2.94%, Euro Stoxx 50 +4.09%, Ftse MIB +1.67%

Stati Uniti

I listini statunitensi aprono la settimana in positivo, mentre il dollaro continua a guadagnare terreno spinto dalle speculazioni per una stretta monetaria entro l’anno da parte della Fed. In attesa del meeting del comitato Fed di ottobre, in programma il 27 e 28 ottobre, gli economisti delle maggiori banche prevedono un rialzo dei tassi entro la fine dell’anno, in contrasto le attese del mercato, secondo le quali l’aumento dei tassi avverrà nel 2016. Nelle giornate di contrattazione successive i listini statunitensi virano sotto la parità, a seguito di trimestrali societarie inferiori alle attese. Il mercato azionario torna a segnare un rialzo giovedì, influenzato dalle dichiarazioni del presidente della Banca centrale europea. A livello macro, si segnala la produzione industriale su base mensile di settembre che segna una contrazione. In crescita, al contrario, l’indice di fiducia dei costruttori nel settore dell’edilizia abitativa che raggiunge i massimi livelli dell’ultimo decennio. Positivi i dati sul settore immobiliare: le nuove costruzioni abitative a settembre superano le attese, le richieste di mutui settimanali che segnano un forte rialzo e le vendite di case esistenti di settembre toccano i massimi dal 2007; al contrario i permessi edilizi segano una contrazione rispetto al mese di agosto. Bene anche il mercato del lavoro, con le richieste di sussidi di disoccupazione che rimangono sui più bassi livelli degli ultimi anni, se pur in leggero aumento dalla settimana precedente. Infine, meno positiva la lettura dell’indice dei principali indicatori economici, in ribasso a settembre spinto soprattutto dal calo degli ordini industriali.

S&P 500 +1.42%, Dow Jones Industrial +2.03%, Nasdaq Composite +1.03%

Asia

In una settimana caratterizzata dall’assenza di dati macro rilevanti e dai timori che la Cina possa non raggiungere l’obiettivo di una crescita del 7%, i mercati azionari asiatici trattano contrastati, per lo più in ribasso. Solo nell’ultima seduta segnano forti rialzi sospinti dalle speculazioni della comunità finanziaria che scommette su un effetto a catena delle politiche espansive globali, anche alla luce delle parole del presidente della Bce che hanno alimentato le aspettative di un aumento del QE già nel breve termine. I listini cinesi, dopo i rialzi di inizio settimana, sostenuti dalle speculazioni di un intervento governativo sulle piccole e medie imprese tecnologiche, hanno subito una correzione al ribasso trainati dalle small caps. La borsa di Hong Kong è rimasta chiusa mercoledì per festività. Il mercato azionario giapponese, beneficiando delle parole della BOJ secondo cui l’economia giapponese continua a crescere nonostante il rallentamento cinese abbia ridotto la domanda proveniente dall’estero, ha segnato rialzi durante l’arco della settimana. Persiste un’elevata volatilità sui mercati dei paesi emergenti, su cui impattano i timori di un rallentamento dell’economia globale e le possibilità di un rialzo dei tassi americani.

Nikkei +2.92%, Hang Seng +0.37%, Shangai Composite +0.62%, ASX +1.58%

Principali avvenimenti della settimana

Protagonista della politica europea questa settimana il Portogallo, dopo la rottura la settimana scorsa delle trattative tra i socialisti e conservatori del premier uscente Passos Coelho che, pur avendo ottenuto la maggioranza dei voti alle elezioni del 4 ottobre, non avevano abbastanza seggi in Parlamento per formare da soli un nuovo governo. La fase di incertezza ha impedito al Portogallo di presentare in tempo la bozza della legge di bilancio dell’anno prossimo alle autorità europee. Ieri sera, in un messaggio televisivo, il presidente del paese ha infine dato a Coelho il mandato per essere primo ministro, dicendo che sara’ il Parlamento a valutare il programma di governo che deve essere presentato entro 10 giorni.

Per quanto riguarda l’Italia, è atteso per oggi l’approdo in parlamento, precisamente al Senato, della legge di Stabilità, sullo sfondo di nuove tensioni tra governo ed enti locali. Intanto il Centro studi di Confindustria valuta che la legge di Stabilità permette il consolidamento della stima di crescita del Pil dell’1.5% per il prossimo anno, controbilanciando l’andamento sotto le attese del commercio mondiale. A mercati chiusi, Fitch si esprimerà, inoltre, sul rating sovrano italiano, mentre il prossimo pronunciamento sull’Italia sarà quello di S&P, in calendario il 13 novembre. In merito ai dati macro rilasciati durante la settimana, la stima preliminare sulla fiducia dei consumatori di ottobre è in calo rispetto al calore di -7.1 del mese precedente: il dato vede infatti la fiducia scendere a -7.7, a fronte di un consensus di -7.4. Il focus torna stamattina sulle prospettive della ripresa europea, con i preliminari dei Pmi di ottobre di Germania, Francia e zona euro. Per quest’ultima il Pmi manifatturiero resta stabile a 52 come a settembre, migliorando le attese; il Pmi servizi sale a 54.2 rispetto al valore stimato di 53.5 mentre l’indice composito tocca i 54 punti, a fronte di attese per 53.4.

Newsflow italiano incentrato da una parte sul settore bancario, dall’altra su Fiat e sulla quotazione di Ferrari, che ha debuttato mercoledi a Wall Street in forte rialzo, chiudendo la seduta a +5.8% circa a $55 dopo un’apertura a $60, rispetto ai $52 del prezzo di collocamento. L’AD Sergio Marchionne ha ribadito che nei prossimi due anni il settore automobilistico sarà, con molta probabilità, interessato da un processo di consolidamento, in cui il gruppo proverà a giocare un ruolo da protagonista. In un’intervista a Class Cnbc, Marchionne ha poi detto di sperare che, entro gennaio 2016, il titolo Ferrari sarà quotato anche a Piazza Affari e ha convocato per il 3 dicembre l’assemblea straordinaria sulla scissione di Ferrari. I membri del sindacato americano del settore auto Uaw hanno votato per ratificare il nuovo contratto collettivo dei lavoratori di categoria, esprimendosi con una maggioranza del 77%. Per quanto riguarda le popolari, Banco Popolare Sta parlando con più banche sul fronte di una possibile operazione di M&A e ritiene che i tempi saranno ragionevoli; secondo fonti stampa, la principale opzione è quella di Ubi, ma in lizza sarebbe anche Popolare Milano, che starebbe a sua volta valutando molteplici possibilità, guardando in primis a Carige. Nel settore bancario più in generale, Banca d’Italia sottolinea come il flusso dei crediti deteriorati abbia avuto un rallentamento nel secondo trimestre, ma resta ancora elevata la consistenza dei crediti in sofferenza; in aggiunta, la discussione con Bruxelles sullo studio di fattibilità per creare una società di gestione delle sofferenze sta proseguendo rapidamente. Banca d’Italia rileva, inoltre, che la redditività dei primi cinque gruppi bancari italiani è migliorata nel primo semestre e che nella quinta operazione Tltro della Bce le banche italiane hanno ricevuto fondi per circa €4 mld. Gli istituti bancari hanno inoltre chiesto che venga modificato il decreto di recepimento della direttiva bail-in per evitare che la gerarchia dei creditori prevista penalizzi i possessori di bond non garantiti. Altre notizie rilevanti riguardano il settore petrolifero e Pirelli, di cui Ren Jianxin è il nuovo presidente, mentre Marco Tronchetti Provera resta amministratore delegato e vicepresidente esecutivo. E’ stato siglato con Rosneft e Synthos un nuovo “Memorandum of Understanding”, per la prossima fase della cooperazione nella produzione di gomma sintetica nella città russa di Nakhodka. Secondo quanto ha sottolineato il presidente e AD Rosneft, Igor Sechin, Pirelli ha ristrutturato il proprio debito anche grazie all’apporto del colosso russo, utilizzando le sinergie euroasiatiche. Sempre Sechin ha dichiarato che Rosneft, dopo la vendita del 9% di Saras in “abb” lunedi sera, intende mantenere la restante partecipazione del 12% nella società di raffinazione controllata dalla famiglia Moratti. Rosneft sarebbe inoltre in contatto con Eni per studiare una collaborazione con la sua controllata Saipem, che a giorni varerà il piano industriale con il probabile distacco dalla controllante.

Ancora una settimana incentrata sulle trimestrali societarie per gli Stati Uniti, con diverse società colpite nel fatturato dal dollaro forte e dalla debolezza nel segmento petrolio e gas. In questa categoria rientrano i risultati inferiori alle attese di Honeywell International e Halliburton, che ha chiuso il trimestre con una perdita di $54mln dovuta alla debole attività di trivellazione. Ad essere colpita dal dollaro forte è stata soprattutto Coca-Cola che, riportando un calo del fatturato maggiore delle attese, ha specificato che l’impatto dell’effetto cambio potrebbe essere più forte del previsto anche sull’intero anno fiscale. Tra le banche che hanno pubblicato trimestrali peggiori delle attese è stata la volta di Morgan Stanley, il cui utile è in calo del 40% rispetto allo scorso anno; sulla flessione del fatturato e dell’utile hanno inciso il calo delle entrate dovute al trading nel comparto obbligazionario, a causa dei bassi tassi di interesse, e le perdite per gli investimenti nel private-equity in Asia. Tra le trimestrali positive, da segnalare i risultati di Verizon Communications, United Tech e Boeing, che riporta una crescita del 25% dei profitti e aumenta la guidance sull’intero anno fiscale. General Motors ha riportato un utile netto da record, grazie alla forte domanda di camion nel Nordamerica e al miglioramento dei margini in Cina, nonostante il rallentamento della domanda nei paesi emergenti. Le azioni McDonald toccano livelli record dopo che l’amministratore delegato Steve Easterbrook ha dichiarato che le vendite trimestrali dei ristoranti dimostrano il funzionamento del suo piano di ristrutturazione. Anche General Electric ha registrato ricavi trimestrali migliori delle aspettative, aiutata dal taglio dei costi e da un aumento delle vendite del business motori a reazione. L’amministratore delegato della società, Jeff Immelt, ha espresso fiducia sulla cessione dell’unità elettrodomestici alla svedese Electrolux per un valore di $3.3mld, nonostante la contestazione del regolatore US. L’antitrust UE non ha invece espresso obiezioni sull’acquisizione dell’olandese TNT Express da parte di FedEx per €4.4mld. Restando in tema M&A, Western Digital ha dichiarato l’acquisizione di SanDisk in un deal da $19mld, che permette alla società di entrare nell’ambito delle memorie non volatili. Nel settore dei semiconduttori, Lam Research ha acquisito la rivale KLA-Tencor per $10.6mld.; Microsemi Corp ha fatto un’offerta di $2.2mld per comprare PMC-Sierra, la quale è già in trattative per essere acquisita da Skyworks Solutions per $2mld Non è invece andata in porto la fusione tra Amsurg e TeamHealth Holdings, che ha respinto la proposta della prima per $5.3mld, mentre Perrigo, profilandosi la scadenza dell’offerta ostile di Mylan, prevede tagli nei posti di lavoro e un riacquisto di azioni proprie per incrementare gli utili.

Per quanto riguarda l’Asia, arrivano segnali contrastati sullo stato di salute dell’economia cinese. Anche se il tasso di crescita del terzo trimestre 2015 è il più basso dai primi mesi del 2009, il rallentamento della seconda economia al mondo risulta essere meno accentuato di quanto stimato dalla comunità finanziaria. Il risultato sopra le attese dipende principalmente dall’ottima performance del settore dei servizi e dalla spesa privata che hanno saputo mitigare gli effetti negativi del rallentamento dell’industria e del commercio. Scende infatti oltre le attese la produzione industriale cinese, creando così molta incertezza sulla credibilità dei dati relativi al GDP. Segnali positivi dal settore immobiliare con i prezzi in rialzo per il quinto mese consecutivo. Sul piano delle riforme, continui sono gli sforzi di Pechino per aumentare l’afflusso di capitali: alla prossima riunione del partito comunista verrà discussa la possibilità di sviluppare un piano quinquennale (2016-20) per accelerare il processo della riforma dei conti capitale. Per quanto riguarda il Giappone, lo yen si è deprezzato dopo che i dati sulla bilancia commerciale giapponese hanno mostrato la più lenta espansione nelle esportazioni nipponiche in più di un anno. I numeri hanno guidato le speculazioni della comunità finanziaria sulla possibilità che la BOJ aumenti ulteriormente gli attuali stimoli monetari in attesa della prossimo meeting previsto per il 30 ottobre. Infine miglioramenti per l’attività manifatturiera giapponese che in ottobre ha battuto le stime.

Appuntamenti macro prossima settimana

USA

Settimana ricca di dati macro negli Stati Uniti, in primis con la lettura preliminare del Pil annualizzato del terzo trimestre, atteso per il prossimo giovedì. Continua la pubblicazione di dati sul mercato del lavoro e il mercato immobiliare, con gli indici dei prezzi delle case e la vendita di nuovi immobili ad uso abitativo. Occhi puntati, inoltre, sugli indici Markit manifatturiero (in uscita oggi nel pomeriggio), Composto e Servizi. Indicazioni sullo stato di salute dell’economia reale saranno invece fornite dai valori di reddito, spese e consumi personali, oltre che dalla lettura dell’indice di fiducia dei consumatori americani.

Europa

Per l’Eurozona aggregato, di grande rilevanza la prossima settimana i valori dei prezzi al consumo e del tasso di disoccupazione, per cui il consensus è orientato per settembre a un 11% in linea con il mese precedente. Per quanto riguarda il Cpi di ottobre su base annua, le stime vedono un valore intorno allo zero, in leggero rialzo dal -0.1% di settembre. Sono inoltre attesi gli indici di fiducia al consumo, industriale e del settore servizi per il mese corrente. Verrà, inoltre, rilasciato dalla Bce il tasso di crescita annua della massa monetaria, sempre per il mese di settembre.

Asia

La prossima settimana non si prefigura ricca di dati macroeconomici in arrivo dalla Cina, dove la lettura più rilevante sarà quella del Leading Index di settembre. Rilevanti, invece, in Giappone i dati sulla produzione industriale, il commercio al dettaglio e le vendite retail. Importante anche il tasso di disoccupazione per valutare lo stato di salute del mercato del lavoro, mentre gli analisti attendono la lettura dei dati sull’inflazione. Secondo alcune fonti, nel meeting di politica monetaria del prossimo venerdi la BOJ taglierà le stime per l’anno fiscale in corso (da +1.7% a +1% per il Pil e sotto 0.5 da 0.7% per l’inflazione), mentre per il prossimo anno aggiusterà le proiezioni solo in maniera lieve: questo tipo di decisione segnalerebbe che il target di inflazione del 2% entro il 2017 è ancora visto come possibile, raffreddando le aspettative di nuove e imminenti misure di stimolo monetario.