La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.Andamento dei mercati

Europa

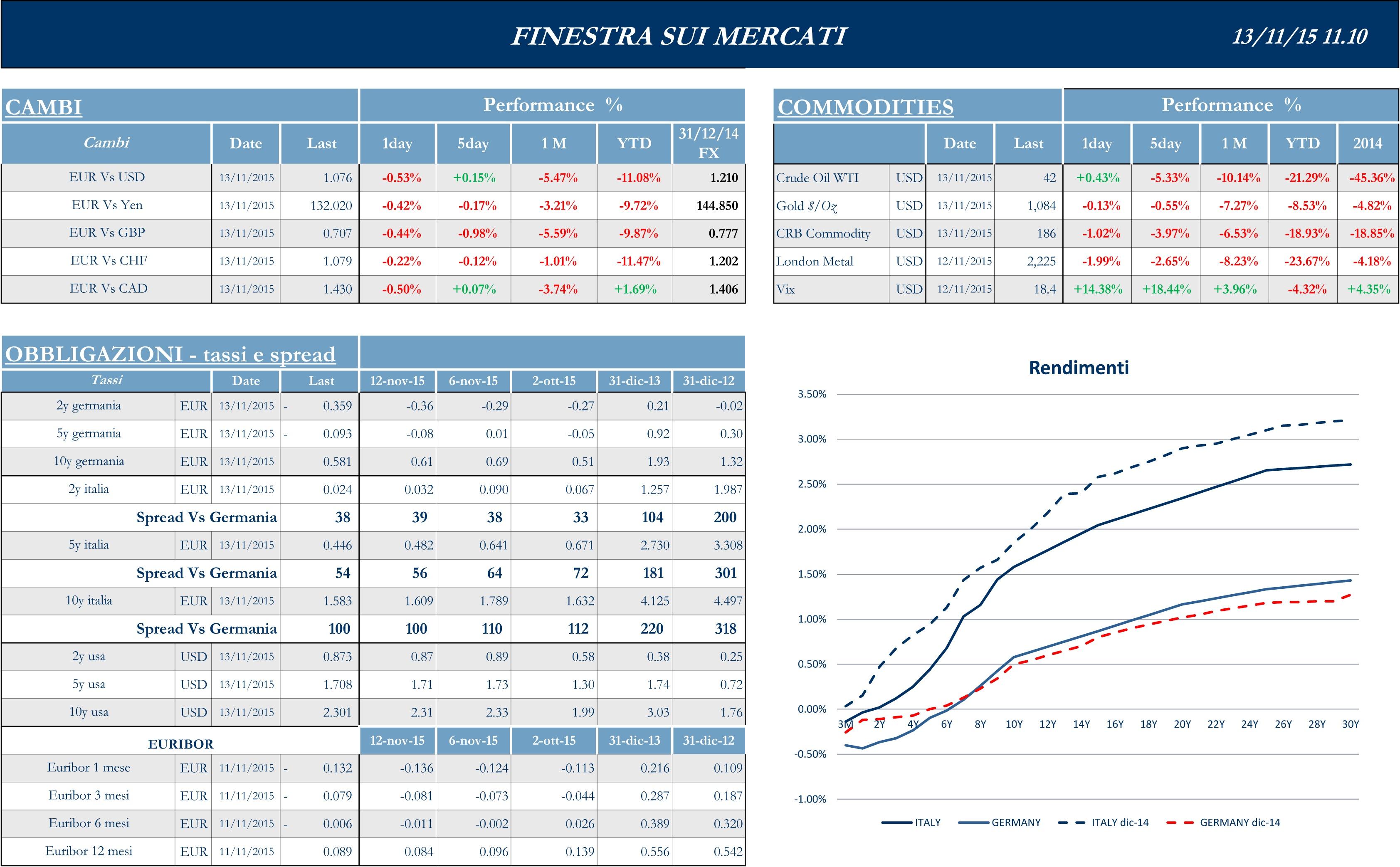

Inizio settimana in positivo per i listini europei, che cambiano poi tendenza nelle ultime sedute, fino a registrare nella giornata di ieri una delle sedute peggiori delle ultime sei settimane. Alla base dei ribassi ci sono nuovi timori legati principalmente all’andamento dei prezzi delle materie prime, che sono scesi ai livelli più bassi del decennio, con il crude sotto i $42 al barile. Restano, inoltre, vive le preoccupazioni riguardo al prossimo aumento dei tassi di interesse negli Stati Uniti, che si teme possa ostacolare la ripresa dell’economia globale. Ieri si è tenuta l’audizione trimestrale di Mario Draghi davanti alla Commissione Affari economici e monetari del parlamento europeo: il presidente della BCE ha ribadito che la banca centrale è pronta a espandere ulteriormente il proprio programma di acquisto asset a fronte di un’inflazione “core” tutt’altro che in ripresa, e che a tale proposito non le mancano gli strumenti. Una frenata è poi giunta in serata dal numero uno della Bundesbank Weidmann, secondo cui la Zona Euro non si trova, al momento, di fronte a un rischio immediato di deflazione. Gli interventi dimostrano come il dibattito interno alla BCE sul rafforzamento del Quantitative Easing sia aperto, ma ancora nulla sia stato deciso, come aveva già dichiarato Couerè in settimana ad alcuni quotidiani europei, tra cui Repubblica e Le Figaro. Una decisione, ha proseguito il consigliere esecutivo, sarà presa al meeting di dicembre e assunta in base alle indicazioni macroeconomiche e non dei mercati finanziari. Oggi a mercati chiusi arriverà il pronunciamento di S&P sul rating sovrano dell’Italia. Attualmente S&P ha una valutazione BBB-, con outlook stabile, l’ultimo gradino dell’investment grade. È il rating più basso tra quelli delle quattro agenzie seguite dalla BCE, che comunque al momento hanno tutte un outlook stabile sull’Italia, confermato tra settembre e ottobre sia da Dbrs, che da Moody’s e Fitch.

Stoxx Europe 600 -2.37%, Euro Stoxx 50 -2.60%, Ftse MIB -2.99%

Stati Uniti

Durante tutto l’arco della settimana i listini statunitensi trattano contrastati, mettendo a segno una serie di ribassi. A trascinare verso il basso il mercato azionario sono le società produttrici di materie prime e i titoli energetici, a causa dei rinnovati timori riguardanti i prezzi delle commodities. A tal riguardo, il Crude porta il Bloomberg Commodity Index a estendere le perdite fino ai livelli di maggior debolezza dal 2009. Continua il dibattito della comunità finanziaria sulle tempistiche del rialzo dei tassi FED, perlopiù atteso a dicembre. Le aspettative sulla politica monetaria spingono il dollaro a estendere la sua serie di guadagni, arrivando a toccare i massimi degli ultimi sei mesi contro l’Euro, e al rialzo i rendimenti dei titoli di stato. Guardando ai dati macro, le scorte di magazzino all’ingrosso a settembre si attestano al di sopra del consensus. Al contrario, l’indice dei prezzi delle importazioni scende oltre le stime degli analisti. Il dato dimostra come il dollaro forte e la debole domanda globale continuino a esercitare pressione sull’inflazione. Leggermente al di sotto delle attese, nell’ambito dei sondaggi sulla fiducia della comunità finanziaria, l’indice sull’ottimismo delle piccole imprese pubblicato dall’NFIB, che si ferma sullo stesso livello del mese di settembre. L’unica indicazione sul settore immobiliare è l’aumento della contrazione delle richieste di mutui settimanali. Per quanto riguarda il mercato del lavoro, i sussidi nuovi e continui di disoccupazione toccano livelli più alti del consensus, se pur tendenzialmente in linea con il periodo precedente. Anche il deficit pubblico mensile si attesta oltre le stime. Infine vendite al dettaglio sotto il consenso e prezzi alla produzione deboli rendono rivitalizzano il dibattito sull’opportunità di aprire la fase di rialzo dei tassi e proseguirla nel 2016.

S&P 500 -2.57%, Dow Jones Industrial -2.33%, Nasdaq Composite -2.39%

Asia

Settimana contrastata per i mercati azionari asiatici, con gli investitori in attesa di maggiori indicazioni sullo stato dell’economia globale e possibili mosse dei governi centrali. Il listino giapponese resta stabile a livelli massimi dalla fine di agosto, con le imprese esportatrici e il settore bancario a ottenere i maggiore vantaggi dalle condizioni economiche. Infatti, a causa delle ottime condizioni del mercato del lavoro americano, continuano le speculazioni sul rialzo dei tassi FED che spingono all’indebolimento dello Yen nei confronti del dollaro. Simile situazione per la Cina, dove i dati sotto le attese sul commercio hanno indebolito ulteriormente lo Yuan, che si aggira attorno ai minimi delle ultime tre settimane, facendo scommettere la comunità finanziaria su ulteriori misure di stimolo da parte del governo centrale. Shenzhen, dopo alcuni rialzi per una probabile connessione con Hong Kong, con il fine di imporsi come listino tecnologico, nella seconda parte di settimana segna un ribasso spinto da speculazioni di possibili arbitraggi. Le azioni che presentano il double-listing trattano infatti con un 38% di sconto medio sull’Hang Seng. La settimana, infine, si chiude con una seduta decisamente negativa, guidata dalla brusca frenata dei prezzi delle materie prime e da incertezze sulle politiche monetarie che spingono gli investitori a prese di profitto generalizzate. La piazza di Hong Kong, per ragioni strutturali più esposta ai flussi di investimenti internazionali, segna i maggiori ribassi.

Nikkei +1.72%, Hang Seng -2.06%, Shangai Composite -0.26%, ASX -3.14%

Principali avvenimenti della settimana

A livello politico, la settimana europea è stata dominata dai temi della Grecia e del Portogallo. A inizio settimana si è tenuta a Bruxelles la riunione dei ministri finanziari UE, con la partecipazione del vicepresidente BCE Constancio, per valutare le riforme messe a punto dalla Grecia. Al termine del vertice dell’Eurogruppo, si è spiegato in un comunicato che nuovi fondi per la Grecia e per il suo settore bancario saranno sbloccati solo dopo che Atene avrà completato le riforme concordate, notando comunque l’impegno del governo a fare in modo che le condizioni siano soddisfatte. In ballo c’è il pagamento di una prima sotto tranche da € 2 mld e un primo trasferimento, nell’ambito dei € 10 mld complessivi previsti, al fondo greco per il salvataggio delle banche. Preoccupa, invece, la situazione in Portogallo, dopo che martedì il governo di minoranza di centrodestra non è sopravvissuto al voto del parlamento. L’evoluzione della crisi sarà tenuta in conto da Dbrs, ha detto ieri a Reuters l’agenzia di rating che si pronuncerà su Lisbona stasera. Dbrs è l’unica delle quattro agenzie a valutare il Portogallo nel comparto ‘investment grade’, requisito essenziale per la permanenza di Lisbona nel programma di acquisto della BCE: un eventuale declassamento escluderebbe automaticamente i titoli portoghesi dai programma. Riguardo ai dati macroeconomici, soprattutto in chiave BCE, di rilievo i dati finali sull’inflazione di ottobre di Germania e Francia, in linea col consensus; in linea con le attese, al +0.3%, anche il dato italiano, pubblicato stamattina. A livello di eurozona, dopo le lettura della produzione indutriale mensile di settembre, attestata al -0.3%, è stato pubblicato il dato preliminare per il Pil del terzo trimestre: il Pil è in crescita dello 0.3% su base trimestrale e dell’1.6% su base annuale. Per l’Italia il dato è rispettivamente del +0.2% e del +0.9%. In tema di Bad Bank italiana, la Commissione UE – secondo quanto dichiarato dal ministero dell’Economia – ha comunicato di prediligere un’impostazione radicalmente diversa del progetto rispetto a quella fino ad allora prospettata, e le autorità italiane stanno valutando la praticabilità e l’efficacia della proposta.

Continuano le trimestrali per le società europee. Moncler ha chiuso i primi nove mesi con ricavi in crescita del 25% a € 561.5 mln (+17% a tassi costanti) e con un Ebitda adjusted di €174.5mln da € 136.1 mln. Come riportato dal CEO Remo Ruffini nella conference call, il trend in Asia è nettamente migliorato in ottobre. Il capex a fine anno salirà oltre gli € 60 mln contro gli € 50 mln circa dell’anno scorso. Nel 2016 è prevista l’apertura di almeno 12 negozi. Poste Italiane ha archiviato i primi nove mesi del 2015 con un utile netto quasi raddoppiato rispetto allo stesso periodo del 2014, a fronte di ricavi in crescita del 6% e un risultato operativo che balza del 26.9%. Il CEO Francesco Caio vede nel quarto trimestre accantonamenti legati alla trasformazione della società. Infine, i costi straordinari saranno leggermente inferiori a quelli dello scorso anno. MPS ha chiuso il terzo trimestre con una perdita di € 109 mln, dopo aver contabilizzato un impatto netto una tantum di € 88 mln per la chiusura a fine settembre del contratto Alexandria con Nomura. Non vede a breve la possibilità di distribuire dividendi, ma ha prima l’obiettivo di ridurre i crediti deteriorati. Yoox Net-a-porter ha chiuso i primi nove mesi con ricavi in crescita del 32.2%. Il CEO Federico Marchetti è salito al 6.1% del nuovo capitale ordinario, rispetto al precedente 5.7%, dopo l’esercizio di stock option. A2A ha chiuso i primi nove mesi del 2015 con un Ebitda di € 814 mln, in crescita del 4% rispetto allo stesso periodo 2014, mentre il risultato netto balza del 49.1% a € 237 mln, grazie anche al minor carico fiscale a partire dal 2015 a seguito dell’abolizione della Robin Hood tax. L’AD, Valerio Camerano ha aggiunto che la società stima di chiudere il 2015 con un utile netto significativamente in crescita rispetto al 2014 e l’ipotesi di un dividendo straordinario sarà portata all’attenzione del consiglio. Salini Impregilo ha archiviato i nove mesi con ricavi in rialzo dell’8.4% a € 3.4 mld, Ebitda in aumento dell’11.1% a € 340.4 mln e utile netto in calo del 27.5% a € 80.2 mln. Inoltre, il Cda ha approvato l’acquisizione della società Usa Lane Industries per $ 406 mln, al netto di componenti aggiuntive, closing visto a gennaio. Per quanto riguarda Telecom Italia, la conversione delle azioni di risparmio incassa il via libera di Vivendi, mentre il gruppo si dice pronto a discutere la cessione del Brasile, se ci sarà un’offerta appropriata. Infine, per quanto riguarda il tema banche, il Tesoro fa sapere che la Commissione UE il 1° ottobre scorso ha comunicato all’Italia di prediligere un’impostazione radicalmente diversa del progetto di bad bank rispetto a quella fino ad allora prospettata e le autorità italiane stanno valutando la praticabilità e l’efficacia della proposta. Inoltre, il governo continua ad aspettarsi che ci siano aggregazioni tra banche popolari dopo l’approvazione del decreto che impone la conversione in società per azioni ai gruppi con attivi superiori a € 8mld.

Ancora una settimana ricca di trimestrali per le società americane. Le società di assicurazioni sanitarie Humana e Cigna hanno riportato risultati trimestrali migliori delle attese, aiutate da minori costi medici e maggiori sottoscrizioni individuali delle loro polizze. Nel food, migliore del consensus la trimestrale di Dean Food, che ha mantenuto alti i prezzi dei prodotti nonostante una discesa nei prezzi del latte, colpiti dal calo della domanda cinese e dai nuovi divieti di importazioni di prodotti caseari dalla Russia. Nella grande distribuzione, Macy’s ha rivisto al ribasso la guidance sul 2015 dopo aver chiuso il terzo trimestre con un calo delle vendite e degli utili; a riportare fiducia nel settore ha però pensato Kohl’s, che ha annunciato ricavi e utili sopra le attese degli analisti, grazie alle azioni di marketing implementate e il buon andamento dell’on-line. Nell’immobiliare, Il costruttore di case D.R. Horton ha annunciato una trimestrale con cifre in crescita e vendite in crescita, aggiungendo che gli ordini sono aumentati nel periodo del 19%, confermando il trend positivo del mercato. In tema di operazioni di M&A, la notizia più rilevante riguarda Anheuser-Busch InBev, che ha annunciato di aver raggiunto formalmente l’intesa per l’acquisto di SABMiller per £69.8 mld, pari a € 112 mld, nel quadro di un’operazione che dà vita a un colosso della birra che dominerà gran parte del mercato mondiale. Nell’ambito della transazione, SABMiller ha acconsentito alla vendita della partecipazione del 58% nella joint venture MillerCoors con il partner Molson Coors Brewing, che detiene la quota restante, per $ 12 mld. Alibaba Group Holding ha raggiunto un accordo per l’acquisizione da $ 3.7 mld della cinese Youku Tudou, sito di video soprannominato lo “youTube cinese”; il deal garantisce al colosso contatti con oltre 500 mln di utenti online e incrementa il suo accesso al mercato digitale cinese, oltre a rappresentare una prova di fiducia nella crescita economica cinese. La società di Jack Ma ha, inoltre, bruciato tutti i record di vendite consacrando l’11 novembre, il «Giorno dei single», come la celebrazione commerciale per eccellenza di tutta la Cina. Verizon Communication, secondo alcune fonti, starebbe valutando una cessione dei propri asset non core per un valore di circa $ 10 mld: tra questi potrebbero rientrare MCI e Terremark, una fornitrice di servizi Internet, l’altra data provider. Weyerhaeuser ha comunicato domenica di avere raggiunto l’accordo per rilevare Plum Creek Timber per una valutazione di $8.4 mld, dando vita a un colosso del legname da $ 23 mld che sarà il maggiore real estate investment trust per quanto riguarda i terreni boschivi negli Stati Uniti.

A livello macro, di grande impatto i dati provenienti dalla Cina, con la produzione industriale che mostra un ulteriore raffreddamento rispetto al mese di settembre. Positiva, invece, la crescita delle vendite al dettaglio, attestatesi al disopra del consensus della comunità finanziaria. Il PPI e il CPI, per quanto vicini ai valori attesi, confermano la debolezza del settore manifatturiero nazionale e l’incapacità della domanda domestica di imporsi come parziale sostituto di quella globale. Nel complesso si sta assistendo ad una parziale ristrutturazione dell’economia cinese che sta passando da una puramente industriale, sostenuta dal governo centrale, ad una incentrata su settori dove il consumo privato e la nuova classe media possa giocare un ruolo strategico. Dal Giappone arrivano dati macroeconomici contrastati che non risolvono i dubbi sulla futura tenuta dell’economia. La bilancia delle partite correnti, in avanzo in settembre per il quindicesimo mese consecutivo aiutata anche dal passaggio in surplus del saldo commerciale del paese, sembrerebbe infatti un primo segnale della capacità delle imprese locali di sostenere l’economia nazionale nel suo complesso. Buoni segnali anche dagli ordini di macchinari, in accelerazione a settembre per la prima volta in quattro mesi, confermando una parziale ripresa del settore privato. Tuttavia l’indagine mensile Tankan a cura di Reuters sul morale delle imprese manifatturiere mostra a novembre una terza discesa consecutiva della fiducia a livelli non visti da circa due anni e mezzo, riflettendo i timori che il rallentamento della Cina possa spingere l’economia giapponese in recessione. Timori confermati da previsioni deboli per l’ultimo trimestre 2015 e dal PPI in calo.

Appuntamenti macro prossima settimana

USA

Ricca di appuntamenti la settimana macro degli Stati Uniti, per cui ci si attende anche la pubblicazione delle minute del meeting FED di fine ottobre. Si inizia lunedì con l’indice manifatturiero dello stato di New York, per poi proseguire con inflazione e produzione industriale, tutte indicazioni particolarmente rilevanti per monitorare lo stato di salute dell’econmia. I numeri del settore immobiliare riguarderanno le nuove case e i permessi edilizi del mese di ottobre. A fine settimana in arrivo tre sondaggi: dalla fiducia commerciale pubblicata dalla FED di Philadelphia, alle letture rilasciate da Bloomberg delle aspettative economiche e del benessere dei consumatori.

Europa

Il dato più rilevante in arrivo la prossima settimana dall’Eurozona sarà l’inflazione su base mensile e annuale di ottobre, lettura cui presumibilmente guarderà con estrema attenzione la BCE. Il consensus vede un dato congiunturale flat con crescita pari allo 0%, mentre il dato tendenziale è atteso in crescita dello 0.1% a fronte del +0.2 di settembre. Saranno, inoltre, pubblicati il sondaggio Zew sulle aspettative di crescita economica per novembre e l’indicatore della Commissione Europea sulla fiducia dei consumatori, atteso in lieve miglioramento dal mese precedente.

Asia

Scarse le indicazioni in arrivo dalla Cina nei prossimi giorni. Ben più ricca appare, invece, la settimana giapponese, con la lettura del PIL del terzo trimestre e della bilancia commerciale. Per fine settimana sono attesi inoltre i valori dell’Indice di tutte le attività industriali di settembre, pubblicato dal Ministero dell’Economia e atteso in aumento dello 0.2%, dopo il -0.2% di agosto.