In marcia verso l’autoliquidazione: gli appuntamenti fondamentali

di Fabrizio Vazio Scarica in PDF

L’INAIL, come ogni anno, ha rilasciato le disposizioni in materia di autoliquidazione. Sono finalmente note tutte le date e vi sono le indicazioni in materia di rateizzo e di riduzione del presunto. L’Istituto ha fatto una puntuale elencazione degli sconti, che dev’essere certamente ben conosciuta da professionisti e datori di lavoro. Vi è, poi, la grande novità della nuova tabella di oscillazione infortunistica per le aziende in bonus, ovvero che hanno un’oscillazione favorevole: le percentuali sono già state applicate dall’Istituto assicuratore, ma potrebbero essere ancora non del tutto definitive.

Premessa

L’autoliquidazione del 2026 non è priva di novità importanti e richiede comunque un’attenzione particolare per evitare di sbagliare.

Gli errori, come noto, possono riguardare la classificazione tariffaria, i soggetti assicurati, gli imponibili denunciati, ma, in primis, è necessario conoscere tutti gli sconti applicabili, le date previste e i dettagli operativi, riferiti, ad esempio, al rateizzo, ai tassi di interesse, alla riduzione di presunto, ecc.

Insomma, da dire c’è molto.

Cominciamo a illustrare le disposizioni dell’Istituto, per poi passare a un’importante novità normativa, dedicata alla revisione delle aliquote per oscillazione infortunistica e volta a premiare le imprese “virtuose”.

Pagamento del premio e rateizzo

Come noto, il premio di autoliquidazione va versato in un’unica soluzione entro il 16 febbraio o in 4 rate con scadenza:

- 16 febbraio;

- 18 maggio;

- 20 agosto;

- 16 novembre.

Il tasso medio di interesse dei titoli di Stato per l’anno 2025 è pari allo 2,75% ed è da utilizzare, ai sensi dell’art. 44, comma 3, D.P.R. n. 1124/1965, per il calcolo degli interessi da versare in caso di pagamento rateale del premio di autoliquidazione.

Di conseguenza, ecco i coefficienti da moltiplicare per gli importi della seconda, terza e quarta rata dell’autoliquidazione 2025/2026, come individuati dall’istruzione operativa INAIL n. 148/2026:

- 16 maggio: 0,00670548;

- 20 agosto: 0,01363699;

- 16 novembre: 0,02056849.

L’invio del foglio salari

Altra data fondamentale è quella del 2 marzo, entro la quale bisogna presentare il foglio salari attraverso i servizi “Alpi online” e “Invio telematico dichiarazione salari”.

I datori di lavoro del settore marittimo trasmetteranno le dichiarazioni delle retribuzioni esclusivamente con il servizio on line “Invio retribuzioni e calcolo del premio”. Il servizio calcola il premio dovuto e indica il numero di riferimento (di 6 cifre) da riportare nel Modello F24 per effettuare il pagamento. Tramite il suddetto servizio è possibile chiedere anche il certificato di assicurazione dell’equipaggio.

Non è superfluo sottolineare l’importanza dell’invio della dichiarazione salari, che, all’atto pratico, ai fini della regolarità contributiva, ha quasi lo stesso rilievo del pagamento del premio di assicurazione.

Ove, infatti, il datore di lavoro versi il premio (più correttamente: un premio) e non invii il foglio salari non potrà ottenere la regolarità contributiva, poiché l’esito non regolare consegue non solo alla mancata regolarizzazione dei debiti contributivi, ma anche alla mancata regolarizzazione di denunce retributive obbligatorie periodiche omesse o con dati incongruenti. In tali ultimi casi, infatti, gli enti previdenziali sono nell’impossibilità di determinare i contributi o i premi dovuti (circolare INAIL n. 61/2015)[1].

Il mancato invio del foglio salari sarà poi, come già in altre occasioni sottolineato, il modo migliore per assicurarsi un’ispezione, tenuto conto che l’Istituto, dopo aver inutilmente sollecitato l’invio della dichiarazione, potrà procedere ad accertamento attraverso i funzionari di vigilanza, fermo restando che nel frattempo la richiesta premiale verrà effettuata sulla base dei salari dell’anno precedente.

Il mancato invio del foglio salari porta inoltre necessariamente a una sanzione: ove, infatti, l’importo corretto sia inferiore a quello su cui è stato provvisoriamente calcolato il premio vi sarà un illecito amministrativo mentre ove esso sia superiore il maggior importo sarà gravato da sanzioni civili[2].

Le riduzioni di premio

Anche nel 2026 vi saranno numerose riduzioni di premio (pur se, come noto, l’entrata in vigore della tariffa approvata con D.I. 27 febbraio 2019, le ha ridotte sensibilmente) che i datori di lavoro potranno calcolare, ben inteso, con riferimento alle aziende cui spettano.

Va ricordato, infatti, che, ove il datore di lavoro applichi una riduzione non spettante, il foglio salari finirà in scarto e sarà oggetto di successiva attività istruttoria (e recupero) da parte dell’Istituto.

Come sempre gli sconti sono suddivisi fra Posizioni Assicurative Territoriali (PAT) e Posizioni Assicurative Navigazione (PAN).

Vediamoli, secondo quanto illustrato dall’INAIL nell’istruzione operativa del 22 dicembre 2025, che ha diffuso le indicazioni operative per l’autoliquidazione:

- riduzione per la piccola pesca costiera e nelle acque interne e lagunari (PAT);

- sgravi per pesca oltre gli stretti, pesca mediterranea e pesca costiera (PAN);

- sgravio per il Registro Internazionale (PAN);

- sgravio navi autorizzate all’annotazione nell’elenco previsto dal Decreto del Ministro delle infrastrutture e dei trasporti 21 novembre 2023 (PAN);

- incentivi per il sostegno della maternità e paternità e per la sostituzione di lavoratori in congedo (PAT);

- riduzione per le imprese artigiane (PAT);

- riduzione per Campione d’Italia (PAT);

- riduzione per le cooperative agricole e i loro consorzi operanti in zone montane e svantaggiate (PAT);

- riduzione per le cooperative agricole e i loro consorzi in proporzione al prodotto proveniente da zone montane o svantaggiate conferito dai soci (PAT);

- incentivi per assunzioni Legge n. 92/2012, art. 4, commi 8-11 (PAT).

Nel rimandare per i dettagli all’istruzione operativa citata, nonché ai manuali disponibili sul sito dell’Istituto, alcune precisazioni sono tuttavia necessarie.

In primis, occorre far riferimento allo sconto certamente più importante, ovvero a quello riferito alle imprese artigiane.

Per quest’anno esso è pari al 5,07% e spetta sulla regolazione 2025. Sono ammesse alla riduzione le imprese in regola con tutti gli obblighi previsti in materia di tutela della salute e della sicurezza nei luoghi di lavoro dal D.Lgs. n. 81/2008 e s.m. e dalle specifiche normative di settore, che non abbiano registrato infortuni nel biennio 2023/2024 e che abbiano presentato la preventiva richiesta di ammissione al beneficio barrando la casella “Certifico di essere in possesso dei requisiti ex lege 296/2006, art. 1, commi 780 e 781” nella dichiarazione delle retribuzioni 2024[3].

Attenzione, perché è già tempo di occuparsi dello sconto 2027, che spetterà unicamente a chi presenterà domanda di ammissione al beneficio, da effettuare barrando l’apposita casella “Certifico di essere in possesso dei requisiti ex lege 296/2006, art. 1, commi 780 e 781” nella dichiarazione delle retribuzioni 2025.

Non è superfluo ricordare, peraltro, l’attenzione che l’azienda deve porre al fatto che l’inquadramento in atto all’INAIL sia uguale a quello presso l’INPS: ove, ad esempio, il datore di lavoro sia stato cancellato dall’Albo artigiani e appartenga ora al settore Industria, dovrà segnalarlo immediatamente all’INAIL.

Va, poi, ricordato che le riduzioni relative al Registro Internazionale, alle navi autorizzate all’annotazione nell’elenco previsto dal D.M. 21 novembre 2023 e alle assunzioni di cui alla Legge n. 92/2012, costituiscono aiuti di Stato. Pertanto, requisito per la fruizione è che il beneficiario non rientri tra coloro che hanno ricevuto e, successivamente, non rimborsato o depositato in un conto bloccato aiuti che lo Stato è tenuto a recuperare in esecuzione di una decisione di recupero di cui all’art. 16, Regolamento (UE) 2015/1589, del Consiglio. Le verifiche sono effettuate tramite il Registro nazionale degli aiuti di Stato.

Le sedi INAIL iniziano nei mesi successivi all’autoliquidazione a verificare con particolare scrupolo se i datori di lavoro avevano diritto a fruire delle riduzioni in parola e, ove ciò non fosse, l’importo verrà recuperato con applicazione delle sanzioni.

Con riferimento agli incentivi per assunzione ex art. 4, commi 8-11, Legge n. 92/2012, nonché agli incentivi per il sostegno della maternità e paternità e per la sostituzione di lavoratori in congedo, è importante notare che tali riduzioni spettano a condizione che il datore di lavoro sia in possesso di requisiti per il DURC on line e che non sussistano cause ostative alla regolarità ai sensi dell’art. 8, D.M. 30 gennaio 2015[4].

I datori di lavoro debbono avere presentato l’apposita dichiarazione per benefici contributivi al competente Ispettorato del lavoro e anche in questo caso l’Istituto tramite i propri uffici effettua le verifiche dovute.

Fra gli sconti previsti per il settore navigazione ha particolare rilievo, poiché di recente modificazione, lo sconto riferito allo sgravio per le navi autorizzate all’annotazione nell’elenco previsto dal Decreto del Ministro delle Infrastrutture e dei Trasporti 21 novembre 2023, per il quale occorre rifarsi alla circolare INAIL n. 43/2025.

L’istruzione operativa del 22 dicembre 2025 precisa che l’art. 41, D.L. n. 144/2022, convertito, con modificazioni, dalla Legge n. 175/2022, ha esteso l’esonero dal versamento dei premi assicurativi, attualmente previsto per le imprese armatrici per il personale avente i requisiti di cui all’art. 119, Codice della navigazione e imbarcato su navi iscritte nel Registro Internazionale, anche alle imprese di navigazione residenti e non residenti aventi stabile organizzazione nel territorio dello Stato ai sensi dell’art. 162, TUIR, che utilizzano navi iscritte nei registri degli Stati membri dell’Unione Europea o dello Spazio economico europeo ovvero navi battenti bandiera di Stati dell’Unione Europea o dello Spazio economico europeo adibite esclusivamente a traffici commerciali internazionali in relazione alle attività di trasporto marittimo o alle attività assimilate elencate all’art. 1, comma 1, del citato D.L. n. 457/1997, convertito, con modificazioni, dalla Legge n. 30/1998.

Aumentano le oscillazioni in melius, ferme quelle in peius

C’è un’ulteriore grande novità per i datori di lavoro, cui si è accennato in premessa, ovvero la modifica in melius delle aliquote di oscillazione per andamento infortunistico favorevole.

La modifica è stabilita nel D.L. n. 159/2025, che, all’art. 1, comma 1, ha autorizzato l’INAIL a effettuare la revisione delle aliquote di oscillazione in bonus per andamento infortunistico, demandandone la relativa attuazione a un successivo Decreto interministeriale da adottarsi entro 60 giorni dalla data di entrata in vigore del medesimo Decreto legge. Il CdA INAIL aveva già effettuato la revisione a luglio 2025, che viene provvisoriamente applicata secondo quanto si dirà nel testo.

Intendiamoci: non vi sono oneri particolari per le aziende che hanno già ricevuto il modello 20 SM con le nuove aliquote, pur se manca ancora il D.I., come vedremo tra poco.

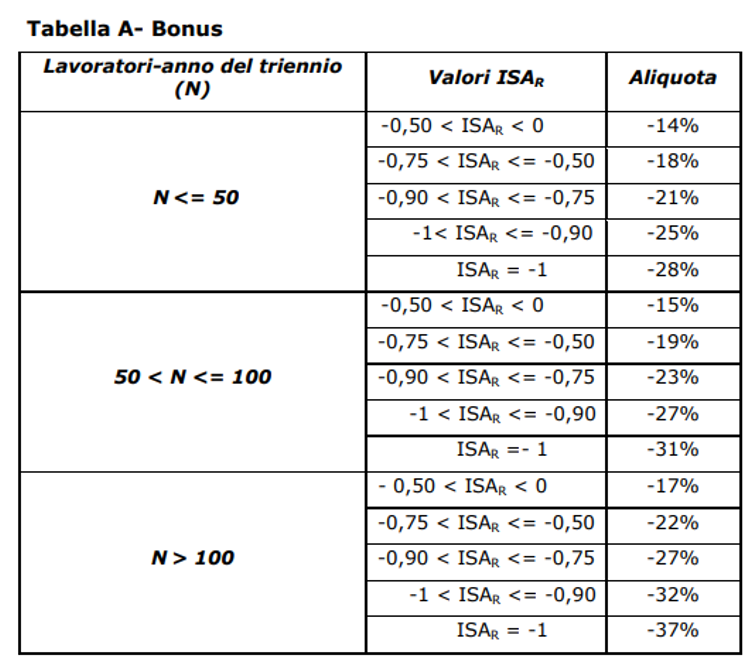

Premesso che il meccanismo che regola l’oscillazione infortunistica è descritto nella circolare INAIL n. 28/2021[5], per le aziende con andamento favorevole sono, infatti, già applicate le nuove e più favorevoli aliquote in riduzione dettagliatamente illustrate nell’istruzione operativa INAIL del 10 dicembre 2025 «Autoliquidazione 2025/2026. Applicazione in via provvisoria dal 1° gennaio 2026 delle nuove aliquote di oscillazione del tasso medio per andamento infortunistico favorevole di cui alla deliberazione del Consiglio di Amministrazione dell’INAIL n. 146 del 21 luglio 2025» e qui riportate.

Nulla cambia per le aziende che hanno oscillazione in peius, mentre l’aliquota di oscillazione in riduzione nella misura fissa viene elevata al 13% nei casi di non significatività della PAT, di cui all’ art. 20, commi 5, 8 e 9, MAT, , cui parametri non vengono modificati, come anche i valori degli Indici di Sinistrosità Medi (ISM) per voce di tariffa di ciascuna gestione tariffaria e il valore delle Giornate Lavorative Equivalenti per Grado (GLEG).

Ecco la nuova tabella di oscillazione, che sostituisce quella vigente (art. 20, MAT).

Come si ripete, i tassi applicabili 2026 sono già calcolati tenendo conto della nuova tabella e non vi sono incombenze per le aziende, ma è importante che i datori di lavoro e i professionisti sappiano che le maggiori oscillazioni potrebbero essere recuperate non solo se il D.I: previsto nel D.L. n. 159/2025, non uscisse o cambiasse le aliquote. ma anche in un altro caso.

Infatti, il D.L. n. 159/2025, convertito con modificazioni dalla Legge n. 198/2025, ha stabilito l’esclusione dal riconoscimento del bonus per le aziende che abbiano riportato negli ultimi 2 anni sentenze definitive di condanna per violazioni gravi in materia di sicurezza sui luoghi di lavoro: sarà il D.I., da emanare entro 60 giorni dalla data di entrata in vigore della Legge di conversione del D.L., a stabilire le esatte modalità di applicazione della norma.

A proposito delle nuove oscillazioni, l’INAIL ha pubblicato la circolare n. 3/2026, dedicata a «Autoliquidazione 2025/2026. Articolo 1, comma 1, del decreto-legge 31 ottobre 2025, n. 159. Applicazione in via provvisoria dal 1° gennaio 2026 delle nuove aliquote di oscillazione del tasso medio per andamento infortunistico favorevole di cui alla delibera del Consiglio di amministrazione Inail 21 luglio 2025, n. 146», che ribadisce le indicazioni testé fornite.

Conclusioni

Come sempre, l’autoliquidazione richiede grande attenzione per non commettere errori che potrebbero riflettersi anche sulla regolarità contributiva.

Quest’anno c’è anche la novità della nuova tabella bonus, che ovviamente è uno strumento importante per spronare le aziende a investire in sicurezza sul lavoro.

In tal senso, si può ben dire che l’INAIL diventa sempre più protagonista nel sistema di sicurezza, quanto meno dal punto di vista economico: aumentano le oscillazioni per chi ha pochi infortuni, le aziende che investono in sicurezza hanno a disposizione un nuovo bando ISI con risorse particolarmente importanti e, come sempre, c’è l’OT23 per i datori di lavoro che vanno al di là delle prescrizioni di legge in materia di salute e sicurezza.

Il tema della sicurezza a fini INAIL è congiunto con quello della regolarità contributiva necessaria sia per ottenere i bandi ISI che per l’oscillazione per prevenzione: a tal fine, evidentemente, la conoscenza delle disposizioni in materia di autoliquidazione è fondamentale.

[1] La circolare precisa quali sono le denunce retributive obbligatorie e fra di esse ricomprende le “Dichiarazioni retribuzioni” da presentare entro il «28/29 febbraio dell’anno di rata per l’anno precedente o, in caso di cessazione, il 16 del secondo mese successivo alla data di cessazione».

[2] Circa gli importi delle sanzioni si veda F. Vazio, “In marcia verso l’autoliquidazione: gli appuntamenti fondamentali”, in La circolare di lavoro e previdenza, n. 40/2025.

[3] Nelle basi di calcolo del premio la sussistenza dei requisiti per la fruizione della riduzione è evidenziata nella sezione “Regolazione anno 2025 Agevolazioni” con il codice 127.

[4] L’art. 8, D.M. 30 gennaio 2015, individua una serie di violazioni – alcune di natura penale e altre di natura amministrativa elencate nella tabella contenuta nell’Allegato A dello stesso Regolamento – che precludono il rilascio del DURC per predeterminati periodi (da 3 mesi fino a 2 anni) a seconda della gravità dell’illecito commesso. l datore di lavoro è tenuto ad autocertificare, all’Ispettorato del lavoro territorialmente competente, l’inesistenza a proprio carico di provvedimenti amministrativi o giurisdizionali definitivi riguardanti la commissione delle violazioni previste nella Tabella, Allegato A, del Regolamento suddetto o, alternativamente, il decorso del periodo indicato dallo stesso allegato, relativo a ciascun illecito. Questa autocertificazione va presentata una sola volta, restando comunque a carico del dichiarante l’onere di comunicare, entro 30 giorni dal verificarsi, le eventuali variazioni rilevanti all’ITL presso la quale è stata originariamente trasmessa la suddetta autocertificazione. L’INAIL, come precisato nel testo, verifica la presentazione, anche con riferimento ai datori di lavoro che hanno richiesto il beneficio per prevenzione ex OT23.

[5] Si veda anche F. Vazio, “INAIL: l’oscillazione del tasso per andamento infortunistico e il ricorso”, in La circolare di lavoro e previdenza, n. 45/2024.

Si segnala che l’articolo è tratto da “La circolare di lavoro e previdenza”.