Contributi INPS 2026: stabiliti minimali e massimali

di Redazione Scarica in PDF

L’INPS, con circolare n. 6 del 30 gennaio 2026, ha indicato, per l’anno 2026, i valori del minimale di retribuzione giornaliera, del massimale annuo della base contributiva e pensionabile, del limite per l’accredito dei contributi obbligatori e figurativi, nonché gli altri valori per il calcolo delle contribuzioni dovute in materia di previdenza e assistenza sociale per la generalità dei lavoratori dipendenti iscritti alle Gestioni private e pubbliche.

In particolare:

- il minimale di retribuzione giornaliera, pari al 9,5% dell’importo del trattamento minimo mensile di pensione a carico del Fondo pensioni lavoratori dipendenti (FPLD) in vigore al 1° gennaio 2026, è di 58,13 euro;

- il trattamento minimo mensile di pensione a carico del FPLD è pari a 611,85 euro mensili;

- il limite minimo di retribuzione giornaliera per le retribuzioni convenzionali in genere è pari, per l’anno 2026, a 32,30 euro;

- nell’ipotesi di orario di 40 ore settimanali, il procedimento del calcolo per determinare la retribuzione minima oraria è il seguente: 58,13 euro x 6/40 = 8,72 euro; nell’ipotesi di 36 ore settimanali, articolate su 5 giorni, il procedimento del calcolo è il seguente: 58,13 euro x 5/36 = 8,07 euro.

- la prima fascia di retribuzione pensionabile è stata determinata, per l’anno 2026, in 56.224 euro; l’aliquota aggiuntiva dell’1%, stabilita dall’art. 3-ter, D.L. n. 384/1992, a favore dei regimi pensionistici ai quali sono iscritti i lavoratori dipendenti pubblici e privati, sulle quote eccedenti il limite della prima fascia di retribuzione pensionabile, dev’essere applicata sulla quota di retribuzione eccedente il predetto tetto retributivo, che, rapportato a 12 mesi, è pari a 4.685 euro. Infatti, ai fini del versamento del contributo aggiuntivo in questione va osservato il criterio della mensilizzazione;

- il massimale annuo della base contributiva e pensionabile è pari, per l’anno 2026, a 122.295 euro;

- il limite di retribuzione per l’accredito dei contributi obbligatori e figurativi è fissato nella misura del 40% del trattamento minimo di pensione in vigore al 1° gennaio dell’anno di riferimento: tale parametro, rapportato al trattamento minimo mensile di pensione di 611,85 euro per l’anno 2026, è quindi pari a una retribuzione settimanale di 244,74 euro;

- l’importo a carico del bilancio dello Stato per prestazioni di maternità obbligatoria è pari a 2.543,15 euro;

- il massimale giornaliero per i contributi di malattia e maternità dei lavoratori dello spettacolo a tempo determinato è pari a 120 euro.

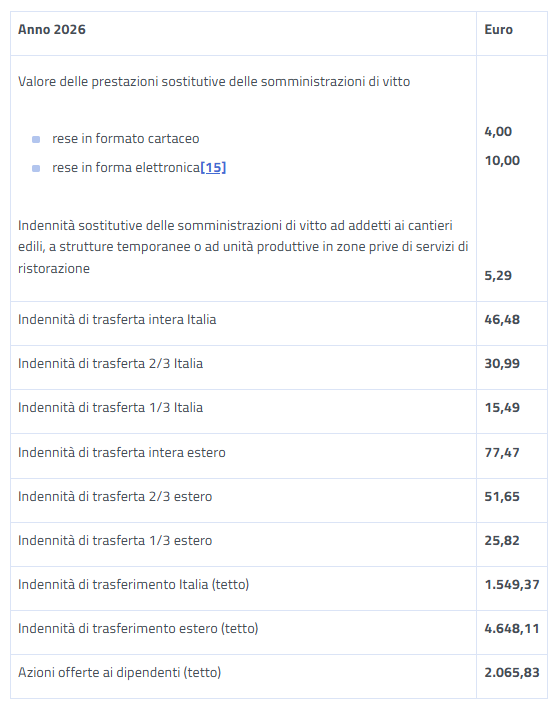

L’Istituto riepiloga, inoltre, gli importi che non concorrono a formare il reddito di lavoro dipendente:

L’Istituto precisa che i datori di lavoro che per il versamento dei contributi relativi al mese di gennaio 2026 non hanno potuto tenere conto dei valori contributivi aggiornati possono regolarizzare detto periodo, senza oneri aggiuntivi, entro il giorno 16 del terzo mese successivo a quello di pubblicazione della circolare in oggetto.

Ai fini della regolarizzazione, i datori di lavoro che utilizzano la sezione “PosContributiva” del flusso UniEmens devono calcolare le differenze tra le retribuzioni imponibili in vigore al 1° gennaio 2026 e quelle assoggettate a contribuzione per lo stesso mese per portarle in aumento delle retribuzioni imponibili individuali del mese in cui è effettuata la regolarizzazione (nell’elemento <Imponibile> di <Dati Retributivi> di <Denuncia Individuale>), calcolando i contributi dovuti sui totali ottenuti.

L’importo della differenza contributiva a credito del datore di lavoro relativa al versamento dell’aliquota aggiuntiva dell’1%, da restituire al lavoratore, dev’essere riportato nella denuncia UniEmens, nell’elemento <DatiRetributivi>, <Contribuzione Aggiuntiva>, <Regolarizz1PerCento>, <RecuperoAggRegolarizz>.

Si segnala che alla pagina I numeri del lavoro sono disponibili i valori retributivi e contributivi 2026.