La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.

Andamento dei mercati

Europa

Mentre la questione greca entra in una fase di stallo in attesa del ritorno alle urne il 20 settembre, l’attenzione dei mercati si rivolge alle due maggiori economie al mondo. Il declino dei mercati cinesi e l’incertezza sul possibile rialzo dei tassi Fed spingono i mercati azionari europei verso forti ribassi, salvo recuperare parte del terreno perso nel fine settimana.

Il mercato azionario italiano dovrebbe essere colpito dall’ondata di privatizzazioni decisa dal governo: l’obiettivo è di raccogliere €11mld. Nelle prossime settimane si discuterà il caso Enav, per cui è prevista la quotazione nel 2016; anche la quotazione delle Ferrovie dello Stato, valutate circa €6mld, dovrebbe avvenire entro il prossimo anno.

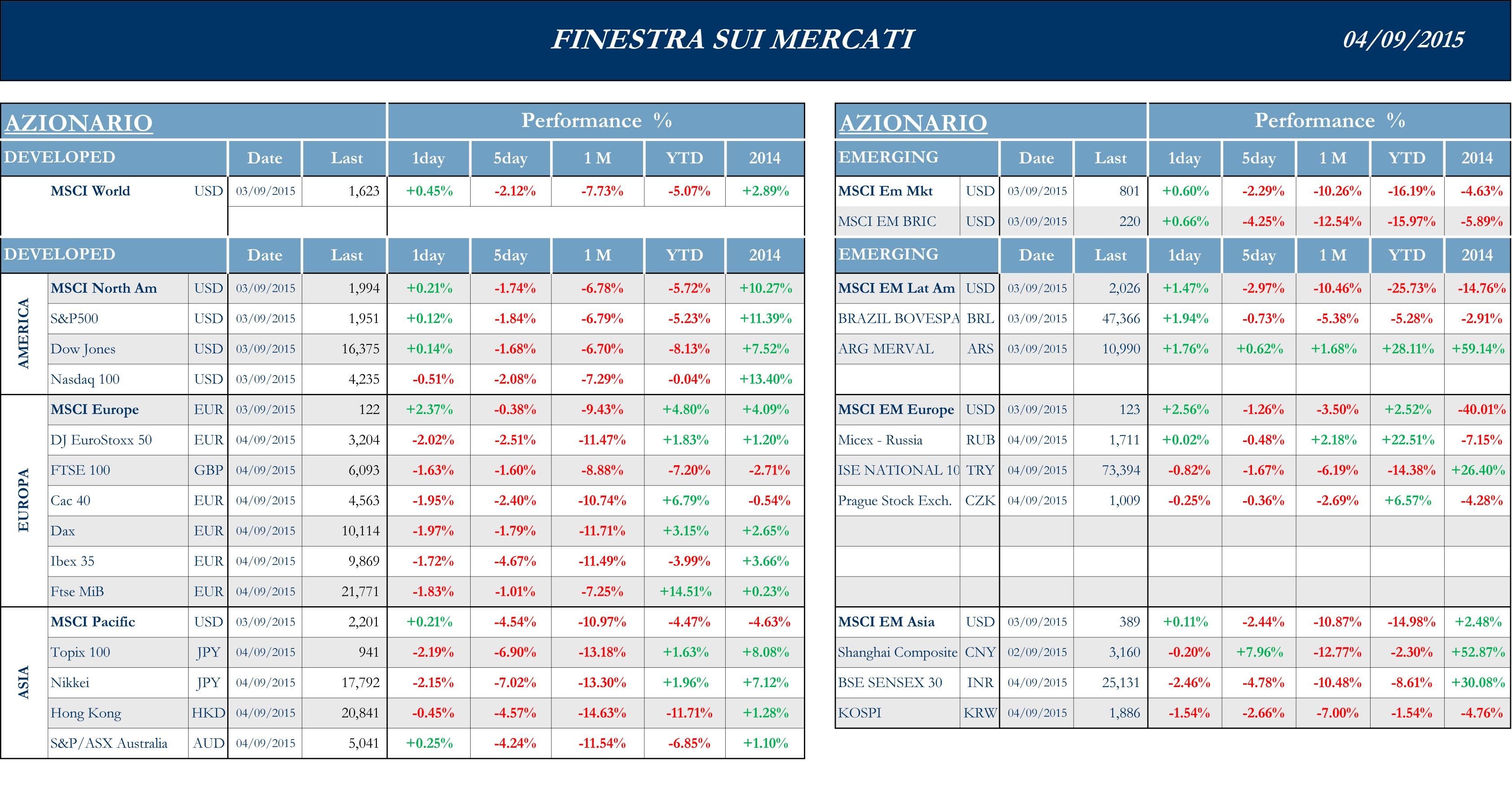

Stoxx Europe 600 -1.97%, Euro Stoxx 50 -2.28%, Ftse MIB -0.89%

Stati Uniti

Listini americani influenzati per tutta la settimana dagli andamenti prima negativi poi in rialzo dei mercati asiatici ed europei, in sedute che restano caratterizzate a livello globale da marcata volatilità. I mercati azionari per le prime sedute restano penalizzati da una scarsa propensione al rischio da parte della comunità finanziaria, che si orienta verso i beni rifugio come l’oro, in un clima di sostanziale attesa riguardo alle decisioni della Fed di metà settembre. Le dichiarazioni dei membri del comitato si sono succedute per tutta la settimana. Se secondo il presidente della sede di New York Dudley la recente volatilità ha indebolito l’opportunità di un rialzo dei tassi a settembre, il vice governatore Fischer rimane fiducioso che l’inflazione salirà fino ad un livello adeguato. Inoltre il presidente della Fed di Boston, Rosengren, ribadisce che è più rilevante il ritmo progressivo della stretta monetaria rispetto alla tempistica del primo rialzo. Secondo alcuni sondaggi tra gli economisti, le possibilità di una mossa della Federal Reserve sono circa al 50%, mentre alcuni sostengono che la banca centrale abbia ormai perso l’attimo e che la recente crisi dell’economia cinese avrà forti conseguenze sui mercati globali. Pubblicato giovedì, il Beige Book rileva che l’economia statunitense è cresciuta nella maggior parte delle regioni e dei settori nei mesi di luglio e agosto. Tuttavia i dati sulla produzione industriale e manifatturiera sono di lettura contrastata, e cosi quelli sul mercato del lavoro. Aumentano nell’ultima settimana di agosto le richieste di disoccupazione settimanali e il rapporto Adp sull’occupazione nel settore privato, tradizionale anticipatore dei numeri ufficiali, mostra che il numero dei lavoratori è salito di 190,000 unità, a fronte di un consensus di 200,000. Il valore del dato sulla variazione degli occupati non agricoli, in arrivo oggi pomeriggio, è atteso a +217,000 unità dalle 215,000 di luglio.

S&P 500 -1.84%, Dow Jones Industrial -1.68%, Nasdaq Composite -1.65%

Asia

I timori per il cattivo stato di salute dell’economia cinese hanno spinto i mercati azionari asiatici al ribasso, diretti verso il loro peggior declino negli ultimi tre anni. Gli unici lievi rialzi dei listini sono arrivati giovedì, con la chiusura anticipata delle borse cinesi e di Hong Kong per la parata celebrativa della fine della seconda guerra mondiale. Il fermo dei mercati ha infatti posto un freno alla volatilità dell’azionario, che ad inizio settimana ha toccato i massimi livelli dal 2011. Le speculazioni dei fondi controllati dal governo di Pechino non sono state sufficienti a sostenere i listini cinesi, mentre gli ulteriori rallentamenti della seconda economia al mondo hanno spinto a vendere gli investitori a leva. Anche il mercato azionario giapponese ha trattato in ribasso, sulla scorta di dati macroeconomici che hanno evidenziato un rallentamento dell’economia, molto esposta a quella cinese. Stessa sorte dei precedenti è toccata anche al mercato azionario australiano, in ribasso durante tutto l’arco della settimana.

Nikkei -7.02%, Hang Seng -3.57%, Shangai Composite -2.23%, ASX -4.24%

Principali avvenimenti della settimana

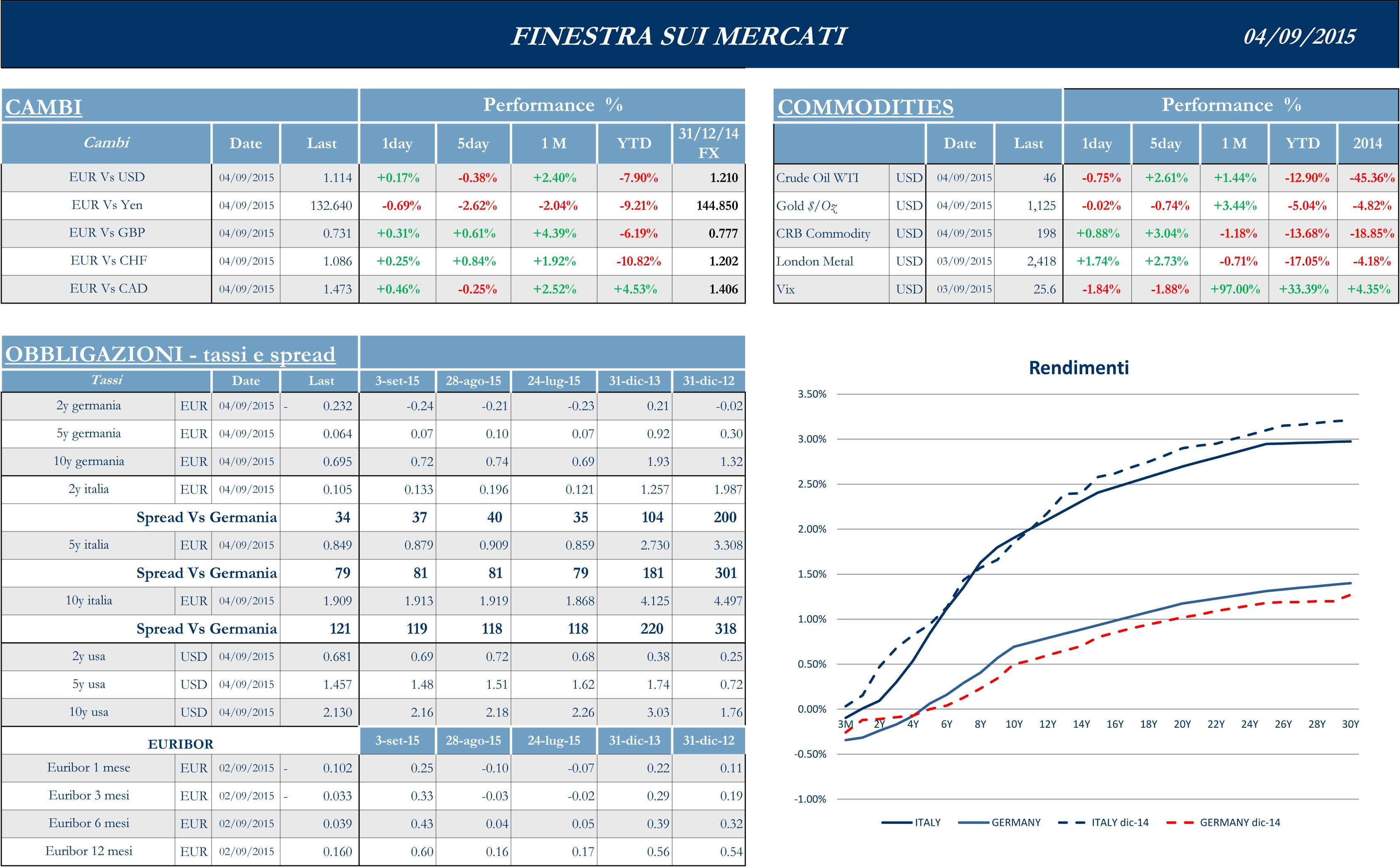

Settimana molto intensa sul fronte macroeconomico. Entra oggi nel vivo il vertice dei ministri finanziari e dei governatori delle banche centrali del G20. L’Fmi ha avvertito che una combinazione di fattori, tra cui la crescita cinese più debole e la crescente volatilità dei mercati, potrebbero portare ad un netto ridimensionamento delle prospettive per la crescita globale. Tuttavia Washington prevede un’accelerazione della crescita in diverse economie della zona euro, tra cui l’Italia, grazie alla discesa dei prezzi del greggio, al deprezzamento dell’euro e all’allentamento monetario. Il governo italiano potrebbe infatti migliorare la stima di crescita dell’economia per quest’anno, dopo la revisione al rialzo della crescita del Pil a +0.6% su base tendenziale nell’ultimo trimestre. Preoccupazioni anche da Francoforte, dove si è riunito il consiglio BCE: dopo la lettura stabile allo 0.2% dell’indice dei prezzi al consumo, sono state tagliate le stime su inflazione e crescita per i prossimi tre anni. Draghi ha tuttavia aggiunto che la banca centrale è pronta ad agire per rafforzare la propria politica espansiva, come mostrato con la decisione di giovedì di alzare dal 25% al 33% il tetto per la sottoscrizione di singoli asset. Intanto mentre i numeri del Pmi manifatturiero hanno offerto un quadro misto per le economie europee, l’ultimo dato sugli ordini di fabbrica in Germania vede una contrazione dell’1.4% su base mensile, a fronte di una stima degli analisti di -0.6%.

Terminata anche in Italia la maggior parte delle trimestrali, il societario si concentra su operazioni di M&A in corso o previste per il prossimo futuro a livello europeo. Nel lusso, secondo alcune fonti, Investindustrial sta trattando con la francese Kering per acquisire Sergio Rossi, marchio di calzature di alta gamma. La fusione fra Yoox e Net-à-Porter, controllata del gruppo svizzero Richemont, ha invece già ricevuto l’ok delle autorità antitrust di Gran Bretagna, Austria, Germania, Giappone, Stati Uniti e Ucraina. Prima dell’imminente fusione, in un comunicato, sono giunte le dimissioni della Presidente e Fondatrice del sito per l’e-commerce di lusso, Natalie Massanet. Restando in tema di fusioni, il Cda di Pirelli ha votato all’unanimità ritenendo congruo il prezzo di €15 dell’offerta di acquisto sulle azioni ordinarie e risparmio della società fatta da Marco Polo Industrial Holding, controllata al 65% da ChemChina e al 35% da Camfin. Alla discussione in seno al Cda e alla relativa votazione non ha partecipato il presidente di Pirelli Marco Tronchetti Provera, in considerazione del ruolo di azionista di controllo di Coinv, che detiene il 50% di Camfin. Secondo fonti stampa, infine, in merito alla rilevazione della quota che Morgan Stanley detiene in Marco Polo Holding, che possiede a sua volta il 40% circa di Save, sarebbero diversi i soggetti interessati: da Gavio a F2i , fondo che ha già una presenza trasversale in altre società aeroportuali, dalla famiglia Benetton, che controlla Adr, al colosso spagnolo Albertis. Nel settore automobilistico, l’AD di FCA, Sergio Marchionne, è tornato sul tema del consolidamento, ribadendo che il gruppo intende spingere per arrivare a una fusione con General Motors. La giapponese Suzuki Motor Corporation ha annunciato domenica che ricomprerà il 19.9% di azioni proprie vendute a Volkswagen dopo che la corte sugli arbitraggi internazionali ha aperto un dibattito tra i produttori sulla partnership fallita. Di importanza anche geopolitica la scoperta di Eni di un giacimento di gas nell’offshore egiziano del Mar Mediterraneo, un potenziale di risorse fino a 850 miliardi di metri cubi di gas in posto (5.5 miliardi di barili di olio equivalente) e un’estensione di circa 100 chilometri quadrati. Infine l’impresa farmaceutica Bayer ha dichiarato di aver pianificato per metà 2016 la quotazione in borsa di Covestro, la divisione Material Science, valutata circa €10mld. Il flottante iniziale dovrebbe essere circa il 30%.

Societario USA questa settimana incentrato su operazioni di M&A nel settore farmaceutico. Oltre due terzi degli azionisti di Mylan hanno approvato la proposta di acquisto dell’azienda irlandese Perrigo; la società americana intende lanciare a breve un’offerta formale agli azionisti di Perrigo, nonostante questa stia ponendo una forte resistenza. Secondo molti analisti del settore la fusione dei due gruppi sarebbe di beneficio ad entrambi visto le sinergie derivanti dai due portfolio prodotti e l’abilità di Mylan di integrare aziende nella sua struttura. Secondo fonti stampa, Baxalta sarebbe in trattative per acquisire Ariad Pharmaceutical ed espandersi nel settore oncologico, mentre Amgen avrebbe firmato un accordo di collaborazione con la svizzera Novartis che prevede il co-sviluppo di farmaci nel settore delle neuroscienze. Nel settore petrolifero, il produttore di greggio ConocoPhillips dovrà fare nuovi massicci tagli alla sua forza lavoro, a causa della crisi del settore. Rientra nel business invece la conglomerata di Warren Buffett, Berkshire Hathaway: dopo aver dismesso nel febbraio 2014 circa due terzi della partecipazione in Phillips 66, società di raffinazione, Buffet ha ora riportato la sua quota al 10.8% circa del capitale. In uscita anche le ultime trimestrali, con il produttore di motori Navistar che ha messo a segno la sua dodicesima perdita trimestrale consecutiva per $28mln, a causa soprattutto di costi di ristrutturazione, annunciando nel contempo possibili sanzioni da parte della SEC. Negativi anche i risultati della catena di discount Dollar Tree, che ha chiuso il secondo trimestre con una perdita di $98mln, a causa dei costi legati all’acquisizione della rivale Family Dollar.

I dati macroeconomici della settimana hanno mostrato segni di rallentamento nelle principali economie asiatiche. Sono risultate inefficaci le manovre messe in atto dalla banca centrale cinese per sostenere l’economia e in particolare le esportazioni: l’indice PMI manifatturiero in agosto è sceso al minimo da tre anni. Piccole, medie e grandi imprese sono finite sotto i 50 punti, la soglia che indica contrazione. Meglio il settore dei servizi che, seppur in diminuzione rispetto a luglio, rimane in espansione. Anche l’economia giapponese non da segni di ripresa: il dato preliminare di luglio sulla crescita della produzione industriale segna una contrazione dello 0.6%. Male anche il settore manifatturiero, come evidenziato dal dato finale di agosto dell’indice PMI, più basso del preliminare. Unica nota positiva, il rialzo dei salari dello 0.6% su base annua, riflesso dello sforzo del governo affinché le imprese sostengano i dipendenti e i consumi delle famiglie aumentino. Il tasso di interesse della banca centrale australiana resta invariato al 2%. Nonostante la fiducia del governatore Glenn Stevens su una moderata espansione dell’economia, nel secondo trimestre il PIL destagionalizzato si è attestato in crescita del 2% su base trimestrale, in diminuzione rispetto al dato precedente. Inoltre, all’aumento delle esportazioni e del risparmio familiare, si è contrapposto il primo calo da maggio 2014 delle vendite al dettaglio. Per quanto riguarda il mercato monetario, in un contesto di grande volatilità dei cambi, sono attesi ulteriori deprezzamenti delle divise asiatiche in seguito alla guerra valutaria che scaturirà dalle variazioni dei tassi Fed.

Appuntamenti macro prossima settimana

USA

La prossima settimana, il focus sarà sui dati relativi alla variazione mensile delle scorte all’ingrosso e dell’indice dei prezzi delle importazioni. Ricorrenti i dati sulle nuove richieste di sussidi di disoccupazione e di prestiti ipotecari. A completare la settimana, saranno pubblicati venerdì pomeriggio i dati USA relativi al sentimento di fiducia della popolazione, rilasciato dallo studio dell’Università del Michigan, alla variazione dell’indice dei prezzi alla produzione e al deficit pubblico mensile di agosto.

Europa

Per l’Eurozona aggregato, l’attenzione si concentrerà ad inizio settimana sul dato preliminare sulla crescita del PIL destagionalizzato nel secondo trimestre, sia su base annua che trimestrale. Occhi puntati sui dati sulla produzione industriale di luglio nelle tre maggiori economie europee (Germania, Francia e Italia). In arrivo infine il dato di agosto sull’indice dei prezzi al consumo per Spagna e Germania.

Asia

Dalla Cina sono in arrivo la prossima settimana dati rilevanti: saranno pubblicati il dato sull’offerta di moneta, l’indice dei prezzi al consumo e l’indice dei prezzi alla produzione, tutti riguardanti il mese di agosto. Si attendono anche la variazione delle importazioni, delle esportazioni e dunque della bilancia commerciale. Ricca di dati macro anche la prossima settimana in Giappone, con pubblicazioni rilevanti per comprendere lo stato di salute dell’economia. In arrivo i dati finali del secondo trimestre sulla variazione del PIL destagionalizzato su base trimestrale e sul deflatore del PIL su base annua. Saranno pubblicati inoltre gli ordini di macchinari in luglio e l’indice dei prezzi alla produzione di agosto. In uscita infine l’offerta di moneta e la rettifica del saldo corrente della bilancia dei pagamenti. Per l’Australia i dati di maggior rilievo sono l’indice Westpac sulla fiducia dei consumatori e il tasso di disoccupazione.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.