La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.Executive Summary

Settimana di borse europee e statunitensi positive, mentre i listini asiatici rimangono contrastati, con la Cina che chiude la settimana in negativo, sui timori di una possibile guerra commerciale con gli Stati Uniti. Negli Stati Uniti, la settimana è stata rivolta all’atteso meeting di politica monetaria: la Federal Reserve ha aumentato il corridoio obiettivo per il tasso sui federal fund di 25 punti base al 0,50-0,75%, riprendendo il processo di normalizzazione della politica monetaria che aveva iniziato esattamente un anno fa. La decisione largamente attesa sul mercato è stata presa all’unanimità. Dopo aver rimandato il rialzo per fattori esogeni più volte durante l’anno, la Fed conclude così il 2016 alzando i tassi meno di quanto originariamente programmato e meno di quanto atteso dai mercati ad inizio 2016, restando “dietro alla curva”. In base ai cosiddetti “dots”, ovvero la mediana delle proiezioni sui tassi dei membri del FOMC, per il 2017 vengono ora visti tre rialzi, uno in più di quelli indicati lo scorso settembre. I mercati hanno reagito più alla notizia di accelerazione del processo di normalizzazione della politica monetaria, che non al rialzo di un quarto di punto consegnato. Durante la conferenza stampa il Presidente Janet L. Yellen ha ripetuto che la politica monetaria resta accomodante e che il livello neutrale del tasso di interesse resta basso. Inoltre, pur definendo la variazione nelle proiezioni solo marginale, ha citato l’attesa politica fiscale pro-ciclica quale una delle ragioni per cui alcuni dei membri del FOMC hanno modificato al rialzo le loro proiezioni. In Europa, il focus politico riguarda le tempistiche dell’avvio dei negoziati sulla Brexit, che Theresa May conta di avviare entro marzo, e la riunione del Consiglio Europeo che si è aperta a Bruxelles. Con riferimento alla stessa Brexit, si è conclusa con una situazione invariata la riunione di politica monetaria della BoE, che attende di verificare l’impatto dell’avvio del processo prima di intervenire sull’attuale situazione. Sul tavolo del vertice europeo, invece, il quadro geopolitico, con l’emergenza migranti e la crisi in Ucraina: Germania e Francia sono favorevoli a un’estensione delle sanzioni contro la Russia, già prorogate diverse volte, a causa dei mancati progressi nell’accordo di Minsk per il cessate il fuoco in Ucraina orientale.

Europa

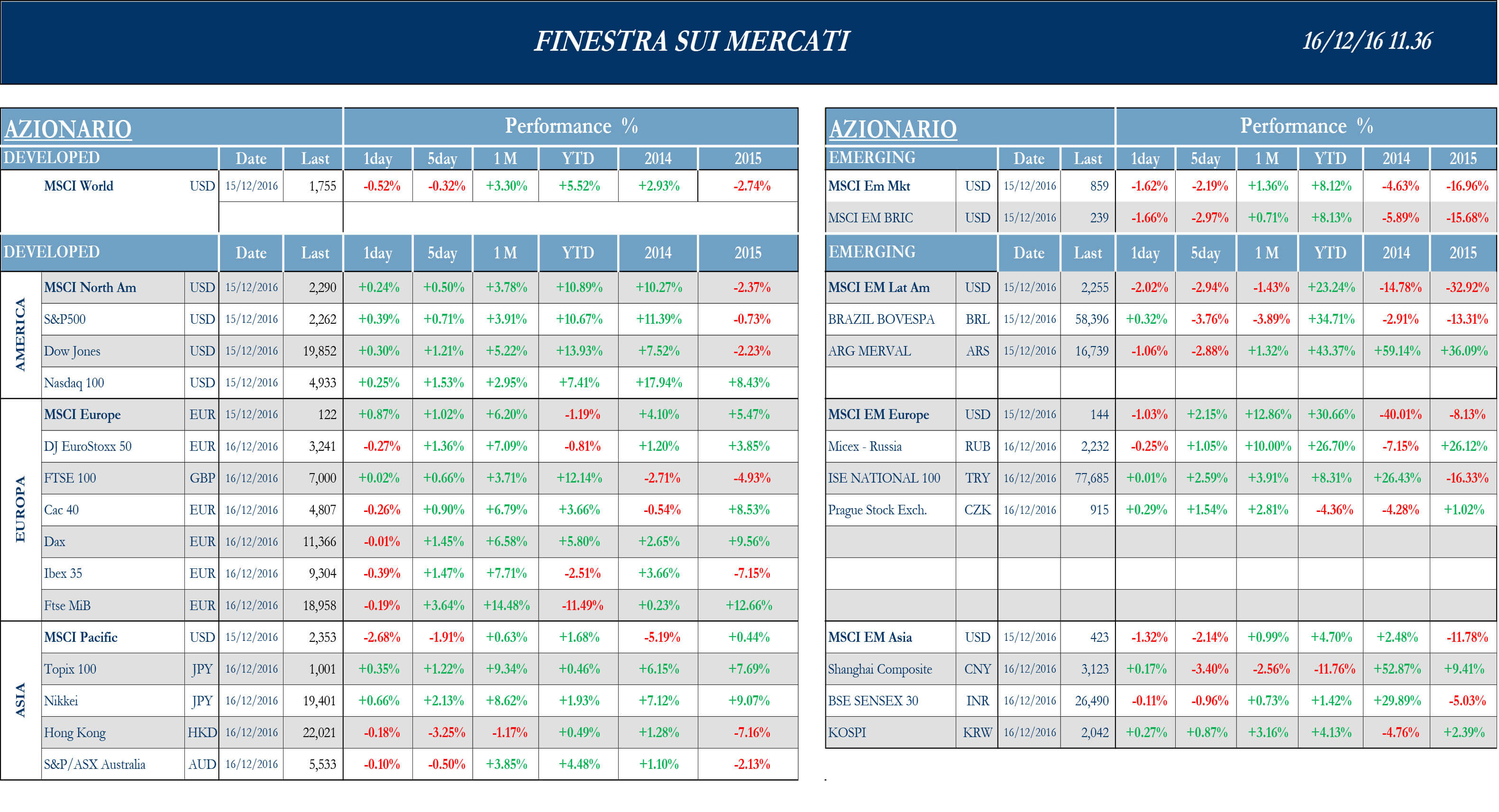

Stoxx Europe 600 +0.77%, Euro Stoxx 50 +1.40%, Ftse MIB +3.70%

Stati Uniti

S&P 500 +0.71%, Dow Jones Industrial +1.21%, Nasdaq Composite +0.73%

Asia

Nikkei +2.13%, Hang Seng -3.25%, Shangai Composite -3.40%, ASX -0.50%

Indicazioni macroeconomiche

Europa

L’indice PMI composito dell’area dell’euro è rimasto stabile a 53.9 in Dicembre, in linea con le attese di consenso. Il break-down dell’indice mostra un calo dell’indice PMI ma un rafforzamento della componente manifatturiera. Tra gli indicatori della fiducia e del sentiment economico diffuso, spicca il sondaggio Zew sulle aspettative della popolazione, che nel mese corrente supera ampiamente il periodo precedente, collocandosi a 18.1 punti.

Stati Uniti

Ricca di spunti la settimana a livello macro, ad iniziare dal deficit pubblico mensile, che scende leggermente al disotto delle attese, toccando in novembre i -$136.7mld dopo i precedenti -$64.6mld. Disponibili poi l’indice NFIB sull’ottimismo delle piccole imprese, che supera il consensus salendo a novembre a 98.4 punti, e l’indice dei prezzi delle importazioni, in calo dello 0.3% congiunturale e dello 0.1% tendenziale su attese per -0.4% e +0.0%. Salgono meno delle attese le vendite al dettaglio in novembre, appena al +0.1% rispetto al +0.3% stimato; peggio del consensus anche la produzione industriale, che cala su base mensile dello 0.4% su attese per -0.3%.

Asia

Partendo dal Giappone, ad ottobre gli ordini di macchinari sono aumentati per la prima volta in tre mesi, battendo le aspettative e dando un chiaro segnale del tentativo di una ripresa degli investimenti. Rilevante l’indagine trimestrale Tankan sulle imprese nipponiche, pubblicata dalla Bank of Japan, ha mostrato il sentiment delle aziende manifatturiere in miglioramento per la prima volta in sei trimestri, toccando il massimo di un anno. L’indice ha infatti raggiunto i 10 punti, in linea con le attese, dai 6 del trimestre precedente. Anche l’attività del manifatturiero è cresciuta in dicembre al passo più sostenuto da quasi un anno (Pmi manifatturiero Markit/Nikkei a 51.9 punti, in salita dai 51.3 di novembre), grazie al miglioramento dell’andamento dei nuovi ordini che conferma il rafforzamento del quadro della domanda interna. In Cina si consolida la stabilizzazione economica: in novembre la produzione industriale sale del 6.2% YoY vs. 6.1% atteso, le vendite retail crescono del 10.8% YoY vs. 10.2%, tasso che rappresenta il più solido rialzo dal dicembre scorso, e gli investimenti in fixed-asset aumento dell’8.3% YTD. Più debole il mercato immobiliare dato che le vendite di case in Cina è cresciuto del 16% a novembre rispetto all’anno precedente, aumento più lento dell’ultimo anno, mentre stime per il 2017 sostengono che il numero potrebbe scivolare al 10%.

Newsflow societario

Europa

Settimana di notizie incentrate sul settore bancario e sul mondo delle telecomunicazioni. Riguardo alle banche, il numero uno dell’Esm, il Meccanismo Europeo di Stabilità, ha detto che il fondo salva-stati della zona euro non sta preparando un sostegno finanziario per l’Italia, nonostante qualche singola banca necessiti di un aumento di capitale. Moody’s ha tagliato a negativo da stabile l’outlook di sette istituzioni finanziarie italiane, mantenendone invariato il rating, come conseguenza dell’analoga revisione al ribasso sull’outlook del paese. Il nuovo AD di Pop Vicenza, Fabrizio Viola, sta già esaminando il progetto per un’eventuale integrazione con Veneto Banca, con particolare attenzione all’aspetto industriale dell’operazione, che, ad un primo sguardo, sarebbe positivo. Intanto, è arrivato il sì dei soci di Pop Vicenza all’azione di responsabilità contro la passata gestione per un danno sul patrimonio della banca, attualmente calcolabile in diverse centinaia di milioni. Continua il newflow anche su Mps, che ha ricevuto ieri sera il via libera alla riapertura dell’offerta su circa €4.5mld di bond subordinati da convertire in azioni e dovrebbe ricevere oggi l’ok dell’autorità di controllo all’aumento di capitale che intende offrire a istituzionali e retail. Una nota Mps annuncia il via libera Consob all’offerta pubblica sul bond e il periodo di adesione tra il 16 e il 21 dicembre. Il cda ha confermato la delibera per l’aumento di capitale da €5mld da sottoscrivere entro il 31 dicembre. Ha alzato l’importo massimo di aumento Lme a €4.5mld da €4.29mld per tenere conto dell’inclusione del Fresh 2008. Unicredit, dopo aver firmato ad inizio settimana l’accordo per la cessione della società di gestione del risparmio Pioneer ad Amundi per €3.545mld, ha annunciato le linee del nuovo piano strategico 2016-2019 che prevede, tra l’altro, un aumento di capitale in opzione da €13mld e l’aggiunta di 6,500 esuberi a quelli già previsti dal vecchio piano, per una riduzione complessiva dei dipendenti di 14,000 unità entro il 2019, di cui oltre la metà in Italia.

Nel mondo delle telecomunicazioni, i francesi di Vivendi hanno annunciato di essere arrivati in tre giorni a detenere il 20% di Mediaset, in quello che la famiglia Berlusconi ha definito un tentativo premeditato e ostile di scalata. Fininvest ha comunicato di aver presentato alla procura di Milano e per conoscenza a Consob una denuncia per manipolazione di mercato nei confronti dei francesi. Secondo il Sole 24 Ore i legali della famiglia Berlusconi starebbero cercando di capire se ci sono gli estremi per chiedere ad un giudice onorario un provvedimento d’urgenza per bloccare i diritti di voto in capo a Bolloré sulla scia della denuncia già presentata. Il quotidiano ipotizza inoltre l’intervento di terzi, ad esempio la famiglia Doris, per mettere al sicuro la società di Cologno Monzese. Intanto, l’Agcom ha dichiarato che la mossa di Vivendi potrebbe superare i tetti di concentrazione nel mercato delle comunicazioni in Italia.

Nell’energia, infine, Enel, con F2i, sarebbe determinata a perseguire l’acquisizione di Rtr rete rinnovabile con i suoi circa 340 megawatt solari che il fondo Terra Firma ha assemblato nel tempo e metterà a breve sul mercato. Eni ha invece venduto a Rosneft una quota del 30% nella concessione di Shorouk, nella quale si trova l’enorme giacimento a gas di Zohr nell’offshore dell’Egitto.

Stati Uniti

Quasi terminata la stagione delle trimestrali, se si fa eccezione per Oracle, che nell’ultimo trimestre ha registrato profitti netti pari a $2.03mld circa contro quota $2.197mld dello stesso periodo dello scorso anno (-8%). I ricavi sono rimasti pressoché invariati, deludendo le attese. La buona notizia arriva ancora una volta dai servizi “cloud” che Oracle offre: hanno registrato complessivamente un balzo del 62% del fatturato, a $1.053mld. Tra le altre, General Electric ha annunciato la nuova guidance sul 2017, con fatturato a $135mld che supera le stime degli analisti a $122.7mld, tuttavia prevedendo utili per azione tra $1.60 e $1.70, allineati al consensus di $1.67.

Ricco il newsflow sull’M&A: innanzitutto, sarebbe momentaneamente tramontata la fusione tra CBS e Viacom, società di cui il magnate americano Summer Redstone e la figlia detengono l’80% dei diritti di voto attraverso la holding privata National Amusement: i Redstone hanno sostenuto che, allo stato attuale, la fusione avrebbe penalizzato Viacom, attualmente in forte rilancio grazie al nuovo management. Gli azionisti di Monsanto hanno approvato il deal da $66mld con cui la società è stata acquisita dalla tedesca Bayer, ancora privo, tuttavia, del via libero delle autorità antitrust: l’effettiva chiusura dell’operazione è attesa per la fine del 2017. Secondo alcune fonti, Verizon Communications sarebbe in trattative per convincere Yahoo a modificare i termini del deal da $4.8mld con cui ha acquisito il core business della società amministrata da Marissa Mayer, dopo necessità di repricing emerse in seguito alla perdita di valore delle azioni dovuta al secondo attacco informatico subito recentemente; gli account di oltre un miliardo di utenti sarebbero stati violati. 21st Century Fox, che fa parte della galassia dei media di Rupert Murdoch, ha formalmente dato avvio al secondo tentativo di rilevare la britannica Sky. Come si legge in una nota, la società ha offerto 10.75 £ per azione in contante per la quota del 61% che non possiede già. La cifra messa sul piatto, che supera del 40% il valore di chiusura del 6 dicembre, il giorno prima della proposta preliminare, valuta la quota che Fox non controlla a circa $14 mld e l’intera società a circa $23mld.

Nel settore farmaceutico, il CEO e il CFO di Alexion Pharmaceuticals si sono dimessi un mese dopo l’apertura dell’inchiesta su pratiche di vendita illegali di alcuni farmaci, testimoniando la pressione regolatoria sul settore. Eli Lilly ha dichiarato che sarà disponibile per alcune categorie di pazienti, ad esempio quelli privi di assicurazione sanitaria, uno sconto di oltre il 40% sui suoi farmaci a base di insulina, grazie alla partnership con Express Scripts Holding.

Tra le news principali, anche il fatto che il progetto di automobili a guida autonoma di Google Alphabet decide di configurarsi in un’unità specifica e indipendente all’interno del gigante tecnologico, prendendo il nome di Waymo; secondo diverse fonti, il progetto sarebbe vicino alla presentazione al pubblico, tra una competizione sempre più serrata. Amazon ha ufficialmente sferrato l’attacco a Netflix, lanciando il suo servizio di streaming Prime Video in tutto i paesi dov’è presente a eccezione della Cina: il servizio avrà un costo inferiore rispetto ai competitor e dovrebbe indurre i clienti a sottoscrivere il servizio prime, con una maggiore spesa sulla piattaforma Amazon. Dopo aver criticato le spese per l’Air Force One la scorsa settimana, il presidente eletto Trump ha allargato il proprio attacco ai contractor aeronautici, dichiarando come anche il programma F35 della Lockheed Martin sia fuori controllo, nel tentativo di limitare la spesa in apparecchiature militari.

The week ahead

Europa

La settimana prossima sarà reso pubblico il valore dell’indice IFO per il mese di dicembre, il dato dovrebbe confermare l’espansione più vivace dell’economia tedesca, grazie alla ri-accelerazione del manifatturiero. Invece per l’Area Euro nel suo complesso sarà reso noto, prima dell’inizio delle festività natalizie, l’indice della fiducia al consumo preliminare per dicembre, atteso in calo. La fiducia rimane al di sopra della media di lungo termine ma nei prossimi mesi potrebbe cedere, gravata dall’incertezza sugli sviluppi politici in Europa.

Stati Uniti

Ricca invece la settimana statunitense, ad iniziare dalla terza lettura del Pil del terzo trimestre, dovrebbe confermare una crescita superiore al 3% t/t ann. Saranno pubblicati dati sul settore immobiliare e sui consumi, con le vendite di case nuove ed esistenti di novembre, i redditi e le spese personali. Disponibili, infine, i valori preliminari per dicembre degli indici Markit Servizi e Composto, nonché gli ordini di beni durevoli importante sarà anche il dato relativo alla vendita di nuove case

Asia

Nessuna indicazione di rilievo in arrivo dalla Cina, mentre dal Giappone saranno disponibili l’indice delle principali attività industriali, atteso in salita dello 0.1% ad ottobre, e la bilancia commerciale di novembre, stimata in crescita a 227.4mld di yen dai precedenti +496.2mld.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario né configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore dell’articolo.