La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: Stati Uniti: rallentamento della domanda e minori spinte inflazionistiche

- Nell’attuale fase congiunturale i dati relativi all’economia statunitense iniziano a fornire indicazioni eterogenee sull’intensità del rallentamento in atto nel paese

- Tutti gli indicatori di inflazione confermano che quella statunitense ha raggiunto il suo picco a giugno 2022 a 9,1% a/a ed ora si trova su un trend decrescente

- Il mercato del lavoro appare ancora sotto pressione, ma potrebbe incorporare un bais di stima. Riteniamo che la FED agirà con prudenza e valutando i dati riunione per riunione

|

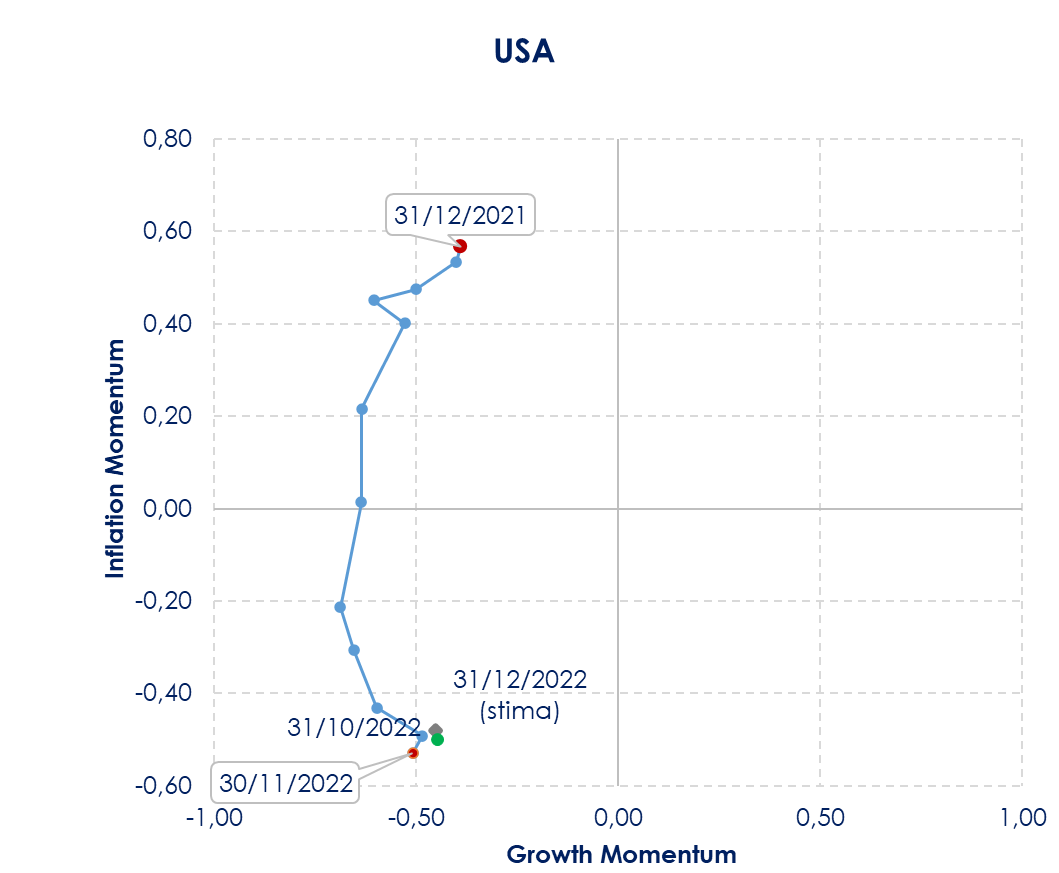

Nel 2022 la Federal Reserve ha alzato i tassi di interesse per contenere l’inflazione, ancorandone le aspettative e cercando di raffreddare la domanda interna. Il nostro indicatore proprietario di business cycle aggiornato con i dati di dicembre conferma il successo di questa strategia e colloca il paese in una fase di rallentamento, con momentum di inflazione e crescita entrambi negativi. Tuttavia, se la direzione del ciclo economico, guidata dalla politica della Federal Reserve, è chiara, la velocità e la reale intensità del rallentamento di queste due dimensioni restano difficili da valutare, poiché la crisi Covid ha reso meno intellegibili le statistiche macroeconomiche post-pandemia usate per valutare il ciclo economico. A che punto è la crescita? Gli indicatori di crescita sono al momento insolitamente eterogenei e il consensus resta diviso tra chi prevede nel 2023 una frenata brusca (hard landing) dell’economia statunitense e chi un atterraggio più morbido (soft landing). La sorpresa rilevata sui dati economici in uscita è tornata negativa da metà dicembre, la stima GDPNow della Fed di Atlanta per la crescita registrata in T4 2022 si attesta su un robusto 3,5%, mentre l’indicatore della Fed di New York, Weekly Economic indicator si attesta a 0.87% per T1 2023. Questa settimana la pubblicazione del Beige Book, preparato per la prossima riunione del FOMC, riporta un’attività economica stagnante, con consumi modesti, frenati dal calo del potere d’acquisto delle famiglie legato all’inflazione, soprattutto nella parte bassa della distribuzione del reddito. Il comparto manifatturiero risulta in calo, frenato da una decelerazione degli ordini. Gli indici PMI mostrano una frenata importante: l’indice ISM a dicembre è scivolato sotto la soglia di espansione per il secondo mese consecutivo (attestandosi a 48.4 in dicembre) con la componente dei nuovi ordini scesa a 45.2 in dicembre. La frenata degli indici PMI potrebbe essere spiegata dalla normalizzazione post-Covid delle catene di produzione/distribuzione e non segnala a nostro avviso l’approssimarsi di una recessione, questo perché gli indici PMI valutano la variazione rispetto ai mesi precedenti e non adottano un criterio di confronto con i livelli medi storici, rischiando di sovrastimare la frenata degli indicatori dopo l’eccezionale accelerazione del 2022. In chiave storica, gli ordini industriali risultano ancora sopra la media di espansione. La descrizione del Beige Book supporta le previsioni di consumi in netto rallentamento fra fine 2022 e inizio 2023, con il risparmio in eccesso in via di esaurimento e i salari reali negativi. Anche gli hard data pubblicati in settimana mostrano una decisa frenata, ma non si collocano ancora su un livello che segnali una recessione: la produzione industriale di dicembre ha riportato una sorpresa negativa, calando di -0,7% m/m, con ampie flessioni per il manifatturiero e l’estrattivo, a fronte di un rimbalzo nelle utility per il clima rigido. Lato consumatore le vendite al dettaglio in dicembre sono calate di -1,1% m/m, mostrando correzioni diffuse a tutte le voci con solo un paio di eccezioni. Anche al netto della benzina, che ha segnato un calo di 4,6% m/m sulla scia di prezzi più bassi, le vendite sono scese di -0,8% m/m. Il mercato immobiliare è in sofferenza, con il rialzo dei tassi che grava sull’attività, come mostrano le housing starts e le vendite di abitazioni al di sotto della media di contrazione. L’ottimismo degli operatori sul mercato immobiliare ha mostrato a gennaio un lieve miglioramento dai livelli degli ultimi mesi (i minimi dal 2012), ma è ancora su livelli storicamente bassi. In controtendenza invece le survey, che beneficiano del rallentamento dell’inflazione. L’indicatore di fiducia del Conference Board è ormai ampiamente ritornato al di sopra della soglia di espansione, alla luce dei dati forti sul mercato del lavoro, ma anche l’indicatore dell’Università del Michigan sta mostrando un miglioramento. Le spinte inflazionistiche sono in rallentamento? Tutti gli indicatori di inflazione confermano che l’inflazione statunitense ha raggiunto il suo picco a giugno 2022 a 9,1% a/a ed ora si trova su un trend decrescente. Da tre mesi i rialzi dell’indice core sono in linea con un significativo ridimensionamento della dinamica inflazionistica. |

Fig. 1: i dati di dicembre collocano gli USA in una fase di rallentamento, con momentum di inflazione e crescita entrambi negativi

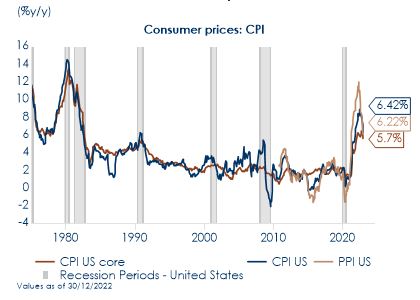

Fig. 2: Il CPI a dicembre è calato di -0,1% m/m, dopo 0,1% m/m del mese precedente. L’indice core ha registrato una variazione di 0,3% m/m, dopo 0,2% m/m di novembre

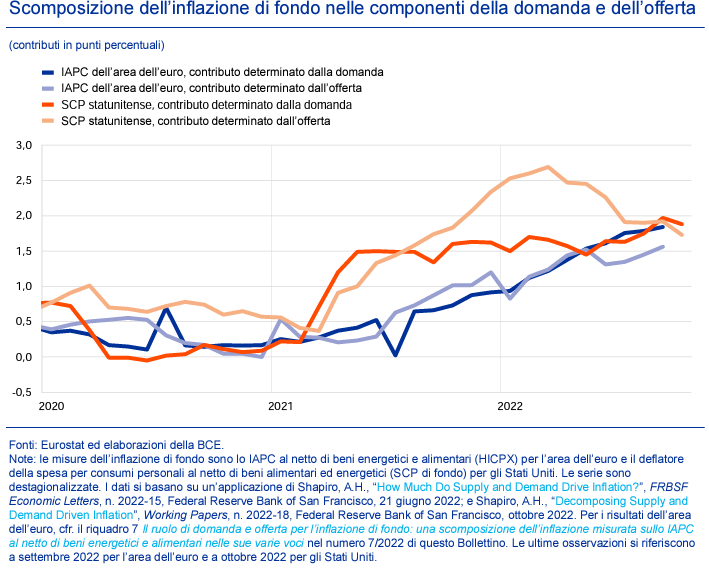

Fig. 3: Scomposizione dell’inflazione di fondo nelle componenti della domanda e dell’offerta

Fig. 4 La Fed ha indicato due criteri-guida per il sentiero dei tassi nel 2023: la riduzione delle pressioni sul mercato del lavoro e un rallentamento “convincente” dell’inflazione dei servizi core ex-abitazione

|

La settimana scorsa la pubblicazione del dato di inflazione ha confermato la frenata dei prezzi dei beni core (in calo di -0,3% m/m, 2,1% a/a, per il terzo mese consecutivo), mentre i servizi ex-energia mantengono una dinamica mensile sostenuta. A dicembre i servizi core sono aumentati dello 0,5% m/m, rispetto allo 0,4% m/m di novembre e i servizi abitativi danno il contributo principale (circa metà) all’inflazione core. Recentemente, la BCE ha anche pubblicato la scomposizione dell’inflazione US per componente (da offerta e da domanda): il grafico mostra che la componente da offerta è in rallentamento dal secondo trimestre 2022. La componente da domanda è ancora in un trend crescente, ma l’attesa decelerazione nel comparto residenziale lascia ipotizzare un calo nella dinamica mensile core nei prossimi mesi, dato il recente rallentamento degli indicatori alternativi più tempestivi dell’inflazione delle nuove locazioni (destagionalizzate) in territorio sequenziale negativo. Conseguentemente le aspettative di inflazione a 1 anno lette sulla survey dell’università del Michigan hanno segnato un ulteriore calo a 4%, da 4,4%, mentre sull’orizzonte a 5 anni, restano a 3%, all’interno del ristretto intervallo di fluttuazione dell’ultimo anno e mezzo, 3%.

Quanto tight è il mercato del lavoro?

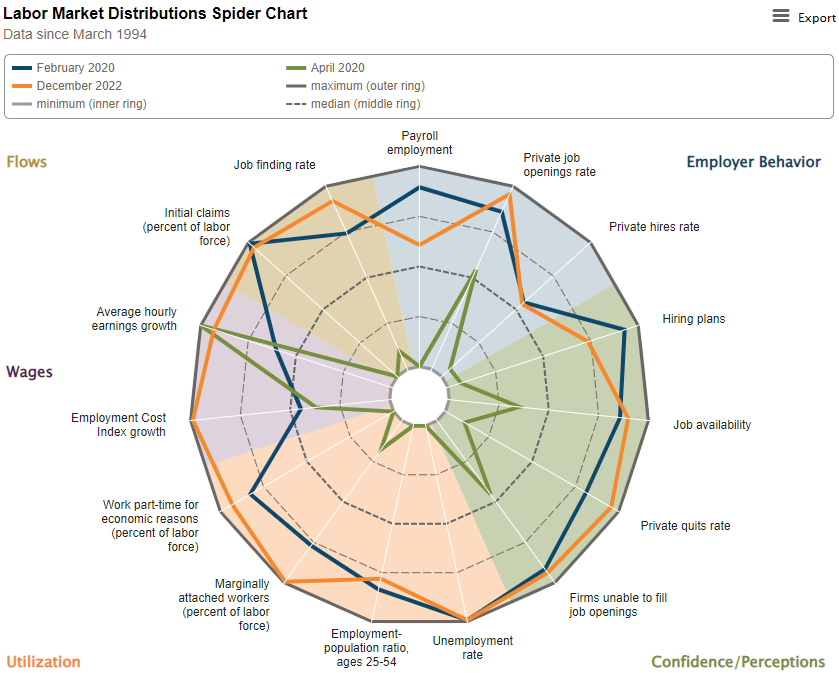

Il mercato del lavoro appare ancora sotto pressione, in base a tutti i principali indicatori, come mostra lo spider pubblicato dalla Fed di Atlanta, che sintetizza un ampio insieme di indicatori relativi alla domanda e all’offerta: dinamica occupazionale elevata, tasso di disoccupazione sempre sotto il livello di più lungo termine (3,5% a dicembre), posizioni aperte su livelli record, salari in forte crescita. Secondo il Beige Book, l’occupazione è in marginale aumento, con molte imprese riluttanti a licenziare anche a fronte di una riduzione della loro domanda legata alla loro percezione della rigidità dell’’offerta di lavoro. Questo fattore potrebbe essere alla base del bais valutativo sul mercato del lavoro. Tuttavia, le statistiche sul mercato del lavoro non sono affidabili storicamente nel valutare i punti di svolta, questo spiega perché ancora una volta i verbali dell’ultimo FOMC hanno richiamato alla cautela ed hanno suggerito di affiancare i risultati dell’EBR (un aggiornamento trimestrale (early benchmark revision, EBR) pubblicato dalla Filadelfia. Secondo questo indicatore, i dati sul mercato del lavoro potrebbero essere maggiormente in linea con una stagnazione una stagnazione degli occupati nel 3° trimestre.

Come si muoverà la FED da qui in poi?

La Fed ha fornito due criteri-guida per il sentiero dei tassi nel 2023: la riduzione delle pressioni sul mercato del lavoro e un rallentamento “convincente” dell’inflazione dei servizi core ex-abitazione. Il secondo criterio è comunque in gran parte un derivato del primo, dato che i salari dei servizi ex-abitazione sono la principale determinante dei prezzi in tali comparti. Riteniamo che la FED agirà con prudenza e resterà data dependent valutando riunione per riunione. Il mercato prezza con certezza un rialzo di 25 pb a febbraio e altri 25 pb di rialzo entro l’estate. E’ prevedibile che il FOMC rallenterà ulteriormente il ritmo dei rialzi dei tassi a 25 pb nella riunione del 31 gennaio/1 febbraio. Questo è confermato anche dalle ultime dichiarazioni dei diversi esponenti del FOMC. Dalla Fed, Logan (Dallas Fed) ha detto che a suo avviso un ulteriore rallentamento del ritmo dei rialzi dei tassi permetterebbe di gestire i rischi di alzare troppo o troppo poco, valutando l’evoluzione dello scenario. Harker (Philadelphia Fed) ha affermato che “ci stiamo avvicinando al punto in cui dobbiamo essere” e, quindi è “prudente” il rallentamento del ritmo di rialzo. A suo avviso i tassi dovrebbero arrivare poco sopra il 5%, ma non è necessario essere eccessivamente restrittivi. Invece, Bullard (St Louis Fed) ha ribadito che il suo punto di arrivo per i fed funds è 5,25-5,5% e che l’inflazione è in calo, ma forse sarà meno rapido rispetto a quanto scontato dal mercato. Bullard ha detto di essere ancora favorevole alla politica di anticipare i rialzi che si ritengono necessari, muovendosi rapidamente, implicitamente segnalando un’opinione favorevole a un rialzo di 50 pb a febbraio.

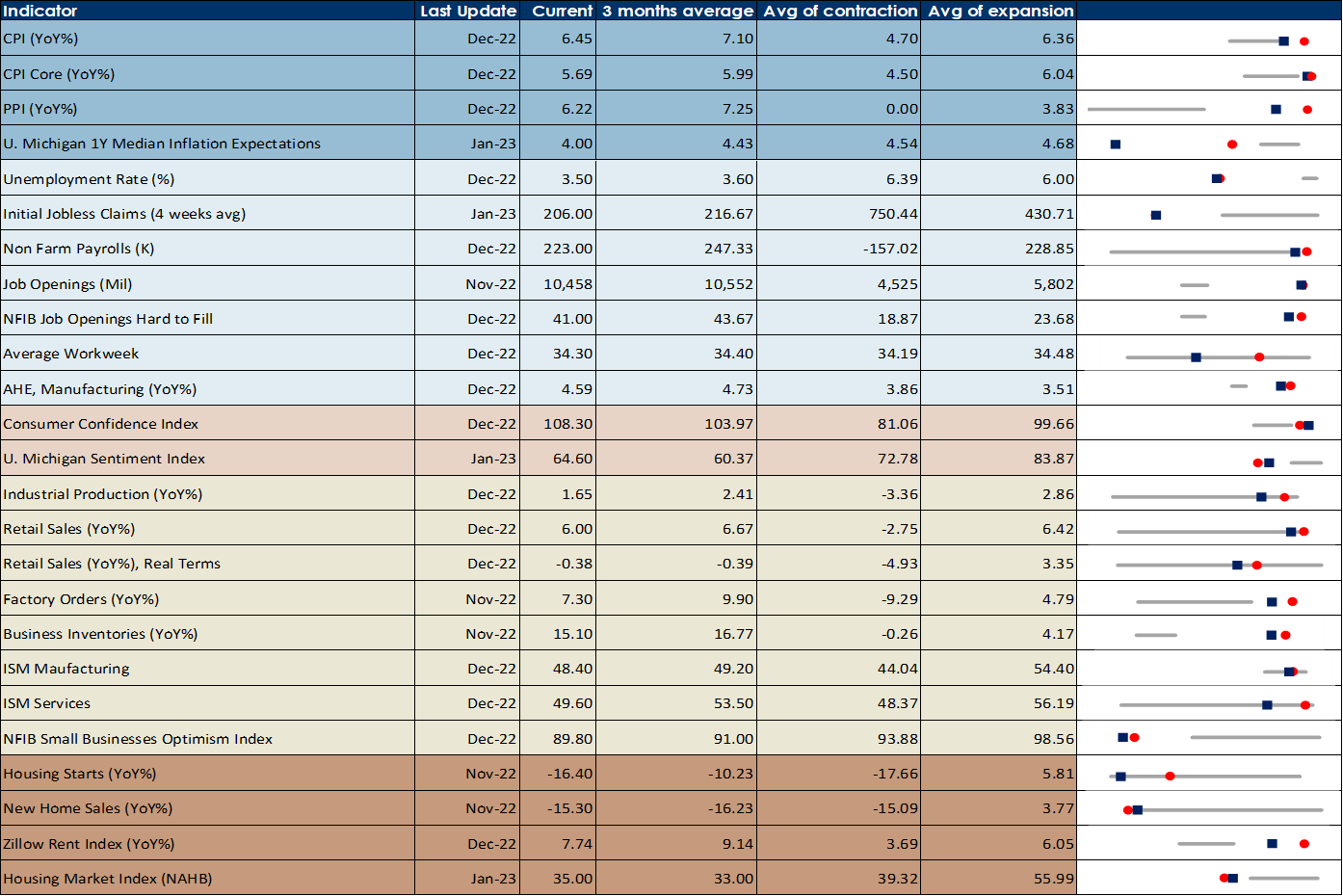

Tab.1 La seguente tabella riporta un quadro sintetico della congiuntura economica statunitense, dove è possibile confrontare l’ultimo valore del dato analizzato (quadratino blu), con la sua media mobile a tre mesi (pallino rosso) e con l’intervallo di variazione della stessa, in un intervallo che ha come minimo la media della variabile nelle fasi di recessione (che per gli Usa coincidono i periodi: T4 1969-T4 1970; T4 1973-T1 1975; T1 1980-T3 1980; T3 1981-T4 1982; T3 1990-T1 1991; T1 2001-T4 2001; T4 2007-T1 2009; T1 2020-T2 2020) e come massimo la media della variabile nelle fasi di espansione. Si ottiene così un’immagine immediata del contesto economico del paese e in questo caso della sua solidità. Tranne alcuni segnali di debolezza del settore edilizio non si vedono altri indicatori coerenti con livelli di recessione.

A cura di Teresa Sardena, Mediobanca SGR

LA SETTIMANA APPENA TRASCORSA

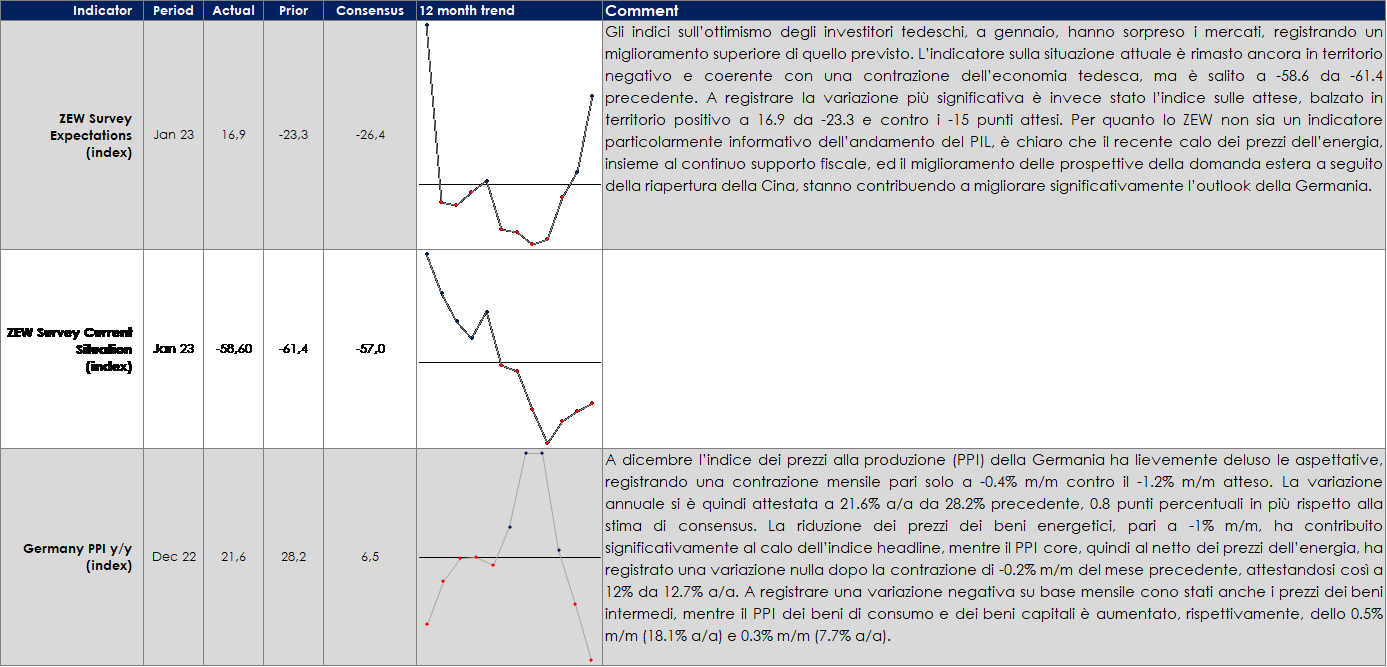

EUROPA: rimbalza l’indice ZEW sul calo del prezzo del gasi in Europa

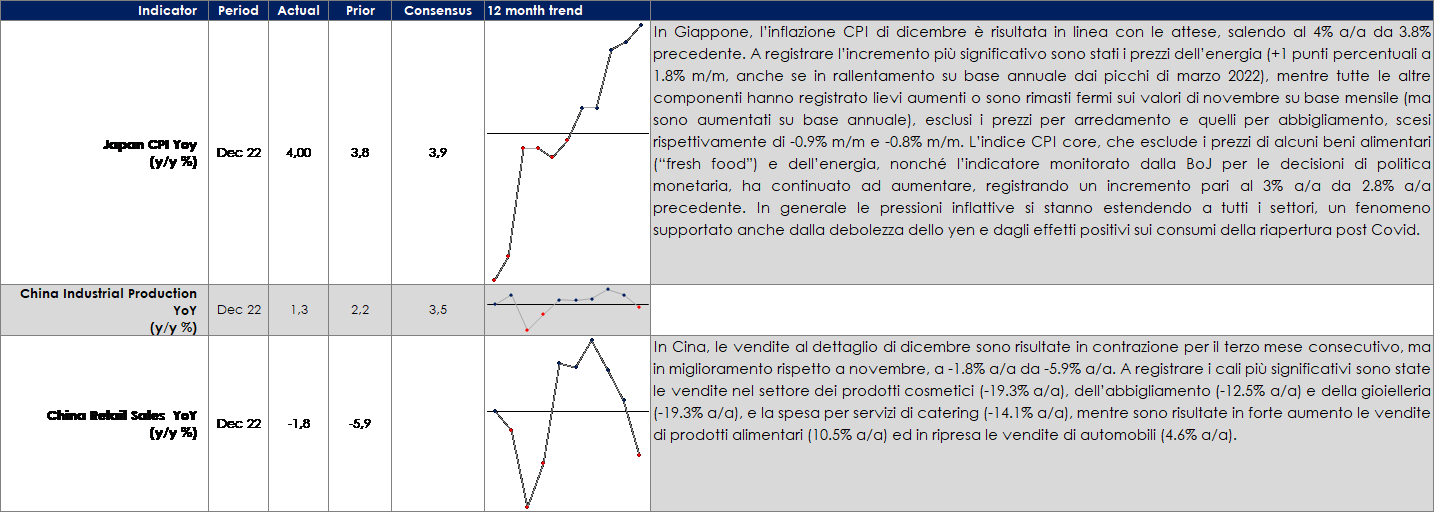

ASIA: sale l’inflazione in Giappone

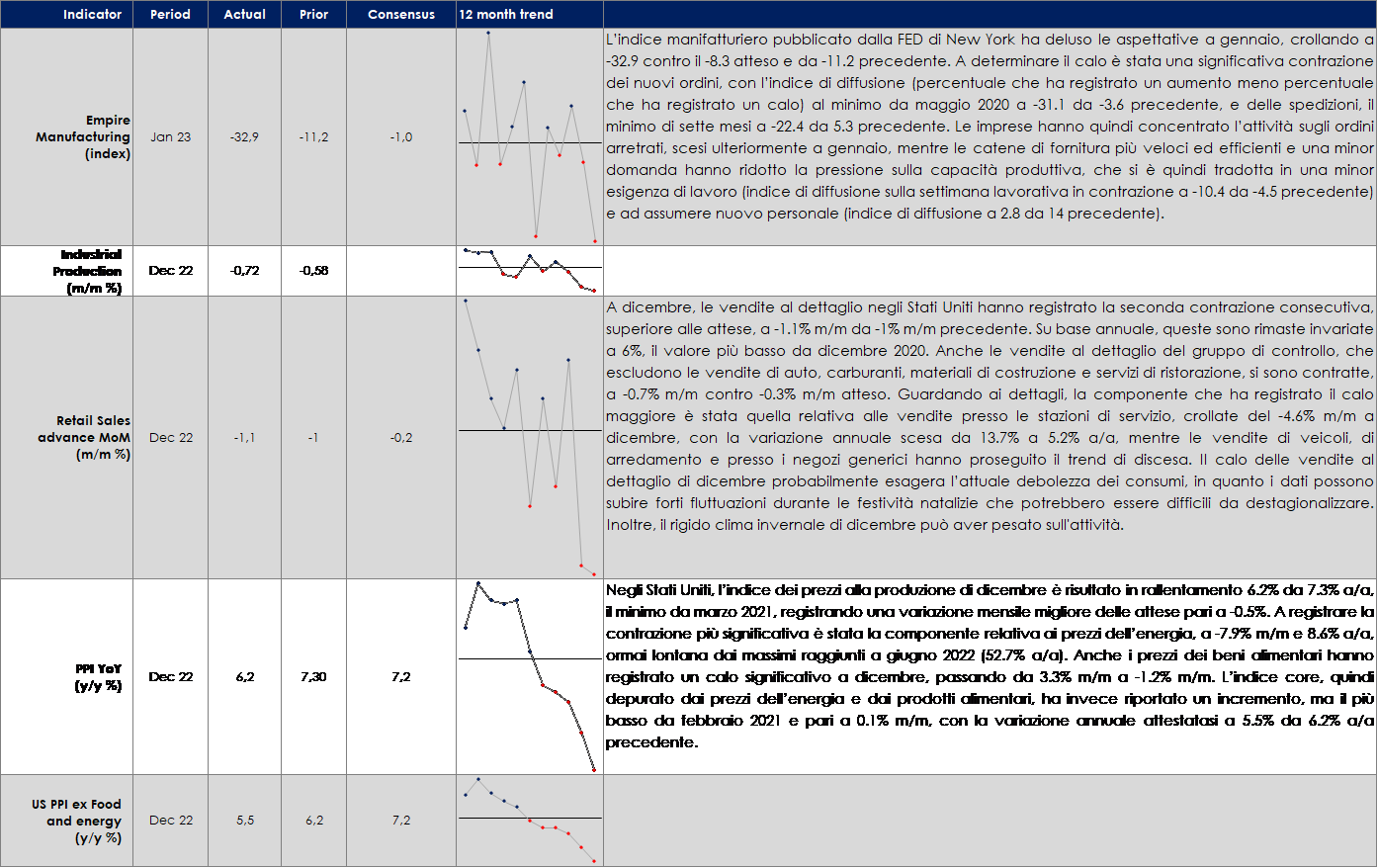

USA: i dati di dicembre si attestano sotto le attese

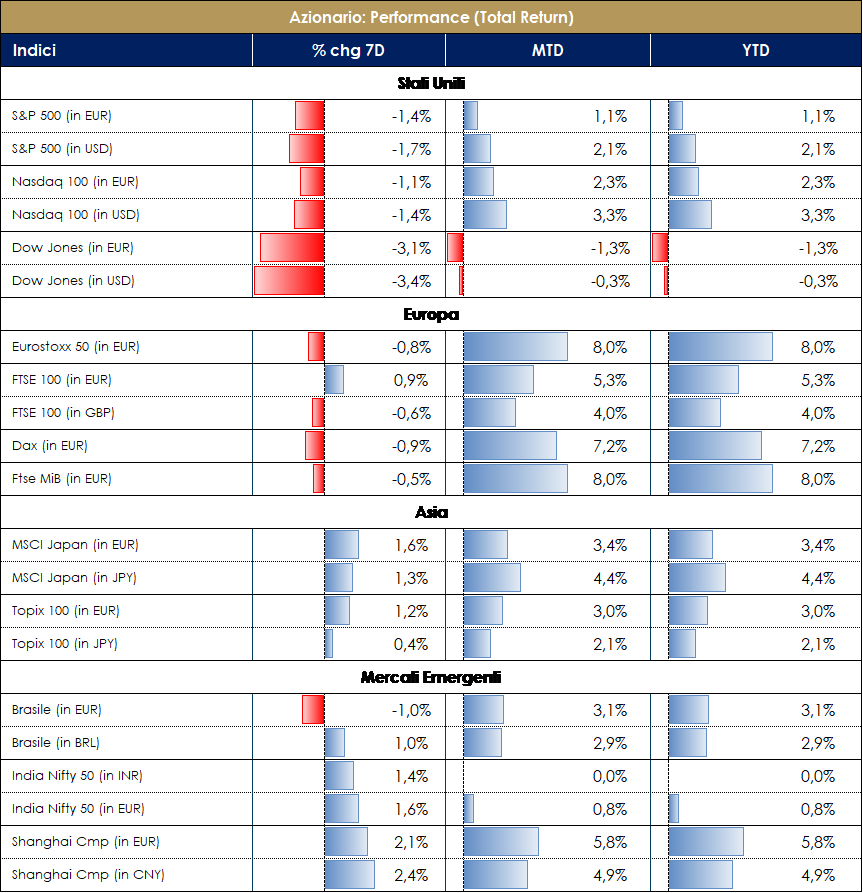

| MERCATI AZIONARI

Dopo i rialzi delle prime due settimane dell’anno, lieve battuta d’arresto per i mercati azionari soprattutto per quello americano. A pesare sono stati soprattutto alcuni dati macroeconomici peggiori delle attese (le vendite al dettaglio di dicembre, la produzione industriale e gli ultimi dati sul mercato immobiliare), in un “mindset” di bed news is bed news”. Ad impattare negativamente anche una earning season partita in modo meno brillante che in passato; 50 le aziende che hanno riportato (13% circa della capitalizzazione totale), il 67% ha battuto le attese a livello di EPS, 31% ha fatto peggio e 2% in linea; la reporting entrerà nel vivo da lunedì prossimo con 90 aziende in uscita tra cui Microsoft, AT&T, Tesla, Mastercard e Chevron. In Europa hanno riportato solo 7 aziende e anche in questo caso la reporting decollerà settimana prossima con 35 nomi dello Stoxx Europe600 che pubblicheranno i loro conti, tra cui LVMH, STM e H&M; le attese del consenso sono per ricavi a +4% y/y e utili a +11% circa y/y (+5% se si esclude il settore petrolifero) con i tassi di crescita maggiori attesi per finanziari, ciclici e industriali; calo previsto per basic materials, utilities, real estate e tech. Abbiamo assistito a qualche pre-announcement negativo nel settore tech (Ericcson, Ubisoft), chimico (Covestro e Basf), lusso (Richmond, Burberrys; China related), auto (Continental) e materiali per costruzioni (Geberit). Da notare che in alcuni casi la reazione dei titoli è risultata comunque positiva, indicando probabilmente che si tratta di un rallentamento in qualche caso già prezzato. L’indice S&P si avvia a chiudere la settimana con performance negativa intorno a -2.5%; i settori migliori Automobile Manufacturers +3%, Oil&Gas refining +1.5% e Tech Distributors +1.5%; i settori peggiori Alternative Carriers -15%, Electrical Components&Equipment -8% e Building Products -7.5%; a livello di singole società SVB Financial +14%, Resmed +5.5% e Match Group +5% le migliori; Lumen Tech -15%, Emerson Electric -11% e Allstate Corp -11% le peggiori. Nasdaq 100 prossimo a chiudere intorno a -1%, con Tesla +5%, Alphabet +5% e Palo Alto Network +4% i migliori performers; Enphase Energy -9%, Honeywell International -8% e Lucid Group -8% i worst performers. Migliore la performance settimanale per i mercati azionari europei, con chiusura quasi flat per l’indice STOXX600; top performers tra i settori Travel&Leisure +3%, Insurance +1% e Constructio&Materials +1%; i peggiori Auto&Parts -2%, Real Estate -1.5% e Energy -1%; sui singoli nomi le migliori sono state Cellnex Telecom +13%, Lufthansa +9% e Leonardo +8%; le peggiori Oxford Nanopore Tech -16%, Hellofresh -14.5% e Wise -14%. Positiva la chiusura del mercato azionario italiano a +0.5%, trainato da Saipem +11%, Leonardo +8% e Prysmian +5%; Amplifon -5.5%, Hera -4% e A2A -3.5% i titoli peggiori. Mercato italiano delle mid cap a +1.5% circa, con GVS +15%, Webuild +12.5% e Orsero +12% tra le migliori; BMPS -7.5%, Iren -5.5% e Unieuro -4.5% tra le peggiori. A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva. Tra i principali rischi evidenziati la normalizzazione della politica monetaria sembra in buona parte prezzata lasciando così presagire un suo minor impatto nei mesi futuri. Il perdurare della guerra in Ucraina e l’effetto dei lockdown in Cina restano come elementi di rischio al momento bilanciati dalle dinamiche positive degli utili societari che mantengono le valutazioni dei listini su valori storicamente interessanti insieme al posizionamento scarico del mercato. Azionario USA: i trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Azionario Europe: L’attuale situazione geopolitica e la dipendenza energetica dell’EMU suggeriscono di portare a neutrale l’esposizione sul settore. L’incertezza geopolitica resta, tuttavia, bilanciata da politiche fiscali espansive, marcato accomodamento monetario e dalla debolezza dell’EURO. Elementi di rischio da monitorare sono legati a un possibile inasprimento delle operazioni militari e alle conseguenti contromisure economiche. |

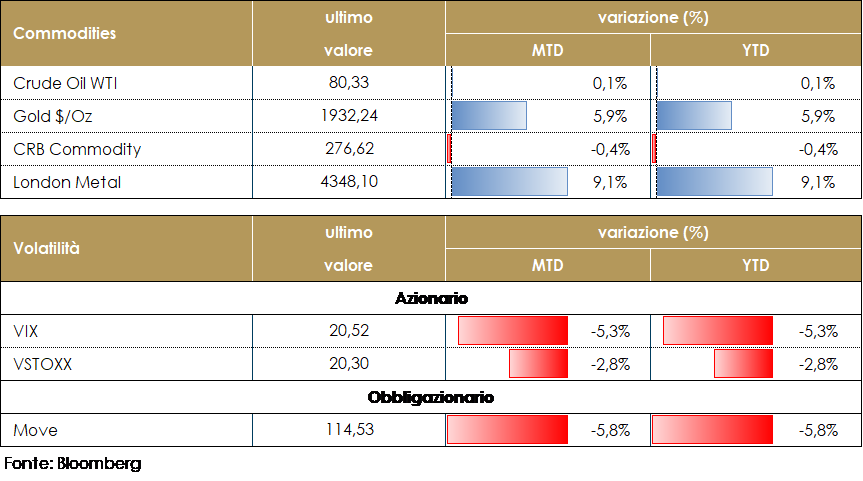

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio resta su livelli elevati attorno agli 80 dollari al barile e consolida le attese di ampliamento della domanda da parte della Cina, dopo la fine delle restrizioni sanitarie. L’aumento della richiesta di energia, da parte del sistema cinese, è il fattore che sta influenzando lo scenario sul petrolio e, più in generale, le previsioni per tutte le commodity. Le scorte settimanali EIA hanno registrato un aumento di 8,4 milioni di barili di greggio, negli Stati Uniti, le attese erano per un calo di oltre 1,3 milioni di barili. Sono salite anche le riserve di benzine di oltre 3,4 milioni di barili, un risultato superiore alla previsione di +1,7 milioni. Il TTF resta sotto ai 60 euro per MWh: preoccupa il calo dei flussi di gas, via Ucraina, da parte di Gazprom, un fattore che va a sommarsi alle previsioni meteo in peggioramento nelle prossime due settimane in Europa.

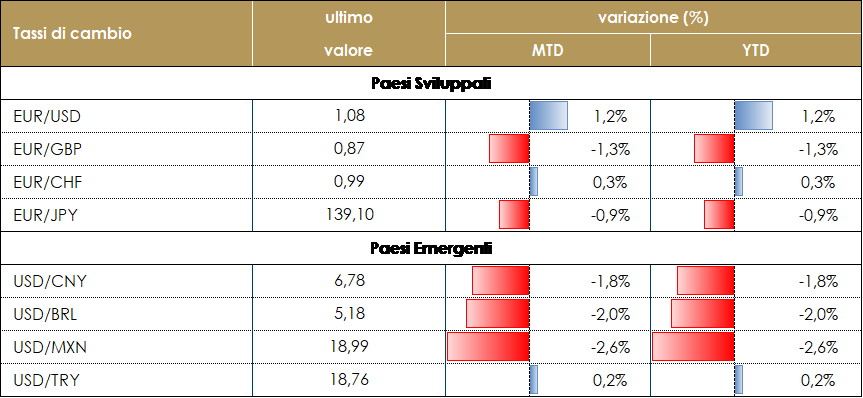

TASSI DI CAMBIO L’ultima è stata una settimana relativamente tranquilla sul mercato FX. La volatilità implicita scambiata nel mercato delle opzioni ha visto una riduzione significativa, in particolare quella dello JPY dopo l’ultima riunione della Banca del Giappone. Tra le valute del G10, lo Yen è stato il peggiore performer (-0,9%): il mercato aveva speculato sulla possibilità di un’ulteriore sorpresa da parte della Bank of Japan, ma Kuroda non ha offerto alcuna nuova informazione durante la sua ultima riunione come presidente della BoJ. Sarà compito del prossimo governatore decidere se le prospettive dell’inflazione consentiranno alla Banca centrale di compiere ulteriori passi avanti nella rimozione dell’accomodamento monetario oppure no. Verso la fine della settimana, il governatore della Banca Nazionale Svizzera Jordan, durante il WEF di Davos, ha segnalato che i tassi potrebbero aumentare anche in Svizzera e che l’inflazione è decisamente al di sopra del target. Queste parole hanno sostenuto il CHF, che ha guadagnato più dell’1%. Nei mercati emergenti la settimana è stata tranquilla: la valuta peggiore è stata il Rand sudafricano, che ha perso quasi il 3%, chiudendo al livello più debole dal 6 gennaio. Il rand viene solitamente scambiato come proxy della propensione al rischio: visti i crescenti timori che l’economia globale possa mostrare ulteriori segnali di indebolimento, la valuta ha iniziato a soffrire. La valuta migliore è stata il Ringgit malese, che è salito di oltre l’1%, anche se la Banca Centrale ha segnalato una pausa nel ciclo di rialzi, adducendo come motivo il peggioramento delle prospettive di crescita. A cura del team obbligazionario di Mediobanca SGR |

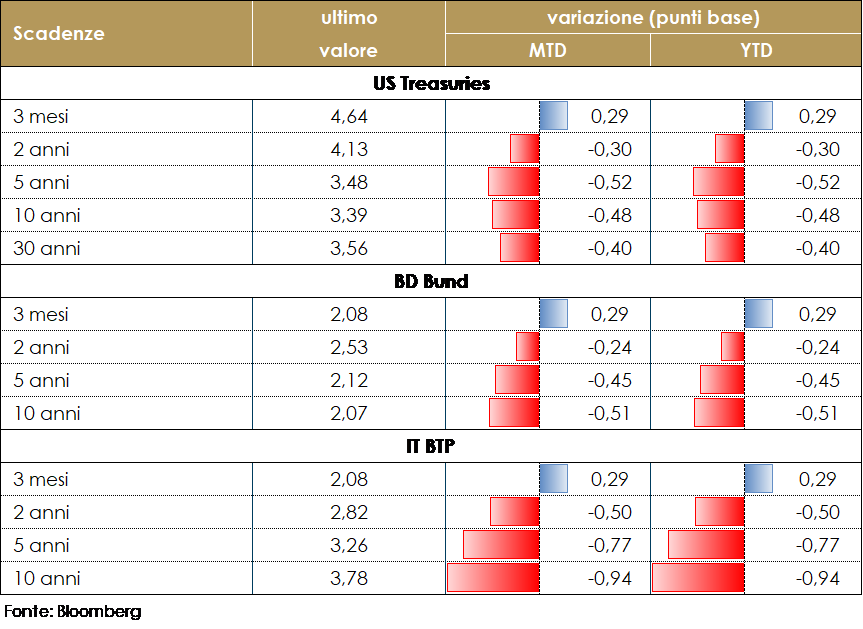

| MERCATI DEI TITOLI GOVERNATIVI

Con una sorpresa dovish per i mercati, la BoJ ha ripreso a controllare la curva dei rendimenti (YCC) e ha modificato i termini delle sue operazioni di fornitura di fondi a tasso fisso. La combinazione di una BoJ dovish e di dati statunitensi deboli (vendite al dettaglio, produzione industriale e Empire Manufacturing) ha determinato una brusca discesa dei rendimenti dei titoli obbligazionari USA, alimentata dalle attese degli investitori per un rallentamento della politica monetaria restrittiva In Area Euro, il movimento sui rendimenti oltre che dalla correlazione con i rendimenti statunitensi è stata guidata dalla notizia riportata da Bloomberg martedì, sulla base di fonti BCE, secondo cui all’interno del Governing Council starebbe aumentando il consenso per un rialzo di soli 25bp a marzo. La discesa dei rendimenti ha interessato maggiormente le scadenze superiori ai 2 anni, mantenendo intatte a 50bp le attese per febbraio e solo parzialmente ridotto quelle per le successive riunioni, mentre il terminal rate non è mai sceso sotto il 3.2%. A seguito di questo movimento il differenziale tra il rendimento a 30 anni e quello a 2 anni dei governativi tedeschi si è ulteriormente invertito, toccando un minimo storico a -53bp. La pubblicazione dei verbali dell’ultima riunione BCE, che ha mostrato un chiaro orientamento hawkish sia sulla decisione di alzare i tassi che sull’avvio del QT ha portato ad una parziale risalita dei rendimenti, più marcata nella parte breve delle curve. I titoli di stato italiani hanno beneficiato notevolmente del tono positivo del mercato dei tassi, con lo spread rispetto ai titoli tedeschi a 10 anni che è tornato in area 175pb, dai 215pb di fine anno, un livello pari a quello precedente all’annuncio da parte della BCE dell’inizio del QT. |

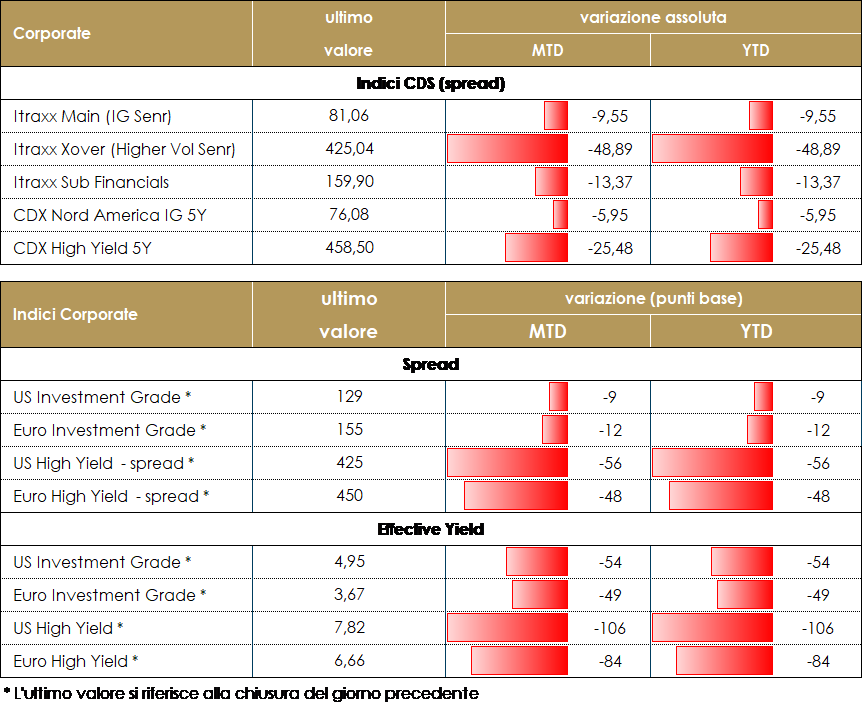

MERCATI DEI TITOLI CORPORATE

La settimana sul mercato del credito, così come per i principali asset rischiosi, ha avuto sostanzialmente due fasi, una prima iniziale in cui è proseguito e per certi versi è accelerato il movimento di discesa di tassi e contrazione degli spread e una seconda, a partire da mercoledì, in cui si sono prevalse le prese di profitto e i riposizionamenti dopo lo straordinario rally di inizio anno che ha permesso al comparto di registrare performance superiori al 2.5% su IG e Governativi e 3% su HY. A guidare la performance e la successiva inversione i buoni dati macro da un lato ma soprattutto ancora una volta i commenti dei banchieri centrali in relazione ai prossimi step delle politiche monetarie. Gli indici CDS, più veloci nel repricing hanno chiuso negativi nella settimana: Main (IG) +2bp, e Xover (HY) +15bps in Europa e anche peggiore l’andamento in US con una giornata lavorativa in meno che hanno chiuso a +5 su CDX IG e +30 su CDX HY . Negli indici cash la performance e’ comunque stata positiva nel complesso su IG grazie a tassi in discesa nella prima parte della settimana e ai flussi positivi in acquisto sul mercato. La fase di primario molto intensa ha avuto una prosecuzione nelle prime sedute per poi ridursi nella seconda parte del periodo. Diverse sono state le operazioni su HY, con i nuovi deal di Tereos (BB- 7.25% 350Mio), Telecom Italia (B 850Mio 6.875%), Limacorporate (B- 8.12% 295Mio), i subordinati di Eurofins, EDP e Iberdrola. Su corporate IG emissioni doppia tranche per EDF e ENBW, singola emissione per ACEA, Arkema e Esbire. Molto attivo il mercato primario anche su financial con il nuovo AT1 per IberCaja, i subordinati di BPCE e KBC e deal senior per AIB, BFCM doppia tranche, BPCE, NBC e Raiffeisen. A cura del team obbligazionario di Mediobanca SGR

VIEW STRATEGICA Corporate IG: Sul comparto IG esprimiamo una view neutrale/positiva: le valutazioni tornate più appetibili e i fondamentali ancora supportivi bilanciano il quadro tecnico fragile tra domanda, stagionalità e posizionamento. Dati i livelli raggiunti da tassi e spread che riteniamo incorporino lo scenario di rallentamento e l’elevata incertezza, esprimiamo una view più costruttiva con preferenza per i settori finanziari rispetto agli industriali. Corporate HY: Outlook Neutrale: i fondamentali micro solidi nell’attuale contesto e il recente drawdown che rende le valutazioni più interessanti supportano la view neutrale nonostante la volatilità e l’incertezza. A livello di allocazione, la preferenza nei comparti ad alto rendimento per i settori finanziari vs corporate e su ciclici vs non ciclici, con una necessaria selettività a livello di emittenti data la concreta evidenza del riemergere del rischio idiosincratico. |

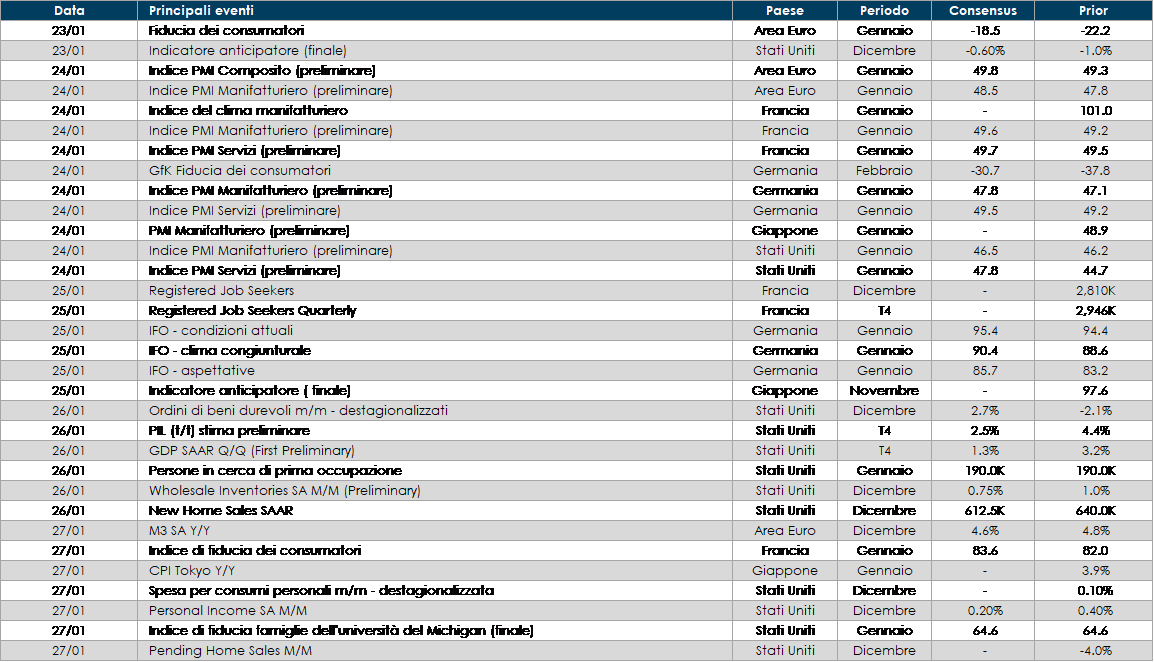

LA PROSSIMA SETTIMANA: quali dati

- Europa: saranno pubblicate le stime preliminare degli indici PMI manifatturiero, composito e dei servizi relativi al mese di gennaio. In Italia e Francia sarà la volta della fiducia di consumatori ed imprese, mentre in Germania troviamo gli indico IFO, le vendite al dettaglio e la fiducia dei consumatori.

- Stati Uniti: la settimana prossima il dato PCE core di dicembre ricalcherà il dato CPI core dell’inizio del mese. Sarà inoltre pubblicato il dato sulla crescita del GDP in T4, la fiducia dei consumatori, gli ordinativi di beni durevoli, il Leading Index, gli inventari all’ingrosso e attesi i dati preliminari di gennaio su PMI manifatturiero, composito e dei servizi.

- Asia: il Giappone vedrà la pubblicazione dell’inflazione di Tokyo, dei dati preliminari di gennaio su PMI manifatturiero, composito e dei servizi, degli ordini di macchine utensili e del Leading Index.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.