La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: in Cina la crescita economica cinese è debole e le prospettive restano incerte

Le difficoltà economiche della Cina persistono e le prospettive per il 2023 sembrano insolitamente poco chiare.

- Il rimpasto della leadership cinese sarà completato solo a metà marzo 2023.

- Continua la lotta al coronavirus: il tasso di contagio elevato potrebbe rendere la riapertura iniziale piuttosto lenta.

- Il settore immobiliare è in sofferenza, con i prezzi delle nuove case in contrazione. I tagli dei tassi ipotecari hanno sostenuto la domanda di mutui, ma la ripresa è ancora modesta.

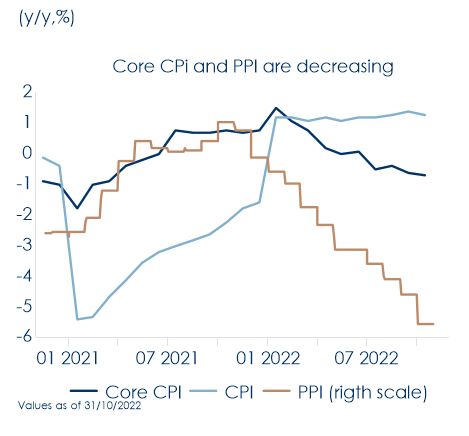

| Le difficoltà macroeconomiche della Cina persistono, a causa del protrarsi della crisi immobiliare e dell’emergenza sanitaria del coronavirus. I dati sull’attività economica di ottobre, pubblicati in settimana, mostrano un ampio deterioramento rispetto a settembre, attestandosi al di sotto delle aspettative di mercato. La produzione industriale è aumentata del 5,0% a/a contro il 5,3% del consensus e il 6,3% di settembre. La produzione di computer e chip è calata bruscamente. La domanda interna è debole: le vendite al dettaglio sono scese dello 0,5%, segnando il primo calo da maggio, contro il consensus che prevedeva un aumento dello 0,7% e del 2,5% a settembre. Diverse componenti della domanda interna hanno registrato un calo, tra cui la ristorazione, l’abbigliamento, gli elettrodomestici, l’arredamento e le apparecchiature per le comunicazioni. Gli investimenti in capitale fisso sono aumentati meno delle attese e del mese precedente (+5,5%). Gli investimenti immobiliari sono diminuiti dell’8,8% su base annua nel periodo gennaio-ottobre. Il tasso di disoccupazione è rimasto stabile al 5,5%. I dati di inflazione mostrano che il paese è in deflazione (Fig.1).

Nonostante gli annunci di possibili allentamenti delle restrizioni nazionali della zero-covid strategy (ZCS) la situazione sanitaria non è ancora stata risolta. Le autorità cinesi stanno ribadendo che, sebbene la Cina stia adottando misure atte a migliorare i controlli, non si assisterà ad un loro totale allentamento (Fig.3). Questa settimana il numero di contagi da Covid su base giornaliera hanno raggiunto un nuovo picco di 24.000, quasi il valore più alto registrato rispetto all’ondata di aprile a Shanghai. Secondo una stima calcolata da JP Morgan, le città che rappresentano il 62,2% del PIL hanno ora cluster di dieci o più casi, il triplo rispetto a fine settembre. Guangzhou rimane l’epicentro e Pechino sta vivendo un altro ampio focolaio, con conseguenti proteste nella regione. Le principali città stanno evitando i lockdown totali, favorendo restrizioni e lockdown localizzati, mentre si cerca di accelerare la somministrazione dei vaccini e l’approntamento di ospedali “temporanei” anche nelle zone in cui gli ospedali non sono presenti. Nei prossimi mesi, nonostante gli sforzi profusi da Pechino sia per rendere più efficace e meno penalizzante in termini economici la ZCS che per supportare gli investimenti immobiliari, la pressione al ribasso sulla crescita potrebbe rafforzarsi per tre motivi. In primo luogo, i casi di Covid potrebbero aumentare a causa del clima più rigido e delle misure di modifica della ZCS. In secondo luogo, l’allentamento delle misure a livello nazionale potrebbe essere compensato dall’intensificazione della ZCS da parte dei funzionari locali, in vista del rinnovo degli organi di governo che saranno annunciati a marzo 2023. Infatti, l’eliminazione del coronavirus è ancora percepita come la misura di valutazione della performance dei funzionari locali più importante. In terzo luogo, Pechino fatica a trovare una soluzione per rilanciare la domanda di alloggi, mentre la ZCS continua a pesare sulle vendite di nuove case. In tale contesto, resta elevata la competizione strategica tra Stati Uniti e Cina. L’incontro Biden-Xi di tre ore a Bali ha segnalato solo la reciproca volontà dei due paesi di migliorare le loro relazioni. Gli Stati Uniti hanno chiarito di non voler eliminare le restrizioni imposte alle esportazioni di alta tecnologia o le tariffe sulle importazioni dalla Cina. La Cina vuole diventare la potenza regionale dominante ed estendere la sua influenza a est attraverso l’Asia, verso l’Europa orientale e il sud globale. L’AUKUS (il patto di sicurezza trilaterale tra Australia, Regno Unito e Stati Uniti, annunciato il 15 settembre 2021) guidato dagli Stati Uniti, il Quadrilateral Security Dialogue (noto come Quad, un dialogo strategico sulla sicurezza composto da Australia, India, Giappone e Stati Uniti) e l’Indo-Pacific Economic Framework continueranno a essere utilizzati come contrappesi all’espansione cinese. La percezione negativa della Cina da parte del popolo americano, del Congresso e dell’amministrazione Biden non diminuirà e potrebbe accentuarsi in un Congresso più diviso. In questo clima gli scambi economici tra i due Paesi continueranno, ma il rafforzamento del commercio bilaterale registrato negli ultimi anni è destinato a diminuire, poiché le politiche dei due Paesi favoriscono la riduzione della dipendenza dall’altro. Restano elevati i rischi di escalation degli scontri. I temi di potenziale conflitto potrebbero riguardare le rotte di navigazione, la militarizzazione degli avamposti nel Mar Cinese Meridionale e Orientale, il mancato controllo della Corea del Nord da parte della Cina e lo Stretto di Taiwan. |

Fig.1: dati di inflazione mostrano che la Cina è in deflazione

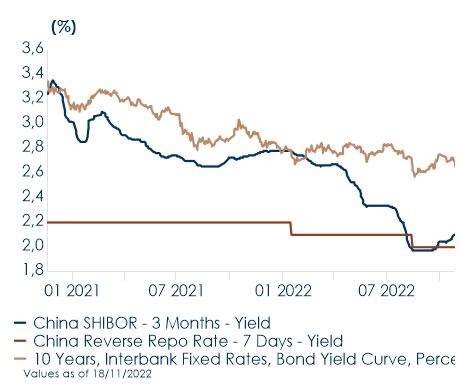

Fig.2: la politica monetaria resterà espansiva

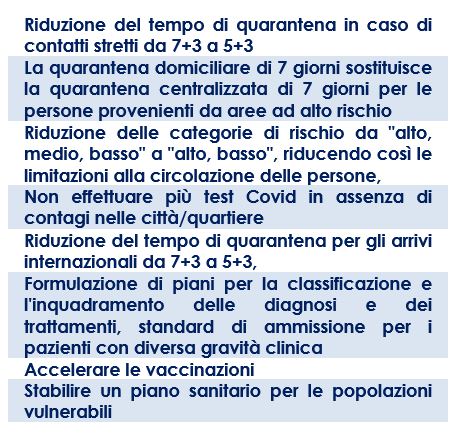

Fig.3: le autorità governative stanno emanando alcuni provvedimenti per agevolare la riapertura prima della primavera

A cura di Teresa Sardena, Mediobanca SGR |

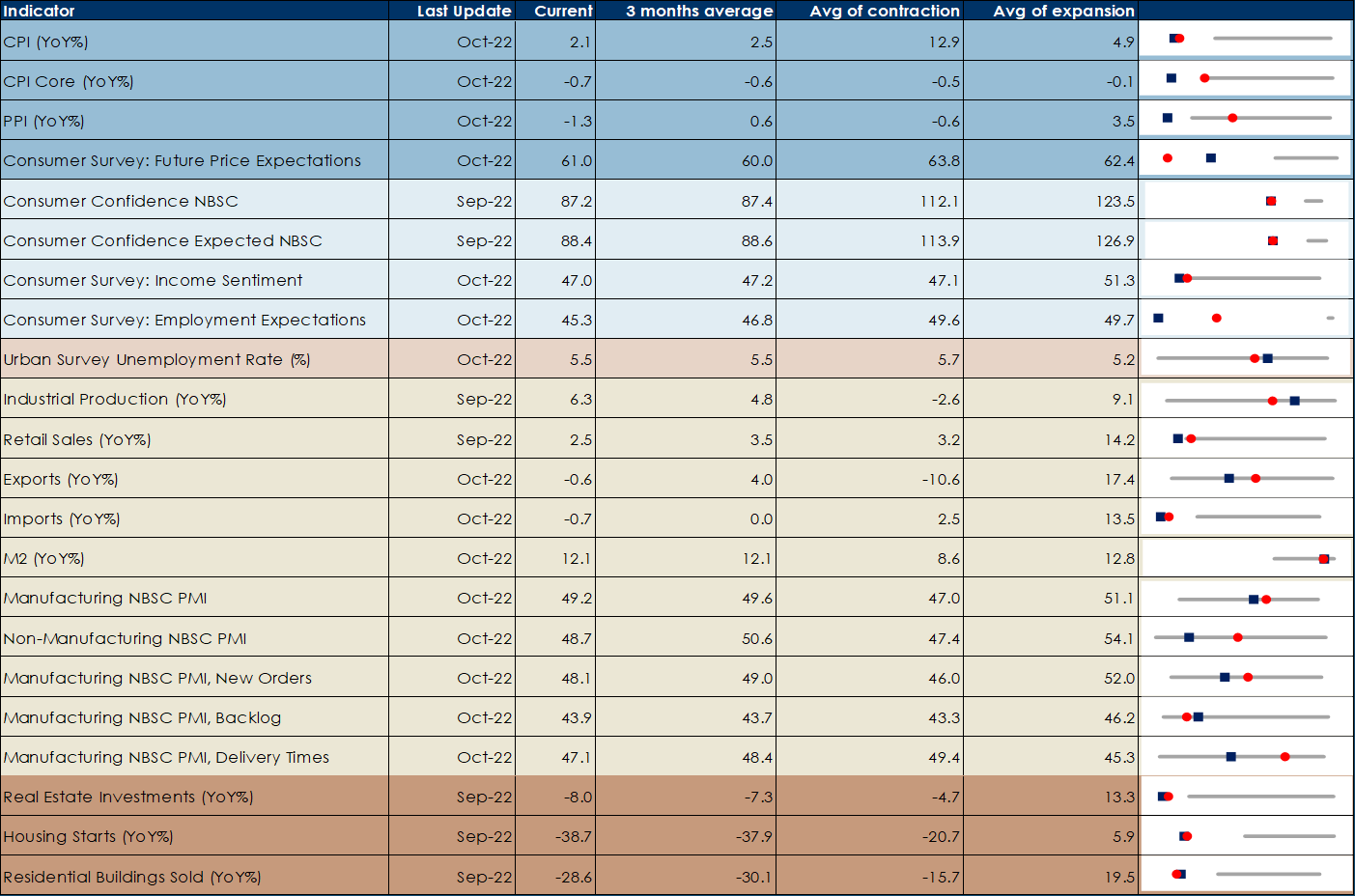

La seguente tabella fornisce un quadro sintetico della congiuntura economica cinese, confrontando l’ultimo valore del dato analizzato (quadratino blu), con la sua media mobile a tre mesi (pallino rosso) e l’intervallo di variazione della stessa in un intervallo che ha come minimo la media della variabile nelle fasi di recessione (che per la Cina coincidono i periodi 08/1988–12/1989; 12/2019 –03/2020) e come massimo la media della variabile nelle fasi di espansione. Si ottiene così un’immagine immediata di quali siano i settori maggiormente in difficoltà per l’economia cinesie in questo momento. Ne emerge con chiarezza la debolezza del mercato immobiliare, della domanda interna, la debolezza della fiducia dei consumatori e l’andamento deflattivo dei prezzi.

SETTIMANA APPENA TRASCORSA

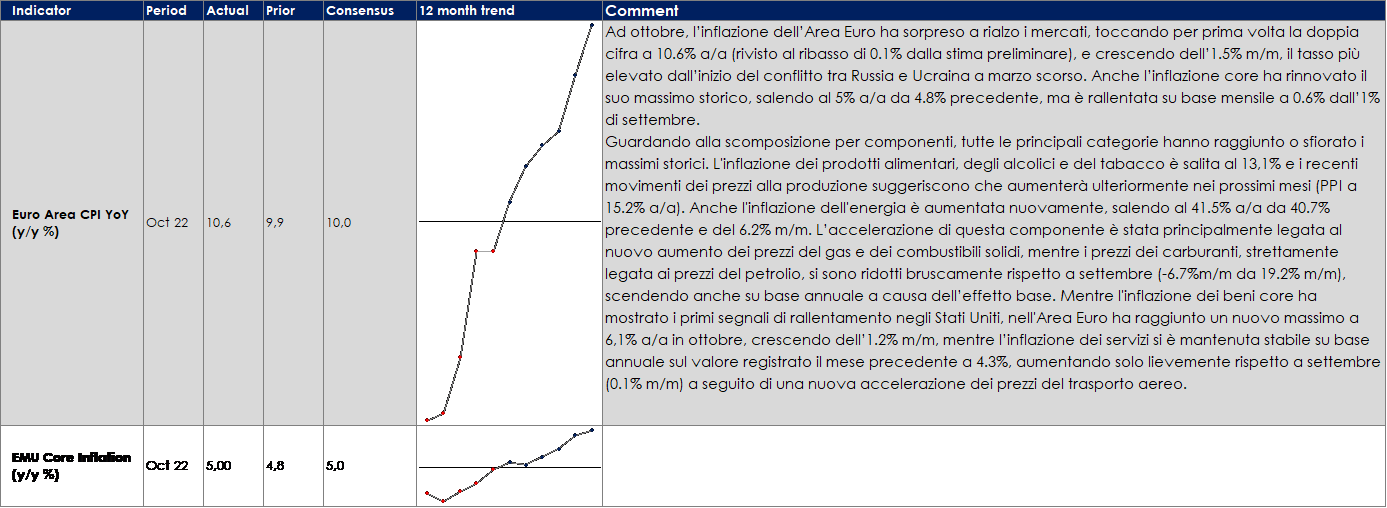

EUROPA: inflazione a doppia cifra nell’Area Euro

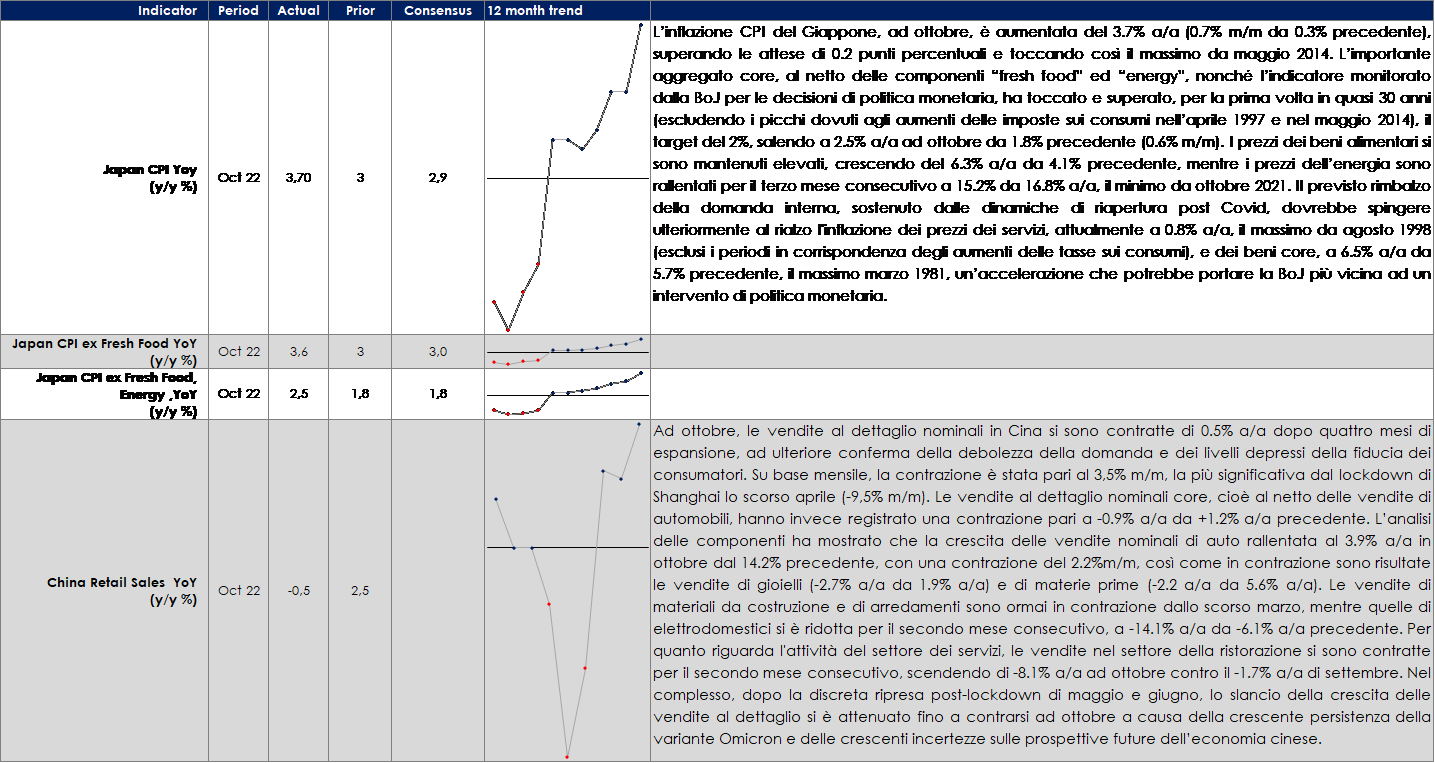

ASIA: aumenta l’inflazione in Giappone mentre i dati di ottobre cinesi confermano che il paese è in deflazione

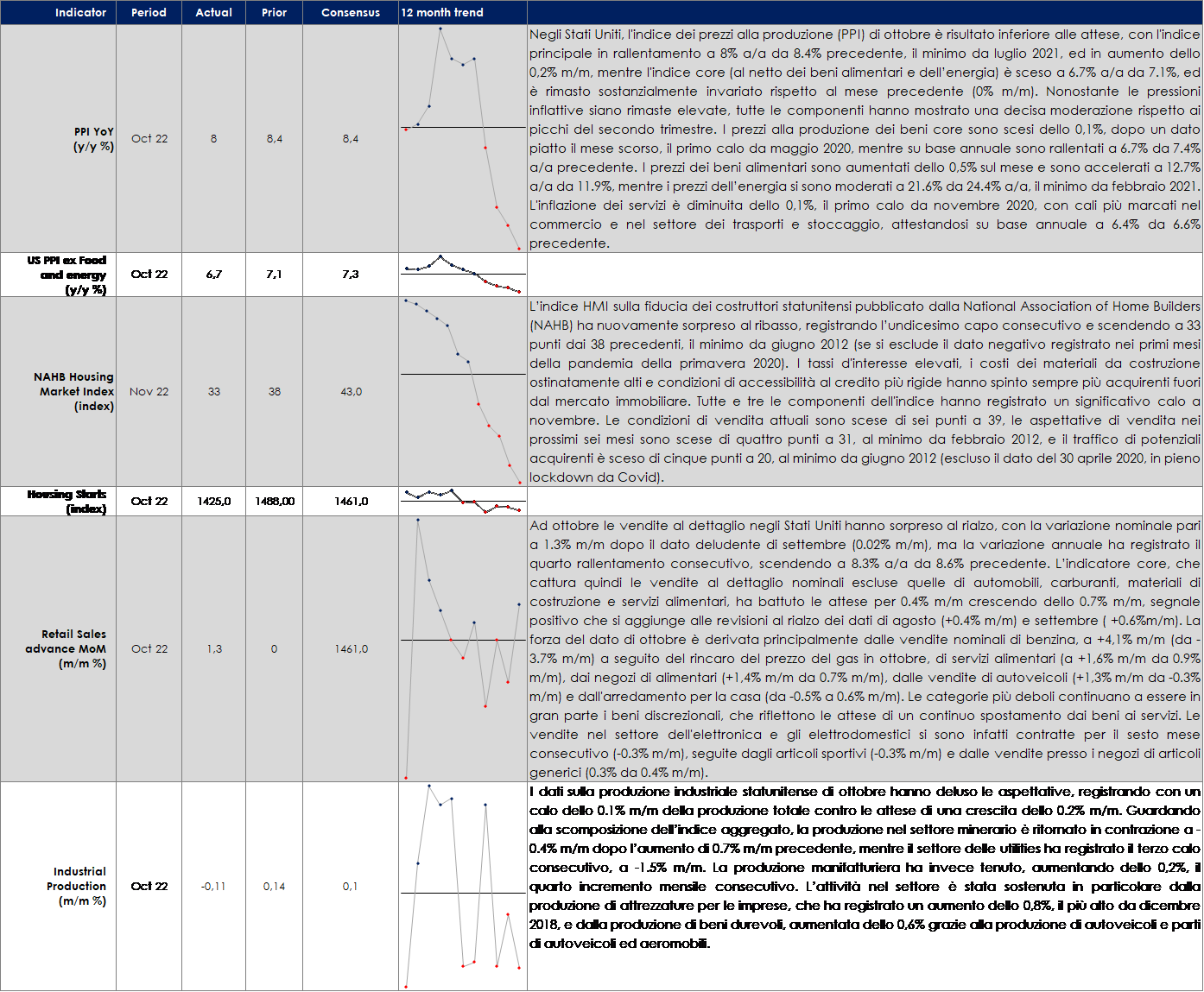

USA: questa settimana si attesta sotto le attese anche l’ìndice dei prezzi alla produzione di ottobre

| MERCATI AZIONARI

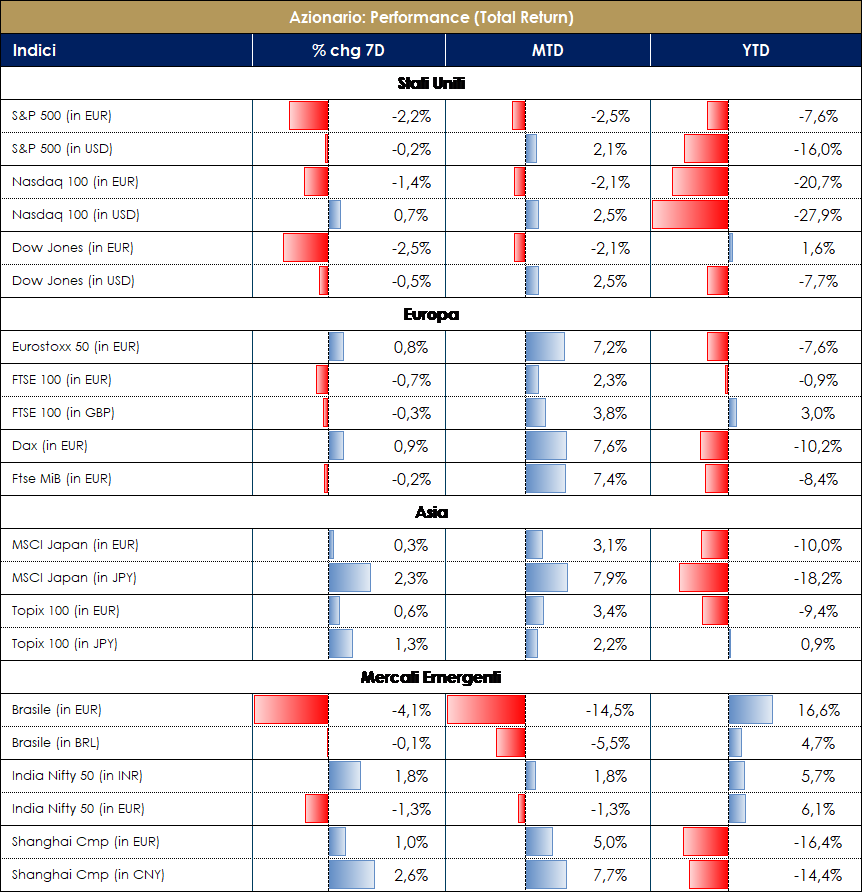

I mercati azionari europei e statunitense stanno per chiudere la settimana con un’intonazione positiva, nonostante la risalita dei tassi. I mercati si trovano in una fase “interlocutoria” nella quale, per potersi spingere oltre, necessitano di maggiori evidenze con riferimento alle principali tematiche attualmente al centro dell’attenzione. Il dato soft del CPI di ottobre ha favorito l’ottimismo di un Fed-Pivot, ma i commenti successivi dei vari Fed speakers hanno fatto un certo push-back indicando la necessità di un terminal rate più elevato. Il dato forte delle retail sales ha suggerito che un soft landing non è qualcosa di impensabile, ma allo stesso tempo le survey manifatturiere dipingono un’immagine un po’ diversa. In China l’allenamento delle restrizioni per il covid ha attirato flussi di investimento verso i mercati Asiatici, ma il mercato vuole vedere la rimozione di tutte le misure zero-covid e l’implementazione di misure di supporto alla crescita. È molto probabile che in questo regime, il mercato si muova in un contrarian mode fino a che i dati non confermeranno effettivamente il nuovo trend ed è bene sottolineare che quando le narrative si spingono troppo in una data direzione in relazione ad un tema particolare, il risk-reward si sposta dall’altro lato. Nel frattempo è continuata la reporting in settimana con notizie mediamente più positive che negative sia in Europa (bene per esempio Siemens e Infineon), sia in US (bene Home Depot, Walmart, Cisco, Nvidia).L’indice S&P si avvia a chiudere la settimana con una performance flat, trainato da Apparel Retail +10%, Specialty Stores 5% e Communications Equipment +5%; i peggiori Home Furniture -8%, Oil&Gas -7% e Commodity Chemicals -6%; a livello di singole società Bath&Body Works +9%, CBOE Global +7% e Moderna +7% le migliori; Advance Auto Parts -20%, Albemarle Corp -15% e Capital One Financial -14% le peggiori. Anche l’indice del Nasdaq 100 prossimo alla neutralità, guidato da JD.COM +17%, Baidu +11% e Netease +10%; i peggiori Lucid Group -11%, Align Tech -11% e Docusign -10%. Perfomance marginalmente positiva per l’indice Stoxx600, con Banche +2.5%, Utilities +2% e Personal Care and Grocery Stores +2% i settori migliori; Real Estate -3%, Constructions&Materials -2.5% e Auto&Parts -2% i settori peggiori; sui singoli nomi Teleperformance +19%, Drax Group +13.5% e Centrica +13% i migliori; Ambu -21%, Harbour Energy -17% e Bridgepoint Group -16% i peggiori. Leggermente positiva la chiusura settimanale anche del mercato azionario italiano con l’indice FTSE MIB a +0.5%, guidato da Banco BPM +6%, Finecobank +4% e Stmicroelectronics +4%; i peggiori Nexi -11%, Amplifon -5% e Telecom Italia -5%. Negativa invece la performance del’indice Mid Cap Italia a -1.5% con Enav +8%, Popolare Sondrio +7% e LU-VE +7% i migliori performers; Reply -11%, Gruppo Mutuionline -10% e Cairo Communications -8% i peggiori performers. A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. Azionario USA: i trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Azionario Europe: l’attuale situazione geopolitica e la dipendenza energetica dell’EMU suggeriscono di portare a neutrale l’esposizione sul settore. L’incertezza geopolitica resta, tuttavia, bilanciata da politiche fiscali espansive, marcato accomodamento monetario e dalla debolezza dell’EURO. Elementi di rischio da monitorare sono legati a un possibile inasprimento delle operazioni militari e alle conseguenti contromisure economiche. |

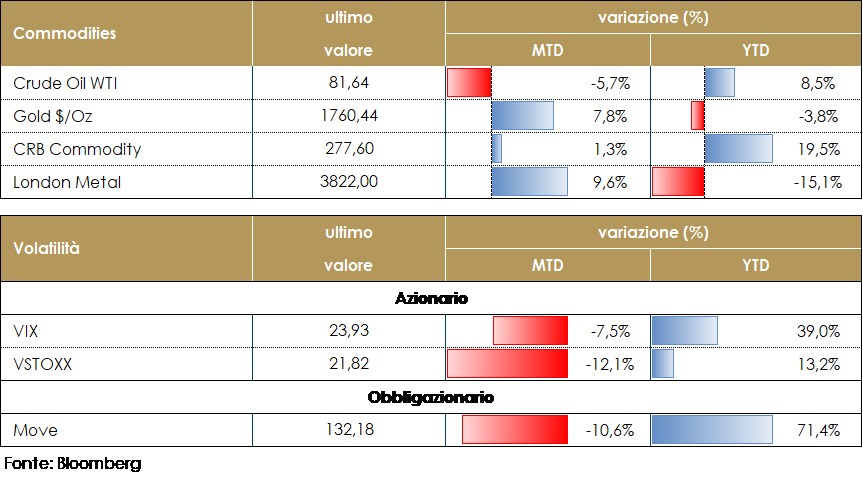

MATERIE PRIME E VOLATILITA’

L’avversione al rischio resta il sentimento dominante fra gli investitori che temono un calo della domanda di materie prime a causa del rallentamento economico in atto. Il prezzo del petrolio è debole, sotto gli 80 dollari al barile, con il mercato future scivolato nuovamente in contango. Il TTF resta sopra i 110 euro per Megawattora. Prosegue il dialogo a livello europeo sul meccanismo di limitazione del prezzo del gas (l’appuntamento chiave resta però il Consiglio Europeo sull’Energia del 24 novembre. Le materie prime agricole beneficiano dell’annuncio del prolungamento dell’accordo per il trasporto dei cereali dal Mar Nero. L’attuale corridoio navale resterà in vigore per altri 120 giorni, a partire dalla scadenza del 19 novembre, uno scenario che sembra rassicurare sulle future forniture.

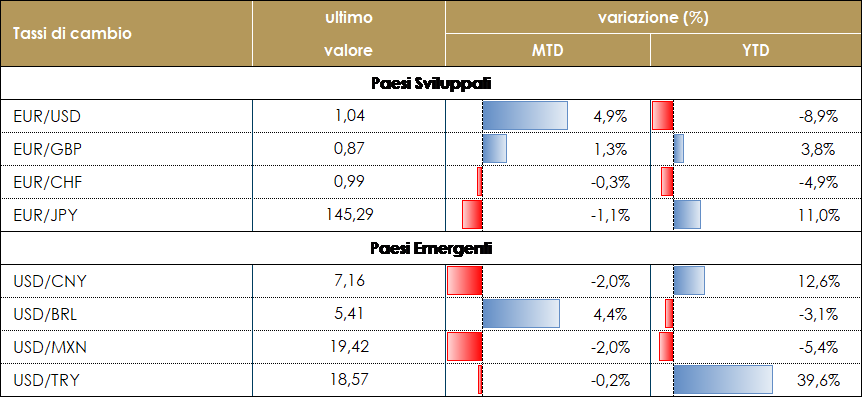

TASSI DI CAMBIO La scorsa settimana ha registrato dei movimenti sul mercato FX decisamente contenuti, in particolare se confrontati a quelli delle settimane precedenti. All’indomani delle riunioni delle banche centrali e dei dati sull’indice dei prezzi al consumo negli Stati Uniti, la volatilità del mercato è diminuita rapidamente, con una price action contenuta per le principali valute. Il dollaro ha recuperato parzialmente nei confronti della corona svedese e della corona norvegese (oltre il 2% la perdita registrata da entrambe le valute), mentre ha chiuso la settimana sostanzialmente invariato nei confronti di tutte le altre valute dei mercati sviluppati. Lo stesso è accaduto nei mercati emergenti: tutte le principali valute sono rimaste in un range compreso tra +1% e -1% rispetto al dollaro durante la settimana, con la notevole eccezione del peso cileno e del peso colombiano. Su entrambe le valute sudamericane ha pesato il ribasso delle materie prime, in particolare del rame che ha perso oltre il 2% durante la settimana. Inoltre, il Peso colombiano è stato venduto in quanto il governatore della Banca Centrale ha abbassato le aspettative sul tasso di crescita del PIL e ha ribadito che l’orientamento di politica monetaria rimarrà restrittivo ancora per un po’. A cura del team obbligazionario di Mediobanca SGR

|

| MERCATI DEI TITOLI GOVERNATIVI

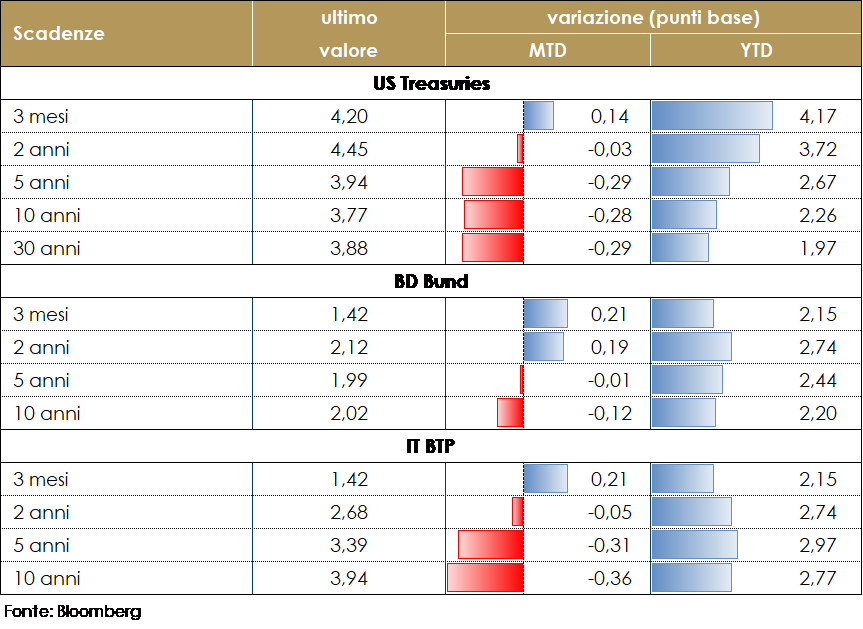

L’attenzione dei mercati obbligazionari resta rivolta alle scelte delle banche centrali nelle prossime riunioni di dicembre. Le attese sono per un rallentamento del passo di rialzo del costo del denaro da parte della Federal Reserve (+ 50pb a dicembre). Il mercato, inoltre, ha abbassato di circa un quarto di punto la stima del picco del tasso sui fed funds e ha anticipato di circa un mese la data prevista per il raggiungimento di tale picco. Al contempo, i funzionari del FOMC stanno cercando di respingere l’idea che il dato di inflazione di ottobre, con il primo calo dell’inflazione mensile sul dato dei core goods, implichi un terminal rate più basso. Il vicepresidente del Consiglio di amministrazione Brainard ha affermato lunedì che la Fed ha ancora “altro lavoro da fare” per ridurre l’inflazione. Bullard in settimana ha dichiarato di aver alzato la sua stima personale del tasso massimo al 5-5,25%, il che è in linea con quanto detto da Powell nell’ultima conferenza stampa. E Kashkari (normalmente un membro del FOMC molto dovish) ha affermato che non ha visto le condizioni per fermare i rialzi dei tassi, aggiungendo che “non possiamo essere persuasi dai dati di un mese”. Altri hanno fatto notare la stessa cosa. Bostic, presidente della Fed di Atlanta, ieri ha discusso l’importanza dei ritardi “lunghi e variabili” con cui agisce la politica monetaria e affermato che ora la Fed “calibra la politica sapendo che non vedrà il suo pieno impatto sull’inflazione per mesi”. Negli USA continua l’inversione della struttura a termine, guidata principalmente dalla rimodulazione delle aspettative di inflazione e del term premium. Anche nell’Area Euro si assiste ad una modesta inversione del segmento 2-10 anni della struttura a termine governativa tedesca, guidata dai timori di recessione dell’Area Euro, che pesano sul segmento a lungo termine, e dalle attese di rialzo del costo del denaro da parte della BCE. I membri del Consiglio Direttivo nei loro recenti interventi verbali hanno tutti sottolineato che i tassi aumenteranno ancorai per riportare l’inflazione all’obiettivo del 2% anche se hanno riconosciuto che una recessione è diventata più probabile. In secondo luogo, il ritmo dei rialzi dei tassi rallenterà presto. Certo, nessun responsabile politico ha fornito indicazioni esplicite sull’entità futura dei rialzi dei tassi. Tuttavia, la maggior parte dei responsabili politici, tra cui Christine Lagarde, ha dichiarato che terrà conto della notevole quantità di inasprimenti politici già intrapresi e dei ritardi con cui opera la politica monetaria. Un altro rialzo dei tassi di 75 pb alla riunione della BCE di dicembre non è da escludere, soprattutto se il dato sull’inflazione più forte del previsto di ottobre sarà seguito da un’altra sorpresa al rialzo a novembre. Ma a conti fatti, il fatto che i responsabili politici non sottolineino più la necessità di un “frontloading” ci suggerisce che è più probabile un aumento più contenuto di 50bp.

VIEW STRATEGICA Governativo US: i trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Governativo EU: continuiamo ad avere una view negativa sui rendimenti obbligazionari europei, aspettandoci una perdita di valore sia dalla componente carry che dalla componente prezzo. |

MERCATI DEI TITOLI CORPORATE

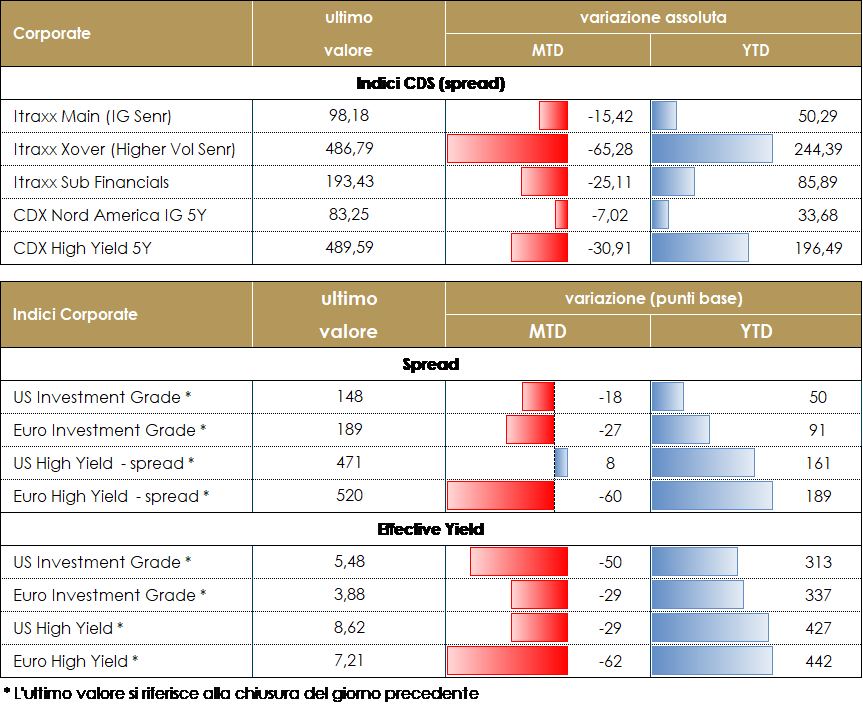

Nell’ultima settimana il mercato corporate ha avuto una performance lievemente positiva con un rallentamento del trend di restringimento del periodo precedente ma ancora flussi segnalati sia nel mercato primario che in quello secondario. Dopo che nelle settimane scorse le banche centrali e i dati di inflazione avevano portato direzionalità e forti movimenti nel mercato, in questa settimana priva di sostanziali appuntamenti la volatilità è tornata a scendere con i relativi benefici effetti sul mercato del credito e sulla propensione al rischio. I flussi sull’asset class e in particolare l’attività sul mercato sono ancora piuttosto positivi ma destinati a diminuire nel corso del prossimo periodo con l’avvicinarsi della chiusura dell’anno fiscale. Su base settimanale, inclusa la giornata odierna, gli Indici CDS hanno chiuso con un -10bp in europa su Itraxx Xover (Hy) e unchanged su CDX HY in US mentre su IG -2 su Itraxx Main (eur) e -1 su CDX IG. Sugli indici cash il total return è stato positivo prevalentemente su IG con performance vicine a +1% grazie prevalentemente alla discesa sulle curve governative mentre su High Yield dopo il buon risultato delle ultime settimane il periodo si è chiuso con una salita contenuta, prossima a 0.5% su US e inferiore ma positiva su EUR. Sul mercato primario numerose le nuove emissioni a testimoniare il rinnovato interesse sull’asset class; su finanziari segnaliamo i nuovi deal subordinati T2 per ABN AMRO (BBB- 1Bio 10.5nc5y, 5.125%), ASR Ned (BBB- 1Bio 21nc11y 7%) e Caixabank (BBB- 750Mio 11.5nc5y 6.25%) mentre su senior deal preferred per Banca Mediolanum (BBB 300Mio 4nc3y 5.035%), National Bank of Greece (B+ 500Mio 5y 7.25%), Pireaus (4y 8.25%) e BPCE (10y); emissioni senior non preferred per ABN Amro (7y e 12y), Banco BPM (5y), Arval Leasing (4.5y). Non meno attivo il comparto dei corporate non finanziari con i double tranche per Adidas (A+ 500Mio 3y 3%, 7y 3.125%), ENBW (A- 500Mio 4y 3.625% e 7y 4.05%), Iberdrola (BBB+ 6y 3.125% 10y 3.375%), Thermo Fisher (A- 4y 3.2% 12y 3.65%) Vonovia (BBB+ 3.5y 4.75% e 8y 5%) e singola emissione per Paccar (3y 3.25%) A cura del team obbligazionario di Mediobanca SGR

VIEW STRATEGICA Corporate IG: Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie e potrebbero risentirne della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista rimangono fattori tecnici supportivi. Esprimiamo una view neutrale. Corporate HY: Outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

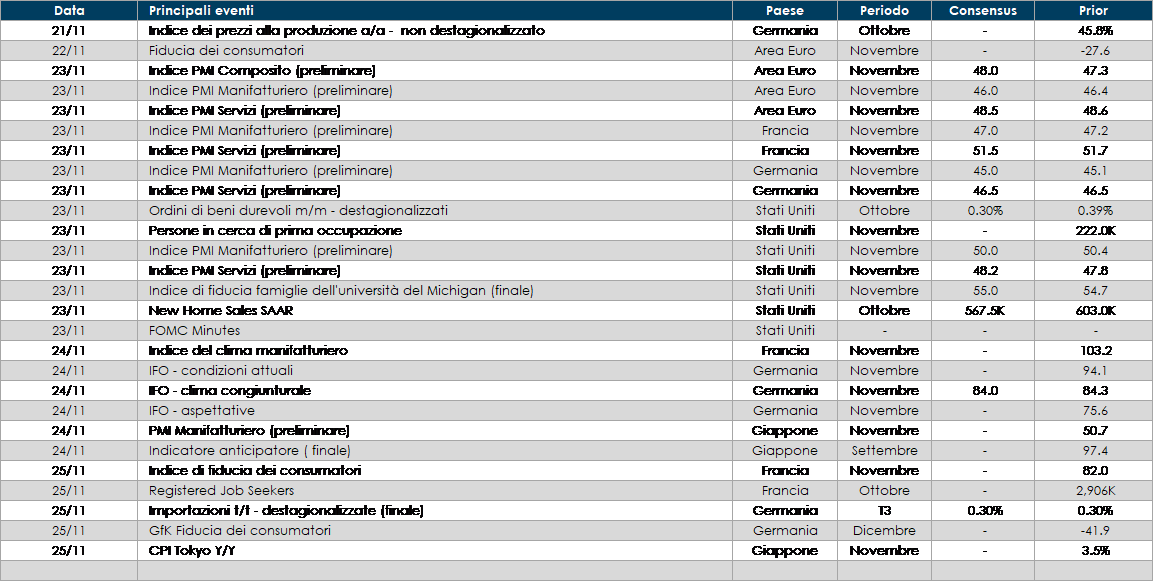

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la settimana prossima sarà pubblicata la seconda release del PIL della Germania relativo a T3, con la scomposizione per componenti che dovrebbe dare maggior chiarezza su quale sia stato il principale driver di crescita. Il governo italiano invierà alla Commissione Europea il suo bilancio 2023. Inoltre, saranno pubblicati i resoconti dell’ultima riunione di fine ottobre della BCE, che però non dovrebbero fornire anticipazioni né sull’entità del prossimo rialzo dei tassi né sulla futura evoluzione del Quantitative Tightening. Infine, le prime indagini congiunturali di novembre – i PMI della Area Euro, della Germania e della Francia, nonché l’indagine tedesca Ifo – dovrebbero dare maggiori dettagli sulla probabilità che l’Area scivoli in recessione.

- Stati Uniti: anche negli Stati Uniti saranno pubblicate le minute della riunione di novembre della Federal Reserve, sul fronte macroeconomico saranno pubblicati i dati relativi alla vendita di case nuove, il dato sulla fiducia dei consumatori e gli ordinativi di beni durevoli, oltre i valori preliminari di novembre del PMI manifatturiero, composito e dei servizi. Concludono il quadro gli indici della Fed di Chicago e della Fed di Richmond.

- Asia: il Giappone pubblicherà l’inflazione nell’area di Tokyo, il PMI manifatturiero, dei servizi e composito, gli ordinativi di macchinari utensili, l’indice dei prezzi alla produzione nel settore dei servizi e il Leading index.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.