La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: politica monetaria ampiamente restrittiva nel 2023

- Come atteso il FOMC ha consegnato un aumento del fed fund rate di 50 pb a 4,5% e un movimento verso l’alto del dots plot, che adesso segnala 5,25% come punto di arrivo per i tassi nel 2023.

- In una riunione dai toni piuttosto hawkish, la BCE ha alzato i tassi di 50 pb, segnalando che questi dovranno aumentare ancora “in maniera significativa” e a “ritmo sostenuto” per contenere l’inflazione. Il QT inizierà a marzo, con un ritmo mensile di 15 miliardi di euro fino alla fine del secondo trimestre.

- La SNB ha alzato i tassi di 50 pb, portandoli all’1%, ribadendo che ulteriori aumenti saranno necessari per assicurare la stabilità dei prezzi

- La BoE ha alzato i tassi di 50 pb per la nona volta consecutiva, mostrando un Board molto diviso nella votazione.

- Altre banche (Bank of Canada, Reserve Bank of Australia e Norges Bank) si sono mosse più lentamente a dicembre, con aumenti di 25 pb.

| A dicembre le banche centrali hanno ridotto il passo degli aumenti dei tassi di interesse, ma non hanno segnalato la volontà di fermare il processo di restringimento delle condizioni monetarie, considerato il livello ancora elevato dell’inflazione. La Fed (Federal Reserve), la BCE (Banca Centrale Europea), la BoE (Banca d’Inghilterra) e la SNB (Banca Nazionale Svizzera) hanno aumentato i tassi di interesse di 50pb, passando da una velocità tre volte superiore al normale ad una due volte superiore. Altre banche (Bank of Canada, Reserve Bank of Australia e Norges Bank) si sono mosse più lentamente a dicembre, con aumenti di 25 pb.

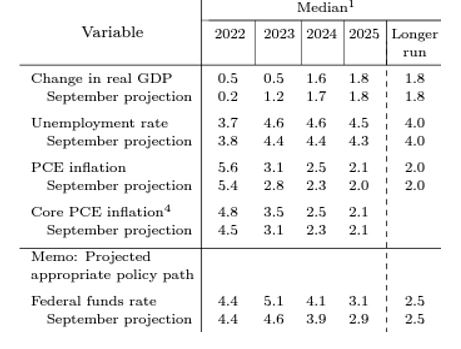

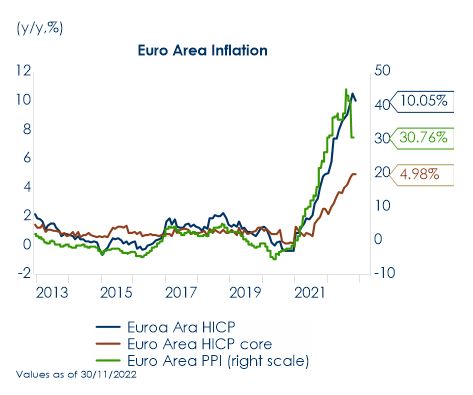

Il passo dei prossimi aumenti dei tassi sarà ridotto, mentre il terminal rate potrebbe risultare superiore alle aspettative di alcuni mesi fa e il lasso di tempo in cui la politica monetaria resterà restrittiva potrebbe essere più lungo di quanto atteso dal mercato. Nel 2023 la politica monetaria resterà restrittiva, cercando un equilibrio tra la lotta all’inflazione, che pur in rallentamento resterà vischiosa, e il rischio di instabilità finanziaria. La crescita economica influirà maggiormente nelle decisioni di politica monetaria. La principale sorpresa della settimana è stata il tono hawkish della BCE: mentre Powell ha esitato sulla questione se il prossimo rialzo sarà di 25 o 50pb, Lagarde ha affermato che sono in arrivo più rialzi di 50pb. Jerome Powell ribadisce che non taglierà il costo del denaro nel 2023 La riunione del FOMC di dicembre ha consegnato come da attese un rialzo dei tassi di 50pb, portando il fed fund rate a 4,50%. Contestualmente, il FOMC ha alzato di 50pb la proiezione del picco del fed fund rate nel 2023, portandolo al 5-5,25%. Questo movimento, ampiamente anticipato dalle parole pronunciate da J. Powell al Brooking Institute, è stato determinato da un aumento delle proiezioni sull’inflazione per il 23 e il 24 rispetto a settembre. IL OFM ha rivisto al rialzo la previsione dell’inflazione al 3,5% a fine 23 e al 2,5% e a fine 24 contro il 3,1% a fine 23 e il 2,3% a fine 24 della proiezione di settembre, nonostante i due migliori dati sull’inflazione e l’impatto dei due ulteriori rialzi. La Fed sta segnalando che rimane unanime nel suo proposito di ridurre l’inflazione e che avrà bisogno di “prove sostanzialmente maggiori” sul raffreddamento dell’inflazione prima di fermarsi. Nel valutare le prospettive dell’inflazione, J. Powell ha giustificato la proiezione di un’inflazione più elevata sulla base di un punto di partenza più alto alla fine del 2022 e dell’impatto di un mercato del lavoro più forte, più a lungo, e di salari elevati. Christine Lagarde ribadisce che il pivot di politica monetaria è lontano nell’Area Euro La BCE ha aumentato di 50pb i tre tassi di interesse di riferimento (2,50%, per le operazioni di rifinanziamento principali, 2,75% per quelle marginali e 2% sui depositi presso la banca centrale) e rivisto significativamente al rialzo le proprie proiezioni sull’inflazione, che raggiungerà l’8,4% nel 2022, per poi scendere al 6,3% nel 2023. L’inflazione dovrebbe poi raggiungere una media del 3,4% nel 2024 e del 2,3% nel 2025. Pertanto, la BCE prevede un’inflazione superiore al target del 2% per tutto l’orizzonte previsivo. L’inflazione core al netto dell’energia e dei generi alimentari dovrebbe essere in media del 3,9% nel 2022 e salire al 4,2% nel 2023, prima di scendere al 2,8% nel 2024 e al 2,4% nel 2025. Relativamente alle previsioni di crescita, la BCE ha ridotto la sua valutazione sulla crescita del PIL nel breve periodo, ma ha mantenuto una visione molto positiva per il lungo periodo. L’economia dell’Area Euro potrebbe subire una contrazione nel trimestre in corso e in quello successivo, a causa della crisi energetica, dell’elevata incertezza, dell’indebolimento dell’attività economica mondiale e dell’inasprimento delle condizioni di finanziamento. Secondo le ultime proiezioni dello staff dell’Eurosistema, una recessione sarebbe relativamente breve e poco profonda. La crescita dovrebbe comunque essere contenuta l’anno prossimo: le proiezioni dello staff dell’Eurosistema prevedono ora una crescita dell’economia del 3,4% nel 2022, dello 0,5% nel 2023, dell’1,9% nel 2024 e dell’1,8% nel 2025. Ciò che ha sorpreso maggiormente il mercato è stato il tono particolarmente hawkish della conferenza stampa: l’annuncio che i tassi saranno alzati ancora in misura non marginale è stato ripetuto più volte sia nello statement e sia nella conferenza stampa ed è stato rafforzato dalla revisione delle previsioni. Nella conferenza stampa, inoltre, Lagarde ha rimarcato che il Consiglio Direttivo ritiene che non basterà portare i tassi per breve tempo in territorio restrittivo, ma che dovranno restarci per un po’ di tempo. Il passo sostenuto dovrebbe essere coerente con almeno un’altra mossa di 50 pb, almeno nella riunione di febbraio. Di conseguenza, il mercato ha rivisto al rialzo i tassi terminali della BCE di 20 pb, portandoli al 3,18%. La BCE ha inoltre annunciato che inizierà il tapering della APP a marzo 2023, con una riduzione dei reinvestimenti di 15 miliardi di euro al mese in media fino a giugno 2023. Potrebbe poi accelerarne il ritmo, portando il calo dei reinvestimenti al 75%, fino a non effettuare alcun reinvestimento nel 2024. Il tono particolarmente hawkish della BCE si è tradotto in un ampio movimento del mercato: i rendimenti a 2 anni sono aumentati di 25 bp, gli spread BTP-Bund sono più ampi di 10 bp. Il movimento più pronunciato, tuttavia, è stata la sottoperformance dei Bund rispetto agli UST, con spread a 10 anni più stretti di 30 bp nella settimana. Anche la Swiss Bank continuerà ad aumentare il costo del denaro La Banca Nazionale Svizzera ha aumentato per la terza volta nel 2022 il tasso di interesse di riferimento di 50 pb, portandolo all’1%. L’aumento, che giunge in concomitanza con l’inasprimento della politica di altre banche centrali, ha portato i tassi di interesse svizzeri al livello più alto dalla crisi finanziaria globale di 14 anni fa. “Non si può escludere che ulteriori aumenti del tasso di riferimento della BNS siano necessari per assicurare la stabilità dei prezzi nel medio termine”, ha dichiarato l’istituto centrale in un comunicato Bank of England (BoE) sembra più vicina al pivot La BoE ha alzato i tassi al 3,50% (dal precedente 3,00% di novembre), con un voto molto frammentato del suo Board: sei membri a favore di +50 pb, due a favore di tassi immutati e uno a favore di +75 pb. Questa divisione all’interno del MPC è stata percepita come particolarmente dovish dai mercati. La maggioranza del Comitato ha ritenuto che, se l’economia si evolvesse in linea con le proiezioni del rapporto sulla politica monetaria di novembre, potrebbero essere necessari ulteriori aumenti del bank rate, come comunicato dal Governatore Bailey nella abituale lettera al Cancelliere dello Scacchiere Hunt. La BoE ha chiarito, ancora una volta, come il livello di arrivo del bank rate stimato dal mercato resti comunque molto al di sopra delle proiezioni della banca centrale e di quello utilizzato nei modelli previsivi impiegati per le sue previsioni e le conseguenti scelte di politica monetaria. |

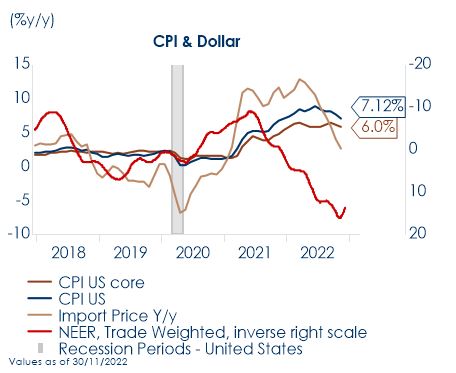

Fig. 1: Nonostante l’inflazione US abbia raggiunto il picco, J.Powell segnala che non vi saranno tagli dei tassi nel 2023

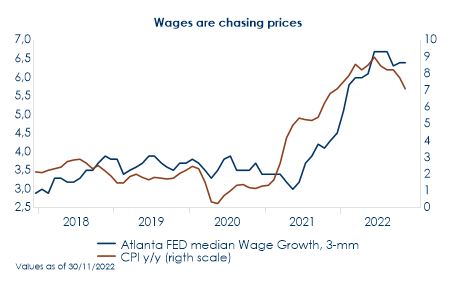

Fig. 2: J. Powell ha giustificato la proiezione di un’inflazione più elevata sulla base di un punto di partenza più alto alla fine del 2022 e dell’impatto di un mercato del lavoro più forte, più a lungo, e di salari elevati

Fig. 3: Le SEP di questo FOM hanno modificato lo scenario previsivo su diverse dimensioni, con implicazioni complessivamente hawkish.

Fig. 4: La BCE prevede che l’inflazione resterà sopra il target per tutto l’orizzonte previsivo ed una breve e poco profonda recessione a inizio 2023

Fig.5: Un’inflazione europea più vischiosa giustifica il tono più hawkish della BCE.

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA APPENA TRASCORSA

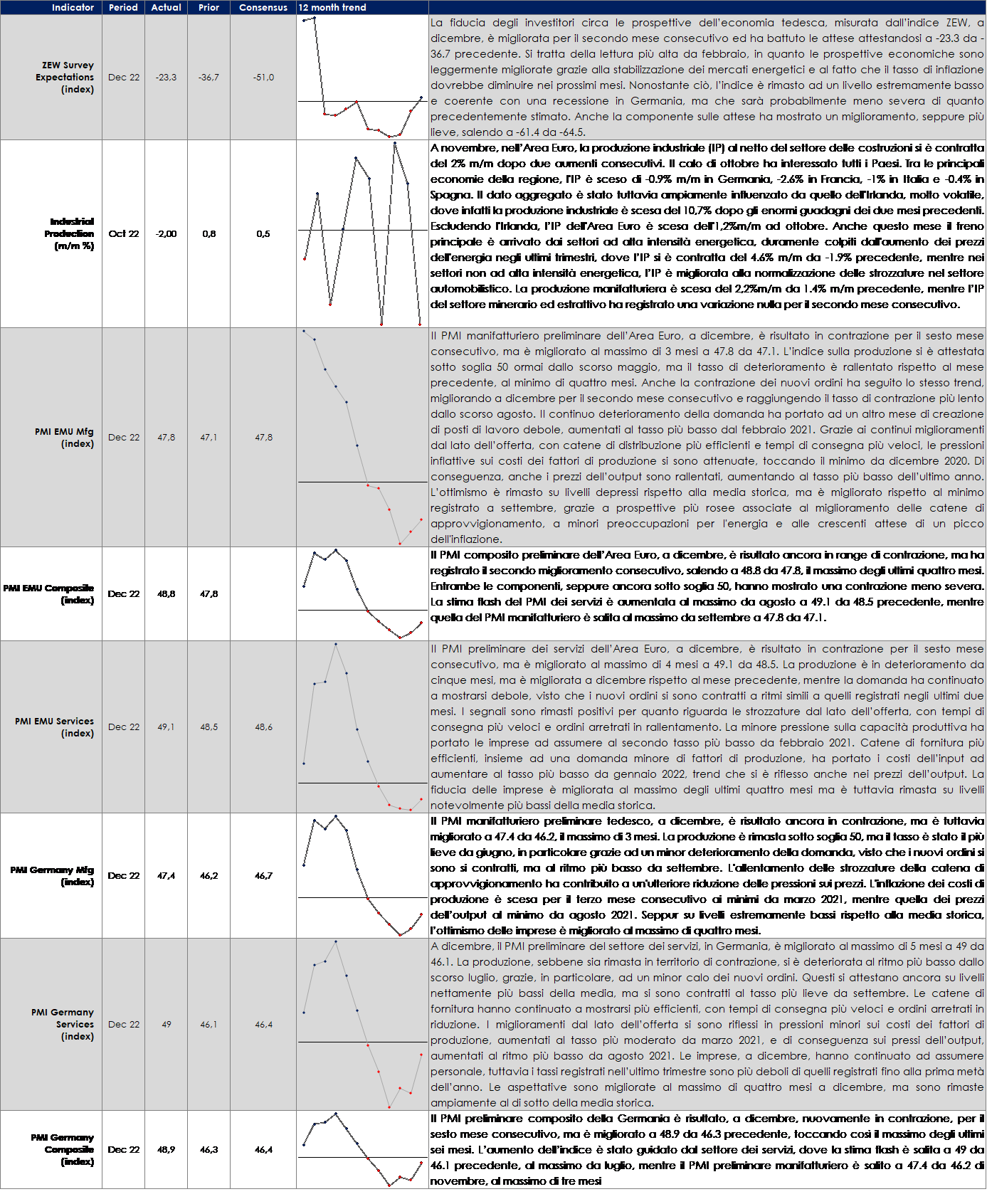

EUROPA: a ottobre forte calo congiunturale per la produzione industriale Area Euro

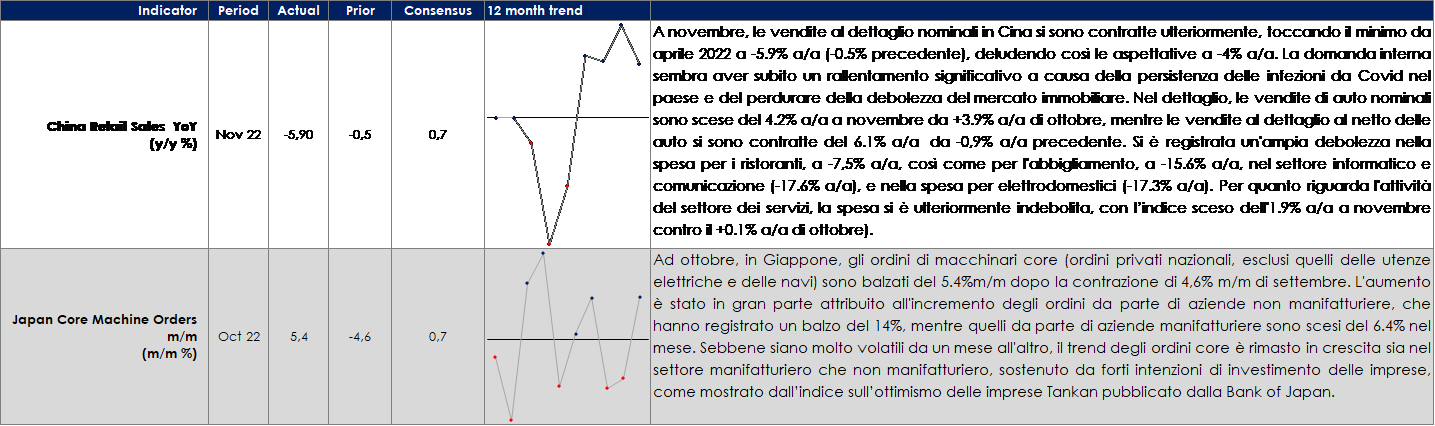

ASIA: rallentano ancora le vendite al dettaglio in Cina

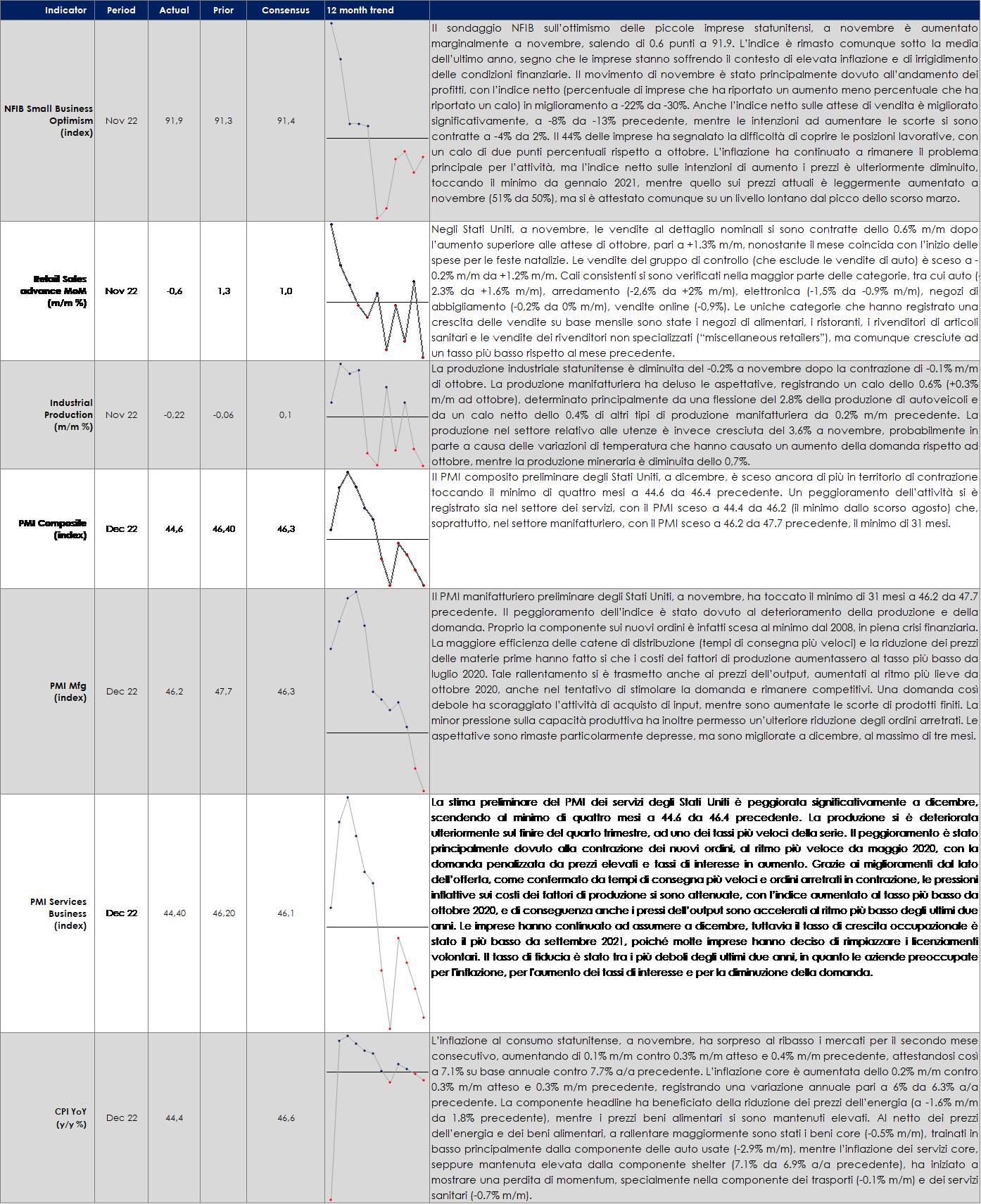

USA: l’inflazione core rallenta ancora: 0,2% m/m a novembre

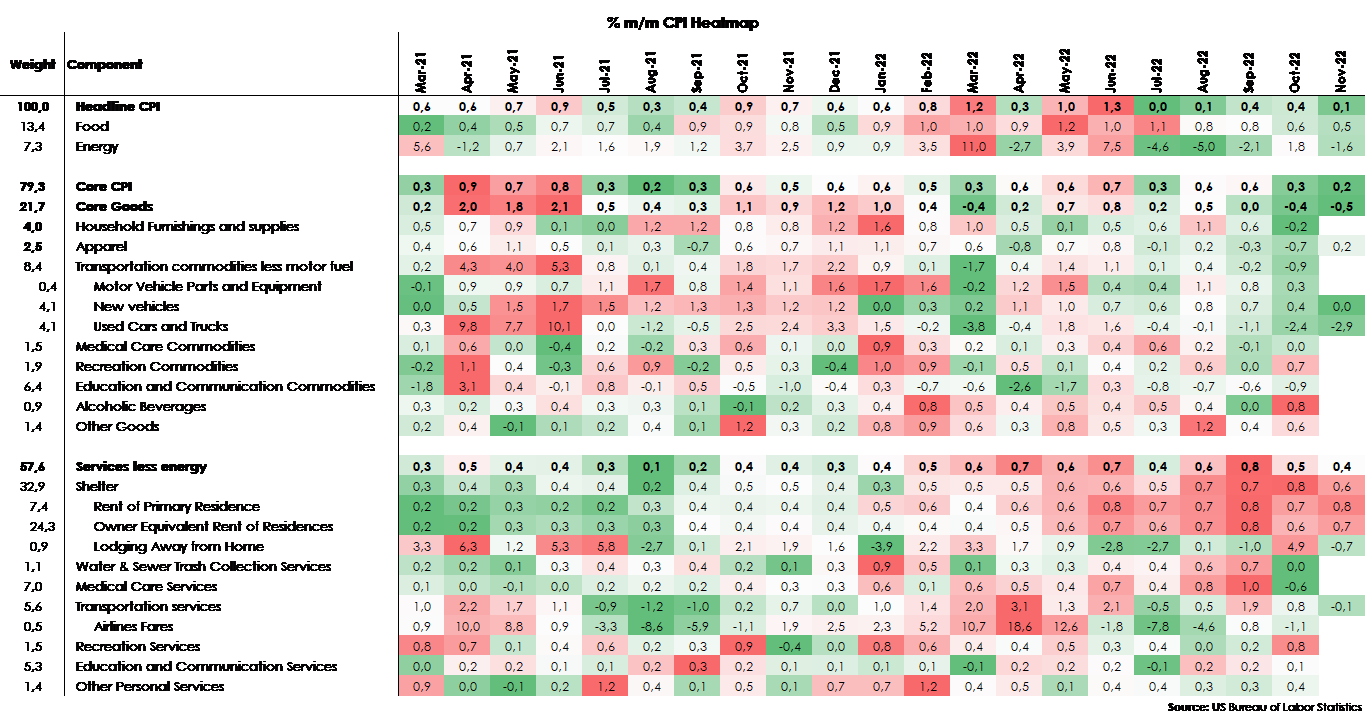

La seguente tabelle riportano la heatmap delle variazioni mensili delle componenti dell’inflazione al consumo, negli ultimi mesi aiutando nell’esemplificazione dei movimenti delle singole componenti.

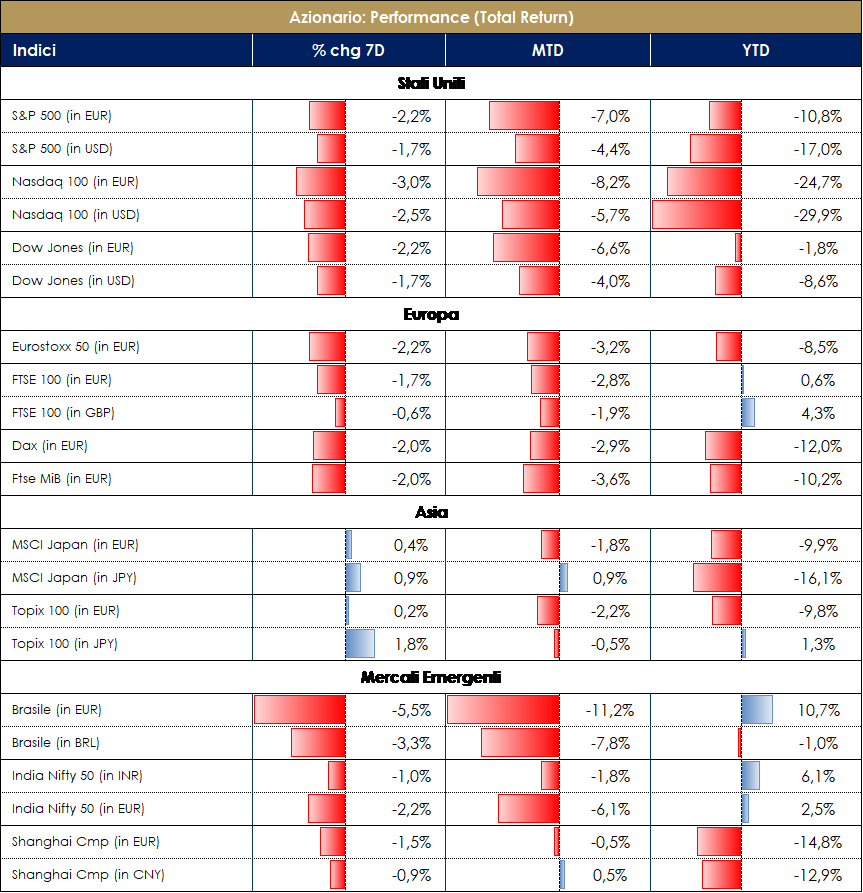

| MERCATI AZIONARI

Quella appena trascorsa è stata l’ultima settimana dell’anno densa di dati/eventi rilevanti per i mercati, anche in chiave 2023. Prima di tutto il dato del CPI americano uscito meglio delle attese ha inizialmente dato supporto ai mercati azionari che l’hanno letto come ulteriore conferma di un picco di inflazione e (potenzialmente) di hawkishness delle banche centrali. Purtroppo, i meetings delle Banche Centrali dei giorni successivi hanno rapidamente offuscato queste speranze: sia FED che ECB hanno mantenuto (la prima) o addirittura rafforzato (la seconda) l’intonazione hawkish, sottolineando la loro determinazione nel continuare la battaglia per riportare l’inflazione ad un livello accettabile. Da qui la reazione negativa dei mercati azionari, per la combinazione di tassi reali in risalita, timori sulla crescita e scarsa liquidità. Nella giornata odierna si aggiunge anche qualche impatto tecnico legato alle scadenze di dicembre e ribilanciamenti degli indici FTSE. E’ probabile una fase di consolidamento dei mercati in questa parte finale d’anno, complice il periodo di festa e i bassi volumi. Il quadro macro per il momento ha tenuto meglio delle attese e i messaggi delle aziende, dati in occasione di recenti conferenze, hanno nel complesso fornito un messaggio ancora positivo su domanda, outlooks, capex e normalizzazione della supply side (Daimler, Signify, Assa, Sika alcune delle aziende industriali che hanno partecipato alla conference di Goldman Sachs).In termini di utili le stime 12-mesi forward dello STOXX600 sono scese del 2% dal record high di ottobre, guidato soprattutto dalle revisioni al ribasso del settore Energy. Le attese di crescita sul 2023 sono ora a +2% circa, ma con i settori deep value (chimici, commodities, auto) con attese di un calo double digit e con i settori più difensivi o cyclical growth con attese di utili in crescita. Le valutazioni del mercato europeo hanno subito un derating importante nel corso del 2022, arrivando a trattare a 12x P/E fwd vs la mediana storica di 14x (i settori più ciclici trattano a single digit P/E), andando a prezzare un rallentamento macro e un possibile calo degli utili. L’indice S&P si avvia a chiudere con una performance negativa di 1% circa, guidato da Homebuilding +5%, Oil&Gas +4.5% e Health Care Supplies +3.5%; Steel -12%, Automobile Manufacturers -11% e Food Retail -6% i peggiori; a livello di singole società Moderna +16%, Fortune Brands Innovations +12% e Halliburton +9% le migliori; Masterbrand -22%, Charter Communications -18% e Trimble -11% le peggiori. Nasdaq 100 a -1.5%, con Docusign +11%, Atlassian Corp +7% e Adobe +6% tra i top performers; Lucid Group -14%, Tesla -11% e Netflix -9% tra i worst performers. L’indice Stoxx600 chiude la settimana a circa -3%, con Banche -1.5%, Healthcare -2% e Energy -2% i settori migliori; Basic Resources -5%, Travel&Leisure -4.5% e Construction&Materials -4,5% i settori peggiori; sui singoli nomi Games Workshop Group +15%, CHR Hansen Holding +15% e Caixabank +6.5% i migliori; Sectra AB -19%, Novozymes -17% e Stora Enso -12% i peggiori. L’indice FTSE MIB chiude a circa -2.5%, con Banco BPM +3%, Azimut +2.5% e Leonardo +1.5% le società migliori; Hera -9%, Iveco Group -5.5% e Unipol Gruppo -5,5% le società peggiori. L’indice delle mid cap italiane chiude a -1.5%, con Juventus +12.5% e Rayway +5% le migliori; OVS -8.5% e Illimity -7% le peggiori. A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a Tuesto scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. Azionario USA: I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Azionario Europe: L’attuale situazione geopolitica e la dipendenza energetica dell’EMU suggeriscono di portare a neutrale l’esposizione sul settore. L’incertezza geopolitica resta, tuttavia, bilanciata da politiche fiscali espansive, marcato accomodamento monetario e dalla debolezza dell’EURO. Elementi di rischio da monitorare sono legati a un possibile inasprimento delle operazioni militari e alle conseguenti contromisure economiche. |

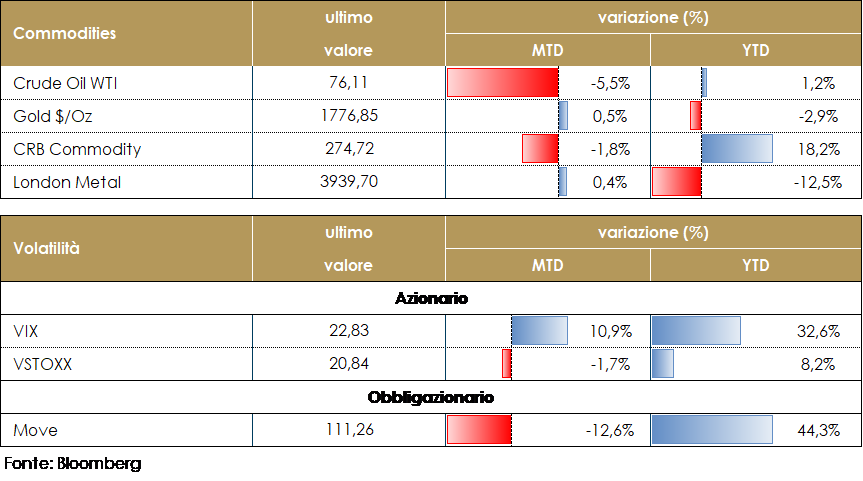

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio si stabilizza sotto i 75 dollari al barile. Il TTF torna sotto i 130 euro MWh a fine settimana: il clima invernale sta facendo aumentare i consumi, compensati comunque dal flusso di GNL (gas liquefatto) via mare. La discussione riguardo al price cap sul metano è rimandata a lunedì 19 dicembre, ultima occasione disponibile prima della pausa natalizia. In caso di accordo, saranno approvate anche le altre misure su cui c’è già un largo consenso: gli acquisti congiunti di gas e la solidarietà sulle forniture tra Paesi, in caso di crisi, oltre al potenziamento delle energie rinnovabili. I nodi da sciogliere, contenuti nella nuova bozza, restano i soliti: il range di price cap su cui si discute è ora 160-220 euro per MWh, il numero di giorni di sforamento necessari per l’attivazione del meccanismo (3 giorni) e il differenziale massimo fra il prezzo del contratto TTF (il benchmark del gas europeo) e il prezzo del gas naturale liquefatto (GNL) quotato sui mercati internazionali (35 euro). La pressione sulle forniture europee resta alta: non rassicura il fatto che l’IEA, l’Agenzia Internazionale per l’Energia abbia ribadito che il fabbisogno di GNL dell’Europa, per il 2023, resti ancora parzialmente senza copertura contrattuale.

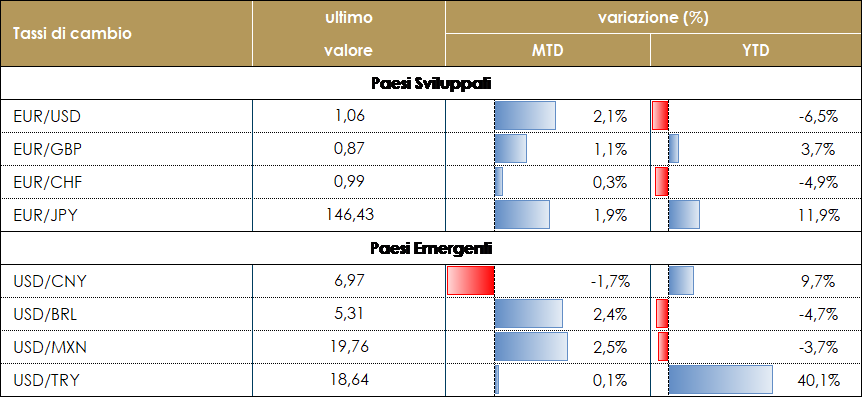

TASSI DI CAMBIO Nel corso della settimana l’attenzione del mercato era rivolta alle riunioni delle principali Banche Centrali. La conferenza stampa che tradizionalmente segue queste riunioni, ha evidenziato significative differenze tra di esse, che hanno avuto ricadute sulle rispettive valute. La BCE è quella apparsa più lontana dal poter effettuare una pausa e valutare gli effetti dei rialzi già fatti. La presidente Lagarde ha sottolineato come manchino ancora diversi rialzi da 50 bps per poter raggiungere un livello sufficientemente restrittivo. Questi commenti hanno sostenuto la valuta comune, che contro dollaro è tornata brevemente al di sopra di 1.07 poco dopo la riunione per poi ripiegare e chiudere la settimana poco sopra 1.06. Il dollaro australiano è stata la peggiore divisa contro dollaro: la stance di politica monetaria adottata dalli Royal Bank of Australia appare piuttosto diversa rispetto a quella della FED che potrebbe rialzare maggiormente: la valuta ha perso quasi il 2% nella settimana. Anche le valute dei mercati emergenti hanno offerto rendimenti piuttosto eterogenei. Il fiorino ungherese chiude il periodo con un guadagno di quasi il 4%, dopo che il paese si è assicurato i fondi europei, messi in dubbio qualche settimana fa dal parlamento europeo. Le valute sudamericane hanno invece perso terreno rispetto al dollaro, in seguito alla constatazione che la pausa nel ciclo di rialzo dei tassi in US appare ancora distante. A cura del team obbligazionario di Mediobanca SGR |

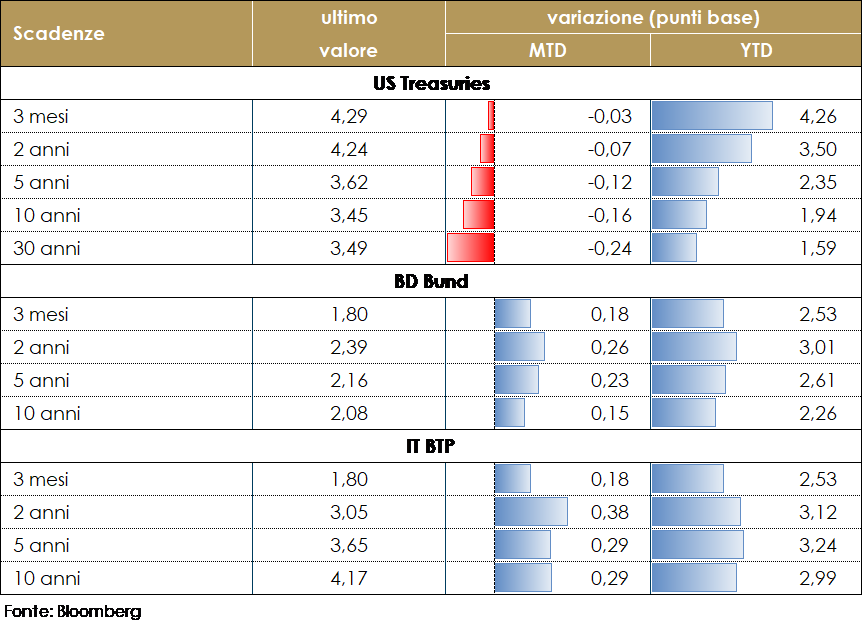

MERCATI DEI TITOLI GOVERNATIVIL’andamento del mercato obbligazionario questa settimana è stato scandito dal dato sull’inflazione statunitense del mese di novembre e dalle riunioni delle principali banche centrali. L’inflazione US a novembre è scesa al +7.1% a/a dal +7.7% di ottobre, rispetto ad attese di +7.3%. Anche la componente core è stata inferiore alle aspettative con un dato di +6% a/a rispetto alla stima di +6.1%, grazie alla dinamica dei prezzi relativi ad auto usate e servizi sanitari. Nell’Area Euro i toni hawkish della riunione di politica monetaria della BCE hanno ulteriormente alimentato la volatilità del mercato obbligazionario: i rendimenti dei Bund e dei BTP decennali hanno registrato uno dei maggiori rialzi giornalieri dell’ultimo decennio e sono aumentati nella giornata di giovedì rispettivamente di 25 pb e 50pb rispetto alla chiusura di mercoledì. Anche l’annuncio del QT, che dovrebbe iniziare a marzo, seppur in linea con le aspettative, ha contribuito ad aumentare la pressione sui titoli periferici. Negli Stati Uniti, invece, il mercato sembra continuare ad ignorare il messaggio del FOMC di dicembre suggerendo un rischio al rialzo per il segmento anteriore della struttura a termine dei Treasury e di una struttura a termine più piatta. Il mercato sta valutando una politica dei tassi reali molto più lasca fino al 2025 rispetto a quanto implicato dal dots plot. Di fatto il mercato sta valutando una maggiore convinzione in uno scenario di hard landing rispetto a quanto ipotizzato dal FOMC e tratteggiato dalle SEP.

VIEW STRATEGICA Governativo US: i trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Governativo EU: continuiamo ad avere una view negativa sui rendimenti obbligazionari europei, aspettandoci una perdita di valore sia dalla componente carry che dalla componente prezzo. |

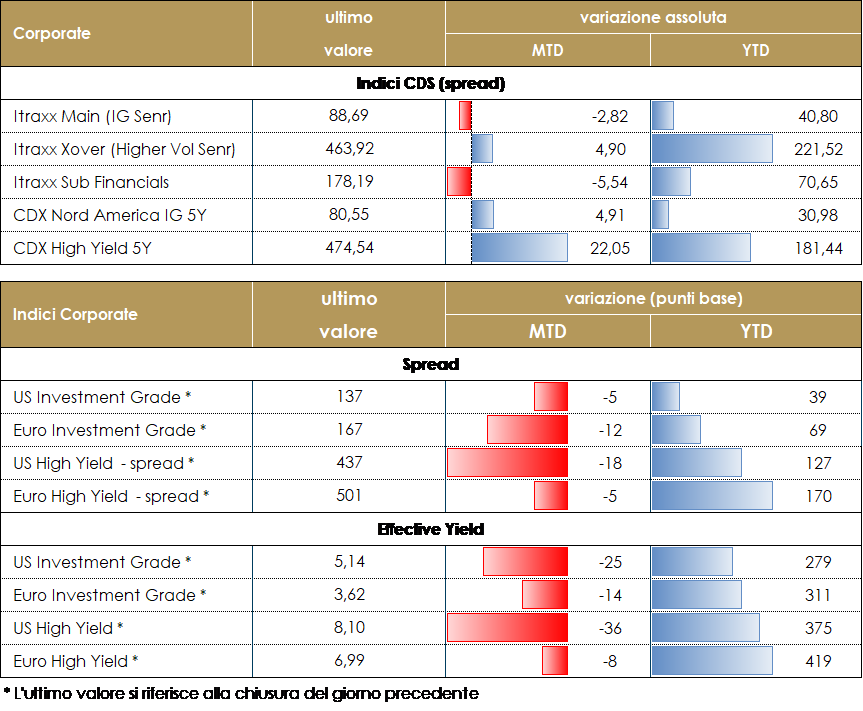

MERCATI DEI TITOLI CORPORATE

I mercati del credito hanno avuto una settimana contrastata, con una buona partenza e ancora flussi in acquisto e il buon dato di inflazione martedì che ha ulteriormente dato spinta alla performance di spread e asset rischiosi. Dopo il dato americano l’attenzione si è spostata alle riunioni di Fed ed Ecb che hanno però sostanzialmente provocato l’inversione del trend dato il tono hawkish dei comunicati e delle press conference. La stretta monetaria non sembra ancora arrivata all’atteso pivot nonostante il buon dato di inflazione per cui i mercati hanno spostato l’attenzione, e il pricing di conseguenza su tassi e spread con una nuova fase di riskoff, alla possibile recessione che potrebbe arrivare a seguito della prosecuzione della fase restrittiva. La relativa liquidità dei mercati entrando nel periodo di fine anno e di festività potrebbe accentuare i movimenti in un mercato con minori volumi e relativa partecipazione degli operatori. Gli Indici del mercato CDS hanno chiuso in allargamento soprattutto in Europa con Xover a +40 e Main a +5 e in misura minore in US con CDX HY a +15 e IG a +3. Sugli indici cash la settimana si chiude con un total return negativo in Europa soprattutto per IG dove il repricing sulla curva dei tassi ha impattato maggiormente mentre HY europeo e gli indici americani chiudono sostanzialmente invariati dopo una buona performance ad inizio settimana e una chiusura in peggioramento. Sul mercato primario volumi sostanzialmente assenti nella settimana ad eccezione di una emissione su HY, House of HR (B 415Mio 7nc3y 9%). A cura del team obbligazionario di Mediobanca SGR |

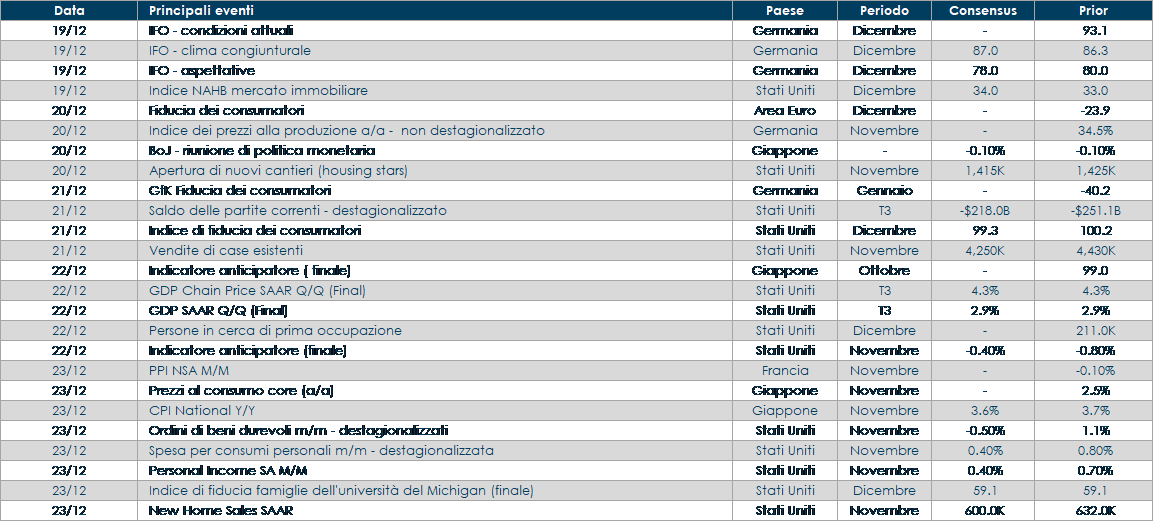

LA PROSSIMA SETTIMANA: Quali dati?

- Europa: in Italia, Germania e Area Euro nel suo complesso sarà pubblicato il dato sulla fiducia dei consumatori; in Italia verranno pubblicati anche il dato sulla fiducia delle imprese, l’indice dei prezzi alla produzione e l’indice sul sentiment economico. In Germania sarà la volta degli indici IFO e dell’indice dei prezzi alla produzione. In Spagna troviamo l’indice dei prezzi alla produzione e il Pil finale del terzo trimestre. Conclude il quadro la Francia con l’indice dei prezzi alla produzione e le vendite al dettaglio.

- Stati Uniti: Verranno inoltre pubblicati la terza lettura del Pil del terzo trimestre, la fiducia dei consumatori, gli ordinativi di beni durevoli, il Leading Index, l’indice National Activity della Fed di Chicago e il saldo delle partite correnti.

- Asia: il Giappone vedrà la pubblicazione dell’inflazione di novembre, degli ordini di macchine utensili e del Leading Index.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.