La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La crescita US rafforza l’arsenale della FED nella sua lotta all’inflazione

- Nella riunione di novembre il FOMC ha aumentato i tassi di interesse di 75pb e ha sottolineato che saranno necessari ulteriori aumenti. La Fed dovrebbe rallentare a dicembre il ritmo di aumento a 50pb, ma un ritmo più lento non implica un terminal rate più basso.

- La BoE ha accelerato il ritmo di inasprimento, segnalando un terminal rate più basso di quanto stimato dal mercato

- La divergenza nei cicli economici e nella natura dell’inflazione detterà nei prossimi mesi tassi di inasprimento divergenti nelle due sponte dell’Atlantico.

Dopo la riunione della BCE, questa settimana l’attenzione del mercato è stata catalizzata alla Federal Reserve (Fed) e dalla Bank of England (BoE). Entrambi gli istituti centrali hanno alzato il costo del denaro di 75pb, ma i toni adottati nelle loro comunicazioni sono stati molto diversi. La Fed, come la BCE la settimana scorsa, ha rimarcato per la prima volta l’entità delle misure di restrizione già intraprese, aprendo la porta alla possibilità di un rialzo di “soli” 50pb a dicembre, qualora l’inflazione registrasse il rallentamento atteso. Questo ritmo più lento di rialzo del costo del denaro, se si verificasse, non impedirebbe ai tassi di interesse di raggiungere un livello elevato: secondo le parole di Powell, il FOMC ha rivisto al rialzo la valutazione del “terminal rate” rispetto alla riunione di settembre. La BoE, invece, è stata inequivocabilmente dovish, evidenziando esplicitamente che il percorso dei tassi di politica monetaria ipotizzato dal mercato fosse più alto di quanto necessario per riportare l’inflazione all’obiettivo del 2%. La differenza tra i toni delle due banche centrali consta nella divergenza tra cicli economici e nella diversa natura dell’inflazione nei due paesi. Negli Stati Uniti, la crescita economica ha accelerato nel terzo trimestre e il mercato del lavoro è estremamente solido, mentre UK è scivolata in una recessione che il Monetary Policy Commitee (MPC) stima dovrebbe perdurare per i prossimi due anni a fronte di un’inflazione da energia che grava sul consumatore.

La Federal Reserve alza il costo del denaro e la previsione del terminal rate

Durante la riunione di novembre, il FOMC ha consegnato, con un voto unanime, un altro rialzo di 75 pb. che ha portato i fed funds a 3,75-4%. In uno statement piuttosto dovish, la descrizione della congiuntura economica è rimasta la stessa di settembre, mentre è stata introdotta una nuova fase della strategia della Fed, secondo cui le decisioni future non riguarderanno più aumenti “continui” incondizionati, ma azioni calibrate in base a valutazioni relative alla trasmissione della politica monetaria e al livello di restrizione raggiunto. Durante la conferenza stampa, invece, i toni del presidente Powell sono stati particolarmente hawkish, da un lato ha minimizzato l’eventualità di un rallentamento del passo di inasprimento, sottolineando che per ora non costituisce una svolta, dall’altro ha indicato un terminal rate più alto rispetto alle SEP (Summary of Economic Projections) di settembre, precisando che è prematuro pensare a una pausa nei rialzi dei tassi. I rischi sono ancora rivolti verso l’alto, in quanto il rischio di non inasprire abbastanza resta più alto del rischio di inasprire troppo. Ci aspettiamo un tasso terminale del 5,1%, con un aumento di 50pb a dicembre e di 50 pb a febbraio. Un report di inflazione insoddisfacente potrebbe comunque aumentare la probabilità di un rialzo di 75pb a dicembre e costringere la Fed a un altro – seppur piccolo – rialzo a marzo. In questo contesto, il rischio è che il rallentamento desiderato impeghi tempi più lunghi per concretizzarsi. Pertanto, vediamo ancora i rischi per i rendimenti obbligazionari rivolti verso l’alto.

La BoE alza il costo del denaro ma rivede al ribasso la previsione del termina rate rispetto al mercato

La BoE ha aumentato i tassi d’interesse per l’ottava volta consecutiva, accelerando l’intensità della propria azione (+75pb) e portando il bank rate al 3% (con un voto meno frammentato del suo Board: sette membri a favore di +75pb, uno a favore di +50pb, uno a favore di +25pb). Il MPC ha, inoltre, confermato la riduzione del suo bilancio, proseguendo la vendita di titoli in portafoglio.

La BoE sceglie, quindi, di procedere con il rialzo dei tassi, ampliando la dimensione ma chiarendo come il livello di arrivo del bank rate, stimato dal mercato, resti comunque molto al di sopra delle proiezioni della BoE e di quello utilizzato nei modelli previsivi contenuti nel Monetary Policy Report (MPR). Nell’attuale contesto, un insieme di fattori estremamente eterogenei alterano la valutazione dello scenario e amplificano le aspettative sul terminal rate nel Regno Unito. Per questo, l’intervallo di previsione resta ampio: secondo il Governatore Bailey, il livello massimo indicato dal mercato del 4,75%, per giugno 2023 (livello stimato prima alzatosi e poi contrattosi a seguito della crisi politica nel Regno Unito), è largamente al di sopra dell’obiettivo della BoE. La comunicazione del MPC sul percorso di policy rivela le sue preferenze e la sua valutazione delle prospettive: l’MPC in questo contesto preferisce accettare un’ulteriore debolezza della sterlina, rischiando che l’inflazione in eccesso si radichi, per evitare di amplificare eccessivamente la flessione economica, provocando un crollo dei prezzi delle case, e frenare eccessivamente l’economia alle prese anche con l’evoluzione della Brexit. La BoE, inoltre, prevede che le misure di consolidamento fiscale annunciate dal governo Sunak a metà novembre attenueranno il rischio di inflazione al rialzo. La crescita del PIL del Regno Unito nell’ultima parte del 2022 continuerà a flettere: le previsioni contenute nel MPR tratteggiano uno scenario di recessione almeno fino alla metà del 2024, indotto dai rincari del prezzo dell’energia e dal deterioramento delle condizioni finanziarie. L’inflazione di ottobre è attesa sopra l’11%. Questo ha spinto il Governo ad adottare varie misure di contenimento dei costi energetici e dell’elettricità: questo sposta le previsioni d’inflazione per T1 2023 al 10% (lasciando all’11% quelle per la fine del 2022), mentre la stima dell’inflazione (ipotizzando un bank rate al 3% stabile) è vista al 2,2% a fine 2024 e 0,8% a fine 2025, ben al di sotto il target del 2% della BoE. Il MPC chiarisce che perseguire l’obiettivo di inflazione resta di primaria importanza per la stabilità dei prezzi interni e si impegna a riportare l’inflazione all’obiettivo, in modo sostenibile nel medio termine. Tuttavia, come sottolineato da Bailey e Broadbent nella conferenza stampa, le proiezioni non tengono conto dell’esigenza del Comitato di gestire il rischio di rialzo. A nostro avviso, la maggioranza del MPC si aspetta un rialzo fino a un picco di tassi bancari intorno ai 3 anni. A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA APPENA TRASCORSA

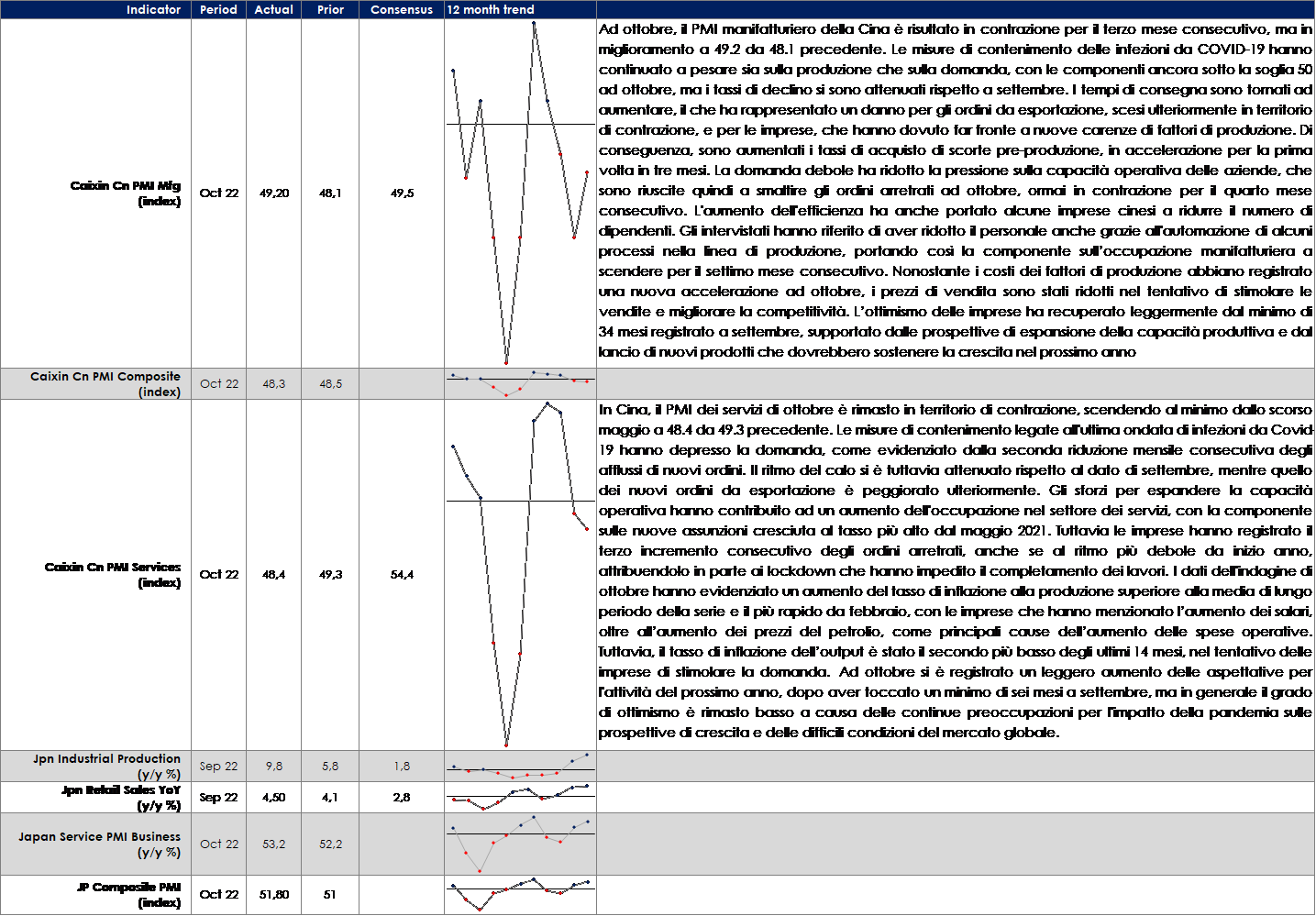

EUROPA: resta elevata l’inflazione nell’Area Euro

ASIA: gli indici PMI cinesi restano sotto la soglia di espansione

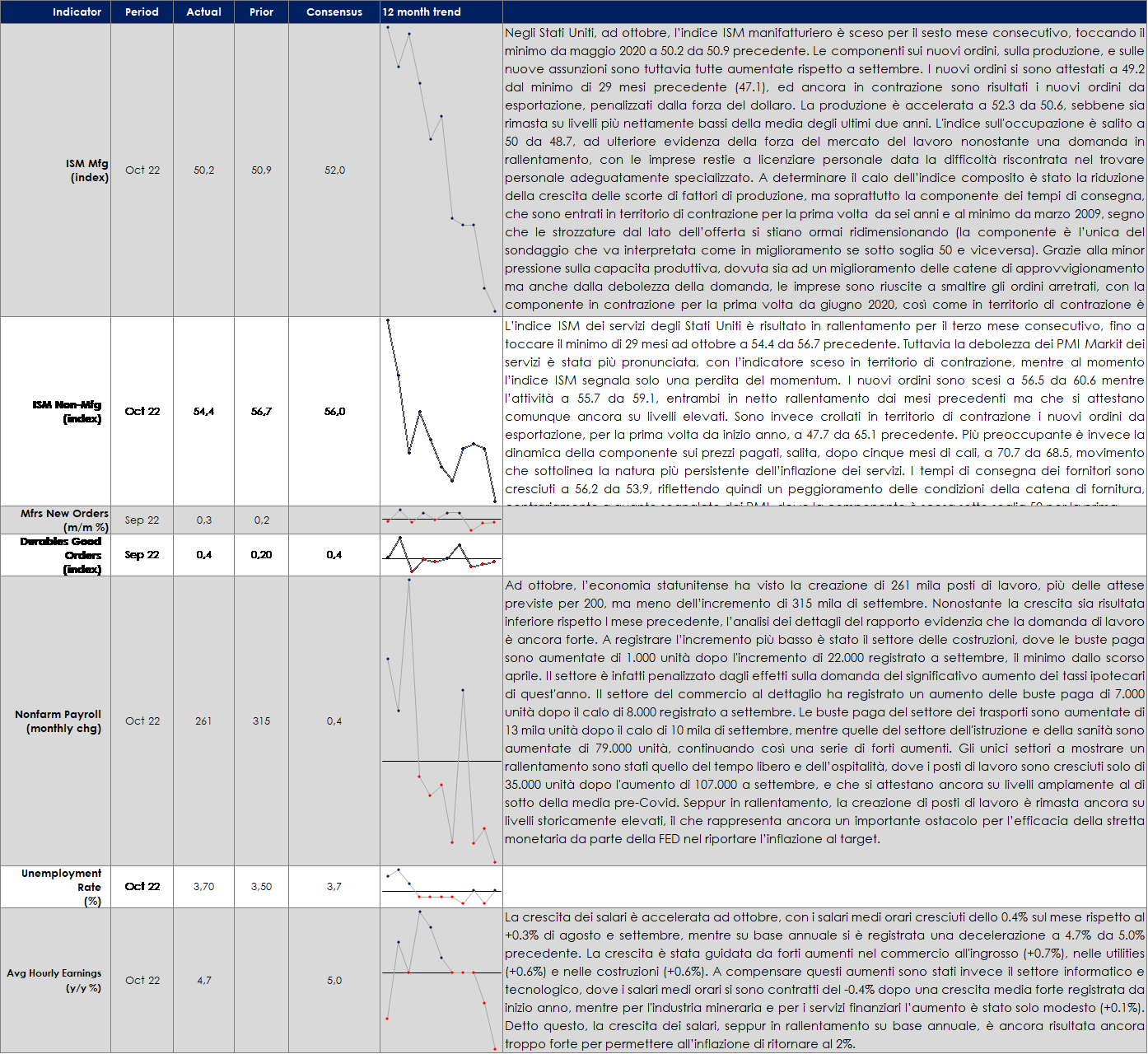

USA: rallenta la creazione di nuovi posti di lavoro, ma la crescita salariale resta elevata

| MERCATI AZIONARI

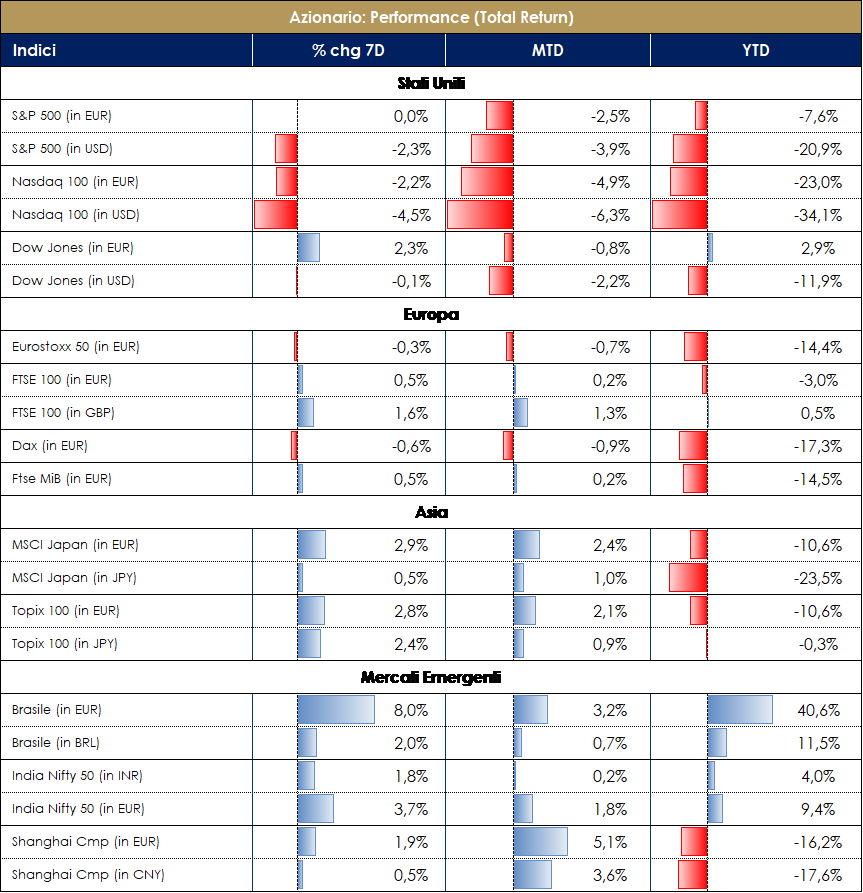

Le dichiarazioni hawkish di Powell hanno bruscamente interrotto il deciso recupero avviato dai mercati azionari americani ed europei dai minimi di metà ottobre. Nella giornata odierna si sta invece materializzando un recupero sulla scia di un imponente rally overnight in Hong Kong e mainland China guidato da continue speculazioni circa un potenziale cambiamento nella strategia di zero-covid. Continua sullo sfondo la reporting season che sta entrando nella sua fase finale. A livello aggregato abbiamo una crescita degli utili del 3% y/y in US e 25% in Europa, ma ex-energy la crescita degli EPS è -5% y/y in US e +6% in Europa. In US il 77% delle società ha battuto in termini di EPS, con sorpresa positiva del 4%; le crescite più consistenti nel settore petrolifero, industriale e discretionary; in termini di ricavi la crescita è del +11% y/y con sorpresa positiva del 3%. In Europa il 62% delle società ha battuto le stime di EPS, con sorpresa positiva del 5%; le crescite più robuste riguardano i settori commodity, industriali e healthcare; la crescita dei ricavi è a +30% y/y con sorpresa positiva del 2%. La compressione dei margini appare evidente in entrambe le aree geografiche. In US Paypal ha tagliato le stime per spending slowdown, Qualcomm ha dato guidance deludente su T1, segnalando rallentamento nel mercato degli smart phone e GoodYear ha indicato uno slittamento del picco di cost inflation al T4; positiva invece in particolare la reporting season per Ebay e Etsy, con indicazioni di un trimestre piuttosto “normale” in termini di e-commerce e Sonoco che ha alzato la guidance su FY. In Europa è continuata la buona reporting season delle banche in particolare, con anche qualche annuncio di SBB (i.e. ING ha annunciato avvio di SBB per una taglia doppia rispetto alle attese). L’indice S&P si sta avviando a chiudere la settimana con performance negativa di -3%, con Copper +6%, Oil&Gas +5.5% e Costruction&Engineering +4.5% i settori migliori; Alternative Carriers -21%, Internet Retail -13% e Housewares&Specialties -13% i settori peggiori; a livello di singole società miglior performance per Abiomed +45%, Wynn Resorts +19% e Boeing +10%; Catalent -37%, Lincoln Mational -35% e Fidelity National -32% i peggiori. Settimana più pesante per l’indice Nasdaq 100 con una performance di circa -6%; JD.COM +14%, Netease +13% e Pinduoduo +13% i titoli migliori; Atlassian Corp -35%, Airbnb -20% e Okta -19% i titoli peggiori. L’indice Europeo Stoxx600 si avvia a chiudere in positivo a +1.5%, trainato da Basic Resources +6.5%, Energy +4.5% e Banche +4%; performance negativa per Media -1%, Real Estate e Tech -0.5%; sui singoli nomi miglior performance per Ocado Group +35%, Netcompany Group +27% e Prosus +20%; peggior performance per Alk Abello -16%, Demant +15% e RS Group -11%. Performance positiva anche per il mercato azionario italiano a +1.5%, guidato da Telecom Italia +11%, Tenaris +9.5% e BPER +7%; performance negativa per Leonardo -6%, Nexi -3.5% e Interpump Group -3%. Flat il mercato delle mid cap con Saras +9%, Fila +7.5% e D’amico International +7.5% i titoli migliori; BMPS -17%, Biesse -16% e Ariston Holding -9.5% i titoli peggiori. A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. Azionario USA: i trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Azionario Europe: l’attuale situazione geopolitica e la dipendenza energetica dell’EMU suggeriscono di portare a neutrale l’esposizione sul settore. L’incertezza geopolitica resta, tuttavia, bilanciata da politiche fiscali espansive, marcato accomodamento monetario e dalla debolezza dell’EURO. Elementi di rischio da monitorare sono legati a un possibile inasprimento delle operazioni militari e alle conseguenti contromisure economiche. |

MATERIE PRIME E VOLATILITA’

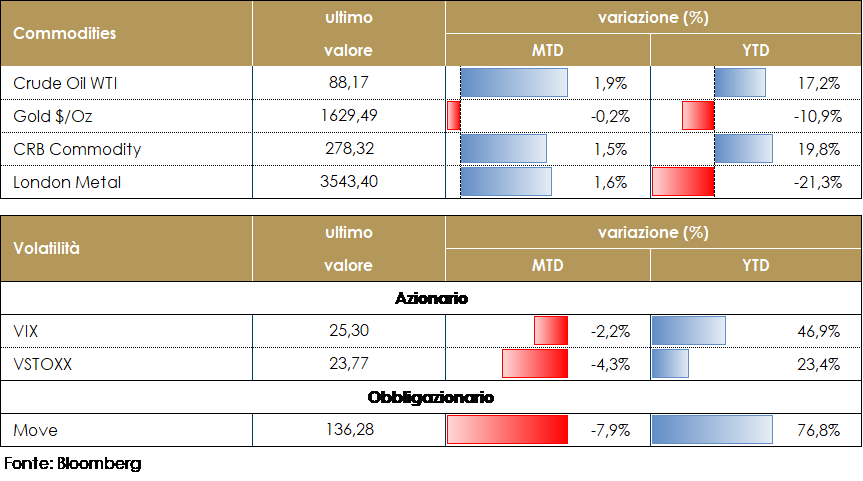

Il prezzo del petrolio aumenta moderatamente durante la settimana scambiando attorno i 90 dollari al barile. Le dinamiche del prezzo del petrolio restano condizionare dall’evoluzione dei seguenti fattori: l’attuazione delle sanzioni dell’UE sulle esportazioni russe, la persistente sottoperformance della domanda cinese a causa delle restrizioni alla mobilità e la crescente probabilità di una recessione nelle principali economie occidentali, determinata dalla forte attenzione delle banche centrali a contenere l’inflazione. Il TTF ha registrato due sedute di forte rialzo ad inizio settimana per poi rallentare la sua corsa restando comunque in area 130 euro per Megawattora. Restano deboli i metalli industriali, un settore che più di altri sconta lo scenario di rallentamento economico globale.

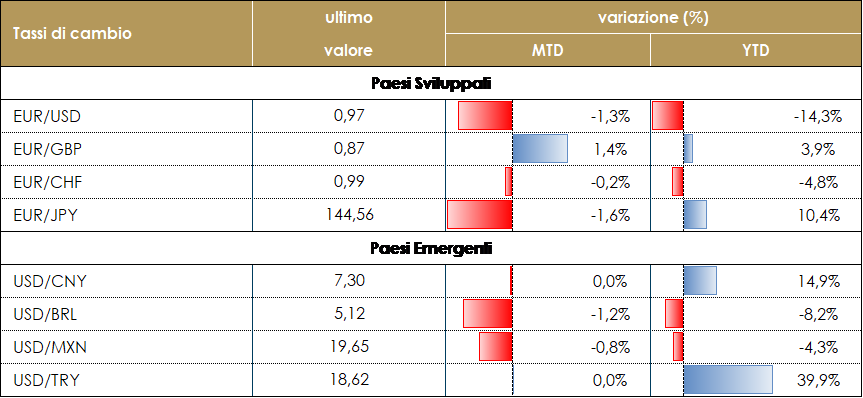

TASSI DI CAMBIO L'”eccezionalità” degli Stati Uniti rispetto agli altri principali paesi, in particolare quelli europei, è stata ancora una volta sottolineata dalla Federal Reserve. Nel corso dell’ultima riunione, la Fed ha aumentato il tasso di policy di 75pb ma, contrariamente a tutte le altre banche centrali dei paesi sviluppati, ha ribadito la necessità di aumentare i tassi più di quanto attualmente prezzato dal mercato, fino a raggiungere un tasso terminale che probabilmente sarà superiore al 5%. Il dollaro ha beneficiato di questo risultato e si è apprezzato rispetto a tutte le altre valute. La valuta peggiore è stata la sterlina: durante la conferenza stampa dopo la riunione ordinaria del Comitato di politica monetaria della Banca d’Inghilterra, il governatore Bailey ha sottolineato la differenza tra Regno Unito e Stati Uniti e ha affermato chiaramente che il tasso di politica monetaria non avrà bisogno di salire così tanto come attualmente previsto dal mercato per riportare l’inflazione verso l’obiettivo di medio termine del 2%. La sterlina ha chiuso la settimana perdendo il 3,4%. Nei mercati emergenti, quasi tutte le valute hanno sofferto la forza del dollaro, tranne il Real brasiliano. Come spesso accade nel mercato FX, il risultato del ballottaggio tra Lula e Bolsonaro ha posto fine alle incertezze e gli investitori hanno riacquistato la valuta che attualmente offre il carry più alto in termini reali tra quelle dei mercati emergenti. Il Real ha guadagnato il 3,5% durante la settimana. A cura del team obbligazionario di Mediobanca SGR

|

| MERCATI DEI TITOLI GOVERNATIVI

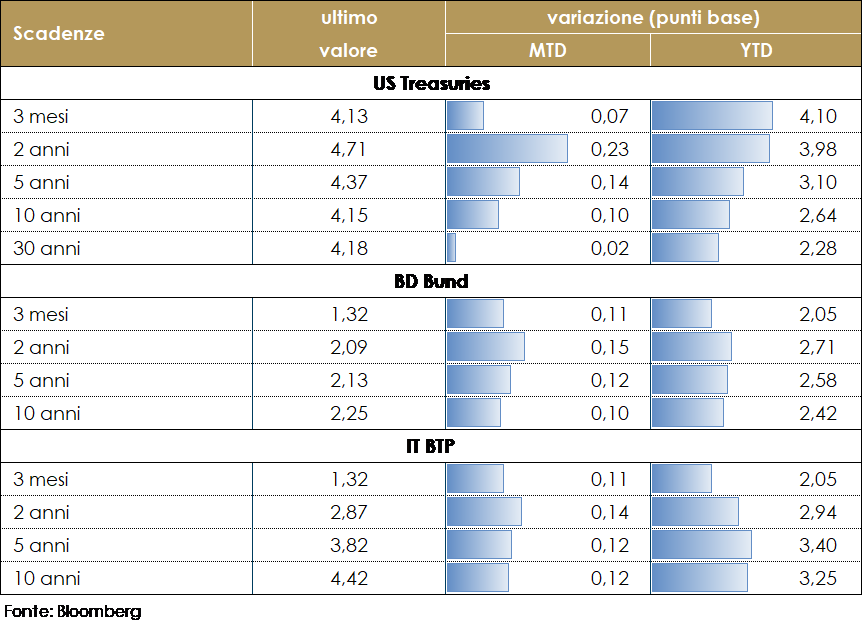

La narrativa sul mercato dei titoli obbligazionari, questa settimana, è stata guidata dalle riunioni di politica della Fed e della Bank of England. Negli Stati Uniti il segnale di un’eventuale riduzione della velocità dei rialzi è stato accompagnato dall’avvertimento di un terminal rate più elevato. A seguito del tono hawkish della conferenza stampa, i rendimenti dei titoli obbligazionari statunitensi sono aumentati, guidati dalla componente reale e dal term premium, la curva si è appiattita e le break-even sono diminuite. In UK, la struttura a termine si è inclinata con i tassi a lungo cresciuti di più dei tassi a breve. Nell’Area Euro si sono susseguite le dichiarazioni dei vari membri del Consiglio direttivo della BCE, improntate principalmente a ribadire l’impegno nella riduzione dell’inflazione entro il target, dopo che quest’ultima ha raggiunto il 10.7% a/a in ottobre. Il Presidente della BCE, C. Lagarde, ha continuato a suggerire che l’inflazione rimane troppo alta (la debole recessione attesa nei prossimi mesi non sarà sufficiente a evitare rialzi dei tassi ufficiali”) e sarà necessario inasprire ulteriormente il costo del denaro. Invece, il membro del consiglio esecutivo Panetta ha chiesto un’attenta calibrazione della politica monetaria e preferirebbe avviare la riduzione del portafoglio APP soltanto dopo la restituzione dei fondi TLTRO. Le attese circa i prossimi rialzi della BCE sono così tornati ai livelli precedenti la riunione della settimana scorsa, mentre i rendimenti a lungo termine sono saliti in parallelo con quelli del mercato statunitense determinando anche un allargamento dello spread Italia-Germania.

VIEW STRATEGICA Governativo US: I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Governativo EU: Continuiamo ad avere una view negativa sui rendimenti obbligazionari europei, aspettandoci una perdita di valore sia dalla componente carry che dalla componente prezzo. |

MERCATI DEI TITOLI CORPORATE

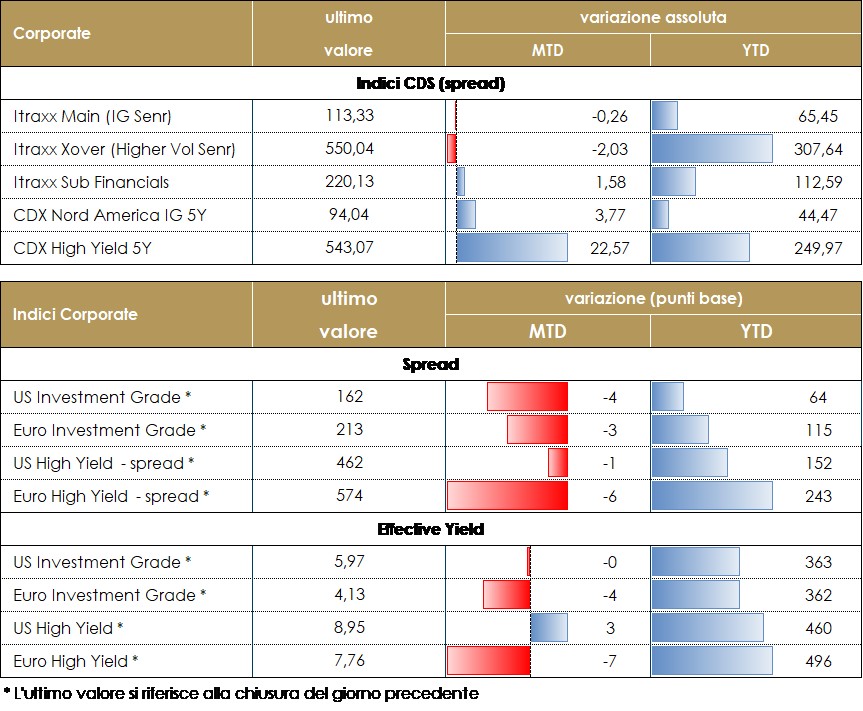

I mercati del credito hanno vissuto una settimana volatile e contrastata nell’attesa della riunione della Fed di mercoledì e dei dati sul mercato del lavoro in chiusura di settimana. Il tono del mercato è rimasto positivo nella prima parte con una battuta d’arresto giovedì sulla delusione rispetto alla ricerca di un pivot sulla politica monetaria americana, disattesa nella conference call dalle parole di J. Powell. I dati sul mercato del lavoro hanno avuto, invece, un impatto positivo sugli spread con un rinnovato interesse per gli asset rischiosi. A livello di flussi sull’asset class i segnali sono ancora positivi con compratori, soprattutto su obbligazioni IG, e d’altra parte la liquidità sui singoli bond segnalata in diminuzione. Gli indici del mercato CDS hanno chiuso con una contrazione in Europa con Xover a -20 e Main a -3, mentre negli Stati Uniti la chiusura brillante della settimana scorsa e l’impatto maggiore sul mercato della riunione Fed ha portato gli indici a chiudere più larghi di 25bp su CDX HY e 3bp su CDX IG. Sugli indici cash la settimana si chiude con un total return sostanzialmente invariato su IG sia in Europa che negli US, mentre su HY gli indici hanno chiuso contrastati con HY Euro a +1% grazie soprattutto ad buona chiusura di settimana e HY US a -1% su cui pesa la seduta negativa di giovedì. Sul primario la settimana non è stata particolarmente intensa, segnaliamo su financial i deal di SEB, senior non pref (A- 1Bio 4y 4%) e il senior pref di Banco Sabadell (BBB, 750Mio 5y 5.125%) mentre su corporate non fin, il dual tranche di Schneider (A- 500Mio 5y 3.25% e 600Mio 10y 3.5%). A cura del team obbligazionario di Mediobanca SGR |

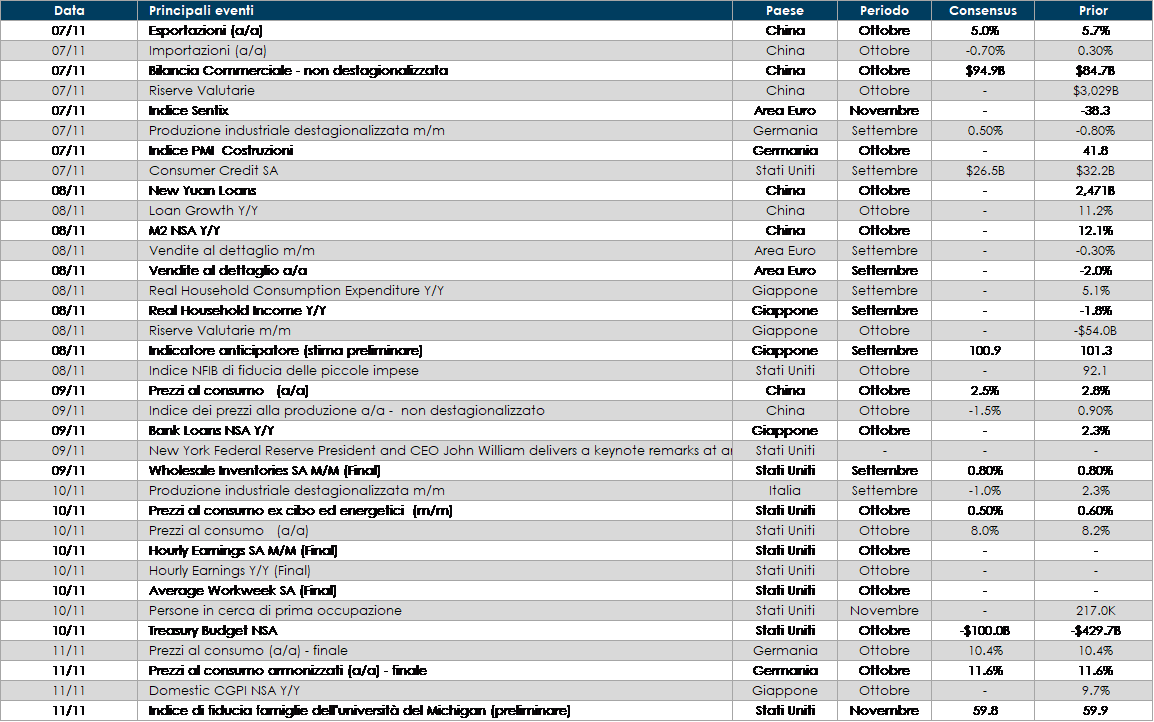

LA PROSSIMA SETTIMANA: quali dati?

Europa: Nell’Area Euro sono previsti il sondaggio Sentix di novembre, la produzione industriale e le vendite al dettaglio. Nel Regno Unito, i mercati si concentreranno sulla pubblicazione del dato del PIL di T3.

Stati Uniti: l’attenzione sarà rivolta alle elezioni di Midterm, in cui resta altamente probabile una vittoria dei repubblicani. Le elezioni saranno più importanti per il dibattito sul tetto del debito del prossimo anno, nonché per i progressi del Tesoro su iniziative politiche come i buyback. Inoltre, sarà pubblicato il dato relativo al CPI del mese di ottobre.

Asia: in Giappone dovrebbe essere pubblicata l’indagine degli osservatori dell’economia. L’indagine dovrebbe mostrare un miglioramento sostenuto rispetto a ottobre, con il settore manifatturiero e non manifatturiero che hanno contribuito al miglioramento.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.