La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il marcato calo del prezzo del gas di ottobre stabilizza la congiuntura economica tedesca

- La scomposizione della crescita del PIL tedesco in T3 mostra la forza dei consumi e una ripresa degli scambi con l’estero

- Il calo del prezzo del gas e l’elevato livello degli stoccaggi stanno facendo registrare sorprese al rialzo lato crescita e al ribasso lato inflazione

- Le survey del mese di novembre mostrano segni di stabilizzazione dell’economia tedesca, sulla scia di prospettive meno negative per l’inverno in corso

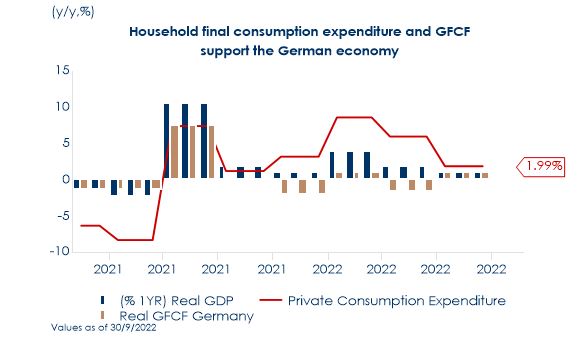

Nonostante la crisi energetica in atto, nel terzo trimestre 2022 l’economia tedesca ha inaspettatamente registrato una crescita positiva e superiore alle attese, riportando il PIL per la prima volta sopra il livello registrato pre-pandemia (+0.3%). La crescita del PIL (+0.4% t/t) è stata sostenuta dalla spesa delle famiglie (+1.0% t/t) ed in particolare dalla spesa per servizi, dopo la rimozione delle restrizioni Covid-19 (Fig. 1). Significativa anche la spinta proveniente dal settore estero: sulla spinta di un elevato stock di ordini e del miglioramento delle catene di approvvigionamento a livello mondiale, le esportazioni di beni e servizi sono aumentate del 2,0% t/t, mentre le importazioni del +2,4% t/t.

La pubblicazione dei primi dati congiunturali relativi al quarto trimestre, pur non cancellando le attese di una recessione in inverno, mostrano sorprese al rialzo lato crescita e al ribasso lato inflazione. Questo soprese moderatamene positive sono principalmente dovute alla migliore gestione della crisi energetica ed in particolare al calo registrato dal prezzo del gas nel mese di ottobre e agli elevati livelli di stoccaggio di gas raggiunti dall’Europa.

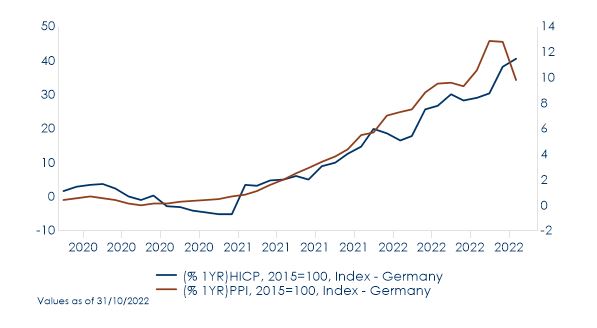

L’indice PPI di ottobre è sceso del 4,2% m/m, registrando il primo calo mensile da maggio 2020. Il calo è imputabile principalmente a una forte riduzione dei prezzi dell’elettricità e del gas, compensata in parte dall’aumento dei prezzi del gasolio da riscaldamento e dei carburanti. Lato prezzi è stato positivo anche l’accordo salariale, relativamente modesto, raggiunto in Baden-Württemberg (sede di Mercedes-Benz, Daimler Truck, Porsche e delle principali aziende appartenenti alle loro catene di fornitura). Dopo due mesi di trattative, il sindacato tedesco IG Metal, principale sindacato dei lavoratori delle industrie metallurgiche tedesche, ha raggiunto un accordo con i datori di lavoro per un aumento dell’8,7% della retribuzione di base distribuito su due anni, integrato da 3.000 euro di pagamenti forfettari. L’accordo stabilisce l’aumento salariale di riferimento per circa 3,9 milioni di lavoratori dell’industria metallurgica ed elettrica tedesca e, per estensione, per altri milioni di lavoratori in tutta l’Unione Europea. Il sindacato aveva chiesto un aumento salariale annuale dell’8%, ma si è accordato per un aumento del 5,2% nel giugno 2023, seguito dal 3,3% nel maggio 2024, con pagamenti forfettari aggiuntivi al netto delle imposte di 1.500 euro a febbraio 2023 e 2024.

| Fig.1: in T3 la crescita tedesca è stata sostenuta dalla ripresa dei consumi

|

Fig.2: rallenta l’indice dei prezzi alla produzione in Germania in ottobre sulla scia del rallentamento del prezzo del gas

|

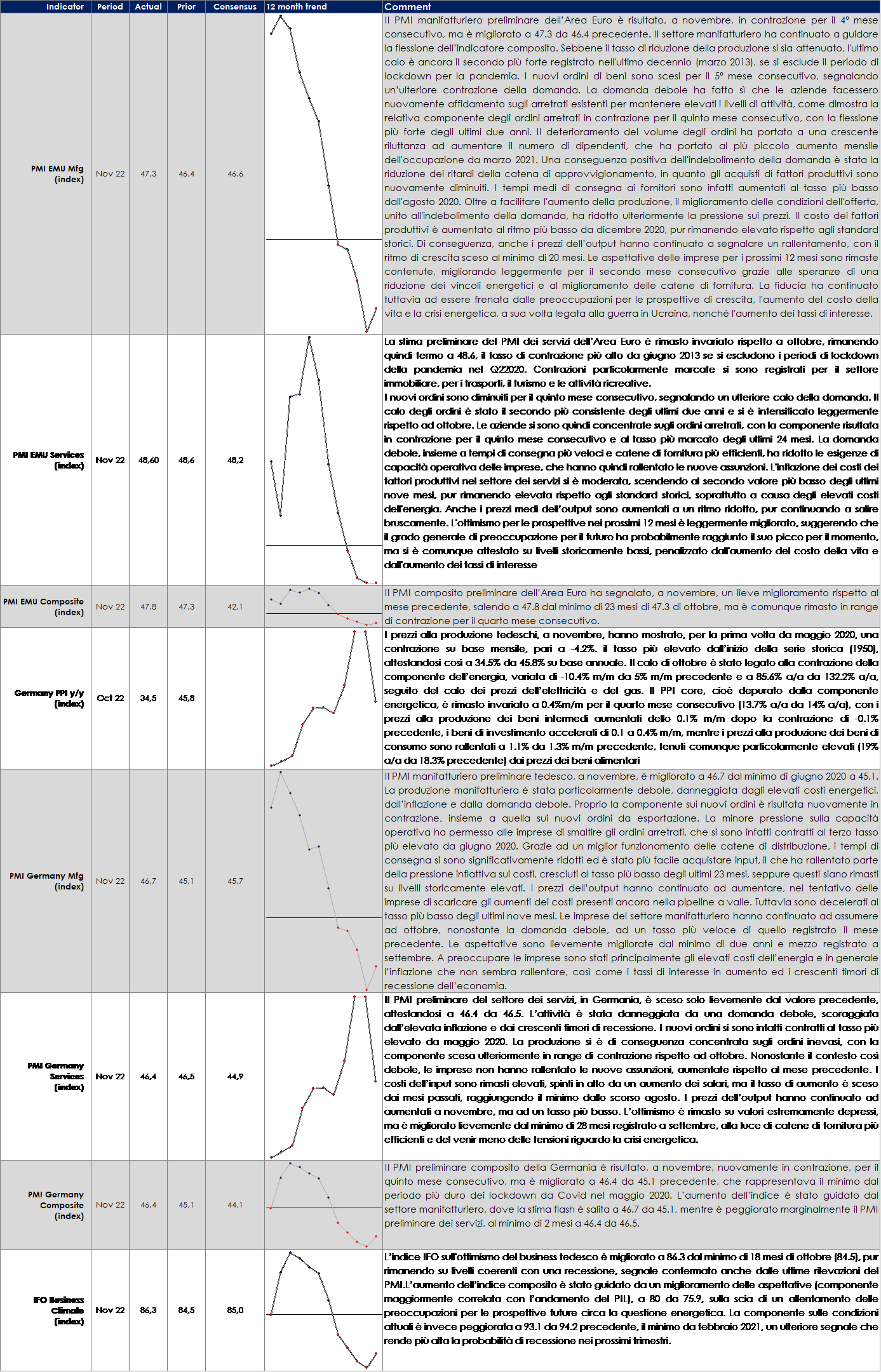

Segnali di stabilizzazione sono arrivati anche dalle survey relative al mese di novembre: l’indice IFO è salito a 86,3 a novembre, da un precedente 84.5, superando le stime di consenso. Il miglioramento riflette l’aumento dell’indice delle aspettative a 80.0, dal precedente 75.6, nonostante la debolezza delle condizioni attuali ancora in atto, attestatesi a 93.1 contro il 94.1 precedente. Le survey di novembre indicano che l’economia tedesca è prossima ad un punto di minimo. Le strozzature dell’offerta si stanno attenuando e vi è meno pessimismo sui prezzi dell’energia, con i livelli di stoccaggio del gas in Germania vicini al 100% e i prezzi all’ingrosso recentemente scesi. Le imprese si aspettano ora un rallentamento meno profondo dell’attività quest’inverno, poiché i rischi di una vera e propria carenza di energia sono diminuiti materialmente. A conferma di ciò, una diversa indagine dell’istituto IFO, diffusa martedì, ha mostrato come circa tre quarti delle aziende che utilizzano gas naturale nel settore manifatturiero sono riuscite a razionare gli input energetici senza significative riduzioni della produzione nei passati sei mesi, anche se gli spazi per ulteriori tagli sono limitati. Per i prossimi sei mesi, solo il 39% circa delle aziende industriali che utilizzano gas naturale ha dichiarato di essere in grado di ridurne ulteriormente il consumo, mantenendo la produzione quasi inalterata; per il 41% circa delle aziende l’unico modo per risparmiare più gas sarebbe tagliare la produzione, mentre il 12.3% ha dichiarato di doverla interrompere del tutto. Migliora anche la fiducia dei consumatori, pure restano a livelli estremamente bassi. L’indice di fiducia GFK dei consumatori di dicembre si è attestato a -40.2 rispetto al consenso di -39.6 e al precedente -41.9. I timori dei consumatori per l’aumento dei prezzi dell’energia sembrano essersi leggermente attenuati, partendo dalla constatazione che le misure adottate per limitare i prezzi dell’energia possano contribuire a contenere l’inflazione.

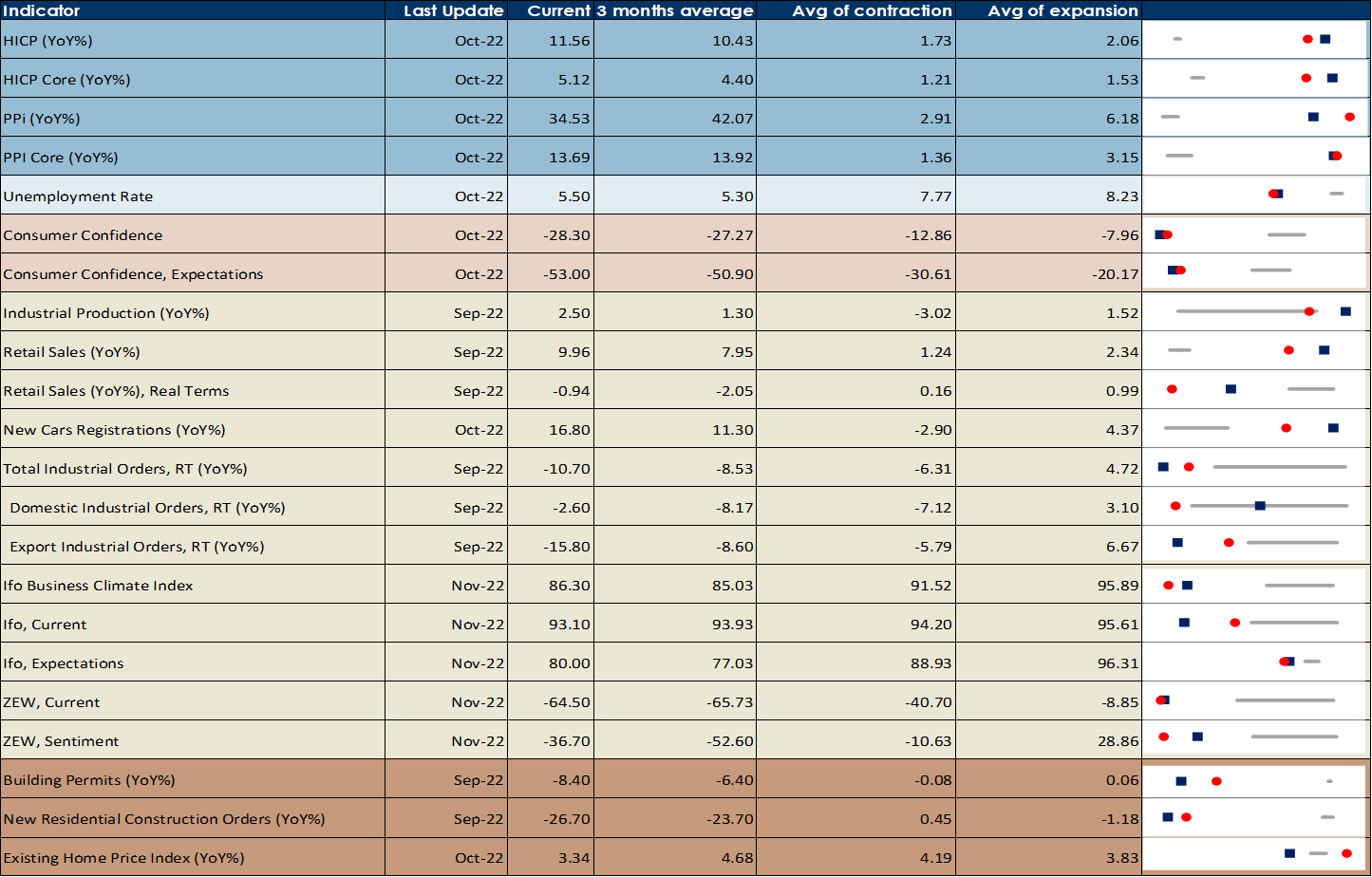

Al fine di riportare un quadro sintetico della congiuntura economica tedesca, riportiamo al seguente tabella, dove è possibile confrontare l’ultimo valore del dato analizzato (quadratino blu), con la sua media mobile a tre mesi (pallino rosso) e con l’intervallo di variazione della stessa, in un intervallo che ha come minimo la media della variabile nelle fasi di recessione (che per la Germania coincidono i periodi T1 1980- T4 1982; T1 1991- T2 1994; T1 2001- T3 2003; T3 2008- T 2009; T2 2019-T2 2020) e come massimo la media della variabile nelle fasi di espansione. Si ottiene così un’immagine immediata di quanto i dati di survey siano stati negli ultimi mesi molto più pessimisti degli hard data.

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA APPENA TRASCORSA

EUROPA: rallenta la contrazione dell’Area euro di novembre e scende la pressione sui prezzi

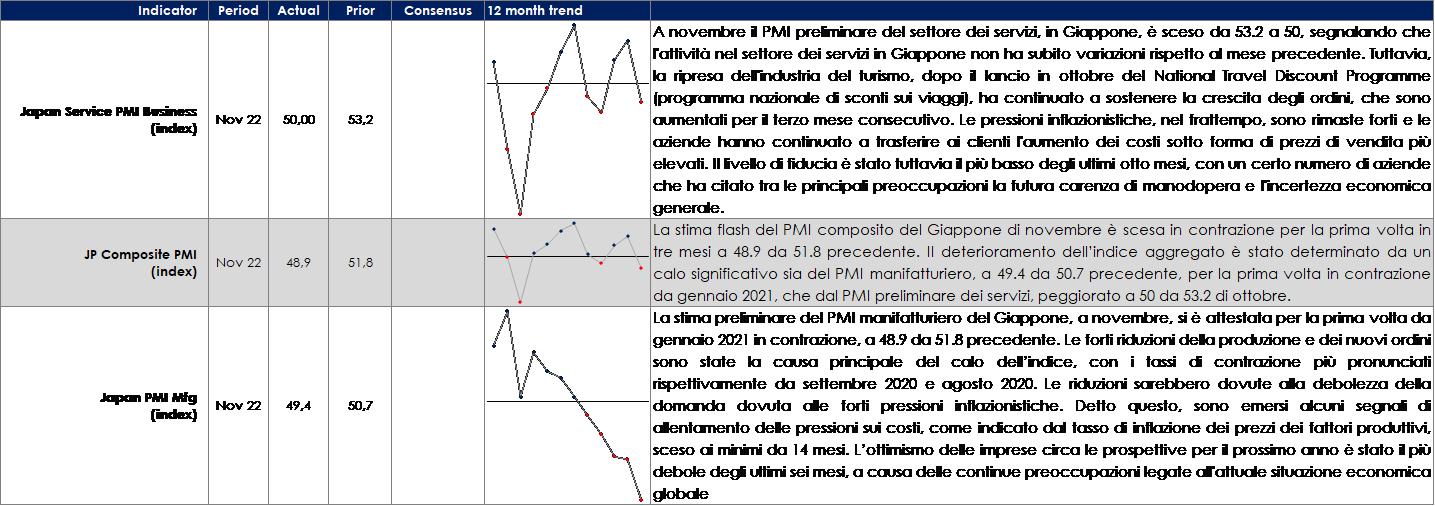

ASIA: secondo i dati preliminari degli indici PMI di novembre, l’attività delle imprese giapponesi è diminuita per la prima volta in tre mesi

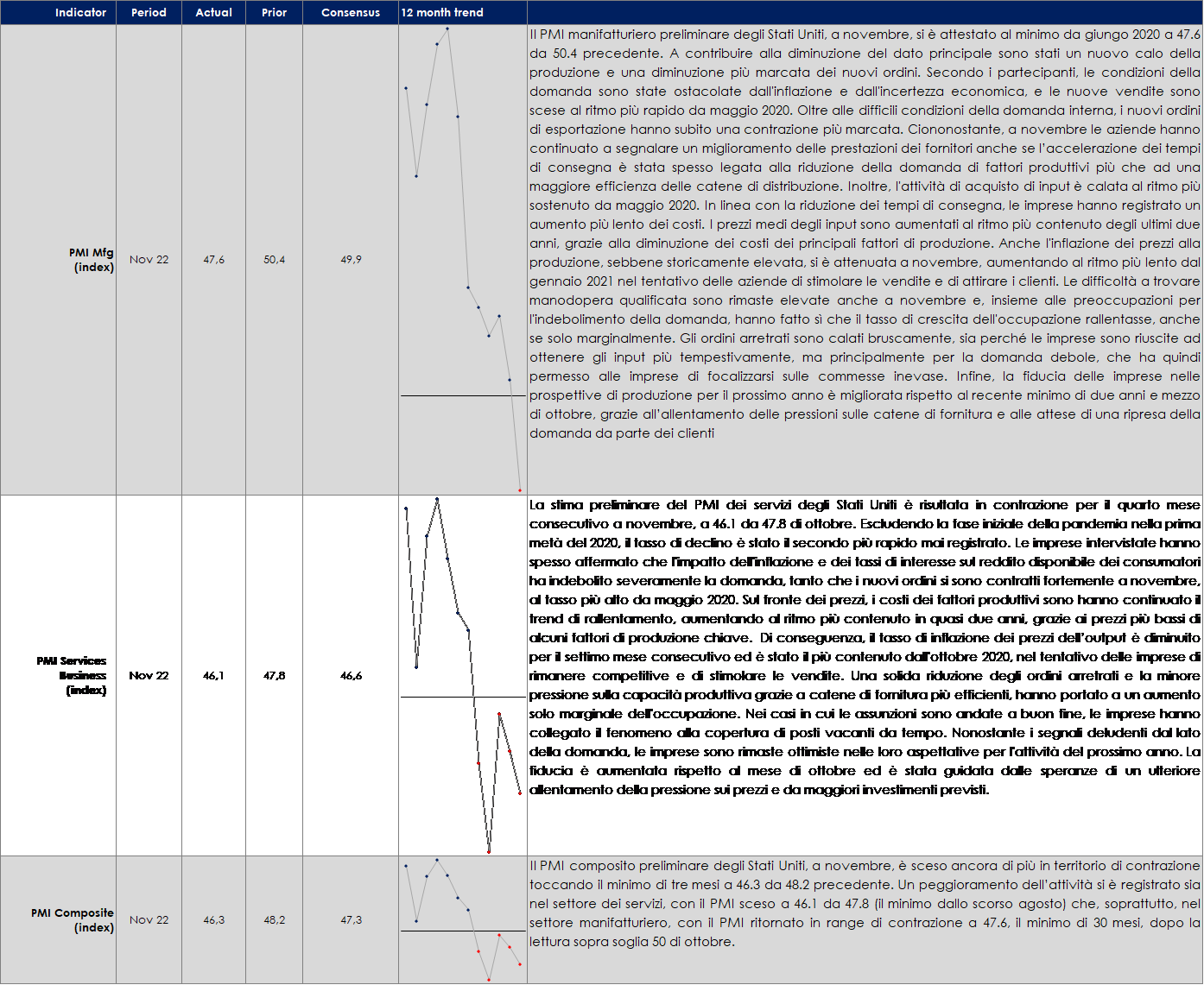

USA: resta difficile da interpretare il calo del PMI US

| MERCATI AZIONARI

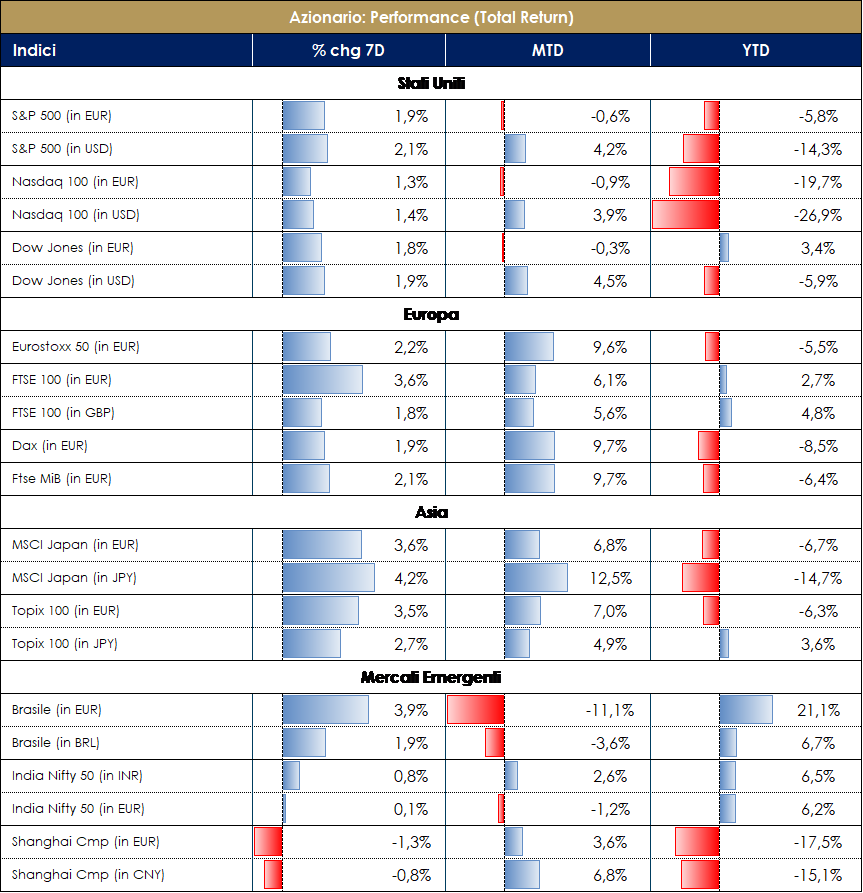

Una settimana senza spunti particolari, con la festa del Ringraziamento in US che riduce le sedute di mercato aperte e i volumi. Unica nota di rilievo i verbali del FOMC che hanno confermato l’aspettativa ormai prevalente sui mercati da settimane, di un’imminente riduzione del ritmo di rialzo dei tassi. Settimana di dati misti negli Stati Uniti fanno comunque apparire realistico uno scenario di soft landing; segnali incoraggianti sull’economia di eurozona con fiducia dei consumatori (in miglioramento per il secondo trimestre consecutivo) e PMI in particolare (manifatturiero tornato a crescere dopo nove cali consecutivi) superiori alle attese. Scarsi i dati societari, essendo quasi completamente conclusa la reporting relativa al terzo trimestre. In questo contesto i mercati azionari americano e, soprattutto, europeo hanno continuato il movimento rialzista iniziato dal 13 di ottobre in un ritrovato clima di risk-on che conferma la stagionalità positiva che caratterizza spesso la parte finale dell’anno; questo nonostante le notizie provenienti dalla Cina ancora una volta alle prese con lockdown di grandi città per fronteggiare l’ascesa dei casi di covid. Molte le pubblicazioni degli outlook sul 2023 con l’affiorare da più parti del termine “disinflazione”. Settimana breve per il mercato americano che chiude a +1.5%, trainato da Computer&Electronics Retail +14%, Agricultural&Farm Machinery +6% e Steel +5; settori peggiori Personal Products -4.5%, Oil&Gas -2.5% e General Merchandise -1.5%; a livello di singole società Best Buy +14%, Steris +9% e Ross Stores +8% le migliori; Dollar Tree -8%, Rollins -6.5% e Autodesk -6% le peggiori. Nasdaq 100 a +1.5%, con Nvidia Corp +7%, Walgreens Boots +7% e Atlassian Corp +4.5% tra i titoli migliori; Lucid Group -9%, JD.COM -7% e Zoom Video -7% i titoli peggiori. Anche il mercato azionario europeo a +1.5% circa (indice Stoxx600), con Basic Materials, Media e Travel&Leisure +2.5% i migliori; Real Estate -0.5%, Auto&Part e Consumer Products flat i peggiori; sui singoli nomi Virgin Money +20%, OCI +13% e Viaplay Group +11% i titoli migliori; Credit Suisse -16%, Allfunds Group -9% e Delivery Hero -8% i titoli peggiori. Mercato azionario italiano marginalmente positivo, con CNH Industrial +5%, Recordati +3% e Davide Campari +3% i titoli migliori; Banca Generali -4%, Moncler -3.5% e Generali -2% i titoli peggiori. Indice delle mid cap italiane a +1% circa, trainato da MFE +12%, Ariston +6.5% e WIIT +6%; Tiscali -6%, KME -4% e ERG -3% i titoli peggiori. A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. Azionario USA: i trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Azionario Europe: l’attuale situazione geopolitica e la dipendenza energetica dell’EMU suggeriscono di portare a neutrale l’esposizione sul settore. L’incertezza geopolitica resta, tuttavia, bilanciata da politiche fiscali espansive, marcato accomodamento monetario e dalla debolezza dell’EURO. Elementi di rischio da monitorare sono legati a un possibile inasprimento delle operazioni militari e alle conseguenti contromisure economiche. |

MATERIE PRIME E VOLATILITA’

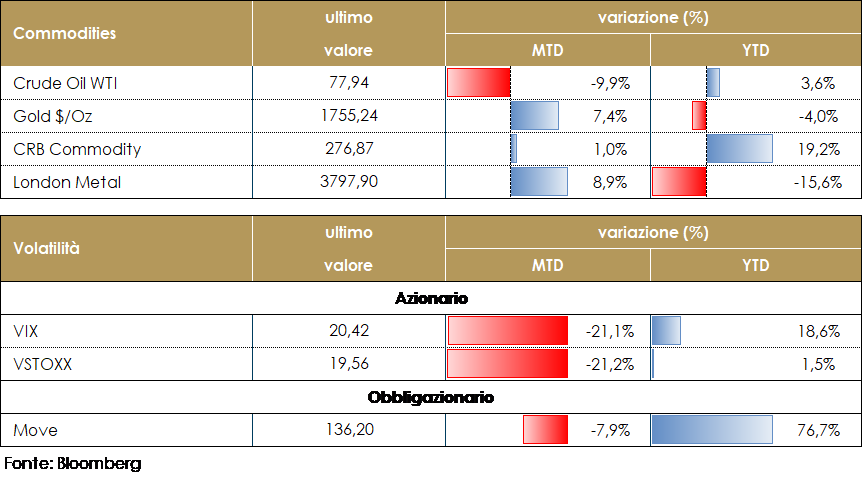

Il prezzo del petrolio è sceso sotto gli 80 dollari al barile. Continuano i negoziati su un piano per limitare il prezzo del petrolio russo. La Polonia e i Paesi baltici insistono per un tetto massimo di 30 dollari al barile; Cipro, Grecia e Malta vogliono un prezzo più vicino ai 70 dollari al barile. L’Ungheria ha ottenuto un’esenzione, in quanto il tetto massimo di prezzo non si applicherà al petrolio degli oleodotti russi. I diplomatici dell’UE hanno dichiarato che la maggior parte dei Paesi dell’Unione sono favorevoli al tetto di prezzo, e restano preoccupati solo della capacità di farlo rispettare. Secondo alcuni analisti l’OPEC potrebbe paradossalmente aiutare la Russia a eludere le sanzioni se dovesse considerare il cartello potenzialmente in grado di manipolare l’intero mercato del petrolio. Anche Cina, India e altri Paesi potrebbero non aderire al price cap.

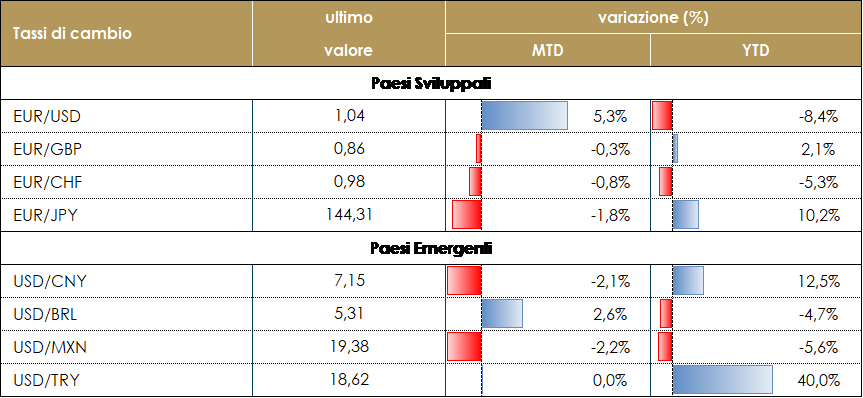

TASSI DI CAMBIO Il dollaro ha sofferto durante la scorsa settimana, sia nei confronti delle valute dei mercati sviluppati che di quelli emergenti. La pubblicazione dei verbali dell’ultimo FOMC ha rivelato la discussione all’interno della FED su una possibile riduzione dell’entità dei prossimi aumenti dei tassi. Il mercato ha interpretato questa informazione come dovish e come conseguenza il dollaro ne ha sofferto. Tra le valute del G10 quella migliore è stata la Corona norvegese (+2,8%): la pubblicazione di un sondaggio condotto dalla banca centrale sulle aspettative di inflazione delle famiglie ha mostrato un aumento al 4,4% dal 4,1% pubblicato il mese scorso. Questo aumento ha alimentato la speculazione di un possibile rialzo dei tassi superiore alle attese da parte della banca centrale, sostenendo di conseguenza le quotazioni della corona. Nei mercati emergenti, la settimana è stata caratterizzata da un’inversione dei recenti movimenti registrati dalle valute più volatili. Il Peso cileno, una delle valute che non aveva realizzato guadagni nel mese di novembre, è stato il migliore della settimana, con un guadagno del 3%. D’altro canto, il fiorino ungherese, una delle valute migliori del mese, ha perso l’1,4%. Entrambi i movimenti non sembrano indicare un cambiamento di tendenza, ma piuttosto un movimento contrarian guidato dal posizionamento di mercato. A cura del team obbligazionario di Mediobanca SGR |

| MERCATI DEI TITOLI GOVERNATIVI

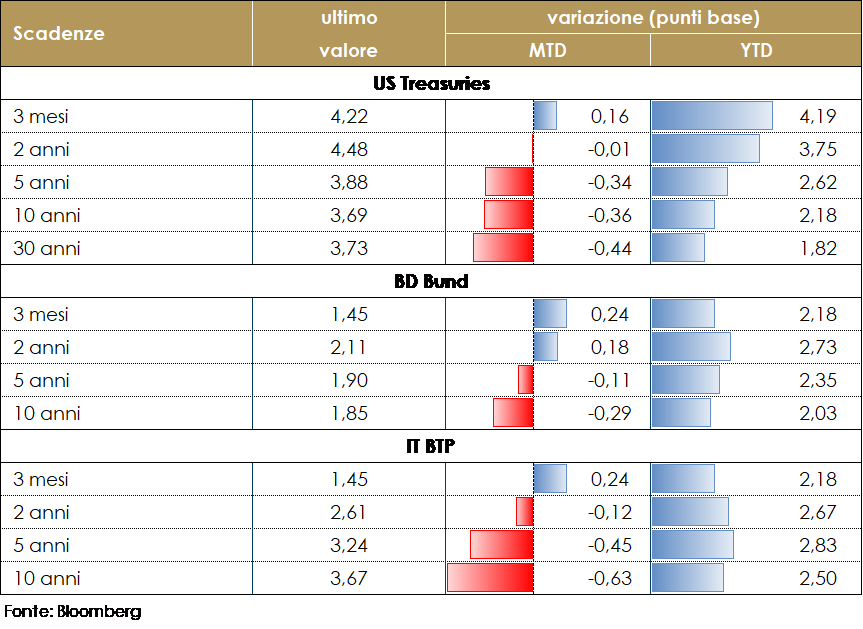

In settimana la pubblicazione dei verbali delle ultime due riunioni di politica monetaria sia della Federal Reserve sia della BCE ha fatto emergere la differenza di posizionamento tra le due banche centrali. La marcata differenza di tono si origina nelle diverse prospettive di inflazione tra US – dove il dato di ottobre ha consegnato il tanto atteso rallentamento dell’inflazione consegnato dal calo dell’inflazione mensile dei core good- e Area Euro- dove l’inflazione a due cifre non ha ancora segnalato nessuna inversione. Dai verbali della Federal Reserve emerge che la maggior parte dei funzionari del FOMC prevede di rallentare il ritmo della stretta monetaria nella riunione di dicembre, sebbene resti ampia la divergenza di opinioni sul terminal rate. I verbali menzionano sette volte il fatto che la politica monetaria debba essere “sufficientemente restrittiva”, ma non è chiaro ciò che potrebbe costituire un tasso sufficientemente restrittivo. La Presidente Daly ha suggerito che le condizioni finanziarie indicano che la politica monetaria è già più restrittiva di quanto sembri, facendo un cenno processo di riduzione del bilancio e alla forward guidance. Il Presidente Bullard utilizzando la Taylor Rule afferma che il 5% è potenzialmente abbastanza restrittivo, ma il suo range è stato 5%-7%. Il Presidente Powell interverrà la settimana prossima al Brooking Institute e potrebbe richiamare l’attenzione sui prossimi dati in uscita (mercato del lavoro ed inflazione di novembre). Le aspettative di mercato per la riunione della Fed del prossimo 14 dicembre attualmente sono per un rialzo di 50pb e il terminal rate è sceso al 5%. Durante la settimana la curva dei Treasuries ha accentuato l’inversione dei rendimenti tra le scadenze a 2 e 10 anni, superando la soglia dei 75pb. Invece, i verbali della BCE hanno evidenziato i timori di una mancata stabilizzazione dell’inflazione, sulla base di dati sull’inflazione “per nulla rassicuranti”. Ancora più di recente, almeno cinque membri hanno avvertito che la BCE ha poco spazio di manovra per un ritmo più graduale di inasprimento. Per questo la pubblicazione del dato sull’inflazione preliminare relativo al mese di novembre che verrà pubblicato giovedì potrebbe far aumentare la volatilità dei titoli obbligazionari dell’Area Euro. |

MERCATI DEI TITOLI CORPORATE

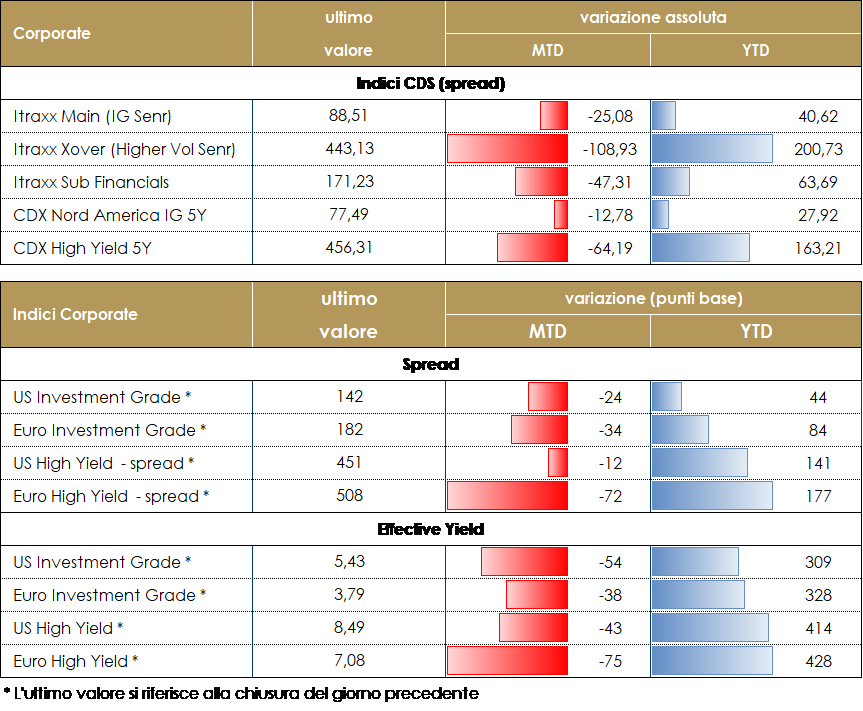

Il mercato corporate ha chiuso una buona settimana, considerando la limitata attività per la festività in US, proseguendo il trend di apprezzamento grazie alla discesa dei tassi e al restringimento degli spread. I flussi sul mercato secondario iniziano a risentire dell’approssimarsi della fine dell’anno e della chiusura delle posizioni di rischio in un anno piuttosto difficile per gli operatori. Il mercato primario ha allo stesso modo fatto segnare volumi in diminuzione rispetto alle due settimane precedenti. Gli Spread su indici CDS hanno chiuso in lieve contrazione su IG con -5bp sia in Europa (Itraxx Main) che in US (CDX IG). Migliore la performance su HY con Itraxx Xover e CDX HY a -20 con una buona progressione nel corso della settimana. Negli indici cash performance positive e prossime all’1% su IG e lievemente superiori su HY sia in europa che negli US. Sul mercato primario segnaliamo su finanziari il T2 di Bank of Ireland (BB 500Mio 10nc5y 6.75%), il senior di Barclays (BBB+ 1.25Bio 11y 5.262%) e il senior pref di DB (A- 750Mio 5y 4%) oltre il bond assicurativo senior per Liberty Mutual (BBB 8y 500Mio 4.625%). Su corporate il deal HY per Valeo (BB+ 750Mio 4.5y 5.375%), mentre su IG deal double tranche per Fresenius (BBB 500Mio 3.5y 4.25 e 7y 5%), deal per Renault (BBB- 750Mio 3y 4.125%) e Bertelsmann (BBB 750Mio 6.5y 3.5%). A cura del team obbligazionario di Mediobanca SGR |

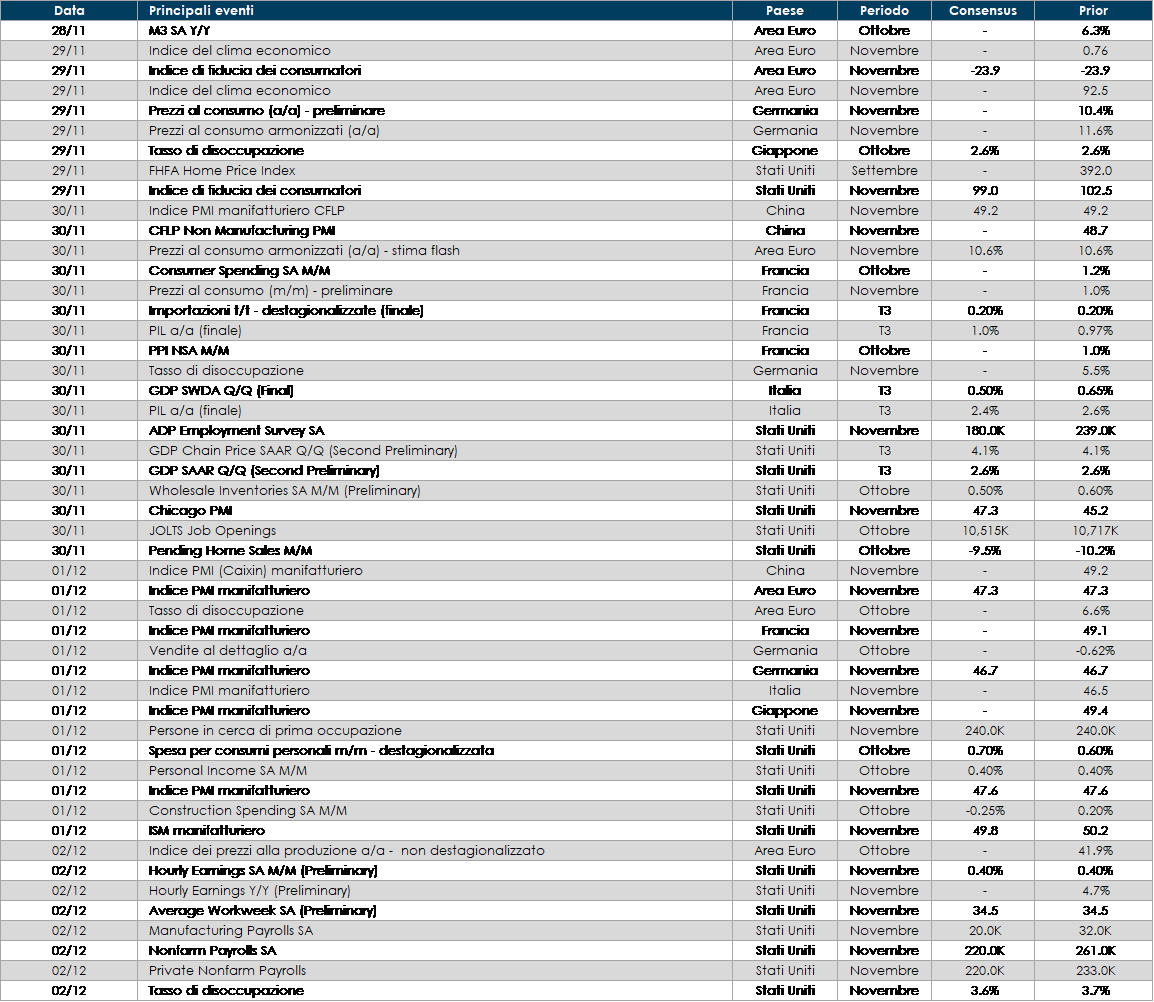

LA PROSSIMA SETTIMANA: quali dati?

- Europa: l’attenzione dei mercati sarà rivolta alla pubblicazione dell’inflazione preliminare dell’Area Euro relativa al mese di novembre. In Italia e Francia sarà pubblicata la lettura finale del Pil di T3 mentre in Italia, Germania, Spagna verrà pubblicato un aggiornamento sul mercato del lavoro.

- Stati Uniti: l’attenzione del mercato sarà rivolta al discorso di Powell al Brooking Institute, alla pubblicazione dell’indice PCE di ottobre e al report sul mercato del lavoro del mese di novembre. Verranno pubblicati, inoltre, la seconda lettura del Pil del terzo trimestre, la fiducia dei consumatori, spese e guadagni personali e gli inventari all’ingrosso.

- Asia: il Giappone vedrà la pubblicazione di numerosi dati in settimana, tra cui la produzione industriale, il PMI manifatturiero, il tasso di disoccupazione, il rapporto tra posizioni disponibili e richieste di lavoro, le spese in conto capitale, le vendite al dettaglio, i veicoli venduti e i nuovi cantieri edili. In Cina sarà invece la volta del PMI manifatturiero, composito e dei servizi.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.