La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la BoE potrebbe alzare il costo del denaro a novembre

- Il deprezzamento della sterlina ha originato importanti pressioni al rialzo sui prezzi

- Il primo aumento del costo del denaro potrebbe essere annunciato già nel prossimo meeting di politica monetaria del 2 novembre

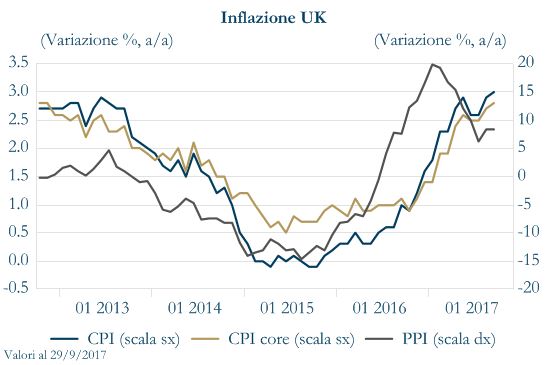

Negli ultimi trimestri, il deprezzamento della sterlina ha originato importanti pressioni al rialzo sui prezzi nel Regno Unito, portando l’inflazione al consumo marcatamente al di sopra del target della Bank of England (BoE). In settembre l’inflazione al consumo headline si è attestata al 3% e quella core al 2,75%, mentre un’ulteriore spinta inflattiva è in pipeline e dovrebbe scaricarsi sui prezzi al consumo nei prossimi mesi, come indicato sia dall’andamento dei prezzi alla produzione (i prezzi alla produzione hanno accelerato a 8.4% a/a in agosto, da un precedente 7.6%) sia dall’ultimo report dei PMI che hanno evidenziato rischi al rialzo del profilo di inflazione.

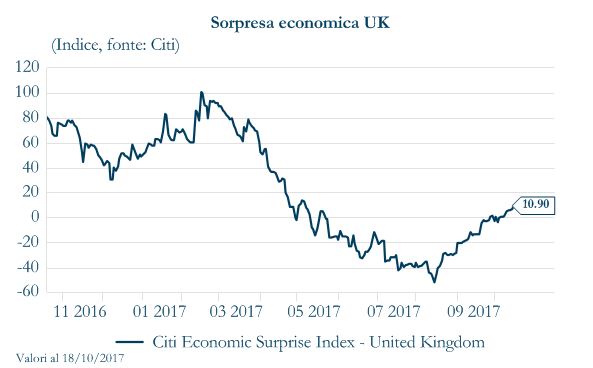

In questo contesto alcuni membri del Comitato di Politica Monetaria della BoE hanno evidenziato ripetutamente l’opportunità di normalizzare la politica monetaria e ridurre lo stimolo aggiuntivo introdotto a seguito del referendum sulla permanenza della Gran Bretagna nell’UE, quando la BoE tagliò il costo del denaro di 25 pb e annunciò un’estensione del QE di 70 miliardi di sterline. L’impulso proveniente da questa ulteriore manovra di QE equivale a 100 pb di riduzione nel tasso di interesse, come suggerito dal capo economista della BoE Haldane. Già nell’Inflation Report di agosto la BoE ha alzato le proprie previsioni di inflazione, segnalando la necessità di aumentare il costo del denaro più di quanto fosse stato evidenziato precedentemente per contenere l’inflazione. Nell’ultimo meeting tre degli attuali 8 membri del Comitato avrebbero voluto aumentare il costo del denaro. Chi invece ha votato per mantenere i tassi al livello corrente sottolinea la mancanza di pressione salariale e il timore che un aumento del costo del denaro potrebbe mettere a rischio il ribilanciamento della crescita in atto. Infatti, nei primi mesi dell’anno l’attività economica è rimasta debole, risentendo dell’impatto sui redditi delle famiglie dell’inflazione crescente e della diminuzione dei salari reali – nonostante il mercato del lavoro in miglioramento – ma, allo stesso tempo, si sta anche realizzando una rotazione dai consumi a favore degli investimenti e delle esportazioni che ne contrasterebbero in parte il rallentamento in prospettiva. Recentemente due fattori aumentano la probabilità di un rialzo nel prossimo meeting di novembre: da un lato i mercati sono stati preparati e prezzano un rialzo del costo del denaro all’84%, dall’altro gli indici di sorpresa economica nell’ultimo mese sono tornati a crescere, riportandosi in territorio positivo e lasciando intravedere un miglioramento della congiuntura economica del paese nei prossimi mesi. Per questo, riteniamo che il primo aumento del costo del denaro potrebbe essere annunciato già nel prossimo meeting del 2 novembre, a cui dovrebbero seguire altri due rialzi nel corso del 2018.

|

|

LA SETTIMANA TRASCORSA

Europa: indice ZEW coerente con il proseguimento della solida fase di espansione

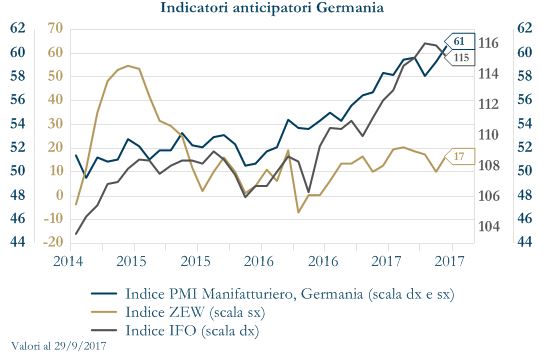

In Germania l’indice ZEW sulle aspettative degli analisti nel mese di ottobre delude le previsioni di consenso, realizzando solo un incremento marginale a 17.6 da 17 (consenso pari a 20). L’indice rimane al di sotto della media di lungo termine ma continua ad indicare un miglioramento delle condizioni di business all’inizio di T4. Viceversa, risulta in flessione l’indice delle condizioni correnti, che passa a 87 da 87.9 (contro una previsione di un moderato incremento a 88.5). Per l’Area Euro nel suo complesso la stima definitiva conferma l’inflazione stabile all’1.5% a settembre.

In Germania l’indice ZEW sulle aspettative degli analisti nel mese di ottobre delude le previsioni di consenso, realizzando solo un incremento marginale a 17.6 da 17 (consenso pari a 20). L’indice rimane al di sotto della media di lungo termine ma continua ad indicare un miglioramento delle condizioni di business all’inizio di T4. Viceversa, risulta in flessione l’indice delle condizioni correnti, che passa a 87 da 87.9 (contro una previsione di un moderato incremento a 88.5). Per l’Area Euro nel suo complesso la stima definitiva conferma l’inflazione stabile all’1.5% a settembre.

Stati Uniti: segnali negativi dal settore immobiliare e positivi dal mercato del lavoro

Indicazioni negative arrivano dal settore immobiliare e delle costruzioni negli Stati Uniti. Calano i nuovi cantieri a settembre di -4.7% m/m, ben oltre le attese di -0.4% e dopo il -0.2% del mese scorso, registrando il livello più basso da settembre 2016. In discesa anche i permessi di costruzione a -4.5% m/m, contro attese di -2.1% e un dato di agosto a +3,4%. Invece, sorprende al rialzo l’indice di fiducia della Philadelphia Fed, attestandosi a 23.8 a settembre rispetto a 27.9 di ottobre. Analizzando le diverse componenti, si nota che risultano in calo le aspettative a sei mesi e i nuovi ordini, mentre risultano in miglioramento le componenti legate all’occupazione. A testimonianza che il mercato del lavoro presenta dinamiche molto robuste, nonostante le distorsioni dei dati create dagli uragani, si registra una flessione superiore alle attese per le nuove richieste settimanali di sussidi di disoccupazione, che scendono a 222 mila da 244 mila, al minimo degli ultimi 44 anni. Il Beige Book (il report sui 12 distretti della Fed, che prende il nome dal colore della sua copertina) ha riportato un’espansione dell’attività economica tra settembre e fine ottobre, con tutti i dodici distretti che indicano una crescita compresa nel giudizio tra il “modesto e il “moderato”. Rispetto al report precedente, la maggior parte dei distretti ha denunciato una spesa per consumi maggiore e alcuni distretti hanno registrato una ripresa del settore automobilistico, denunciando maggiori vendite di auto. Nonostante gli uragani, i quartieri colpiti hanno segnalato un miglioramento dell’attività. Le condizioni del mercato del lavoro sono state definite “strette” per la seconda relazione consecutiva e alcuni distretti hanno riportato pressioni salariali “più forti” in alcuni settori.

Asia: in Cina la crescita resta al disopra del target del governo in T3

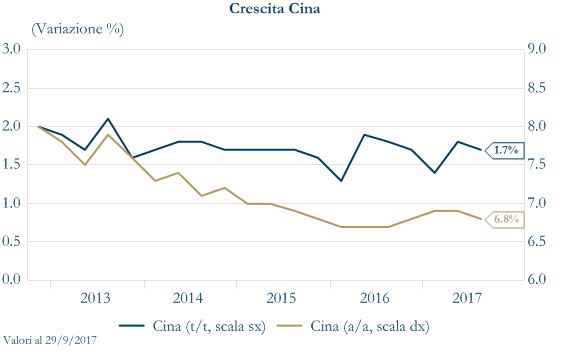

La Cina chiude T3 con un Pil in rialzo del 6.8% a/a, in leggera decelerazione dal 6.9% di T2, ma mantenendosi al disopra del target del 6.5% annunciato dal Governo per il 2017. I driver principali sono stati i consumi e la domanda estera. Al contempo, in settembre la produzione industriale è cresciuta del 6.6% a/a, in accelerazione rispetto al 6.0% di agosto. La crescita, riferisce l’Ufficio nazionale di statistica, è la più solida da giugno a seguito della spinta data dal manifatturiero (+8.1% dal 6.9% di agosto), mentre il settore minerario cede ancora terreno (-3.8% da -3.4%) scontando gli

La Cina chiude T3 con un Pil in rialzo del 6.8% a/a, in leggera decelerazione dal 6.9% di T2, ma mantenendosi al disopra del target del 6.5% annunciato dal Governo per il 2017. I driver principali sono stati i consumi e la domanda estera. Al contempo, in settembre la produzione industriale è cresciuta del 6.6% a/a, in accelerazione rispetto al 6.0% di agosto. La crescita, riferisce l’Ufficio nazionale di statistica, è la più solida da giugno a seguito della spinta data dal manifatturiero (+8.1% dal 6.9% di agosto), mentre il settore minerario cede ancora terreno (-3.8% da -3.4%) scontando gli

effetti della ristrutturazione. Su base mensile, infine, la produzione industriale sale dello 0.56%. Le vendite al dettaglio sono aumentate del 10.3% rispetto al 10.1% del mese precedente.

| PERFORMANCE DEI MERCATI | |

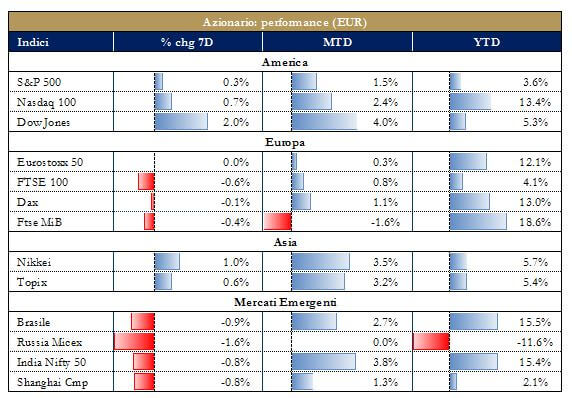

| MERCATI AZIONARI

Una nuova settimana all’insegna della cautela per i mercati azionari europei: l’indice spagnolo IBEX risente dell’incertezza derivante dal braccio di ferro tra il presidente della Catalogna, C. Puigdemont, ed il primo ministro spagnolo, M. Rajoy. In Italia pesa sui titoli finanziari il report di Moody’s, che mantiene il proprio outlooknegativo sul settore bancario, citando l’ampia massa dei crediti deteriorati in un contesto di scarse possibilità di ricapitalizzazione, debole redditività e “significativa esposizione” ai governativi. Meglio i listini statunitensi, Dow Jones in testa, grazie alle trimestrali societarie, che supera la soglia di 23.000 punti. Guardando all’Asia, ancora un record per il Nikkei, che ha messo a segno la più lunga serie di sedute positive dal 1961 e scambia ai massimi degli ultimi 20 anni. Deboli, invece, le piazze della Cina continentale; il presidente Xi ha parlato di un paese socialista e aperto al mercato, cui fa da contraltare la riforma delle aziende di Stato, che prosegue con l’obiettivo di creare società competitive sul piano globale. |

|

| VIEW STRATEGICA

Lo scenario macroeconomico positivo è supportivo per l’azionario e le dinamiche degli utili potrebbereo rappresentare un ulteriore elemento di consolidamento. Tuttavia, le valutazioni elevate suggeriscono selettività sul comparto azionario.

|

|

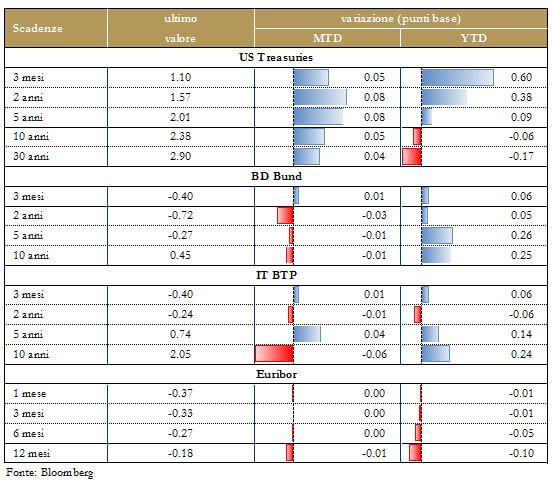

| MERCATI DEI TITOLI DI STATO

Il rendimento decennale dei titoli governativi safe-haven hanno riportato un moderato movimento al rialzo guidati dai Bund tedeschi in attesa della riunione di politica monetaria della BCE del prossimo giovedì; quando verranno annunciati i dettagli (durata e volumi) del piano di riduzione del QE per il 2018. Riteniamo che il Consiglio annuncerà obiettivi ridotti di acquisto per un periodo prolungato, sei mesi o più, prendendosi tempo per valutare i passi successivi verso la chiusura e che il Presidente Draghi, durante la conferenza stampa, ribadirà che il QE rimane state contingent(essendo possibile ampliarlo se necessario) e condizionale ad un aggiustamento durevole dell’evoluzione dei prezzi, coerente con l’obiettivo di inflazione. In questo modo la BCE cercherà di evitare una reazione eccessiva dei mercati ed un repentino rialzo dei rendimenti dei titoli governativi. Negli Stati Uniti, i rendimenti dei titoli governativi continuano ad essere influenzati dalle attese sulla riforma fiscale e su chi sarà il prossimo presidente della Fed e, conseguentemente, da come potrebbe variare la funzione di reazione della banca centrale statunitense. |

|

| VIEW STRATEGICA

Il livello raggiunto dalle strutture a termine e la compressione degli spread riducono le aspettative di rendimento su tutta l’asset class. Suggeriamo, pertanto, alcune linee guida per la gestione della componente obbligazionaria nei portafogli: a) riduzione della duration obbligazionaria sia governativa che corporate; b) riduzione rischio credito con preferenza ad un approccio tematico. |

|

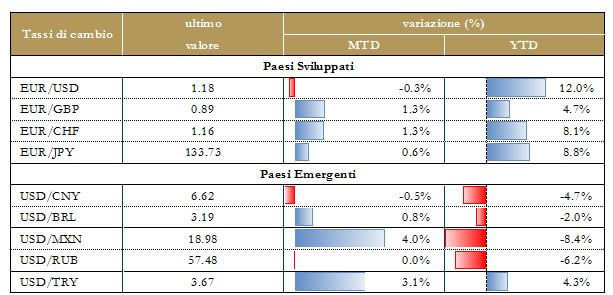

| TASSI DI CAMBIO

Andamento altalenante dell’euro nei confronti del dollaro: a inizio settimana la valuta comune risente dell’incertezza politica nell’Area euro (inerente alla situazione catalana e alla vittoria del giovane conservatore Sebastian Kurz, promotore di una forte linea anti-immigrazione alle elezioni austriache) e delle attese che Donald Trump possa scegliere come sostituto di Janet Yellen alla guida della Fed un candidato più aggressivo dell’attuale, ma torna poi sopra 1,18 a chiusura della settimana con l’approssimarsi del prossimo meeting della BCE. Sterlina debole dati gli scarsi progressi sul fronte della Brexit. Sulla valuta giapponese pesa il passaggio elettorale di domenica. A meno di sorprese, i sondaggi sono per un rafforzamento dell’attuale coalizione |

|

| VIEW STRATEGICA

Riteniamo che la rimodulazione delle aspettative di politica monetaria abbia guidato il tasso di cambio euro-dollaro negli ultimi mesi e, nonostante la cautela da parte di BCE e Fed nelle strategie di comunicazione dei futuri passi di politica monetaria, non possiamo escludere nuovi episodi di volatilità, anche alla luce degli importati nuovi appuntamenti previsti dall’iter di approvazione della riforma fiscale negli Stati Uniti. |

|

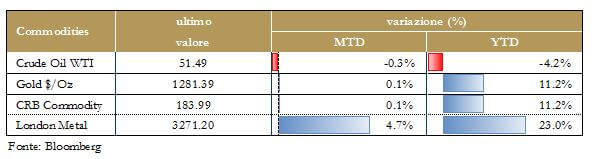

| MATERIE PRIME

Il prezzo del petrolio (WTI) resta sopra 51 dollari al barile per l’intera settimana, influenzato dalle tensioni nel nord dell’Iraq, che riducono le forniture: le esportazioni di greggio dal Kurdistan iracheno verso il porto turco di Ceyhan stanno proseguendo nella media di 216.000 barili giornalieri dato inferiore all‘ammontare solito di 550.000/600.000 barili. In settimana si è visto un leggero indebolimento del prezzo dell’oro, mentre continua la dinamica positiva dei metalli industriali.

|

|

| VIEW STRATEGICA

Continuiamo a vedere il prezzo del petrolio in un range ristretto rispetto all’ultimo decennio.Restiamo, altresi, positivi sull’oro: nel breve termine la dinamica del prezzo dell’oro è strettamente correlata con quella dei tassi di interesse reali. L’incertezza politica internazionale resta elevata e si configura come un importate driver positivo per l’allocazione in oro.

|

|

|

|

NEWSFLOW SOCIETARIO (*)

EUROPA Finanziari: Banca Popolare di Sondrio ha sottoscritto con Fondazione Cassa di Risparmio di Cento una lettera di intenti non vincolante finalizzata ad approfondire la possibile acquisizione della maggioranza di Cassa di Risparmio di Cento con un impegno di esclusiva della Fondazione sino al 31 dicembre 2017. Oggi il Cda di Banco Bpm dovrebbe individuare il partner assicurativo e avviare trattative in esclusiva, ricordano i giornali citando le offerte di Cattolica e Covea. Barclays entra nel consorzio sull’aumento di capitale di Carige, scrive il Sole. E’ attesa per venerdì 20 ottobre la scadenza per la presentazione delle proposte di Intesa per Project Rep, una partnership per la gestione di un portafoglio di non performing loan della banca da 1.35 miliardi di gross book value, che fa capo alla divisione Capital Light Bank. Lo riferiscono due fonti vicine alla situazione. Intesa è interessata alle privatizzazioni in Russia e potrebbe finanziare alcuni progetti su larga scala, come l’Arctic Lng guidato da Novatek, ha detto il presidente di Banca Intesa Russia, Antonio Fallico, citato dall’agenzia stampa Ria. I prestiti delle Banche italiane alle famiglie e alle imprese, secondo il rapporto Abi, sono cresciuti anche in agosto di oltre un punto percentuale, mentre continua il calo delle sofferenze nette, ai minimi da marzo 2013. Dobobank ha firmato un impegno vincolante per un investimento di €30mln Atlante 2. L’investimento resta condizionato al completamento dell’operazione di salvataggio delle Casse Risparmio Rimini, Cesena e San Miniato. Telco: Telecom, secondo Il Sole 24 Ore, va verso un riequilibrio della joint venture con Canal+. Tim manterrebbe la maggioranza ma con il 60% e non l’80%, mentre Canal+ il restante 40%. Il quotidiano aggiunge che “la situazione che si è venuta a creare in Telecom” con la decisione del governo di esercitare il golden power “allontana l’ipotesi” di un ingresso di Mediaset nella joint venture. Il Sole 24 Ore scrive che Vivendi sta studiando il ricorso al tar del Lazio contro il decreto sul golden power. Il quotidiano sottolinea che, se Tim non rispetterà gli obblighi, potrebbe scattare la vendita coatta. Resta in piedi, come strada per evitare lo scontro, l’ipotesi di separazione volontaria della rete. Energy: Un consorzio formato da Eni, Total e dalla russa Novatek ha presentato l’unica offerta per aggiudicarsi le licenze per lo sfruttamento di gas e greggio di due blocchi al largo del Libano. Enel Open Fiber investirà €6.5mld entro il 2022, di cui €2.7mld di fondi pubblici. Lo ha detto a Reuters l’AD, aggiungendo che l’utile netto arriverà nel 2019 e nello stesso anno o nel 2020 la società potrebbe quotarsi in borsa. Snam riacquisterà bond per €607,124mln al termine dell’operazione di buyback obbligazionario su otto titoli in circolazione -con scadenze comprese tra gennaio 2019 e gennaio 2024 – lanciato la settimana scorsa. I vertici di TotalErg, joint venture che gestisce 2,600 stazioni di servizio in Italia messa in vendita, non scoprono le carte sulle trattative in esclusiva con Api né sul fatto che la cessione dell’azienda stia avvenendo attraverso lo spezzatino delle attività. Per questo motivo i sindacati chiederanno al ministro Carlo Calenda di convocare gli azionisti, Erg e Total per chiedere chiarimenti sul processo di vendita. Compagnie aeree: il CEO di Airbus Tom Enders ha dichiarato di non vedere utili le proprie dimissioni nel merito delle indagini per corruzione in corso in UK e Francia, ma al tempo stesso ha affermato che sarebbe pronto a lasciare il posto se necessario. Bombardier avrebbe aggirato i dazi doganali imposti in via preliminare dall’amministrazione Trump in un accordo di joint-venture con il colosso francese dei cieli Airbus. In base all’intesa, Airbus rileverà una partecipazione del 50.01% nella divisione dei jet commerciali CSeries. Il Ceo di Airbus Tom Enders ha precisato che il gruppo non erogherà alcun finanziamento in anticipo, ma fornirà un sostegno graduale alla joint venture. A Bombardier verrà lasciata una quota rimanente del 31% nella divisione CSeries. Automotive: Fca perde quasi il 6% in borsa dopo le indiscrezioni relative al taglio della produzione negli stabilimenti che producono modelli Alfa Romeo e Maserati sulla scia delle nuove regole per le importazioni in Cina. Volkswagen non intende interferire con il management della controllata iberica Seat, che ha sede nei pressi di Barcellona, nella scelta se restare o no in Catalogna alla luce della attuale crisi istituzionale. Seat è uno dei principali contribuenti della regione e un eventuale trasferimento della sede legale in altra zona della Spagna avrebbe delle pesanti conseguenze. Daimler ha annunciato un calo del 16% dell’utile netto nel terzo trimestre a €2.18mld, il che si traduce in un utile per azione di €2.03 rispetto ai €2.43 dello stesso trimestre 2016. Le auto vendute nel terzo trimestre sono tuttavia ai massimi storici: i ricavi totali del gruppo hanno raggiunto €40.8mld nel Q3, il 6% in più rispetto al terzo trimestre 2016.Industriali: il Sole 24-Ore scrive di un esposto alla Consob da parte di un piccolo risparmiatore che chiede di verificare se ci sia stato un “concerto” fra Berlusconi ed Ennio Doris, che a luglio aveva annunciato di avere arrotondato il suo pacchetto in Mediaset, ed eventualmente obbligare Fininvest a lanciare un’Opa sul capitale del Biscione. Il quotidiano scrive che Consob non ha dato seguito all’esposto. Chn Industrial, attraverso la controllata nei bus Heuliez Bus, ha ottenuto un ordine per la nuova gamma di autobus elettrici da parte della società di trasporti della città di Trondheim, in Norvegia. Saliniha collocato un bond senior unsecured a sette anni da 500 milioni di euro, a fronte di un’indicazione partita da €400mln, portata poi in un range tra €400 e €500mln.M&A: Atlantia sarebbe pronta a un rilancio della sua offerta da oltre €17mld in contanti e titoli per Abertis se il gruppo spagnolo Acs lancerà una contro offerta, hanno riferito fonti a conoscenza della situazione. Il consiglio di amministrazione di Atlantia deciderà in merito alla distribuzione dell’acconto sui dividendi 2017 nella riunione del 10 novembre, prevista per la trimestrale, e non in ottobre come di consueto. Hochtief prevede che il processo di acquisizione di Abertis si protrarrà fino all’anno prossimo. Lo ha scritto il ceo Marcelino Fernandez Verdes in una nota ai dipendenti.

NORDAMERICA Finanziari: la banca Wells Fargo ha dichiarato che potrebbe avere difficoltà a raggiungere gli obiettivi di taglio costi nel prossimo anno. I suoi profitti nel il terzo trimestre sono crollati del 19% annuo, soprattutto a causa di un accantonamento di $1mld per il pagamento di una sanzione legata a mutui immobiliari risalenti al 2008. I guadagni sono scesi i a $4.6mld. Bank of America ha superato le attese degli analisti con una crescita del 15% nei profitti del terzo trimestre tagliando sui costi e sfruttando i benefici dei tassi di interesse più elevati. Nei tre mesi, la banca ha riportato un utile pari a $5.56mld contro i $4.95mld dello scorso anno. Morgan Stanley ha chiuso il terzo trimestre dell’anno superando le attese degli analisti con ricavi per $9.2mld rispetto agli $8.9mld dello stesso periodo di un anno fa, spinta dai risultati del Wealth Management. Per il trimestre l’utile netto è salito a $1.78mld, rispetto agli $1.6mld dello scorso anno. Importante, come il CEO ritenga che la banca possa beneficiare dall’introduzione di MiFid 2. Nel terzo trimestre dell’anno Goldman Sachs, come MS, ha visto risultati superiori alle stime degli analisti con ricavi a $24.24mld, in rialzo dell’8% annuo, grazie all’ottima performance dell’investment banking che ha controbilanciato il rallentamento nel trading di Fixed Income. Farmaceutici: Jonson&Jonson supera le attese degli analisti con risultati trimestrali che vedono ricavi a $19.65mld da $17.82mld dello scorso anno. Cala, però, la redditività, con l’utile netto che scende a $3.76mld da $4.27mld dello stesso periodo 2016. Positiva la crescita del fatturato su tutte le linee di business, sia il farmaceutico (+9%), sia il consumer (+17%). United Health registra risultati trimestrali superiori alle attese degli analisti con ricavi che crescono del 9% annuo a $50.3mld e utili a $2.49mld, corrispondenti a un +26%; il risultato, nella stabilità del business assicurativo, è stato raggiunto grazie al buon andamento di Optum, controllata che offre servizi ai centri di cura. La trimestrale del colosso farmaceutico Abbott Laboratories batte le attese e la società alza le stime sui ricavi dell’intero anno fiscale grazie agli ultimi deal e alle recenti approvazioni delle nuove apparecchiature mediche. Le vendite in questa business unit sono infatti salite del 6.5% a $2.6mld, contando per circa un terzo dei ricavi totali. L’unità di farmaci generici, che vende soprattutto nei mercati emergenti, ha contribuito per circa $1.17mld, in crescita del 16% rispetto allo scorso anno. Tecnologici: Qualcomm ha confermato le indiscrezioni stampa dei giorni scorsi, dichiarando di avere presentato un ricorso alla corte di Pechino per bloccare la vendita di iPhone in Cina; Apple e Qualcomm sono da tempo contrapposte in un’azione legale relativa alle pratiche di prezzo adottate dal chipmaker. Le azioni della Applecalano in borsa a causa della scarsa domanda di iPhone 8. Diversi investitori ritengono che il fatturato possa recuperare a novembre, mese in cui iPhone X verrà lanciato sul mercato; altri restano comunque scettici a causa dei costi elevati del prodotto. Anche la scarsa pubblicità nel mercato statunitense starebbe contribuendo alle vendite limitate. La Corte Suprema americana ascolterà l’appello dell’amministrazione Trump rivolto l’anno scorso ad una corte di primo grado che ha vietato al governo di ottenere le email contenute nei server dei computer Microsoft a Dublino durante un’investigazione sul traffico di droga. Le azioni BlackBerry scendono dopo il primo giorno al New York Stock Exchange sulla scia delle dimissioni del secondo senior executive in poco tempo. Media: la trimestrale pubblicata dalla compagnia telefonica Verizon supera le stime degli analisti: i ricavi sono saliti a $31.72mld rispetto ai $30.94mld dello scorso anno, mentre l’utile netto si colloca a $3.62mld.Compagnie aeree: United Airlines ha riportato un utile netto di $669mln. in calo di circa 1/3 rispetto al Q3 2016, a causa soprattutto delle perdite dovute ai voli cancellati durante la stagione estiva degli uragani negli Stati Uniti. La società, in una call con gli analisti, ha dichiarato che il prossimo trimestre potrebbe vedere un calo dei ricavi per posto disponibile, una delle metriche più usate per valutare le compagnie aeree, mentre il mercato attendeva una crescita. Industriali: American Express ha chiuso il terzo trimestre del 2017 con ricavi operativi per $8.44mld in aumento del 9% rispetto ai $7.77mld ottenuti nel corrispondente periodo dell’esercizio precedente. Il trimestre si è chiuso con un utile netto di $1.36mld, rispetto ai $1.14 mld del Q3 2016: il balzo del 19% dell’utile è dovuto soprattutto ad un maggiore tasso di riscossione e alla crescita del credito, che hanno controbilanciato un aumento nei costi. La società cede lo 0.92% dopo la notizia riguardante Kenneth Chenault che, dopo 16 anni di presidenza in consiglio di amministrazione, passerà il testimone dal primo febbraio a Stephen Squeri, vicepresidente dal 2015 e parte del gruppo dal 1985. Ibm sale in borsa di circa il 10%, ai massimi da otto anni, dopo la trimestrale, letta dagli analisti come segnale di ripresa dopo almeno sei anni difficili. Tra i fattori positivi, per la prima volta dal 2011 i tassi di cambio hanno favorito i conti dell’azienda, che realizza metà dei ricavi all’estero. Le vendite, nonostante siano in calo per l’ennesimo trimestre, (-0.4% a $19.15 mld), superano le attese degli analisti ferme a $18.6mld. Philip Morris segna risultati trimestrali inferiori alle attese degli analisti, con un EPS di $1.27 rispetto agli $1.38 stimati; il gruppo ha anche rivisto al ribasso la guidance 2017, tagliando le stime di EPS annuo nel range $4.75-$4.80 rispetto al $4.93 di base forchetta precedente. M&A: Aramark avrebbe dichiarato di voler acquistare Avendra e AmeriPride Service per un totale di $2.35mld: nello specifico l’offerta per Avendra è di $1.35mld, mentre quella per AmeriPride risulta pari a $1mld; nelle due offerte sono compresi i benefici fiscali.

(*) Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

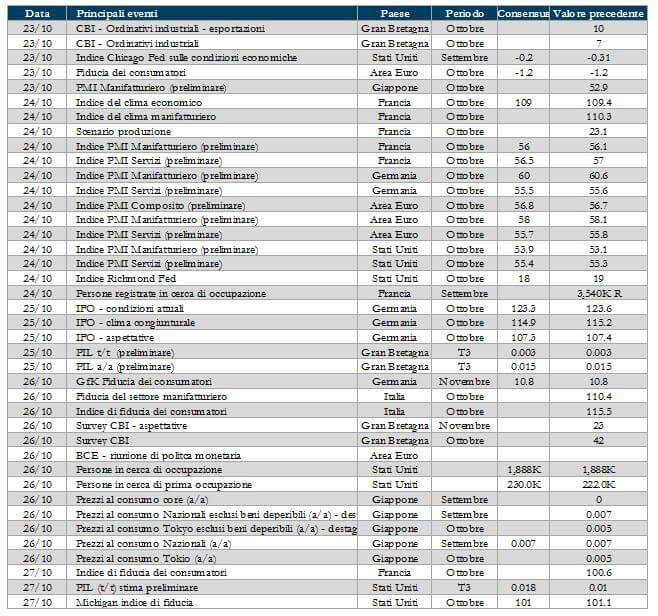

LA PROSSIMA SETTIMANA: quali dati?

- Europa: attenzione rivolta principalmente alla riunione di politica monetaria della BCE Verranno pubblicate le stime preliminari degli indici PMI relativi ai diversi paesi dell’Area per il mese di ottobre;

- Stati Uniti: focus sulla stima preliminare del PIL di T3, che dovrebbe incorporare l’effetto degli uragani;

- Asia: inflazione in Giapppone. Settimana priva di indicazioni di rilievo per quanto riguarda la Cina.

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory (i “redattori”) della Direzione Gestioni Mobiliari e Advisory di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca.

Esso ha esclusivamente natura e scopi informativi generali. Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.