La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: Una BCE, dovish e determinata, prepara nuove misure accomodanti in autunno

- La BCE inserisce nello statement iniziale un easing bias, preparando la strada per nuove misure accomodanti in settembre

- Draghi riconosce che la probabilità di un rimbalzo nella seconda metà del 2019 è diminuita e che la crescita resterà modesta anche in T3 2019.

- Draghi ha ribadito più volte che lo scenario di inflazione resta preoccupante

In linea con le nostre attese, nella riunione di luglio la BCE ha modificato la propria forward guidance, inserendo nella sua dichiarazione iniziale che si attende che “i tassi di interesse resteranno su livelli pari o inferiori a quelli attuali, almeno fino a tutta la prima metà del 2020 e, in ogni caso, finché sarà necessario per assicurare che l’inflazione continui a convergere stabilmente sull’obiettivo di medio termine”. Lo statement iniziale contiene altre due importanti novità:

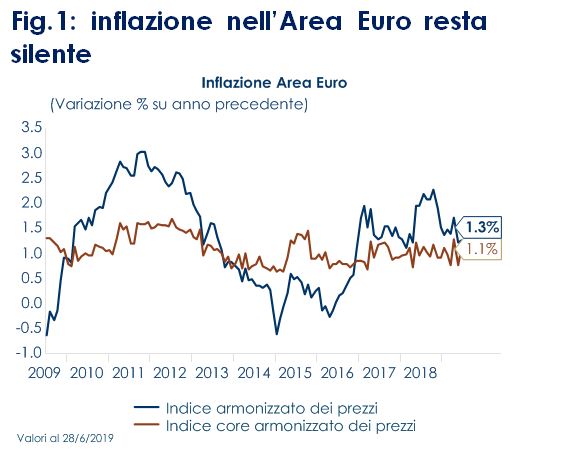

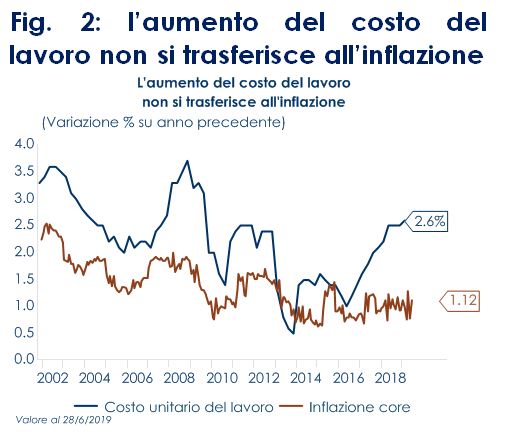

Contestualmente, la BCE ha lasciato invariati i tassi di riferimento e la sua politica di reinvestimento. Durante la sessione di Q&A, il Presidente Draghi ha dichiarato che le decisioni di questa riunione sono frutto di un’ampia discussione all’interno del CD, segnalando implicitamente la non unanimità sulla decisione di utilizzare un mandato simmetrico sull’inflazione. Al contempo, ha dichiarato che il CD non ha discusso i limiti sul processo di acquisto titoli, le regole di acquisto basate sulle capital key, su quando agire e se farlo con singole misure scadenziate nei mesi autunnali o con un pacchetto di misure congiunto a settembre, rimandando così a dopo l’estate tutte le decisioni operative. Nel descrivere il contesto macroeconomico, il Presidente Draghi ha manifestato preoccupazione per lo scenario internazionale e per le sue ripercussioni sulla congiuntura dell’Area Euro: i dati recentemente pubblicati hanno mostrato che la ripresa attesa per la seconda parte dell’anno non è in atto e che, invece, la situazione economica sta progressivamente peggiorando, specialmente nel comparto manifatturiero, a fronte di un settore dei servizi e delle costruzioni resiliente e di un mercato del lavoro in progressivo miglioramento. Considerando il livello elevato di incertezza politica (le tensioni commerciali permangono, mentre è aumentata la probabilità a favore di una Hard Brexit), i rischi per la crescita continuano ad essere rivolti verso il basso, sebbene il rischio di recessione resti limitato. Toni più preoccupanti sono stati utilizzati per descrivere lo scenario sull’inflazione: l’inflazione corrente resta silente (Fig.1), perché il processo di trasmissione alla stessa dei miglioramenti della dinamica occupazionale si sta dimostrando lento(Fig.2), mentre le aspettative di mercato continuano a diminuire (Fig.3). Il presidente Draghi Draghi ha ribadito più volte che al CD “non piace ciò che vede” per quanto riguarda l’inflazione realizzata e le aspettative inflazionistiche La BCE continua a sottolineare la necessità di orientare le politiche di bilancio in modo più favorevole alla crescita e di intervenire con riforme strutturali. Il mercato ha reagito alla dichiarazione della BCE inizialmente in modo positivo (i rendimenti dei titoli di stato sono scesi e i listini azionari hanno puntato verso l’alto), ma successivamente, durante la conferenza stampa, gli asset finanziari hanno ritracciato i movimenti registrati inizialmente. Il mercato sembra dubitare dell’effettivo commitment della BCE a introdurre nuove misure di stimolo. Riteniamo che la BCE abbia espresso un atteggiamento profondamente dovish, rimandando le decisioni operative a settembre, quando avrà a disposizione le nuove previsioni su crescita e inflazione e gli studi preparatori per il nuovo programma di QE e per l’implementazione del sistema di tearing, da affiancare al taglio del costo del denaro (il presidente Draghi ha chiarito che, se vi sarà un taglio del tasso di deposito, questo sarà affiancato da un sistema di tiering). |

Fig.1: inflazione nell’Area Euro resta silente

Fig. 2: l’aumento del costo del lavoro non si trasferisce all’inflazione

Fig. 3: le aspettative continuano a diminuire

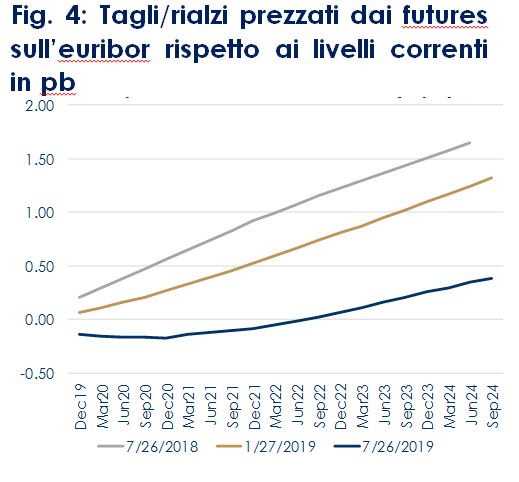

Fig. 4: Tagli/rialzi prezzati dai futures sull’euribor rispetto ai livelli correnti in pb

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

Il FMI nell’ultimo aggiornamento ha rivisto al ribasso le proiezioni di crescita globale al 3,2% nel 2019 e al 3,5% nel 2020. Sebbene si tratti di una revisione modesta pari a 0,1% per entrambi gli anni rispetto alle proiezioni di aprile, questa riduzione si va ad aggiungere alle precedenti significative revisioni al ribasso. La revisione per il 2019 riflette le sorprese negative per la crescita nei mercati emergenti che compensano le sorprese positive in alcune economie avanzate. La crescita dovrebbe migliorare tra il 2019 e il 2020. Nel contesto attuale la crescita globale è rallentata da una prolungata incertezza politica: le tensioni commerciali persistono, nonostante la recente tregua commerciale USA-Cina e le tensioni tecnologiche minacciano le catene globali di fornitura tecnologica, mentre è aumentata le probabilità di una Hard Brexit. Il FMI sottolinea che le conseguenze negative dell’incertezza politica sono visibili nelle tendenze divergenti tra il settore manifatturiero e quello dei servizi e nella notevole debolezza del commercio mondiale. Gli indici dei responsabili degli acquisti del settore manifatturiero continuano a ridursi parallelamente al peggioramento del clima imprenditoriale, in quanto le imprese frenano gli investimenti in un contesto di forte incertezza. D’altra parte, il settore dei servizi sta reggendo e la fiducia dei consumatori resta sostenuta, dato che i tassi di disoccupazione toccano i minimi storici e i redditi da lavoro stanno aumentando in diversi paesi. Guardando alla dispersione per paese delle diverse aree geografiche, il FMI conferma la crescita sui livelli previsti ad aprile per le economie avanzate, anzi per gli Usa c’è una revisione al rialzo di tre decimi sulla previsione per quest’anno (a 2,6%, è confermato il rallentamento a 1,9% l’anno prossimo). Per l’Area Euro, il FMI si attende una crescita di 1,3% quest’anno (stabile rispetto a tre mesi fa) e di 1,6% il prossimo (un decimo in più di quanto stimato ad aprile). Per la Germania, c’è una ulteriore revisione al ribasso del PIL 2019 (di un decimo, a 0,7%), ma un maggiore ottimismo per l’anno prossimo (stima rivista al rialzo di tre decimi, a 1,7%).Per l’Italia, il FMI ha confermato la crescita poco più che stagnante quest’anno (0,1%), e rivisto al ribasso di appena un decimo la previsione per il 2020, a 0,8%; c’è da osservare però che la stima per l’anno prossimo (in linea con quella di Banca d’Italia) è soggetta all’ipotesi che non venga attivato l’aumento dell’IVA previsto dalla legislazione vigente, né misure restrittive della stessa entità.

EUROPA: indici PMI di luglio deludenti

L’ultima lending survey della BCE, relativa a T2 2019, ha mostrato un aumento netto della domanda di prestiti in tutte le categorie, in un contesto di tassi d’interesse bassi. L’aumento della domanda netta complessiva è stato particolarmente marcato per i mutui ipotecari, mentre la domanda netta di prestiti per il finanziamento di investimenti fissi, pur riducendosi, è rimasta coerente con una crescita degli investimenti in macchinari. Le banche hanno lasciato invariati i loro standard di prestito per i mutui residenziali, ma li hanno inaspriti per il credito al consumo e per i prestiti alle società non finanziarie (NFC). Questo inasprimento è dovuto in generale ad un aumento del livello di rischio percepito, nonché ad un calo della disponibilità delle banche ad assumersi il rischio.

La ripartizione per paese mostra differenze significative tra le principali economie dell’Area. Le banche in Italia e Francia hanno inasprito in modo particolarmente marcato gli standard sui prestiti relativi alle imprese non finanziarie, ma anche la domanda di prestiti da parte delle imprese non finanziarie è aumentata maggiormente in questi due paesi. La Spagna ha visto un significativo inasprimento degli standard creditizi per il credito al consumo, a riprova del fatto che il suo boom dei consumi è giunto al termine. In Germania, la domanda netta di prestiti NFC e di credito al consumo è rimasta stabile, ma la domanda di mutui è aumentata.

A luglio, la stima preliminare dell’indice di fiducia delle famiglie dell’Area Euro è migliorata più delle attese a -6,6 da -7,2. La lettura di luglio ha posto in evidenza un miglioramento del morale rispetto alla media del secondo trimestre (-7,0). Il livello rimane superiore a quello della media storica (-10,7). Le stime preliminari degli indici PMI di Germania e Francia hanno ribadito la debolezza del comparto manifatturiero delle due principali economie dell’Area. In particolare, l’indice PMI manifatturiero tedesco è sceso a 43.1(consenso 45,2, valore precedente 45), raggiungendo il livello più basso dalla crisi del debito sovrano nel luglio 2012. Il settore dei servizi sta reggendo ragionevolmente attestandosi a 55,4 (consenso 55,3, valore precedente 55.8). Conseguentemente, l’indice PMI composito si è attestato a 51.4 (consenso 52, valore precedente 52,6). In Francia l’indice PMI composito si è attestato a 51.7 (consenso 52.5, valore precedente 52,7), mentre la componente manifatturiera si è attestata a 50 (consenso 51.6, valore precedente 51.9), la componetene servizi è risultata pari a 52.2 (consenso 52.8, valore precedente 52.9). Nell’Area Euro il PMI manifatturiero è sceso a 46,4 (consenso 47.7, valore precedente 47,7), mentre l’indice relativo ai servizi si è attestato a 53.3 (consenso 53.3, valore precedente 53.6). Conseguentemente l’indice composito si è fermato a 51.5 (consenso 47,7, valore precedente 47.6). L’indice IFO relativo al mese di luglio è sceso ulteriormente per il quarto mese, toccando il minimo da sei anni e sorprendendo al ribasso le attese (95,7, consenso 97.2, valore precedente 97,5). Sia le aspettative sia le condizioni attuali sono calate significativamente, attestandosi rispettivamente a 99.4 (consenso 100.4, valore precedente 101,1) e 94.2 (consenso 92,2, valore precedente 94,0). Il rischio è che la debole dinamica manifatturiera si trasmetta ai sui servizi.

USA: sorprende positivamente la stima del PIL di T2

L’indice di attività economica della Fed di Chicago è rimasto stabile in giugno a -0,02 (mese precedente: -0,03, rivisto al rialzo da -0,05). Il livello è indicativo di crescita in linea con il trend storico. A giugno le vendite di case esistenti sono scese a 5,27 mln di unità ann. (-1,7% m/m), sulla scia di contrazioni negli stati occidentali e meridionali, nonostante indicazioni positive dei contratti di compravendita. Le vendite di case sono state molto volatili negli ultimi trimestri, senza un trend chiaro, nonostante il calo dei tassi sui mutui e la solidità del mercato del lavoro. Tale andamento potrebbe essere attribuito ad una domanda repressa che potrebbe manifestarsi nei prossimi mesi, o alla mancanza di fiducia tra gli acquirenti. I prezzi medi sono saliti del 4,3% a/a. A luglio la stima preliminare dell’indice PMI manifatturiero è scesa a 50,0 (consenso 51.0, valore precedente 50.6), toccando il valore più basso da agosto 2009. La componente dell’occupazione in calo è scesa in territorio di contrazione per la prima volta in sei anni. La stima preliminare della componente dei servizi si è attestata a 52.2 (consenso 51.8, valore precedente51.5). Conseguentemente l’indice composito è rimasto pressoché invariato a luglio a 51.6 (valore precedente 51.5) e ora è solo un po’ più alto dell’equivalente dell’Area Euro. La stima preliminare del PIL di T2 registra una variazione di 2.1% t/t ann., dopo 3,1% t/t ann. di T1 (consenso 2.1%). La decelerazione della crescita complessiva rispetto a T1 è dovuta a scorte, esportazioni nette ed investimenti fissi non residenziali. Questo rallentamento è stato parzialmente compensato dall’accelerazione nei consumi e nella spesa governativa.

ASIA: la stima preliminare del PMI manifatturiero in Giappone resta sotto la soglia di espansione

In Giappone la stima preliminare degli indici PMI manifatturiero a luglio è migliorata a 49.6 dal precedente 49.3, restando però sotto la soglia di espansione. Nonostante qualche miglioramento, la produzione in calo (settimo calo consecutivo), i nuovi ordini e le esportazioni hanno continuato a pesare sull’aggregato. A pesare sull’andamento dell’indice vi è il rallentamento della crescita cinese e le frizioni tra Giappone e Corea del Sud, che aggiungono un rischio di ribasso per la catena di approvvigionamento manifatturiero. Il PMI dei servizi è salito a 52,3 da 51,9, portando l’indice composito a 51,2 contro 50,8, sostanzialmente in linea con una crescita del PIL nel terzo trimestre leggermente positiva.

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 26 luglio 2019 |

| MERCATI AZIONARI

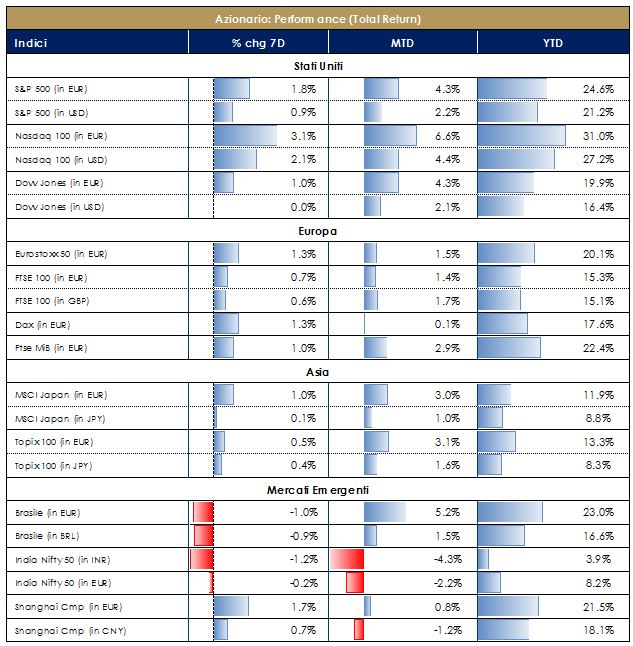

Settimana positiva sui mercati azionari, che da un lato cercano di interpretare il peggioramento del quadro macroeconomico (soprattutto del settore manifatturiero) e dall’altro sono in attesa di un sostegno da parte delle banche centrali. Da inizio anno, il rendimento in valuta locale sui principali listini è del 20/25% in USA e Europa e del 10% sui mercati emergenti. A livello settoriale da inizio anno spiccano, sia in USA che in Europa la tecnologia (+30/35%) e, a seguire, industriali e consumi (+25% circa). Il trend degli utili attesi a 12 mesi a/a continua invece a deteriorarsi, ma in USA è ancora in territorio positivo (+5% circa). La “stagione degli utili” appena iniziata vede in USA circa un terzo delle società che hanno riportato: le sorprese positive (sia in termini di vendite che di utili) sono state circa il 65%, con una sorpresa aggregata sugli utili attorno al 4.7% (contribuisce in termini positivi la tecnologia). In Europa, a parità di società che hanno riportato, le sorprese (per utili e vendite) sono del 55/60% con una sorpresa aggregata sugli utili di oltre il 5% (in questo caso sono i settori difensivi – farmaceutici e utilities – a contribuire maggiormente). In termini di flussi e posizionamento, il mercato rimane ancora “scarico” sul mercato azionario e, sebbene il sentiment sia migliorato, rimane ancora lontano da eccessi positivi, in attesa del meeting della prossima settimana da parte della Federal Reserve. |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

| MATERIE PRIME E VOLATILITA’

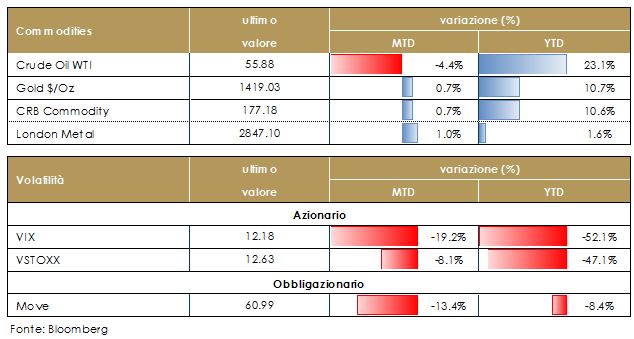

Materie prime in leggero ribasso nel corso della settimana e da inizio mese. Il petrolio nell’ultimo mese oscilla tra 55 e 60 dollari al barile. Le scorte di greggio US continuano a calare (mentre rimangono invariate quelle strategiche). L’EIA ha indicato come gli stock di petrolio (negli ultimi sette giorni) siano calati di 10,8 milioni di barili contro attese di -4,44 milioni. Rimane sui massimi degli ultimi sei anni il prezzo dell’oro attorno a 1400$, sinonimo di una percezione di rischi presenti sul mercato dal punto di vista macroeconomico e geopolitico. La volatilità implicita sui mercati azionari rimane invece su livelli storicamente molto compressi. |

|

|

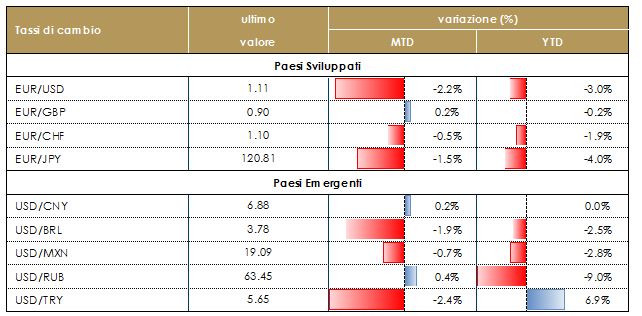

TASSI DI CAMBIO Le prospettive a breve termine sul mercato dei cambi restano guidate dai progressi nei negoziati USA-Cina e dalla rimodulazione delle politiche monetarie delle banche centrali in risposta all’elevata incertezza, all’indebolimento dei dati e al calo delle aspettative di inflazione. Si deprezza nel corso della settimana l’euro contro le principali valute e da inizio anno la valuta comune ha perso circa il 3% verso dollaro, il 4% verso yen e il 3% verso il franco svizzero. Pesa il peggioramento del quadro macroeconomico europeo, con il vecchio continente che rischia di essere il fanalino di coda della crescita economica globale. A fronte di questa situazione, le mosse della banca centrale europea potrebbero incidere sulla debolezza della valuta, visto l’atteggiamento estremamente accomodante. Settimana di debolezza anche per la sterlina: gli investitori sono preoccupati vista l’ascesa di Boris Johnson a primo ministro, grande sostenitore della hard Brexit, il cui approccio alla trattativa rischia di portare ad una rottura con l’Europa.

|

VIEW STRATEGICA La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario globale, come Brexit e le relazioni commerciali tra USA e Cina. |

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 26 luglio 2019 |

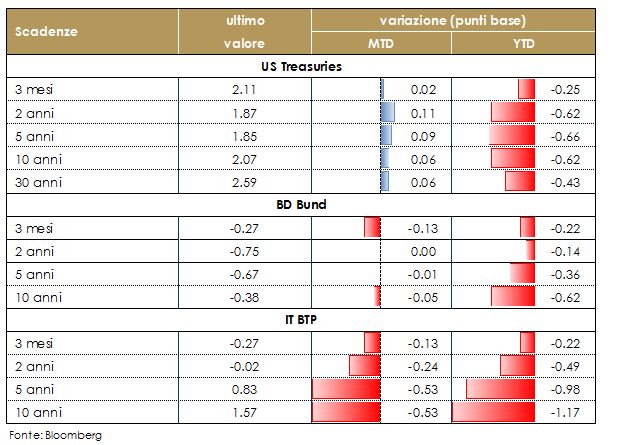

| MERCATI DEI TITOLI DI STATO

L’andamento dei rendimenti dei titoli di stato dei principali paesi sviluppati hanno avuto un andamento misto, sebbene prevalentemente le strutture a termine hanno registrato un appiattimento. In particolare, il livello dei tassi sui governativi europei continua ad essere guidato dalle aspettative di politica monetaria della BCE. Infatti i rendimenti dei bund sono scesi mercoledì dopo la pubblicazione dei dati deludenti sul manifatturiero, mentre la scelta della BCE di rimandare a settembre ogni decisione effettiva, delineando nella riunione attuale la cassetta degli attrezzi e modificando solo marginalmente la forward guidance e la definizione dell’obiettivo di inflazione da raggiungere, ha avuto come effetto sui mercati un incremento della volatilità. L’attenzione è ora rivolta al meeting del FOMC della prossima settimana: si dovrebbe assister ad un taglio del costo del denaro di 25 pb. Sebbene i dati recentemente siano stati migliori delle attese, la Fed ha chiarito che risponderà con un taglio del costo del denaro ai crescenti rischi di una guerra commerciale e alla debolezza dei dati globali. Inoltre, si riunirà anche la BoE, che dovrebbe diventare anch’essa più dovish, date le crescenti incertezze sul processo di Brexit, aprendo ad un taglio dei tassi in autunno. Infine la settimana prossima si riunirà anche la BoJ, che dovrà rispondere alle crescenti incertezze sulle sue prospettive di crescita e inflazione. Per quanto riguarda la crescita, la domanda esterna resta debole, mentre l’imminente aumento dell’imposta sui consumi si aggiunge ai rischi di ribasso della domanda interna. Nel frattempo, l’inflazione resta lontana dall’obiettivo della banca centrale. Infine la svolta dovish di Fed e BCE ha riacceso il dibattito all’interno della BoJ sulla necessità di nuove misure di allentamento.

|

VIEW STRATEGICA Governativo US. Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum pe la crescita economica. La BCE si è dichairata pronta ad intevenire qualora i rischi si amtarailizzassero |

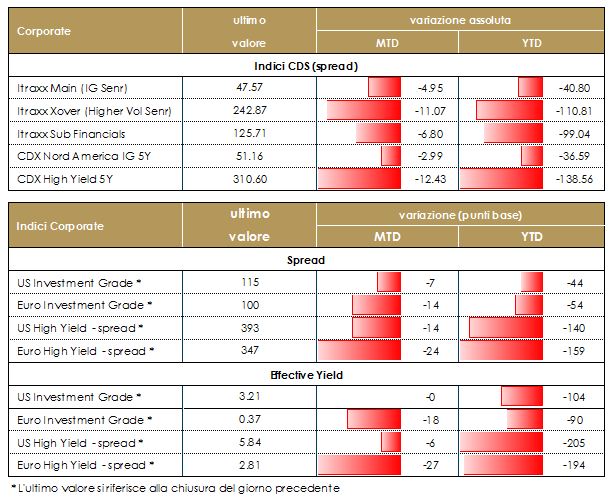

| MERCATI DEI TITOLI CORPORATE

Nella settimana appena trascorsa è proseguito l’ottimismo sui mercati generato dalle aspettative di un taglio dei tassi da parte della Fed, dal mix di politiche espansive da parte della BCE, confermate nel meeting di questa settimana, e da segnali positivi sul fronte dei rapporti tra US-Cina. Gli spread hanno toccato giovedì nuovi minimi tornando su livelli di inizio 2018, con Itraxx Xover Euro (HY), sceso di 12bp a 241 dopo aver toccato 230 (-23bp) intraday. Anche Itraxx Main (HG) sui minimi ieri in restringimento di 6bp sui minimi per poi chiudere la settimana a -2, a 47bp.In US, in attesa della riunione della Fed di settimana prossima, gli spread hanno avuto lo stesso percorso di restringimento, -3bp su IG (Cdx IG), mentre HY (Cdx HY) a -23 in chiusura (311) dopo aver tradato a 303. Dopo il rally delle ultime settimane, credit spread ancora in contrazione per i Tier II bancari tra i quali segnaliamo tra i best performer Unicredit (-40bp/-70bp) dopo che Moody’s ne ha migliorato di un notch il rating degli strumenti senior non preferred e dei subordinati Tier II e Tier I. Sul mercato primario, la settimana è stata relativamente tranquilla data l’attesa per Ecb e Fed, il periodo di blackout relativo alle earnings release e non ultimo per un fattore stagionale vista la relativa illiquidità del periodo estivo. Particolarmente attivo il comparto HY con tre emissioni in una settimana: Vivion Investments, real estate (BB+ 700Mio Senior 5y 3%), la società di gaming Cirsa (B 490Mio Secured 6y Frn%) e nei financial services Intrum (BB 800Mio Senior 6y 3.5%).Su high grade un double tranche per Fedex (BBB 500Mio Senior 6y e 12y 0.45% e 1.3%) oltre al deal di EP Infrastructure (BBB 600Mio Senior 7y 1.698%). [A cura del team obbligazionario di Mediobanca SGR]. |

VIEW STRATEGICA Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

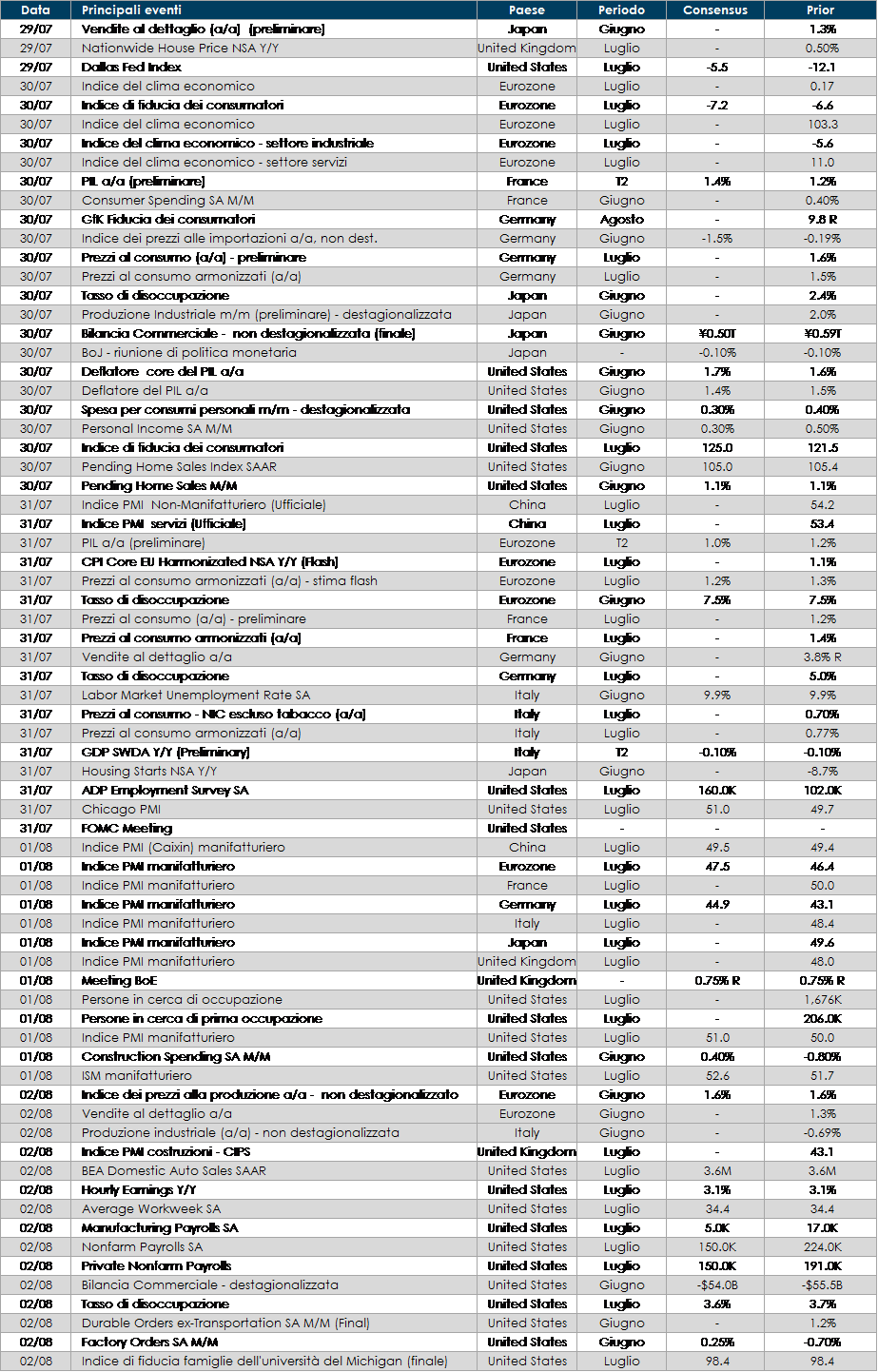

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: saranno pubblicati indicazioni le stime preliminari sul PIL di T2 e l’indagine della CE di luglio;

- Stati Uniti: l’attenzione sarà rivolta alla riunione di politica monetaria del FOMC e al report sul mercato del lavoro relativo al mese di luglio nonché l’ISM di luglio;

- Asia: in Giappone la volta della riunione di politica monetaria della BoJ, accompagnati dalla pubblicazione deli dati relativi alla produzione industriale, alle vendite al dettaglio e alla bilancia dei pagamenti relativi al mese di giugno.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.