La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: “Pazienza e cautela” continuano a guidare il sentiero dei tassi negli Stati Uniti

- Migliorano significativamente le proiezioni economiche per il 2021

- Per il FOMC resta lontano un aumento dei tassi e prematura una modifica al ritmo degli acquisti

- Nell’orizzonte di previsione, la mediana del fed fund rate del dots plot non cambia. La maggioranza del FOMC continua ad escludere un rialzo dei tassi nel 2023, sebbene aumenti il disaccordo tra i suoi membri

Come atteso, la riunione di marzo del FOMC si è conclusa senza alcuna modifica ai parametri di politica monetaria: l’intervallo obiettivo per il fed fund rate resta 0-0,25%, lo stesso di marzo 2020, deciso per contrastare le ricadute economiche della pandemia. Nonostante significative revisioni verso l’alto delle prospettive economiche, non cambia, né la forward guidance né la politica di acquisto titoli.

Lo statement ha mantenuto un’intonazione marcatamente dovish. Il FOMC ha riconosciuto che gli “indicatori di attività economica e occupazione hanno recentemente svoltato verso l’alto”, anche se permane la debolezza dei settori più colpiti dalla pandemia e l’inflazione continua a rimanere sotto il 2%. Il FOMC ha anche rimodulato la parte dallo statement relativa all’inflazione, rimuovendo il riferimento a bassi prezzi del petrolio come causa di un’inflazione depressa. Per il resto, i rischi allo scenario restano concentrati sull’evoluzione della situazione epidemiologica.

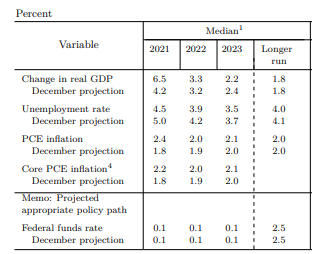

Le maggiori novità sono arrivate dalle nuove previsioni economiche (Summary of Economic Projections o in breve SEP- Fig.1) e dal dot plots, ossia dal grafico che sintetizza le indicazioni espresse dai membri del FOMC sul livello appropriato del fed fund rate per la fine dell’anno in corso e dei due successivi, oltre che a lungo termine.

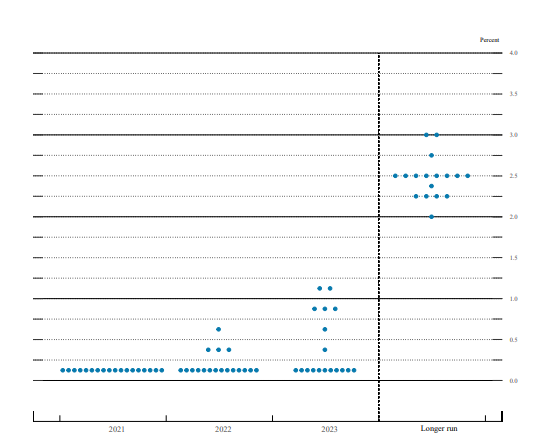

Le variazioni delle SEP sono state marcate per il 2021, con un netto miglioramento delle previsioni relative a crescita (il PIL è previsto in rialzo del 6,5% nel 2021 e del 3,3% nel 2022, mentre a dicembre le previsioni erano di +4,2% e +3,2%), occupazione (è attesa una diminuzione del tasso di disoccupazione a 4.5% quest’anno, mentre il livello del tasso di disoccupazione di lungo termine è stato nuovamente abbassato da 4,1% a 4%) e inflazione (Fig.1). Il sentiero ipotizzato per quest’ultima sintetizza il messaggio cruciale della riunione: il FOMC si aspetta che l’inflazione core PCE rimanga superiori o pari al 2% per tutto l’orizzonte di previsione (la proiezione mediana per l’inflazione core PCE è al 2,2% nel 2021, al 2,0% nel 2022 e al 2,1% nel 2023), ma questo da solo non è sufficiente ad indurre un rialzo dei tassi di riferimento. Con queste previsioni, il FOMC ribadisce che anche una prospettiva di inflazione al rialzo non è sufficiente a giustificare un inasprimento della politica monetaria e che il mercato del lavoro resta il parametro di riferimento della funzione di reazione della politica monetaria. Invece, il dots plot pur segnalando un disaccordo crescente all’interno del FOMC non ha riportato variazioni significative nel sentiero mediano dei tassi, che continua indicare tassi stabili fino al 2023. È però aumentato il numero di governatori, e quindi di “punti” nel dot plot, che indicano l’opportunità di un rialzo dei tassi nel 2023 (oggi 7 contro i cinque delle proiezioni di dicembre) e, soprattutto, si inseriscono alcuni rialzi già nel 2022 (quattro partecipanti hanno mostrato un rialzo alla fine del 2022, contro uno in dicembre). Di fatto, la maggioranza dei membri del FOMC è ancora “convinta” dello scenario di tassi invariati, sebbene sia aumentato il disaccordo al riguardo.

Il tono risolutamente dovish è continuato anche durante la conferenza stampa. J. Powell ha spiegato i tre punti della forward guidance sul futuro andamento del costo del denaro. Il FOMC vuole, in primis un’inflazione realizzata e sostenibile al 2%, poi che il livello di inflazione resti moderatamente al di sopra del 2% “per un certo tempo” e infine che ciò avvenga all’interno di un contesto di massima occupazione. Naturalmente, la massima occupazione è un concetto ampio che non si basa solo sul tasso di disoccupazione, come spesso ribadito dalla Fed in questi mesi. Pertanto, “il FOMC si aspetta “di mantenere una stance accomodante fino a quando questi obiettivi di occupazione e inflazione non saranno raggiunti”. Secondo Powell, ad oggi “l’economia è molto lontana dagli obiettivi di occupazione e inflazione e probabilmente ci vorrà del tempo perché si conseguano ulteriori progressi”. Pertanto, la Fed continuerà a fornire all’economia il supporto necessario fino a quando ce ne sarà bisogno” (“for as long as it takes”). Infine, riguardo alla definizione del tempo mancante per discussione del tapering, Powell ha ribadito che se ne parlerà solo quando i dati daranno indicazioni di miglioramento e che la Fed darà il maggior preavviso possibile, mentre non ha espresso alcuna preoccupazione riguardo al recente aumento dei rendimenti dei titoli di stato. Ne consegue che i dati dei prossimi trimestri relativi alla crescita e all’occupazione saranno cruciali per determinare il via al dibattito sul tapering.

| Fig.1: Stronger growth expectations and higher Inflation expectations in the March SEP

|

Fig.2: Despite a firmer outlook, policymakers do not yet see a call to think about rate hikes

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

EUROPA: Si registra una nuova riaccelerazione della pandemia, mentre la sospensione del vaccino Oxford/AZ fa rallentare il ritmo delle vaccinazioni

ASIA: moderato aumento dell’inflazione in Giappone

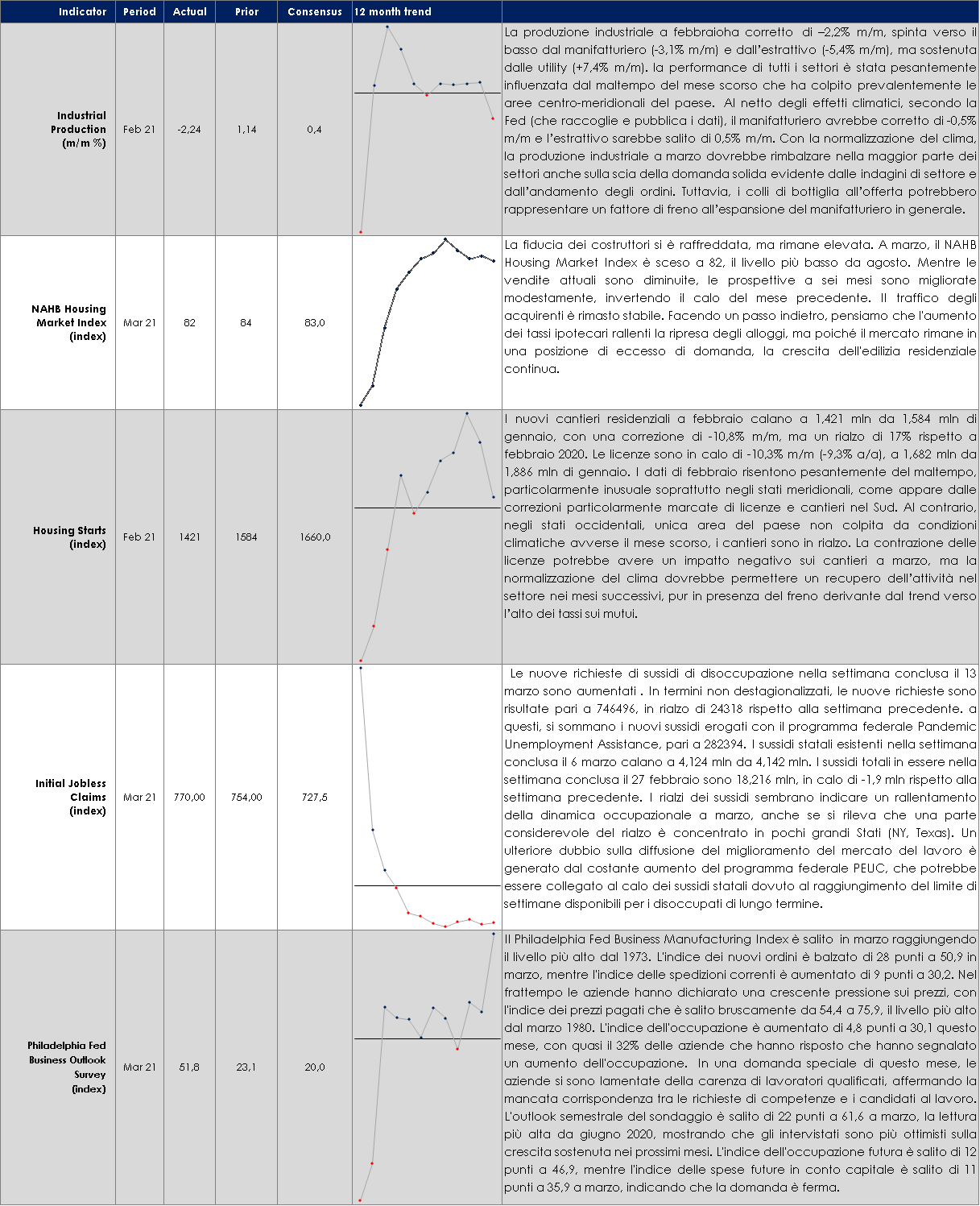

USA: L’indice della Philadelphia Fed a marzo registra solidi aumenti sia per le condizioni correnti, sia per quelle a 6 mesi. L’indice corrente si colloca al massimo da quasi 50 anni.

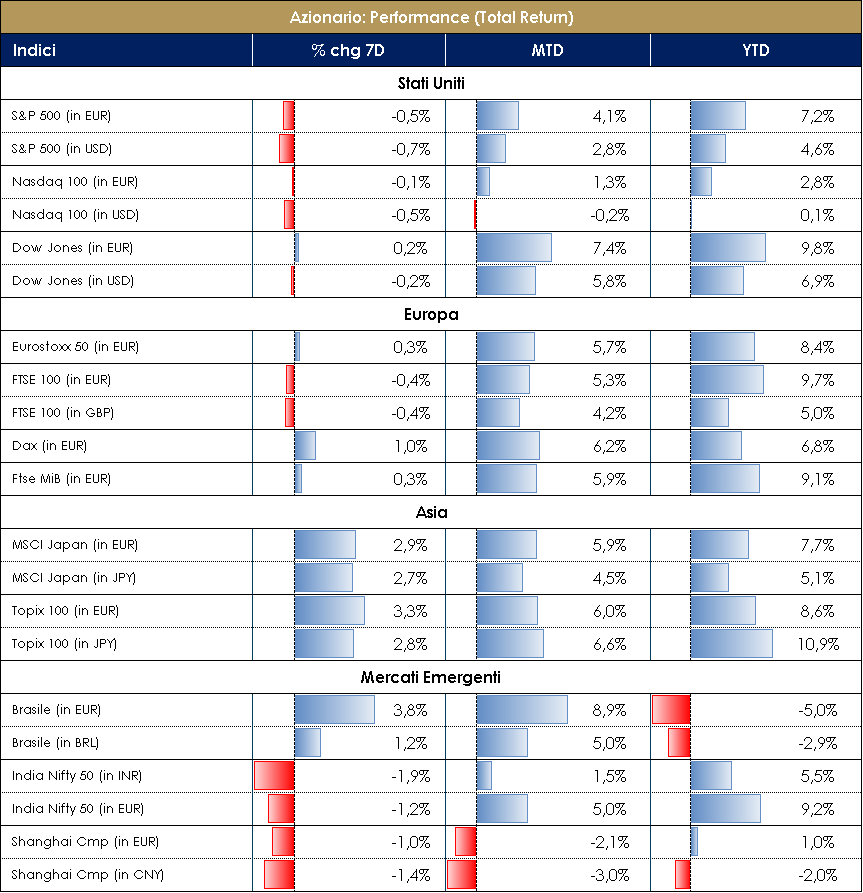

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI Sì ai sogni di recovery, ma occhi puntati sulla campagna vaccinale. L’approvazione del pacchetto fiscale da 1.9 trilioni di dollari, targato J. Biden, amplierà il gap tra nuovo e vecchio continente. Le proiezioni della FED vedono il PIL USA in crescita del 6.5% nel 2021 (favorito il mercato azionario e i settori connessi all’aumento dei consumi), con una disoccupazione in discesa al 4.5%, contro una crescita del 4% stimata dalla BCE per l’Eurozona. Tale differenza è riconducibile alla diversa evoluzione del processo di vaccinazione (8% di vaccinati in Europa contro il 22% degli USA). Se da un lato ogni adulto USA riceverà il vaccino entro il 1/5, con il 4/7 come data obiettivo per un ritorno ad un buon grado di normalità, in Europa circa 1.5 milioni di dosi vengono somministrate giornalmente (contro quasi il doppio rispetto agli USA) al fine di raggiungere l’obiettivo di inoculare il 70% degli adulti entro il mese di settembre (contro il 75% della popolazione US che in 5 mesi avrà ricevuto già le due dosi previste per la vaccinazione). Di positivo si segnala che l’EMA ha dato l’atteso “via libera” al ri-utilizzo del vaccino Astrazeneca, sottolineando che i benefici superano di gran lunga le possibili complicazioni. Intanto, la Francia ha annunciato un nuovo lockdown di 4 settimane in 16 regioni (incluse le aree di Parigi e Nizza), in Italia sono state individuate 9 “zone rosse” dal 15/3 al 6/4, in Germania si è assistito ad un aumento di infezioni e all’ipotesi di nuove restrizioni, in Danimarca, invece, le misure restrittive sono state allentate due settimane prima del previsto. Mantenendo gli occhi puntati sulle vaccinazioni, i mercati azionari hanno perciò temporeggiato questa settimana (EuroStoxx -0.19%, EuroStoxx50 +0.05%): buona performance dei settori Auto&Parts +5.40%, Personal Care & Grocery Stores +2%, Healthcare e Travel&Leisure +1.50%, in controtendenza al settore Energy -4.80% e StoxxEurope 600 Oil&Gas -3.5% i quali hanno accusato il crollo del 9% nei prezzi del petrolio; in termini di single names troviamo Volkswagen +18%, BMW +7% e Sanofi +4.40%, contro Inditex e Adidas a -6%. Ad ogni modo, si segnalano flussi positivi e interesse crescente per l’equity: +3.2 miliardi di euro, con +3.8 miliardi ETF azionari e -0.8 miliardi su ETF obbligazionari. Sull’azionario gli investitori stanno premendo l’acceleratore sul comparto “value” (+1.1 miliardi di euro e + 1.2 miliardi sui Financials). In termini di performance, l’indice MSCI Europe Value ha guadagnato quasi l’11% ytd (sovraperformando l’indice MSCI Europe Growth che ha registrato un +3.5%), così come nell’ultima settimana (+1.3%). Mercato italiano in linea a quello europeo: FTSE MIB a -0.18%, nonostante il +4.5% registrato nell’ultimo mese e +9% YTD. FTSE Italy Mid Cap Idx a +0.1% e +5% nell’ultimo mese, sovraperformando il mercato delle small cap europeo. Anche sul mercato italiano si segnala la rotation dal “growth” al “value”. Oltreoceano, S&P500 -1.20% e Nasdaq a -1% (Facebook +8% e Tesla -8%). A cura del team Core Equity Value di MB SGR

PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 19 marzo 2021

VIEW STRATEGICA I dati sui vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale |

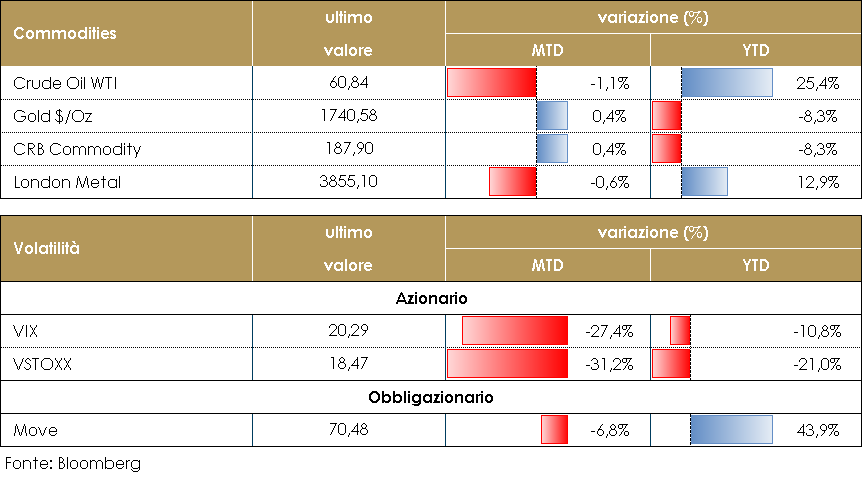

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio è sceso ai livelli precedenti alla riunione dell’OPEC. Il movimento riflette le preoccupazioni per i ritardi nelle vaccinazioni UE e per l’aumento dei casi COVID. Anche i dati sulle scorte settimanali EIA hanno di nuovo favorito lo storno delle posizioni. Le riserve settimanali del Department of Energy erano attese in accumulo di oltre 2 milioni di barili e il dato è stato confermato. Male invece le benzine e i distillati, entrambi i raffinati erano attesi in calo e hanno invece registrato un marginale accumulo, nell’ordine di qualche centinaio di migliaia di barili. PERFORMANCE – Dati aggiornati alle ore 17.30 del 19 marzo 2021

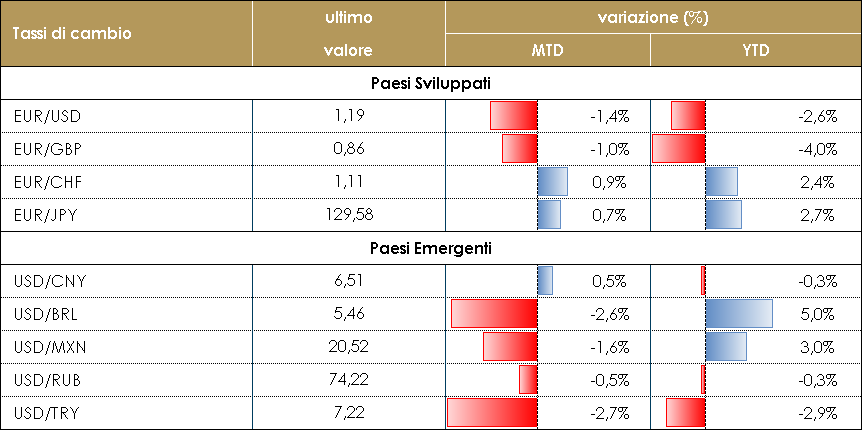

TASSI DI CAMBIO Il focus della settimana è stato l’incontro del FOMC. Il mercato si aspettava che le proiezioni economiche dello staff riconoscessero il miglioramento delle prospettive di crescita. Si attendeva anche di sapere se la stima mediana del Board per i tassi a breve termine si sarebbe spostata verso l’alto. La stima dei tassi non è cambiata, nonostante le proiezioni macroeconomiche (crescita e inflazione) lo abbiano fatto. Questo è stato il modo che il consiglio ha usato per far sapere al mercato come ha cambiato la sua funzione di reazione nel nuovo policy framework (flexible average inflation targeting). Tale cambiamento dovrebbe contribuire ad ancorare i tassi a breve termine a zero per il prossimo futuro, rendendo il dollaro USA una valuta di finanziamento a livello globale. La reazione iniziale del mercato è stata quella di vendere il dollaro, ma dopo poche ore il mercato lo ha ricomprato. Il dollaro ha chiuso la settimana quasi invariato rispetto al suo principale partner commerciale (il Dollar Index ha registrato un piccolo rialzo dello 0,05%). Tuttavia, in altri paesi, le banche centrali stanno muovendo i tassi di interesse e in alcuni casi in modo significativo. Tra le valute G10, la banca centrale norvegese ha segnalato la sua intenzione di iniziare un ciclo di rialzo dei tassi a partire dalla seconda metà di quest’anno; la corona norvegese si è apprezzata rispetto al dollaro e all’euro. Nei mercati emergenti, sia il Brasile che la Turchia hanno fatto un passo coraggioso: i tassi sono stati aumentati di 75 punti base in Brasile, mentre la Turchia è stata ancora più audace con un aumento di 200 punti base (contro le aspettative del mercato per soli 100 punti base). Le loro valute si sono apprezzate contro il dollaro in risposta all’aumento dei tassi di interesse. Data l’atteggiamento di politica monetaria negli Stati Uniti, sembra probabile vedere altre valute EM apprezzarsi nel caso in cui le loro banche centrali aumentassero i tassi di interesse. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE TASSI DI CAMBIO -Dati aggiornati alle ore 17.30 del 19 marzo 2021

|

| MERCATI DEI TITOLI GOVERNATIVI

Il mercato dei Treasury ha reagito alla riunione di politica monetaria del FOMC con un aumento della volatilità. I rendimenti dei titoli governativi US sono tornati ad aumentare portando il tasso decennale sopra l’1,70%, ai massimi da oltre un anno. È continuato anche lo steepening della curva, con lo spread 2-10y sopra i 15pb e il trentennale ai massimi dal 2019. Di fatto, i mercati hanno scelto di dare più peso alle robuste revisioni al rialzo delle previsioni di crescita e inflazione piuttosto che ai toni accomodanti del FOMC che ha continuato a segnalare tassi fermi su tutto l’orizzonte temporale di riferimento e a suggerire nella sua guida, di concentrarsi sui dati e non sulle previsioni economiche (cfr. il punto della settimana).In Europa resta importante valutare la capacità della BCE di spezzare la correlazione con i titoli di stato statunitensi dopo la scelta della BCE di intensificare gli acquisti. La settimana ha visto poi la riunione della Banca d’Inghilterra (BoE) e della Bank of Japan (BoJ).In UK, la riunione di politica monetaria della BoE di ieri è stata piuttosto hawkish. Il comitato di politica monetaria (MPC) ha votato all’unanimità per mantenere invariati sia i tassi di interesse sia il QE, ma ha sorpreso affermando che le a suo avviso le condizioni finanziarie sono rimaste sostanzialmente invariate, nonostante l’inesorabile selloff dei Gilts e i guadagni della sterlina. In un contesto di notizie economiche positive, questo implicherebbe che le condizioni finanziarie hanno bisogno di diventare più restrittive. In Giappone, la BoJ ha ampliato la banda implicita in cui permette ai tassi a 10 anni di muoversi intorno all’ obiettivo dello 0%, aumentando il limite superiore a allo 0,25% dal precedente 0,20%. Nel suo intervento, il governatore Kuroda ha specificato che questo nuovo livello serve solo a chiarire il pensiero della BoJ e non debba essere letto come un cambio di policy. Inoltre, per quanto riguarda gli acquisti di ETF, la BoJ ha mantenuto il tetto di 12 tln di yen all’anno, ma ha eliminato l’impegno ad acquistare in media 6 tln all’anno, mirando invece a intervenire quando necessario sulla base dell’andamento del mercato con acquisti ampi, ritenuti particolarmente efficaci in caso di più elevata volatilità. L’obiettivo delle modifiche è avere una politica più sostenibile che permetta il funzionamento del mercato e concili il controllo dei tassi di interesse con “un certo grado” di fluttuazioni.

PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 19 marzo 2021

VIEW STRATEGICA Governativo US: I rendimenti dei Treasury US hanno mostrato una modesta tendenza al rialzo, sulla scia della rimodulazione delle attese di crescita economica e dell’aumentato stimolo fiscale. La normalizzazione economica dovrebbe esercitare una certa pressione sui tassi a lunga, che tuttavia registreranno solo aumenti modesti, perché manipolati dalla Fed. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei hanno evidenziato un decoupling da quelli statunitensi mostrando una tendenza al ribasso, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE di ottobre e giustificato da un’inflazione negativa e da una debole prospettiva economica. |

MERCATI DEI TITOLI CORPORATE

Nell’ultima settimana il mercato corporate ha registrato una performance marginalmente negativa alternando giornate positive ad allargamenti e prese di profitto. Il meeting della Fed a metà settimana è stato l’evento caratterizzante. Il mantenimento delle politiche espansive, il tono accomodante e le rassicurazioni ai mercati che non saranno gradite fasi di restrizioni nelle condizioni finanziarie hanno contribuito a confermare la buona tenuta degli spread nonostante su tassi e curva pesi la direzione presa nei primi due mesi dell’anno. Su base settimanale, inclusa la giornata odierna, gli Indici CDS hanno chiuso con un +5bp su Itraxx Xover (Hy) che si conferma comunque sotto 250bp e +1 su Itraxx Main (IG); stessa dinamica con risultati lievemente peggiori in US, con IG (+2) e HY (+10).Negativa la settimana anche sul mercato secondario dove comunque l’impatto maggiore sul total return attiva ancora dalla componente tasso, con IG che sottoperformano data la maggiore duration. Sul mercato primario settimana ancora una volta dominata da attività di refinancing in particolare su HY. Segnaliamo in particolare Gamma Bidco (B, 4y, 5.125%), IAG (BB, 4y 2.75% e 8y 3.75%), CGG (CCC, 6y, 7.75%), Via Celere (B+, 5y, 5.25%), Faurecia (BB, 2.375% 8y). Più limitate le emissioni su IG e financials, con deaI IG per Ferrovie, Verizon, Vonovia e per i bancari Standard Chered, Barclays, Goldman Sachs, BBVA, Nordea. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 19 marzo 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale Corporate HY: Outlook positivo ma possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale. |

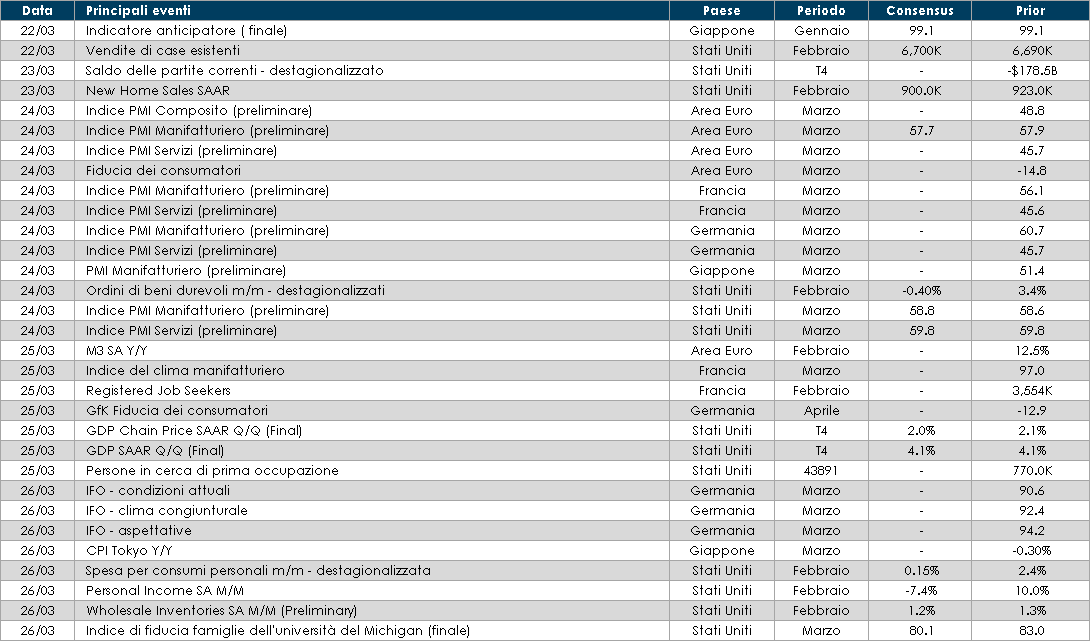

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la settimana prossima saranno pubblicati i dati preliminari degli indici PMI di marzo. In Germania conosceremo l’indice IFO sempre relativo al mese di marzo e il valore della fiducia dei consumatori. In Italia, poi, verranno resi noti i dati relativi alla fiducia dei consumatori e delle imprese manifatturiere.

- Stati Uniti: saranno pubblicati i dati relativi alle vendite di nuove case oltre che agli indici PMI relativi al mese di marzo e sarà presentata la nuova rilevazione dell’indice dell’università del Michigan.

- Asia: il Giappone, come i principali paesi europei e americani, renderà noto il livello dell’indice PMI per il settore manifatturiero. Inoltre, si conoscerà il livello dell’inflazione (misurata dai prezzi al consumo) nell’area di Tokyo.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.