La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il successo della compagna vaccinale sostiene la ripresa economica del Regno Unito

- L’economia britannica registra una ripresa più veloce delle attese, complice un’efficiente campagna vaccinale,

- La ripresa economica permetterà una progressiva riduzione delle misure di sostegno all’economia, riducendo la necessità di un futuro aumento del prelievo fiscale.

- La politica monetaria resta accomodante, ma la BoE appare più hawkish di Fed e BCE.

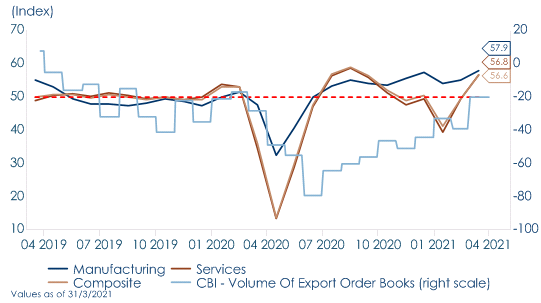

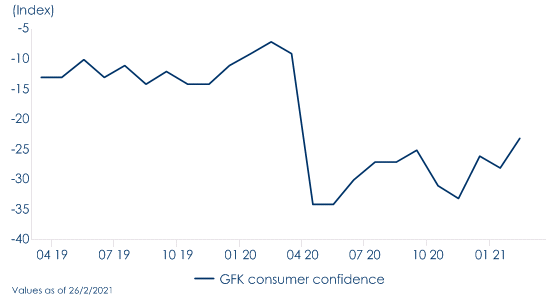

L’economia del Regno Unito mostra segni di un significativo rimbalzo, complice il successo della campagna vaccinale. L’indice PMI composito di marzo ha superato significativamente la soglia di espansione attestandosi a 56,6 (dal 49,6 di febbraio), registrando il tasso di crescita più elevato da agosto 2020. Il miglioramento è alimentato da forti guadagni nelle componenti prospettiche quali aspettative delle imprese e nuovi ordini (in aumento per la prima volta da settembre 2020) ed è imputabile al rimbalzo delle vendite in vista dell’allentamento delle misure di contenimento, a una maggiore fiducia dei consumatori e a un aumento della domanda di servizi immobiliari residenziali. Degno di nota è il fatto che il rimbalzo non è avvenuto solo nel comparto manifatturiero, che da mesi ha mostrato un’elevata capacità di adattamento alla pandemia, ma si è esteso al settore dei servizi. L’indice PMI dei servizi si è attestato a 56.8 (dal 49.5 di febbraio), registrando un massimo da 7 mesi. Contemporaneamente proseguono i miglioramenti anche nel mercato del lavoro (gli ultimi dati mostrano un aumento delle buste paga di 67.899 unità a febbraio, dopo il +55.028 di gennaio e il +73.990 di dicembre, con un tasso di disoccupazione tornato al 4,8% alla fine di gennaio), mentre l’inflazione core si sta stabilizzando attorno all’1% (0.9% a/a a febbraio), dopo aver assorbito le spinte al ribasso provenienti dalla pandemia e dal tasso di cambio.

La svolta nei dati congiunturali in UK è coerente con i progressi sul fronte epidemiologico. Le nuove infezioni e i ricoveri continuano a diminuire, grazie a una campagna vaccinale che sta procedendo rapidamente, con il 42% della popolazione già vaccinata con almeno una dose. Il Regno Unito ha programmato una progressiva eliminazione di gran parte delle misure di contenimento all’attività economica. L’attuale “stay at home” terminerà il 29 marzo, mentre la seconda fase di riaperture – che include le vendite al dettaglio di beni non essenziali, le attività legate al tempo libero e l’alberghiero – è fissata per il 12 aprile. Inoltre, il governo Johnson si è impegnato a eliminare tutte le principali restrizioni entro la fine di giugno. Con l’allentamento delle misure di contenimento dell’attività economica, il governo britannico diminuirà progressivamente il sostegno fiscale all’economia. Data la ritrovata vivacità dell’economia britannica e la gradualità con cui i sussidi verranno meno, non si dovrebbe configurare alcun rischio al ribasso per la traiettoria di crescita. Da un lato, le misure a sostegno dell’occupazione – attraverso lo schema “furlough” e il sostegno ai lavoratori autonomi – scadranno solo alla fine di settembre, quando l’economia dovrebbe essere uscita dalle principali difficoltà. Dall’altro, lo sgravio delle tariffe commerciali e i tagli all’IVA per le industrie più duramente colpite (quelle alberghiere e relative al tempo libero) verranno meno solo a marzo 2022. Infine, la scadenza delle “super detrazioni” del 130% per gli investimenti aziendali e un aumento dell’aliquota principale dell’imposta sulle società dal 19% al 25% è fissata per aprile 2023. Tale programmazione del ritiro scaglionato del sostegno fiscale è stata studiata per condurre l’economia gradualmente fuori dalla recessione. Contestualmente, la politica monetaria resterà accomodante per tutto l’anno in corso, sebbene il meeting di marzo di politica monetaria ha mostrato una Bank of England (BoE) più hawkish della Fed e della BCE e non troppo preoccupata per il recente inasprimento delle condizioni finanziarie. Il MPC della BoE ha evidenziato che il recente aumento dei rendimenti governativi riflette un miglioramento delle prospettive di crescita e che, pertanto, si è detto pronto a concludere il proprio programma di QE entro la fine dell’anno, quindi ben prima della Fed e della BCE, favorendo così l’andamento della sterlina. Tuttavia, i mercati sembrano aver sovra-reagito a queste parole, prezzando un prematuro rialzo del costo del denaro già a fine 2022. La BoE seguirà il medesimo schema delle altre banche centrali, iniziando prima il processo di tapering e rimandando l’aumento del costo del denaro a non prima del 2023. Inoltre, la BoE dovrà continuare a monitorare gli effetti duraturi del “divorzio” del paese dall’UE, assicurando condizioni finanziarie accomodanti. La contestualità della pandemia e della Brexit ad oggi riduce la visibilità sulle conseguenze di quest’ultima sul settore estero britannico. Da un lato, l’accordo di Brexit garantisce che la maggior parte delle merci scambiate tra l’Ue e UK non sia colpita da dazi o restrizioni quantitative. Dall’altro, gli esportatori di entrambe le parti stanno affrontando una serie di ostacoli normativi, che rendono di fatto più oneroso il fare affari nel mercato della controparte. Per questo, ad esempio, il Regno Unito ha deciso di estendere unilateralmente fino ad ottobre 2021 il “periodo di grazia” sui controlli doganali di beni e merci che viaggiano dalla Gran Bretagna ed entrano in Irlanda del Nord (il periodo di grazia doveva originariamente scadere il primo aprile prossimo). In gennaio, esportazioni ed importazioni hanno subito un crollo rispettivamente di 18,3% m/m e 22,8% m/m. È chiaro che la fine del periodo di transizione della Brexit il 31 dicembre 2020 ha giocato un ruolo importante (mentre le esportazioni di beni verso l’UE sono scese del 41,7% m/m, le esportazioni di beni verso l’extra UE sono aumentate dell’1,6% m/m), ma non è stato l’unico fattore. Il calo dell’attività economica sia in patria che all’estero causato dalle restrizioni dettate dalla pandemia restrizioni ha ridotto i flussi commerciali. Le esportazioni del Regno Unito verso gli Stati Uniti (che ovviamente non sono soggette alle nuove procedure commerciali) sono scese del 7,8% m/m e le esportazioni verso la Cina (dove il COVID-19 non ha frenato l’attività) sono aumentate del 29,1% m/m.

| Fig.1: gli indici PMI mostrano un significativo rimbalzo

|

Fig.2: Migliora la fiducia dei consumatori

|

A cura di Teresa Sardena, Mediobanca SGR

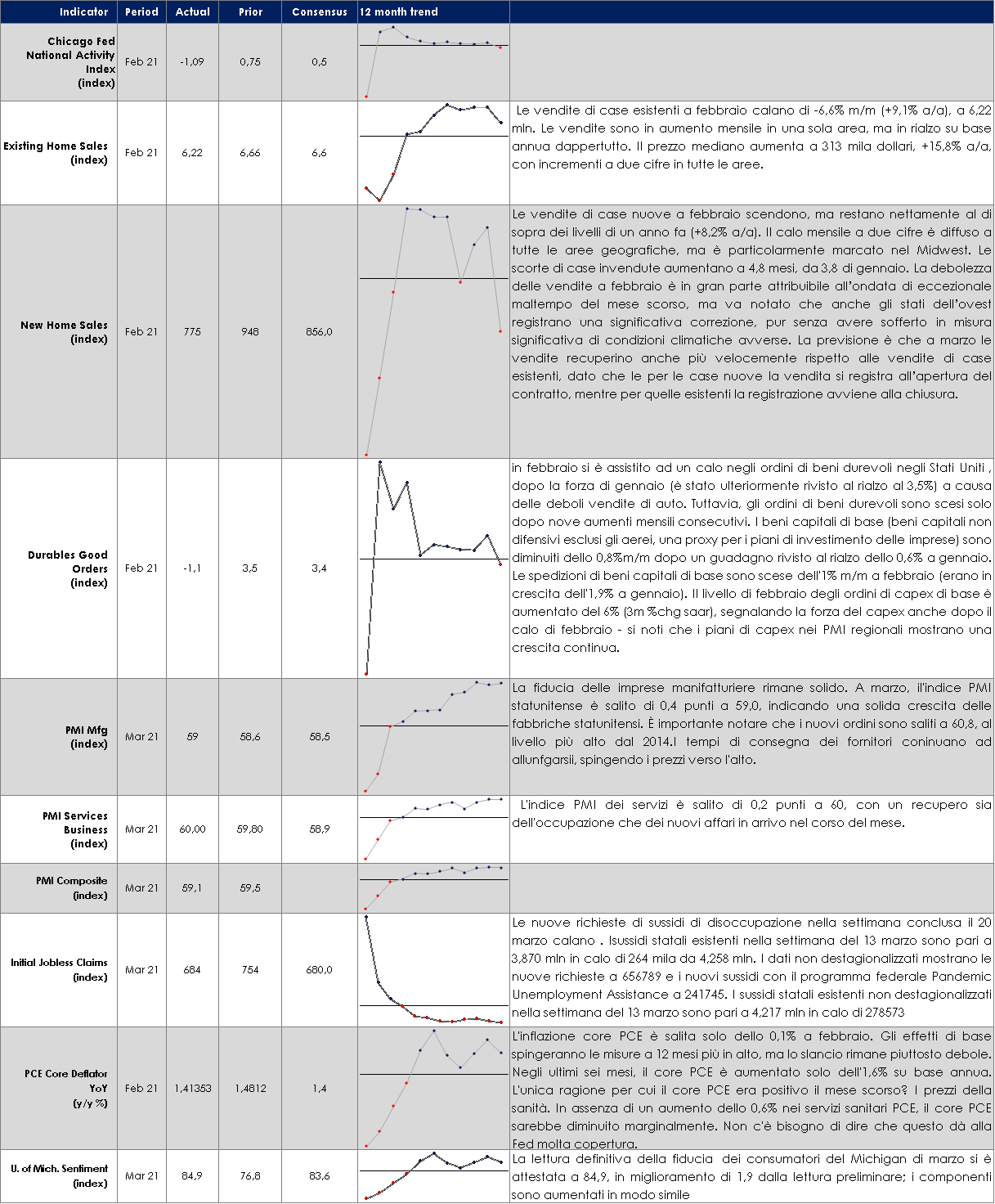

SETTIMANA TRASCORSA

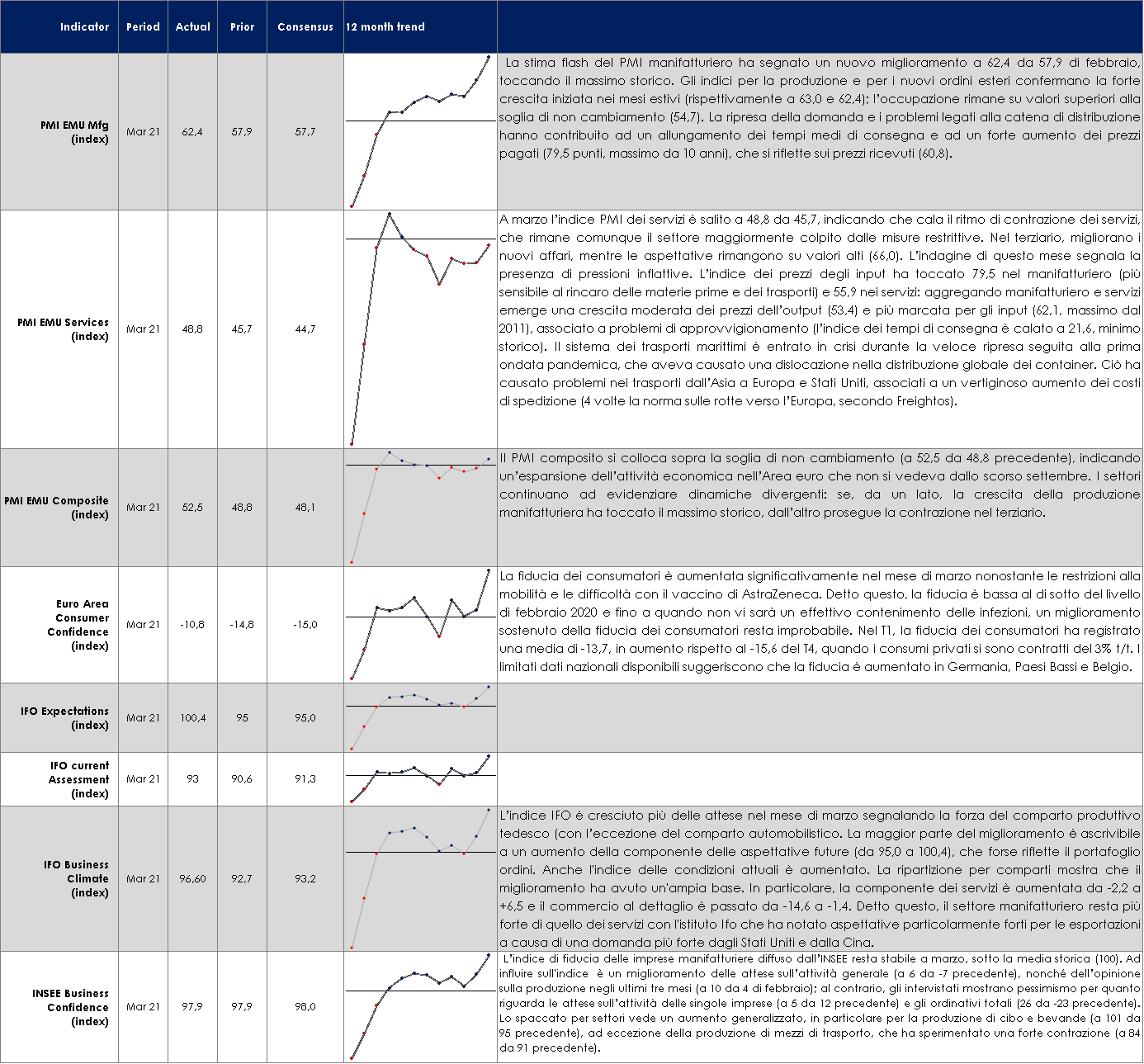

EUROPA: L’aumento di marzo spinge l’indice PMI composito dell’Area Euro di nuovo sopra la soglia di 50 per la prima volta in sei mesi

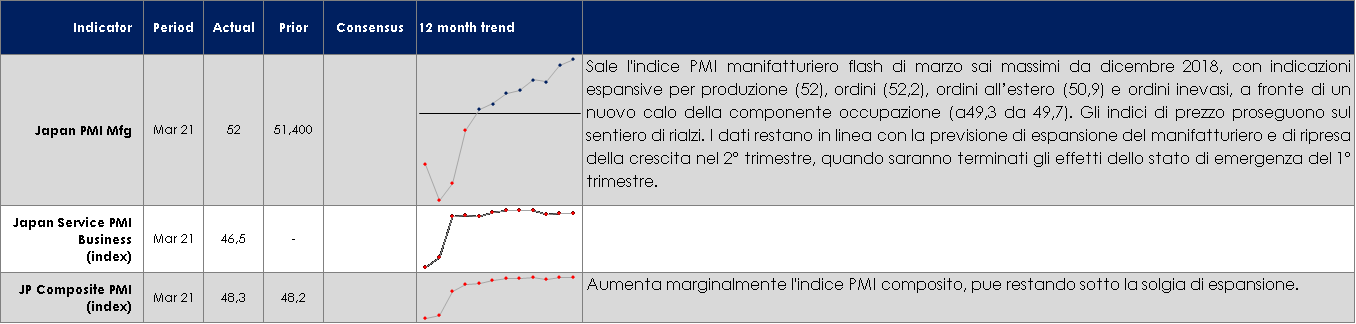

ASIA: resta sotto la soglia di espansione il PMI composite in Giappone

USA: gli indici PMI confermano un‘espansione solida negli Usa, diffusa sia al comparto manifatturiero che al terziario

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI Boicottaggio cinese: i brand della moda si “incagliano” in stile nave cargo nel canale di Suez Settimana flattish sui mercati azionari con il Treasury in territorio stabile a 1.65%. Mercato europeo lievemente positivo con EuroStoxx a +0.75% ed EuroStoxx50 a +0.80% trainati dai settori della Tecnologia +4.20%, Chimici +2.30% e Financial Services +1.80% e rallentati dalla sottoperformance del Retail -1.70%, Consumer ed Energy -1%. Grazie allo shortage sui semiconduttori e il piano di turnaround annunciato da Intel, ASML +10% e Infineon +4% trainano il settore, seguiti da E.ON +9% nelle Utilities; Inpost -16%, Leonardo -10%, Faurecia -8%, Adidas e Kering -7% i worst performer della settimana.A tal proposito, negli ultimi giorni diversi marchi di moda, lusso e articoli sportivi (in particolare Adidas, Burberry, Nike, New Balance ed H&M) sono stati messi sotto pressione dai commenti negativi sui social media locali cinesi e dalla stampa asiatica a causa della loro netta posizione sull’approvvigionamento di cotone nella regione dello Xinjiang (circa 80% del cotone cinese) e sull’accusa alla Cina di violazione dei diritti umani e delle condizioni di lavoro. Situazione divenuta ancor più evidente da quando H&M ha iniziato a ricevere commenti negativi sui social media, ad essere rimossa dalla maggior parte delle piattaforme di e-commerce cinesi e dalla geolocalizzazione sulle mappe dei suoi negozi, oltre allo stop della sua applicazione mobile dagli app store. A ciò si è aggiunto Tencent che ha annullato la partnership con Burberry, così come altri ambasciatori di marchi locali che hanno tagliato i legami con Adidas e Nike. Nonostante la reazione del mercato sia apparsa eccessiva in questa prima fase, la situazione andrà monitorata data l’incidenza della Cina sulla topline e sui margini di molte di queste società. Fronte Oil proseguono i lavori per la rimozione della nave incagliata nel canale di Suez, procedura che dovrebbe proseguire almeno fino a mercoledì prossimo con possibili ulteriori ripercussioni al rialzo sul prezzo del petrolio. Ottimismo sui Finanziari, la Federal Reserve ha rimosso le restrizioni, a partire dal 30 giugno, per le maggiori banche americane che saranno in grado di superare il prossimo ciclo di stress test con sufficiente capitale e in tal modo verranno meno i vincoli nella distribuzione dei dividendi e di buyback. Dati gli ampi accantonamenti precauzionali messi in atto fino ad oggi (stimati 200 mld di capitale in eccesso), la notizia è favorevole per il settore e gli azionisti. Tale aggiornamento potrebbe rappresentare un segnale positivo anche per il settore bancario europeo. Infine, il Presidente americano Biden ha detto di voler raddoppiare il piano di vaccinazione mentre in Europa il processo di somministrazione dei vaccini subisce ulteriori ritardi con le dichiarazioni della Von der Leyen la quale ha dichiarato che l’Europa è alle prese con la terza ondata, nuovo record di contagi in Polonia, aumento delle restrizioni in Finlandia e Francia e con ulteriori misure che potrebbero essere introdotte nei prossimi giorni. A cura del team Core Equity Value di MB SGR PERFOMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 26 marzo 2021

VIEW STRATEGICA I dati sui vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale |

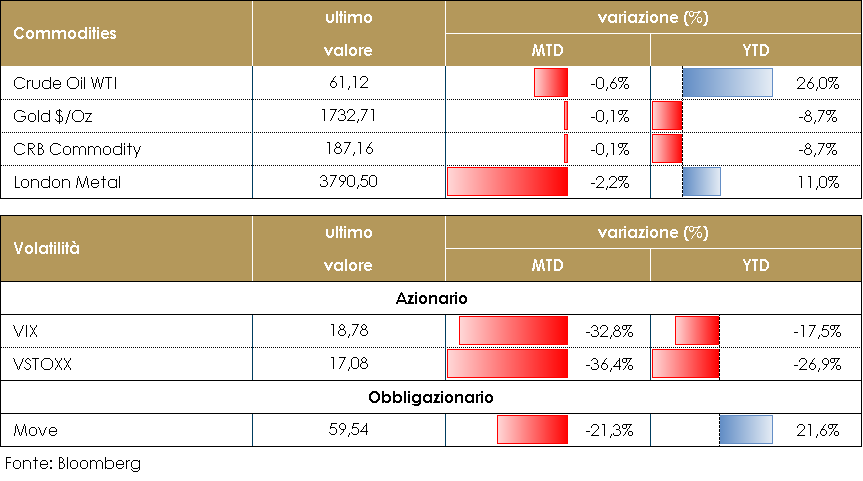

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio si attesta poco sopra i 60 $al barile, dopo una settimana piuttosto volatile. A inizio settimana il prezzo del petrolio aveva beneficiato dei dati più rassicuranti sui PMI manifatturieri, ma soprattutto del blocco del Canale di Suez – da Suez transita il 7% del commercio mondiale di greggio e il 12% del commercio globale – a causa di una portacontainer che, incagliatasi, ostruisce il passaggio delle petroliere in partenza dal Medioriente. I ritardi causati dall’incidente rischiano di logorare ulteriormente catene di approvvigionamento di beni e materie prime, che ancora faticano a riprendersi dal colpo inferto dalla pandemia. Il prezzo del petrolio ha poi ripiegato giovedì, nonostante le riserve settimanali petrolifere a cura del Dipartimento dell’Energia americano abbiano registrato un incremento di soli 1,9 milioni di barili di prodotto grezzo e di soli 204.000 barili per le benzine, segnale di forti consumi al dettaglio. Il peggioramento delle stime dei tempi per la rimozione della nave dal canale di Suez (La lista delle navi cargo in attesa si è allungata da 180 della scorsa settimana a quasi 250, con un carico di petrolio che si stima di 2 mln di barili al giorno) lo ha fatto ritornare sopra i 60 $. PERFORMANCE – Dati aggiornati alle ore 17.30 del 26 marzo 2021

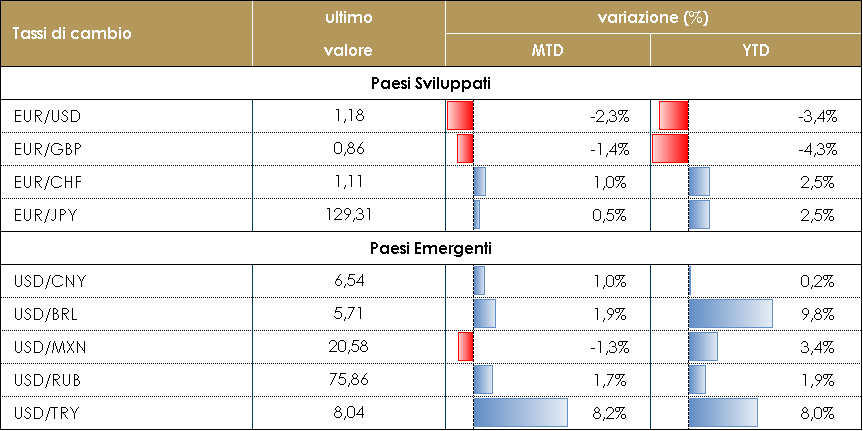

TASSI DI CAMBIO La settimana è iniziata con Erdogan che ha licenziato il governatore della Banca centrale turca Naci Agbal. Agbal era responsabile della politica monetaria in Turchia dallo scorso novembre; è stato in grado di ricostruire la fiducia del mercato nella lira turca (TRY) con decisioni politiche difficili. L’ultima, pochi giorni prima del suo licenziamento, è stato un aumento dei tassi di interesse di 200 pb, che ha aperto ad un nuovo massimo della TRY contro l’USD. La decisione di Erdogan ha mandato la valuta in caduta libera: lunedì, all’apertura, il TRY ha perso più del 13% contro l’USD e ha passato quasi tutta la settimana vicino a quei livelli depressi. Come sempre accade quando un evento imprevedibile si verifica nei mercati emergenti, le valute ad alto beta (Real brasiliano, Rand sudafricano) sono state pesantemente penalizzate. I principali beneficiari di questo evento sono state le tradizionali valute rifugio, ovvero lo yen giapponese e il dollaro statunitense. Il biglietto verde ha rotto un livello tecnico ampiamente monitorato dal mercato (media mobile a 200 giorni) che si trovava a 1,1870 e ha chiuso la settimana sotto 1,18. A spingere al rialzo il dollaro non è stato solo l’aumento della volatilità nei mercati emergenti, ma un sentimento più generale di avversione al rischio che ha pesato su specifici settori del mercato (l’S&P 500 ha chiuso la settimana invariato, mentre il NASDAQ ha perso quasi il 2%). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle ore 17.30 del 26 marzo 2021

|

| MERCATI DEI TITOLI GOVERNATIVI

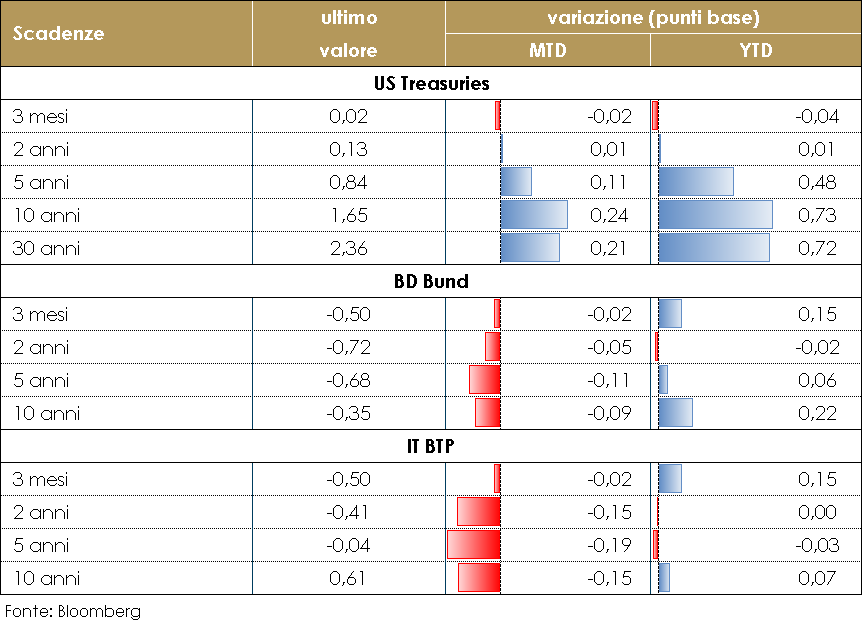

Dopo il forte movimento degli ultimi mesi di crescita dei rendimenti dei titoli governativi e di steepening delle strutture a termine (il cosiddetto trade di reflazione), questa settimana si è assistito ad un modesto rintracciamento. Sia la struttura a termine USA sia quelle dell’Area Euro hanno ritracciato di circa 10 punti base dai massimi osservati la settimana scorsa. Nelle prossime settimane dovremo vedere una progressiva riduzione del beta tra i tassi USA e UE, riflettendo anche il ritmo accelerato degli acquisti PEPP della BCE: la scorsa settimana, complici anche i minori rimborsi, il programma ha visto gli acquisti netti salire a quasi €22mld (dai €14mld della precedente), confermando che la forchetta €20-25mld sarà la normalità nell’immediato futuro. Tuttavia, commenti proveniente dai membri del Consiglio Direttivo della BCE continuano ad evidenziare che non vi è consenso all’interno del Consiglio stesso su come definire le condizioni di finanziamento favorevoli.) In settimana Isabel Schnabel è tornata sul tema delle “condizioni finanziarie favorevoli”, ribadendo che la politica monetaria dovrebbe limitarsi a garantire che queste siano mantenute per il tempo necessario. E ciò è possibile sfruttando la flessibilità degli acquisti PEPP, che permette di garantire la stabilità delle condizioni alle quali stati, imprese e famiglie possono accedere al credito. Schnabel ha poi aggiunto che la BCE si focalizza sui tassi reali e non su quelli nominali, e che il concetto di “favorevole” si evolve con le condizioni economiche, quindi un aumento dei tassi reali è consono se l’economia si riprende. Isabel Schnabel è sembrato così suggerire che gli aumenti dei tassi di interesse sia nominali che reali potrebbero essere tollerati se i tassi di interesse di equilibrio aumentassero con la ripresa del ciclo. Di conseguenza, supponiamo che la BCE rimarrà vaga su questi obiettivi (rendimenti sovrani nominali, spread sovietici, swap in euro, tassi reali) e qual è il suo livello di riferimento (il livello delle riunioni di dicembre 2020 e gennaio 2021 come suggerito da Fabio Panetta o un livello variabile, come suggerito da Isabel Schnabel. PERFOMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 26 marzo 2021

Governativo US I rendimenti dei Treasury US hanno mostrato una modesta tendenza al rialzo, sulla scia della rimodulazione delle attese di crescita economica e dell’aumentato stimolo fiscale. La normalizzazione economica dovrebbe esercitare una certa pressione sui tassi a lunga, che tuttavia registreranno solo aumenti modesti, perché manipolati dalla Fed. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei hanno evidenziato un decoupling da quelli statunitensi mostrando una tendenza al ribasso, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE di ottobre e giustificato da un’inflazione negativa e da una debole prospettiva economica |

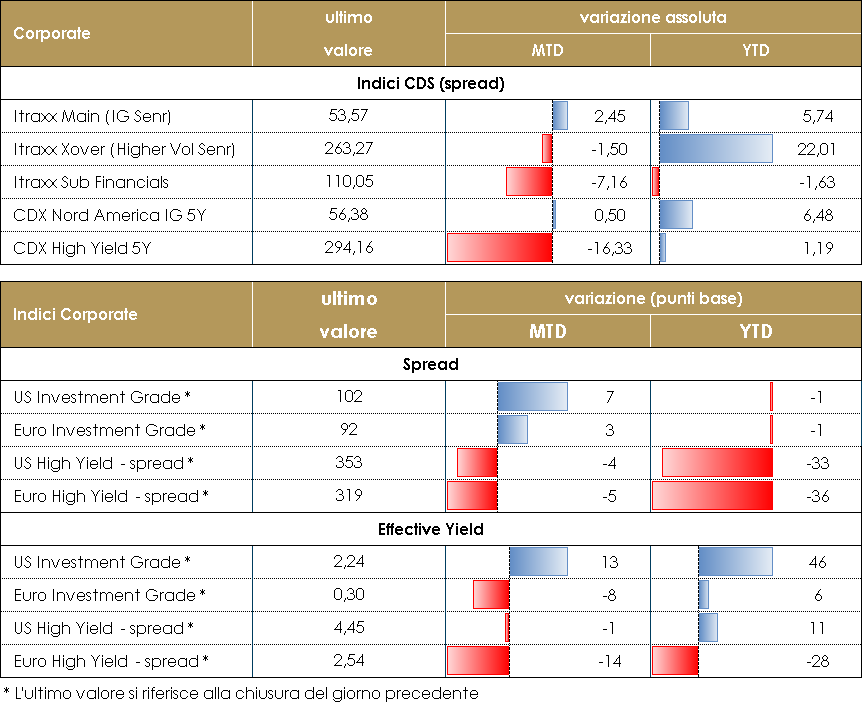

MERCATI DEI TITOLI CORPORATE

Il mercato corporate ha tradato in un range piuttosto ristretto con una buona chiusura nella giornata odierna sostanzialmente su buoni flussi e dati positivi sia dal lato macro che dalle notizie sull’avanzamento dei piani vaccinali in particolare in US e UK. I flussi sul mercato secondario vengono segnalati dai trading desks con un bias alla riduzione delle posizioni anche e soprattutto per far spazio all’abbondante flusso di nuove emissioni. Il mercato primario ha infatti vissuto una settimana con volumi in molto forti. Gli Spread su indici cds in lieve contrazione in Europa con IG (Itraxx Main) che ha chiuso la settimana a -2, mentre su HY (Itraxx Xover) performance migliore con -10bp, mentre in US spread in trading range con chiusure a -1bp su IG e -2bp su HY. Sul mercato primario molto attivo il comparto HY, con deal per Novelis (500Mio 3.375% 8y), Orpea ( 500Mio 7y 2%), Hapag Lloyd (300Mio 2.5% 7y), Saipem (500Mio, 3.125%, 7y) e Renault (600Mio 2.5% 7y). Su IG due deal triple tranche per Fresenius (da 500Mio, 0% 4.5y, 0.5% 7.5y, 0.875% 10.5y) e Vantage Towers (da 750Mio, 0% 4y, 0.375% 7y, 0.75% 9y), mentre singole emissioni per Tikehau (500Mio, 1.625%, 8y), UCB (500Mio, 1%, 7y), Stellantis (1.25Bio, 6y, 0.625%), Wolters Kluwer (500Mio, 0.25% 7y). Infine su finanziari nuova Socgen subordinata T2 (1Bio, 10nc5y, 1.125%) e double tranche seniore per UBS (Senior 1.5Bio 0.01% 5y e 1Bio 0.5% 10y). A cura del team obbligazionario di Mediobanca SGR PERFOMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 26 marzo 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale Corporate HY: Outlook positivo ma possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale |

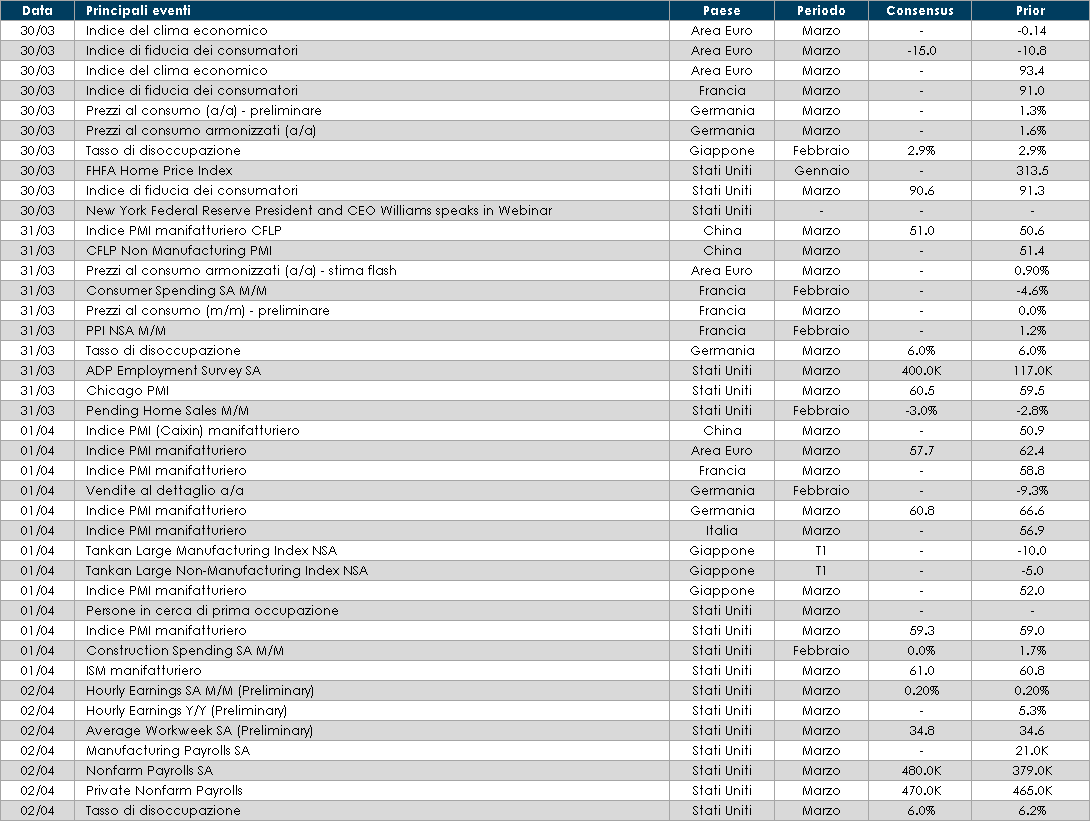

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la prossima settimana l’attenzione si concentrerà sull’inflazione di marzo. Saranno pubblicati anche altri dati sui sondaggi sulla fiducia dei consumatori francesi e sul sentimento economico in tutta l’UE.

- Stati Uniti: l’indice ISM manifatturiero e il report sul mercato del lavoro daranno un importante aggiornamento sulla ripresa statunitense.

- Asia: in Cina saranno pubblicati gli indici PMI relativi al mese di marzo, mentre in Giappone sarà pubblicata la survey trimestrale Tankan, relativa al primo trimestre dell’anno.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.