La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: L’economia statunitense in 10 grafici

- L’economia US mostra segnali di normalizzazione, sebbene risenta ancora delle anomalie indotte dalla pandemia.

- La graduale ripresa dell’economica globale, sostenuta dalla progressiva riapertura nei diversi paesi, ha spostato l’attenzione sui tempi della normalizzazione della politica monetaria della Federal Reserve.

| Fig.1: L’economia US continua a crescere, ma risente di anomalie indotte dalla pandemia. Il Beige Book preparato per la riunione del FOMC di giugno ribadisce la presenza di un eccesso di domanda di beni e lavoro, di strozzature nell’offerta, di un trasferimento sui prezzi di parte delle pressioni inflazionistiche.

|

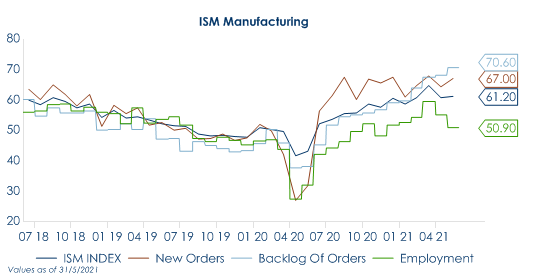

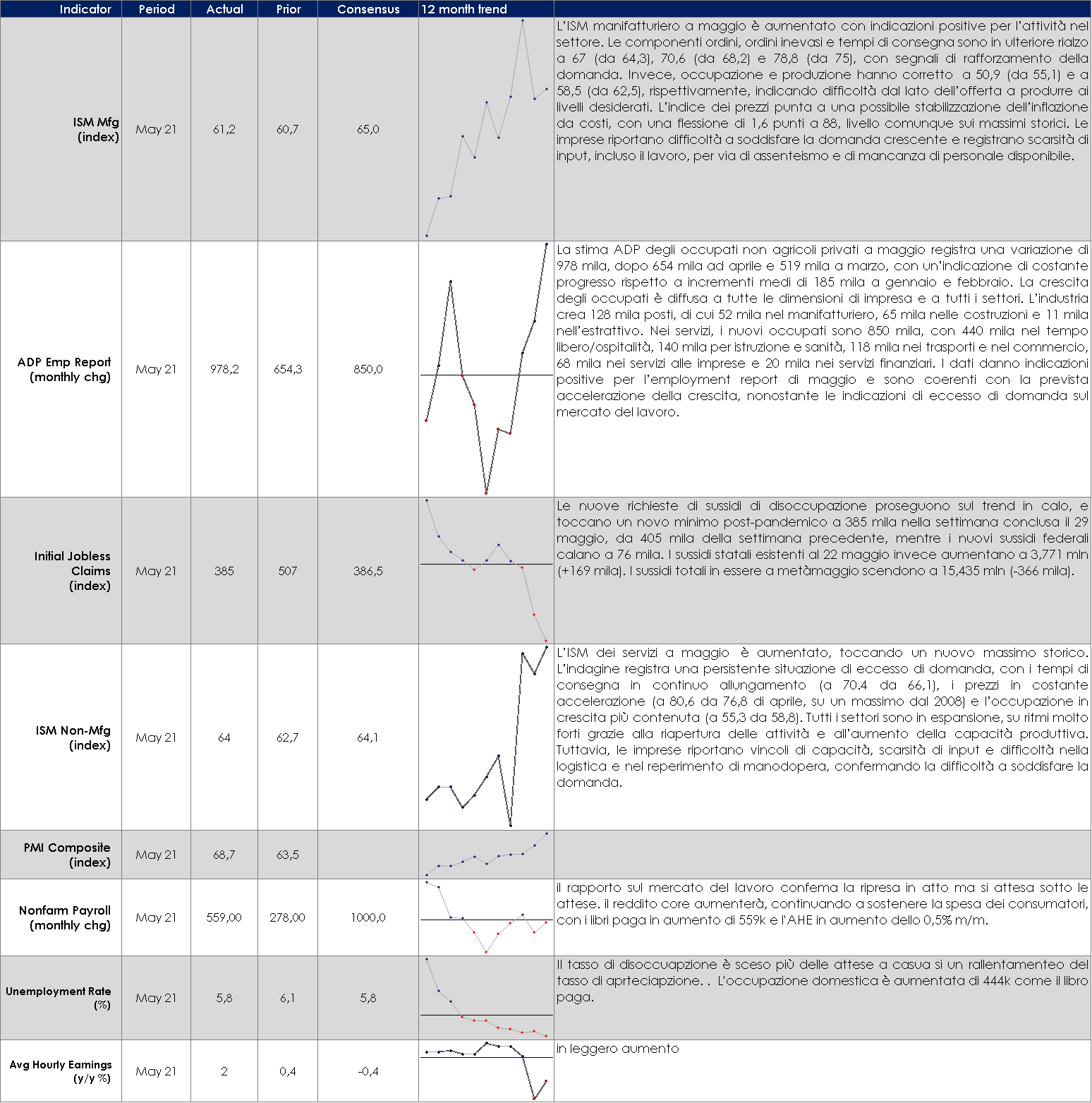

Fig.2: L’indice ISM manifatturiero si è stabilizzato su livelli elevati, a fronte di nuovi ordini in aumento. Le strozzature all’offerta si riflettono in un rallentamento dei tempi di consegna, in un calo delle scorte e in un aumento commesse inevase. Gli intervistati segnalano eccesso di domanda di beni e lavoro e carenze di manodopera.

|

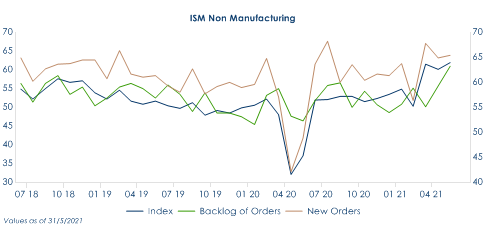

| Fig.3: A maggio l’indice ISM dei servizi ha toccato un nuovo massimo, con tutti i comparti in espansione sulla scia della riapertura delle attività e dell’aumento della capacità produttiva. Tuttavia, le imprese riportano vincoli di capacità, scarsità di input e difficoltà nella logistica e nel reperimento di manodopera.

|

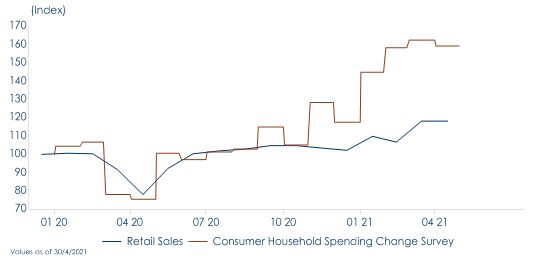

Fig.4: La spesa per consumi ha superato i livelli pre-pandemia e le aspettative di spesa restano elevate. La spesa continuerà nei prossimi mesi per effetto della rotazione dai settori che hanno già beneficiato della pandemia a quelli che beneficeranno del venir meno delle misure di contenimento.

|

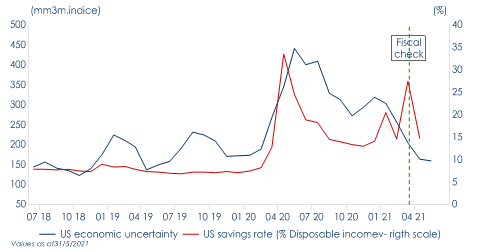

| Fig.5: Lo stimolo fiscale US è stato di portata eccezionale, mentre la spesa totale proposta nel “Piano per il lavoro americano” e nel “Piano per le famiglie americane” ammonta a circa 4 mld di dollari. Con il venir meno dell’incertezza connessa con la pandemia e i flussi di reddito si normalizzeranno e il tasso di risparmio tornerà a scendere verso il suo livello pre-virus.

|

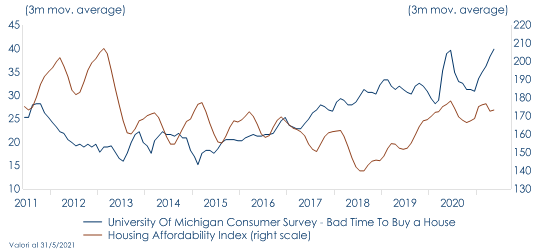

Fig.6: Una rotazione è in atto anche nel comparto edilizio, che per primo ha registrato una ripresa a V a partire dalla primavera 2020. Oggi alcune survey anticipatrici (6-12 mesi) indicano un punto di svolta nel comparto edilizio: il sondaggio dell’università del Michigan “Bad Time To Buy A House” è ad un nuovo massimo sebbene le condizioni di accesso al mercato restano elevate dati i bassi livelli dei tassi di interesse.

|

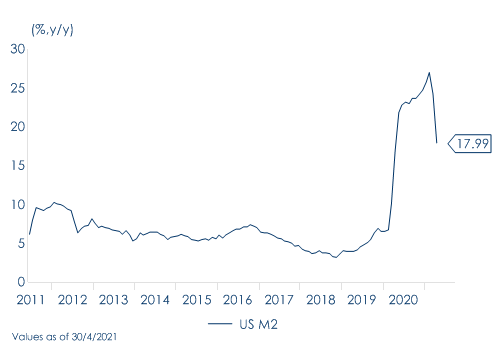

Fig.7: Con la progressiva riapertura dell’economia, l’impiego del risparmio in eccesso da parte di consumatori e imprese, anche M2 sta decelerando ed il suo tasso di crescita è passato dal 28% a/a di febbraio al 18% di aprile. Nei prossimi mesi continuerà a rallentare, forse anche in modo significativo. |

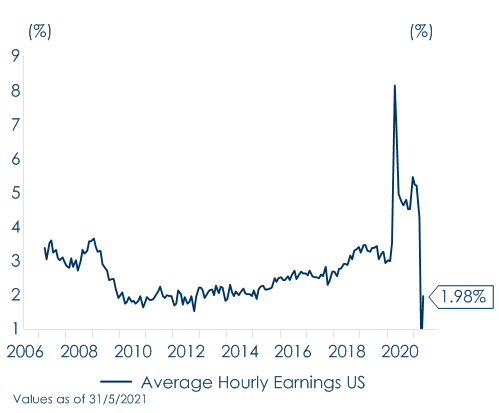

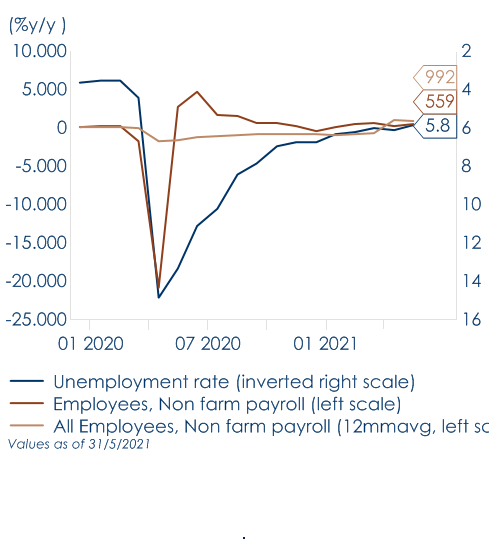

Fig.8: Dopo il report del mercato del lavoro di aprile di difficile interpretazione, quello di maggio seppur peggiore delle attese, ha confermato un’economia in ripresa, segnalando che le aziende stanno continuando ad assumere per soddisfare la domanda in crescita e i salari sono tornati a salire. |

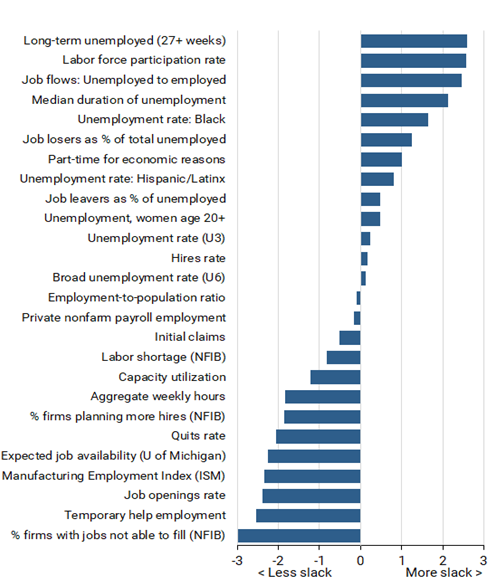

Fig.9: Questo report sul mercato del lavoro di maggio non aggiunge pressione alla Fed, concedendole ancora tempo prima di iniziare a parlare di tapering. La Fed ha recentemente sottolineato che indicatori diversi del mercato del lavoro indicano livelli diversi di debolezza. Ed ha suggerito di guardare in particolare al tasso di partecipazione, sceso a maggio. Source: “FRBSF Economic Letter – The Divergent Signals about Labor Market Slack Source: “FRBSF Economic Letter – The Divergent Signals about Labor Market Slack |

Fig.10: Allo stesso tempo, i vari membri del FOMC continuano a richiamare i mercati alla pazienza, ripetendo e vogliono vedere diversi/un paio di mesi di dati indiscutibilmente positivi prima di modificare la loro posizione politica.

Almeno due mesi di dati ci porterebbero almeno a luglio (quando vengono rilasciati i dati di giugno) – coerentemente con l’ipotesi che una discussione sul tapering non possa avvenire prima di Jackson Hole.

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

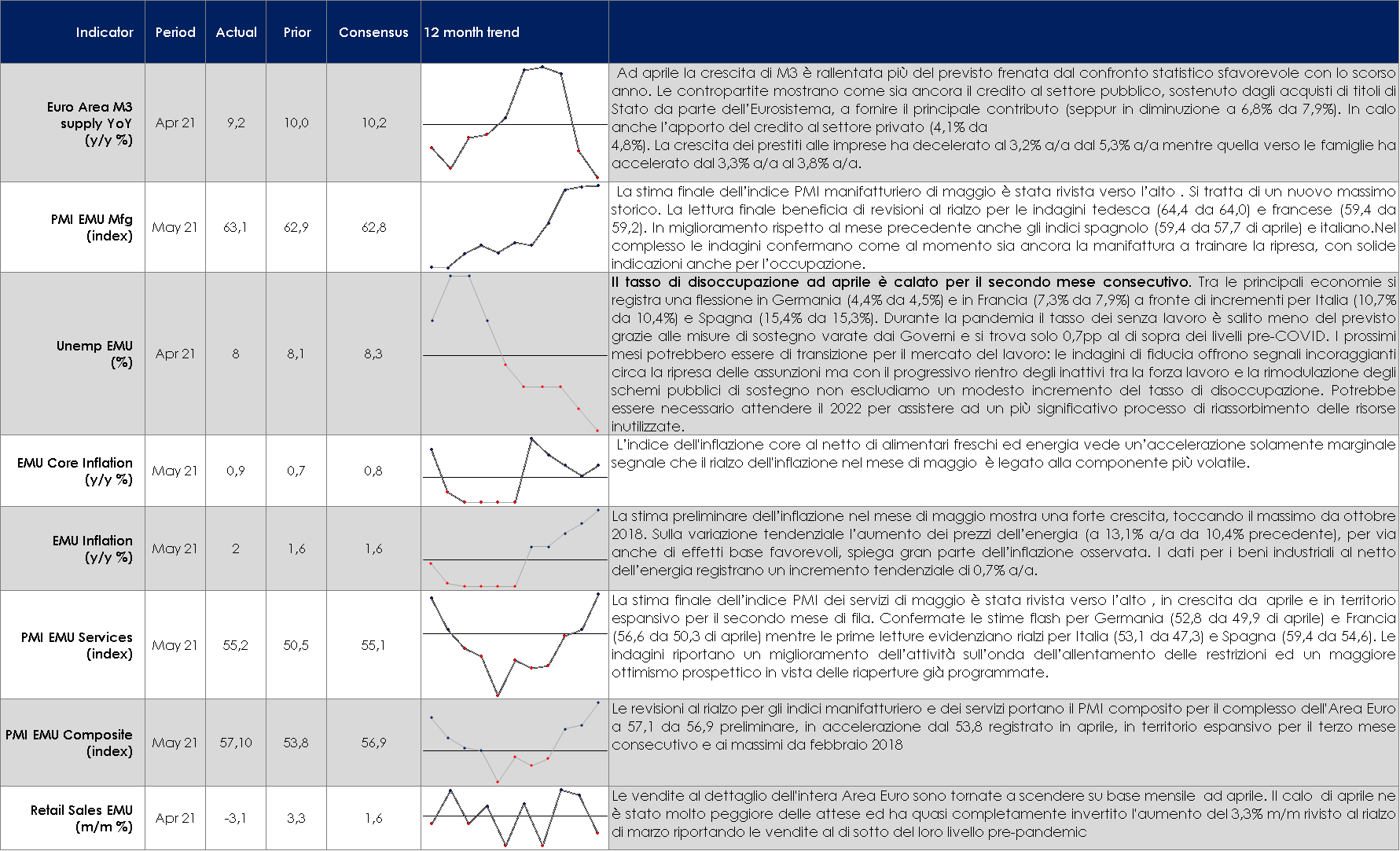

EUROPA: La stima flash dell’inflazione nel mese di maggio tocca il massimo da ottobre 2018

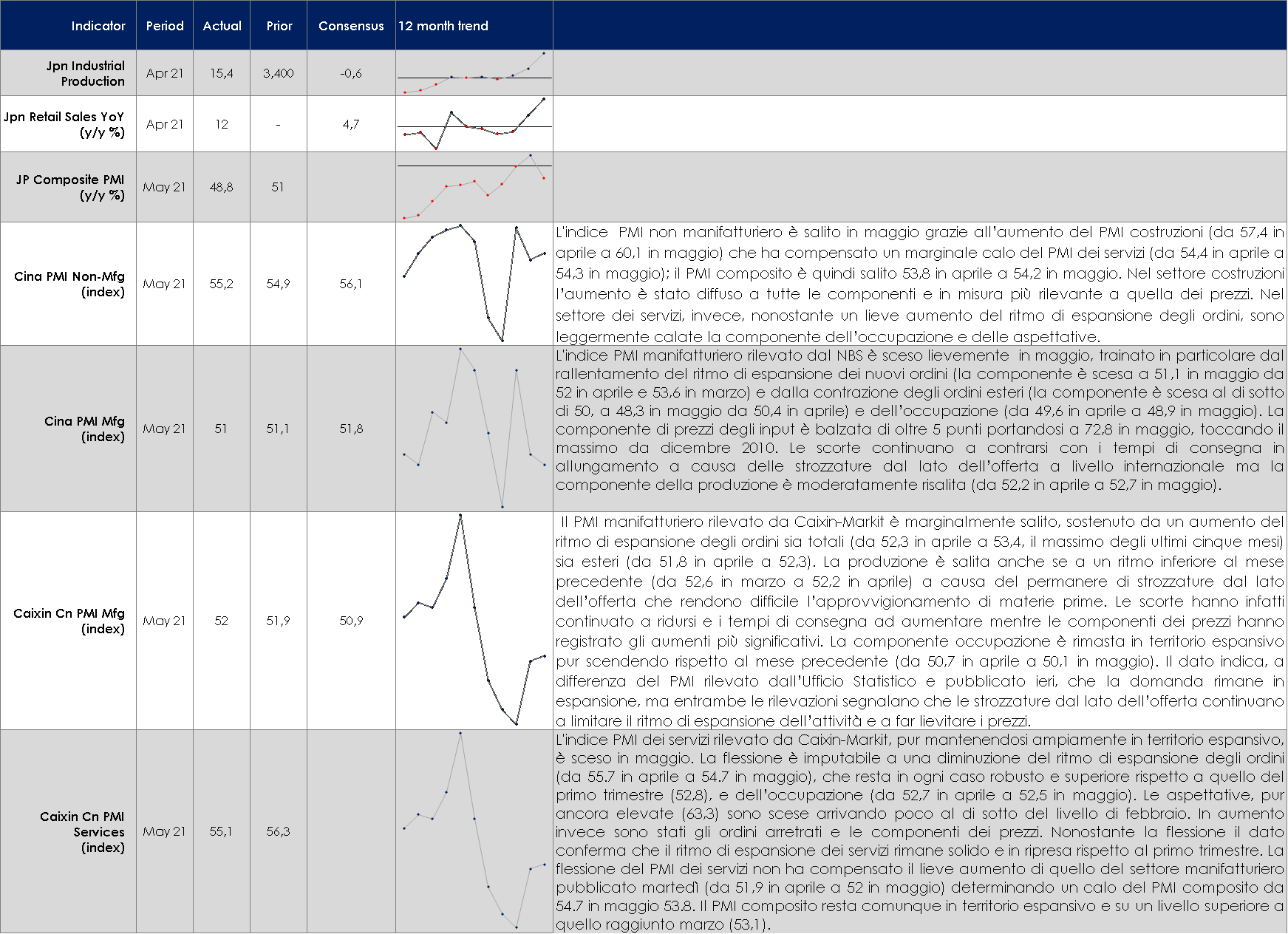

ASIA: in Cina l’indice PMI composito cala a maggio ma resta in territorio espansivo, su un livello superiore a quello di marzo

USA: ISM dei servizi in ulteriore crescita, grazie alla riapertura delle attività

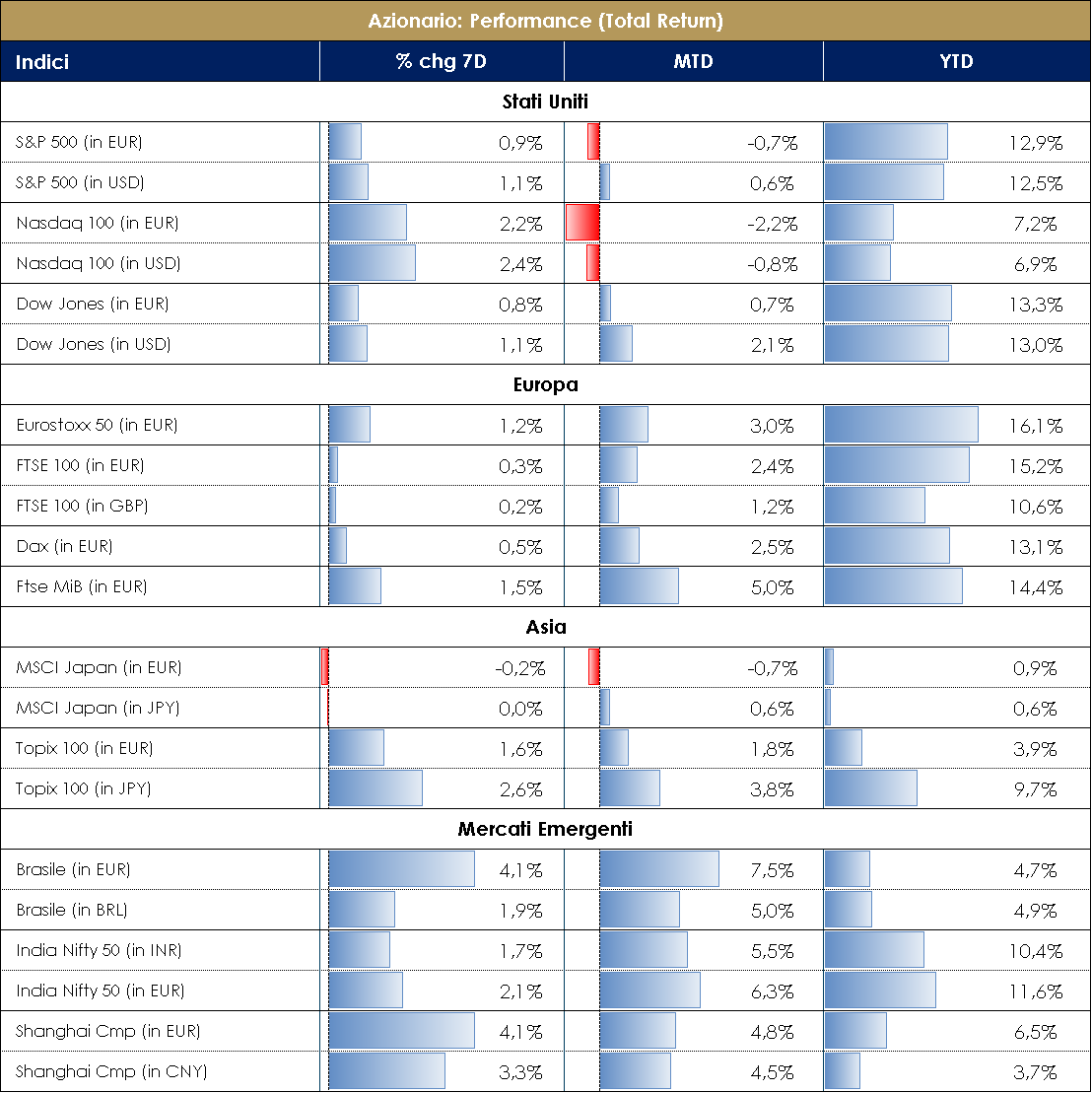

| PERFORMANCE DEI MERCATI

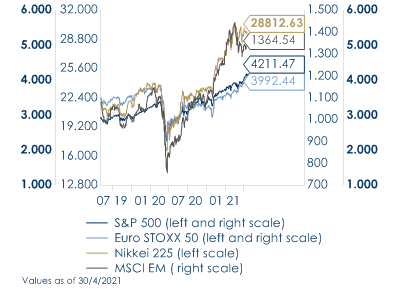

MERCATI AZIONARI Sell in May and Go Away? No thanks, for now I prefer to STAY! Complici le chiusure in US per il Memorial Day, la giornata di bank holiday in UK e i vari ponti considerando il 2 giugno sul mercato domestico, la settimana sui mercati azionari si è rivelata pressoché tranquilla e senza particolari spunti. I dati macroeconomici, perciò, hanno rubato la scena. Nelle prossime settimane gli investitori avranno l’occasione di comprendere meglio quale direzione i mercati azionari potranno prendere nella seconda metà dell’anno (primo dato arrivato poche ora fa con i US nonfarm payrolls a 559K vs 675K exp vs 266K di aprile e con tasso di disoccupazione sceso al 5.8%). Anche i future sul VIX sono rientrati dopo il dato macro-statunitense. FTSE MIB ancora tonico a +1.75% (Saipem il miglior titolo) e ITAMid Cap +2.70% (Cattolica Assicurazioni +18% e AS Roma che prende profitto -10% dopo la performance di maggio). Nasdaq100 -1.15% (Tesla -8%), S&P500 -0.30% ed EuroStoxx +0.40%, quest’ultimo trainato da Auto&Parts +5%, Energy e Personal Care +3%, contro la sottoperformance delle Utilities -2.50%. TechnipFMC +25%. Il petrolio ha fatto segnare i massimi (>70 dollari/barile) dopo le stime OPEC riviste le quali prevedono un ulteriore calo delle scorte (almeno di circa 2 milioni di barili al giorno negli ultimi 4 mesi dell’anno). Il governo cinese ha imposto alle banche di aumentare il coefficiente sulle riserve in valuta dal 5% al 7%: la decisione entrerà in vigore dal 15 giugno e rappresenta il primo rialzo di coefficiente dal 2007 (quando era stato portato dal 4% al 5%). Si segnalano alcune chiamate di riduzione alle esposizioni “cicliche” da parte degli analisti, complice il picco del ciclo macro in previsione del 3Q21, sebbene controintuitive considerando i settori che stanno beneficiando maggiormente delle riaperture: attività ricreative, cinema/teatri, turismo, ristorazione e trasporti. I dati di oggi sull’occupazione negli Stati Uniti potrebbero contribuire a dare ulteriore slancio? Secondo Bloomberg, gli ETF indicizzati agli indici azionari europeo hanno raccolto circa €4.5 miliardi a maggio, portando a segno il terzo mese consecutivo di sottoscrizioni, con una netta crescita rispetto al mese scorso. A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 4 giugno 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale |

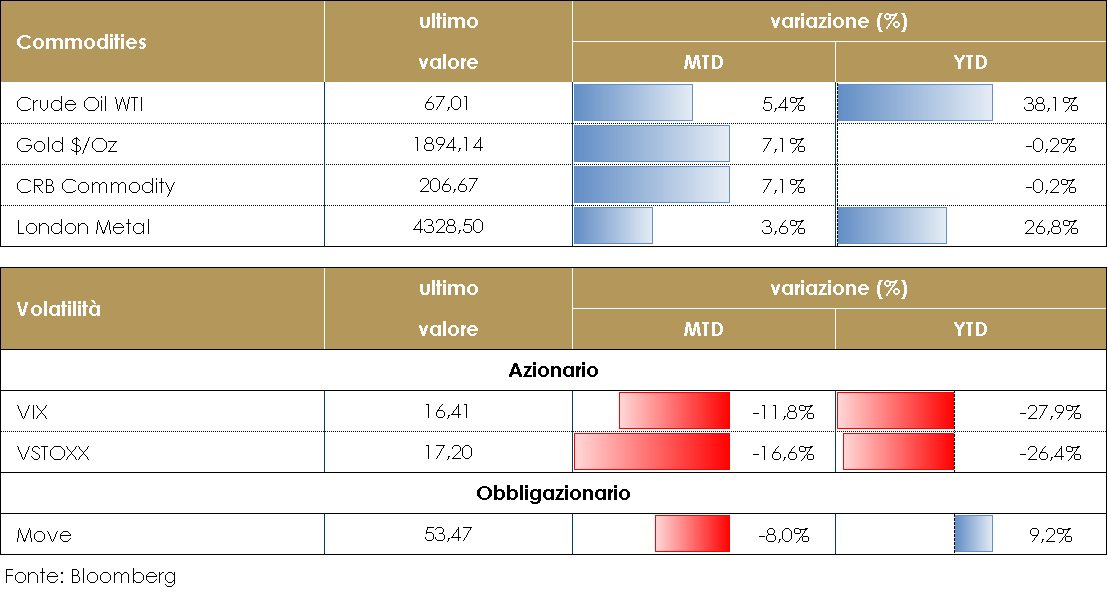

MATERIE PRIME E VOLATILITA’

L’OPEC+ ha deciso di mantener fede al programma di graduale aumento dell’offerta petrolifera. Nei mesi di giugno e di luglio immetterà sul mercato un ammontare complessivo di circa 2,1 milioni di barili al giorno, così come concordato lo scorso aprile. Il prossimo meeting di aggiornamento della produzione di petrolio è stato fissato ora al primo di luglio, quando si deciderà la politica da agosto in avanti. I produttori si dicono fiduciosi circa la ripresa della domanda di Stati Uniti e Cina, i due principali consumatori di petrolio, aggiungendo che il ritmo delle vaccinazioni anche in Europa darà un’ulteriore spinta ai consumi. La prospettiva di un ritorno sul mercato del greggio iraniano, visto il dialogo in corso sul nucleare, non sembra al momento preoccupare. Il ritardo nelle trattative fra USA e Iran (non è escluso che i negoziati si interrompano fino al 18 giugno, data delle elezioni presidenziali in Iran) sposta la minaccia del ritorno sul mercato dei circa 2 milioni di barili al giorno verso fine anno, quando però si auspica che la ripresa economica sia in grado di assorbirne l’impatto. PERFORMANCE – Dati aggiornati alle ore 17.30 del 4 giugno 2021

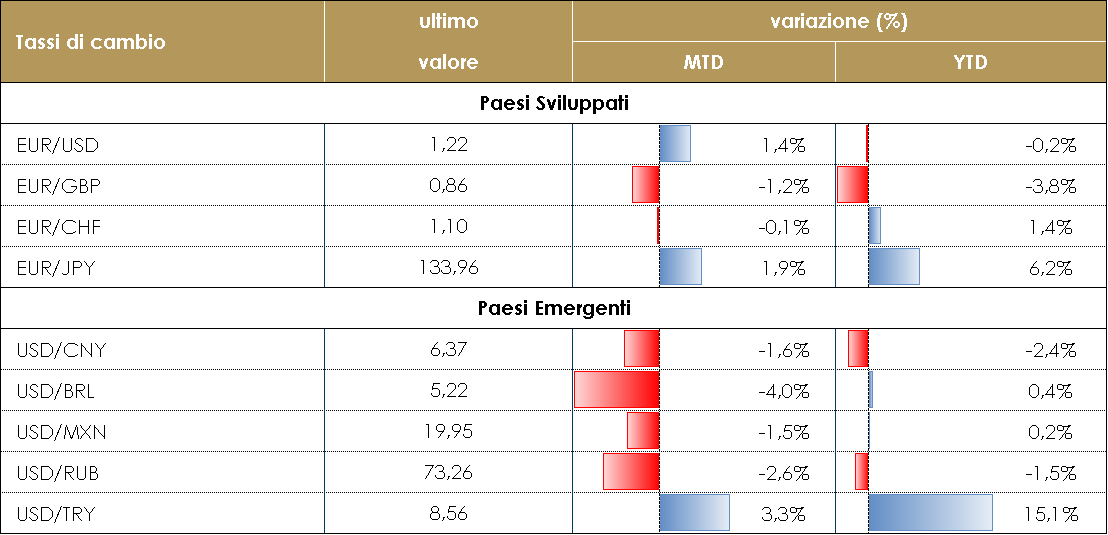

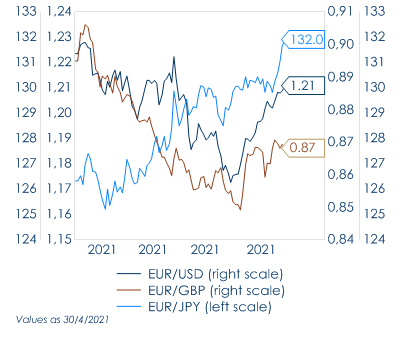

TASSI DI CAMBIO La prima settimana di giugno ha visto un arresto improvviso della tendenza al deprezzamento del dollaro americano. L’accelerazione della crescita economica statunitense, segnalata da un indicatore dei servizi migliore del previsto, ha fatto aumentare la domanda del biglietto verde, non solo rispetto le valute del G10 ma anche contro le valute dei mercati emergenti. Il mercato sembra cauto su quale direzione prendere: la Federal Reserve potrebbe segnalare l’intenzione di ridurre l’accomodamento monetario alla prossima conferenza di Jackson Hole, ma se i dati sul lavoro evidenziassero migliori condizioni del previsto, tale decisione potrebbe essere scontata dal mercato prima di quella data. Nelle valute dei mercati emergenti, la notizia della settimana è stata la violazione (anche se solo temporanea) di 6,4 del CNY contro USD. Questo livello non si vedeva dal 2018. Dato il desiderio delle autorità cinesi di ridurre il supporto all’economia, il mercato ha percepito il trend di apprezzamento dello Yuan come sicuro. Tuttavia, una volta rotto il livello di 6,4, la People Bank of China ha rilasciato delle dichiarazioni per segnalare un crescente disagio per l’apprezzamento della valuta. Il mercato è tornato rapidamente sopra quel livello e al momento rimane incerto sulla prossima mossa della valuta. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO-Dati aggiornati alle 17.30 del 4 giugno 2021

|

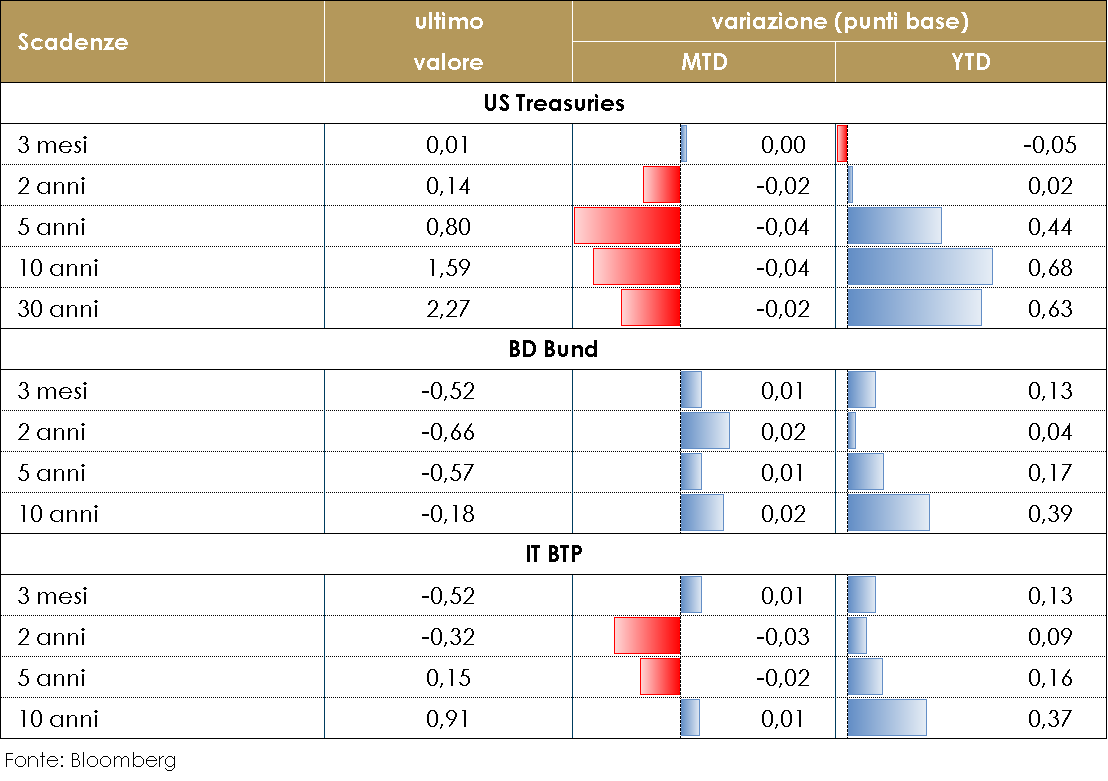

| MERCATI DEI TITOLI GOVERNATIVI

PERFORMANCE DEI TITOLI DI STATOSettimana interlocutoria per i titoli obbligazionari governativi, che attendono i meeting di politica monetaria di BCE e FOMC programmati rispettivamente per le prossime due settimane. Negli Stati Uniti i rendimenti dei titoli governativi sono saliti leggermente sullo sfondo di dati del mercato del lavoro generalmente positivi, con l’aumento dell’occupazione ADP e le richieste di disoccupazione, risultate più forti delle attese. Questa settimana la Fed ha sorpreso il mercato con la decisione di avviare la riduzione di corporate ed ETF in portafoglio, acquistati attraverso la Secondary Market Corporate Credit Facility (circa 14 mld di dollari). Questa decisione riflette probabilmente una Fed fiduciosa nella sua capacità di ritirarsi progressivamente lo stimolo eccezionali sulla scorta di condizioni finanziarie estremamente accomodanti. Tuttavia, anche il Presidente della Fed di New York, Williams, ha voluto subito ribadire che la scelta non implica un avvio del tapering per i titoli di stato e che l’istituto resterà estremamente accomodante ancora a lungo. Se la settimana scorsa il mercato dei titoli obbligazionari dell’Area Euro è stato guidato dalla rivalutazione del rischio di riduzione del ritmo degli acquisti del PEPP, dopo una serie di commenti dovish da parte dei funzionari della BCE, questa settimana invece il mercato ha mantenuto un atteggiamento attendista prima della riunione di politica monetaria della settimana prossima, che sarà accompagnata dalla pubblicazione delle nuove proiezioni di crescita ed inflazione. Conseguentemente, i rendimenti sono quindi risultati piuttosto stabili. Il tema di questa settimana è stato meno ovvio, anche se potrebbe essere visto come il mercato che mantiene un modello di tenuta Questa settimana sono state tracciate le linee guida dell’inizio delle emissioni sotto il programma NGEU per questo secondo semestre. Il target di emissioni di titoli a medio-lungo termine ammonterà a circa 80mld, iniziando con un sindacato da 10mld, appena annunciato, e altri due collocamenti programmati entro la fine di luglio. Una volta a regime, l’EU emetterà con cadenza mensile tramite un sindacato ed una asta classica. PERFORMANCE DEI TITOLI GOVERNATIVI – Dati aggiornati alle 17.30 del 4 giugno 2021

Governativo US: I rendimenti dei Treasury US hanno mostrato una modesta tendenza al rialzo, sulla scia della rimodulazione delle attese di crescita economica e dell’aumentato stimolo fiscale. La normalizzazione economica dovrebbe esercitare una certa pressione sui tassi a lunga, che tuttavia registreranno solo aumenti modesti, perché manipolati dalla Fed. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei hanno evidenziato un decoupling da quelli statunitensi mostrando una tendenza al ribasso, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE di ottobre e giustificato da un’inflazione negativa e da una debole prospettiva economica. |

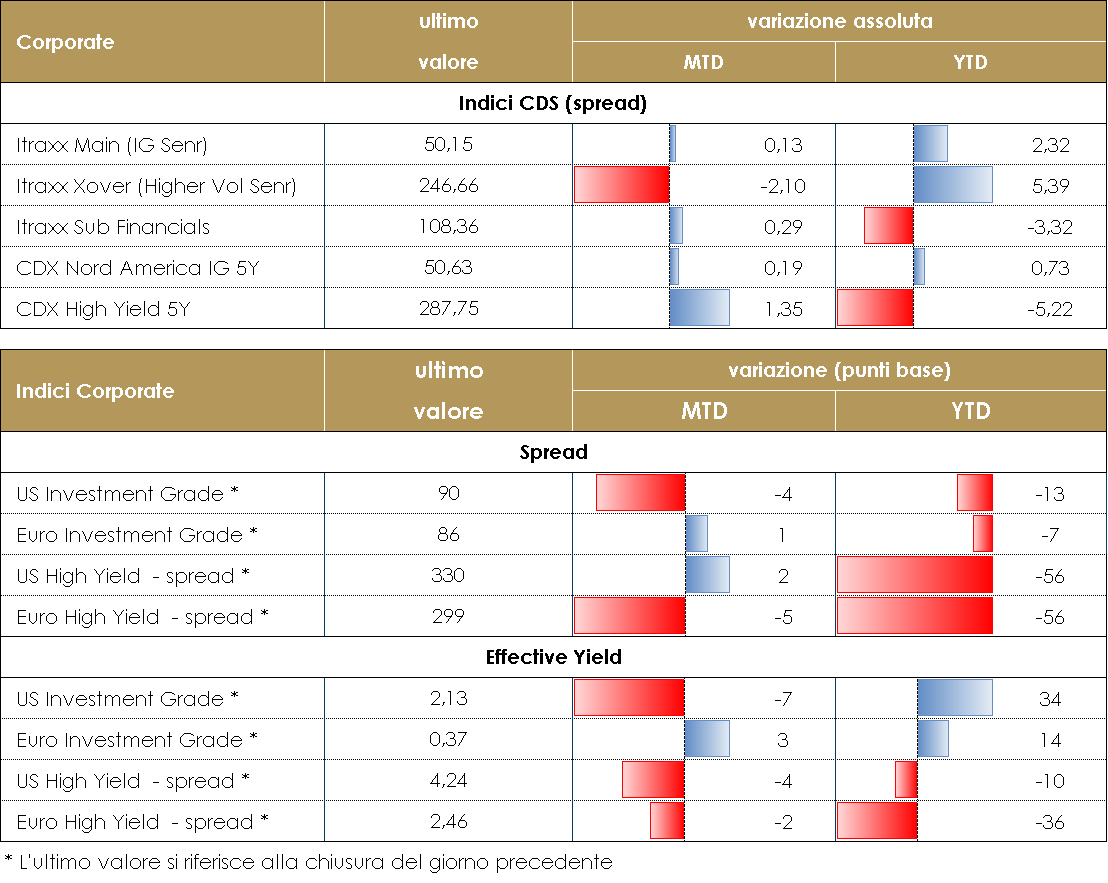

MERCATI DEI TITOLI CORPORATE

La settimana è stata molto tranquilla sui mercati ed è iniziata con una giornata festiva, lunedì, sia in US che a Londra. L’attenzione dei mercati si è concentrata sui numerosi interventi dei policy makers, sia di Ecb in Europa che della Fed in US, oltre che sui dati di inizio mese, PMI europei e americani e mercato del lavoro in US. Le rassicurazioni sul fronte delle politiche monetarie e le conferme sui buoni dati ma con ancora qualche aspetto da verificare (sul mercato del lavoro in particolare il tasso di partecipazione) hanno permesso ai mercati rischiosi di performare, senza ulteriori timori per tassi e tapering degli interventi monetari e quindi ai tassi di trattare in un range ristretto chiudendo la settimana con livelli in lieve discesa.Sul mercato secondario i titoli corporate bond hanno avuto un buon bid soprattutto in relazione alla relativa calma del mercato primario e ai flussi di inizio mese senza comunque movimenti di rilievo nei total return degli indici.I CDS Indexes di cui riportiamo settimanalmente Itraxx Xover e CDX HY rispettivamente su Europa e US, hanno fatto segnare -2bp in Europa e -3 negli Stati Uniti. Ancora più stabile nel comparto IG con CDX IG e Itrxx Eur Main in restringimento di 1bp. Sul primario la settimana ha avuto volumi inferiori rispetto all’ultimo periodo in particolare sui segmenti più rischiosi.Su corporate segnaliamo il multitranche di Nestle (AA- Senr 1.25Bio 4y 0%, 750Mio 8y 0.25%, 500Mio 12y 0.6255, 650Mio 20y 0.875%), i deal green su utilities per Rwe ag (BBB 500Mio Senr 9y 0.625%) e Ewe ag (BBB+ 500Mio Senr 7y 0.25%) e l’emissione dell’americana Worley Us (BBB 500Mio Senr 4y 0.875%) mentre su HY solo un nuovo deal per Aggregate Holdings (NR 250Mio Senr 3y 5.5%). Più corposa l’attività su finanziari, con i subordinati dell’assicurazione Fidelidade Companhia (NR 500Mio Sub 10y 4.25%) e di Ing Groep (BBB 500Mio Sub 11nc6y 0.875%) mentre su senior Raiffeisenbank (A- 350Mio Senr 7y 1%), Danske bank (A- 500Mio Senr NP 8y 0.75%) e Belfius bank (BBB+ 500Mio Senr NP 5y 0.375%). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 4 giugno 2021

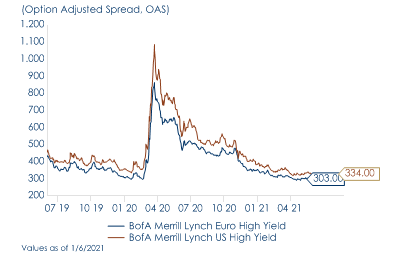

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale. Corporate HY: Outlook positivo ma possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale. |

I MERCATI NEL MESE DI MAGGIO

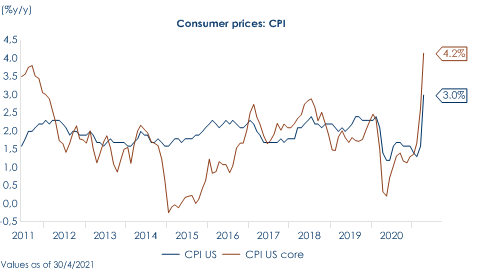

A maggio la pubblicazione di due statistiche macroeconomiche statunitensi ha catturato l’attenzione del mercato: dapprima il report sul mercato del lavoro di aprile sorprendentemente debole, con solo 266.000 nuovi posti di lavoro creati (rispetto alle aspettative del mercato di quasi 1 milione) e di difficile interpretazione, successivamente l’indice core dei prezzi al consumo, aumentato dello 0,9% mese su mese, registrando il tasso più altro dal 1981. La difficoltà di interpretazione di questi dati ha aumentato la volatilità sui mercati, mentre sia i prezzi dei titoli azionari sia i rendimenti dei titoli di stato si sono mossi solo lateralmente. I rendimenti governativi statunitensi sono rimasti ostinatamente range bound, con i tassi a 10 anni generalmente scambiati in un range stretto tra 1,55-1,7%. Maggio ha visto rendimenti modesti nei mercati azionari globali, con l’Europa che ha sovraperformato le altre regioni principali su una base di rendimento totale. L’energia è stato il settore azionario globale con la migliore performance, sia nel mese in corso che nell’anno in corso. L’HY statunitense ha sottoperformato l’IG statunitense in maggio, dopo aver registrato rendimenti più elevati in aprile. L’IG dell’UE, d’altro canto, ha registrato un eccesso di rendimento negativo a maggio. Nel FX, le sorprese economiche relative positive al di fuori degli Stati Uniti, insieme al calo dei tassi USA, hanno spinto il dollaro US di nuovo al ribasso. Le materie prime sono state l’asset class con le migliori performance, con i metalli preziosi che hanno fatto particolarmente bene.

| MERCATO DEI TITOLI GOVERNATIVI

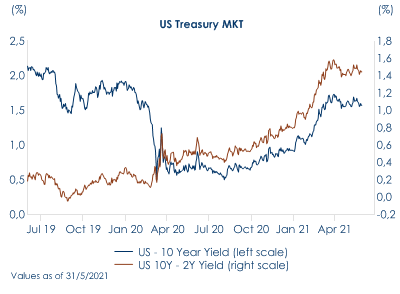

Dopo essere saliti bruscamente nei primi mesi dell’anno, i rendimenti dei titoli di stato dei principali paesi sviluppati si sono stabilizzati nel mese di maggio, scambiando in un range piuttosto stretto Negli Stati Uniti in particolare, il rendimento dei titoli decennali è moderatamente sceso a causa di un ridimensionamento delle aspettative degli investitori per una stretta della politica monetaria nei prossimi due anni, mentre nell’Area Euro, invece, abbiamo assistito a un modesto aumento del rendimento dei titoli governativi tedeschi. A fronte di un’economia in forte miglioramento, i mercati obbligazionari hanno spostato la loro attenzione sul dialogo delle banche centrali sulle prossime misure di normalizzazione di politica monetaria. Negli stati Uniti i verbali di aprile della Federal Reserve degli Stati Uniti hanno rivelato che alcuni responsabili politici sono desiderosi di iniziare a parlare di riduzione degli acquisti di beni della Fed. |

|

| Nell’Area Euro, invece, i progressi della campagna vaccinale e le progressive riaperture accompagnate da un’inflazione in accelerazione (+2% a/a in maggio), anche se sulla spinta dell’aumento dei prezzi delle materie prime il mercato ha iniziato ad interrogarsi su una potenziale riduzione del ritmo degli acquisti da parte della BCE alla riunione di giugno. A fugare ogni dubbio il Presidente Lagarde ha confermato questa settimana il sostegno all’economia dell’Area Euro da parte dell’istituto centrale fino a ripresa inoltrata. Il mercato ora si attende che la BCE, nella prossima riunione, non apporti modifiche all’ammontare complessivo del programma di acquisto | |

| MERCATO DEI TITOLI CORPORATE

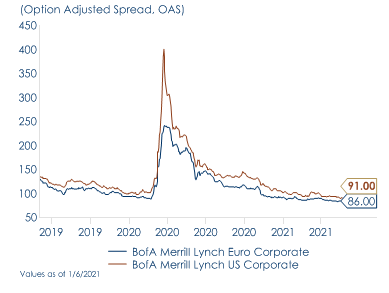

IG CREDIT MARKET x. Nel mese di maggio il mercato del credito ha vissuto sostanzialmente due fasi, una prima negativa con spread in allargamento e total return negativi e una seconda positiva in grado di ritracciare sostanzialmente il movimento. La fase di riskon è stata garantita da maggiori flussi verso i mercati del credito grazie ai buoni dati sulle riaperture e alle ripetute rassicurazioni sulla continuità delle politiche monetarie e sulla transitorietà delle spinte inflattive emerse nella prima parte del mese. Nel mercato americano, in cui la duration degli indici è tradizionalmente molto più lunga rispetto al mercato europeo (8.1 vs 5.4), le performance sono state maggiormente positive grazie alla migliore performance dei tassi, con ritorni nel mese di +0.70% rispetto a -0.16% dell’indice europeo. A livello di spread performance segnaliamo invece una sostanziale tenuta dopo il movimento infra-mese con indici che chiudono flat in US e a +2 in Europa. |

|

| HY CREDIT MARKET

Il mercato HY ha fatto registrare una performance positiva ma inferiore a quanto mostrato nei primi quattro mesi dell’anno chiudendo con un total return di +0.2% in Europa e +0.3% negli US con un recupero nella seconda parte del periodo dopo aver trattato sotto i livelli iniziali nella parte centrale. Da segnalare nel mese la sovraperformance delle classi inferiori di rating CCC e B vs BB, con due fattori determinanti, il miglioramento dei fondamentali registrato nelle trimestrali pubblicate, oltre che da numerose operazioni di rifinanziamento, e i flussi sul mercato alla ricerca di rendimento. L’interesse per questa asset class è stato ampiamente riflesso anche dalla cospicua attività nel mercato primario che dall’inizio dell’anno fa segnare livelli più che raddoppiati sia in termini di volumi che di numerosità di operazioni. |

|

| MERCATO AZIONARIO | |

| Sell in May and Go Away? No thanks, for now I prefer to STAY! Se in questo ultimo mese ci si è posti la fatidica e ciclica domanda “Sell in May and Go Away?”, nelle prossime settimane gli investitori avranno l’occasione di comprendere meglio quale direzione i mercati azionari potranno prendere nella seconda metà dell’anno. Partendo dal dato di questo pomeriggio sulla crescita (seppur deludente vs aspettative) dell’occupazione negli Stati Uniti con l’accelerazione del mercato del lavoro, nonfarm payrolls 559K vs 675K exp vs 266K di aprile con tasso di disoccupazione sceso al 5.8% vs 5.9% exp vs 6.1% precedente, si passerà a giovedì prossimo con il meeting della BCE e al 16 giugno con il FOMC. Da inizio 2021, compreso il mese di maggio da poco concluso, si è assistito ad una ripresa dell’economia internazionale accompagnata dalla crescita dei prezzi al consumo a livello globale, sulla scia del successo della campagna vaccinale e degli ormai noti stimoli fiscali e monetari. | |

| Il reflation trade è stato indubbiamente il protagonista e in questo contesto si sono registrate performance positive sui mercati: EuroStoxx +2%, trainato dal forte recupero del Retail +8.50%, Banks +6.70% e Consumer +5.70%, contro Travel&Leisure a -5%; i migliori titoli europei sono stati Banco BPM, Unicredit, Stellantis, Adidas, Deutsche Post, Kering ed Amadeus. America meno reattiva, S&P500 +0.55% con Steel, Gold, Oil&Gas e Copper a trainare l’indice (e view neutrali di alcuni analisti macro sul mercato a stelle e strisce). La debolezza sui Tecnologici si è riflessa nella performance negativa -1.30% del Nasdaq100 (Tesla -12% e Peloton +12%). Di particolare interesse si segnala invece l’ottima prestazione di maggio per l’indice italiano FTSE MIB +4.65% e ITAMidCap +7.50%: AS Roma +81%, Safilo +54%, Cattolica Assicurazioni +41%, CNH +14%, Moncler e Amplifon +12%. Oil mediamente a 65-68 dollari/barile, VIX a 19, con picchi a 29 a metà del mese di maggio e con i futures sul VIX in crescita sino al dato macro di questo pomeriggio, e recupero dell’Oro. |  |

| TASSI DI CAMBIO

La tendenza in atto nel mercato dei tassi di cambio non è cambiata durante il mese di maggio. Il dollaro statunitense si è indebolito contro quasi tutte le valute del G10, in particolare conto la sterlina, il dollaro canadese e la corona svedese. La tendenza all’indebolimento si è fermata brevemente dopo la pubblicazione dei verbali del FOMC. Nella trascrizione dell’ultima riunione del Board è stato riportato che alcuni membri pensano che, data la forza dell’economia, ad un certo punto la discussione sul tapering dovrebbe iniziare. Tuttavia, le condizioni richieste per iniziare a parlare di tapering rimangono abbastanza numerose: una piena ripresa del mercato del lavoro, con un alto tasso di partecipazione tra tutti i gruppi rilevanti (donne e minoranze) e un aumento dei prezzi non guidato da fattori transitori (come quelli che hanno influenzato l’inflazione in aprile). |

|

| La forza del dollaro è stata di breve durata, e la tendenza all’indebolimento è ripresa poche ore dopo la pubblicazione dei verbali. La tendenza del dollaro ha trovato un (temporaneo) arresto verso la fine del mese: il livello di 1,225 contro l’euro si è rivelato difficile da superare senza ulteriori informazioni sull’economia della zona euro e sulle modalità con cui la BCE gestirà la politica monetaria durante la riapertura dell’economia. Le valute dei mercati emergenti hanno continuato la loro tendenza al rafforzamento contro il dollaro. Il real brasiliano durante la prima settimana del mese si è apprezzato di oltre il 2%, grazie alla decisione della Banca centrale brasiliana di aumentare i tassi di 75 punti base. La valuta con la miglior performance durante il mese di maggio è stato il Rand sudafricano che ha guadagnato più del 5% contro il dollaro: i prezzi delle materie prime sono spinti più in alto dalla riapertura dei paesi di tutto il mondo, beneficiando l’economia del Sudafrica che è un esportatore netto di queste materie prime. L’apprezzamento dello Yuan si è fermato al livello di 6,4 contro USD. Le autorità cinesi hanno segnalato una crescente preoccupazione per l’apprezzamento del CNY: questa informazione è stata sufficiente per evitare che la valuta si muovesse ulteriormente sotto 6.4. |  |

| MATERIE PRIME | |

| La ripresa economica in corso grazie alle vaccinazioni e alle misure fiscali e monetarie accomodanti ha guidato l’andamento dei prezzi delle materie prime nel mese di maggio: il prezzo del petrolio ha continuato ad aumentare sostenuto dalle attese di una domanda globale in aumento. Contestualmente, i timori di segni di accelerazione dell’inflazione e di un potenziale aumento dei tassi hanno allarmato gli investitori. Le materie prime rimangono la migliore copertura contro l’inflazione. In questo contesto la domanda di protezione ha fatto aumentare l’appetito per l’oro, il cui prezzo ha continuato ad aumentare. Il prezzo del rame è invece rimasto più stabile durante il mese di maggio, pur avendo registrato una certa volatilità ha chiuso il mese non lontano dai valori di inizio mese. In questo caso conta lo spostarsi del motore della crescita dall’Asia ai paesi sviluppati “La velocità della ripresa della domanda di DM significa che la Cina non è più l’acquirente marginale che detta i prezzi, poiché è affollata dal consumatore occidentale. Il mercato sta iniziando a riflettere questo, poiché i prezzi del rame sono sempre più guidati dai dati di produzione occidentali piuttosto che da quelli cinesi. Questa è un’inversione rispetto agli anni 2000, con la Cina che ora è il consumatore dominante come lo erano gli Stati Uniti quando la domanda cinese emergente ha spremuto i consumatori marginali statunitensi”. | |

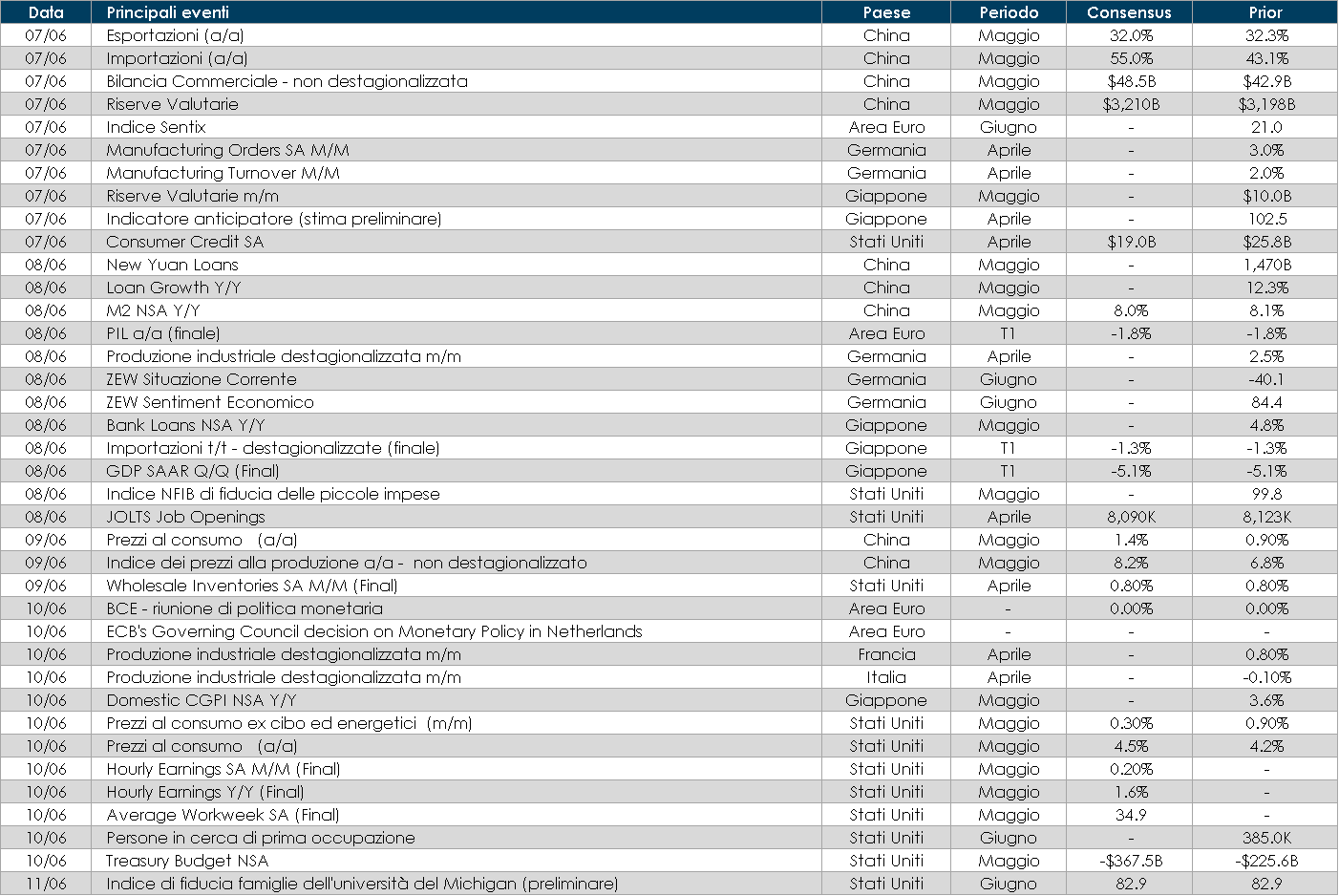

LA PROSSIMA SETTIMANA: quali dati?

- Europa: l’attenzione dei mercati sarà rivolta alla riunione di giugno del Consiglio Direttivo della BCE. La BCE non dovrebbe modificare la propria politica monetaria, nonostante a maggio l’inflazione nell’Area Euro sia salita al 2% dall’1,6% di aprile, raggiungendo, per la prima volta in più di due anni, l’obiettivo dichiarato. Inoltre, sul fronte dei dati macroeconomici, la Germania pubblicherà gli ordini di fabbrica e la produzione industriale, gli indici ZEW sulle aspettative sui dati attuali sulla crescita economica e la bilancia commerciale, mentre l’Italia annuncerà i dati relativi alle vendite al dettaglio e al tasso di disoccupazione.

- Stati Uniti: l’attenzione sarà rivolta alle indicazioni sui prezzi al consumo relativi al mese di maggio che saranno pubblicati giovedì

- Asia: La Cina pubblicherà gli indici dei prezzi al consumo e alla produzione relativi al mese di maggio

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.