La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la BCE pubblica l’esito del riesame della sua strategia di politica monetaria

- La BCE fissa un target di inflazione simmetrico di medio termine al 2%

- APP, forward guidance e TLTRO sono definiti come strumenti ordinari di politica monetaria.

- La nuova strategia si applicherà già nella riunione di politica monetaria del 22 luglio e in tale occasione anche la struttura del comunicato ufficiale subirà dei cambiamenti radicali

Con una mossa a sorpresa, la BCE ha svelato ieri il risultato della revisione della propria strategia di politica monetaria, attesa dai mercati in autunno. Il Consiglio Direttivo ha approvato all’unanimità tale revisione, che sancisce un passaggio ad un obiettivo di inflazione simmetrico del 2% nel medio periodo, con un peso maggiore nell’indice dei prezzi del costo dell’abitazioni occupate dai proprietari. Secondo le parole del Presidente Lagarde, il nuovo obiettivo di inflazione del 2% è semplice, facile da comunicare, riconosciuto nel contesto delle banche centrali e fornisce una chiara ancora per le aspettative di inflazione, essenziale per mantenere la stabilità dei prezzi.

Cosa significa simmetrico?

Si intende tollerare oscillazioni moderate o temporanee sia sopra che sotto il 2%, ma non tollerare nel medio termine deviazioni forti e persistenti, sia al ribasso e al rialzo. Un obiettivo simmetrico del 2% è utile, poiché il precedente obiettivo di inflazione peccava in termini di specificità ed era spesso percepito come asimmetrico.

Già durante la presidenza di Mario Draghi, erano stati fatti numerosi riferimenti alla simmetria dell’obiettivo di stabilità dei prezzi. Nel febbraio 2014, Draghi mise già in chiaro che la BCE non era pronta ad accettare un periodo prolungato di inflazione bassa. Tornò poi a sottolineare l’importanza dell’attitudine simmetrica sia nel marzo 2016 che nel 2019.

Perché si parla di inclusione degli alloggi nell’indice di riferimento dell’inflazione?

La BCE ha confermato che l’inflazione continuerà ad essere misurata sulla base dell’HICP. Sarà dato però più penso al costo dell’abitazioni occupate dai proprietari nell’indice dei prezzi. Tale inclusione nella misurazione dell’inflazione riflettere la spesa delle famiglie in modo più accurato ed avverrà in modo graduale. Fino a che Eurostat non avrà terminato il progetto di inclusione del costo dell’abitazione occupata dal proprietario all’interno dell’indice HICP, “il Consiglio direttivo nelle sue valutazioni di politica monetaria terrà conto … delle misure di inflazione che includono le stime iniziali del costo delle abitazioni di proprietà nella sua più ampia serie di indicatori supplementari di inflazione”. Tale inclusione dovrebbe avere un impatto limitato, ma positivo, aumentando la misura di inflazione.

Sebbene la nuova definizione di stabilità dei prezzi permetta una maggior flessibilità, quale sarà il grado di impegno nell’overshooting?

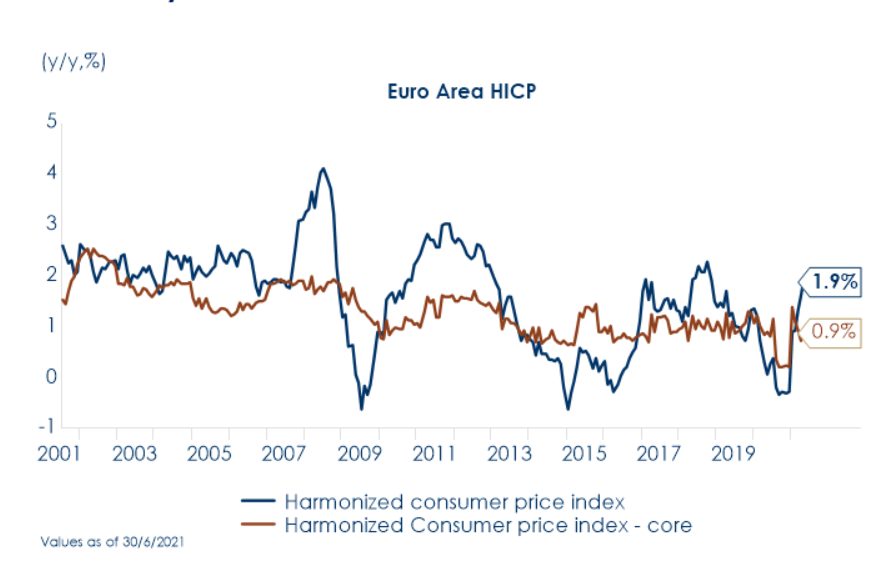

| La BCE è stata meno chiara rispetto alla Fed nel definire il suo cambiamento di strategia. La BCE lascerà spazio per superare il nuovo obiettivo del 2% se necessario. Non è però chiaro se questo superamento dell’inflazione debba essere semplicemente tollerato (dato che è inevitabile in questa fase) o se la BCE debba seguire la Fed nell’incoraggiare un’inflazione superiore al 2% (poiché l’inflazione è stata inferiore all’obiettivo per molti anni – Fig. 1). Durante la conferenza stampa, il presidente Lagarde ha complicato ulteriormente la definizione di stabilità dei prezzi, affermando ripetutamente che la politica monetaria avrebbe bisogno di essere “particolarmente forte o persistente” in caso di shock negativo dell’inflazione, a causa dei rischi associati al limite inferiore dello zero. Quindi, mentre l’obiettivo è simmetrico, la risposta politica alle deviazioni da esso può essere diversa. Tale messaggio appare po’ confuso, ma riteniamo che la strategia della BCE dovrebbe evolversi nella stessa direzione della mossa della Fed, ovvero verso l’inflazione media. | Fig.1: Eurozone core inflation has stayed below target for almost 20 years

|

Quali strumenti di politica monetaria sono considerati come ordinari?

La forward guidance, l’APP e le TLTRO diventano strumenti ordinari di politica monetaria e continueranno a essere impiegati quando appropriato. Inoltre, il riferimento alla volontà di intervenire in modo determinato a fronte di una diminuzione dell’inflazione verso lo zero sembra connesso alla possibilità di utilizzare nuovamente, in situazioni eccezionali, misure eccezionali come il PEPP.

Cosa succede al secondo pilastro della strategia di politica monetaria?

Il secondo pilastro finanziario/monetario viene rinnovato e rimodulato. Il pilastro monetario originale è stato nel tempo gradualmente messo in ombra dal pilastro economico. Secondo la nuova definizione della strategia di politica monetaria sarà sostituito da un più ampio “pilastro finanziario e monetario”, capace di incorporare più formalmente le condizioni di finanziamento nella valutazione delle prospettive economiche dell’Area Euro.

In che modo la strategia della BCE prende in considerazione l’impegno europeo sul cambiamento climatico?

Da un lato il Presidente Lagarde sottolinea come non è possibile stabilire a priori quale sarà l’impatto sull’inflazione di un’economia “più verde”. Dall’altro, il comunicato stampa della BCE sul cambiamento climatico include un impegno a tenere conto degli obiettivi climatici nel programma di acquisto di titoli corporate della BCE, ma non influenzerà la posizione generale di politica monetaria della Banca.

In conclusione, la revisione sottolinea la necessità di una politica altamente accomodante per tutta la ripresa. Nel breve termine non avrà implicazioni immediate, ma nel lungo periodo potrebbe implicare che la politica sarà più accomondante, più a lungo. Infine, durante la conferenza Stampa il presidente Lagarde ha reiterato l’importanza del supporto della politica fiscale, che dovrà coordinarsi con quella monetaria ben oltre la ripresa. Probabilmente, questo sarà il principale passo che l’Area Euro dovrà compiere nei prossimi anni.

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

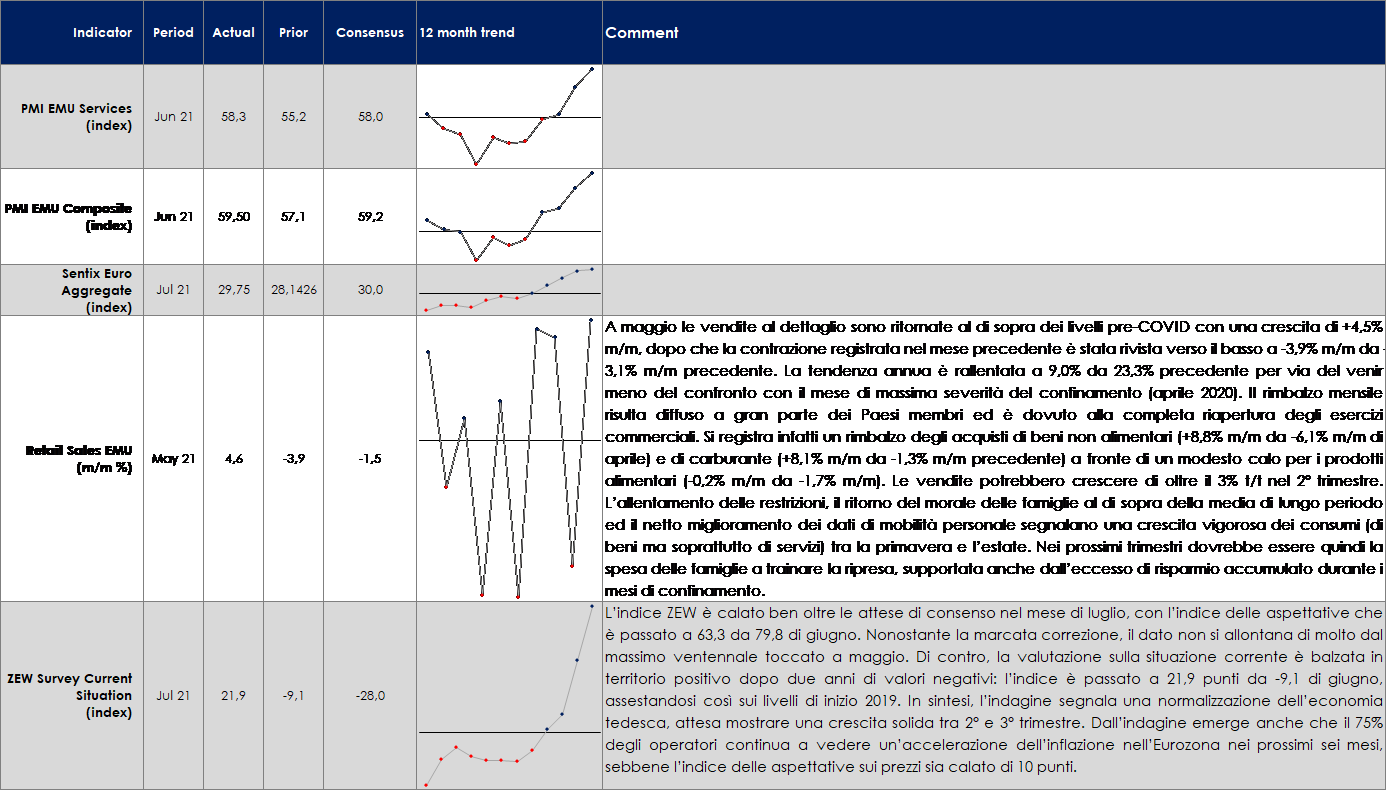

EUROPA: l’allentamento delle restrizioni sostiene il recupero delle vendite al dettaglio a maggio e si unisce al miglioramento della fiducia delle famiglie nell’offrire solidi presupposti per la ripresa dei consumi

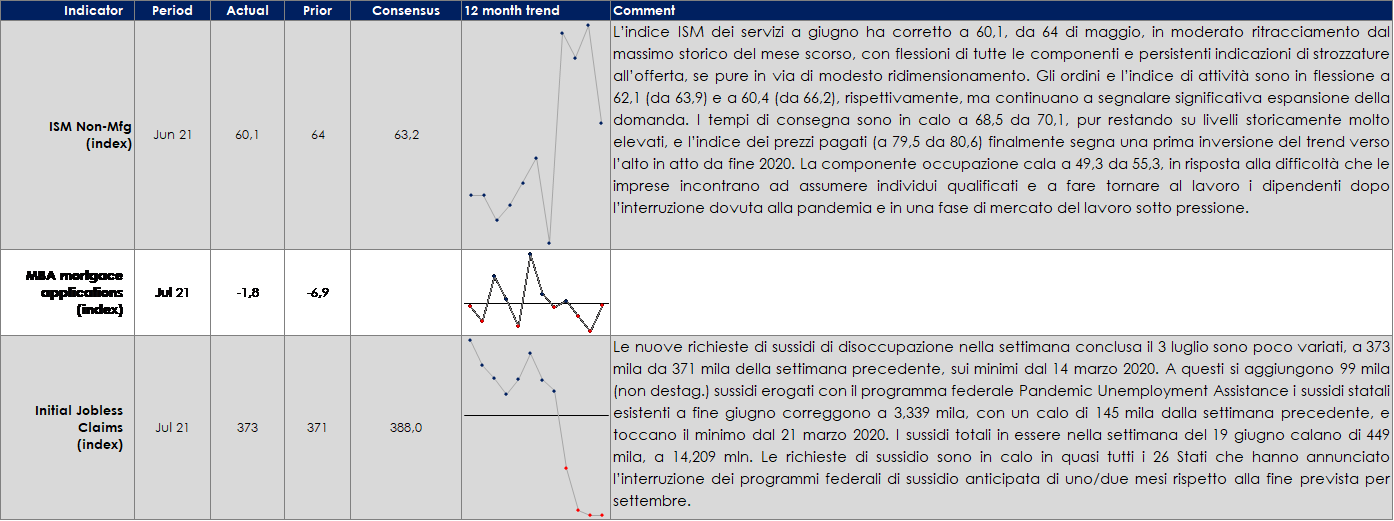

USA: indice ISM non manifatturiero cala a giugno, ma resta sempre su livelli ampiamente espansivi

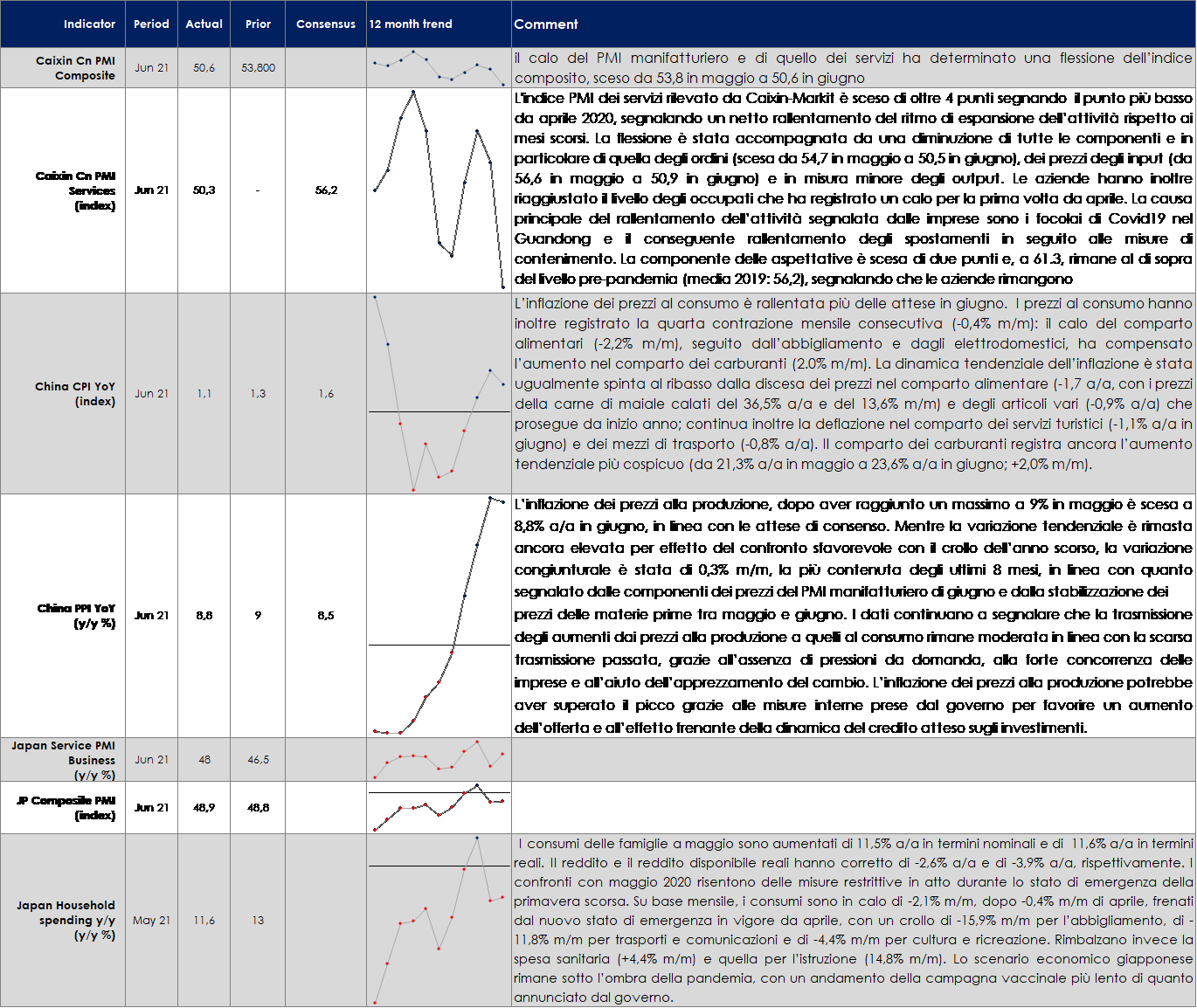

ASIA: L’inflazione cinese si è ridotta più del previsto, fornendo alle autorità cinesi margine di manovra per stabilizzare o allentare le condizioni di liquidità per sostenere una stabilizzazione dello slancio di crescita

Il governo ha annunciato l’introduzione dello stato di emergenza per la prefettura di Tokyo, il quarto da aprile 2020, con durata almeno fino alla fine delle Olimpiadi, per far fronte al nuovo aumento di contagi generato dalla diffusione della variante Delta e dall’andamento più lento del previsto della campagna vaccinale.

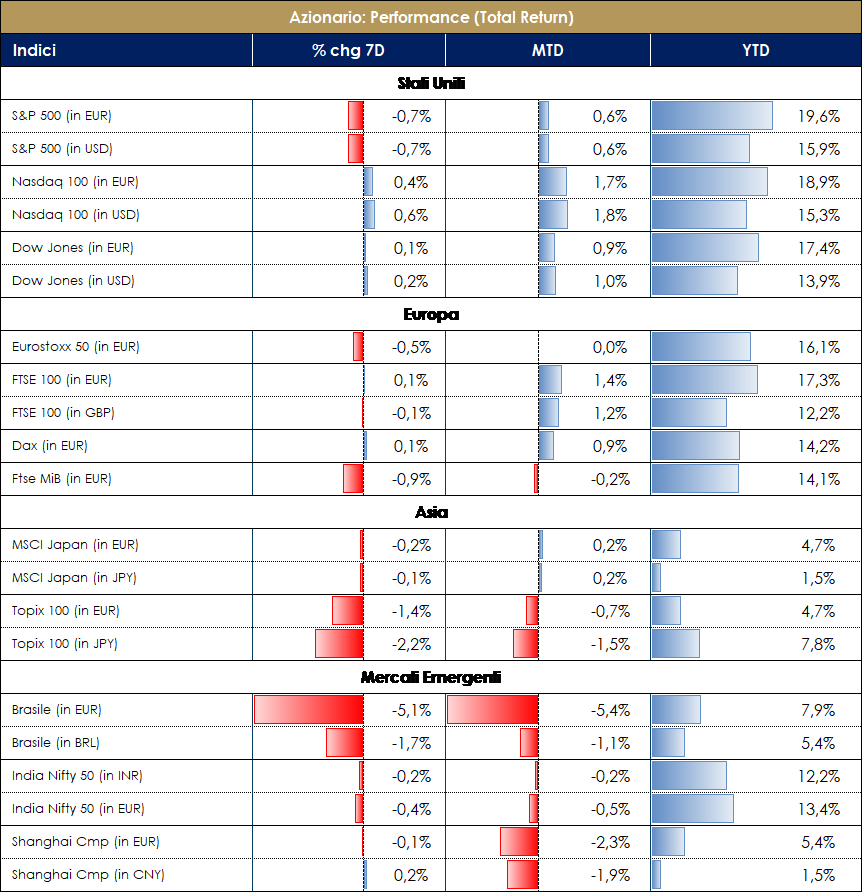

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI Si indeboliscono le convinzioni di “reflation trade”: il mercato stenta a credere alle previsioni di crescita e il value torna a soffrire Settimana (giornata) di risk-off sul mercato azionario complici i timori di nuove ondate covid dovute alla variante Delta e il freno alle previsioni di crescita, nonostante la revisione al rialzo delle stesse (4.8% dal precedente 4.3%) e di inflazione (1.9% dal precedente 1.7%) da parte della Commissione Europea. I listini azionari hanno ulteriormente accentuato il trend ribassista dopo i dati sul mercato del lavoro statunitense e dopo la pubblicazione della strategia di politica monetaria da parte della BCE. Nonostante il tentativo della BCE di allinearsi alla politica intrapresa dalla FED sul futuro tapering, il mercato ha dimostrato di non credere completamente al timing di rialzo dei tassi ma all’esigenza di sostenere ancora la ripresa. Il mercato sembra essersi ancora una volta concentrato molto di più sui dati leggermente peggiori del previsto (l’aspettativa crea delusione), sulla base di una politica monetaria di fatto ancora espansiva da parte delle banche centrali a dimostrazione della necessità di ulteriore sostegno. Nonostante le piene valutazioni (forward 12 mesi P/E dell’S&P500 a 21.4x vs media storica a 5 anni di 18.1x e a 10 anni di 16.1x) e le già note aspettative di reporting season ampiamente prezzate nelle stime degli analisti, il posizionamento degli investitori rimane lungo sull’equity. Da una recente survey nel mondo degli Hedge Fund si evince come la net-exposure sia in costante crescita da 5 settimane consecutive a questa parte. Dopo il mancato accordo OPEC+, il prezzo del greggio ha ritracciato sui massimi degli ultimi sei anni (WTI a quota 77$) e la discrepanza con le performance delle Oil companies è sempre più marcata (peggior settore della settimana). Anche sul fronte geopolitico si sono viste ulteriori tensioni tra USA e Cina tramite gli inserimenti in blacklist americane di alcune società cinesi e la vicenda Didi Global Holdings: a pochi giorni dalla quotazione su Wall Street le autorità cinesi hanno “bannato” la possibilità di scaricare l’applicazione. In termini di performance EuroStoxx a -0.70% con Real Estate +2% e Basic Resources +1% a trainare l’indice contro la performance negativa dell’Energy -3.50%, Auto -3%, Banks -2.70% e Travel -2.65% (titoli correlati al ciclo e alla recovery). In termini di single names troviamo Vonovia e SAP (double-upgrade di BoFA ML) tra i migliori della settimana +3% contro Prosus e Daimler a -6%. FTSE MIB -1.60% e ITAMID Cap -1%. S&P500 che chiude positivo a +0.55% (con nuovi massimi registrati nella giornata del 7 luglio: 4361) con Internet Retail Index il best sector +8% e Drug Retail il worst -11%. Nasdaq100 a +1.15% (Amazon +8.50%). A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 9 luglio 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale, anche grazie agli ottimi risultati a livello micro. |

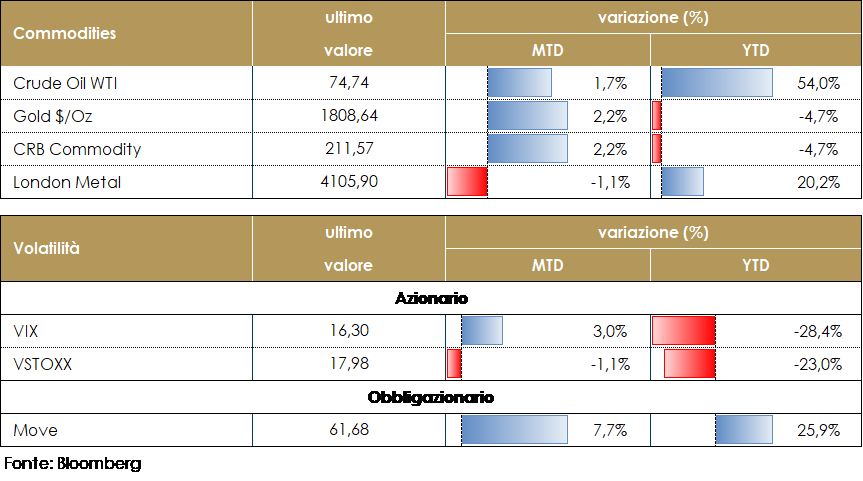

MATERIE PRIME E VOLATILITA’

Nessuno aveva previsto un vertice così difficile per l’Opec+. Lo scorso fine settimana la coalizione ha cercato un compromesso per aumentare la produzione di petrolio per i mesi di agosto-dicembre, in risposta alla forte domanda e al rally dei prezzi ma la riunione non si è mai conclusa perché gli Emirati Arabi Uniti e l’Arabia Saudita/Russia non sono riusciti a superare le loro differenze e trovare un accordo sui livelli produttivi ingenerando uno scenario che vedrà un’offerta insufficiente, rispetto alla ripresa della domanda petrolifera in atto e potrebbe causare un eccessivo rincaro dell’energia. Così, il prezzo del petrolio e i prezzi dei futures sul petrolio sono inizialmente saliti lunedì sull’apparente visione che le quote di produzione troppo strette sarebbero rimaste in vigore. Poi nel corso della settimana sono scesi quando analisti e investitori hanno concluso che il rispetto delle quote da parte dei singoli produttori si sarebbe indebolito e che l’aumento della produzione avverrà comunque ma, invece di avvenire secondo un programma pianificato e con quote visibili, andrà avanti in modo non pianificato. Nessuno dei partecipanti al vertice dell’OPEC voleva di fatto continuare l’attuale livello di contenimento della produzione PERFORMANCE – Dati aggiornati alle ore 17.30 del 9 luglio 2021

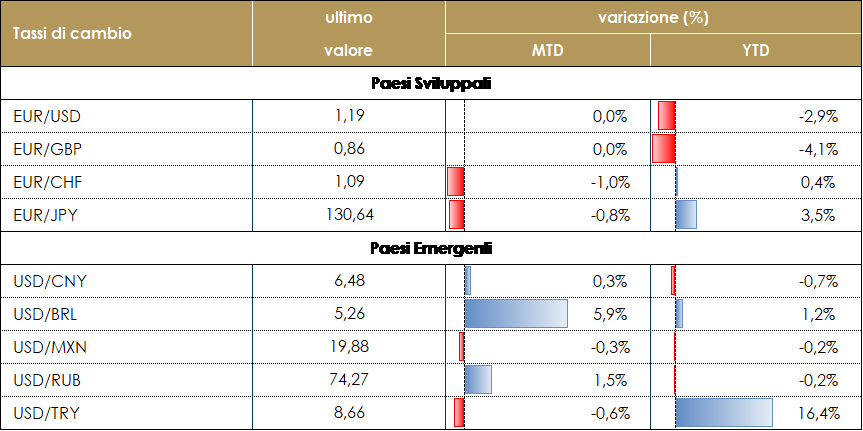

TASSI DI CAMBIO La settimana nel mercato FX ha visto un forte movimento di apprezzamento del dollaro, sia contro il G10 che contro i mercati emergenti. Apparentemente il mercato è sembrato spaventato da un possibile peggioramento nelle prospettive di crescita: la pubblicazione di un ISM non manifatturiero inferiore alle previsioni, l’impegno dell’autorità cinese a tagliare il RRR per sostenere alcuni settori della sua economia e la continua diffusione della variante Delta sono stati tra i motivi alla base di questi timori. L’USD ha guadagnato soprattutto contro le commodity currencies: le peggiori sono state la corona norvegese (-2,2%), il dollaro canadese (-1,7%) e il dollaro australiano (-1,3%). Quest’ultimo ha sofferto anche se, durante la settimana, la Royal Bank of Australia ha annunciato la sua decisione di ridimensionare il sostegno all’economia riducendo gli acquisti di obbligazioni di 1 miliardo di AUD a settimana, a partire da settembre (dagli attuali 5 miliardi di AUD a 4 miliardi di AUD). Nei mercati emergenti, il Real brasiliano ha perso quasi il 4% contro il dollaro, in un movimento improvvisa che ha cancellato i guadagni registrati dall’inizio di giugno. Il Real è stato solo il front runner di un gruppo di valute ad alto beta rispetto al ciclo di crescita globale come il Peso messicano e il rublo russo: tutte queste valute hanno sofferto durante la settimana poiché la paura di una decelerazione della crescita ha offuscato le loro prospettive, già scosse dalla percezione di una FED meno accomodante. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle 17.30 del 9 luglio 2021

|

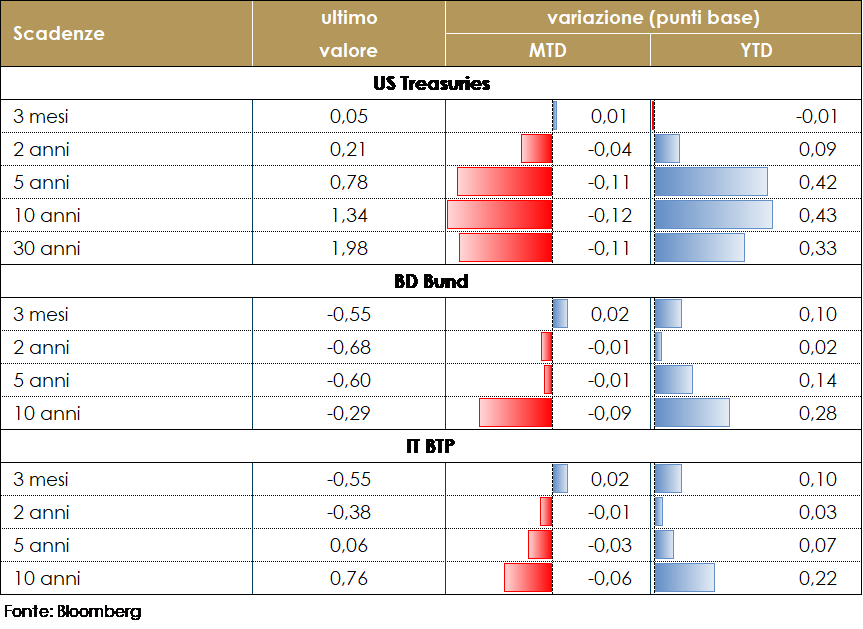

| MERCATI DEI TITOLI GOVERNATIVI

I rendimenti governativi a lungo termine statunitensi sono scesi significativamente durante la settimana appena conclusasi. Il decennale US è sceso sotto 1.3% per la prima volta da febbraio. Il movimento ha riflesso timori sia di una Fed meno accomodante sia per la crescita economica (dopo la pubblicazione di alcuni dati al di sotto delle aspettative e il crescente timore sui possibili impatti della variante Delta), ma è stato esacerbato da fattori come l’acquisto di CTA (Commodity Trading Advisor) e la copertura a breve. In realtà i verbali della riunione del FOMC di giugno hanno riservato poche sorprese e hanno ribadito il messaggio già espresso durante la conferenza stampa. I verbali riportano, come atteso, una diffusa sorpresa per il miglioramento dello scenario economico e per l’aumento dell’inflazione rispetto a quanto atteso in precedenza, grazie anche ai risultati positivi della campagna vaccinale. Le informazioni dei verbali sono in linea con quanto emerso dalla riunione stessa e dai molti discorsi dell’ultimo mese, senza nuovi dettagli di rilievo. Il messaggio in generale è non è più hawkish rispetto a quello della riunione di giugno, ma riporta la volontà del FOMC di essere preparati ad agire in caso di ulteriori sorprese.In Cina, invece, il timore di un rallentamento della crescita economia e degli effetti sulle piccole imprese della recente impennata dei prezzi delle materie prime ha portato la PBoC a tagliare il tasso di riserva obbligatorie per le banche (RRR), seppur ribadendo che non c’è alcun cambiamento nella strategia di politica monetaria, che resta più prudente. La decisione sarà effettiva a partire dal 15 luglio. Anche l’Area Euro ha partecipato a questo movimento risk-off, con breakeven inflation notevolmente più basse, spread sui titoli periferici più ampi e un calo del decennale tedesco. Inoltre, la Bce ha votato all’unanimità la nuova strategia di politica monetaria.Il mercato ha interpretato la conferenza stampa seguita alla pubblicazione della strategia come un evento dovish, che innalzerebbe la probabilità che politiche accomodanti continuino in presenza di temporanei overshoot dell’inflazione. L’annuncio ha dato un iniziale impulso al comparto obbligazionario europeo, facendo toccare al 10y Bund il minimo degli ultimi 3 mesi a -0.345%, quasi 5 bps in meno rispetto alla chiusura precedente. Tuttavia, dopo la conferenza i rendimenti è tonato attorno a -0,30%. PERFORMANCE DEI TITOLI GOVERNATIVI – Dati aggiornati alle 17.30 del 9 luglio 2021

VIEW STRATEGICA Governativo US: Le attese di un continuo sostegno monetario e la considerazione di temporaneità dell’aumento dell’inflazione hanno fatto diminuire la volatilità sui titoli obbligazioni. I rendimenti governativi statunitensi sono scesi nell’ultimo mese guidati da un calo del term premium. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei dovrebbero evidenziare un decoupling da quelli statunitensi, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE. A giugno la BCE, pur fiduciosa sulla ripresa, ha confermato che gli acquisti netti relativi al PEPP avverranno ad un ritmo significativamente superiore a quello di inizio 2021 dichiarando prematuro e non necessario un qualsiasi cambiamento dei parametri di politica monetaria. |

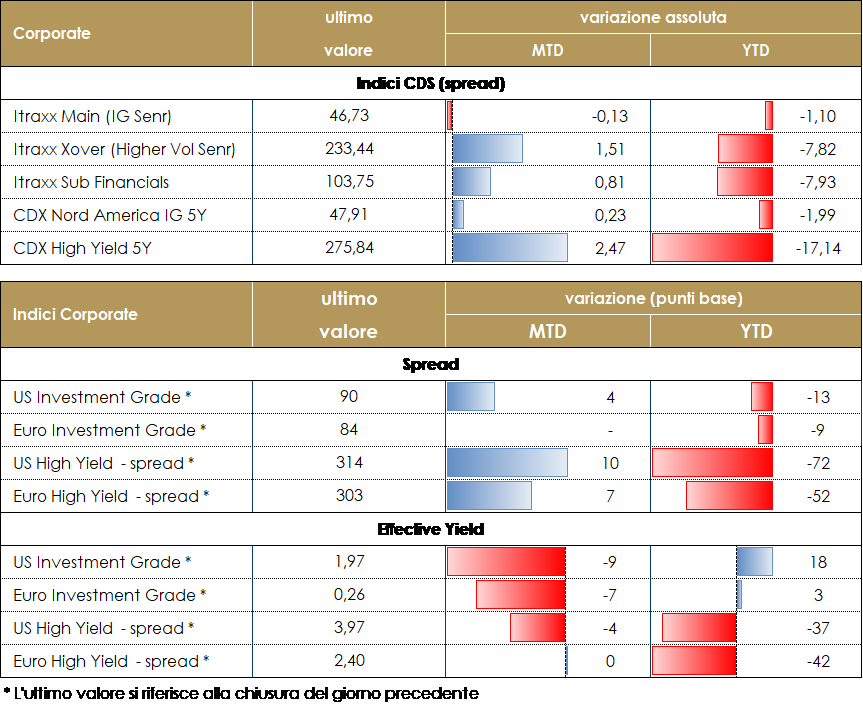

MERCATI DEI TITOLI CORPORATE Gli indici corporate non hanno espresso alcuna direzionalità specifica fino a giovedì, quando un movimento di risk off generalizzato ha causato un piccolo allargamento degli indici. Il timore di un peggioramento delle prospettive economiche dovuto principalmente alla diffusione della variante Delta e ad un ISM non manifatturiero inferiore alle previsioni, ha spinto lo spread HY ad un livello più elevato sia nella zona euro che negli USA (+5 bps e +9 bps rispettivamente). Lo spread espresso dall’indice IG in Eurozona ha chiuso la settimana invariato, mentre negli Stati Uniti si è allargato di 5 punti base. Tuttavia, dato il movimento di bull flattening nei titoli di Stato, gli indici hanno offerto un rendimento complessivo positivo durante la settimana. La scarsa propensione al rischio ha pesato soprattutto sui settori ciclici e sugli emittenti finanziari. I migliori performers sono stati gli emittenti considerati come bund-proxy: quelli con il rating più alto e situati nell’Europa centrale. I volumi delle nuove emissioni hanno già iniziato a risentire della stagionalità, e scenderanno ulteriormente quando le società entreranno nel loro periodo di blackout per gli utili del secondo trimestre. Durante la settimana hanno emesso Jab Holding (Baa2 500 mln senr 10y 1% – ben accolta dal mercato, ha stretto di 4 bps dopo l’emissione) e la banca italiana Banco BPM (BB 500 mln snr pref 5y 0,875% – ben accolta, non ha registrato alcun restringimento dopo l’emissione). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 9 luglio 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale Corporate HY: Outlook positivo ma con possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale. |

LA PROSSIMA SETTIMANA: quali dati?

- Europa: nell’Area Euro sarà pubblicato la produzione industriale relativa al mese di maggio, che potrebbe mostrare un calo su base mensile a causa della carenza di semiconduttori che continuano a pesare sulla produzione automobilistica;

- Stati Uniti: la prossima settimana l’attenzione sarà rivolta alla pubblicazione del dato di inflazione e della crescita delle vendite al dettaglio;

- Asia: in Cina saranno pubblicati i dati relativi alla bilancia commerciale nel mese di giugno, mentre in Giappone si terrà ala riunione di politica monetaria.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.