La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il terzo trimestre in otto grafici

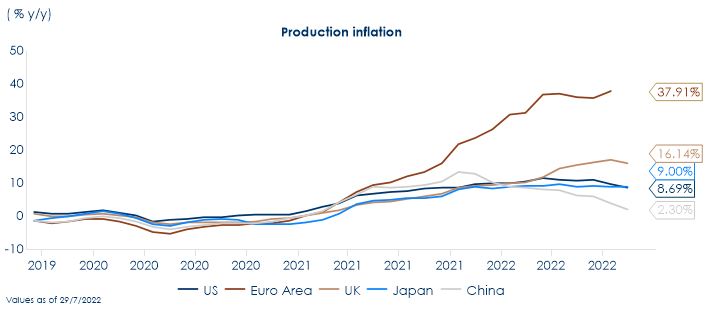

| Fig.1: La guerra in Ucraina ha fatto aumentare notevolmente i prezzi dell’energia e dei generi alimentari, aggravando le pressioni inflazionistiche in atto in tutto il mondo. Le imprese hanno continuato a farsi carico dell’aumento dei costi dell’energia, dei trasporti e della manodopera e, quando possibile (in condizioni di domanda elevata e mercato del lavoro solido), hanno trasferito questa pressione sui consumatori.

|

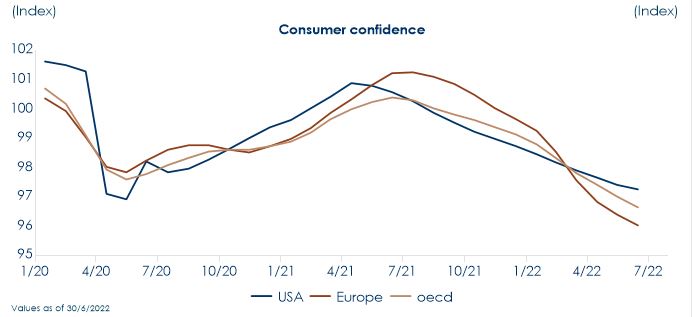

Fig.2: Conseguentemente, si è assistito ad un progressivo calo della fiducia dei consumatori e delle imprese, attualmente coerenti con livelli recessivi su entrambe le sponde dell’Atlantico. Gli indicatori delle indagini sulle imprese segnalano una stagnazione della produzione in molte economie, mentre la fiducia dei consumatori è scesa nella maggior parte delle economie avanzate.

|

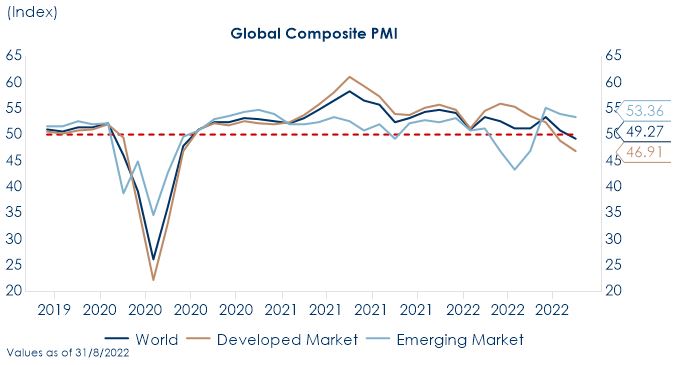

| Fig.3: La perdita di slancio economico è visibile a livello globale, ma soprattutto in Europa dove gli indicatori economici indicano un periodo prolungato di crescita ridotta.

|

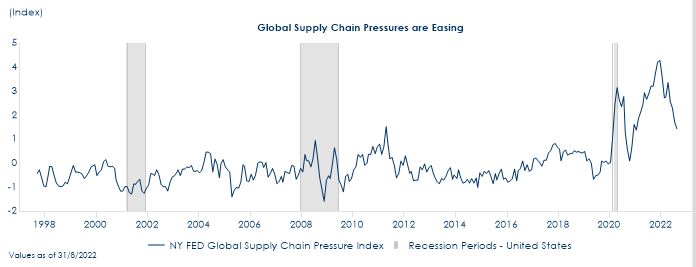

Fig.4: Si osserva un miglioramento delle strozzature delle catene di produzione. Le scorte sono in normalizzazione, grazie all’aumento della produzione e alla moderazione della domanda aggregata. I costi di trasporto si sono dimezzati rispetto al picco. I tempi di consegna, soprattutto nelle economie avanzate, si sono accorciati. Questo allentamento non si è ancora è riflesso nel calo dell’inflazione.

|

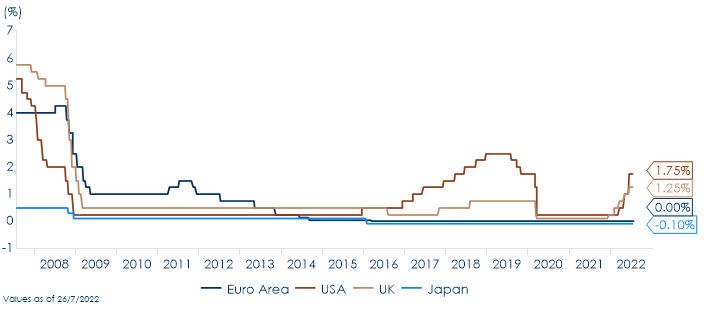

| Fig.5: L’inflazione ha impresso una nuova accelerazione al processo di inasprimento della politica monetaria con un’accelerazione del passo di inasprimento in settembre. Tuttavia, l’aumento contemporaneo dei tassi di interesse, amplificano l’impatto delle rispettive politiche e il rischio di frenare l’economia globale.

|

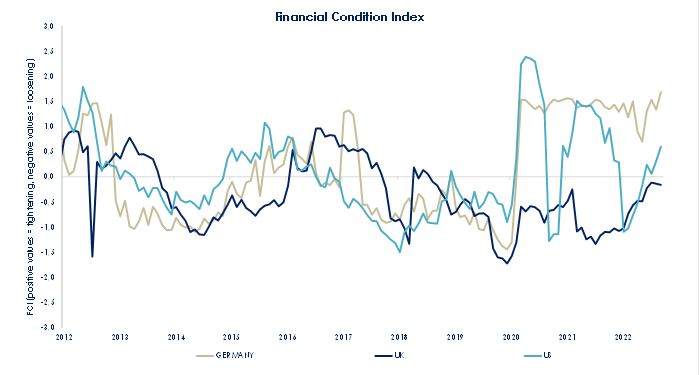

Fig.6: Le condizioni finanziarie si sono inasprite perché le banche centrali hanno risposto in modo sempre più vigoroso a un’inflazione superiore all’obiettivo.

|

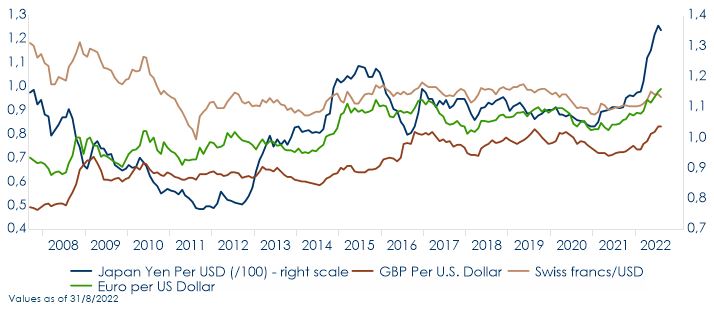

| Fig.7: Il dollaro US si è ampiamente apprezzato rispetto alle valute delle economie avanzate (AE). A causa del precedente inasprimento del monetario statunitense e della crisi energetica europea in corso, il biglietto verso ha raggiunto il livello più alto rispetto all’euro e allo yen in oltre due decenni. Il ritmo dell’apprezzamento del dollaro è stato insolitamente rapido.

|

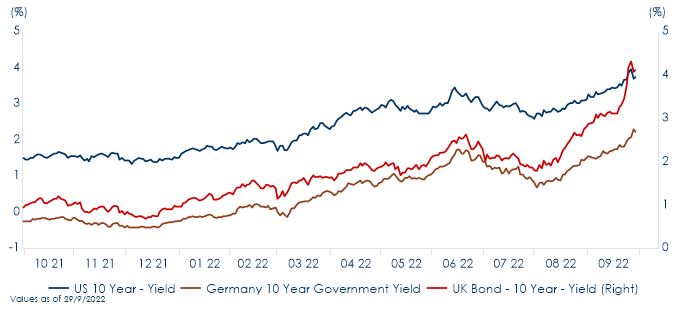

Fig.8: Le decisioni di politica fiscale del nuovo governo britannico (tetto al prezzo dell’energia e annuncio di riduzione delle imposte in deficit) hanno innescato un aumento del premio per il rischio paese, pressioni sulla sterlina ed un contagio sui mercati obbligazionari. Rendendo necessario un intervento della BoE, effettuerà acquisti temporanei di GILT a lunga scadenza fino 14 ottobre, al fine di preservare la stabilità del mercato.

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA APPENA TRASCORSA

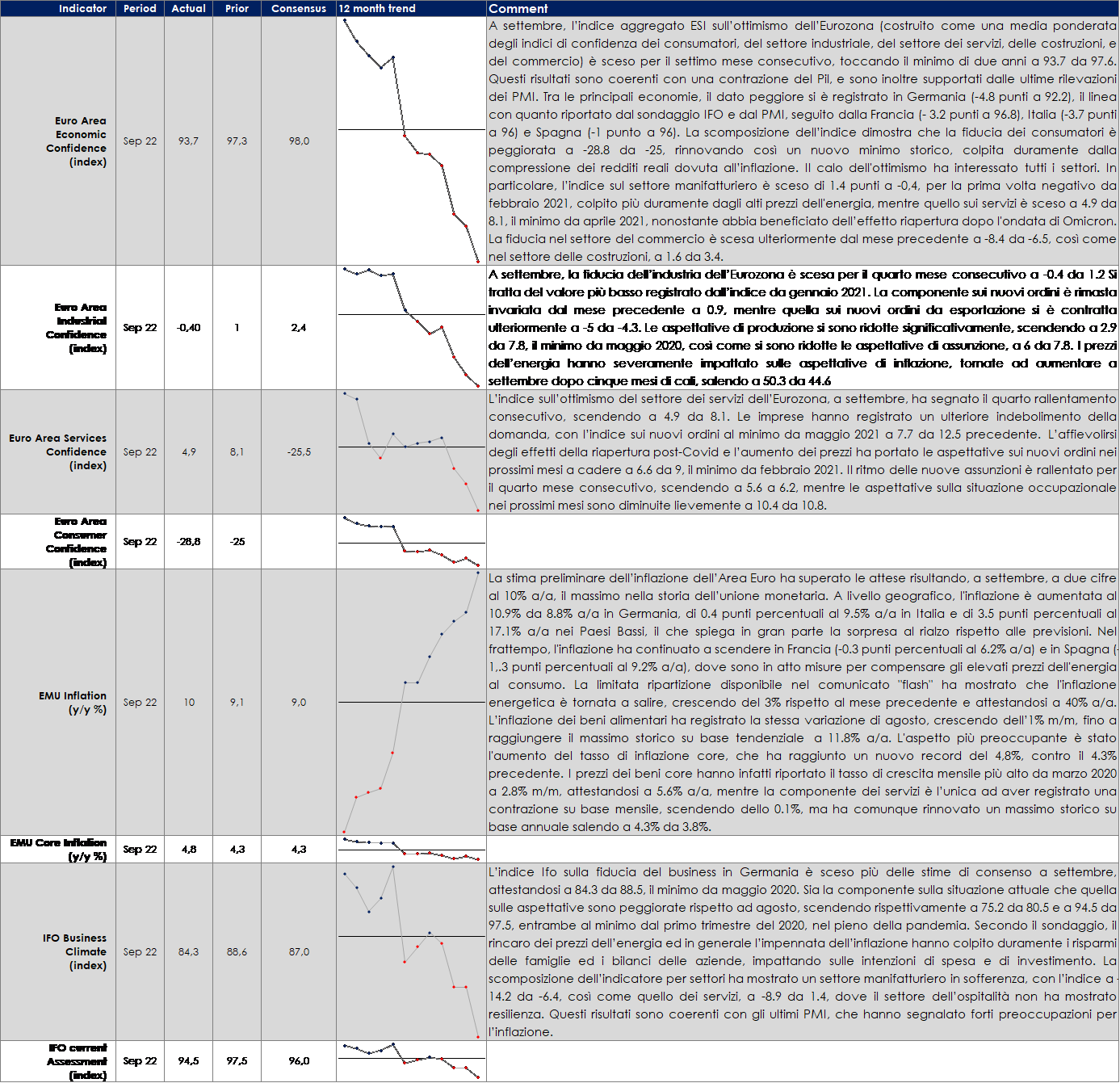

EUROPA: Inflazione Area Euro a doppia cifra

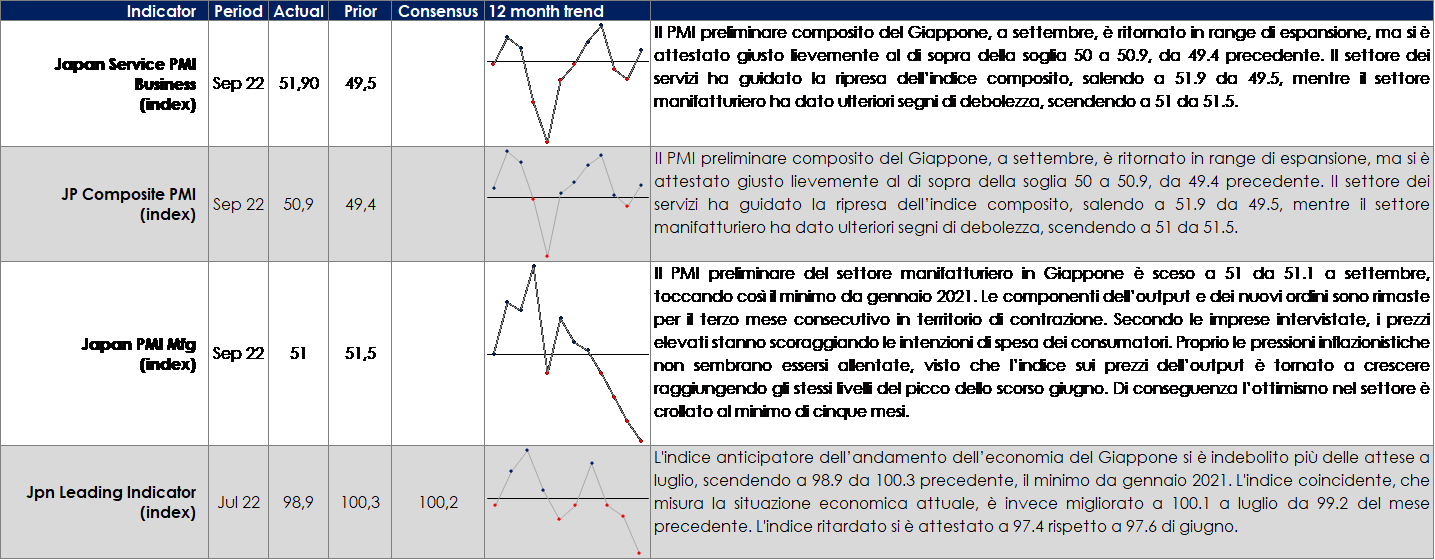

ASIA: torna sotto 50 l’indice PMI di settembre

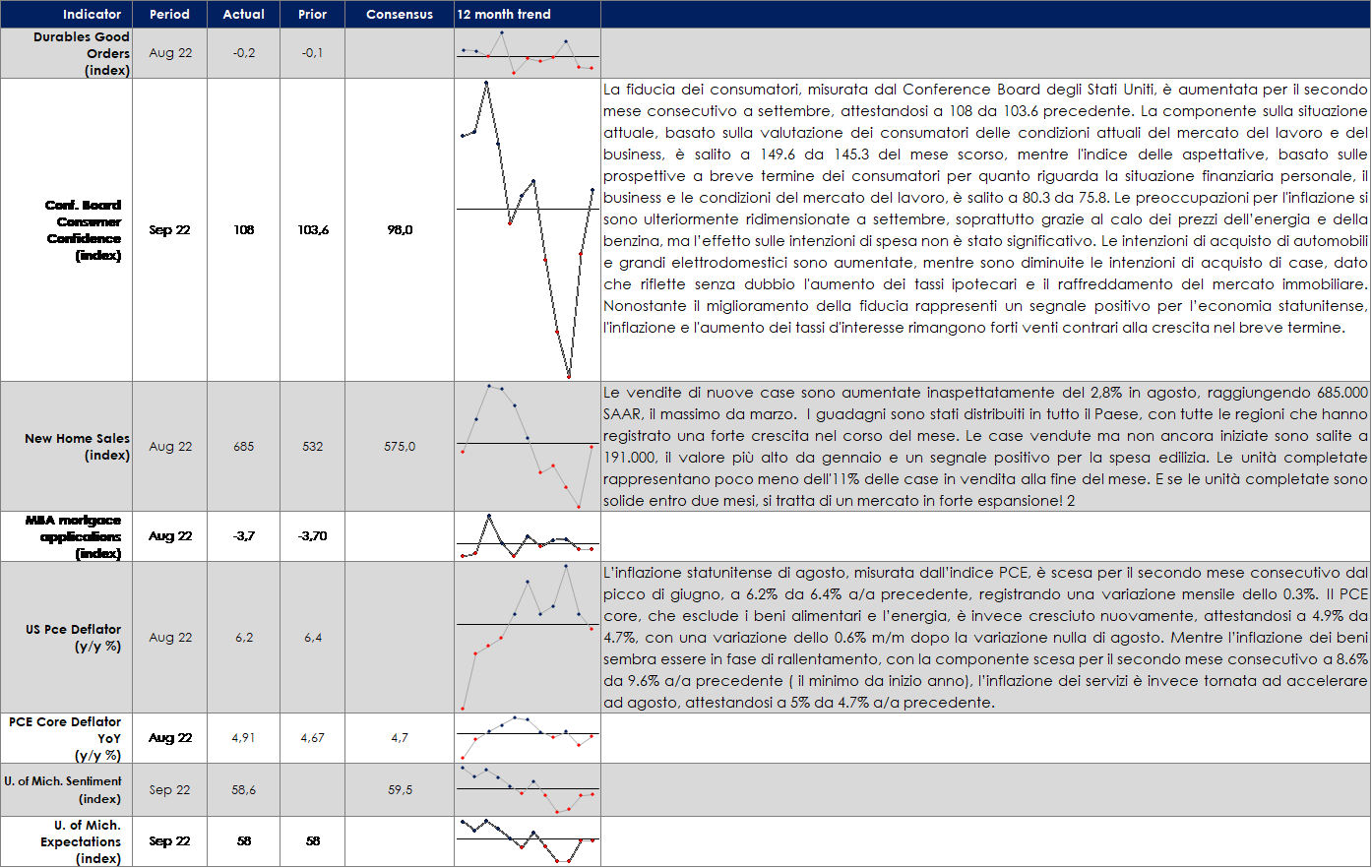

USA: rimbalza la fiducia dei consumatori

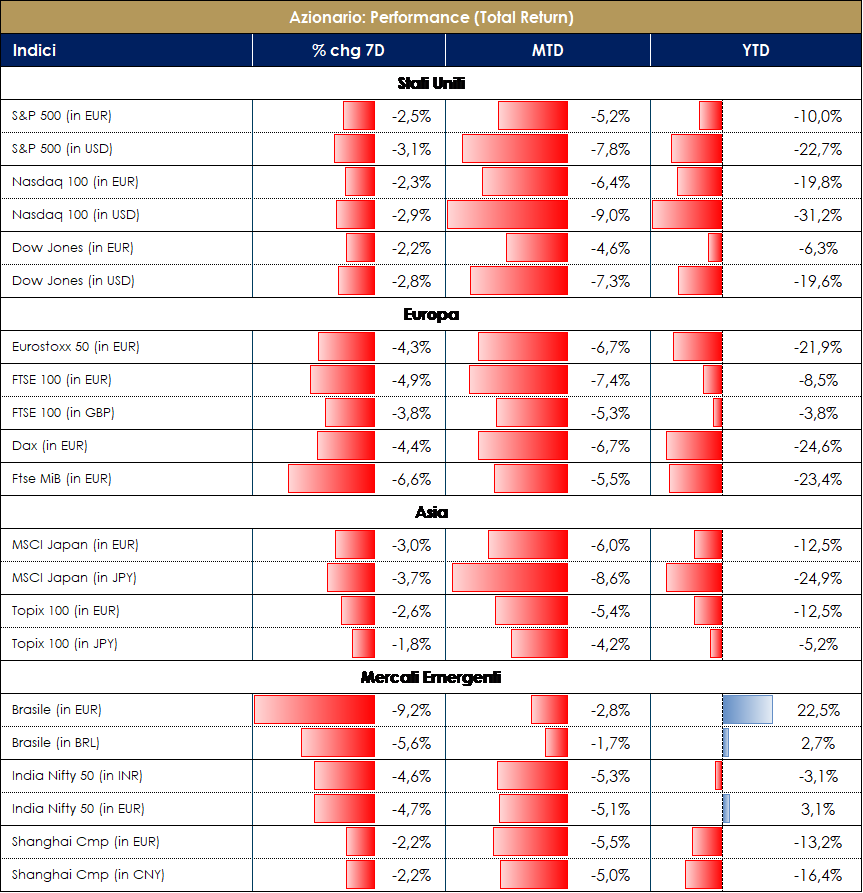

| MERCATI AZIONARI

La discesa dei mercati azionari statunitensi ed europei iniziata nella prima parte di settembre è proseguita anche nell’ultima settimana del mese; tutti i principali benchmark dei Paesi occidentali sono sotto i minimi del 2022 registrati tra metà giugno e inizio luglio. Banche Centrali che continuano a ribadire il loro impegno contro l’inflazione da un lato e allontanamento dell’ipotesi di un accordo di pace dall’altro (considerando gli ingenti danni ai gasdotti Nord Stream e l’annessione alla Russia di quattro regioni ucraine) sono i principali elementi che continuano a pesare sui mercati. VIX e VSTOXX hanno superato la soglia di 30. In settimana sell-off importante dei Gilt che ha costretto la BOE ad intervenire a supporto della parte lunga della curva obbligazionaria; il catalyst è stato l’annuncio del pacchetto fiscale (senza copertura in bilancio) da parte del nuovo governo, contenente i tagli delle tasse più incisivi dal 1972; sono seguiti un aumento senza precedenti dei rendimenti obbligazionari, il crollo della sterlina e le immediate difficoltà del sistema previdenziale inglese a soddisfare le margin calls sui contratti derivati impiegati per gestire i propri liability-driven investments. L’indice S&P si avvia a chiudere la settimana a -1.5%, con Oil&Gas +8%, Copper +5% e Reinsurance +5% i top performers; Footwear -11%, Utilities -8% e Alternative Carriers -8% i worst performers; a livello di singole società Biogen +32%, Marathon Petroleum +9% e Charles River +7% i titoli migliori; Carnival -20%, Carmax -17% e VF Corp -15% i titoli peggiori. Indice Nasdaq 100 quasi flat, con Okta +8%, Docusign +7% e Zscaler +6% (oltre a Biogen) i migliori performers; American Electric Power -9%, Exelon -9% e Xcel Energy -9% i peggiori. Europa (STOXX600) a -1%, con Basic Materials +3%, Energy +1.5% e Healthcare +1.5% i settori migliori; Utilities -7%, Banche -6% e Insurance -4% i settori peggiori; a livello di singoli nomi Rational +20%, Hikma Pharma +13% e Wise +13% i titoli migliori; Salmar -37%, Mowi -22% e Vitrolife -22% i peggiori. Indice azionario italiano FTSE MIB a -0.5%, trainato da Amplifon +7%, Saipem +7% e Telecom Italia +5%; titoli peggiori Enel -9%, Terna -8% e Snam -6.5%; indice delle mid cap italiane -0.5%, con Tiscali +15% Saras +12% e Sanlorenzo +8.5% i migliori, BMPS -20%, ERG -9% e Caltagirone -8% i peggiori. A cura del team Core Equity Value di MB SGR

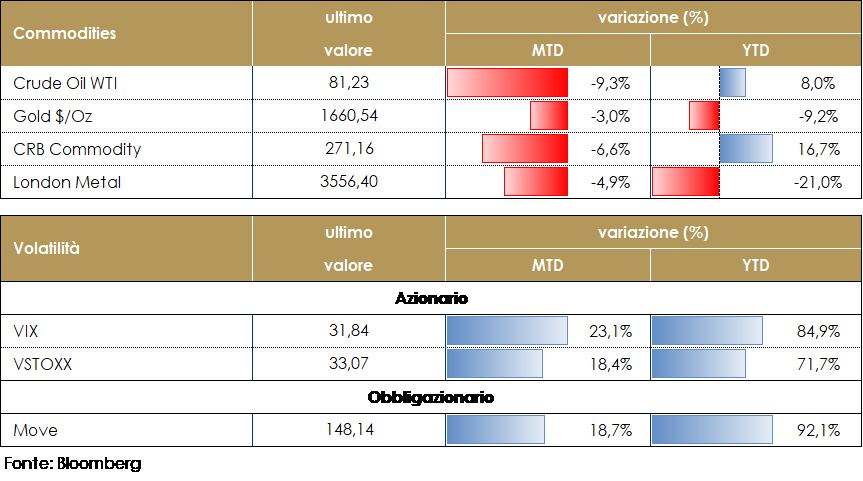

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. Azionario USA: i trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Azionario Europe: l’attuale situazione geopolitica e la dipendenza energetica dell’EMU suggeriscono di portare a neutrale l’esposizione sul settore. L’incertezza geopolitica resta, tuttavia, bilanciata da politiche fiscali espansive, marcato accomodamento monetario e dalla debolezza dell’EURO. Elementi di rischio da monitorare sono legati a un possibile inasprimento delle operazioni militari e alle conseguenti contromisure economiche. MATERIE PRIME E VOLATILITA’ Il prezzo del petrolio resta attorno agli 80 dollari al barile, sul sistema petrolifero statunitense pesa la minaccia, stagionale, dell’uragano Ian che ha investito alcuni impianti marini nel Golfo del Messico. BP e Chevron hanno detto di aver fermato la produzione delle piattaforme offshore nel Golfo del Messico. Contestualmente, i dati sulle scorte settimanali EIA curate dal Dipartimento dell’Energia statunitense, hanno evidenziato un calo marginale delle riserve di petrolio: -215.000 barili ma con una utilizzazione delle raffinerie in calo del -3%. Contrazioni maggiori per benzine e distillati, rispettivamente: -2,4 e -2,9 milioni di barili circa, sintomo di un discreto consumo di carburanti al dettaglio.

|

Il gas naturale olandese TTF sotto i 200 euro per Megawattora, dopo una settimana volatile guidata dal tema energia. A inizio settimana il prezzo del gas è salito sopra i 200 euro sulla scia della polemica sul sospetto sabotaggio a carico del gasdotto Nord Stream. Gazprom, controllante della società Nord stream, ha parlato di un danno “senza precedenti” che per ora non consente di definire i tempi di recupero. Una situazione che complica ulteriormente il quadro relativo al sistema energetico europeo, all’inizio della stagione invernale ed in attesa delle decisioni del Consiglio Europeo sull’Energia straordinario di questa settimana (il terzo da luglio). Quindici Paesi avevano chiaramente espresso la necessità di un price cap generalizzato sul gas, mentre la Commissione insiste su un tetto solo al gas russo e al metano utilizzato per la generazione di elettricità, salvaguardando ricavi e forniture dei produttori diversi dalla Russia, garantendo così gli approvvigionamenti al sistema. Invita inoltre i singoli Paesi a trovare misure di compensazione che riducano i rincari energetici e ad una maggiore razionalizzazione dei consumi. La Commissione propone inoltre di elaborare un nuovo benchmark di riferimento per il gas naturale liquefatto (GNL) basato sulle transazioni anziché sul TTF, quest’ultimo è l’attuale riferimento per stabilire il prezzo di tutto il gas in Europa ma senza distinzioni di sorta. Infine, la Commissione ipotizza anche un meccanismo vincolante di solidarietà sulle forniture fra le nazioni, in vista del periodo invernale.

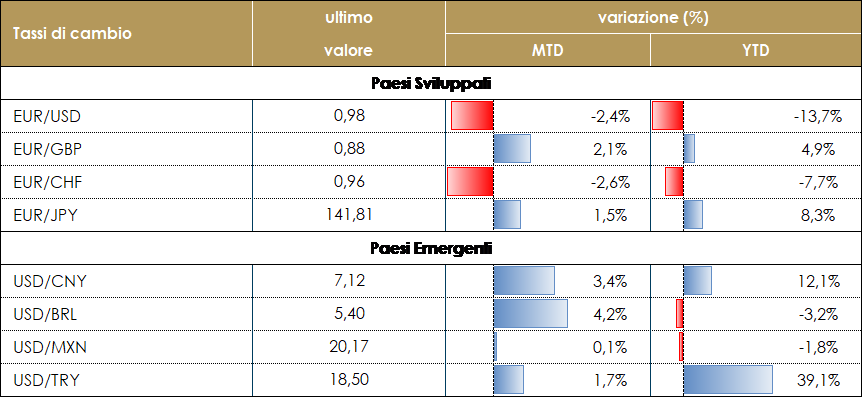

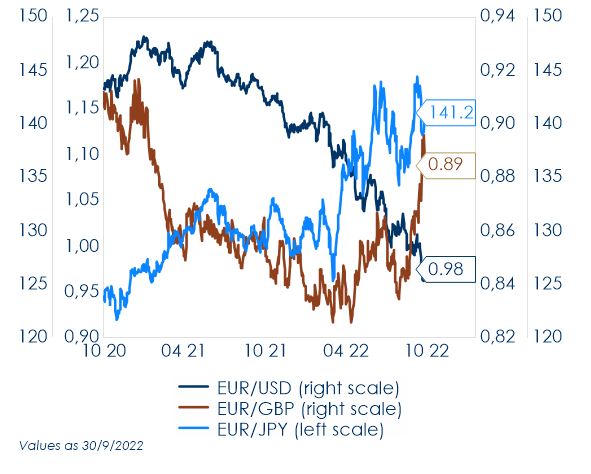

TASSI DI CAMBIO In seguito alla presentazione del nuovo piano fiscale (interamente finanziato con nuovo debito), la sterlina britannica ha registrato una forte svalutazione che l’ha portata da 1,126 a 1,03 (superando il minimo del 1985) in sole due sessioni di trading. L’intervento della Banca d’Inghilterra (BoE) a sostegno del mercato dei Gilt ha contribuito alla ripresa della sterlina che è tornata sopra 1,11 verso la fine della settimana. Tuttavia, le incertezze rimangono elevate e il mercato delle opzioni sembra ritenere che possano verificarsi ulteriori pressioni al ribasso sulla sterlina (come misurato dal cosiddetto Risk reversal, la differenza tra la volatilità implicita di un’opzione put rispetto a una call su GBP con la stessa scadenza e stesso delta). L’intervento della BoE non solo ha ridato fiducia alla sterlina, ma ha anche contribuito a frenare il rally del dollaro. La tendenza all’apprezzamento del biglietto verde si è improvvisamente invertita mercoledì, dopo l’intervento, in particolare nei confronti delle valute che hanno sofferto di più nelle settimane precedenti, come l’EUR e la SEK (rispettivamente +1,2% e +1%); alla base di questo movimento c’è probabilmente un posizionamento particolarmente lungo di USD degli investitori. Anche alcune valute dei mercati emergenti hanno beneficiato della pausa nell’apprezzamento del dollaro: la corona ceca, il lev bulgaro e il leu rumeno hanno registrato guadagni superiori all’1% durante la settimana. Tuttavia, come nel caso delle valute del G10, i guadagni sono sembrati legati al posizionamento degli investitori. A cura del team obbligazionario di Mediobanca SGR

|

|

| MERCATI DEI TITOLI GOVERNATIVI

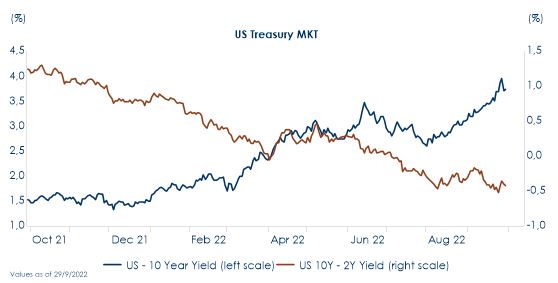

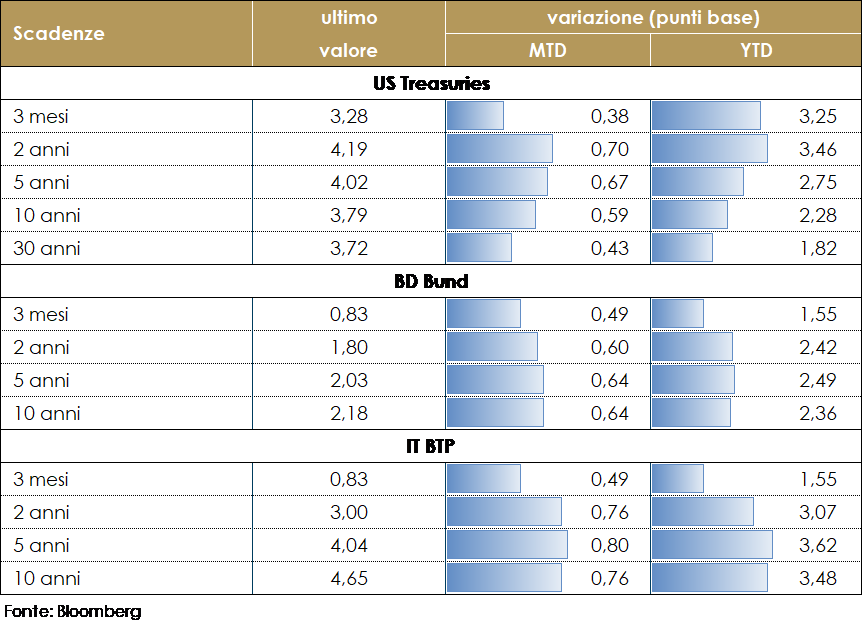

È continuato anche questa settimana un generalizzato aumento dei rendimenti governativi lungo tutta la struttura a termine e fra diverse aree geografiche e ad un generalizzato appiattimento delle strutture a termine. La presentazione del nuovo piano fiscale in deficit ha innescato un brusco sell-off GILT, inducendo la BoE a prendere una decisione d’emergenza di acquistare quotidianamente Gilt a lunga scadenza fino al 14 ottobre e rinviando la prevista riduzione del proprio bilanci. Secondo la Banca, ciò non riflette un cambiamento della sua posizione di politica monetaria, né un passo verso il finanziamento monetario del deficit pubblico. Si è trattato invece di un intervento temporaneo in risposta ai rischi per la stabilità finanziaria dovuti alla rapidità con cui i rendimenti sono saliti; ciò avrebbe suscitato preoccupazioni circa la capacità di alcuni istituti di far fronte alle richieste di margini e avrebbe provocato vendite a raffica di Gilt a lunga scadenza. Secondo il comunicato, gli saranno delle dimensioni necessarie (minimo 5 miliardi di sterline) a realizzare questo risultato ma saranno limitati nel tempo (fino al 14 ottobre). Alla luce delle attuali condizioni di mercato, la BoE ha deciso di posticipare l’inizio delle operazioni di vendita di Gilt già detenuti in portafoglio. La riduzione dei titoli nel bilancio della banca centrale avrebbe dovuto iniziare la prossima settimana ma viene invece posticipata al 31 ottobre. In questo contesto, il mercato ha alzato notevolmente le attese sui tassi portandole al 4.50% per fine anno e stima ora un terminal rate a metà 2023 di oltre il 5.75% dopo aver superato il 6% nei giorni scorsi. Sarà interessante osservare se il pacchetto fiscale, apertamente criticato anche dal FMI, verrà modificato dal governo britannico. L’esito delle elezioni italiane ha rispecchiato le aspettative. Ma gli eventi del Regno Unito si sono riverberati sui BTP, aprendo la porta a un allargamento dello spread BTP-Bund. in settimana il governo uscente ha pubblicato la Nota di aggiornamento al DEF (Nadef), punto di partenza per la legge di bilancio, che resta un’altra incognita ad alimentare l’incertezza in quanto, dati di tempi tecnici per la formazione del nuovo Governo, sarà delineata probabilmente solo nel mese di novembre.

VIEW STRATEGICA Governativo US: i trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Governativo EU: continuiamo ad avere una view negativa sui rendimenti obbligazionari europei, aspettandoci una perdita di valore sia dalla componente carry che dalla componente prezzo. |

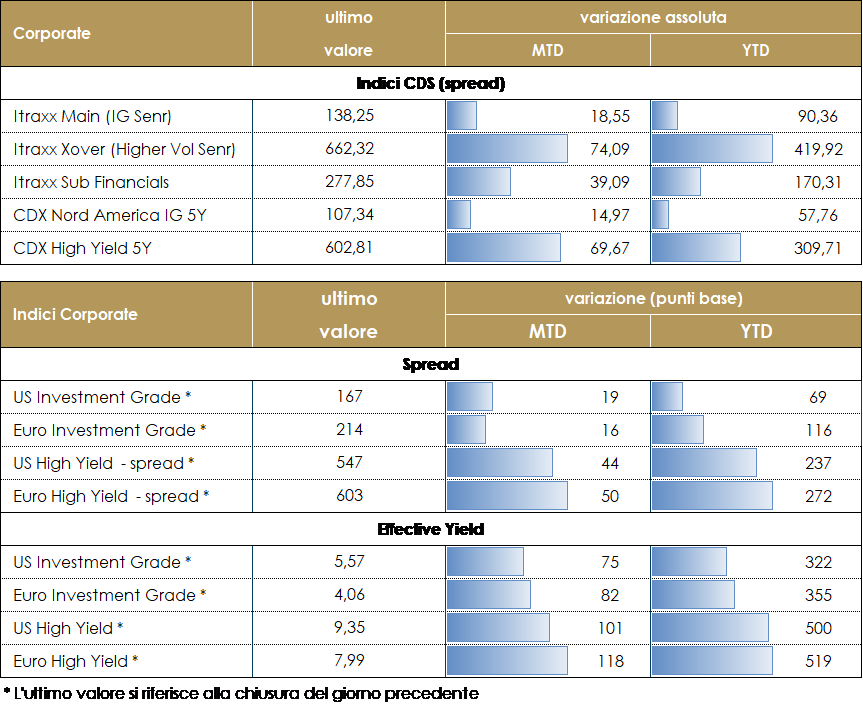

MERCATI DEI TITOLI CORPORATE

La settimana appena trascorsa non ha visto modifiche significative dei trend in atto, con il credito sia IG che HY sotto forti pressioni, sia per la risalita dei tassi che per l’incremento degli spread. La fase di risk off è stata acuita dagli eventi in Gran Bretagna: l’annuncio del nuovo piano fiscale ha spinto al rialzo i tassi inglesi con effetto contagio sui tassi di area euro. L’accelerazione nella risalita dei tassi registrata a inizio settimana e riconducibile a difficoltà di alcuni players (probabilmente fondi pensione UK) ad onorare le margin call, hanno indotto la Bank of England ad intervenire per mitigare i rischi alla stabilità finanziaria. L’intervento è riuscito a ridurre le pressioni e nel corso di venerdì i corsi dei corporate IG ed HY hanno invertito la tendenza al ribasso. Il mercato rimane comunque molto volatile e le tensioni sull’inflazione ed i timori per l’approvvigionamento di gas durante i mesi invernali manterranno la volatilità del mercato su livelli elevati. Gli indici del mercato CDS hanno chiuso in forte restringimento la settimana, riuscendo a ridimensionare considerevolmente l’allargamento che nel corso della settimana aveva portato gli indici oltre i massimi di metà giugno. Itraxx Main allarga di poco più di 4 bps, mentre Itraxx Xover poco più di 2 bps. Gli indici statunitensi vedono il CDX IG chiudere sostanzialmente flat mentre CDX HY allarga di pochi bps. Sugli indici cash la settimana si chiude con un total return negativo in Europa sia per HY che per IG con contrazione di circa 0,5% per HY e superiore a 1% per IG. Gli indici cash Statunitensi ricalcano la perfomance di quelli Euro, con gli HY che chiudono con una performance negativa di circa mezzo punto percentuale, mentre IG supera abbondantemente il -1%. Il mercato primario ha visto arrivare sul mercato Verisure (500 mio, 9,25% 2027, NR), Arkea (500 mio, 3% 2028, AAA, MBS) Electrolux (500 mio, 4.125% 2026, A-) ed Unicredit (300 mio, 3.9% 2026, BBB). A cura del team obbligazionario di Mediobanca SGR

VIEW STRATEGICA Corporate IG: il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie e potrebbero risentirne della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista rimangono fattori tecnici supportivi. Esprimiamo una view neutrale. Corporate HY: outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

|

| I MERCATI NEL MESE DI SETTEMBRE

Durante il mese di settembre i mercati sono stati guidati dall’evoluzione della percezione dell’orientamento di politica monetaria delle principali banche centrali e dalla perdita di momentum della crescita economica. Le aspettative di mercato sull’inflazione e sui tassi di policy sono risultati volatili guidato dell’accelerazione della stretta monetaria a livello globale e dell’intensificarsi delle perturbazioni energetiche in Europa. |

||

| TITOLI OBBLIGAZIONARI GOVERNATIVI

I rendimenti dei titoli di Stato sono aumentati notevolmente durante il mese di settembre, guidati dalla componente reale, a seguito all’aumento delle aspettative di rialzo dei tassi di interesse da parte degli investitori ed influenzati dall’evoluzione delle prospettive di inflazione e crescita. In molti casi, hanno superato i picchi raggiunti all’inizio dell’anno. Contestualmente, le banche centrali sono rimaste generalmente orientate al rialzo e nelle riunioni di settembre hanno accelerato il passo del loro processo di rialzo dei tassi: Fed, BCE, BoE, e la maggior parte di esse ha segnalato che la stretta monetaria è ancora in corso. |

|

|

| A fine mese la BoE ha posticipato le vendite di asset – e ha annunciato l’acquisto di Gilt – in risposta alle difficoltà del mercato obbligazionario dopo l’annuncio del piano fiscale in deficit. Tuttavia, la BoE ha ribadito che questo sia temporaneo e prevede di ridurre presto il proprio bilancio

Poiché le banche centrali hanno continuato ad aumentare il loro messaggio hawkish, le aspettative degli investitori per i tassi di policy sono aumentate notevolmente. In Italia l’esito delle elezioni ha rispecchiato le attese, ma lo spread BTP Bund si è mosso spinto dalla correlazione con i GILT britannici |

|

|

| IG CREDIT MARKET

La pressione sul mercato del credito è rimasta inalterata anche durante il mese di settembre. A spingere al ribasso i corsi delle obbligazioni sono stati certamente i tassi che continuano a salire e superano sul finire del mese il livello raggiunto a metà giugno; tutte le principali banche centrali hanno rialzato i tassi di riferimento, in molti casi con rialzi da 75 bps (è il caso sia della FED che della ECB). Anche gli spread hanno continuato ad allargare, riavvicinando i massimi di giugno: il peggioramento dei dati congiunturali in particolare in Eurozona, inducono il mercato ad immaginarsi un deciso rallentamento nella crescita, con probabilità crescenti di vedere una recessione nel corso del 2023. Solo sul finire del mese, a seguito dell’intervento della Bank of England per riportare la calma sul mercato dei Gilt, sia i titoli IG che HY hanno parzialmente invertito il trend, riducendo marginalmente le perdite nel corso degli ultimi giorni del mese. |

|

|

| HY CREDIT MARKET

Gli indici hanno chiuso in forte contrazione, con l’IG americano a -4.7% in valuta locale a fronte di spread in allargamento di quasi 20 bps. Sempre negativa la contrazione per l’indice corporate IG Euro, -3.5 % con spread vs govie in allargamento di circa 17 bps nel mese. Il mese di settembre si chiude anche per gli HY con una performance negativa e peggiore in US, -4%%, rispetto al mercato europeo, -3% circa, con un allargamento degli spread di oltre 40 bps per entrambi i mercati. |

|

|

| MERCATO AZIONARIO | ||

| Per la terza volta consecutiva quest’anno il trimestre si chiude con un calo concomitante dei mercati azionari globali e del mondo obbligazionario. Dopo un avvio di estate con mood risk-on, sostenuto dalla narrativa di peak inflation e relativa speranza di un pivot dovish da parte della FED, il discorso di Powell a Jackson Hole ha portato un importante reversal delle dinamiche x-asset. Il sentiment risk-off si è intensificato nel mese di settembre per la combinazione di una continua stance hawkish da parte della Fed in primis (ricordiamo il CPI peggiore delle attese uscito a metà settembre), l’evoluzione del conflitto in Ucraina/tema crisi energetica, nonché le recenti evoluzioni di politica fiscale e monetaria in UK (che ha determinato movimenti estremi sui Gilt nell’ultima settimana). Dalle aziende -industriali, banche e assicurazioni in particolare- che hanno presentato in varie conferenze sono arrivati messaggi nel complesso positivi: domanda resiliente nonostante il quadro sfidante per gli industriali e dinamica più positiva per i ricavi con assenza di deterioramento della qualità del credito per le banche. Ci sono stati anche dei profit warning (Fedex, Kion Electrolux, Ocado, About you, Dow Chemicals, Nucor, Ford, Akzo, Nike) ma principalmente per problemi dal lato dell’offerta, con aumento degli input cost e indisponibilità di manodopera; solo in alcuni casi si sono evidenziati problemi di domanda. Gli analisti continuano a limare le stime al ribasso sia per H222 che per il 2023, ma i tassi di crescita rimangono positivi +4% in Europa e +7% in US | ||

| L’indice S&P si avvia a chiudere il mese con una performance molto negativa pari a -8%, con Biotech +3%, Pharma +2% e Gold +2% gli unici settori positivi; Alternative carriers -25%, Apparel&Accessories -22% e Housewares&Specialties -22% i settori peggiori. Sui singoli nomi Biogen +35%, Regeneron Pharma +20%, Twitter +11% i titoli migliori; Fedex -28%, VF Corp -28% e Carmax -27% i titoli peggiori. Nasdaq 100 a -9%, trainato oltre che da Biogen e Regeneron, anche da Netflix +6%, Vertex +4% e Zscaler +4%; peggior performance per Okta -38%, Adobe -25% e AMD -24%.

Anche l’Europa negativa a -7% circa con nessun settore in positivo; i migliori settori del mese Media -4%, Healthcare -4% e Chemicals +4%; i peggiori Real Estate -18%, Telecom -13% e Retail -11%; sui singoli nomi Wise +32%, Fortum +31% e Finecobank +15% i titoli migliori; Kion -51%, salmar -45% e Darktrace -43% i tioli peggiori. Mercato azionario italiano si avvia a chiudere a -5%, trainato dai bancari (Banco Bpm +7%, Unicredit +6% e BPER +4%); i peggiori Diasorin -13%, Buzzi -13% e Hera -13%. Indice delle mid cap a -10%, con Ariston +12%, Industrie de Nora +10% e OVS +10% i titoli migliori; GVS -35%, Avio -33% e Datalogic -24% i titoli peggiori |

|

|

| TASSI DI CAMBIO

All’inizio del mese, la pubblicazione dei dati sull’inflazione negli Stati Uniti più forti del previsto è stato il catalizzatore per il dollaro che ha ripreso la sua tendenza all’apprezzamento, interrotta quando la BCE ha effettuato un aumento dei tassi di 75 bps durante la prima settimana del mese. Il terzo aumento consecutivo dei tassi di 75 bps da parte della FED ha sostenuto il biglietto verde a metà mese e fino all’ultima settimana di settembre. La sessione Q&A dopo il FOMC ha mostrato che Powell (e gli altri governatori) rimangono fortemente concentrati sulla lotta all’inflazione, anche se il prezzo da pagare potrebbe essere un rallentamento dell’economia più pronunciato. Il dollaro USA si è rafforzato nei confronti di tutte le valute del G10 (anche quelle la cui banca centrale ha aumentato i tassi, come la Svezia e la Svizzera), tranne lo yen giapponese. La BOJ rimane determinata a mantenere una politica estremamente accomodante al fine di raggiungere l’obiettivo del 2% di inflazion: così facendo si è aperta una divergenza significativa rispetto a tutte le altre banche centrali che stanno attualmente aumentando i tassi ufficiali per combattere un’inflazione ai massimi da molti decenni. Dall’inizio dell’anno, lo JPY ha perso il 20% rispetto al dollaro USA e questa divergenza di politica potrebbe costare ulteriori perdite allo yen in futuro: per questo motivo, il 22 settembre la Banca del Giappone ha deciso di intervenire sul mercato dei cambi per fermare il deprezzamento della sua valuta. |

||

| Durante l’ultima settimana di settembre, in seguito alla presentazione del nuovo piano fiscale (interamente finanziato con nuovo debito), la sterlina britannica è entrata in una spirale discendente che ha portato la valuta da 1,126 a 1,03 (superando il minimo del 1985) in sole due sessioni di trading. L’intervento della Banca d’Inghilterra (BoE) a sostegno del mercato dei Gilt ha contribuito al recupero della sterlina che è tornata sopra 1,11 verso la fine della settimana. Nei mercati emergenti, la valuta peggiore è stata il fiorino ungherese: ha sofferto sia per la dichiarazione del capo della Banca Centrale di porre fine agli aumenti dei tassi, sia per la decisione dell’UE di congelare parzialmente i finanziamenti all’Ungheria, dato che il Paese non è “più una democrazia a tutti gli effetti”, come dichiarato dal Parlamento UE. Il fiorino ha perso oltre il 7% nel corso del mese. Quasi tutte le valute dei mercati emergenti hanno sofferto durante il mese, in particolare quelle dell’America Latina: Il Peso cileno e il Real brasiliano hanno perso rispettivamente il 5,7% e il 4,9%. Anche le valute dell’Europa centrale hanno sofferto a settembre (Zloty polacco -5,3%; Leu rumeno -3,1%): la decisione della Russia di utilizzare 300.000 riservisti da impiegare nel conflitto ha contribuito ad aumentare la tensione nell’area |  |

|

MATERIE PRIME

I mercati delle materie prime hanno riflesso le complesse prospettive economiche. I prezzi dei metalli hanno proseguito il calo iniziato nel secondo trimestre, non da ultimo a causa dell’indebolimento dell’attività in Cina e dalla normalizzazione delle catene di approvvigionamento. Mentre i prezzi del petrolio hanno continuato a scendere a livello globale, i prezzi del gas naturale in Europa sono rimasti elevati a causa delle interruzioni delle forniture russe, con ripercussioni sostanziali sui titoli industriali e sui costi dell’elettricità. I prezzi del gas naturale e dell’elettricità sono rimasti altamente volatili, riflettendo la confluenza di sviluppi geopolitici e possibili dinamiche speculative.

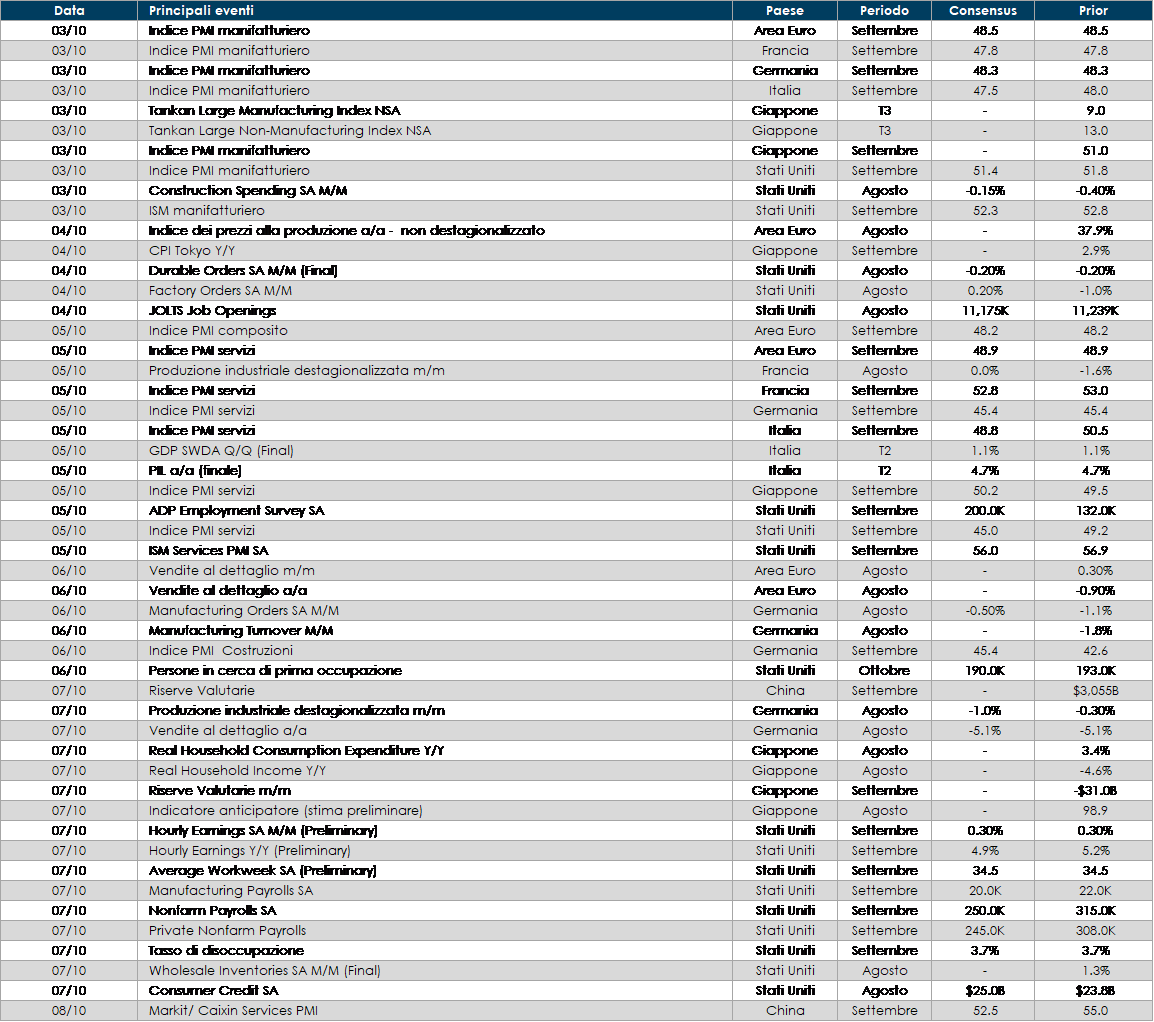

LA PROSSIMA SETTIMANA: quali dati?

Europa: la settima prossima saranno pubblicati i verbali della riunione di settembre di politica monetaria della FED. In UK l’Office for Budget Responsibility (OBR) pubblicherà una prima iterazione delle sue previsioni fiscali, che saranno rese note venerdì prossimo. La chiave sarà la risposta del governo, in particolare se anticiperà la dichiarazione fiscale al 3 novembre (giorno della prossima riunione della BoE), invece che al 23 novembre. La conferenza del Partito Conservatore, che inizierà questo fine settimana, sarà un altro evento da tenere d’occhio, anche se l’intervento del premier Truss di giovedì non ha fatto sperare in un’inversione di politica.

Stati Uniti: La settimana prossima saranno pubblicati sia l’indice ISM per il mese di settembre sia il report sul mercato del lavoro, entrambi i dati saranno importanti per rivalutare il processo di tightening della Federal Reserve.

Asia: In Giappone saranno pubblicati gli indici Tankan sulla fiducia delle imprese, il dato sull’inflazione di Tokyo, i valori finali di settembre sui PMI manifatturiero, dei servizi e composito. In Cina sarà invece la volta dei PMI dei servizi e composito.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.