La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la BCE inaugura un periodo di “ample accomodation”

- La riduzione dei volumi del programma di QE da 60 miliardi a 30 miliardi di euro al mese partirà da gennaio 2018 e avrà una durata minima di 9 mesi

- I titoli in scadenza saranno reinvestiti per un periodo di tempo molto esteso, secondo la quota dei paesi nel capitale della Banca Centrale

- I tassi di interesse resteranno bassi a lungo

L’espansione economica dell’Area Euro rimane robusta, diffusa tra i diversi paesi e supportata anche dalla politica monetaria. I rischi restano bilanciati, mentre è ragionevole attendersi un rallentamento temporaneo dell’inflazione headline intorno alla fine dell’anno in corso, dato che l’inflazione core non mostra ancora segnali convincenti di ripresa.

In questa congiuntura economica, la BCE ha rimodulato il proprio piano di acquisti, ribadendo la forward guidance e lasciando invariato il corridoio dei tassi di interesse, che resteranno invariati ai livelli attuali per un lungo periodo di tempo anche dopo la fine del QE: la BCE ha deciso di continuare gli acquisti almeno fino a settembre 2018, riducendoli a partire da gennaio 2018 da 60 miliardi a 30 miliardi al mese. Il piano di acquisti rimane “state contingent” (essendo possibile ampliarlo se necessario) e condizionale ad un aggiustamento durevole dell’evoluzione dei prezzi. Il Consiglio Direttivo ha deciso a larga maggioranza (con il disaccordo di quattro consiglieri tra cui Weidmann) di non fissare una data finale per il piano di acquisti, mentre il Presidente Draghi ha aggiunto, in conferenza stampa, che il piano “non si fermerà all’improvviso”. Queste parole potrebbero essere considerate come un segnale potenziale di un’ulteriore estensione del programma oltre settembre 2018 o semplicemente suggerire che una data di fine settembre sarà segnalata con largo anticipo. A nostro avviso, la scelta di confermare gli acquisti per almeno altri nove mesi si inserisce in una strategia di cautela della BCE e probabilmente non ignora l’appuntamento elettorale italiano di primavera, fornendo alla Banca Centrale un maggior livello di flessibilità. Seppure il Consiglio Direttivo non lo abbia discusso durante il Consiglio di politica monetaria, è stato confermato che gli acquisti comprenderanno una quota importane di corporate bond. Infine, la BCE ha ribadito che nelle sue normali operazioni di rifinanziamento continuerà a fornire alle banche liquidità illimitata a tasso fisso fino a fine 2019.

Durante la conferenza stampa, il Presidente Draghi ha posto l’attenzione sui re-investimenti dei titoli a scadenza nel proprio bilancio. Ribadendo che il suo portafoglio di obbligazioni sarà reinvestito per un periodo di tempo indefinito, la BCE si è sostanzialmente vincolata a una fase di bilancio stabile dopo la fine del QE. Dal 6 novembre, la BCE pubblicherà mensilmente gli importi di rimborso attesi per i successivi 12 mesi, che seguiranno la ripartizione degli acquisti secondo la quota dei paesi nel capitale della Banca Centrale stessa. Nessuna indicazione è stata data sulla durata massima dei reinvestimenti dei titoli a scadenza, ma è stato confermato che non esiste un tetto massimo alla dimensione del bilancio della BCE.

Inoltre, Draghi ha sottolineato che la politica monetaria attuale è strutturata su tre elementi che operano congiuntamente: a) l’acquisto di titoli all’interno del piano di QE; b) il reinvestimento del nozionale di titoli che verranno a scadenza; c) la forward guidance relativa ai tassi di interesse. Il Presidente ha voluto separare, così, la guidance sui re-investimenti (orientamento in termini di future decisioni, sui reinvestimenti dei titoli a scadenza nel proprio bilancio e quindi indirettamente il livello che avrà il bilancio della BCE anche dopo la fine del piano di acquisti) e la forward guidance sul livello dei tassi di interesse. E’ evidente l’interesse di Draghi nel sottolineare l’importanza dell’ “effetto stock” (dimensione del bilancio della BCE) sul term premium dei titoli di stato al diminuire dell’effetto flusso (acquisti mensili netti, quindi comprensivi dei reinvestimenti).

LA SETTIMANA TRASCORSA

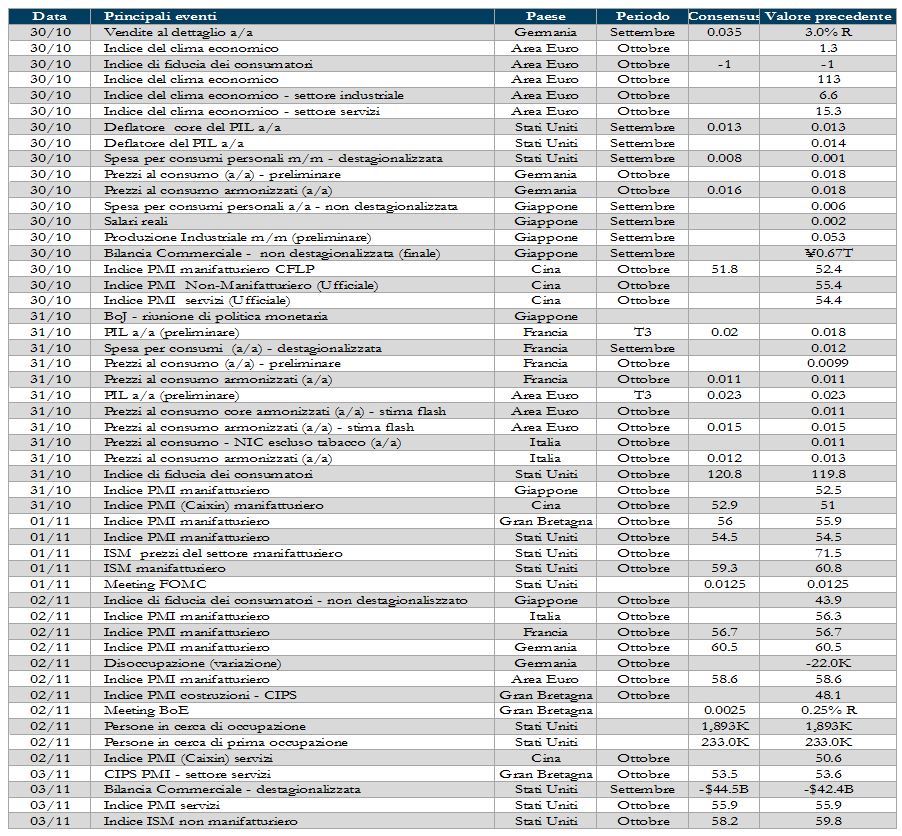

Europa: gli indici PMI indicano una crescita robusta in ottobre

Questa settimana sono state rese note le prime indicazioni relative al mese di ottobre, con la pubblicazione delle stime preliminari dei PMI. Le indicazioni confermano una crescita robusta dell’Area, nonostante la leggera flessione dell’indice PMI Composito, derivante da una dinamica opposta nei diversi settori: se per il manifatturiero si osserva un’accelerazione da 58.1 a 58.6 (contro l’aspettativa di un calo a 57.8), per i servizi l’evoluzione è opposta con una correzione da 55.8 a 54.9 (contro l’aspettativa di 55.6). L’effetto combinato dei due aggiustamenti si traduce in una flessione per il PMI Composito dell’Area Euro che passa dai 56.7 di settembre a 55.9 in ottobre, dato il maggior peso per le imprese di servizi. In Germania, l’indice PMI rallenta a 56.9 da 57.7, mentre accelera al disopra delle attese l’indice IFO per le imprese tedesche che sale da 115.3 a 116.7 punti. A sostenere l’ottimismo delle imprese è il miglioramento del ciclo economico a livello globale e la stabilità della valuta unica negli ultimi mesi; il sondaggio in ottobre ha così toccato nuovi massimi storici da quando la serie viene calcolata. Il dettaglio delle componenti mostra miglioramenti diffusi, con un aumento dell’indice relativo alla situazione corrente, che sale da 123.7 a 124.8 punti e con un incremento della misura relativa alle aspettative a 6 mesi, balzata da 107.5 a 109.1 punti. Sul fronte politico, invece, si inasprisce la crisi catalana. Il presidente catalano Puigdemont non indirà elezioni anticipate, per l’assenza di sufficienti garanzie da Madrid sul fatto che in questo modo si sarebbe evitato il commissariamento della regione e ha dichiarato l’indipendenza dalla Spagna. Questo non significa che la Catalogna sia ora uno stato sovrano. Infatti il Senato spagnolo ha votato, oggi pomeriggio, per conferire al primo ministro M. Rajoy poteri straordinari per espellere il governo catalano e commissionare la Catalogna. Madrid mira a prendere il controllo delle finanze, della polizia regionale e dei media pubblici.

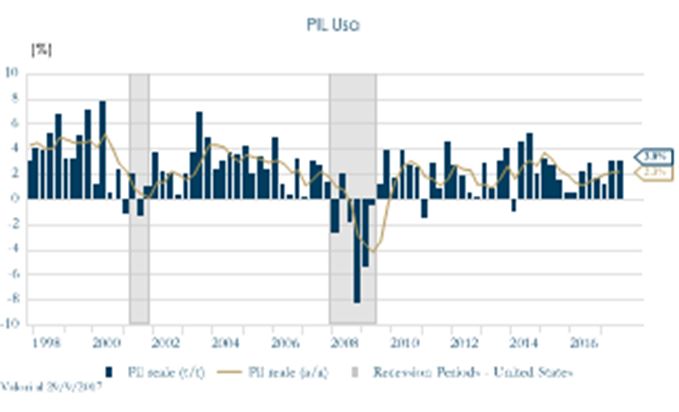

Stati Uniti: PIL di T3 al 3% t/t annualizzato

Sorprendono ampiamente al rialzo i dati sugli ordini di beni durevoli che in settembre registrano un incremento di +2.2% m/m, in modesta accelerazione dal precedente +2.0% m/m e decisamente al di sopra del consenso di mercato (+1.0%). La stima preliminare del PIL per T3 si attesta a 3.0% al disopra delle attese (2.6%). Il report mostra un rallentamento della spesa per consumi a 2.4% dal precedente 3.3% ed un’accelerazione degli investimenti privati a 6.6% rispetto al precedente 3.9%. Gli investimenti residenziali sono diminuiti risentendo dell’impatto degli uragani. Allo stesso tempo le scorte si sono mantenute forti. La crescita delle esportazioni ha rallentato t/t e le importazioni hanno registrato un calo annuo del 0.1%.

Sorprendono ampiamente al rialzo i dati sugli ordini di beni durevoli che in settembre registrano un incremento di +2.2% m/m, in modesta accelerazione dal precedente +2.0% m/m e decisamente al di sopra del consenso di mercato (+1.0%). La stima preliminare del PIL per T3 si attesta a 3.0% al disopra delle attese (2.6%). Il report mostra un rallentamento della spesa per consumi a 2.4% dal precedente 3.3% ed un’accelerazione degli investimenti privati a 6.6% rispetto al precedente 3.9%. Gli investimenti residenziali sono diminuiti risentendo dell’impatto degli uragani. Allo stesso tempo le scorte si sono mantenute forti. La crescita delle esportazioni ha rallentato t/t e le importazioni hanno registrato un calo annuo del 0.1%.

Asia: inflazione in Giappone resta modesta

In Giappone, l’indice PPI servizi di settembre cresce dello 0.9% a/a, leggermente al di sopra del consensus, mentre l’indice CPI core è aumentato dello 0.7% a/a in settembre, in linea con l’aumento registrato ad agosto (0.7% a/a). Anche l’inflazione al netto delle variazioni su beni alimentari freschi ed energetici è rimasta invariata allo 0.2% a/a. Gli aumenti marginali delle utilities e dei trasporti sono stati compensati dai settori dell’abbigliamento e dell’intrattenimento. Il contributo dei prezzi dell’energia è aumentato di 0.04%, determinato da una crescita più elevata dei prezzi dell’elettricità e del gas, mentre i prezzi della benzina sono rimasti moderati. L’inflazione resta, quindi, modesta e la BoJ sta valutando un’ulteriore revisione al ribasso per la previsione del CPI core nel 2017 rispetto all’attuale 1.1%, rafforzando ulteriormente la percezione che la politica monetaria resterà accomodante a lungo. La vittoria della coalizione di governo nelle elezioni di domenica ha cementato le aspettative del status-quo politico, dato che il governatore della BoJ Haruhiko, Kuroda, ha dichiarato di essere favorito dal primo ministro Shinzo Abe nelle elezioni di aprile 2018.

| PERFORMANCE DEI MERCATI | |

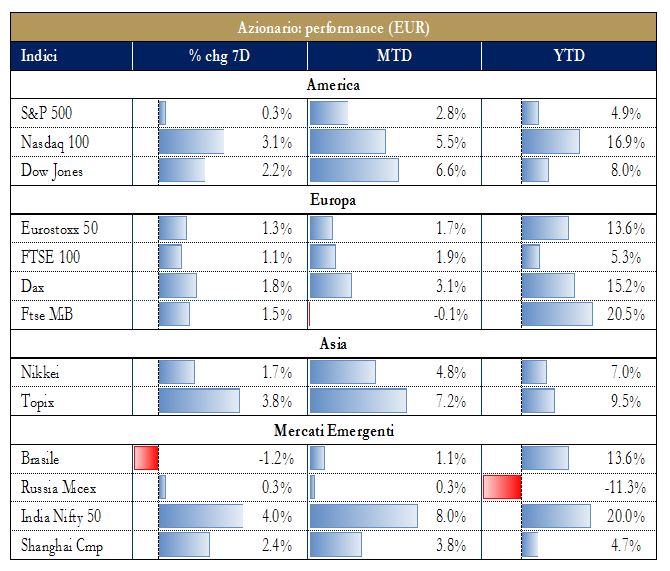

| MERCATI AZIONARI

Buoni rialzi per i mercati europei. Nonostante il rafforzarsi delle tensioni politiche in Catalogna, i solidi dati macroeconomici e le trimestrali, nonché il prolungarsi della politica ampiamente espansiva da parte della BCE, sostengono i listini. Negli Stati Uniti le trimestrali stupiscono ancora una volta, con il 72% delle società che ha battuto le attese, rispetto al 64% medio dei recenti trimestri. Gli investitori si concentrano sulla nomina del nuovo presidente della Fed, per cui si fanno i nomi di Powell o Taylor, e sull’evoluzione della riforma fiscale dell’amministrazione Trump, dopo l’approvazione da parte del Senato di una risoluzione di budget, che prevede una riduzione delle entrate di $1.500 mld su dieci anni. In Giappone, dopo le rassicurazioni fornite al mercato dalla vittoria politica della coalizione del premier Abe, il Nikkei scambia sui massimi degli ultimi 20 anni. Qualche moderato rialzo anche per le piazze cinesi a conclusione del Congresso del Partito Comunista. |

|

| VIEW STRATEGICA

Lo scenario macroeconomico positivo è supportivo per l’azionario e le dinamiche degli utili potrebbereo rappresentare un ulteriore elemento di consolidamento. Tuttavia, le valutazioni elevate suggeriscono selettività sul comparto azionario.

|

|

|

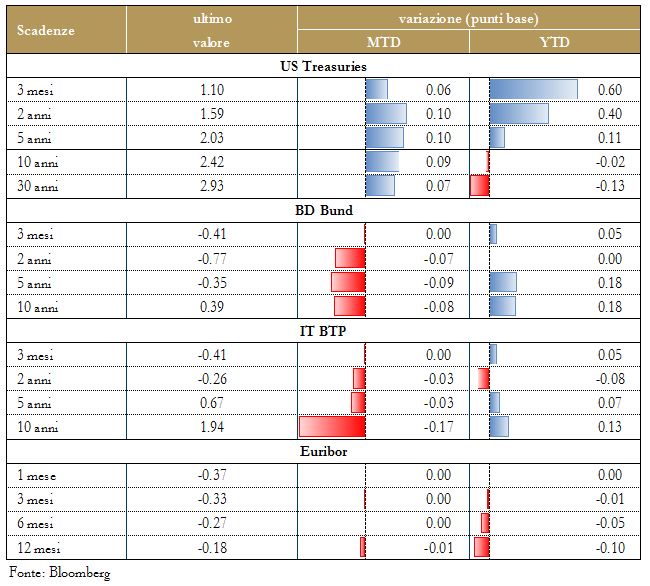

MERCATI DEI TITOLI DI STATO

Il segmento a breve termine della struttura a termine governativa statunitense risente dei solidi dati macroeconomici e prezza una probabilità di rialzo a dicembre pari all’ 87%, mentre le indiscrezioni relative alla successione della Yellen e alla possibile nomina di Powell o Taylor a governatore della Fed fanno aumentare le aspettative di mercato sul terminal rate. Le struttura a termine dei titoli governativi dell’Area Euro hanno reagito positivamente alla “cautela” della BCE e alla decisione di prolungare il piano di acquisti, riflettendo il posizionamento degli investitori. Nonostante, l’annuncio della BCE sia stato in linea con le aspettative di mercato, il rintracciamento del cambio euro-dollaro e il restringimento del differenziale tra BTP e Bund tedeschi indicano strategie leggermente più difensive espresse dagli investitori prima della riunione I flussi in acquisto premiano i bond periferici rispetto a quelli core.

|

|

| VIEW STRATEGICA

Il livello raggiunto dalle strutture a termine e la compressione degli spread riducono le aspettative di rendimento su tutta l’asset class. Suggeriamo, pertanto, alcune linee guida per la gestione della componente obbligazionaria nei portafogli: a) riduzione della duration obbligazionaria sia governativa che corporate; b) riduzione rischio credito con preferenza ad un approccio tematico. |

|

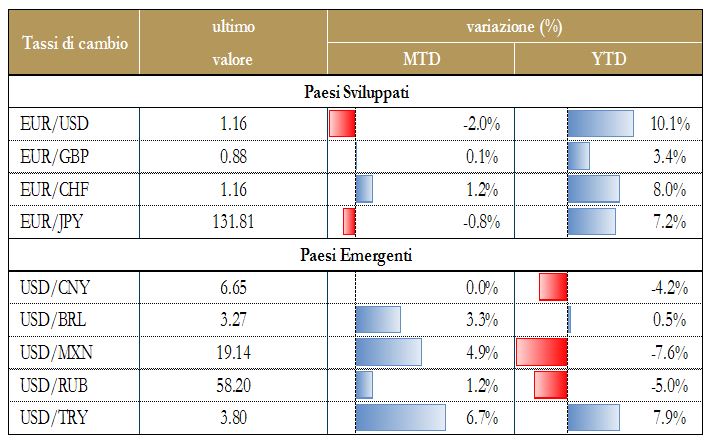

| TASSI DI CAMBIO

Si indebolisce l’euro a seguito della riunione di politica monetaria della BCE e dopo la pubblicazione dei dati di crescita degli Stati Uniti in T3. L’euro ha accelerato il ribasso sotto 1.17 nei confronti del dollaro al termine della conferenza stampa del Presidente Draghi e si è indebolito ulteriormente, dopo la pubblicazione della stima preliminare del PIL degli Stati Uniti per T3. L’euro si indebolisce anche nei confronti della sterlina, che approfitta anche della attese di mercato di un rialzo dei tassi da parte della BoE nel meeting della prossima settimana. |

|

| VIEW STRATEGICA

Riteniamo che la rimodulazione delle aspettative di politica monetaria abbia guidato il tasso di cambio euro-dollaro negli ultimi mesi e, nonostante la cautela da parte di BCE e Fed nelle strategie di comunicazione dei futuri passi di politica monetaria, non possiamo escludere nuovi episodi di volatilità, anche alla luce degli importati nuovi appuntamenti previsti dall’iter di approvazione della riforma fiscale negli Stati Uniti.

|

|

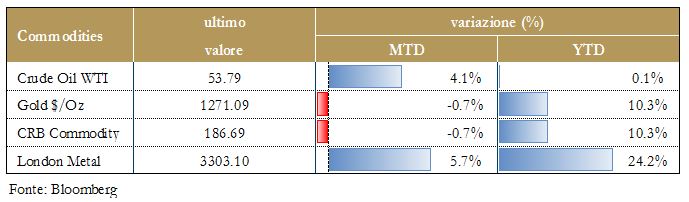

| MATERIE PRIME

Si rafforza il prezzo del petrolio.WTI e Brent scambiano rispettivamente intorno a 52 e 59 dollari al barile con gli operatori che guardano ormai, con sempre maggior attesa, alle scelte di OPEC e Russia nel meeting del 30 novembre. |

|

| VIEW STRATEGICA

Continuiamo a vedere il prezzo del petrolio in un range ristretto rispetto all’ultimo decennio.Restiamo, altresi, positivi sull’oro: nel breve termine la dinamica del prezzo dell’oro è strettamente correlata con quella dei tassi di interesse reali. L’incertezza politica internazionale resta elevata e si configura come un importate driver positivo per l’allocazione in oro.

|

|

|

|

NEWSFLOW SOCIETARIO (*)

EUROPA: Finanziari: Al rientro in borsa Monte dei Paschi sorprende positivamente il mercato con un rialzo dell’11% delle quotazioni rispetto all’apertura e alle attese iniziali. Il ritorno in Borsa della banca senese è stato salutato con soddisfazione dall’azionista pubblico che ha dato sostegno al management per riportare la banca a fare utili. I conti di T3 di Barclays vedono un utile in aumento a £740mln (da £524 mln dello stesso periodo 2016) e ricavi totali pari a £5.17 mld (da £5.05 mld). Sui risultati pesano le attivita’ di banca di investimento a causa delle avverse condizioni dei mercati con un calo in particolare dei ricavi da negoziazione. Gli utili del Q3 di Deutsche Bank, a €649mln, sono più che raddoppiati su anno, grazie ai tagli costi e alla diminuzione delle spese legali. I ricavi, tuttavia, sono calati del 10% a €6.8mld, soprattutto a causa del crollo dell’attività di investiment banking. I ricavi del reddito fisso, tradizionalmente uno dei punti di forza, sono scesi del 36%. DB ha intanto annunciato di voler aggregare le attività al dettaglio che hanno finora operato sotto il marchio della banca stessa e quelle di Postbank, in un processo che richiederà 4 anni. Mediobanca ha chiuso il primo trimestre dell’esercizio 2017-2018 con un utile netto di €301mln (+11% anno su anno) contro il consensus degli analisti per €260mln e con un risultato operativo in crescita del 27% a €288mln. I ricavi sono saliti del 13% a €598mln. Utili in progressione nel terzo trimestre per UBS, che ha continuato sulla via della riduzione dei costi. Il gigante bancario spera di approfittare della ripresa economica mondiale, ma rimane prudente, a causa dei tassi negativi che continuano a pesare sui margini. L’afflusso di clienti attraverso classi di attività ha aiutato Amundi SA a d aumentare le masse gestite nel terzo trimestre, invertendo una flessione che ha colpito il più grande gestore patrimoniale della Francia all’inizio di quest’anno. Il reddito netto è aumentato del 34% a €184mln rispetto all’anno precedente. I ricavi hanno superato i costi di integrazione di oltre €20mln dopo che Amundi ha assorbito Pioneer Investments all’inizio di luglio.Telco: al termine del cda che ha approvato la creazione della jv con Canal+ di cui l’operatore tlc avrà il 60%, Tim ha detto di condividere le preoccupazioni del governo in riferimento a Sparkle e Telsy e sull’esercizio del Golden Power si riserva di approfondirne gli effetti. Calenda è favorevole allo scorporo e quotazione della rete e non ritiene necessario un intervento della Cdp. La risposta del governo sull’esercizio del Golden Power sulla rete Tim dovrebbe arrivare entro metà novembre. Il CDA del Sole 24Oreha approvato i termini dell’aumento, il cui inizio è previsto il 30 ottobre al prezzo di sottoscrizione di €0.961 per azione nel rapporto di opzione di 4 azioni speciali di nuova emissione ogni azione ordinaria e/o speciale possedute. Lo sconto sul Terp è del 34,82%. I garanti saranno Banca IMI e Akros. Energy:bene in borsa Saipemin conseguenza dell’accordo di cooperazione strategica col colosso Rosneft, suggellato in occasione della decima edizione dell’Eurasian Economic Forum in corso a Verona. La società ha chiuso i primi nove mesi con ricavi e margini in ribasso, nonché con una pedita netta di €57mln. Il gruppo conferma la guidance sul 2017. Italgas ha chiuso i nove mesi con un utile netto di €213.3 mln, in crescita del 27.8% rispetto allo stesso periodo del 2016, su ricavi totali pari a €835mln (+7.2%). Ha rinnovato il programma Emtn, aumentandolo fino a €3.5mld nominali. Spera di chiudere un paio di altre acquisizioni di piccole società nella distribuzione del gas, dopo l’ultima appena annunciata di Enerco. Resta confermato l’obiettivo di arrivare al 40% di quota di mercato nel settore dal 34% attuale attraverso la partecipazione alle gare d’ambito per il rinnovo delle concessioni negli Atem che nel 2018 dovrebbero partire in maniera più decisa rispetto al 2017.. La società punta sulla bioraffinazione e sulla chimica verde per portare avanti un percorso di profonda trasformazione che tocca tutti i settori di business. Nel terzo trimestre Eni ha registrato un utile netto adjusted di €229 mln, dato che porta il totale dei nove mesi a €1.44mld rispetto alle perdite fatte segnare in entrambi i periodi (-€484 mln e -€799mln) dell’anno precedente. Forte la generazione di cassa operativa: €2.16 mld nel terzo trimestre (+63%) e €6.8 mld nei nove mesi (+54%). Gli investimenti YTD sono stati di € 7mld, n progressiva decelerazione dopo il picco dovuto alla finalizzazione dei grandi progetti avviati nella prima parte del 2017. Automotive:Fiat Chrysler ha chiuso il terzo trimestre con un ebit adjusted a livello record, un debito in contrazione a €4.4mld e margini dell’area Nafta in crescita nonostante la debolezza del trimestre. L’AD Sergio Marchionne ha parlato anche del possibile scorporo di Magneti Marelli che “sarà un evento del 2018”. Assicurazioni: la trasformazione in Spa di Cattolica assicurazioni non è all’ordine del giorno ed è esclusa l’ipotesi di un aumento di capitale per finanziare il possibile accordo di bancassurance con Banco BPM, così come un eventuale ingresso nel capitale dell’istituto. Il piano di investimento della controllata per le assicurazioni UnipolRe per Unipolsai è di 300mln. Lo ha detto il ceo Sordoni durante una presentazione, secondo il Corriere della Sera. Industriali: il colosso della chimica BASFriporta un considerevole aumento della domanda nel Q2 2017, con vendite a €16.3mld, in aumento del 12% rispetto allo stesso periodo dell’anno precedente. L’utile netto si attesta a €1.5mld, battendo le stime degli analisti. Il settore petrolchimico ha guidato la crescita, anche se l’attenzione degli investitori resta legata al settore agricolo dopo l’acquisto da €7mld del business delle sementi da Bayer dello scorso mese. La controllata di Eurazeo EURA.PA Ecip ha collocato 8.5mln di azioni su Moncler, pari a circa il 3.34% del capitale, attraverso un accelerated book building destinato a investitori istituzionali. Il prezzo è di €24.48 per azione. Nokia crolla a Helsinki di oltre il 15% dopo la diffusione dei dati del Q3: a causa del calo delle vendite (-7% a €5.5mld), la perdita netta e’ stata di €192mln, contro il rosso di €125mln del Q3 2016. La società ha comunque confermato la distribuzione di un dividendo di 19 cent per azione per quest’anno e un buy back. Bayer ha chiuso il Q3 con un utile netto in forte rialzo, a €3.9mld a fronte degli €1.18mld attesi dagli analisti. Ciò nonostante, deludono le vendite, scese del 3% a circa €8mld contro gli €8.4mld stimati a causa soprattutto del cosiddetto “effetto Amazon”, che porta alla chiusura dei punti vendita e all’aumento dell’e-commerce.

NORD AMERICA Finanziari: State Street ,nonostante risultati trimestrali superiori alle attese (EPS di $1.71 contro stime di $1.62), delude per la forte crescita dei costi (+4% nel trimestre), soprattutto per bonus al personale, in un periodo in cui il focus degli istituti è sul taglio delle spese .Farmaceutici: buoni i risultati del Q4 2017 per Walgreens, il più grande gruppo di farmacie negli Stati Uniti; gli utili si sono attestati a $1.31 per azione, al di sopra dei $1.21 attesi, mentre le vendite, a $30.1mld, sono aumentate del 5.3% rispetto allo stesso periodo del 2016. Il fatturato per l’interno 2017 è stimato in $118.2mld. Per il 2018 Walgreens Boots Alliance proseguirà nell’integrazione fisica e di back office della catena Rite Aid, oltre 1,900 punti di vendita la cui acquisizione si è completata a settembre.Automotive: Ford supera le attese degli analisti, grazie al buon andamento di Asia e Nord America, riportando un EPS nel terzo trimestre di $0.43 contro i $0.33 di consensus. La società ha tagliato le stime di EPS 2017 al range $1.75-$1.85, comunque superiore all’$1.74 stimato e annuncia di voler puntare su SUV e Trucks per i prossimi trimestri.Energy : il nuovo amministratore delegato di General Elettrics ha promesso di cedere più di $20mld di asset dopo i risultati negativi del titolo, ben sotto le aspettative degli analisti. GE ha rivisto le sue previsioni in negativo riguardo all’utile per azione passando da $1.60-$1.70 a $1.5-$1.10. Schlumberger ha avvisato che le stime per il quarto trimestre potebbero essere troppo alte a causa di un esiguo numero di investimenti per la produzione in Nord America dovuta a pressioni per aumentare i ritorni, sebbene la domanda e l’offerta si stiano riequilibrando. Baker Hughes è più pessimista rispetto a Schglumberger; il CEO della società ha dichiarato che l’industria del petrolio continua ad essere volatile e descrive l’ambiente come “sfidante” con i consumatori che spingono per rimandare gli acquisti di apparecchiature. Halliburton delude gli analisti nonostante risultati trimestrali positivi, con di $5.44mld, in salita dai $3.83mld del terzo trimestre 2016 e EPS di $0.42 a $0.37 atteso. La società, facendo eco a quanto dichiarato dai competitors, segnala la scarsa crescita nel proprio segmento Oil a causa della continua contrazione delle trivellazioni negli USA.Media: Twitter supera le attese e mostra quotazioni in crescita, sebbene dichiari di aver fornito, negli ultimi tre anni, dati troppo alti riguardo il numero di utenti effettivi; i ricavi del terzo trimestre, pur in calo del 4% annuo a $590mln, superano il consensus di $587mln. La società, inoltre, si è detta sicura di raggiungere un utile netto positivo a fine anno. Compagnie aeree: Boeing Co ha rivisto al rialzo la guidance sull’utile 2017 dopo un terzo trimestre più forte del previsto grazie in particolare alle consegne del jetliner di 737 Max. L’aumento del numero di spedizioni ha aggiunto circa $1mld alle entrate e $150mln ai guadagni, secondo alcune stime. Nei tre mesi appena conclusi l’EPS adjusted si è attestato a $2.72 su ricavi per $24.3mld (consensus EPS $2.66, ricavi $23.9mld). Per l’intero esercizio l’EPS adj è ora atteso tra $9.90 e $10.10 contro i $9.80-$10.00 della precedente guidance. Food: i risultati del terzo trimestre di McDonald’ssuperano le stime, nonostante la discesa dei ricavi a $5.75mld dai $6.42mld di un anno fa; un mix più inclinato verso prodotti premium ha portato l’EPS a $2.32 contro gli $1.50 del 2016. Positive anche le vendite nei ristoranti US aperti da almeno tredici mesi, salite del 4.1% annuo contro il +3.4% stimato. Industriali: Procter&Gamble ha deluso Wall Street coi risultati delle sue vendite, influenzate dal continuo andamente negativo di Gillette. Il fatturato del primo trimestre ha raggiunto solo $16.65mld, crescendo dell’1%, e rimanendo sotto le previsioni di $16.69mld. L’utile netto, parallelamente, sale del 5% portandosi a $2.85mld. Honeywellsupera le attese degli analisti con vendite trimestrali a $10.12mld, in crescita del 3.2% annuo e utili a $1.35mld, con un’accelerazione superiore al 40%; i risultati sono stati ottenuti grazie alla ottima marginalità della divisione aerospace, che dovrebbe continuare a migliorare, sebbene non allo stesso passo del terzo trimestre. Il management della società ha così alzato la guidance annua su fatturato e utili. I risultati trimestrali di Hasbrohanno risentito dell’assenza di un canale distributivo dopo la bancarotta di di Toy’R’Us, deludendo gli analisti nonostante ricavi in crescita del 7% annuo. Hasbro ha ancora un’esposizione creditoria di $60mln sui totali $5mld dovuti da Toys’R’Us. Caterpillar supera ampiamente le attese e rivede al rialzo la guidance, stimando i ricavi 2017 a $44mld rispetto al range $42mld-$44mld comunicato precedentemente. Infatti, il management prevede il perdurare di condizioni favorevoli in Cina e nel settore oil domestico. Nel terzo trimestre il fatturato si è portato a $11.4mld (+24% annuo), superando le stime di $10.7mld; l’EPS è così salito a $1.95 contro le stime di $1.25. United Tecnologies pur con risultati superiori alle attese e alzando la guidance, vede prese di profitto sul titolo. Il trimestre si è chiuso con un EPS di $1.73 rispetto a $1.69 stimati e l’espansione nell’aerospacee con l’acquisizione di Rockwell Collins ha permesso di alzare la guidance per l’EPS nel range $6.58-$6.63 rispetto ai $6.57 attesi. 3M&CO supera ampiamente le attese degli analisti e rivede al rialzo la guidance, grazie alla debolezza del dollaro che spinge le vendite. Il terzo trimestre si è chiuso con un fatturato in crescita del 6% annuo a $8.17mld e un EPS di $2.33 ($2.21 il consensus). Il management prevede ora un EPS 2017 nel range $9.0-$9.10 contro i $8.97 di consensus. Gli utili per il trimestre di Coca-Cola sono stati pari a $1.4mld, in crescita del %38.3 rispetto allo stesso periodo 2016: l’aumento dell’offerta di bevande non cola ha compensato la debole domanda per le bevande classiche in Nord America. I ricavi sono scesi del %14.6 a $9.1mld: la contrazione è stata tuttavia inferiore a quanto prevedeva il consensus ($8.73mld). Il gruppo ha confermato le sue attese sull’intero 2017. Visa Inc ha annunciato una trimestrale superiore alle attese. Nel quarto trimestre fiscale l’utile per azione si è attestato a $0.9 su ricavi per $4.86mld, mentre gli analisti avevano previsto un EPS a $0.85 su ricavi per $4.63mld. Il volume delle transazioni è salito del 10% sia negli Stati Uniti che in Europa nel trimestre, testimoniando la buona riuscita degli investimenti nel processo di digitalizzazione dei pagamenti da parte dei retailer. Amazon presenta ricavi trimestrali di $43.7mld superando le attese degli analisti e mostra una crescita rilevante per la divisione di servizi cloud, ad alta marginalità rispetto alle altre, che registra ricavi di $4.58mld rispetto ai $3.23mld dello scorso anno; il gruppo alza le previsioni di utile 2017, sicuro del buon andamento della stagione natalizia. Microsoft, come Amazon, beneficia della forte crescita dei servizi cloud e supera le attese degli analisti con ricavi trimestrali complessivi a $24.5mld (+12% annuo) e un EPS di $0.84 (+16% annuo) rispetto ai $0.72 di consensus. Alphabet supera le attese degli analisti grazie a ricavi pubblicitari in forte crescita. Il fatturato totale del gruppo sale del 24% annuo a $27.8mld e, nonostante maggiori spese di marketing per attirare utenti, spinge l’EPS a $9.57 contro gli $8.34 di consensus. M&A: Cisco System acquisirà BroadSoft per $1.71mld, in un deal da $1.9mld se si include il debito. L’operazione, che dovrebbe chiudersi durante il primo trimestre del 2018, garantirà a Cisco una presenza maggiore nella vendita di prodotti alle compagni di telecomunicazione. Hartford Financial Services Group ha dichiarato di voler acquisire la divisione “group life & disability” di Aetna’s per $1.45mld, con un’operazione che le permetterà di allargare il proprio portafoglio assicurativo. (*) Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

LA PROSSIMA SETTIMANA: quali dati?

- Europa: Stima preliminare del PIL per l’Area Euro nel suo complesso, insieme all’inflazione di ottobre e al tasso di disoccupazione. Riunione di politica monetaria in UK

- Stati Uniti: Focus sul report relativo al mercato del lavoro

- Asia: Disponibili la prossima settimana i numeri degli indici Caixin di ottobre e quelli dell’indice manifatturiero ufficiale

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory (i “redattori”) della Direzione Gestioni Mobiliari e Advisory di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca.

Esso ha esclusivamente natura e scopi informativi generali. Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.