La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: tra UK e EU inizia il periodo di transizione

- Dicembre 2020 è diventata la nuova scadenza, che catalizza l’attenzione gli investitori, preoccupati per la possibilità che UK torni a scambiare alle condizioni fissate dal WTO

- Johnson punta a non estendere il periodi di transizione mentre la presidente della CE, von der Leyen, teme che il poco tempo a disposizione costringerà entrambi a darsi delle priorità, optando per un accordo commerciale più limitato

- L’accordo attuale prevede un meccanismo per assicurare il mantenimento di un confine fisico tra Irlanda del Nord e Repubblica d’Irlanda anche dopo la fine del periodo di transizione, ponendo dei rischi per l’unità di UK

Oggi, 31 gennaio 2020, il Regno Unito uscirà dall’UE a tre anni e mezzo dal referendum del 23 giugno 2016. Inizierà il periodo di transizione in cui il paese si impegna ad applicare le normative europee e a pagare la propria quota di contributi al bilancio comunitario, salvo il venir meno della sua partecipazione agli organismi istituzionali e rappresentativi della Unione Europea (UE). Durante il periodo di transizione i rapporti commerciali restano invariati. UK e UE dovranno definire i loro rapporti commerciali e giuridici successivi entro la fine del 2020 nei successivi 11 mesi. Esiste, comunque la possibilità (una tantum e entro il 30 giugno 2020) che entrambe le parti concordino di estendere il periodo di transizione di uno o due anni. Il Premier Boris Johnson ha già dichiarato di escludere questa ipotesi. Il presidente della Commissione Europea, Ursula von der Leyen, teme invece che la mancanza di tempo costringa le due parti a darsi delle priorità e eventualmente optare per un accordo commerciale più limitato e più facile da raggiungere e ratificare. Le divergenze trai due paesi, UK e UE, restano significative: Johnson sembra mirare a un accordo che ricalchi in qualche modo quello tra UE e Canada (con libertà di movimento per beni e servizi e cooperazione flessibile in altre aree), mentre Ursula von der Leyen ha già ammonito che “senza libertà di circolazione per le persone, non può esserci libertà di movimento per beni e capitali, senza standard comuni in materia ambientale, di tassazione e diritto del lavoro non può esserci accesso al più grande mercato unico del mondo”.

Il timore dei mercati è il seguente: se entro fine anno le trattative non avranno successo, dall’inizio del 2021 il Regno Unito potrebbe divenire per Bruxelles un paese qualsiasi extra-UE, con cui non si hanno accordi commerciali preferenziali; troverebbero applicazione solo le regole dell’Organizzazione Mondiale del Commercio (WTO dall’inglese World Trade Organization) e verrebbero introdotti dazi e controlli alle frontiere per le merci britanniche dirette verso l’UE e viceversa.

Questa condizione creerebbe una significativa discontinuità nei rapporti bilaterali rispetto a quelli attualmente vigenti. Così l’attenzione si è spostata sulla scadenza di fine 2020. Per ora, la dichiarazione politica sulle future relazioni tra la UE e il Regno Unito annessa all’accordo di recesso prospetta anche per il futuro l’assenza di dazi per quanto riguarda il commercio di beni; per lo scambio di servizi si persegue l’obiettivo generico di una liberalizzazione superiore a quella prevista nell’ambito del WTO.

L’accordo di recesso firmato da Johnson si discosta da quello di Theresa May, che per evitare un confine fisico tra Irlanda del Nord e Repubblica d’Irlanda (rispettando così gli Accordi del Venerdì Santo del 1999) si impegnava di fatto a tenere l’intero Regno Unito nell’ambito di un’unione doganale con il resto dell’UE, fino a che non si fosse trovata una soluzione diversa. In questo caso, i dazi tra UE e UK sarebbero stati pari a zero ed entrambi avrebbero applicato gli stessi dazi nei confronti dei paesi terzi. Un accordo troppo stringente per Johnson, perché non gli avrebbe permesso di negoziare trattati commerciali con il resto del mondo. Johnson ha, così, preferito sacrificare l’Irlanda del Nord. L’accordo di Johnson si dirige verso una area di libero scambio in cui i dazi con l’UE sono azzerati (o quasi), ma non si applicano dazi comuni verso il resto del mondo. Il che vuol dire che per le merci in transito nell’Irlanda del Nord si applicheranno i dazi e le regole dell’Unione europea – quindi diversi da quelli del Regno Unito – e che i relativi controlli verranno fatti nel Mare d’Irlanda. Il relativo protocollo conferma l’esistenza dell’area di libero spostamento delle persone tra Irlanda e Regno Unito. Stabilisce inoltre che l’Irlanda del Nord appartiene formalmente al territorio doganale del Regno Unito, in particolare per gli accordi commerciali con paesi terzi, ma di fatto istituisce un doppio regime doganale e regolamentare: i beni provenienti da paesi terzi o dal resto del Regno Unito che siano a rischio di entrare successivamente nell’Unione saranno soggetti ai dazi e alle regolamentazioni della UE al momento dell’ingresso in Irlanda del Nord; i beni provenienti dall’UE saranno esportabili liberamente – senza dazi e controlli regolamentari – in Irlanda del Nord, e viceversa. In pratica il Regno Unito si troverà a dover gestire un confine all’interno del proprio territorio. Infine il protocollo prevede che ogni quattro anni l’assemblea legislativa nordirlandese voti per rinnovare l’applicazione di questo regime speciale. Questo accordo cela un rischio per la solidità e l’unità del Regno Unito. L’aver lasciato l’Irlanda del Nord con un regime di dazi e regole diverse (quelle europee) dal resto del paese potrebbe far riesplodere tensioni e violenze nella regione, con esiti difficilmente prevedibili e allo stesso tempo spiega perché in Scozia stia aumentando il consenso per chiedere un altro referendum.

|

Fig.1: l’incertezza politica in UK è scesa dopo le elezioni di dicembre ma resta a livelli elevati

|

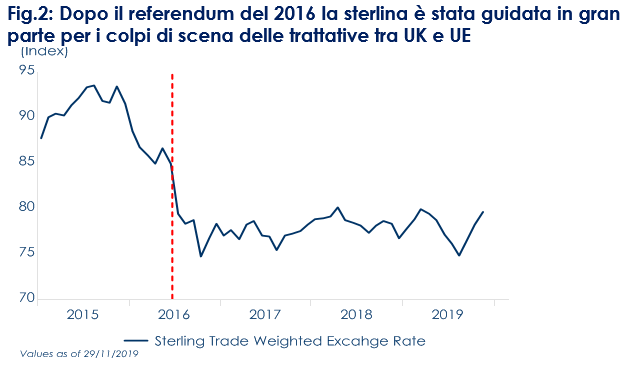

Fig.2: Dopo il referendum del 2016 la sterlina è stata guidata in gran parte per i colpi di scena delle trattative tra UK e UE

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

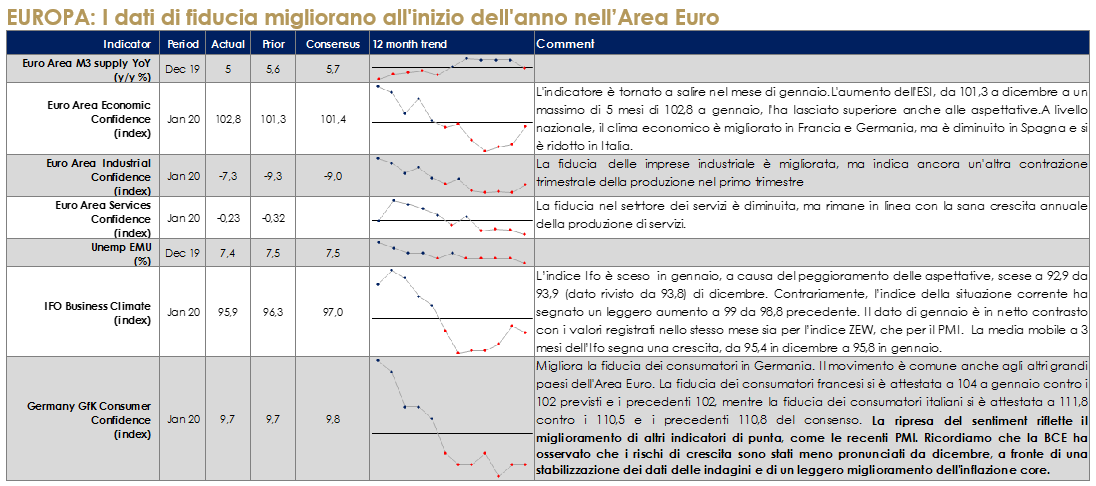

EUROPA: I dati di fiducia migliorano all’inizio dell’anno nell’Area Euro

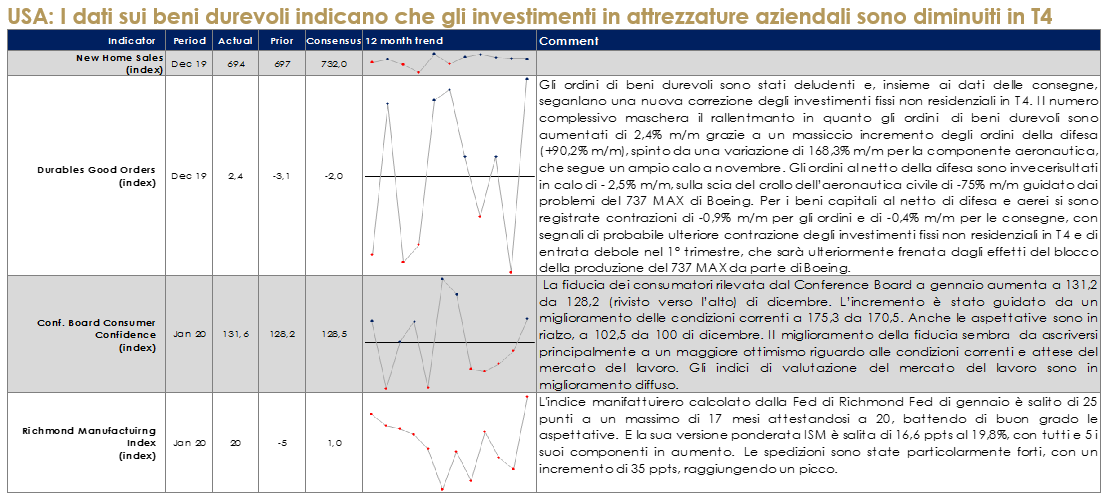

USA: I dati sui beni durevoli indicano che gli investimenti in attrezzature aziendali sono diminuiti in T4

In T4 il PIL reale ha superato le aspettative, aumentando del 2,1% t/t annualizzato (contro il 2,0% di consenso), pari a 2,3% a/a. Capex è sceso dell’1,5% q/q a.r. registrando il terzo calo consecutivo. Tuttavia, il tech capex è aumentato del 6,0% t/t annualizzato, con il software che è migliorato dell’11,6% e la ricerca e sviluppo dell’1,7. L’edilizia abitativa ha continuato il suo rimbalzo, in crescita del 5,8% t/t annualizzato r. Sulla base dei nostri modelli, l’edilizia abitativa continuerà a sostenere il PIL anche nel 2020. L’impatto ritardato del calo di 100 pb dei tassi dei mutui ipotecari è stato un sostegno importante. La spesa reale per i consumi è aumentata di 1,8 t/t annualizzato, ma il tasso di risparmio è sceso al 7,7%. La crescita del DPI reale è stata dell’1,5%. Le scorte hanno trascinato la crescita del 4Q verso il basso di 1,1 ppt.

ASIA: l’emersione del nuovo virus è oggetto di monitoraggio quotidiano

Ad oggi i dati di diffusione del coronavirus e di mortalità proiettano una bassa probabilità di rischio pandemico. La persistenza della diffusione rappresenta un rischio regionale legato ad uno shock di fiducia, che potrebbe indebolire alcuni settori dell’economia cinese (settore turistico e dei trasporti, nonché i consumi e le vendite al dettaglio) e creare volatilità ciclica in passato prontamente recuperata e a cui, comunque, i policy-makers potrebbero reagire incrementando le misure espansive già in atto. L’economista del governo ha riferito che la crescita economica della Cina potrebbe scendere sotto il 5% in T1 a causa dell’epidemia di coronavirus. L’impatto stimato sull’economia cinese potrebbe essere significativo. Previsione basata sull’ipotesi che l’epidemia raggiungerà il picco all’inizio a metà febbraio e terminerà entro la fine di marzo. Zhang ha detto che Pechino probabilmente aumenterà il sostegno politico, che potrebbe portare il deficit di bilancio annuale come quota del PIL a oltre il 3%. L’aggiunta della PBOC potrebbe ridurre ulteriormente gli RRR e i tassi di interesse. La Xinhua ha riferito che la PBOC si è impegnata a mantenere una liquidità sufficiente dopo la riapertura dei mercati.

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 31 gennaio 2020 |

| MERCATI AZIONARI

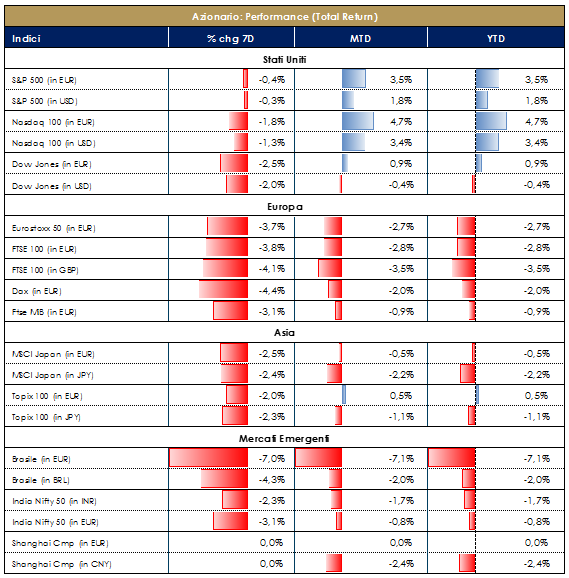

I principali listini azioni sono in calo intimoriti dagli impatti sulla crescita derivante dall’emergenza cinese. Nel corso della settimana l’indice Europeo SXXE ha registrato una performance negativa pari a -3%. I settori che hanno maggiormente contribuito positivamente alla performance sono ricollegabili a: Utilities +0%, RealEstate -1% e Telecom -1%; tra i settori che hanno contribuito negativamente troviamo invece Technology -6%, Oil&Gas -5% ed Auto&Parts -4,5%. A livello di singoli titoli azionari i top performer sono stati EDP Energias de Portugal (Utilities) +6%, Deutsche Bank (Banks) +5% e Neste (Refining&Marketing) +5%, contro i worst performer Banco de Sabadell (Banks) -14%, SES (Satellites) -13% e TechnipFMC (Oil&Gas) -13%. A livello nazionale, i titoli che hanno performato maggiormente nella settimana risultano essere: Italgas, Atlantia, ENEL e Leonardo; contro CNH, Tenaris, Exor e Pirelli. Per quanto riguarda il mercato MidSmallCap i titoli che hanno performato maggiormente nella settimana risultano essere: Ascopiave, CIR e Cerved; contro EL.EN., Maire Tecnimont e Interpump. L’indice americano S&P500 ha registrato una performance settimanale negativa pari a -1%. I settori che hanno contribuito positivamente a tale performance sono riconducibili a: Internet +8%, Systems Sftw +3% e Insur Broker +3%; tra i settori negativi della settimana troviamo invece Autp&Equip -8%, Air Ft&Log -8% e 500Copper -7%. A livello di singoli titoli azionari i top performer sono stati L Brands (Apparel) +11%, Amazon (E-comm) e Servicenow (Infra Software) contro i worst performer Xilinx (Semis) -15%, Capri (Apparel, Footwear and Acc Design) e DuPont de Nemours (Basic&Div Chemicals). A cura del team Core Equity Value

|

VIEW STRATEGICA VIEW STRATEGICA

Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. |

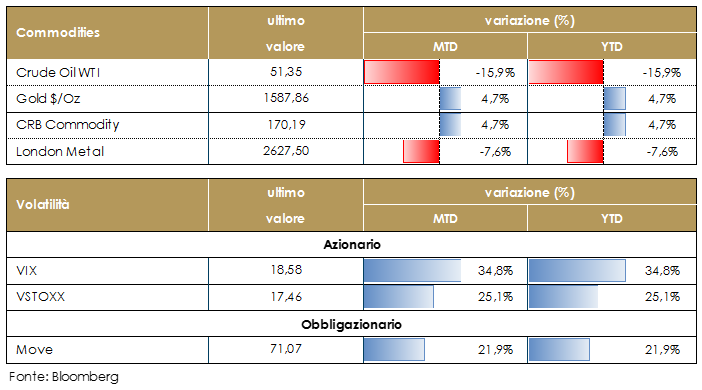

| MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio ha subito una brusca discesa a seguito dei timori dei possibili impatti del coronavirus sul PIL cinese e in scia ai dati delle scorte EIA. In questo mercato la notizia dell’epidemia ha innescato una corsa alla ricopertura da parti di chi era sbilanciato su posizioni rialziste. I mercati delle materie prime rimarranno probabilmente sensibili alla progressione del coronavirus e la situazione sarà monitorata attentamente per le implicazioni della domanda aggregata. Sebbene i passati casi di shock della domanda dovuti a crisi sanitarie o a trascinamenti esterni (come la guerra commerciale USA-Cina) abbiano portato a oscillazioni di prezzo fino a 5-6 $/barile su un singolo trimestre, non possiamo assegnare definitivamente un tale sconto ai prezzi del petrolio in questa fase, date le incertezze che circondano il nuovo coronavirus e gli altri rischi politici provenienti dal Medioriente.

|

|

| TASSI DI CAMBIO

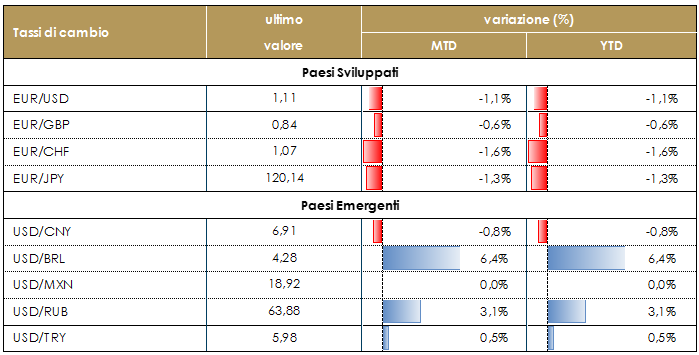

Euro che da inizio anno si è indebolito contro le principali valute: -1.5% circa contro dollaro USA, yen giapponese e franco svizzero. Nel primo caso il differenziale delle condizioni macroeconomiche sembrerebbero giocare a favore del dollaro, mentre nel caso di CHF e JPY potrebbe essere in corso uno spostamento a favore di valute che tradizionalmente sono utilizzate in caso di aumento dei rischi sulle attività finanziarie rischiose (si pensi da inizio anno al caso Iran prima e Coronavirus poi). Da osservare invece come nella seconda parte del mese la valuta cinese abbia ripreso a indebolirsi (rimane comunque verso dollaro più debole del 3% rispetto a settembre dello scorso anno). Da osservare nel corso delle prossime settimane la sterlina inglese, visto che, almeno sulla carta, la Brexit è alla fine arrivata al capolinea. |

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 31 gennaio 2020 |

| MERCATI DEI TITOLI GOVERNATIVI

I rendimenti dei titoli di stato dei principali paesi sviluppati sono scesi durante la settimana per effetto dell’aumento dell’avversione al rischio in seguito all’emergenza coronavirus. Infatti vi è ancora molta incertezza sugli effetti complessivi che ne potranno derivare, per cui gli investitori stanno rimodulando i premi al rischio delle attività e questo per i rendimenti dei titoli di stato si traduce in una diminuzione generalizzata e significativa del term premium.La prima riunione del 2020 del FOMC si è conclusa con l’esito atteso: un voto unanime a favore di un corridoio obiettivo per i fed funds invariato a 1,5%-1,75% e un rialzo di 5 pb del tasso di interesse sulle riserve in eccesso (a 1,6%). La Fed ha ribadito che la sua politica rimarrà adeguata, a meno che non si verifichi un cambiamento sostanziale delle prospettive, Il comunicato è praticamente invariato, con solo due parole modificate rispetto a dicembre e la formulazione della guidance mirata a segnalare una pausa sul sentiero dei tassi di interesse. Qualche novità è arrivata dalla conferenza stampa, dove il presidente Jerome Powell ha sottolineato che (1) le incertezze rimangono, nonostante l’accordo commerciale di fase uno; e (2) il coronavirus pone dei rischi per le prospettive globali, con possibili ripercussioni negative sulla crescita economica, per ora però ancora molto incerte e da monitorare attentamente. Più in generale, secondo Powell ci sono motivazioni per un “cauto” ottimismo sul ciclo globale, con una riduzione dei rischi sulla politica commerciale, una stabilizzazione del settore manifatturiero, sia domestico sia internazionale e, di conseguenza, ragioni per aspettarsi un rimbalzo. Dall’latro lato dell’Atlantico, la BoE ha votato 7-2 per lasciare il tasso bancario chiave allo 0,75%. |

PERFORMANCE DEI TITOLI DI STATO

VIEW STRATEGICA Governativo US Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha ridotto il tasso di riferimento di 25 punti base tre volte (a fine luglio, a metà settembre e ottobre). Governativo Euro. In settembre, nell’Area Euro prima di passare la mano a Christine Lagarde, Mario Draghi ha voluto “blindare” la politica monetaria della BCE, annunciando o un pacchetto completo di misure espansive, comprendente un taglio di 10 pb del tasso sui depositi, un QE aperto, una forward guidance rafforzata, condizioni più favorevoli per il TLTRO III e un sistema di riserve differenziate. |

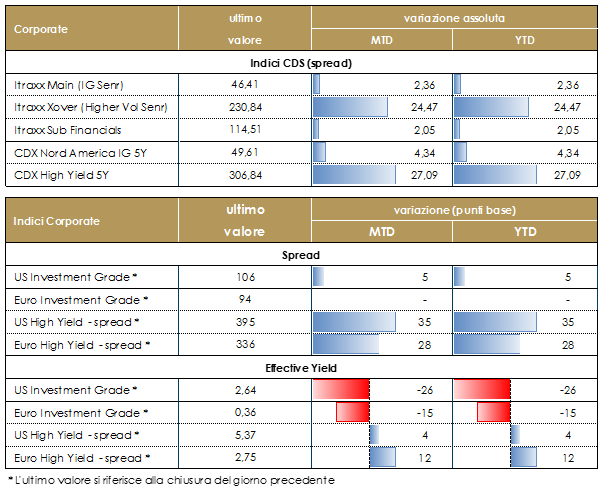

| MERCATI DEI TITOLI CORPORATE

Il mercato corporate ha chiuso la settimana con un tono sostanzialmente negativo con un allargamento degli spread che prosegue il trend iniziato la scorsa settimana. Il tono sul mercato secondario é stato negativo guidato sia dal risk sentiment negativo sia dai flussi con prese di profitto in particolare su alcune recenti nuove emissioni. IG cash ha chiuso la settimana positivo grazie alla performance dei tassi, in diminuzione su tutta la curva, mentre HY ha maggiormente risentito dell’allargamento della componente a spread chiudendo a -0.30%. Su derivati, più liquidi e utilizzati per le coperture sul mercato, Itraxx Main (IG) ha chiuso a +1 mentre ITraxx Xover a +3. Anche in US dinamica di tassi e spread in linea con allargamento di 1bp su IG e di 6bp su HY.Il mercato primario, come prevedibile data la fase di riskoff e i numeri delle precedenti settimane, ha vissuto un rallentamento sostanziale con solo una decina di emissioni prezzate nel periodo. Su emittenti finanziari segnaliamo il deal 7y senior non preferred di Santander e Bankinter e il senior unsecured 6y di UBS. Sul comparto dei corporate non finanziari due emissioni multitranche Prologis, 8 e 15y, e due deal, di cui uno subordinato per Telefonica, 10y 0.66% e perp nc 7 al 2.5%. Altri due deal sul mercato primario nel periodo per Abertis 8y 1.25% e ACEA Spa 9y 0.5%. A cura del team obbligazionario di Mediobanca SGR |

PERFORMANCE DEI TITOLI CORPORATE

VIEW STRATEGICA Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

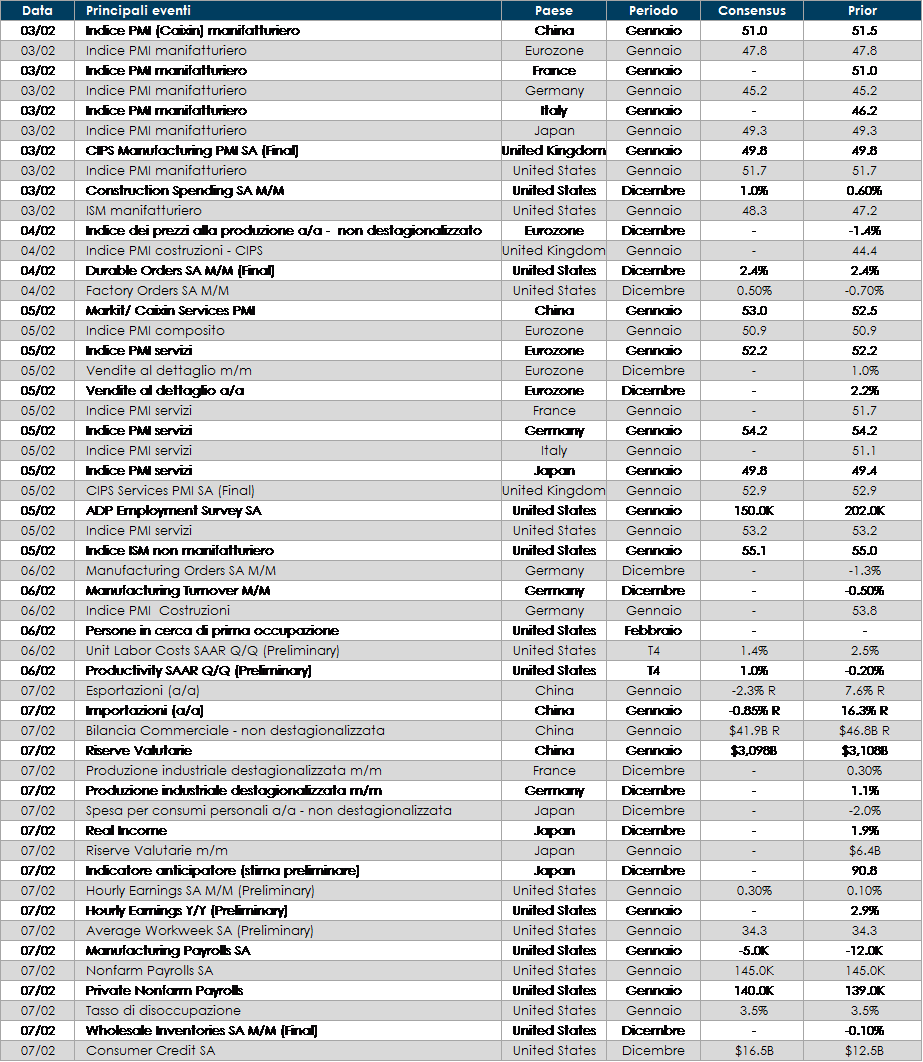

LA PROSSIMA SETTIMANA: quali dati?

- Europa: saranno pubblicati gli indici PMI di Gennaio per i diversi paesi dell’area Euro

- Stati Uniti: attesa per i dati sul mercato del lavoro e per il dato dell’ISM di gennaio

- Asia: saranno pubblicati gli indici PMI Caixin in Cina

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.