La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il costo dell’incertezza politica sulla futura legge di bilancio

- Il Governo Italiano dovrà presentare entro il 27 settembre la Nota di Aggiornamento al DEF

- L’incertezza di questi mesi si è già riflessa sul settore manifatturiero

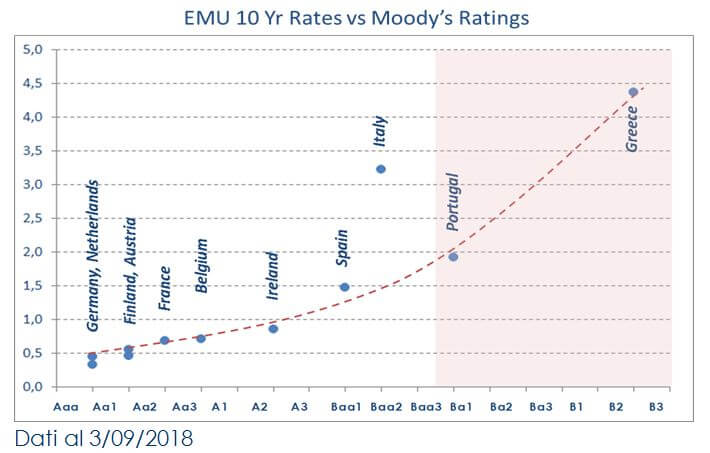

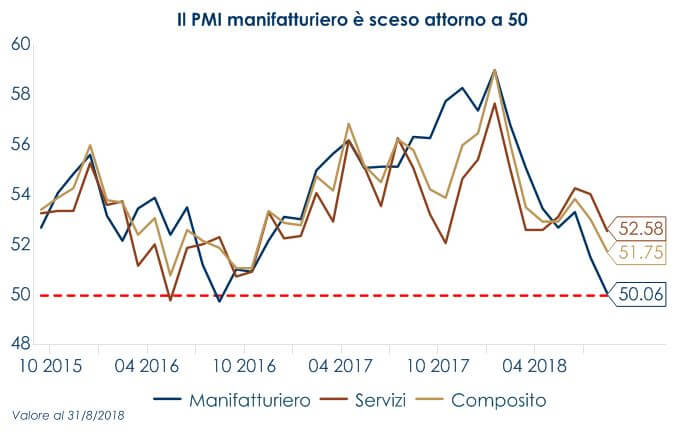

| Il Governo Italiano dovrà presentare entro il 27 settembre la Nota di Aggiornamento al Documento di Economia e Finanza (DEF) e definire il nuovo quadro programmatico. La bassa crescita potenziale dell’economia Italiana riduce i margini di operatività del governo Italiano e rende più incerte le stime sul deficit e debito atteso. Le future misure di governo sono ancora incerte ma quelle previste dal programma di governo implicherebbero, se implementate nella loro totalità, un marcato aumento del deficit previsto nel 2019. Per questo nei mesi estivi si è generata una situazione di forte incertezza sulle potenziali conseguenze delle future scelte dell’esecutivo. Questa incertezza ha comportato alcuni costi economici. In primo luogo, i mercati finanziari hanno iniziato a prezzare un rischio di ridenominazione e di insolvenza del debito,portando il differenziale di rendimento trai titoli governativi italiani e tedeschi sulla scadenza a 10 anni attorno ai 300pb e le quotazioni dei titoli italiani ad incorporare un rating più basso di quello attuale, mentre gli investimenti azionari, dopo il brillante inizio anno, hanno perso un 17% dai massimi, tornando ad essere uno dei peggiori listini europei. Inoltre, l’incertezza ha comportato una perdita di fiducia consistente da parte delle imprese manifatturiere. L’indice PMI manifatturiero per il mese di agosto si è attestato a 50,1, poco sopra la soglia che separa le aspettative di espansione da quelle di contrazione del settore. E’ facile prevedere, sulla base di questi numeri, che questa debolezza della fiducia delle imprese si tradurrà in una minor crescita della produzione industriale e in un PIL di T3 più debole (data di pubblicazione 30/10/2018).Le agenzie di rating Moody’s e S&P stanno attendendo la pubblicazione della Nota di Aggiornamento al Documento di Economia e Finanza (DEF) per rivedere il rating e outlook sull’Italia (Moody’s e S&P pubblicheranno il loro outlook il 26/10). C’è il rischio che vengano soddisfatti i criteri per declassare il debito sovrano al livello più basso dell’investment grade (una tendenza al ribasso del debito visibile e/o riforme strutturali). Un eventuale declassamento di un notch non rappresenterebbe una minaccia immediata di esclusione dei BTP dagli indici obbligazionari (e quindi la ponderazione in molti fondi obbligazionari), né rischierebbe di minacciare nell’immediato l’idoneità dei BTP come garanzia per le operazioni della BCE per gli acquisti di attività. Tuttavia, il declassamento del rating peserebbe chiaramente sul sentiment del mercato nei confronti dei titoli di stato italiani e, in tale contesto, non è possibile escludere il riemergere di spirali negative sul debito pubblico italiano. Altri costi potrebbero materializzarsi per l’economia italiana qualora l’aumento dell’incertezza politica e dello spread dovesse divenire permanente: in primo luogo, aumenterebbe l’onere per interessi, seppur più lentamente di quanto sarebbe avvenuto in passato, grazie alla politica attuata dal MEF durante il periodo di Quantitative Easing(allungamento della vita residua del debito), che ha portato la durata media del debito a 6.9 anni. In secondo luogo, aumenterebbe il costo del funding per le banche, con riflessi sul risparmio ma anche sul costo dei prestiti al settore privato, traducendosi in un aumento del costo e della selettività del credito a famiglie e imprese. Ciò potrebbe condizionare negativamente le attese di famiglie (meno consumi e più risparmio precauzionale) e imprese (blocco del riavvio del ciclo degli investimenti, più assunzioni con contratti a termine) instaurando una spirale negativa sulla crescita economica. Le ultime lending surveyBCE e Banca d’Italia sulle condizioni del mercato del credito in Italia non evidenziano segnali di deterioramento ma incorporano i dati fino a fine giugno. Sarà necessario attendere la pubblicazione del nuovo report. Infine, data la bassa crescita potenziale dell’Italia una rinnovata incertezza politica esporrebbe il paese al rischio soffrire più degli altri paesi europei, in caso di una correzione della congiuntura globale. |

|

SETTIMANA TRASCORSA

EUROPA: la produzione tedesca potrebbe risentire delle lunghe tensioni commerciali

L’indice PMI manifatturiero dell’Area Euro si è attestato a 54,6, invariato rispetto alla stima preliminare e in rallentamento rispetto al dato di luglio (55,1). Il rallentamento è imputabile principalmente ai nuovi ordini, che stanno crescendo al ritmo più basso degli ultimi due anni. Guardando alla scomposizione per paese emerge una notevole divergenza che sta diventando sempre più radicata: Paesi Bassi e Irlanda hanno registrato un miglioramento nei tassi di crescita rispettivamente a 59,1 e a 57,5. Il recupero del PMI servizi a 54,4 dal precedente 54 ha permesso all’indice PMI composito di attestarsi a 54,5 da 54,4. L’indice risulta in lieve aumento rispetto al mese precedente (54,3). La Germania ha rallentato toccando il punto di minimo degli ultimi due mesi di 55,9. Francia e Spagna hanno riportato un ulteriore rallentamento, rispetto alla stima preliminare. Il PMI italiano ha toccato il minimo di 24 mesi. A pesare sul settore manifatturiero dell’Area c’è sia la forza dell’euro registrata da inizio anno sia i timori per la situazione geopolitica (le preoccupazioni per il commercio, la Brexit e situazione italiana). In settimana è stata pubblicata la terza stima della crescita dell’Area Euro in T2 (0.4% t/t), contenente la scomposizione per componenti, che ha confermato che il freno alla crescita è arrivato dal commercio estero per il secondo trimestre consecutivo. Gli ordini tedeschi sono diminuiti dello 0,9% m/m a luglio (consenso 2,2% m/m, dato precedente – 3,9% m/m). La ripartizione mostra un probabile impatto dalle tensioni commerciali e dalla Brexit, con un calo del 3,4% negli ordini esteri, dopo una diminuzione del 4,8% a giugno. I beni capitali sono diminuiti del 5,0% m/m a luglio. Gli ordini interni hanno recuperato e sono rimbalzati del 2,4%, ma una contrazione dell’1,0% negli ordini di beni capitali interni, dopo il calo del 7,7% a giugno, potrebbe far presagire prospettive più deboli per l’economia. Il surplus commerciale della Germania è sceso al minimo degli ultimi quattro anni a luglio a 15,8 miliardi di euro. Il calo del surplus di € 3,2 miliardi è dovuto principalmente a una diminuzione delle esportazioni dello 0,9% m/m dopo lo 0,1% di aumento di giugno. Inoltre, le importazioni hanno accelerato del 2,8% m/m dall’1,3% m/m in precedenza. Nel complesso, i dati indicano che le esportazioni tedesche sono in difficoltà a causa di un calo della domanda estera, mentre la forza dell’economia interna sostiene i consumi. Altrove, la produzione industriale tedesca è diminuita dell’1,1% rispetto al consenso per un guadagno dello 0,4% e un precedente calo dello 0,7%.

USA: ISM manifatturiero torna sopra 60

L’ISM manifatturiero ad agosto aumenta a sorpresa a 61,3 (massimo da maggio 2004), da 58,1 di luglio. Lo spaccato dell’indagine è molto positivo, con incrementi di produzione a 63,3 dal precedente 58,5, nuovi ordini a 65,1 da 60,2, ordini inevasi a 57,5 da 54,7, occupazione a 58,5 da 56,5. Gli ordini all’export sono variati poco, attestandosi a 55,2 dal precedente 55,3 e i prezzi pagati hanno corretto a 72,1 da 73,2. Le imprese hanno riferito una domanda solida e pressioni elevate, ma stabili sui prezzi. Resta predominante la preoccupazione per le conseguenze economiche dei dazi: attualmente sembra che la clientela estera non sappia come rispondere ai nuovi dazi e mantenga elevati gli ordini in attesa di nuove informazioni. L’aspettativa di aumenti dei costi di produzione, legata anche alla politica commerciale, è incorporata da molte imprese nei budget per il 2019. Anche l’indice ISM non manifatturiero è aumentato ad agosto, a 58,5 da 55,7 di luglio. L’indagine riporta aumenti degli indici di attività (60,7 da 56,5), nuovi ordini (60,4 da 57), occupazione (56,7 da 56,1). La componente prezzi ha corretto a 62,8 da 63,4. Le imprese restano ottimiste riguardo allo scenario economico, anche se in alcuni settori si riportano effetti negativi dei dazi, sia di quelli già in vigore, sia di quelli annunciati, con incrementi dei costi di produzione. Nel complesso l’indagine ISM di agosto dà indicazioni di continua crescita molto sostenuta e contribuisce a supportare la previsione di crescita compresa fra 3 e 3,5% t/t annualizzato in T3 dopo +4,2% t/t annualizzato della primavera. La spesa in costruzioni a luglio aumenta di 0,1% m/m, al di sotto del consenso (0,4%m/m), ma i dati di giugno sono stati rivisti al rialzo a -0,8% m/m. Nel settore privato, la spesa residenziale rimbalza (+0,6% m/m) dopo due mesi di contrazioni, mentre quella non residenziale rimane debole, con una correzione di -0,1% m/m, dopo tre rialzi consecutivi. Il report del mercato del lavoro per il mese di agosto conferma un mercato del lavoro in piena occupazione e una dinamica salariale in rafforzamento ma ancora contenuto, con una crescita solida degli occupati non-agricoli a 201 mila (consenso 190 mila, dato precedente 147mila). Il tasso di disoccupazione si è attestato a 3.9 (consenso: 3.8%, valore precedente 3.9%). I salari orari sono aumentati in modo vivace di 0,4% m/m, dopo +0,3% m/m di luglio, portando la dinamica annua a 2,9% a/a.

ASIA: indice PMI Caixin in rallentamento in Cina

L’indice PMI manifatturiero in agosto Caixin si è attestato al livello più basso da giugno dello scorso anno (50,6) (consenso 50,7, valore precedente 50,8). La scomposizione dell’indice ha indicato che la componente della produzione è salita a 52,5, vicino ai massimi degli ultimi due anni, mentre il sotto-indice relativo ai nuovi ordini è sceso a 50,6, il livello più debole da maggio 2017. L’indicatore relativo al commercio è moderatamente migliorato, ma è ancora vicino ai minimi degli ultimi due anni – il nuovo sotto-indice degli ordini di esportazione è salito a 48,8, superiore a 48,4 di luglio, ma ancora inferiore alla media della prima metà dell’anno (50,3). Riteniamo che ciò suggerisca che la crescita della produzione manifatturiera rimarrà in buona salute, mentre i nuovi ordini si stanno indebolendo sulla scia dell’indebolimento della crescita delle esportazioni. In Giappone la spesa in conto capitale è aumentata del 12,8% a/a in T2 (consenso: 6,5%, valore precedente: 3,4%), segnando così la più alta crescita dopo la crisi finanziaria. Il principale fattore trainante è stato il settore manifatturiero (apparecchiature informatiche, attrezzature di trasporto, prodotti chimici) I profitti ordinari sono aumentati grazie a una consistente crescita delle vendite. Sempre in Giappone, i salari nominali sono aumentati dell’1,5% a/a in luglio (consenso:2,4% valore precedente: 3,3%), sulla scia dell’aumento dei pagamenti speciali a fronte di un rallentamento delle ore di straordinario. La crescita dei salari reali è scesa allo 0,4% dopo il 2,5% rivisto a giugno (il 2,8% preliminare era il più alto dal 1997). La spesa delle famiglie è aumentata dello 0,1% a/a rispetto al previsto calo dello 0,9% e dell’1,2% a giugno.

| PERFORMANCE DEI MERCATI | |

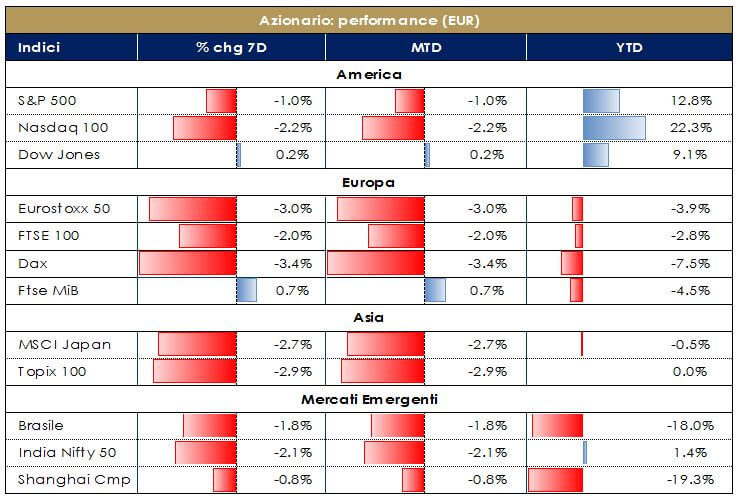

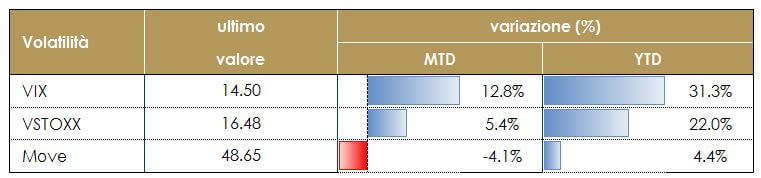

| MERCATI AZIONARI

Rallentamento i principali listini azionari. Ancora una volta, le preoccupazioni di fondo sono rivolte ai conflitti commerciali tra USA e Cina. Ancora sottotono i listini asiatici, l’amministrazione Trump non si è pronunciata definitivamente sui 200bn di dazi da imporre alla Cina, ma ha dichiarato che è intenzionata a rivedere i trattati commerciali con il Giappone. Parlando con l’editorialista James Freeman, il Presidente Trump ha descritto il suo rapporto con il Giappone come positivo, aggiungendo però che “naturalmente finirà non appena dirò loro quanto devono pagare”. Il Presidente Trump già in precedenza aveva preso di mira il Giappone su tematiche di commercio interazionale ed aveva incluso il Giappone nelle tariffe sui metalli industriali, finora la contro-risposta del Giappone è stata moderata.

|

|

| VIEW STRATEGICA

I fondamentali macroeconomici sono solidi. Le Banche Centrali sono impegnate a rimuovere in modo graduale gli stimoli monetari. La crescita degli utili resta favorevole. Suggeriamo un sovrappeso degli strumenti più sensibili alla crescita e per tanto restiamo positivi sul comporta azionario. Tatticamente, alla luce dell’accentuarsi di fattori di rischio, legati alle minacce di protezionismo statunitense e all’aumento dell’incertezza politica in Europa, riteniamo opportuno ridurre marginalmente l’esposizione azionaria a favore, in particolare, di attivi denominati in USD. |

|

| MERCATI DEI TITOLI DI STATO

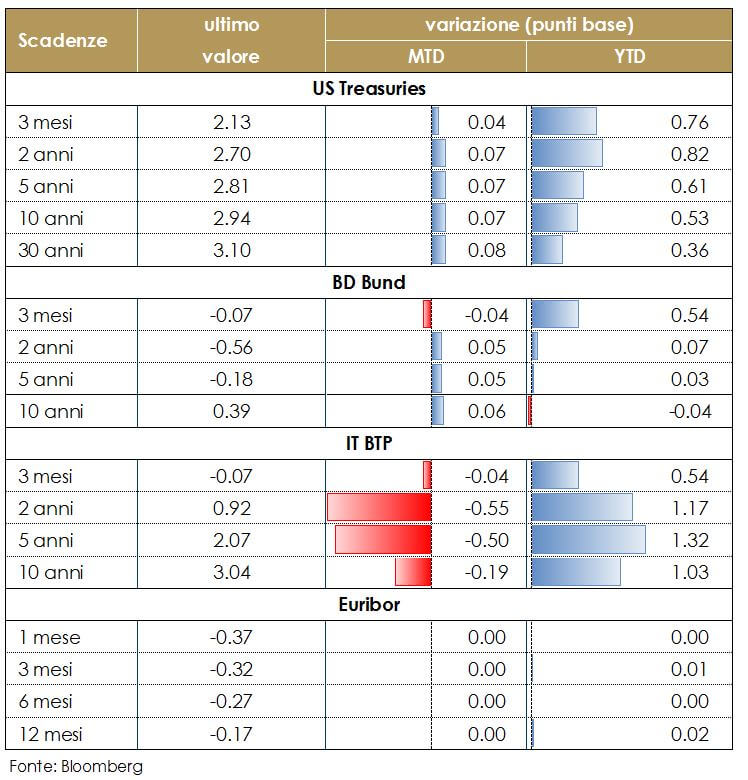

In Europa l’attenzione dei mercati è stata rivolta all’evoluzione della discussione sulla futura Nota di Aggiornamento al DEF Italiano. Le dichiarazioni dei membri di Governo di voler mantenere un rapporto deficit/PIL inferiore al 2% hanno rassicurato gli investitori, guidando una marcata riduzione del differenziale di rendimento dei titoli governativi italiani rispetto ai corrispondenti titoli tedeschi su tutte le scadenze. La BCE nella riunione di politica monetaria della prossima settimana dovrebbe rilasciare un messaggio molto bilanciato, con poche novità nella strategia. L’attenzione sarà rivolta alle nuove previsioni di crescita ed inflazione, che dovrebbero confermare lo scenario di espansione moderata e un graduale aumento dei prezzi, con marginali revisioni al ribasso rispetto alle stime di crescita 2018-2019. Dall’altra sponda dell’Atlantico, i rendimenti dei titoli governati statunitensi sono aumentati sulla scia dei dati macroeconomici particolarmente solidi rilasciati in settimana (ISM e report sul mercato del lavoro). Continua il dibattito su quale sia il sentiero di rialzo del costo del denaro più opportuno da parte della Fed. Se i 25pb di rialzo nel meeting del FOMC di Settembre sono ampiamente attesi e scontati dal mercato (probabilità prezzata dai futures sui fed funds è pari al 95%), l’incertezza è invece rivolta a un possibile quarto rialzo a dicembre. J. Williams, Presidente della Fed di New York, ha confermato che non vi è la necessità di accelerare l’attuale piano di rialzo dei tassi, che rimane adeguato all’attuale situazione economica, che per il momento non mostra segni di overheating, mentre J. Bullard, il Presidente della Fed di St Louis, ha detto che a suo avviso i tassi sono molto vicini alla neutralità per questo la Fed dovrebbe fermarsi e “vedere come sono i dati in arrivo”. Il presidente della Fed St Louis ha, così, sottolineato la differenza fra la sua opinione e quella del mercato e della maggior parte dei suoi colleghi nel FOMC, che invece assegnano un’elevata probabilità a un rialzo dei tassi a settembre. In Giappone il Governatore della BoJ, Haruhiko Kuroda, ha ribadito che non vi saranno rialzi dei tassi nei prossimi per un prolungato periodo di tempo. Kuroda ha anche affermato che l’obiettivo del 2% di inflazione sarà “naturalmente” raggiunto entro la fine del suo mandato nel 2023. |

|

| VIEW STRATEGICA

Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. |

|

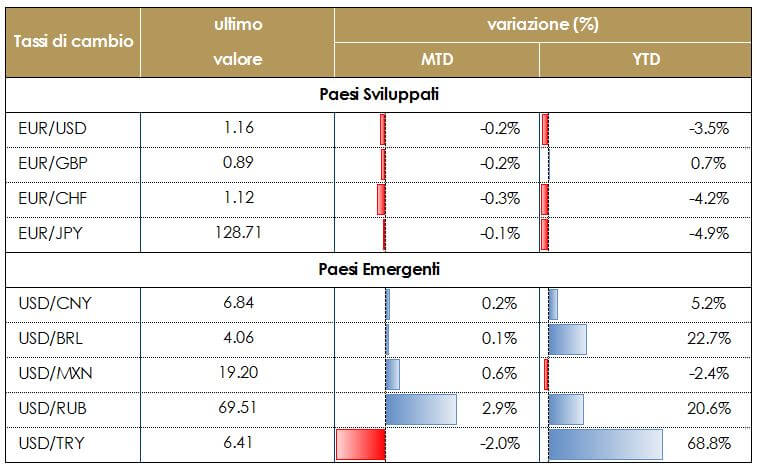

| TASSI DI CAMBIO

Il dollaro si stabilizza dopo la pubblicazione del dato sul mercato del lavoro americano. Yen e franco svizzero beneficiano ancora delle preoccupazioni legate ad un eventuale intensificarsi delle tensioni tariffarie anche se sulla valuta giapponese pesa il futuro esito delle trattative con gli USA circa la questione dello sbilancio commerciale fra i due paesi. La sterlina britannica continua ad essere sottoposta a nuove pressioni all’avvicinarsi delle scadenze relative al processo della Brexit in mancanza di una direzione chiara delle trattative. In settimana la sterlina si è avvantaggiata di un maggior ottimismo dopo che il partito tedesco CSU ha espresso la volontà di mantenere solidi rapporti economici con il Regno Unito anche in seguito alla sua uscita dall’Unione Europea. |

|

| VIEW STRATEGICA

Riteniamo che le dinamiche commerciali e la rimodulazione delle attese future da parte della Fed guideranno il rafforzamento del dollaro fino alla fine dell’anno. La normalizzazione della politica monetaria si sta muovendo a ritmi diversi tra le banche centrali e i mercati hanno rimodulato le aspettative di politica monetaria. La Fed procede il suo percorso di rialzo del costo del denaro muovendosi verso la neutralità, mentre la BCE manterrà i tassi invariati fino all’estate 2019, terminando gli acquisti netti da dicembre dell’anno in corso e la Banca del Giappone ha lasciato la sua politica invariata ma ha rivisto al ribasso le stime sull’inflazione. Si è, dunque, ampliata la divergenza delle politiche monetarie. |

|

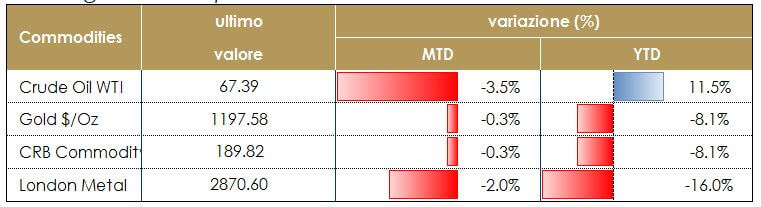

| MATERIE PRIME

Il prezzo del petrolio resta debole sulla scia dei timori di ripercussioni sulla crescita dovuti alle rinnovate tensioni commerciali e dell’aumento delle riserve di prodotti raffinati statunitensi associato a una domanda relativamente debole di carburante durante la stagione estiva statunitense, nella quale, solitamente, i consumi registrano un picco. Deboli anche i prezzi delle materie prime non energetiche, che sono diminuiti nel corso dell’ultimo mese al crescere delle preoccupazioni relative alle tensioni commerciali. Ad esempio, gli investitori hanno drasticamente ridotto la loro posizione netta sui futures dei metalli industriali dall’inizio di giugno, quando le tensioni commerciali si sono intensificate. I timori di protezionismo pesano anche sui prezzi delle materie prime agricole. L’indice è tornato al suo livello all’inizio dell’anno, nonostante alcune interruzioni dovute alle condizioni meteorologiche. Al contrario, il prezzo dell’oro scambia in un intervallo ristretto in sintonia con il dollaro USA. |

|

| VIEW STRATEGICA

Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio.

|

|

|

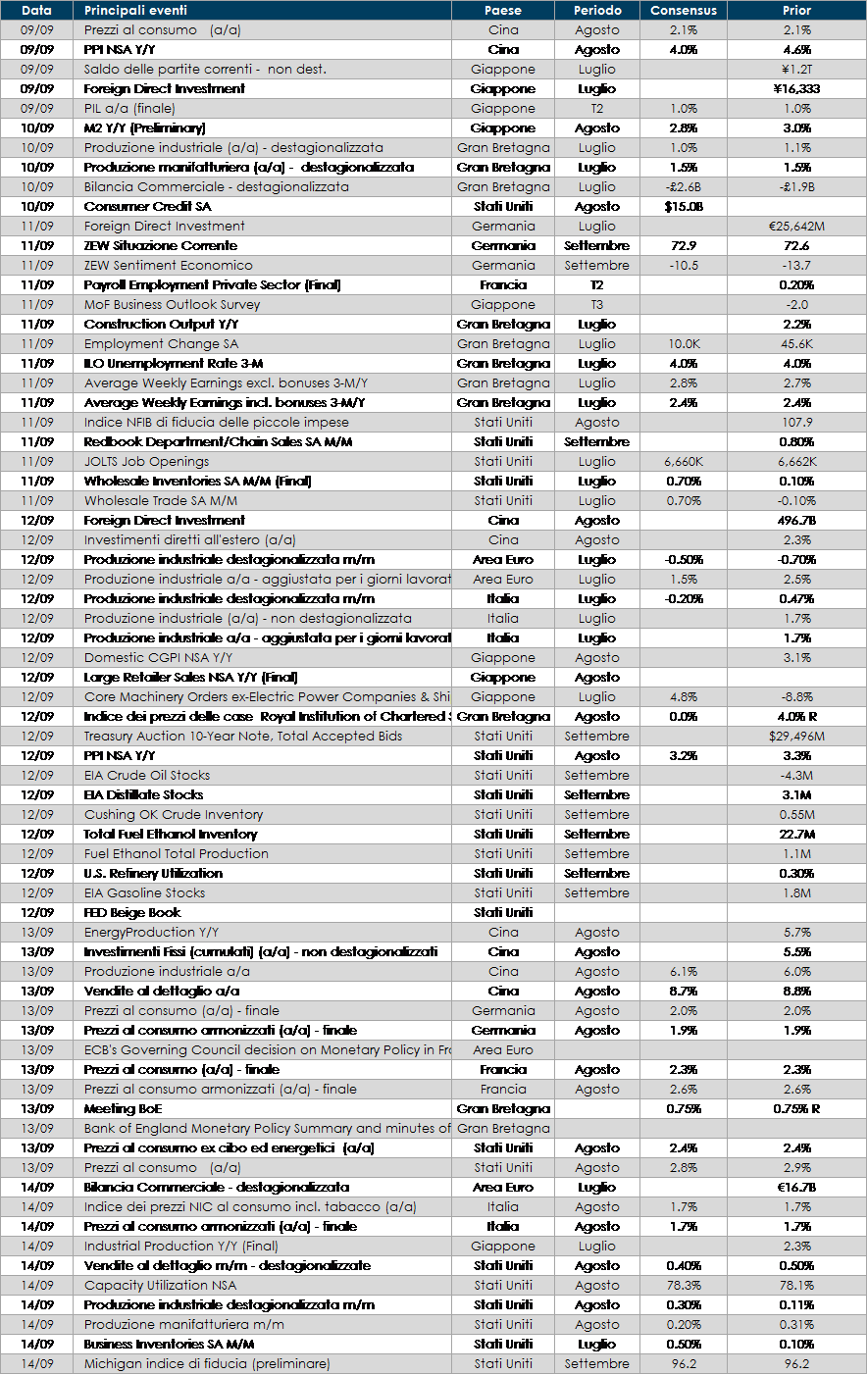

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la riunione di politica monetari della BCE dovrebbe riservare poche novità. Sul fronte dei dati macroeconomici saranno pubblicati le indagini ZEW di settembre e la produzione industriale di luglio nell’Area Euro e in Italia. Poche sorprese dalla BoE che dopo la riunione di politica monetaria rilascerà i verbali senza tenere una conferenza stampa.

- Stati Uniti: la settimana ha molti dati importanti in uscita negli Stati Uniti, dove l’inflazione di agosto sarà il dato più rilevante; tra gli altri, produzione industriale, vendite al dettaglio e deficit pubblico

- Asia: in Cina saranno pubblicate le vendite al dettaglio, in Giappone l’ultima stima del PIL di T2.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.